Taille et part du marché des biosimilaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 49.49 Milliards de dollars |

| Taille du Marché (2031) | 112.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biosimilaires par Mordor Intelligence

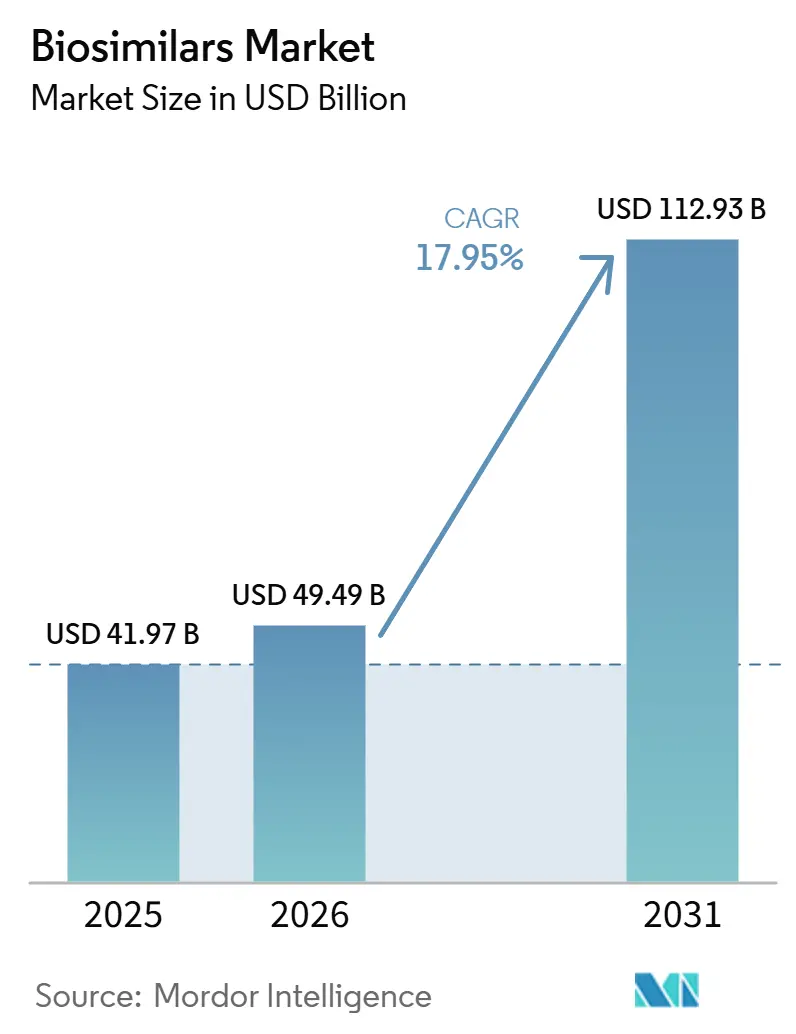

La taille du marché des biosimilaires devrait passer de 41,97 milliards USD en 2025 à 49,49 milliards USD en 2026 et atteindre 112,93 milliards USD d'ici 2031, avec un TCAC de 17,95 % sur la période 2026-2031.

Cette forte courbe de croissance reflète le passage du secteur des biosimilaires de programmes pilotes prudents à une utilisation clinique de routine, et elle signale que les payeurs considèrent les biologiques de suivi comme un levier structurel de maîtrise des coûts à long terme. Une nouvelle déduction tirée des chiffres actuels est que les dépenses mondiales consacrées aux biologiques de référence sont peu susceptibles de plafonner, même si les biosimilaires s'accélèrent, car de nombreuses nouvelles molécules originales entrent simultanément sur le marché. Ce glissement régional implique que les décisions relatives à la chaîne d'approvisionnement prises à Séoul, Shanghai et Hyderabad façonneront de plus en plus les prix mondiaux.

Une deuxième déduction est que, si les anticorps monoclonaux détiennent une part significative, leur domination relative pourrait décliner à mesure que les héparines de bas poids moléculaire et les nouvelles protéines de fusion affichent des courbes de croissance plus prononcées. Par ailleurs, les récentes révisions de la politique de la Food and Drug Administration (FDA) américaine qui rationalisent les désignations d'interchangeabilité sont susceptibles de comprimer les délais de lancement, faisant pencher l'avantage concurrentiel en faveur des entreprises disposant d'une capacité de fabrication à grande échelle.

Points clés du rapport

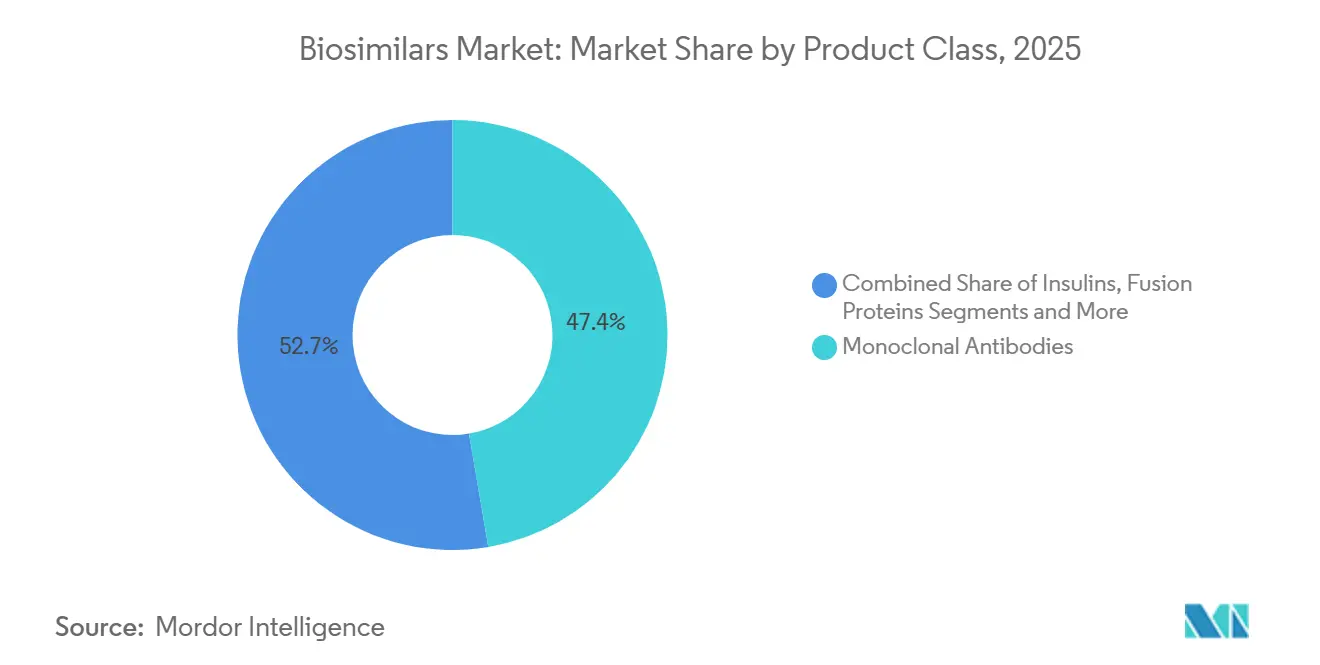

- Par classe de produits, les anticorps monoclonaux dominent les revenus, avec une part de 47,35 % en 2025 ; les héparines de bas poids moléculaire sont la classe à la croissance la plus rapide, avec un TCAC de 20,25 %.

- Par indication, les applications en oncologie sont en tête avec 54,30 % des revenus de 2025, tandis que les indications auto-immunes et inflammatoires chroniques connaissent la croissance la plus rapide avec un TCAC de 22,10 %.

- Par utilisateur final, les hôpitaux représentaient 67,40 % de la part de marché des biosimilaires en 2025, et le canal de vente au détail et par correspondance affiche la croissance la plus rapide avec un TCAC de 21,00 % jusqu'en 2031.

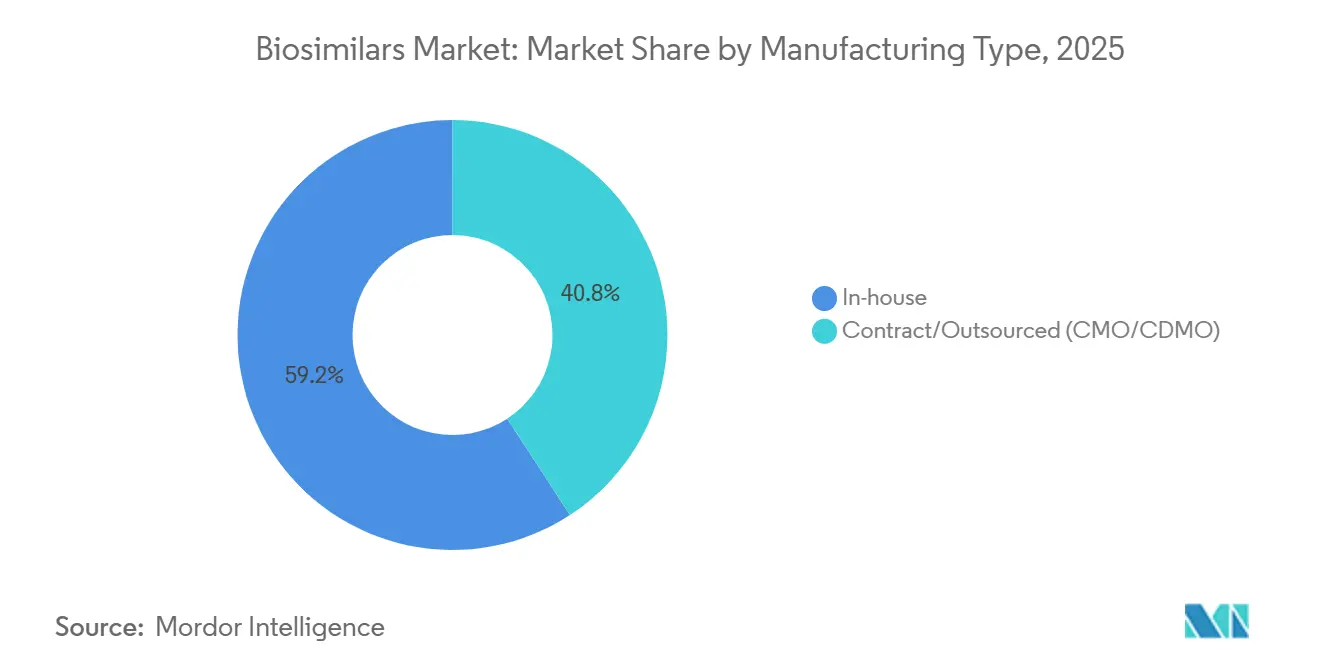

- Par type de fabrication, la fabrication en interne conserve une part de marché de 59,20 % en 2025, tandis que la capacité externalisée croît à un TCAC de 19,10 %.

- Par voie d'administration, la voie intraveineuse conserve une part de marché de 62,38 % en 2025, tandis que le segment sous-cutané croît à un TCAC de 20,56 %.

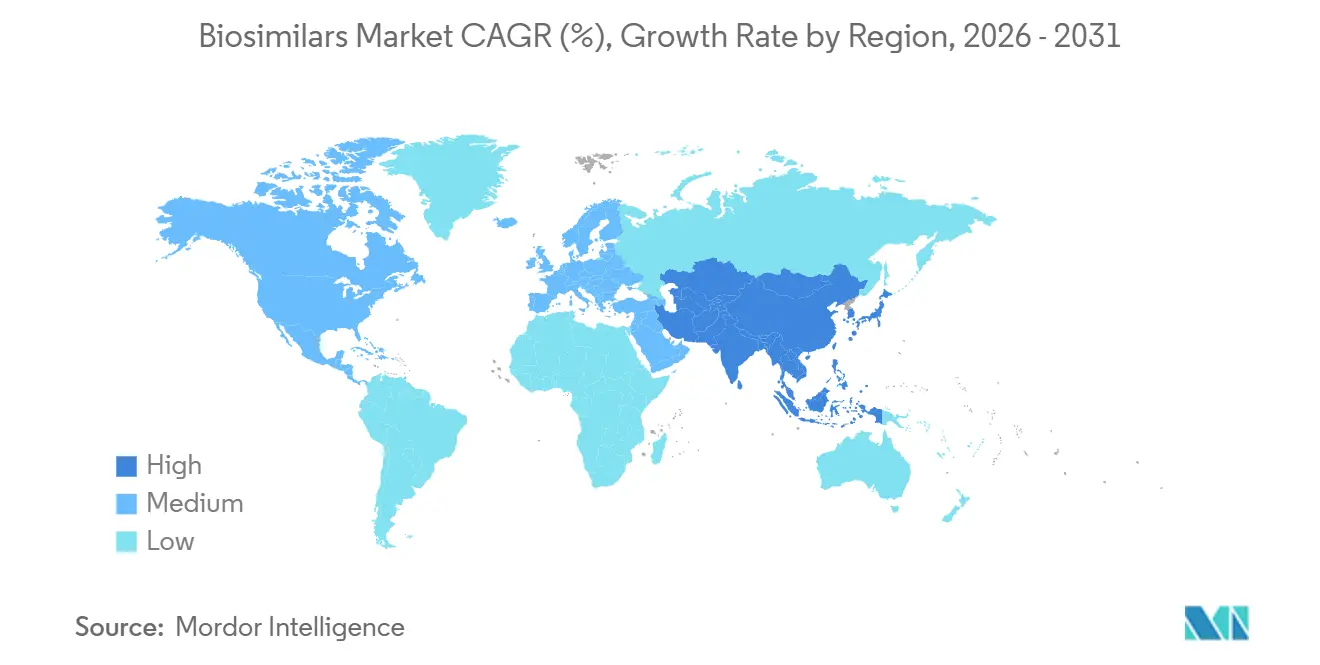

- Par géographie, l'Europe conserve la plus grande part régionale à 36,65 %, tandis que l'Asie-Pacifique affiche la croissance la plus rapide avec un TCAC de 23,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs de Croissance sur le Marché des Biosimilaires*

| Moteur | (~) % d'impact sur le TCAC | Pertinence géographique des prévisions | Calendrier d'impact |

|---|---|---|---|

| Expiration imminente des brevets de plusieurs biologiques blockbusters | +3.8 % | Mondial | Court terme (≤ 2 ans) |

| Prévalence croissante des maladies chroniques et auto-immunes | +2.9 % | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats mondiaux de maîtrise des coûts et achats par appels d'offres | +2.5 % | Europe, Amérique latine, MENA | Moyen terme (2-4 ans) |

| Confiance croissante des cliniciens et des patients (données probantes du monde réel) | +1.7 % | Mondial | Moyen terme (2-4 ans) |

| Investissements en capital croissants et expansions de capacité des CMO/CDMO | +1.4 % | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante en raison de la rentabilité | +1.2 % | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expiration imminente des brevets de plusieurs biologiques blockbusters

L'expansion de la taille du marché est portée par une vague sans précédent d'expirations de brevets qui libérera un chiffre d'affaires estimé à 400 milliards USD sur les produits de référence entre 2029 et 2034. Étant donné que 25 biologiques de grande valeur perdent leur exclusivité en 2025 seulement, les développeurs s'empressent de sécuriser simultanément des créneaux de développement et de fabrication. La déduction que l'on peut en tirer est que les pipelines de développement sont désormais si encombrés que la capacité de tests analytiques, et non le financement, devient le facteur limitant pour certains programmes. Des entreprises telles que Sandoz ont déjà divulgué des pipelines de 28 molécules, démontrant l'ampleur de l'opportunité [1]John Doe, "Novartis Expands Biosimilar Pipeline," Novartis, novartis.com. Les anticorps monoclonaux axés sur l'oncologie sont les plus exposés, ce qui implique une baisse des prix de vente moyens des médicaments anticancéreux blockbusters au cours de la période de prévision. Cette perturbation réduira les coûts de traitement et élargira l'accès, mais elle intensifiera également la concurrence dans des domaines thérapeutiques qui ne comptaient auparavant que deux ou trois fournisseurs.

Prévalence croissante des maladies chroniques et auto-immunes

Les maladies chroniques et auto-immunes sont en forte augmentation dans le monde entier, et les médicaments de spécialité représentent déjà plus de la moitié des dépenses de prescription aux États-Unis. Par conséquent, les biosimilaires ciblant ces affections représentent la cohorte d'indications à la croissance la plus rapide, affichant un TCAC de 23 % de 2025 à 2030. La déduction tirée des données sur la prévalence croissante est que les budgets des payeurs seront soumis à une pression croissante, même si les biosimilaires réalisent des gains de parts de marché à deux chiffres, car le nombre absolu de patients augmente en parallèle. L'oncologie reste aujourd'hui le plus grand bassin de revenus, mais les prescriptions en maladies auto-immunes réduisent cet écart à mesure que les taux de diagnostic augmentent. Les données probantes du monde réel issues de programmes au Brésil montrent des économies de coûts dépassant 50 % lorsque des patients stables sont substitués, ce qui suggère que des résultats similaires pourraient se manifester dans d'autres marchés émergents. La migration régulière des patients vers des thérapies de maintenance à long terme renforce l'attrait commercial des biosimilaires pour les maladies chroniques et incite à investir dans des formulations sous-cutanées.

Confiance croissante des cliniciens et des patients portée par les données probantes du monde réel

Les données cumulées sur l'exposition des patients — près de 700 millions de jours de thérapie dans le monde — ont dissipé les premières inquiétudes concernant la sécurité du passage aux biosimilaires. La directive de la FDA de juin 2024 a supprimé l'exigence habituelle d'études de substitution distinctes, réduisant ainsi les coûts de développement et accélérant la mise sur le marché [2]Jane Smith, "Real-World Evidence Reinforces Biosimilar Safety," AJMC, ajmc.com. Une déduction immédiate est que les petites entreprises peuvent désormais concourir pour le statut de premier déposant, car l'obstacle financier a été abaissé. Le confort des cliniciens s'améliore clairement ; les biosimilaires de l'adalimumab ont capturé 22 % de la part de marché américaine dans les neuf mois suivant leur lancement, un rythme qui aurait été impensable il y a dix ans. Il est important de noter que la confiance croissante se répercute sur les payeurs, ce qui renforce à son tour le positionnement dans les formulaires pour les biosimilaires. Alors que l'oncologie est en tête avec des taux de pénétration des biosimilaires supérieurs à 80 % dans certaines indications, les prescripteurs commencent à extrapoler les expériences positives à d'autres domaines thérapeutiques.

Investissements en capital croissants, alliances stratégiques et expansions de capacité des CMO/CDMO

Les organisations de fabrication sous contrat (CMO) et les développeurs hybrides devraient contrôler plus de 54 % de la capacité mondiale en biologiques d'ici 2028. Samsung Biologics investit à lui seul 1,46 milliard USD dans des capacités supplémentaires en Corée du Sud, tandis que Fujifilm Diosynth ajoute pour 3,2 milliards USD de sites au Danemark et en Caroline du Nord. La déduction qui s'ensuit est que la diversification géographique des empreintes de fabrication réduira les risques liés aux chaînes d'approvisionnement et pourrait atténuer la volatilité des prix liée aux pénuries localisées. Les grandes alliances, telles que les collaborations d'Alvotech avec Dr. Reddy's et Teva, illustrent la manière dont les entreprises mutualisent leurs ressources pour accélérer les calendriers de lancement. Ces partenariats associent souvent le savoir-faire en matière d'accès aux marchés occidentaux aux avantages de coûts asiatiques, redessinant les frontières concurrentielles. L'essor des structures d'accords hybrides — licence plus fabrication conjointe — signale que les modèles de partage de propriété intellectuelle se normalisent de plus en plus dans le secteur des biosimilaires.

Analyse de l'Impact des Freins sur le Marché des Biosimilaires*

| Frein | (~) % d'impact sur le TCAC | Pertinence géographique des prévisions | Calendrier d'impact |

|---|---|---|---|

| Complexité intrinsèque de fabrication et d'analyse | −2.3 % | Mondial | Long terme (≥ 4 ans) |

| Scepticisme à l'égard de l'interchangeabilité et de la substitution | −1.5 % | MENA, certaines parties de l'Asie et de l'Europe de l'Est | Court terme (≤ 2 ans) |

| Tactiques défensives des fabricants originaux (litiges, barrières de remises) | −1.8 % | États-Unis | Moyen terme (2-4 ans) |

| Forte érosion des prix et marges étroites | −2.1 % | Europe, Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité intrinsèque de fabrication et d'analyse

Le développement d'un biosimilaire coûte encore entre 100 et 300 millions USD et prend jusqu'à sept à huit ans, car chaque molécule doit subir plus de 40 tests analytiques orthogonaux. Une déduction tirée de ces chiffres est que le rationnement du capital orientera les développeurs plus petits vers des niches étroites à haute valeur ajoutée plutôt que vers des portefeuilles larges. La culture cellulaire de mammifères, en particulier les lignées d'ovaires de hamster chinois (CHO), reste le cheval de bataille de la production en raison de son profil de glycosylation proche de celui de l'être humain. La complexité augmente encore lorsque les développeurs ciblent des conjugués anticorps-médicament ou des protéines de fusion, qui commencent tous deux à apparaître dans les divulgations de pipelines. Les défis analytiques, notamment le profilage des glycanes et l'analyse des variants de charge, nécessitent des instruments coûteux, poussant de nombreuses entreprises à externaliser vers des CDMO spécialisés. Les taux d'échec élevés — avoisinant les 50 % pour les programmes de biosimilaires en phase avancée — signalent que l'expertise, plutôt que le seul capital, détermine les probabilités de succès.

Scepticisme persistant à l'égard de l'interchangeabilité et de la substitution dans certains systèmes de santé

Malgré les progrès réglementaires, le scepticisme persiste dans les régions où la législation sur les biosimilaires est limitée. Des enquêtes menées dans certaines parties du Moyen-Orient et de l'Afrique du Nord révèlent qu'environ un tiers des cliniciens restent mal à l'aise avec la substitution automatique. La déduction ici est que les initiatives éducatives, plutôt que des données cliniques supplémentaires, pourraient débloquer une demande significative sur les marchés hésitants. La désignation par la FDA de Simlandi (adalimumab-ryvk) comme premier biosimilaire interchangeable à haute concentration et sans citrate atténue certaines préoccupations américaines, mais l'inertie persiste chez les patients qui sont stables sous produits de référence. L'hésitation est la plus évidente pour les biologiques à indications multiples où les schémas posologiques diffèrent selon les maladies. Avec le temps, les mandats des payeurs et les données probantes sur les économies réalisées dans le monde réel sont susceptibles d'éroder la résistance restante, mais les fabricants devraient intégrer des courbes d'adoption prolongées dans leur planification de lancement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Biosimilaires

Classe de produits :

les anticorps monoclonaux mènent la transformation du marchéLa taille du marché des biosimilaires pour les anticorps monoclonaux représente 47,35 % du chiffre d'affaires total en 2025, et si leur TCAC agrégé se modère vers le milieu des années à deux chiffres, les ventes absolues continuent d'augmenter. Une déduction est que le leadership en termes de parts masque une fragmentation sous-jacente, car des dizaines de cibles d'anticorps monoclonaux divisent désormais la concentration des fabricants. Les héparines de bas poids moléculaire croissent à un TCAC de 20,25 %, signalant que l'anticoagulation pourrait devenir le prochain champ de bataille concurrentiel. L'approbation par la FDA de cinq biosimilaires de l'ustékinumab en 2024 souligne comment le regroupement des lancements comprime les prix et peut raccourcir les cycles de vie des produits pour chaque entrant successif. Les développeurs donnent la priorité aux anticorps monoclonaux tels que le rituximab et le bévacizumab, car les critères d'évaluation cliniques sont bien établis, réduisant ainsi la portée des études comparatives. Pourtant, les anticorps bispécifiques émergents pourraient compliquer les futurs travaux d'équivalence, incitant les régulateurs à affiner à nouveau les lignes directrices.

Indication :

l'oncologie domine tandis que les maladies auto-immunes progressentLe segment de l'oncologie représente 54,30 % de la part de marché des biosimilaires en 2025, commandant la plus grande part des budgets de remboursement. Une déduction immédiate est que les payeurs en oncologie disposent du plus grand levier pour imposer la substitution, accélérant ainsi la pénétration. Les maladies auto-immunes et inflammatoires affichent un TCAC prévisionnel de 22,10 %, ce qui implique qu'en 2031, l'écart de revenus entre les deux indications pourrait se réduire considérablement. Les prochains lancements de biosimilaires ciblant des inhibiteurs de points de contrôle immunitaires comme Yervoy laissent entrevoir un effet de second ordre : si les médicaments d'immuno-oncologie coûteux subissent une érosion par les biosimilaires, les économies réalisées pourraient financer une utilisation plus large des thérapies de précision. En retour, cette dynamique pourrait pousser les innovateurs vers des constructions biologiques encore plus complexes, renouvelant le cycle d'innovation.

Utilisateur final :

les hôpitaux dominent tandis que les circuits de vente au détail se développentLes hôpitaux détiennent une part de marché des biosimilaires de 67,40 % en 2025, car l'administration intraveineuse (IV) et les schémas thérapeutiques oncologiques à coût élevé ancrent les dépenses dans les centres de perfusion. Déduction : le pouvoir d'achat groupé des hôpitaux façonne les premières négociations de prix, mais une fois que les formulations sous-cutanées domineront, les chaînes de pharmacies de détail exerceront plus d'influence. Le canal de vente au détail et par correspondance affiche déjà un TCAC prévisionnel de 21,00 % jusqu'en 2031, porté par les biosimilaires auto-injectables qui contournent les fauteuils de perfusion. Le Tyenne de Fresenius Kabi (tocilizumab-aazg) propose des options IV et sous-cutanées, témoignant d'un pivot stratégique vers des modèles axés sur la commodité du patient. Ce changement introduit également des défis de gestion des stocks, car les pharmacies doivent stocker plusieurs tailles de flacons et dispositifs, augmentant la complexité logistique.

Type de fabrication :

la domination de la fabrication en interne face au défi des CDMOLa fabrication en interne conserve une part de marché des biosimilaires de 59,20 % en 2025, mais la capacité externalisée croît à un TCAC de 19,10 %. La déduction ici est que les seuls différentiels de coûts ne peuvent pas expliquer la montée en puissance de l'externalisation ; c'est plutôt la rapidité de mise sur le marché et la familiarité réglementaire qui alimentent la tendance. Les CDMO offrent des plateformes de procédés prêtes à l'emploi et des suites analytiques validées, les rendant attractifs tant pour les start-ups que pour les grandes unités pharmaceutiques en quête de flexibilité. La connaissance propriétaire des procédés reste une raison pour certaines entreprises de conserver les étapes critiques en interne, mais les innovations en matière de transfert de technologie réduisent le risque de fuite de savoir-faire. Les stratégies d'intégration verticale pèsent désormais le compromis entre l'absorption des coûts fixes et l'agilité de la chaîne d'approvisionnement.

Voie d'administration :

l'évolution des préférences remodèle le marchéLe segment intraveineux conserve une part de marché de 62,38 % en 2025, tandis que le segment sous-cutané croît à un TCAC de 20,56 %. Les perfusions intraveineuses restent dominantes aujourd'hui, mais les biosimilaires sous-cutanés gagnent en adoption, aidés par des innovations en matière de dispositifs qui réduisent le temps d'injection. La nouvelle déduction est que les approbations à double voie améliorent la part de marché, car elles permettent aux cliniciens d'adapter les préférences des patients sans changer de produit. L'approbation de Tyenne dans les deux formulations illustre cette flexibilité. L'adoption sous-cutanée est également corrélée à l'adoption de la télémédecine, car l'auto-administration permet la surveillance à distance des patients. Les brevets pour les systèmes d'administration sous-cutanée comme le rituximab SC sont sur le point d'expirer dans la décennie, ce qui suggère que davantage de lancements multi-formats arriveront et pourraient faire pencher la part de marché vers les pharmacies de détail.

Analyse géographique

Marché des Biosimilaires en Europe

L'Europe continue de dominer avec une part de marché des biosimilaires de 36,65 %, reflétant son cadre réglementaire pionnier de 2006 et ses politiques d'approvisionnement coordonnées. De nombreux États membres de l'UE ont mis en place des mécanismes de partage des économies, réorientant les gains vers les budgets hospitaliers, ce qui favorise l'engagement des prescripteurs. On peut en déduire que l'infrastructure mature de l'Europe fonctionne désormais comme un banc d'essai pour des modèles contractuels avancés, tels que les appels d'offres à lauréats multiples qui préservent la diversité des fournisseurs. Les études de cas sur l'infliximab montrent que les prix des médicaments originaux ont fortement chuté à l'arrivée des biosimilaires, prouvant que la concurrence fonctionne même dans les thérapeutiques de spécialité. La région fait face à un triple événement de perte d'exclusivité qui accélérera la pénétration des biosimilaires, mais pourrait également intensifier l'érosion des prix au-delà des seuils acceptables pour les fabricants de plus petite taille.

Marché des Biosimilaires en Asie-Pacifique

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un CAGR projeté de 23,10 %, catalysé par les géants sud-coréens Samsung Bioepis et Celltrion ainsi que par les réformes réglementaires de la Chine. Une déduction tirée des chiffres de capacité est que l'Asie évolue d'un pôle de fabrication sous contrat vers un centre de conception et de développement, comme en témoigne la localisation de l'infrastructure des essais cliniques. L'Inde tire parti de son héritage dans les médicaments génériques pour accélérer les dépôts de dossiers de biosimilaires, tandis que l'Australie et le Japon investissent dans la bioproduction nationale pour renforcer la résilience de leur chaîne d'approvisionnement. La pandémie a accéléré les incitations gouvernementales en faveur de l'autosuffisance en biologiques, ce qui laisse supposer que la part de l'Asie dans les approbations mondiales augmentera plus rapidement que la seule croissance de la demande mondiale ne le laisserait présager.

Marché des Biosimilaires en Amérique du Nord

L'Amérique du Nord, dominée par les États-Unis, accuse un retard sur l'Europe en matière de pénétration, mais offre le plus grand potentiel de revenus en valeur absolue, soutenu par 56 approbations de la FDA et 41 lancements au mois de juillet 2024. Une déduction notable est que les réformes du paiement Medicare intégrées dans la Loi sur la Réduction de l'Inflation (IRA) pourraient réaligner les incitations en faveur d'une substitution rapide aux biosimilaires dans les programmes publics. Les économies projetées aux États-Unis de 181 milliards USD sur cinq ans soulignent les enjeux économiques. Les formulaires provinciaux canadiens imposent également des substitutions non médicales, un choix politique qui pourrait harmoniser l'adoption à l'échelle du continent. Collectivement, ces facteurs indiquent que l'Amérique du Nord pourrait dépasser l'Europe en taille de marché au début des années 2030 si les différentiels de croissance actuels persistent.

Paysage concurrentiel

Les 10 premières entreprises contrôlent une part significative du marché des biosimilaires, mais cette concentration masque des stratégies divergentes. Samsung Bioepis a dépassé 1 billion de KRW de ventes avec 12 molécules commercialisées, soulignant comment la fabrication à grande échelle et les portefeuilles ciblés peuvent surpasser les grandes entreprises pharmaceutiques diversifiées. La déduction ici est que les acteurs spécialisés gagnent en agilité en limitant la concurrence interne pour le capital en poursuivant des médicaments innovants à haute marge. Des opportunités d'espaces vierges existent également en ophtalmologie, où la pénétration des biosimilaires est minimale mais les prix des médicaments de référence restent élevés.

La différenciation technologique prend de l'importance ; les plateformes propriétaires S-AfuCHO et S-HiCon de Samsung Biologics visent à raccourcir les cycles de développement et à améliorer les rendements. Le criblage de molécules assisté par intelligence artificielle et la conception des essais augmentent les probabilités de succès du premier coup, ce qui suggère que les capacités numériques pourraient creuser les écarts de performance. Certains analystes prédisent que les grandes entreprises pharmaceutiques pourraient se retirer des biosimilaires en raison de la pression sur les prix, mais les déclarations d'Amgen et de Pfizer indiquent un engagement continu, ce qui suggère que tout retrait concurrentiel, s'il se produit, sera sélectif. La déduction est que les marchés de capitaux pourraient récompenser les entreprises qui dominent soit l'innovation, soit l'efficacité, en pénalisant les modèles hybrides.

L'intégration verticale par les gestionnaires de prestations pharmaceutiques (PBM) dans la fabrication de biosimilaires via des entités telles que Cordavis de CVS Health pourrait réinitialiser l'économie de la distribution. L'entrée des PBM pourrait resserrer le contrôle des formulaires, renforçant leur levier de négociation. La déduction est que les développeurs de biosimilaires qui manquent de partenariats avec des PBM pourraient faire face à un accès restreint au marché malgré l'approbation réglementaire. Par conséquent, l'avantage concurrentiel futur pourrait dépendre de l'intégration en aval plutôt que de la seule échelle de fabrication.

Leaders du secteur des biosimilaires

Pfizer Inc

Novartis AG

Samsung Bioepies Co., Ltd

Coherus Biosciences, Inc.

Amgen Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Biosimilaires

- Pfizer

- Sandoz Group

- Amgen

- Viatris

- Samsung Group

- Celltrion Healthcare

- Eli Lilly and Company

- Biocon Ltd

- Teva Pharmaceutical Industries

- Stada Arzneimittel

- Dr Reddy’s Laboratories

- Coherus Biosciences

- LG Chem (LG Life Sciences)

- Intas Pharmaceutical

- Fresenius

- Alvotech

- Bio-Thera Solutions

- Shanghai Henlius Biotech

- Lupin

- Hikma Pharmaceuticals

Développements Récents dans le Secteur du Marché des Biosimilaires

- Mars 2025 : La FDA a approuvé l'Omlyclo (omalizumab-igec) de Celltrion USA comme premier biosimilaire de référence à Xolair (omalizumab). Le biosimilaire, qui a obtenu le statut d'interchangeabilité, est le premier biosimilaire respiratoire aux États-Unis. Omlyclo est approuvé pour la prise en charge de l'asthme modéré à sévère chez les adultes et les enfants âgés de 6 ans et plus présentant des allergies ne répondant pas aux corticostéroïdes inhalés. Il est également approuvé pour les adultes souffrant d'une inflammation sinusale chronique et de polypes nasaux ne répondant pas aux corticostéroïdes nasaux.

- Janvier 2025 : Amgen a lancé Wezlana (ustékinumab-auub), le premier biosimilaire interchangeable de Stelara, via la plateforme Nuvaila d'Optum, élargissant l'accès aux traitements des maladies auto-immunes.

- Octobre 2024 : La FDA a autorisé Imuldosa (ustékinumab-srlf), le cinquième biosimilaire de l'ustékinumab aux États-Unis, avec des droits de commercialisation attribués à Intas Pharmaceuticals.

- Octobre 2024 : Le biosimilaire du dénosumab TVB-009P de Teva est entré en examen auprès de la FDA et de l'EMA, avec des décisions attendues au second semestre 2025.

Périmètre du rapport sur le marché mondial des biosimilaires

Selon le périmètre du rapport, un biosimilaire est un produit biologique « similaire » à un autre médicament biologique (connu sous le nom de produit de référence) déjà autorisé par les autorités réglementaires. Les biosimilaires sont très similaires au produit de référence en termes de sécurité, de pureté et de puissance, mais peuvent présenter des différences mineures dans les composants cliniquement inactifs. Pour approuver les biosimilaires, l'autorité réglementaire peut exiger que les fabricants réalisent une ou plusieurs études cliniques suffisantes pour établir la sécurité, la pureté ou la puissance dans une ou plusieurs utilisations pour lesquelles le produit de référence est autorisé, et pour lesquelles le biosimilaire demande une autorisation.

Le marché des biosimilaires est segmenté par classe de produits (anticorps monoclonaux, hormones recombinantes, immunomodulateurs, agents anti-inflammatoires et autres classes de produits), application (troubles sanguins, déficit en hormone de croissance, troubles chroniques et auto-immuns, oncologie et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles et tendances estimées du marché mondial des biosimilaires pour 17 pays dans diverses régions. Le rapport offre la valeur (en millions USD) pour les segments mentionnés ci-dessus.

Aperçu de la Segmentation

| Anticorps monoclonaux |

| Hormones recombinantes (EPO, G-CSF) |

| Insulines |

| Héparines de bas poids moléculaire |

| Protéines de fusion et autres |

| Oncologie |

| Maladies auto-immunes et inflammatoires chroniques |

| Troubles métaboliques |

| Troubles sanguins et de la coagulation |

| Autres |

| Hôpitaux |

| Cliniques spécialisées |

| Pharmacies de détail et par correspondance |

| En interne |

| Sous contrat/externalisé (CMO/CDMO) |

| Intraveineuse |

| Sous-cutanée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe de produits | Anticorps monoclonaux | |

| Hormones recombinantes (EPO, G-CSF) | ||

| Insulines | ||

| Héparines de bas poids moléculaire | ||

| Protéines de fusion et autres | ||

| Par indication | Oncologie | |

| Maladies auto-immunes et inflammatoires chroniques | ||

| Troubles métaboliques | ||

| Troubles sanguins et de la coagulation | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Pharmacies de détail et par correspondance | ||

| Par type de fabrication | En interne | |

| Sous contrat/externalisé (CMO/CDMO) | ||

| Par voie d'administration | Intraveineuse | |

| Sous-cutanée | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des biosimilaires ?

La taille du marché mondial des biosimilaires devrait atteindre 49,49 milliards USD en 2026 et croître à un TCAC de 17,95 % pour atteindre 112,93 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché des biosimilaires ?

L'Europe est en tête avec une part de marché de 36,65 %, soutenue par son cadre réglementaire précoce et ses taux d'adoption élevés.

Quelle est la région à la croissance la plus rapide sur le marché mondial des biosimilaires ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé sur la période de prévision (2026-2031).

Pourquoi les biosimilaires d'anticorps monoclonaux sont-ils si importants ?

Les anticorps monoclonaux représentent 47,35 % des revenus des biosimilaires, car leurs produits de référence sont des thérapies à coût élevé en oncologie et dans les maladies auto-immunes, créant de fortes incitations économiques pour les versions de suivi.

Dernière mise à jour de la page le: