Taille et parts du marché des dispositifs de lithotritie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.84 Milliards de dollars |

| Taille du Marché (2031) | 2.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

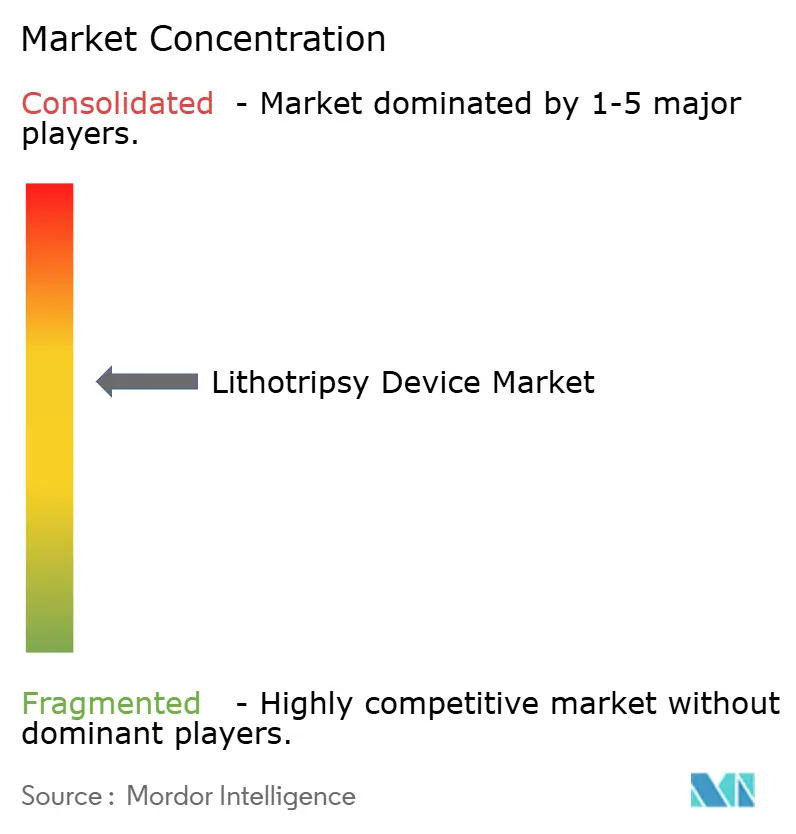

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de lithotritie par Mordor Intelligence

La taille du marché des dispositifs de lithotritie devrait croître de 1,75 milliard USD en 2025 à 1,84 milliard USD en 2026 et devrait atteindre 2,36 milliards USD d'ici 2031, à un CAGR de 5,10 % sur la période 2026-2031. La trajectoire de valeur signale un pivot du secteur, passant des systèmes extracorporels à ondes de choc traditionnels vers des plateformes à guidage de précision et minimalement invasives qui simplifient les flux de travail et améliorent les taux d'élimination des calculs. La croissance est renforcée par l'intégration d'une imagerie avancée, le déploiement commercial des lasers à fibre de thulium et d'autres lasers de nouvelle génération, ainsi que par l'expansion des technologies à base d'ultrasons permettant un traitement sans anesthésie. Les solutions portables élargissent la capacité de soins de proximité, tandis que les révisions favorables des remboursements dans les grandes économies continuent de déplacer les volumes des services hospitaliers vers les centres chirurgicaux ambulatoires. Le développement des infrastructures en Asie-Pacifique, combiné à la modernisation réglementaire, ouvre de nouvelles poches de demande et diversifie les flux de revenus géographiques au sein du marché des dispositifs de lithotritie.

Points clés du rapport

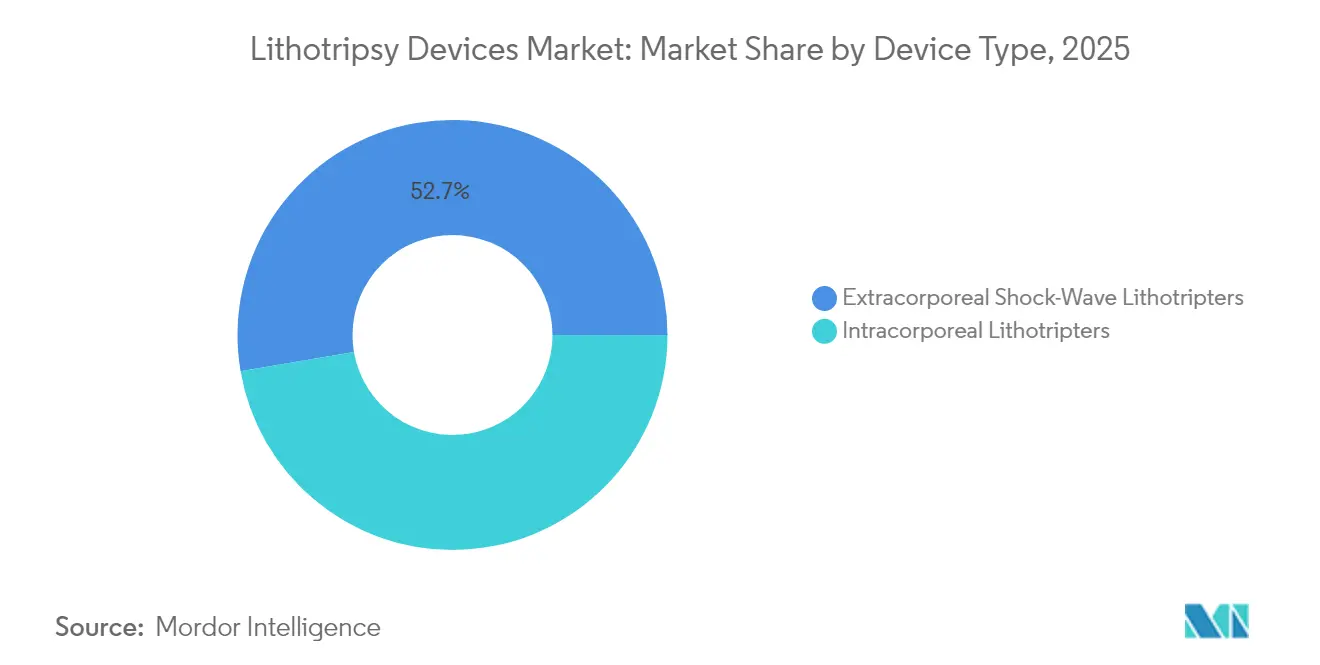

- Par type de dispositif, les lithotriteurs extracorporels à ondes de choc ont dominé avec 52,70 % de la part du marché des dispositifs de lithotritie en 2025, tandis que les plateformes intracorporelles devraient croître à un CAGR de 5,74 % jusqu'en 2031.

- Par modalité, les systèmes autonomes ont détenu une part de 65,05 % de la taille du marché des dispositifs de lithotritie en 2025, tandis que les unités portables progressent à un CAGR de 6,08 % jusqu'en 2031.

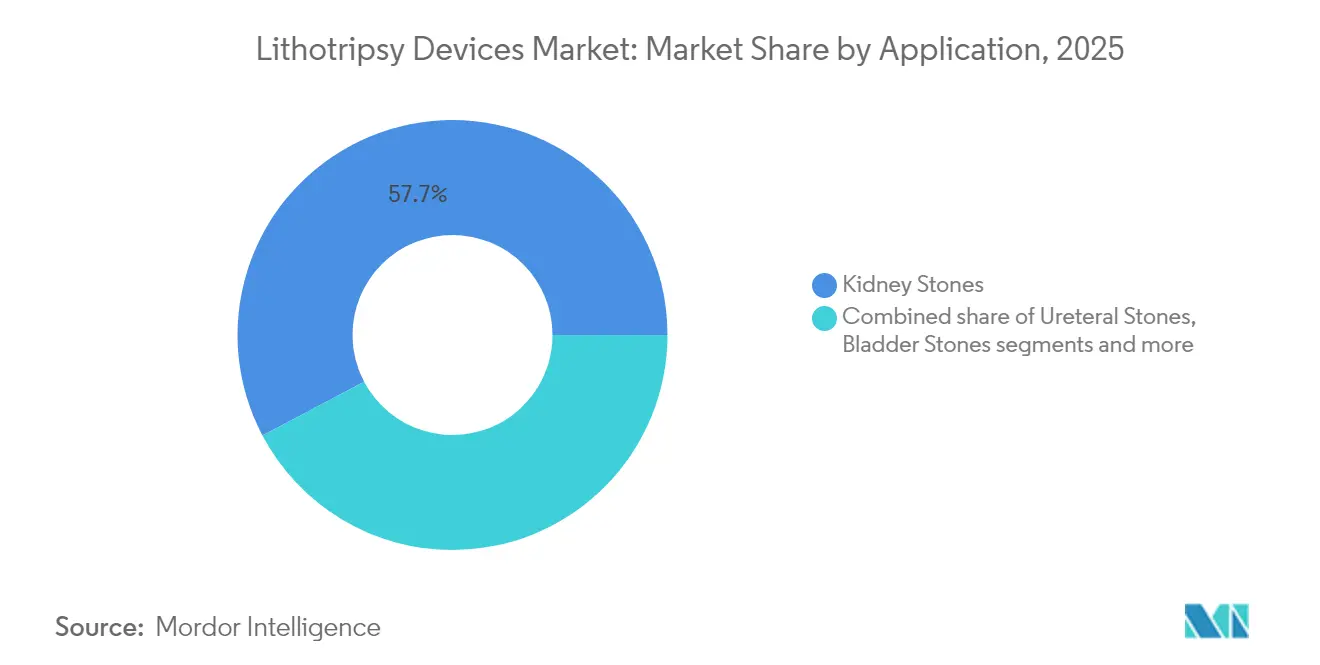

- Par application, les calculs rénaux représentaient 57,74 % de la taille du marché des dispositifs de lithotritie en 2025 ; le traitement des calculs pancréatiques est l'application à la croissance la plus rapide, avec un CAGR de 6,62 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 51,10 % de la taille du marché des dispositifs de lithotritie en 2025, mais les centres chirurgicaux ambulatoires se développent à un CAGR de 6,86 % jusqu'en 2031.

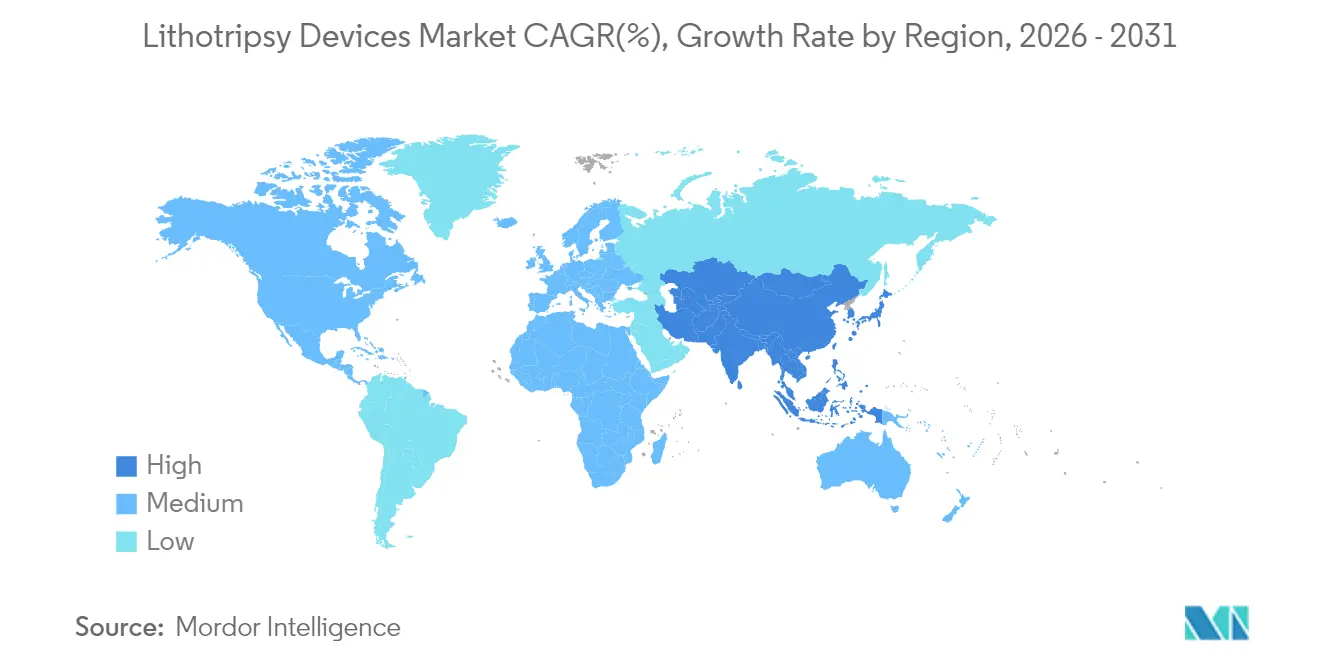

- Par géographie, l'Amérique du Nord a capté 32,21 % de la part du marché des dispositifs de lithotritie en 2025, tandis que l'Asie-Pacifique devrait s'accélérer à un CAGR de 7,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché des dispositifs de lithotripsie*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence mondiale croissante des calculs rénaux et des voies urinaires | +1.2% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Évolution technologique continue vers des plateformes de lithotritie non invasives et à haute précision | +1.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante des procédures de prise en charge des calculs en ambulatoire / en hôpital de jour | +1.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des infrastructures de santé et de la capacité chirurgicale dans les économies émergentes | +0.9% | Asie-Pacifique en cœur, avec des retombées vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Élargissement de la couverture de remboursement pour les traitements de fragmentation des calculs dans les principaux marchés | +0.7% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Intégration de systèmes d'imagerie et de navigation avancés améliorant le succès des procédures | +0.6% | Mondial, avec une adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence mondiale croissante des calculs rénaux et des voies urinaires

La prévalence de la lithiase augmente dans toutes les grandes régions en raison des changements alimentaires, de la sédentarité et des habitudes de déshydratation qui favorisent la cristallisation minérale dans les voies urinaires. La lithotritie par ondes de choc affiche encore un taux de succès de 50 à 75 % chez les patients éligibles, mais ses limites ouvrent la voie à des dispositifs modernes capables de traiter des calculs plus durs et des profils de patients plus larges. Des essais cliniques rapportent 88 % de fragmentation et près de 49 % de statut sans calcul avec les ultrasons à ondes de choc en rafale, illustrant les gains d'efficacité par rapport aux systèmes traditionnels.[1]Source : Applied Radiology, « La technologie à ultrasons portables s'avère sûre et efficace pour le traitement des calculs urinaires », appliedradiology.com La demande du marché favorise par conséquent les solutions qui assurent une élimination plus élevée en moins de séances, renforçant une croissance régulière des volumes au sein du marché des dispositifs de lithotritie.

Évolution technologique continue vers des plateformes non invasives et à haute précision

Les lasers à fibre de thulium, les ultrasons à faisceau vortex et les algorithmes optimisés de délivrance d'énergie réécrivent les spécifications des dispositifs et les protocoles cliniques. La plateforme SOLTIVE d'Olympus réduit le temps de procédure de 20 % et améliore l'efficacité de fragmentation de 33 % par rapport aux lasers Holmium YAG.[2]Source : Olympus Medical Americas, « Le système laser SOLTIVE SuperPulsed réduit le temps de procédure pour les calculs rénaux », medical.olympusamerica.com La technologie MOSES 2.0 de Boston Scientific réduit la rétropulsion de 50 % et permet une sortie le jour même dans 90 % des cas, ce qui la rend attractive pour les flux de travail ambulatoires.[3]Source : Boston Scientific, « Technologie MOSES 2.0 pour la lithotritie », bostonscientific.com Des prototypes académiques tels que Lithovortex illustrent des conceptions à ultrasons à faible coût qui promettent une fragmentation non invasive pour des cohortes de patients plus larges. Ces avancées aident les prestataires à améliorer les résultats tout en réduisant le recours à l'anesthésie, stimulant la demande de systèmes à prix premium sur le marché des dispositifs de lithotritie.

Adoption croissante des procédures de prise en charge des calculs en ambulatoire / en hôpital de jour

Les centres chirurgicaux ambulatoires (CCA) bénéficient d'un soutien incrémental au remboursement, notamment de nouveaux codes de passage pour les urétéroscopes à usage unique, qui rendent l'ablation des calculs en ambulatoire économiquement viable. Les modalités à ultrasons capables de traitement sans anesthésie conviennent aux services d'urgence et aux cliniques à rotation rapide, réduisant l'utilisation des ressources tout en préservant les résultats. Par conséquent, les fournisseurs de dispositifs intensifient leur R&D dans des systèmes compacts et prêts à l'emploi qui migrent les volumes de lithotritie des services hospitaliers vers les CCA, élargissant l'empreinte du marché des dispositifs de lithotritie.

Expansion des infrastructures de santé et de la capacité chirurgicale dans les économies émergentes

La politique de la Chine visant à résoudre la dette hospitalière et à relancer les achats restaure les budgets d'acquisition de dispositifs. Le code de commercialisation indien de 2024 introduit des normes de conformité plus claires, encourageant les entrants étrangers et une concurrence transparente. L'adoption rapide des lasers à fibre de thulium au Japon souligne la rapidité avec laquelle les acheteurs d'Asie-Pacifique adoptent les plateformes avancées peu après leur lancement. Les investissements robustes dans les infrastructures contribuent ainsi à accroître la capacité procédurale, attirant les fabricants mondiaux plus profondément dans les canaux des marchés émergents et renforçant l'expansion du CAGR pour le marché des dispositifs de lithotritie.

Analyse de l'impact des freins du marché des dispositifs de lithotripsie*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complications post-lithotritie extracorporelle par ondes de choc indésirables | -0.8% | Mondial, avec un impact plus élevé dans les régions sensibles aux coûts | Moyen terme (2-4 ans) |

| Disponibilité des alternatives URS / NLPC | -1.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Coûts initiaux et coûts du cycle de vie élevés des systèmes de lithotritie limitant les achats en capital | -1.2% | Mondial, en particulier dans les marchés émergents et les établissements de santé de petite taille | Long terme (≥ 4 ans) |

| Disparités de remboursement et contraintes budgétaires dans les régions sensibles aux coûts | -0.9% | Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complications post-lithotritie extracorporelle par ondes de choc indésirables

La formation de rue de calculs et d'autres effets secondaires de la thérapie par ondes de choc restent des préoccupations cliniques, en particulier pour les calculs rénaux du pôle inférieur, où l'urétéroscopie flexible atteint un taux sans calcul de 90,2 % contre 61,5 % pour la lithotritie extracorporelle par ondes de choc. Les sorties de fabricants du segment de la lithotritie extracorporelle par ondes de choc et les changements de pratique des cliniciens vers les modalités endoscopiques illustrent une sélectivité croissante. Bien que les améliorations des ondes de choc en rafale puissent revitaliser les offres extracorporelles, les perceptions en matière de sécurité continuent de plafonner les dépenses en lithotritie extracorporelle par ondes de choc au sein du marché des dispositifs de lithotritie.

Coûts initiaux et coûts du cycle de vie élevés des systèmes de lithotritie

L'intensité capitalistique restreint les achats, les petits hôpitaux différant leurs acquisitions ou optant pour des modèles de location. EDAP TMS n'a vendu que 2 lithotriteurs au T1 2024 contre 4 l'année précédente, soulignant les vents contraires budgétaires. Les Instituts nationaux de la santé résument que le remboursement des dispositifs exige des preuves cliniques solides, ajoutant du temps et des coûts à l'entrée sur le marché. Les services de crédit-bail, tels que la flotte de HealthTronics, atténuent en partie les obstacles, mais soulignent les défis persistants d'accessibilité financière qui pèsent sur la croissance du marché des dispositifs de lithotritie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des dispositifs de lithotripsie

Par type de dispositif :

les systèmes intracorporels gagnent en précisionLes unités extracorporelles à ondes de choc ont capté 52,70 % de la part du marché des dispositifs de lithotritie en 2025, mais les plateformes intracorporelles devraient progresser à un CAGR de 5,74 % jusqu'en 2031. Les systèmes à laser, en particulier les modèles à fibre de thulium, fragmentent les calculs deux fois plus rapidement à la moitié de la puissance des lasers précédents, un avantage de performance qui a réorienté les priorités d'investissement des hôpitaux. Les dispositifs de lithotritie extracorporelle par ondes de choc électromagnétiques maintiennent leur traction dans les centres à fort volume en raison de leur familiarité procédurale, tandis que les variantes piézoélectriques occupent des niches spécialisées où un ciblage énergétique précis est essentiel.

Les avancées intracorporelles s'inscrivent dans la tendance chirurgicale plus large vers la précision et le traumatisme tissulaire minimal. Les données de laboratoire montrent 92 % de fragmentation dans des conditions optimisées, élargissant l'acceptation clinique de ces outils. Les lithotriteurs ultrasoniques avec aspiration améliorent les flux de travail percutanés, et les dispositifs pneumatiques persistent dans les cas difficiles nécessitant un impact mécanique. Collectivement, ces dynamiques élèvent la part intracorporelle du marché des dispositifs de lithotritie tout en poussant les fournisseurs à diversifier leurs portefeuilles au-delà des unités extracorporelles traditionnelles.

Par modalité :

les systèmes portables transforment le traitement au point de soinsLes suites autonomes détenaient 65,05 % de la taille du marché des dispositifs de lithotritie en 2025, ancrées par des unités hospitalières bien équipées traitant des cas complexes avec une imagerie intégrée. Pourtant, les conceptions portables et de table mènent la course des modalités avec un CAGR de 6,08 %. L'échographie Break Wave illustre comment la mobilité et les performances sans anesthésie peuvent élargir l'accès aux services d'urgence et aux cliniques rurales. Le prototype Lithovortex amplifie ce changement en intégrant la capacité à faisceau vortex dans un encombrement abordable adapté aux environnements à budget limité.

La flexibilité opérationnelle est essentielle. Les systèmes portables raccourcissent la rotation des salles, s'adaptent à une utilisation multi-départements et réduisent les frais généraux des établissements, les rendant populaires auprès des administrateurs de CCA visant un fort débit. Les fournisseurs conçoivent ainsi des configurations hybrides — suffisamment compactes pour le transport mais suffisamment robustes pour s'intégrer à la fluoroscopie — assurant une pertinence continue dans de multiples environnements de soins au sein du marché des dispositifs de lithotritie.

Par application :

les calculs pancréatiques stimulent une croissance spécialiséeLes calculs rénaux représentaient 57,74 % de la taille du marché des dispositifs de lithotritie en 2025, mais le traitement des calculs pancréatiques progresse le plus rapidement à un CAGR de 6,62 % à mesure que les gastroentérologues adoptent la lithotritie guidée par échographie endoscopique. La prise en charge des voies biliaires bénéficie également de l'énergie électrohydraulique délivrée via des cholangioscopes, ajoutant des types de procédures aux offres hospitalières.

Les applications urétérales et vésicales restent des piliers dans les services d'urologie, où les endoscopes flexibles et les fibres laser produisent des taux élevés d'absence de calculs. L'ablation des calculs des glandes salivaires, bien que de niche, gagne du terrain dans les services ORL grâce à des lithotriteurs miniaturisés. L'élargissement des indications anatomiques accroît les heures d'utilisation des dispositifs, soutenant des perspectives de revenus plus larges pour le marché des dispositifs de lithotritie.

Par utilisateur final :

les centres ambulatoires mènent la tendance de migrationLes hôpitaux ont conservé 51,10 % de la part d'utilisation en 2025, mais les centres chirurgicaux ambulatoires (CCA) sont sur une trajectoire de CAGR de 6,86 %. Les paiements de passage transitoires pour les endoscopes à usage unique abaissent les seuils capitalistiques, aidant les CCA à ajouter des lignes de prise en charge des calculs sans faire exploser les budgets. Les cliniques spécialisées concentrent l'expertise du domaine, rationalisant la planification et les soins post-opératoires.

Les systèmes hospitaliers répondent avec des modèles de soins hybrides qui entrelacent les ressources hospitalières et l'efficacité ambulatoire, garantissant qu'ils restent des centres de référence pour les présentations complexes. Les sites de soins urgents et les unités mobiles, regroupés sous « Autres », étendent la portée vers les communautés à accès limité aux spécialistes. Dans ces différents contextes, la demande converge vers des dispositifs qui allient sophistication clinique et simplicité des flux de travail, renforçant les perspectives de croissance du marché des dispositifs de lithotritie.

Analyse géographique

Marché des dispositifs de lithotripsie en Amérique du Nord

L'Amérique du Nord a représenté 32,21 % de la part de marché des dispositifs de lithotripsie en 2025, soutenue par des voies de remboursement transparentes et un dense réseau de centres de chirurgie ambulatoire. Les hôpitaux exploitent la stabilité des codes Medicare pour justifier les cycles de renouvellement des équipements, tandis que les fournisseurs bénéficient de bases de médecins adopteurs précoces réceptifs. Les solides réseaux de service après-vente de la région garantissent en outre la disponibilité opérationnelle des équipements, soutenant ainsi la demande de remplacement.

Marché des dispositifs de lithotripsie en Europe

L'Europe suit avec des systèmes de santé matures mais en modernisation constante. Les fonds nationaux de santé encouragent les interventions mini-invasives, accélérant l'adoption de nouveaux lasers et d'échographies portables. Les cadres d'achat transfrontaliers soutiennent les appels d'offres multinationaux qui favorisent souvent les fournisseurs proposant une formation et une maintenance complètes, un facteur renforçant l'empreinte produit à l'échelle panrégionale.

Marché des dispositifs de lithotripsie en Asie-Pacifique, au Moyen-Orient et Afrique et en Amérique du Sud

L'Asie-Pacifique devrait croître à un CAGR de 7,18 % grâce à l'expansion des infrastructures, aux réformes réglementaires et à la hausse du revenu par habitant. Le secteur des dispositifs médicaux japonais, d'une valeur de 40 milliards USD, investit massivement dans des équipements connectés à l'IoT qui maximisent la productivité des salles d'opération. La stratégie d'allègement de la dette de la Chine débloque les budgets d'investissement des hôpitaux, et le code de conduite de l'Inde favorise la transparence du marché. Le Moyen-Orient & l'Afrique ainsi que l'Amérique du Sud sont en retrait en valeur absolue, mais s'accélèrent à mesure que de nouveaux hôpitaux privés et des projets du secteur public équipent les blocs opératoires, élargissant ainsi l'empreinte mondiale du marché des dispositifs de lithotripsie.

Paysage concurrentiel

Le marché des dispositifs de lithotritie présente une fragmentation modérée avec des acteurs établis riches en technologie et un pipeline de challengers soutenus par des fonds de capital-risque. Olympus a enregistré 175 038 millions JPY (1,17 milliard USD) de revenus en Solutions thérapeutiques au T2 de l'exercice 2025, portés par de solides ventes de SOLTIVE qui ont retenu l'attention des hôpitaux pour des durées de cas plus courtes.

EDAP TMS consacre environ 10 % de ses revenus à la R&D, développant des améliorations de la lithotritie extracorporelle par ondes de choc à haute fréquence et des plateformes de thérapie focale de nouvelle génération. Dornier MedTech, Karl Storz, Cook Medical, Siemens Healthineers et Storz Medical couvrent tous des portefeuilles à la fois extracorporels et intracorporels, assurant une couverture de segments procéduraux diversifiés.

Parmi les innovateurs occupant des espaces blancs figurent Avvio Medical et Stone Clear. L'étendue du portefeuille, l'agilité en matière de fusions-acquisitions et les capacités de service après-vente restent des facteurs décisifs alors que les concurrents se disputent la préférence des chirurgiens et des comités d'achats.

Leaders du secteur des dispositifs de lithotritie

EDAP TMS

DirexGroup

Boston Scientific Corporation

Cook Medical LLC

Olympus Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des dispositifs de lithotripsie

- Advanced MedTech (Dornier MedTech)

- Boston Scientific

- Siemens Healthineers

- Olympus Corp.

- EDAP TMS

- Storz Medical

- Karl Storz

- Beckton Dickinson

- Cook Group

- DirexGroup

- EMS Electro Medical Systems

- Lumenis

- Richard Wolf

- WIKKON (Guangzhou)

- Allengers Medical Systems

- Teleflex

- Nidhi Meditech Systems

- SonoMotion

- Elmed Medical Systems

Lire l'analyse des entreprises du marché des dispositifs de lithotripsie

Développements récents du secteur sur le marché des dispositifs de lithotripsie

- Mai 2025 : Avvio Medical a annoncé les premiers traitements réussis sur des patients avec son système de lithotritie amélioré (ELS) expérimental, suite à l'approbation IDE de la FDA.

- Décembre 2024 : Shvabe Holding a dévoilé un lithotriteur extracorporel à ondes de choc certifié visant à substituer les systèmes importés dans les cliniques russes.

- Novembre 2024 : SonoMotion a reçu l'autorisation de novo de la FDA pour le dispositif Stone Clear, la première plateforme à ultrasons qui mobilise de manière externe les fragments résiduels après lithotritie.

Marché des dispositifs de lithotripsie Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Notre étude définit le marché des dispositifs de lithotripsie comme la valeur des systèmes extracorporels à ondes de choc et intracorporels nouvellement fabriqués, laser, ultrasoniques, pneumatiques et électrohydrauliques, qui fragmentent les calculs des voies urinaires dans les hôpitaux, les centres de chirurgie ambulatoire et les cliniques spécialisées en urologie dans le monde entier. Selon Mordor Intelligence, l'année de référence est 2025, année au cours de laquelle les ventes ont atteint environ 1,75 milliard USD.

Exclusion du périmètre : les dispositifs utilisés exclusivement pour la lithotripsie intravasculaire ou des calculs biliaires sont exclus de cette analyse.

Aperçu de la segmentation

- Par type de dispositif

- Lithotriteurs extracorporels à ondes de choc

- Lithotritie extracorporelle par ondes de choc électrohydraulique

- Lithotritie extracorporelle par ondes de choc électromagnétique

- Lithotritie extracorporelle par ondes de choc piézoélectrique

- Lithotriteurs intracorporels

- Lithotriteurs laser

- Lithotriteurs ultrasoniques

- Lithotriteurs pneumatiques / balistiques

- Lithotritie intracorporelle électrohydraulique

- Lithotriteurs extracorporels à ondes de choc

- Par modalité

- Systèmes autonomes

- Systèmes portables / de table

- Par application

- Calculs rénaux

- Calculs urétéraux

- Calculs vésicaux

- Calculs des voies biliaires

- Calculs pancréatiques

- Calculs des glandes salivaires

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Moyen-Orient et Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des urologues praticiens, des ingénieurs biomédicaux, des responsables de la chaîne d'approvisionnement et des responsables des achats en Amérique du Nord, en Europe et sur les marchés à forte croissance de l'Asie-Pacifique. Ces discussions ont permis de valider les volumes annuels de procédures, les prix de vente moyens et les ratios de contrats de service, tandis que de courtes enquêtes auprès des administrateurs d'ASC ont permis de clarifier la demande émergente pour des unités portables de table.

Recherche documentaire

Nous avons collecté des données de référence auprès de sources publiques telles que l'Organisation mondiale de la santé, la National Kidney Foundation, les registres de procédures d'Eurostat et les codes d'expédition UN Comtrade, qui décrivent la prévalence des calculs rénaux, les volumes de procédures hospitalières et le commerce mondial sous le code SH 901890. Des données probantes issues de revues à comité de lecture telles que le Journal of Endourology et Urology ont permis de retracer les tendances d'efficacité des plateformes à fibre de thulium et à ondes de choc en rafale, tandis que les portails d'associations, l'European Association of Urology et l'American Urological Association, ont fourni des mises à jour des recommandations influençant l'adoption des dispositifs. Les dépôts financiers consultés via D&B Hoovers et les archives de presse sur Dow Jones Factiva ont complété les données sur la tarification des fournisseurs et les cycles de remplacement. Cette liste est illustrative ; de nombreuses autres sources ont alimenté les vérifications et clarifications intermédiaires.

Un second balayage a croisé les données douanières avec les avis de rappel volontaire et les dépôts de brevets issus de Questel, fournissant à notre équipe des signaux précoces sur les anomalies de modèles et les évolutions du pipeline que les données de ventes pures ne permettent pas de détecter.

Dimensionnement du marché et prévisions

Nous partons d'une reconstruction descendante qui multiplie les volumes de chirurgie des calculs par pays par la pénétration des dispositifs et la cadence de remplacement. Nous validons ensuite les totaux par des consolidations ascendantes sélectives des revenus des principaux fabricants identifiés dans les dépôts. Des variables clés telles que l'incidence des calculs rénaux, les taux de reprise de la chirurgie élective, la part des unités portables, les courbes d'érosion des ASP et les ratios de couverture des remboursements alimentent une régression multivariée qui projette la demande jusqu'en 2030. Les lacunes dans les données nationales sont comblées par des proxies régionaux ajustés en fonction du PIB par habitant et des élasticités des dépenses de santé.

Validation des données et cycle de mise à jour

Les résultats passent par des analyses automatisées des écarts, des révisions par paires d'analystes et une validation par un responsable senior. Nous actualisons les données tous les douze mois, avec des mises à jour hors cycle déclenchées par des approbations réglementaires ou des rappels significatifs. Avant la livraison, un analyste relance la dernière passe de données pour s'assurer que les clients reçoivent la vue la plus récente.

Pourquoi la référence de Mordor sur les dispositifs de lithotripsie inspire confiance

Les estimations publiées diffèrent souvent parce que chaque entreprise choisit sa propre combinaison de dispositifs, ses hypothèses de prix et son rythme d'actualisation.

Les principaux facteurs d'écart incluent la question de savoir si les systèmes intravasculaires et biliaires sont combinés avec les unités d'urologie, le degré d'agressivité avec lequel les ASP portables sont déflés, et si les procédures en attente post-pandémie sont concentrées en début de période ou lissées. Mordor ne couvre que les dispositifs pour calculs urinaires, applique une érosion des ASP réelle tirée des contrats de service et met à jour annuellement, ce qui rend notre référence 2025 équilibrée et pertinente.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,75 Md USD (2025) | Mordor Intelligence | - |

| 1,60 Md USD (2024) | Global Consultancy A | Inclut des données limitées sur les unités portables et utilise un cycle d'actualisation de trois ans |

| 1,40 Md USD (2024) | Industry Journal B | Combine les dispositifs biliaires et intravasculaires dans le total |

| 1,69 Md USD (2024) | Regional Consultancy C | Applique un ASP uniforme entre les régions, sous-estimant la dispersion des prix |

Pris dans leur ensemble, la comparaison montre que lorsque le périmètre, les variables et la cadence s'alignent sur les comportements d'achat réels, la référence de Mordor constitue la plateforme la plus reproductible pour la planification stratégique.

Questions clés auxquelles répond le rapport

Quelles innovations technologiques influencent le plus les nouveaux systèmes de lithotritie ?

Les lasers à fibre de thulium de nouvelle génération, les ultrasons à faisceau vortex et l'intégration d'une imagerie avancée améliorent l'efficacité de fragmentation, raccourcissent le temps de procédure et réduisent le besoin d'anesthésie. Ces capacités séduisent les chirurgiens qui recherchent des résultats d'élimination des calculs plus rapides et plus prévisibles.

Pourquoi les centres chirurgicaux ambulatoires choisissent-ils de plus en plus des plateformes de lithotritie portables ?

Les unités portables s'adaptent aux salles de procédure plus petites, nécessitent une installation minimale et permettent aux établissements de planifier des cas le jour même sans mobiliser l'espace fixe des blocs opératoires hospitaliers. Leur mobilité et leurs faibles frais généraux s'alignent sur les objectifs de maîtrise des coûts qui animent les soins ambulatoires.

Comment les politiques de remboursement façonnent-elles les décisions d'achat de dispositifs de lithotritie ?

L'élargissement des codes pour les endoscopes à usage unique et des voies de paiement plus claires pour la prise en charge des calculs par ultrasons aident les prestataires à justifier l'investissement en capital. À l'inverse, les lacunes de couverture pour les anciens systèmes extracorporels peuvent retarder les cycles de remplacement.

Quelles applications cliniques s'étendent au-delà du traitement traditionnel des calculs rénaux ?

Les prestataires appliquent de plus en plus la lithotritie aux calculs pancréatiques, biliaires et des glandes salivaires. Le succès dans ces domaines de niche encourage les fournisseurs à concevoir des accessoires et des modes de délivrance d'énergie adaptés aux flux de travail en gastroentérologie et en ORL.

Quel rôle jouent le service et la maintenance des dispositifs dans la sélection des fournisseurs ?

Les hôpitaux et les cliniques privilégient les fabricants disposant de réseaux de service fiables et d'options de crédit-bail ou de location flexibles. Un solide support après-vente minimise les temps d'arrêt, ce qui est essentiel pour les programmes de prise en charge des calculs à fort volume.

Comment les marchés émergents influencent-ils la conception des produits ?

Les établissements des régions en développement privilégient des systèmes compacts, économes en énergie et faciles à utiliser sans infrastructure étendue. Les fabricants répondent en proposant des plateformes hybrides qui combinent des performances robustes avec des interfaces utilisateur simplifiées.

Dernière mise à jour de la page le: