Taille et part du marché de l'Agritech

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.23 Milliards de dollars |

| Taille du Marché (2031) | 6.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.97% CAGR |

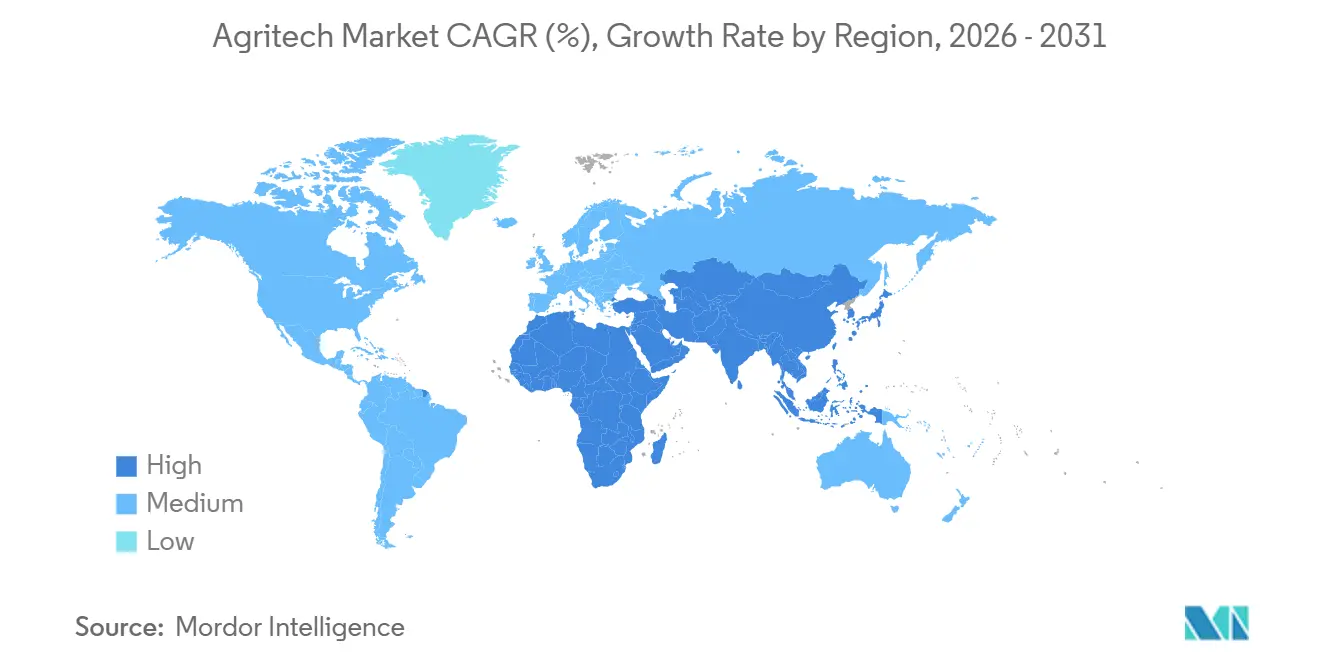

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'Agritech par Mordor Intelligence

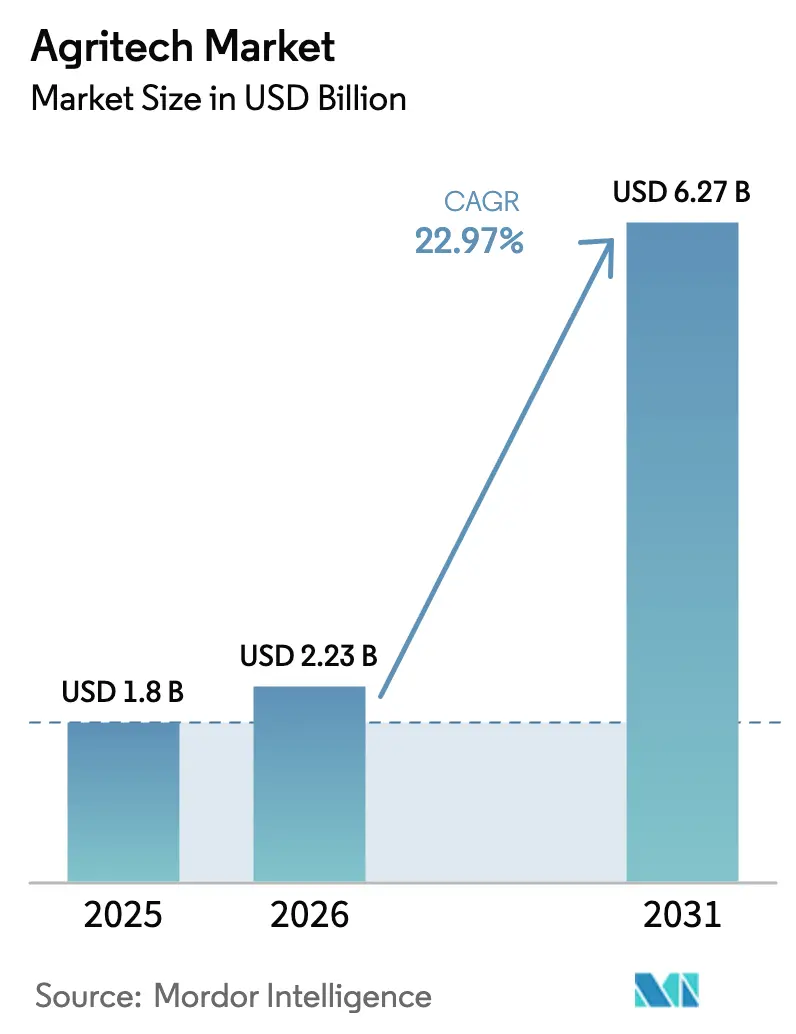

La taille du marché de l'Agritech devrait croître de 1,8 milliard USD en 2025 à 2,23 milliards USD en 2026 et devrait atteindre 6,27 milliards USD d'ici 2031 à un CAGR de 22,97% sur la période 2026-2031. Les exploitations agricoles réorientent leurs capitaux vers un accès par abonnement à des robots autonomes dont le prix est inférieur à 50 000 USD, tandis que l'analytique embarquée réduit la latence du cloud et les coûts de transfert de données. Les subventions pour le haut débit rural aux États-Unis et les grands programmes de bases de données agricoles en Inde signalent que le financement public converge vers les lacunes en matière de connectivité et d'infrastructure de données. Dans le même temps, l'Union européenne lie les subventions à une documentation précise des gains en carbone du sol, transformant les ensembles de données en un flux de revenus parallèle au-delà des ventes de cultures. Le marché de l'Agritech bénéficie désormais d'une déflation simultanée des coûts des capteurs, de gains rapides dans les puces d'IA en périphérie (puces d'intelligence artificielle en périphérie) et d'une pénurie aiguë de main-d'œuvre qui pousse les agriculteurs vers l'automatisation complète.

Principaux enseignements du rapport

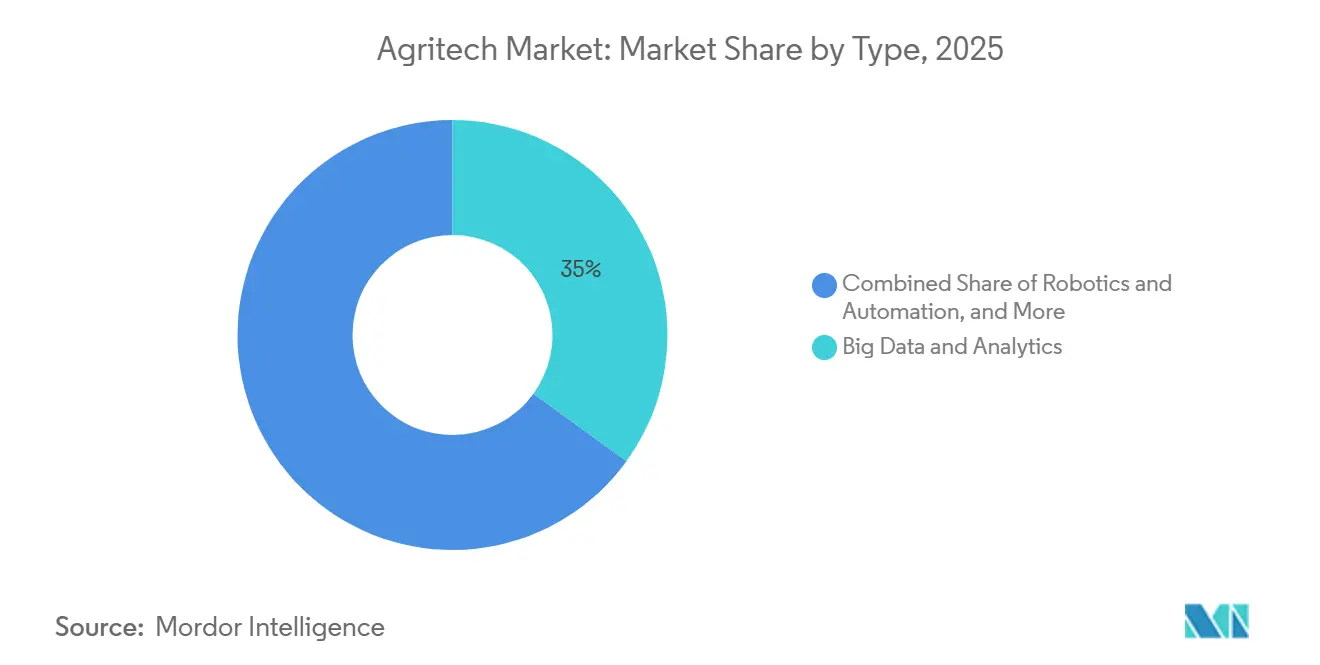

- Par type, le big data et l'analytique représentaient 35% de la part du marché de l'Agritech en 2025, tandis que la robotique et l'automatisation progressent à un CAGR de 29% entre 2026 et 2031.

- Par application, les opérations en grandes cultures représentaient 45% de la taille du marché de l'Agritech en 2025, tandis que l'agriculture intérieure et verticale se développe à un CAGR de 31% entre 2026 et 2031.

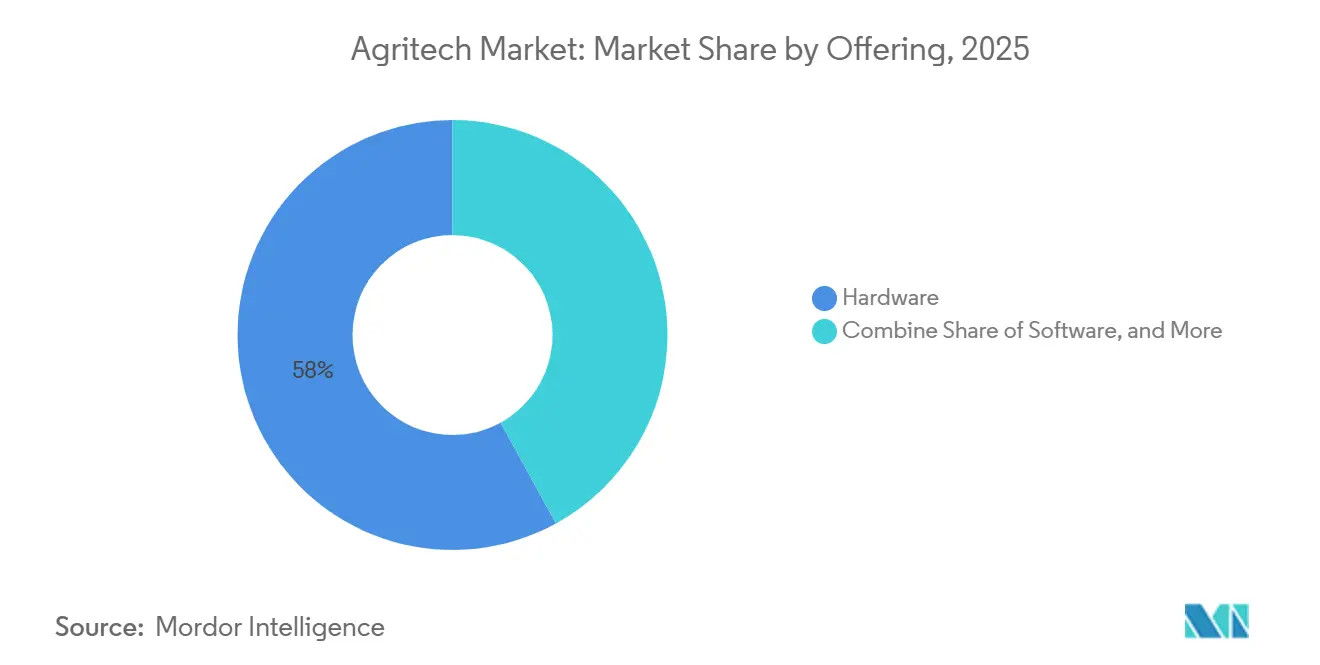

- Par offre, le matériel représentait 58% du chiffre d'affaires du marché de l'Agritech en 2025, et les services devraient progresser à un CAGR de 29,5% entre 2026 et 2031.

- Par géographie, l'Amérique du Nord était en tête avec 41% de la part du marché de l'Agritech en 2025, et l'Asie-Pacifique est en bonne voie pour un CAGR de 27,5% durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'Agritech

Analyse de l'impact des moteurs*

| Moteur | Impact (~)% sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse rapide des coûts des robots de terrain guidés par vision | +4.2% | Mondial, avec la plus forte adoption en Amérique du Nord, en Europe et en Australie | Moyen terme (2-4 ans) |

| Puces d'IA en périphérie permettant l'analytique embarquée | +3.8% | Mondial, particulièrement critique en Asie-Pacifique, en Afrique et en Amérique du Sud où la connectivité est limitée | Moyen terme (2-4 ans) |

| Adoption de modèles d'abonnement d'agriculture en tant que service | +3.5% | Mondial, adoption la plus forte sur les marchés de petits exploitants en Asie-Pacifique et dans les économies émergentes | Long terme (≥ 4 ans) |

| Programmes gouvernementaux de subventions pour les fermes intelligentes | +3.2% | Amérique du Nord, Europe, Chine, Inde, avec des programmes sélectifs au Moyen-Orient | Court terme (≤ 2 ans) |

| Pénuries aiguës de main-d'œuvre agricole | +4.8% | Amérique du Nord, Europe, Japon, Australie, avec des répercussions dans les régions agricoles à hauts salaires | Long terme (≥ 4 ans) |

| Monétisation des crédits carbone grâce aux pratiques optimisées par l'IA | +2.5% | Europe, Amérique du Nord, Australie, avec des cadres émergents en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse rapide des coûts des robots de terrain guidés par vision

Les robots autonomes équipés de vision par ordinateur sont passés sous la barre des 50 000 USD en 2025, ouvrant le marché de l'Agritech aux exploitations de taille moyenne qui dépendaient auparavant de la main-d'œuvre manuelle. En 2025, Aigen, inc. a introduit le robot Element Gen2 à énergie solaire conçu pour le désherbage des cultures. Chaque robot Element fonctionne de manière autonome et peut couvrir jusqu'à 20 acres. John Deere a amélioré sa technologie de tracteur entièrement autonome, dévoilant des machines autonomes de deuxième génération propulsées par l'IA au CES 2025 pour faire face aux importantes pénuries de main-d'œuvre qualifiée dans l'agriculture. Il prévoit d'introduire son système de perception de nouvelle génération « Autonomy 2.0 », avec une sortie complète prévue pour 2026. Ce système offre un fonctionnement à 360 degrés avec une fonctionnalité « configurer et oublier », permettant la préparation des champs sans surveillance pendant la nuit et une vitesse opérationnelle améliorée[1]Source : John Deere, « See and Spray Technology », deere.com. Des caméras avancées et l'IA permettent un fonctionnement sans conducteur, répondant aux pénuries de main-d'œuvre et réduisant les coûts pendant les saisons de forte demande. Des trajectoires de coûts similaires sont visibles au Japon, où les repiqueurs de riz de Kubota réduisent le temps de repiquage de 40%. La diffusion des contrats de robot en tant que service transforme davantage les dépenses de dépenses d'investissement en frais mensuels prévisibles.

Puces d'IA en périphérie permettant l'analytique embarquée

Les unités de traitement neuronal à faible consommation d'énergie délivrent désormais plus de 250 TOPS (tera opérations par seconde) tout en consommant moins de 15 watts, de sorte que les drones et les robots terrestres peuvent classer les mauvaises herbes ou détecter les maladies sans connexion réseau. En 2025-2026, un changement notable permet aux tâches d'IA avancées, telles que les grands modèles de langage locaux (LLM) et la vision par ordinateur complexe, de fonctionner directement sur les appareils, éliminant ainsi le besoin de connectivité cloud. Le module Jetson Orin de NVIDIA Corporation, déployé dans plusieurs segments du marché de l'Agritech en 2024, illustre cette avancée. Trimble a intégré une inférence en périphérie similaire dans ses consoles de guidage en 2025, créant des cartes de prescription en quelques secondes et contournant les coûts du cloud. En Inde, Cropin Technology a équipé des caméras de smartphones d'analytique en périphérie pour desservir des zones où la couverture 4G reste inférieure à 60%. Grâce à cette technologie, les utilisateurs peuvent effectuer des analyses de terrain en temps réel, telles que la détection de ravageurs et l'évaluation de la santé des cultures, directement sur leurs appareils, réduisant ainsi le besoin de connectivité cloud constante. La même architecture répond aux règles de souveraineté des données en conservant les flux de capteurs sur site.

Adoption de modèles d'abonnement d'agriculture en tant que service

La conversion de la propriété du matériel en un tarif à l'hectare réduit les barrières à l'entrée dans le secteur de l'Agritech. AGCO intensifie sa stratégie « Farmer-First », élargissant ses offres de technologie d'agriculture de précision sous le portefeuille PTx (anciennement connu sous le nom de Fuse et Precision Planting)[2]Source : AGCO Corporation, « Fuse Smart Farming Platform », agcocorp.com. L'entreprise réoriente son attention vers des solutions plus adaptables, basées sur l'abonnement ou rétrofitées, s'éloignant du modèle traditionnel d'achats initiaux à coût élevé. Solix Ag Robotics de Solinftec permet une détection plus précoce des ravageurs, des maladies et des mauvaises herbes grâce à sa surveillance « plante par plante ». En intégrant l'IA (Alice AI) avec des robots et des drones de terrain, la technologie de l'entreprise peut réduire l'utilisation d'insecticides jusqu'à 70%, à condition que les ravageurs soient détectés tôt. En août 2023, Solinftec a révélé que son pulvérisateur Solix Ag Robotics, testé dans la ceinture de maïs des États-Unis, a atteint des réductions d'utilisation d'herbicides allant jusqu'à 95% pendant la saison de croissance 2023, certains essais atteignant même une réduction de 97%. Ce modèle récurrent aide les fournisseurs à lisser leurs revenus tout en permettant aux agriculteurs d'augmenter leurs engagements uniquement après avoir constaté des avantages clairs en termes de rendement.

Pénuries aiguës de main-d'œuvre agricole

Au cours des trente dernières années, les tendances mondiales de l'emploi ont évolué de manière significative, transformant l'automatisation d'un choix de productivité en une stratégie de survie. Les taux d'emploi au Bangladesh et au Vietnam ont considérablement diminué, passant d'environ 70% à 38%. Pendant ce temps, la Chine a connu une baisse de 60% à 25%. L'âge moyen des agriculteurs japonais est de 68,4 ans, avec plus de 70% ayant plus de 65 ans. La population agricole japonaise a considérablement diminué pour atteindre 1,23 million en 2022. Pour faire face aux pénuries de main-d'œuvre et aux défis d'une main-d'œuvre vieillissante, les entreprises japonaises ont introduit des robots propulsés par l'IA capables de récolter automatiquement les cultures. En 2024, l'investissement privé japonais dans l'IA s'élevait à 0,93 milliard USD, d'autres pays dont les États-Unis (109,08 milliards USD) et la Chine (9,29 milliards USD) exploitant l'IA générative pour atteindre une haute efficacité de production. Les robots agricoles autonomes développés dans le Queensland régional reçoivent un investissement de 7 millions USD de la Clean Energy Finance Corporation (CEFC) pour promouvoir des pratiques agricoles durables et réduire les émissions agricoles en Australie en 2025. Le marché de l'Agritech répond à ces lacunes grâce à des moissonneuses à vision artificielle, des robots de traite et des tracteurs sans conducteur.

Analyse de l'impact des freins*

| Frein | Impact (~)% sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Bande passante de connectivité rurale limitée | -2.8% | Asie-Pacifique, Afrique, Amérique du Sud, avec des lacunes sélectives en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Préoccupations relatives à la propriété et à la souveraineté des données | -1.9% | Europe, Amérique du Nord, avec un examen émergent en Chine et en Inde | Long terme (≥ 4 ans) |

| Frais de maintenance annuels élevés pour les flottes autonomes | -1.5% | Mondial, particulièrement aigu dans les exploitations de petite et moyenne taille | Moyen terme (2-4 ans) |

| Cycle de vie court du matériel de capteurs | -1.2% | Mondial, avec une fréquence de remplacement plus élevée dans les climats difficiles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Bande passante de connectivité rurale limitée

En 2024, environ 83% des résidents urbains dans le monde devraient utiliser Internet, contre 48% de la population rurale. Parmi les quelque 2,6 milliards de personnes hors ligne en 2024, 1,8 milliard résident dans des zones rurales. Une latence élevée supérieure à 500 millisecondes rend la pulvérisation à débit variable en temps réel impraticable, limitant les cas d'utilisation à l'analytique post-récolte. Les États-Unis ont alloué 40 millions USD pour le déploiement de la fibre en 2025, mais les achèvements s'étendent jusqu'en 2028. Le secteur des télécommunications des États-Unis a connu sa croissance annuelle la plus significative en 2025, avec l'ajout d'environ 11,8 millions de nouveaux passages de fibre jusqu'au domicile (FTTH). Cette expansion a porté la couverture totale en fibre des États-Unis à plus de 60% des ménages. Début 2026, le projet BharatNet de l'Inde est en cours d'expansion significative dans le cadre du programme BharatNet amendé, doté d'un budget révisé à la hausse. Cette initiative vise à connecter les 650 000 villages. Bien que des progrès substantiels aient été réalisés, des défis de mise en œuvre persistent. L'objectif initial était limité à 250 000 Gram Panchayats (GP), mais la portée actuelle a été considérablement élargie. Cette fracture oblige les fournisseurs à concevoir des piles cloud-périphérie hybrides, fragmentant les écosystèmes logiciels au sein du marché de l'Agritech.

Préoccupations relatives à la propriété et à la souveraineté des données

Les agriculteurs restent méfiants à l'idée de partager des données de terrain granulaires avec les fournisseurs de technologie, craignant de perdre le contrôle sur leurs informations agronomiques propriétaires et une utilisation abusive potentielle par les fournisseurs d'intrants ou les négociants en matières premières. Une enquête a révélé que de nombreux agriculteurs étaient mal à l'aise avec l'accès de tiers aux cartes de rendement et aux données sur les sols, citant des préoccupations concernant la revente de données et le désavantage concurrentiel. En Chine, la loi sur la sécurité des données promulguée en 2021 et mise à jour en 2024 impose que les données agricoles générées à l'intérieur des frontières nationales restent sur des serveurs domestiques, obligeant les fournisseurs multinationaux à établir des régions cloud dans le pays. La loi proposée sur la protection des données personnelles numériques de l'Inde comprend des dispositions relatives à la souveraineté des données agricoles, exigeant le consentement explicite des agriculteurs pour les transferts de données transfrontaliers. Ces cadres réglementaires augmentent les charges de conformité et ralentissent l'interopérabilité des plateformes, car les fournisseurs doivent naviguer dans un patchwork de régimes de gouvernance des données nationaux et régionaux. Les déficits de confiance entravent également l'adoption, car les agriculteurs perçoivent le partage de données comme un transfert de valeur à sens unique qui profite davantage aux fournisseurs de technologie qu'aux exploitants agricoles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le big data ancre le marché, la robotique progresse

Le big data et l'analytique représentaient 35% de la taille du marché de l'Agritech en 2025, car l'imagerie satellitaire et la fusion de capteurs ont optimisé les taux de semis, les doses d'engrais et la planification de l'irrigation. La robotique et l'automatisation devraient afficher le CAGR le plus rapide de 29% de 2026 à 2031, car les désherbeuses guidées par caméra et les moissonneuses autonomes compensent directement les pénuries de main-d'œuvre. Les capteurs et les appareils connectés représentaient une part significative du marché de l'Agritech, portés par la baisse des prix des puces. Les outils de biotechnologie représentaient une part plus faible, soutenus par des pipelines de modification génétique et de phénotypage pilotés par l'IA. La part restante était attribuée aux logiciels de traçabilité par chaîne de blocs et de chaîne d'approvisionnement.

La robotique réduit l'écart avec l'analytique à mesure que les dépenses d'investissement diminuent et que les modèles de financement se développent. En 2025, les clients de John Deere ont réduit l'utilisation d'herbicides non résiduels d'environ 50% grâce au système See and Spray sur 5 millions d'acres de terres agricoles, économisant près de 31 millions de gallons de mélange herbicide. Kubota a atteint une pénétration accrue des repiqueurs de riz autonomes au Japon en 2025. La marchandisation des capteurs oriente les fournisseurs vers des offres groupées de services qui fidélisent les clients grâce au soutien à la décision plutôt qu'aux marges sur le matériel. Les outils de biotechnologie devraient s'accélérer à mesure que les semenciers adoptent l'IA pour raccourcir les cycles de sélection pour les variétés résistantes au climat.

Par application : les grandes cultures en tête, l'agriculture intérieure s'accélère

Les opérations en grandes cultures ont capturé 45% de la part du marché de l'Agritech en 2025, car les grandes parcelles contiguës maximisent le retour sur investissement des systèmes de guidage et des applicateurs à débit variable. L'agriculture intérieure et verticale devrait se développer au CAGR le plus rapide de 31% de 2026 à 2031, car les régions à faible disponibilité foncière cherchent à assurer la sécurité alimentaire et des récoltes tout au long de l'année. La gestion de l'élevage représentait une part significative du marché de l'Agritech, portée par les technologies portables et de vision par ordinateur qui permettent la détection précoce des maladies et réduisent l'utilisation d'antibiotiques. L'imagerie aérienne représentait une part notable du marché, tandis que la gestion de la chaîne d'approvisionnement et des stocks contribuait à la part restante.

Les politiques urbaines favorisent l'agriculture intérieure. Par exemple, Singapour vise à augmenter la production alimentaire locale d'ici la fin de la décennie et investit dans des fermes verticales surveillées par l'IA qui consomment nettement moins d'eau que les cultures traditionnelles en plein champ. Emirates Crop One a lancé une grande installation à Dubaï, utilisant des LED spectrales pour optimiser l'absorption des nutriments. La gestion de l'élevage progresse également avec l'utilisation de capteurs pour suivre la rumination et la température, comme le démontre Alltech, qui a réduit l'utilisation d'antibiotiques dans des troupeaux pilotes. De plus, les drones émergent comme un point d'entrée accessible à l'agriculture de précision pour les petites et moyennes exploitations.

Par offre : le matériel domine, les services gagnent du terrain

Le matériel a représenté 58% de la taille du marché de l'Agritech en 2025, car les capteurs, les drones et les processeurs en périphérie nécessitent encore un achat initial. Les services sont prévus pour afficher le CAGR le plus rapide de 29,5% de 2026 à 2031, car les fournisseurs regroupent les conseils agronomiques, la maintenance prédictive et la vérification des crédits carbone dans des contrats récurrents. Les plateformes logicielles représentaient une part significative du marché de l'Agritech, fournissant des tableaux de bord et des systèmes de gestion agricole qui aident à visualiser la variabilité intra-parcellaire. Cette évolution reflète celle des logiciels d'entreprise, où les abonnements augmentent la valeur à vie et réduisent la cyclicité.

La division logicielle agricole de Trimble a connu une croissance plus élevée que sa division matérielle, soulignant la plus grande évolutivité des informations basées sur les données par rapport aux expéditions de produits physiques. Fuse d'AGCO a atteint un chiffre d'affaires annuel récurrent substantiel. Solinftec a géré une grande superficie sous son abonnement de scouting, générant des revenus par hectare et par saison. Indigo Ag a généré des frais pour chaque tonne métrique de carbone vérifié, illustrant comment les offres basées sur les services peuvent créer de nouveaux flux de revenus même lorsque les dépenses en matériel ralentissent.

Analyse géographique

L'Amérique du Nord contrôlait 41% du chiffre d'affaires du marché de l'Agritech en 2025. Les subventions pour le haut débit totalisant 40 millions USD aux États-Unis visent à combler le déficit de latence analytique. Au Canada, 50 millions CAD (37 millions USD) ont été co-investis dans des startups d'Agritech spécialisées dans l'élevage et les programmes carbone[3]Source : Agriculture et Agroalimentaire Canada, « AgriTech Growth Fund », agr.gc.ca. En Alberta (Canada), la ferme intelligente du Collège Olds gère un site de 2 800 acres dédié aux tests de technologies agricoles, notamment les drones, les capteurs et l'intelligence artificielle. Des initiatives gouvernementales, telles que le Programme des technologies propres en agriculture, facilitent l'adoption de ces technologies dans les exploitations. Le Mexique a mis en œuvre des drones multispectraux dans les vergers d'avocats et de baies pour permettre la détection précoce du stress hydrique.

En Europe, la Politique agricole commune a alloué des fonds importants aux outils de précision. L'Allemagne est à la pointe de l'adoption des tracteurs autonomes, avec des entreprises telles que Fendt et Claas intégrant des systèmes de guidage basés sur l'IA. Au Royaume-Uni, les paiements de subventions sont liés à des résultats environnementaux vérifiés, stimulant l'adoption de logiciels qui suivent la santé des sols. De plus, les cadres de monétisation du carbone augmentent la demande de journaux de données complets dans toute la région.

L'Asie-Pacifique est en bonne voie pour un CAGR de 27,5% durant 2026-2031, le taux mondial le plus rapide. La Chine a alloué 10 milliards CNY (1,4 milliard USD) en subventions pour les équipements intelligents en 2024. L'Inde vise à numériser 100 millions de petits exploitants d'ici 2027 grâce à une initiative de base de données agricoles de 2 817 crores INR (337 millions USD). Le Japon s'est engagé à financer des repiqueurs de riz robotisés pour faire face à son vieillissement de la main-d'œuvre. L'Australie utilise des capteurs de sol et l'imagerie satellitaire pour gérer les risques de sécheresse dans ses ceintures céréalières. En Amérique du Sud, le Brésil intègre l'IA dans les chaînes de canne à sucre et de soja pour répondre aux normes d'exportation. L'Afrique se développe grâce à des projets pilotes de fermes intelligentes en Égypte et en Afrique du Sud, notamment la planification de l'irrigation pilotée par International Business Machines Corporation sur plusieurs hectares. Le Moyen-Orient est porté par les investissements des Émirats arabes unis et de l'Arabie saoudite dans l'agriculture intérieure.

Paysage concurrentiel

Le marché de l'Agritech reste modérément fragmenté, les plus grands acteurs détenant une part significative du chiffre d'affaires en 2025. Deere and Company domine le marché, tirant parti de sa base d'équipements pour vendre des abonnements d'agriculture de précision en complément. AGCO Corporation et CNH Industrial N.V. intègrent l'intelligence artificielle dans leurs machines traditionnelles pour renforcer les relations avec les clients. International Business Machines Corporation fournit des solutions analytiques aux agro-industries d'entreprise et aux agences gouvernementales.

John Deere élargit son portefeuille d'agrorobotique en 2025 par l'acquisition de GUSS en introduisant un pulvérisateur entièrement autonome conçu pour les vergers. Trimble Inc. suit, porté par son matériel de guidage et ses renouvellements logiciels croissants. Les concurrents axés sur les logiciels comprennent Prospera Technologies Ltd. et CropX Technologies Ltd., qui se différencient par des modèles de tarification basés sur les résultats qui lient les frais à des améliorations de rendement mesurables. Pendant ce temps, des entreprises de robotique telles que Naïo Technologies SAS se concentrent sur les cultures spécialisées souvent négligées par les grands fabricants de tracteurs.

L'activité en matière de brevets met en évidence la concurrence croissante sur le marché de l'Agritech. Les organisations de normalisation développent des protocoles d'échange de données pour réduire la dépendance aux fournisseurs et faciliter les déploiements multi-plateformes. Les capacités d'inférence en périphérie deviennent un facteur de différenciation essentiel, en particulier pour les agriculteurs dans les régions à connectivité limitée, car ces systèmes ne dépendent pas d'un retour constant des données. De plus, des opportunités significatives subsistent dans le segment de l'élevage, où l'adoption de l'IA est encore faible.

Leaders du secteur de l'Agritech

Deere & Company

Datacor, Inc (Format Solution)

Corteva Agriscience

International Business Machines Corporation

AgEagle Aerial Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : New Holland a lancé la nouvelle série de robots R4 visant à aider les viticulteurs, arboriculteurs et producteurs de cultures spécialisées à relever des défis clés tels que les pénuries de main-d'œuvre et la nécessité d'une production alimentaire plus durable sur le plan environnemental.

- Novembre 2024 : AgroVision a fusionné avec AgriSyst, un fournisseur international de logiciels agricoles. L'entité fusionnée se concentre sur la fourniture de solutions logicielles pour améliorer la productivité et la durabilité des exploitations agricoles en Europe. L'intégration permet aux agriculteurs d'optimiser leurs opérations, de réduire les émissions et d'améliorer la rentabilité.

- Juin 2024 : New Holland, une marque de CNH, a formé un partenariat avec Bluewhite pour intégrer la technologie autonome pilotée par l'IA dans les tracteurs New Holland en Amérique du Nord. L'accord pluriannuel se concentre sur la mise en œuvre de solutions autonomes pour les opérations de cultures spécialisées dans les vergers et les vignobles, avec des plans d'expansion régionale et mondiale.

Portée du rapport mondial sur le marché de l'Agritech

L'Agritech désigne l'intégration des technologies numériques, de l'analytique des données, de l'intelligence artificielle (IA) et de l'automatisation dans les pratiques agricoles pour améliorer la productivité, l'efficacité et la durabilité. Le marché de l'Agritech est segmenté par type (biotechnologie et biotech, big data et analytique, robotique et automatisation, capteurs et appareils connectés, et autres), par application (applications grandes cultures, cartographie des champs, semis et plantation, fertilisation et irrigation, opérations interculturales, cueillette et récolte, gestion des exploitations d'élevage, traite, gardiennage et conduite des troupeaux, autres, agriculture intérieure, agrochimie, collecte de données aériennes, suivi et prévision météorologiques, gestion de la chaîne d'approvisionnement, gestion des stocks, et autres), par offre (matériel, logiciel, autres produits, et services), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient, et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Biotechnologie et biotech |

| Big data et analytique |

| Robotique et automatisation |

| Capteurs et appareils connectés |

| Autres |

| Applications grandes cultures | Cartographie des champs |

| Semis et plantation | |

| Fertilisation et irrigation | |

| Opérations interculturales | |

| Cueillette et récolte | |

| Gestion des exploitations d'élevage | Traite |

| Gardiennage et conduite des troupeaux | |

| Autres | |

| Agriculture intérieure | |

| Agrochimie | |

| Collecte de données aériennes | |

| Suivi et prévision météorologiques | |

| Gestion de la chaîne d'approvisionnement | |

| Gestion des stocks | |

| Autres |

| Matériel |

| Logiciel |

| Autres produits |

| Services |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient |

| Par type | Biotechnologie et biotech | |

| Big data et analytique | ||

| Robotique et automatisation | ||

| Capteurs et appareils connectés | ||

| Autres | ||

| Par application | Applications grandes cultures | Cartographie des champs |

| Semis et plantation | ||

| Fertilisation et irrigation | ||

| Opérations interculturales | ||

| Cueillette et récolte | ||

| Gestion des exploitations d'élevage | Traite | |

| Gardiennage et conduite des troupeaux | ||

| Autres | ||

| Agriculture intérieure | ||

| Agrochimie | ||

| Collecte de données aériennes | ||

| Suivi et prévision météorologiques | ||

| Gestion de la chaîne d'approvisionnement | ||

| Gestion des stocks | ||

| Autres | ||

| Par offre | Matériel | |

| Logiciel | ||

| Autres produits | ||

| Services | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'Agritech ?

La taille du marché de l'Agritech est évaluée à 2,23 milliards USD en 2026 et croît à un CAGR de 22,97% pour atteindre 6,27 milliards USD de 2026 à 2031.

Quel type de technologie détient actuellement la plus grande part des dépenses ?

Le big data et l'analytique détenaient la plus grande part à 35% en 2025.

Quel est le principal marché régional pour les solutions d'Agritech ?

L'Amérique du Nord était en tête avec 41% du chiffre d'affaires mondial en 2025.

Pourquoi les services sont-ils si importants pour les revenus futurs des fournisseurs ?

Les services monétisent des activités récurrentes telles que les conseils agronomiques et la vérification des crédits carbone, générant un CAGR de 29,5% qui dépasse la croissance du matériel.

Quelle est la concentration de la concurrence dans ce secteur ?

La part combinée des cinq premiers fournisseurs indique une concentration modérée et une marge persistante pour les nouveaux entrants.

Dernière mise à jour de la page le: