Taille et part du marché des logiciels de gestion agricole

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

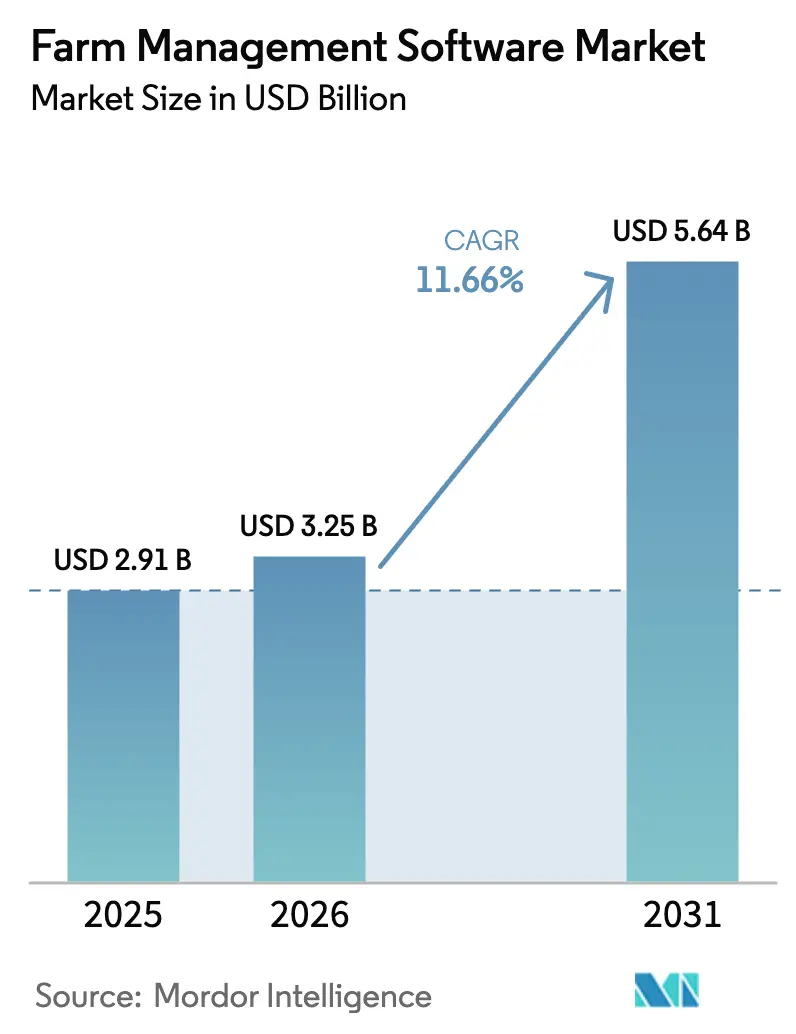

| Taille du Marché (2026) | 3.25 Milliards de dollars |

| Taille du Marché (2031) | 5.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion agricole par Mordor Intelligence

La taille du marché des logiciels de gestion agricole devrait croître de 2,91 milliards USD en 2025 à 3,25 milliards USD en 2026 et devrait atteindre 5,64 milliards USD d'ici 2031, avec un TCAC de 11,66 % sur la période 2026-2031. Cette croissance reflète la transition du secteur d'une prise de décision basée sur l'intuition vers des flux de travail pilotés par les données. Des facteurs tels que les pénuries structurelles de main-d'œuvre, les initiatives de numérisation menées par les gouvernements et l'expansion de la connectivité rurale incitent les agriculteurs à adopter des plateformes cloud intégrées plutôt que des méthodes traditionnelles de tenue de registres. Les acteurs du marché améliorent leurs offres en intégrant l'imagerie satellitaire, l'analyse prédictive et des outils de conformité, tandis que le financement par capital-risque accélère les cycles d'innovation qui dominaient auparavant les entreprises établies. Bien que les normes d'interopérabilité se développent lentement, les exploitations à flotte mixte adoptent de plus en plus des écosystèmes offrant de nombreuses options de connecteurs tiers. Les petits exploitants sensibles aux prix dans des régions telles que l'Asie-Pacifique et l'Afrique ont accès à des applications mobiles subventionnées dotées de fonctionnalités hors ligne, ouvrant ainsi de nouvelles opportunités de marché.

Principaux enseignements du rapport

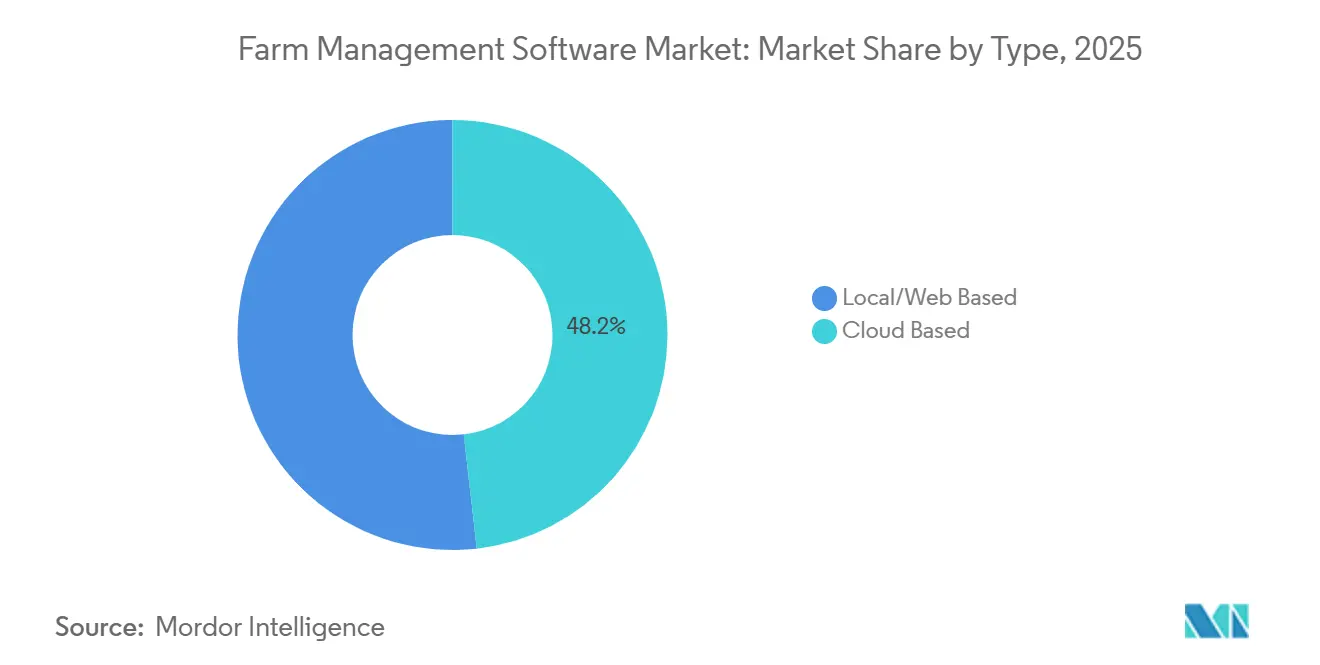

- Par type, les plateformes basées sur le cloud ont capturé 48,2 % de la part de marché des logiciels de gestion agricole en 2025, et leur expansion est prévue à un TCAC de 12,8 % jusqu'en 2031.

- Par taille d'exploitation, les grandes exploitations détenaient 40,2 % de la taille du marché des logiciels de gestion agricole en 2025, tandis que les petites exploitations devraient afficher un TCAC de 15,6 % jusqu'en 2031.

- Par application, l'agriculture de précision était en tête avec 38,5 % des dépenses de 2025, et l'aquaculture devrait croître à un TCAC de 13,5 % jusqu'en 2031.

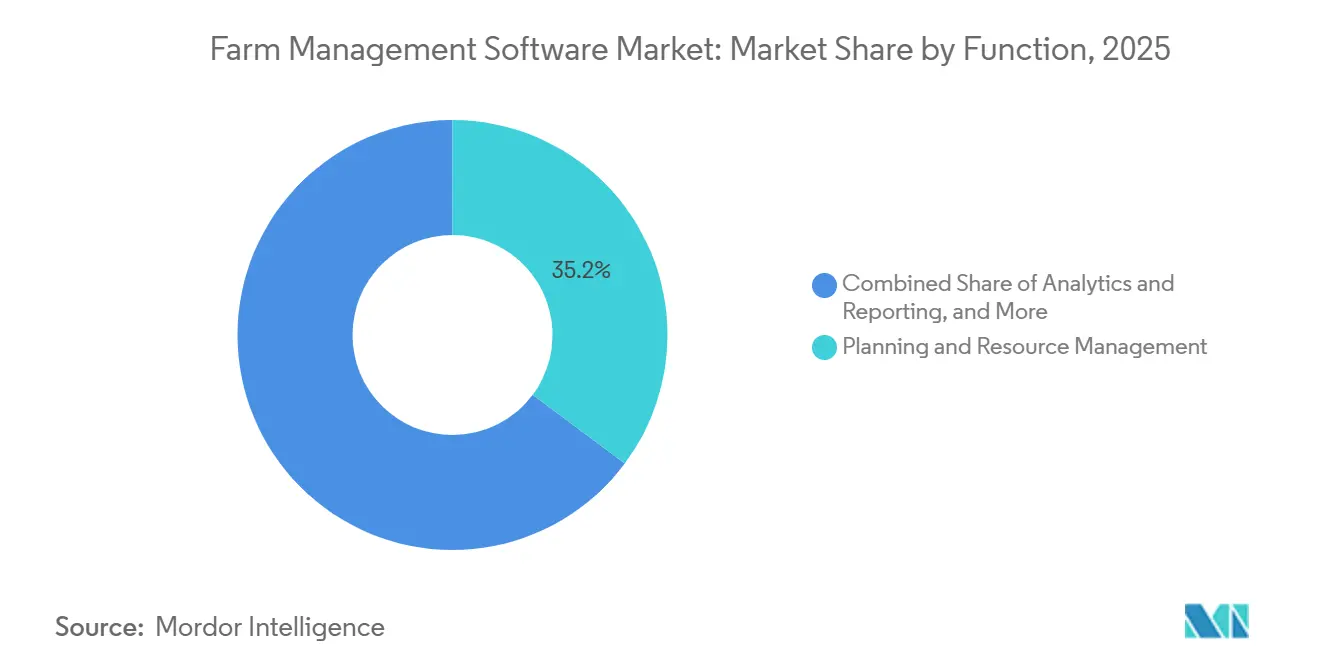

- Par fonction, la planification et la gestion des ressources représentaient 35,2 % des déploiements de 2025, tandis que les modules d'analyse et de reporting devraient progresser à un TCAC de 12,2 %.

- Par plateforme de diffusion, les interfaces de bureau ont conservé 50,4 % des revenus de 2025, tandis que les applications mobiles devraient croître à un TCAC de 11,9 %.

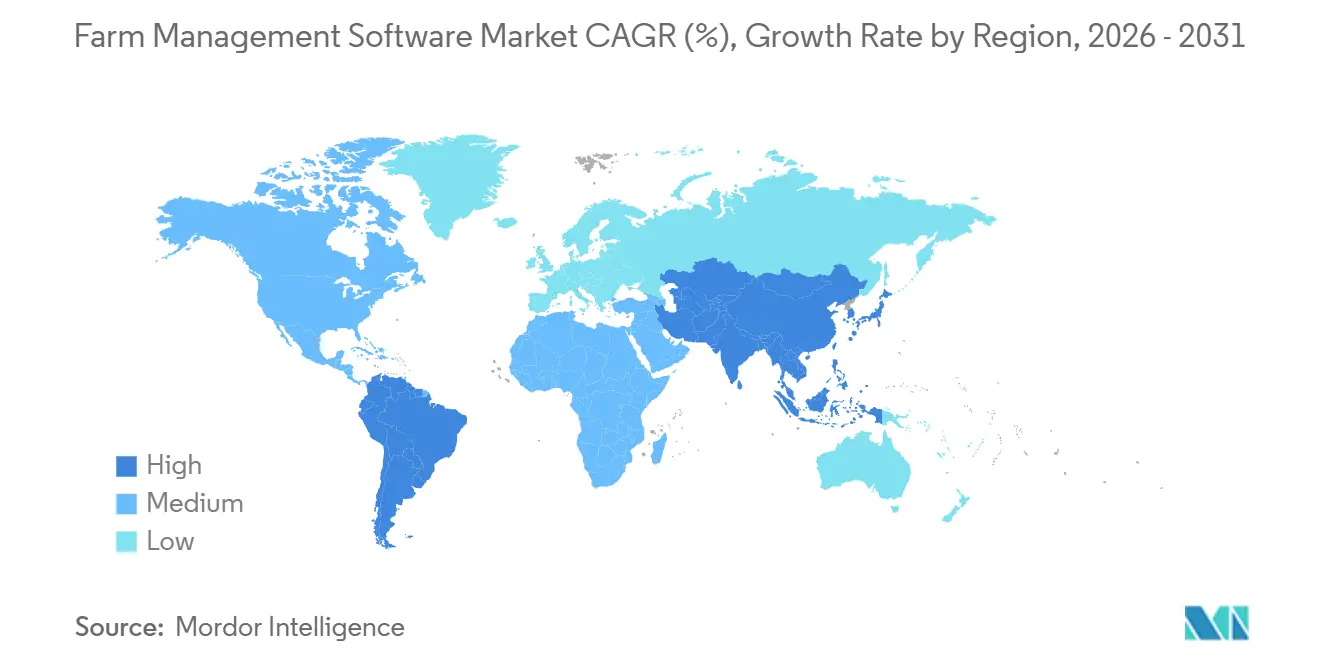

- Par géographie, l'Amérique du Nord a généré 37,2 % des revenus de 2025, et la région Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 11,4 % jusqu'en 2031.

- Les cinq premiers fournisseurs, Deere & Company, Bayer AG (Climate LLC), CNH Industrial N.V. (Raven Industries LLC), AGCO Corporation (Trimble Inc.) et BASF SE (BASF Digital Farming GmbH), ont contrôlé la majorité des revenus mondiaux de 2025, soulignant une concentration modérée qui laisse encore une place suffisante aux spécialistes régionaux.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des logiciels de gestion agricole

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre agricole et vieillissement de la population agricole | +2.0% | Mondial, aigu en Amérique du Nord, en Europe et au Japon | Moyen terme (2 à 4 ans) |

| Diminution des terres arables entraînant l'optimisation des rendements | +1.7% | Mondial, concentré en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Intégration rapide des capteurs IoT en agriculture de précision | +1.9% | Amérique du Nord, Europe, Australie, extension au Brésil et en Argentine | Court terme (≤ 2 ans) |

| Incitations et mandats gouvernementaux en matière d'agriculture numérique | +1.6% | Asie-Pacifique, Europe et Afrique | Moyen terme (2 à 4 ans) |

| Prolifération de l'imagerie satellitaire à très haute résolution | +1.1% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Afflux de financement par capital-risque pour les entreprises en croissance dans le domaine des logiciels agricoles | +1.0% | Mondial, concentré en Amérique du Nord et en Europe, en expansion vers l'Inde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre agricole et vieillissement de la population agricole

L'âge moyen des exploitants principaux a dépassé 58 ans aux États-Unis et 68 ans au Japon en 2024, créant un déficit de connaissances qui stimule l'adoption numérique parmi les nouveaux entrants qui privilégient les outils axés sur le mobile[1]Source : Département de l'agriculture des États-Unis, « Farm Labor », USDA.gov. La disponibilité de la main-d'œuvre saisonnière dans la vallée centrale de Californie a diminué de 22 % entre 2024 et 2025, incitant les producteurs de légumes à adopter des modules de gestion des tâches permettant l'affectation des équipes en temps réel. En Europe, les journaux de terrain numériques sont devenus obligatoires pour l'éligibilité aux subventions, obligeant plus d'un million d'exploitations à mettre en œuvre des logiciels conformes d'ici 2027. Cette transition a fait du logiciel une nécessité opérationnelle pour les exploitations dépassant 500 hectares, où la supervision manuelle n'est plus réalisable. Les pénuries de main-d'œuvre accroissent la demande de plateformes capables de traiter les données de guidage des tracteurs autonomes, garantissant la traçabilité des tâches sans opérateur.

Diminution des terres arables entraînant l'optimisation des rendements

Les terres arables mondiales par habitant devraient diminuer à 0,19 hectare d'ici 2025, augmentant la nécessité d'améliorer les rendements agricoles[2]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « FAOSTAT – Utilisation des terres », FAO.org. En 2024, la Chine a perdu 1,1 million d'hectares de terres agricoles en raison de l'expansion urbaine, conduisant à l'application d'une gestion obligatoire des nutriments de précision pour les producteurs de céréales subventionnés. Le programme de carte de santé des sols de l'Inde intègre désormais les résultats de laboratoire avec des recommandations géolocalisées, entraînant une réduction de 18 % des coûts d'engrais et une augmentation de 12 % des rendements dans les districts pilotes. Au Moyen-Orient, où l'eau est rare, les exploitations utilisent des algorithmes de planification qui activent l'irrigation goutte à goutte uniquement lorsque les capteurs détectent un besoin, entraînant une réduction de 30 % de la consommation d'eau en Arabie saoudite. En réponse, les fournisseurs de logiciels intègrent des modèles de cultures qui simulent les effets du calendrier des nutriments, de la densité des semences et des intervalles d'application des fongicides, transformant les données brutes en informations exploitables.

Intégration rapide des capteurs IoT en agriculture de précision

Le nombre de capteurs agricoles installés devrait dépasser 85 millions d'unités d'ici 2025, générant des flux de données continus nécessitant une centralisation. Ces capteurs jouent un rôle essentiel dans la modernisation des pratiques agricoles en fournissant des informations en temps réel sur les conditions du sol, la santé des cultures et les performances des équipements. Les producteurs brésiliens de canne à sucre ont intégré l'imagerie par drone avec des données sur les nutriments pour identifier les carences jusqu'à trois semaines plus tôt que les méthodes traditionnelles d'inspection humaine, entraînant une augmentation de 8 % de la récupération du sucre. Cette intégration souligne l'importance croissante de l'agriculture de précision pour améliorer les rendements et l'efficacité. Cependant, la standardisation limitée des équipements reste un défi, car elle complique l'intégration transparente de diverses technologies. Les exploitations qui investissent dans des connecteurs personnalisés obtiennent des retours sur investissement rapides, démontrant les avantages potentiels des solutions sur mesure pour surmonter les problèmes de compatibilité.

Afflux de financement par capital-risque pour les entreprises en croissance dans le domaine des logiciels agricoles

Le financement mondial par capital-risque pour les logiciels agricoles a atteint 4,2 milliards USD en 2024, avec 62 % de l'allocation dirigée vers les plateformes de gestion agricole. CropIn a obtenu 120 millions USD en juin 2025 pour étendre ses services de surveillance des cultures basés sur l'IA en Afrique et en Amérique du Sud, dans le but d'améliorer la productivité et la durabilité dans ces régions. Taranis a levé 40 millions USD trois mois plus tôt pour développer sa technologie d'imagerie sub-millimétrique, concluant des accords avec huit sociétés agrochimiques pour améliorer les pratiques d'agriculture de précision. Les startups européennes ont attiré 1,2 milliard USD en 2024, les investisseurs se concentrant sur des solutions liées à l'eau et au carbone qui répondent à des défis environnementaux critiques. Si l'investissement en capital accélère le développement des fonctionnalités, il accroît également les attentes en matière de rentabilité, poussant les fournisseurs vers des modèles d'abonnement intégrant l'analyse, la location de matériel et les services de conseil agronomique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation de la propriété des petites exploitations agricoles | -1.6% | Asie-Pacifique, Afrique et Amérique du Sud | Long terme (≥ 4 ans) |

| Coûts initiaux élevés des logiciels, du matériel et de la formation | -1.4% | Mondial, aigu en Asie du Sud et en Afrique subsaharienne | Moyen terme (2 à 4 ans) |

| Problèmes d'interopérabilité avec le matériel agricole existant | -0.9% | Amérique du Nord, Europe et Australie | Court terme (≤ 2 ans) |

| Connectivité haut débit rurale limitée | -1.2% | Asie du Sud, Afrique subsaharienne, régions intérieures d'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation de la propriété des petites exploitations agricoles

Les exploitations de moins de deux hectares constituent 84 % des 570 millions d'exploitations agricoles mondiales en 2021, mais ne contribuent qu'à 35 % des revenus agricoles mondiaux[3]Source : Banque mondiale, « Agriculture Overview », WorldBank.org. Cela limite les incitations des fournisseurs à localiser les logiciels et à fournir un support adapté. En Inde, la taille moyenne des exploitations a diminué à 1,08 hectare en 2024, avec 86 % des agriculteurs gagnant moins de 1 200 USD par an, réduisant leur capacité à se permettre des abonnements annuels tarifés à 60 USD ou plus. En Afrique subsaharienne, le régime foncier communautaire complique la tenue de registres numériques, car 68 % des agriculteurs ne disposent pas de titres de propriété formels requis pour l'évaluation du crédit. La réplication reste lente en raison de problèmes de confiance et de faibles niveaux de culture numérique. Pour relever ces défis, les fournisseurs proposent des niveaux freemium et des interfaces vocales, ce qui comprime les marges bénéficiaires et retarde les délais de rentabilité.

Problèmes d'interopérabilité avec le matériel agricole existant

Les formats de données propriétaires obligent les agriculteurs à saisir à plusieurs reprises les limites des champs et les cartes de rendement dans plusieurs systèmes, entraînant des inefficacités et un risque d'erreurs plus élevé. Ce processus répétitif consomme non seulement un temps précieux, mais augmente également la probabilité de divergences dans la gestion des données. En 2025, les équipements conformes à la norme ISOBUS ne représentaient que 38 % des ventes de nouvelles machines en Europe, les fabricants ayant privilégié les écosystèmes fermés pour protéger leurs flux de revenus après-vente. L'adoption limitée des normes ISOBUS met en évidence les défis liés à l'interopérabilité entre différents équipements et plateformes logicielles. Les producteurs de céréales australiens perdent environ 120 heures de productivité par an en raison de la nécessité de remapper les données entre les consoles et les plateformes logicielles. Cette perte de temps significative souligne les inefficacités opérationnelles résultant de l'absence de formats de données standardisés. Les initiatives open source se heurtent à des obstacles en raison du manque de réseaux de concessionnaires, ce qui permet aux écosystèmes propriétaires de maintenir leur domination. L'absence de structures de support robustes pour les solutions open source renforce davantage l'emprise des systèmes propriétaires sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les plateformes cloud remodèlent l'économie du déploiement

Les solutions cloud représentaient 48,2 % de la part de marché des logiciels de gestion agricole en 2025, s'imposant comme le modèle de déploiement dominant sur le marché. Le taux de croissance annuel composé (TCAC) de 12,8 % du segment reflète l'attrait d'une connectivité améliorée et d'une tarification par abonnement auprès des opérateurs de grande et moyenne taille. Les installations locales et basées sur le web restent pertinentes, notamment aux États-Unis et en Europe, où les grandes exploitations continuent d'exprimer des préoccupations concernant la souveraineté des données et la latence. Les architectures hybrides en périphérie répondent à ces défis en mettant en cache les données sur site et en les synchronisant lorsque la bande passante le permet, améliorant ainsi la fidélisation des fournisseurs.

La flexibilité des solutions cloud soutient également l'expansion géographique, car les plateformes de type Logiciel en tant que Service (SaaS) réduisent les coûts de maintenance des serveurs pour des utilisateurs tels que les producteurs de soja brésiliens et les coopératives rizicoles indiennes. FieldView de Bayer s'est étendu à 14 pays supplémentaires en 2025, démontrant comment les architectures multi-locataires permettent une mise à l'échelle rapide des fonctionnalités. Les régulateurs exigeant de plus en plus des enregistrements numériques, les solutions cloud offrent une voie simple vers la conformité automatisée.

Par taille d'exploitation : les petits exploitants accélèrent l'adoption numérique

Les grandes exploitations dépassant 500 hectares représentaient 40,2 % de la taille du marché des logiciels de gestion agricole en 2025, portées par les économies d'échelle et la présence d'équipes agronomiques internes. Ces exploitations bénéficient de l'adoption de technologies avancées, permettant une gestion efficace des ressources et une productivité accrue. Leur capacité à investir dans des solutions logicielles haut de gamme renforce davantage leur position sur le marché. La distribution subventionnée de smartphones dans des pays tels que l'Inde et le Kenya, combinée à des modèles freemium adaptés, a contribué à abaisser les barrières financières et à favoriser l'adoption numérique. Cette initiative a été déterminante pour introduire la technologie dans des régions auparavant mal desservies, posant les bases d'une pénétration plus large du marché.

La croissance la plus rapide est prévue pour les petites exploitations de moins de 10 hectares, avec un TCAC prévu de 15,6 %. Les modèles d'agrégation coopérative, tels que DigiFarm de Safaricom, ont montré que les services groupés, incluant les alertes météorologiques, le soutien consultatif et le microcrédit, peuvent augmenter les rendements de 15 % en deux saisons de croissance. Les exploitations de taille moyenne présentent une opportunité de croissance modérée, commençant souvent par des solutions ponctuelles modulaires avant de passer à des suites logicielles complètes. Les fournisseurs adoptent de plus en plus des modèles de tarification indépendants de la superficie qui dissocient les fonctionnalités de la surface, encourageant les mises à niveau sans désavantager les petites parcelles. La part de marché des logiciels de gestion agricole pour les petits exploitants devrait augmenter à mesure que les gouvernements orientent les subventions vers ce groupe pour répondre aux objectifs de sécurité alimentaire et de réduction des émissions.

Par application : l'aquaculture émerge comme un secteur à forte croissance

L'agriculture de précision représentait 38,5 % des dépenses en 2025, consolidant sa position de plus grand segment d'application au sein du marché des logiciels de gestion agricole. Ces outils permettent aux agriculteurs de prendre des décisions basées sur les données, améliorant la productivité et réduisant les gaspillages. Les producteurs de grandes cultures utilisent le semis à taux variable, la pulvérisation et la cartographie des rendements pour optimiser l'utilisation des ressources et répondre aux exigences des audits de durabilité. Les outils d'agriculture de précision facilitent la surveillance de la santé des sols, des conditions météorologiques et des cultures, permettant des interventions opportunes et de meilleurs résultats en termes de rendement. Le besoin croissant de pratiques agricoles durables et la conformité aux réglementations environnementales stimulent davantage l'adoption de ces outils. La surveillance de l'élevage se classe en deuxième position, les dispositifs portables et les systèmes RFID réduisant considérablement les coûts vétérinaires, notamment dans les troupeaux laitiers européens.

Les plateformes d'aquaculture, bien que représentant actuellement une part de marché plus modeste, devraient croître à un TCAC de 13,5 % jusqu'en 2031. Cette croissance est portée par les opérateurs de crevettes, de saumon et de tilapia qui adoptent des systèmes de surveillance de la qualité de l'eau en temps réel. La Norvège a déjà atteint une couverture de 85 % des cages marines, tandis que les États côtiers de l'Inde signalent une augmentation des rendements des étangs après la mise en œuvre de systèmes d'alimentation liés aux capteurs. Les exigences obligatoires de traçabilité pour les exportations de produits de la mer soutiennent davantage le segment aquaculture du marché des logiciels de gestion agricole. Bien que les applications de serre et de foresterie contribuent à la diversité du marché, l'aquaculture présente le potentiel de croissance le plus significatif en raison du retour sur investissement (ROI) immédiat lié à la résolution des déficiences en oxygène dissous et aux épidémies de maladies.

Par fonction : les modules d'analyse gagnent en priorité stratégique

La planification et la gestion des ressources représentaient 35,2 % des déploiements de 2025, soulignant son importance en tant que fondement d'une adoption plus large. Ces outils sont essentiels pour optimiser l'allocation des ressources, la planification et l'efficacité opérationnelle, permettant aux organisations de rationaliser les processus et de réduire les coûts. Leur adoption généralisée reflète le besoin croissant de systèmes de gestion efficaces pour gérer des flux de travail complexes et assurer l'évolutivité. La tenue de registres et les outils financiers se sont classés ensuite, portés par le besoin de documentation précise des subventions et d'intégrations transparentes avec les systèmes de planification des ressources d'entreprise. Ces outils jouent un rôle crucial dans le maintien de la conformité, l'amélioration de la transparence financière et le soutien aux processus de prise de décision éclairée au sein des entreprises.

L'analyse et le reporting devraient atteindre la croissance la plus élevée, avec un TCAC de 12,2 %. Les industries australiennes du blé et brésiliennes du sucre utilisent déjà des modèles qui intègrent des données d'humidité du sol, des prévisions climatiques et des indices satellitaires pour optimiser la logistique des récoltes. Ces solutions d'analyse avancées permettent une prise de décision précise, aidant les agriculteurs et les producteurs à atténuer les risques et à améliorer les résultats en termes de rendement. Bien que l'adoption de l'apprentissage automatique reste limitée, elle augmente progressivement à mesure que les fournisseurs soutenus par des capitaux-risqueurs intègrent des capacités de détection des anomalies. Cette technologie améliore la capacité à identifier les irrégularités et à améliorer la précision opérationnelle. Les marchés réglementaires du carbone stimulent la demande, car l'analyse fournit le cadre essentiel de mesure, de reporting et de vérification requis pour générer des crédits carbone. Ces cadres deviennent de plus en plus importants à mesure que les industries s'efforcent d'atteindre leurs objectifs de durabilité et de se conformer aux réglementations environnementales.

Par plateforme de diffusion : les interfaces mobiles capturent les flux de travail sur le terrain

Les plateformes de bureau représentaient 50,4 % des revenus de 2025 sur le marché des logiciels de gestion agricole, principalement en raison de leur adéquation pour l'analyse de fin de saison et la planification pluriannuelle. Ces plateformes sont particulièrement appréciées pour leur capacité à traiter de grands ensembles de données et à fournir des informations détaillées, essentielles pour prendre des décisions éclairées dans les opérations agricoles. Elles restent essentielles pour les tâches nécessitant une saisie au clavier et de grands écrans pour gérer des opérations complexes, telles que la génération de rapports complets, l'analyse des tendances historiques et la planification de l'allocation des ressources. Malgré l'adoption croissante des solutions mobiles, les plateformes de bureau continuent de jouer un rôle important dans les régions et les cas d'utilisation où la précision et le traitement étendu des données sont nécessaires. 78 % des gestionnaires de soja brésiliens utilisent déjà des applications mobiles pour des tâches telles que la photographie des dommages causés par les ravageurs, le géomarquage des échantillons de sol et l'affectation des opérations de tracteurs, soulignant la dépendance croissante à la technologie mobile pour la gestion agricole en déplacement.

L'utilisation mobile sur le marché des logiciels de gestion agricole devrait croître à un TCAC de 11,9 %, devenant l'interface principale dans les marchés émergents d'ici 2031. La commodité et l'accessibilité des appareils mobiles en font une option attrayante pour les agriculteurs, notamment dans les régions à accès limité aux infrastructures de bureau. Les applications web progressives qui fonctionnent hors ligne et synchronisent les données ultérieurement répondent aux limitations de bande passante, garantissant la fonctionnalité même dans les zones à faible connectivité internet. Des fonctionnalités telles que l'assistance vocale et la reconnaissance d'images réduisent les barrières à l'alphabétisation, permettant à un plus large éventail d'utilisateurs d'adopter ces technologies. Ces avancées améliorent non seulement l'efficacité opérationnelle, mais permettent également aux petits agriculteurs de participer aux pratiques agricoles modernes. À mesure que ces technologies progressent, les plateformes mobiles devraient capturer plus de 55 % de la part de marché dans les régions en développement, incitant les fournisseurs à prioriser l'optimisation pour les petits écrans dans leurs stratégies d'expérience utilisateur afin de répondre aux besoins évolutifs de leur base de clients.

Analyse géographique

L'Amérique du Nord représentait 37,2 % de la part de marché des logiciels de gestion agricole en 2025. Aux États-Unis, 68 % des exploitations de plus de 400 hectares ont déployé des logiciels, intégrant des outils de mesure des crédits carbone comme source de revenus supplémentaire. Au Canada, les provinces des Prairies ont réalisé une réduction de 16 % de l'utilisation d'azote sur 14 millions d'hectares grâce à l'utilisation de prescriptions à taux variable. Le secteur de l'agriculture protégée du Mexique a amélioré l'efficacité hydrique de 31 % en intégrant les contrôles de serre avec les tableaux de bord de gestion agricole. La région bénéficie d'une pénétration du haut débit rural de 82 %, de la proximité des concessionnaires et d'une utilisation généralisée du matériel d'agriculture de précision. L'accent du marché se déplace vers les cultures spécialisées, les exploitants de taille moyenne et les opérateurs d'élevage.

La région Asie-Pacifique devrait mener la croissance future du marché avec un taux de croissance annuel composé (TCAC) de 11,4 %. En Chine, la traçabilité numérique est obligatoire pour 80 % de la production de fruits et légumes. La population vieillissante des riziculteurs japonais a adopté la reconnaissance par drone et les tracteurs autonomes, entraînant une réduction de 35 % des besoins en main-d'œuvre. En Australie, 22 millions d'hectares de champs de coton et de céréales utilisent des systèmes d'irrigation pilotés par satellite, réalisant une réduction de 28 % de la consommation d'eau. L'initiative de ferme intelligente de la Corée du Sud investit 450 millions USD en subventions pour la surveillance des serres et de l'élevage, visant à accélérer l'adoption parmi 12 000 producteurs d'ici 2027.

L'Europe a capturé des revenus significatifs grâce aux réformes de la Politique agricole commune, qui exigent que les indicateurs environnementaux soient enregistrés via des logiciels conformes[4]Source : Commission européenne, « Transition numérique de la Politique agricole commune », EC.europa.eu. Les exploitations arables allemandes ont intégré des modèles d'azote pour se conformer aux plafonds d'engrais, entraînant une réduction de 18 % des excédents. Au Royaume-Uni, le Régime de gestion des terres environnementales a conduit à une pénétration logicielle de 78 % parmi les exploitations anglaises. Les vignobles français ont réduit leur utilisation de fongicides de 32 % grâce à la pulvérisation guidée par drone. L'Amérique du Sud a contribué au marché, portée par la production de soja brésilienne et l'élevage bovin argentin. En revanche, le Moyen-Orient et l'Afrique font face à des défis tels que la fragmentation du régime foncier et la connectivité limitée. La région est prête pour la croissance à mesure que les prix du haut débit par satellite diminuent, permettant une adoption plus large des logiciels de gestion agricole.

Paysage concurrentiel

Le marché des logiciels de gestion agricole présente une concentration modérée, les cinq premiers fournisseurs, Deere & Company, Bayer AG (Climate LLC), CNH Industrial N.V. (Raven Industries LLC), AGCO Corporation (Trimble Inc.) et BASF SE (BASF Digital Farming GmbH), représentant une part significative des revenus mondiaux de 2025. Ces acteurs clés dominent le marché, laissant de la place aux spécialistes régionaux et de niche. Deere & Company et CNH Industrial N.V. intègrent la télématique matérielle avec des plateformes cloud propriétaires, augmentant les coûts de changement pour les producteurs de grandes cultures. Climate LLC de Bayer et BASF Digital Farming positionnent leurs logiciels comme un amplificateur d'intrants, offrant des abonnements subventionnés qui encouragent l'utilisation de semences et de produits de protection des cultures de marque. Le partenariat d'AGCO Corporation avec Trimble en 2024 illustre la stratégie de co-développement adoptée par les fabricants de machines pour accélérer l'entrée sur le marché sans développer indépendamment des piles logicielles complètes.

Les concurrents émergents exploitent l'intelligence artificielle pour différencier leurs produits et services, améliorant leurs offres et gagnant un avantage concurrentiel. La technologie de reconnaissance d'images de CropIn identifie 87 maladies des cultures et 34 espèces de ravageurs à partir de photos prises par smartphone, permettant aux coopératives dans des régions comme l'Inde et l'Afrique de pallier les pénuries d'agronomes. Taranis fournit une imagerie aérienne sub-millimétrique capable de détecter des larves individuelles, permettant aux partenaires agrochimiques de réduire l'application de fongicides de 24 % tout en maintenant les niveaux de rendement. Les initiatives open source, telles que l'Open Ag Data Alliance, visent à promouvoir l'interopérabilité, mais manquent souvent des ressources marketing des écosystèmes propriétaires.

Les changements réglementaires influencent les stratégies concurrentielles. Le règlement européen proposé sur les données agricoles impose des contrôles plus stricts sur les flux de données transfrontaliers et impose le consentement des agriculteurs pour l'utilisation secondaire des données, incitant les fournisseurs à investir dans des centres de données spécifiques à chaque région. La consolidation du marché s'est accélérée, Deere & Company ayant acquis See and Spray pour 305 millions USD. Ces mouvements indiquent une tendance vers des solutions verticalement intégrées combinant matériel, logiciel et produits biologiques. Des opportunités de marché inexploitées subsistent dans des domaines tels que l'aquaculture, l'automatisation des serres et la génomique de l'élevage, où les interfaces adaptées et les intégrations de capteurs sont encore sous-développées. Ces segments présentent un potentiel de croissance à mesure que les fournisseurs répondent aux besoins spécifiques de ces marchés.

Leaders du secteur des logiciels de gestion agricole

Deere & Company

Bayer AG (Climate LLC)

CNH Industrial N.V. (Raven Industries LLC)

AGCO Corporation (Trimble Inc.)

BASF SE (BASF Digital Farming GmbH)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : BASF SE (BASF Digital Farming GmbH) a étendu le déploiement mondial de son xarvio FIELD MANAGER pour AgBusiness, introduisant la plateforme en Argentine et au Brésil. Bien que la plateforme vise à améliorer le rendement et la rentabilité pour des cultures clés telles que le soja, les rapports officiels de 2025 sur ses performances en Amérique du Sud mettent davantage l'accent sur sa disponibilité commerciale et ses avantages opérationnels plutôt que sur l'augmentation de rendement de 12 % observée lors des essais pilotes en Argentine et en Uruguay.

- Juillet 2025 : Topcon Agriculture a présenté l'UC7 Plus, la dernière version de son système de contrôle de la hauteur de rampe, conçu pour améliorer la précision et l'efficacité de la pulvérisation agricole. S'appuyant sur la technologie Norac, le système automatise les ajustements de la rampe pour s'adapter aux contours du terrain, réduisant ainsi la fatigue et le stress de l'opérateur.

- Mars 2025 : Bushel, une entreprise de logiciels de gestion agricole, a étendu sa plateforme en introduisant des outils financiers améliorés pour les agriculteurs et les agro-entreprises. Bushel Farm comprend désormais un portefeuille numérique, offrant une solution complète pour gérer à la fois les opérations agricoles et les finances. Cette intégration vise à rationaliser la gestion financière et opérationnelle pour les agriculteurs.

- Février 2025 : Valmont Industries, via sa marque Valley Irrigation, a officiellement lancé AgSense 365. Cette plateforme intégrée combine quatre systèmes technologiques d'irrigation existants pour simplifier les opérations des agriculteurs. AgSense 365 offre des fonctionnalités améliorées pour la surveillance et le contrôle des équipements d'irrigation, fournissant aux agriculteurs des données en temps réel et des capacités de prise de décision améliorées. La plateforme vise à optimiser l'utilisation de l'eau, à réduire les coûts opérationnels et à accroître l'efficacité globale des pratiques agricoles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des logiciels de gestion agricole comme l'ensemble des plateformes numérisées, qu'elles soient cloud, web ou hybrides, permettant aux exploitants de planifier, surveiller, analyser et enregistrer les tâches agronomiques, d'élevage, d'aquaculture et de serre aux stades de pré-production, en champ et post-récolte. Les revenus reflètent les frais nets de licence, d'abonnement et de services connectés, à l'exclusion du matériel autonome et des contrats de main-d'œuvre agricole externalisés.

Exclusion du périmètre : Le matériel drone autonome, les suites ERP génériques ou le matériel de précision vendu sans logiciel intégré sont exclus.

Aperçu de la segmentation

- Par type

- Local / basé sur le web

- Basé sur le cloud

- Logiciel en tant que Service (SaaS)

- Plateforme en tant que Service (PaaS)

- Par taille d'exploitation

- Petites exploitations

- Exploitations moyennes

- Grandes exploitations

- Par application

- Agriculture de précision

- Surveillance de l'élevage

- Serre intelligente

- Aquaculture

- Autres applications

- Par fonction

- Planification et gestion des ressources

- Tenue de registres

- Gestion financière

- Gestion des stocks et de la chaîne d'approvisionnement

- Analyse et reporting

- Par plateforme de diffusion

- Ordinateur de bureau

- Applications mobiles

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Nigeria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des agronomes, des chefs de produit de plateformes numériques, des coopératives d'exploitants et des agents de vulgarisation régionaux en Amérique du Nord, en Europe, en Amérique latine et en Asie-Pacifique. Ces échanges permettent de valider les fourchettes de prix, les nombres d'utilisateurs typiques par niveau de licence, les freins à l'adoption et les évolutions probables de la demande liées à la réglementation.

Recherche documentaire

Nous compilons d'abord des données macroéconomiques et sectorielles issues de sources publiques de premier rang telles que les statistiques sur les terres agricoles de la FAO, les tableaux de revenus agricoles de l'USDA ERS, les enquêtes d'adoption des technologies agri-tech d'Eurostat, les bases de données de politiques d'agriculture numérique de l'OCDE et des études évaluées par des pairs indexées sur IEEE Xplore. Les dépôts de documents d'entreprises, les prospectus d'introduction en bourse et les notes d'associations professionnelles (p. ex., AEM, CEMA) enrichissent l'intelligence concurrentielle, tandis que D&B Hoovers et Dow Jones Factiva fournissent des ventilations de revenus et des pistes de financement pour les fournisseurs privés. Les tendances en matière de brevets collectées via Questel mettent en évidence des modules émergents tels que le suivi des crédits carbone. Les sources citées illustrent, sans l'épuiser, le réservoir de données secondaires exploité par les analystes.

Dimensionnement du marché et prévisions

Un modèle descendant traduit les hectares cultivés et les effectifs de bétail en un bassin adressable par les logiciels, en appliquant des ratios de pénétration spécifiques à chaque région, qui sont ensuite soumis à des tests de résistance avec un prix de vente moyen échantillonné multiplié par les estimations d'exploitations actives (vérification croisée ascendante). Les variables clés comprennent les tendances des terres arables, la pénétration des smartphones et de l'IoT cellulaire, les dépenses publiques en subventions pour l'agriculture numérique, les expéditions d'équipements de précision et la rentabilité agricole indexée sur les prix des matières premières. Une régression multivariée projette chaque facteur, avec des plages de scénarios affinées par consensus d'experts. Lorsque les regroupements de fournisseurs sous-déclarent les nouveaux entrants SaaS, l'interpolation comble les lacunes avant la triangulation finale.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'un filtrage des anomalies, d'une révision par un analyste senior et de vérifications des écarts par rapport à des indicateurs indépendants ; nous actualisons les données tous les douze mois et rouvrons le modèle après des événements significatifs, garantissant ainsi aux clients la réception de la dernière base de référence validée.

Pourquoi la base de référence de Mordor sur les logiciels de gestion agricole est fiable

Les valeurs publiées divergent souvent parce que les entreprises élargissent ou réduisent le périmètre, mélangent les devises ou figent les hypothèses. En se concentrant uniquement sur les logiciels monétisables et en révérifier les facteurs chaque année, Mordor fournit un chiffre équilibré que les parties prenantes peuvent défendre en toute confiance.

Les principaux facteurs d'écart comprennent l'inclusion par les concurrents des revenus du matériel de précision, des suites d'analyse agricole plus larges, des frais d'installation ponctuels ou des conversions de devises vieilles de cinq ans qui gonflent les totaux.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,80 Md USD (2025) | Mordor Intelligence | |

| 3,40 Md USD (2024) | Global Consultancy A | Inclut le matériel et les capteurs en exploitation dans le périmètre ; utilise les taux de change 2023 sans rebasage annuel |

| 4,76 Md USD (2025) | Trade Journal B | Traite les plateformes plus larges d'« analyse agricole », comptabilise les offres de services pluriannuelles en amont |

| 3,20 Md USD (2025) | Industry Association C | Applique une pénétration optimiste aux petits exploitants et projette à des prix constants de 2024 |

Pris ensemble, la comparaison montre que lorsque les flux de revenus en double et les hypothèses statiques sont éliminés, la base de référence de Mordor Intelligence demeure le fondement le plus transparent, le plus actuel et le plus reproductible pour la prise de décision.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des logiciels de gestion agricole en 2026 ?

Le marché des logiciels de gestion agricole a atteint 3,25 milliards USD en 2026.

Quel modèle de déploiement domine les dépenses actuelles ?

Les plateformes basées sur le cloud détiennent 48,2 % des revenus de 2025 et constituent le modèle à la croissance la plus rapide en raison de la tarification par abonnement et des améliorations de la connectivité rurale.

Quel segment se développe le plus rapidement ?

Les outils de gestion de l'aquaculture devraient croître à un TCAC de 13,5 % jusqu'en 2031, les producteurs de produits de la mer adoptant des systèmes de surveillance de la qualité de l'eau en temps réel pour la traçabilité des exportations.

Comment les petits exploitants bénéficient-ils de l'adoption numérique ?

Les applications mobiles subventionnées et les programmes coopératifs aident les petites exploitations à augmenter leurs rendements jusqu'à 15 % tout en réduisant les coûts des intrants de plusieurs points de pourcentage, accélérant un TCAC prévu de 15,6 % pour le segment.

Qu'est-ce qui empêche l'adoption de s'accélérer encore plus rapidement ?

Les coûts initiaux élevés, la fragmentation du régime foncier, la connectivité haut débit limitée et les problèmes d'interopérabilité avec les machines existantes restent les principaux obstacles.

Dernière mise à jour de la page le: