Taille et part du marché des polymères renforcés de fibres de verre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 74.52 Milliards de dollars |

| Taille du Marché (2031) | 94.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.91% CAGR |

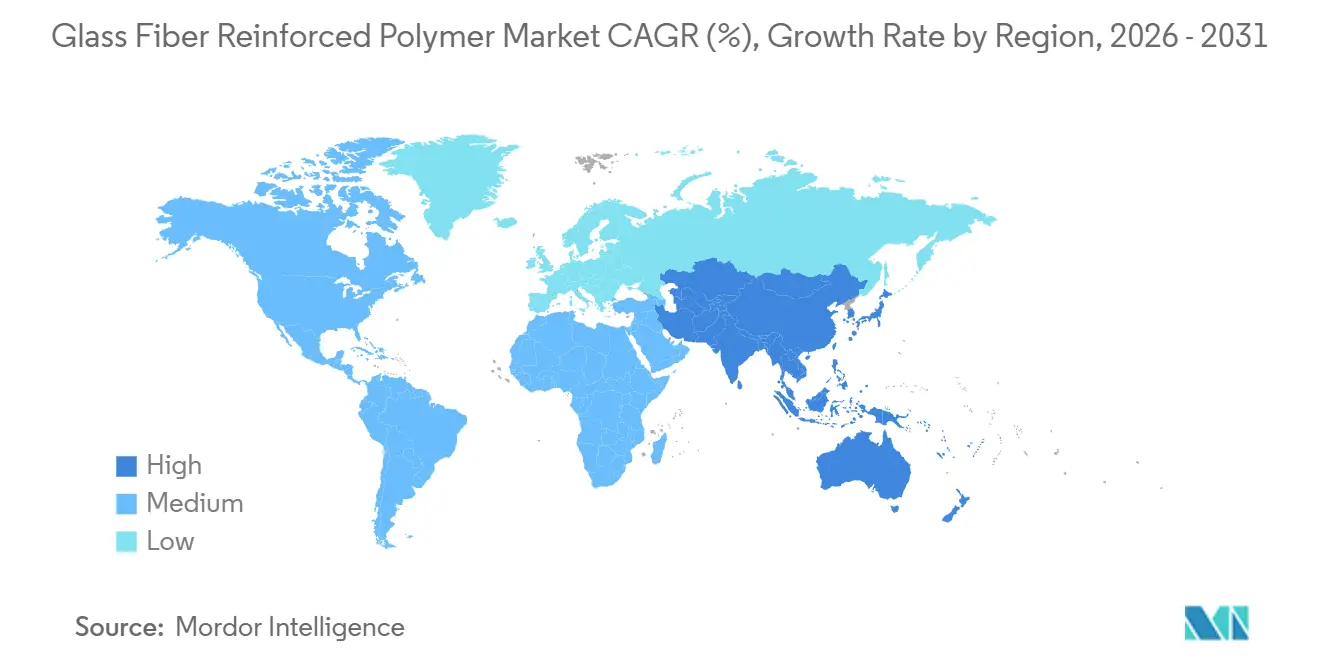

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

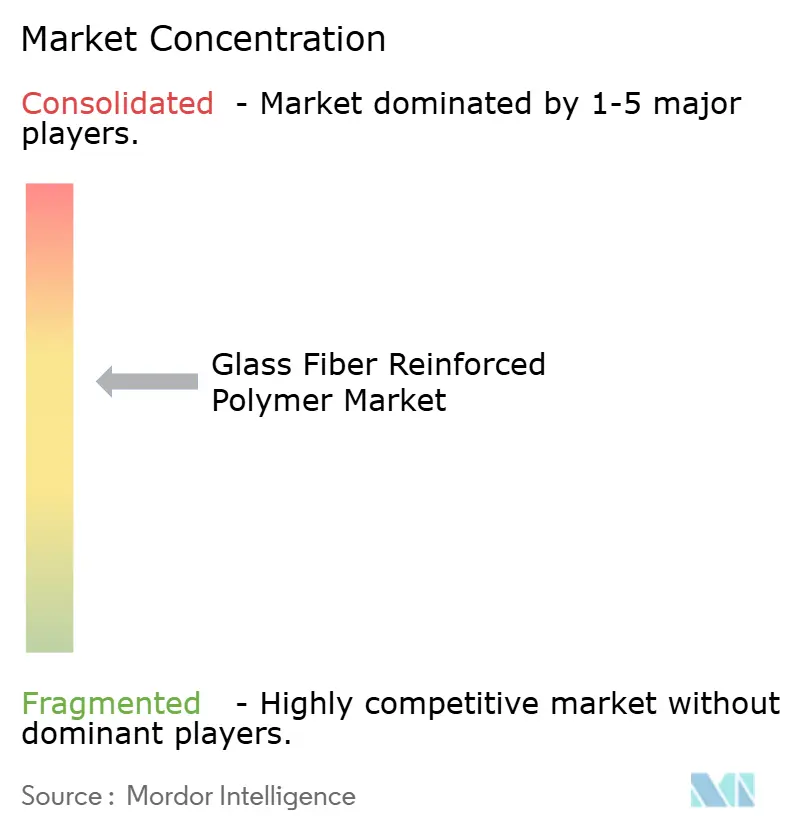

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des polymères renforcés de fibres de verre par Mordor Intelligence

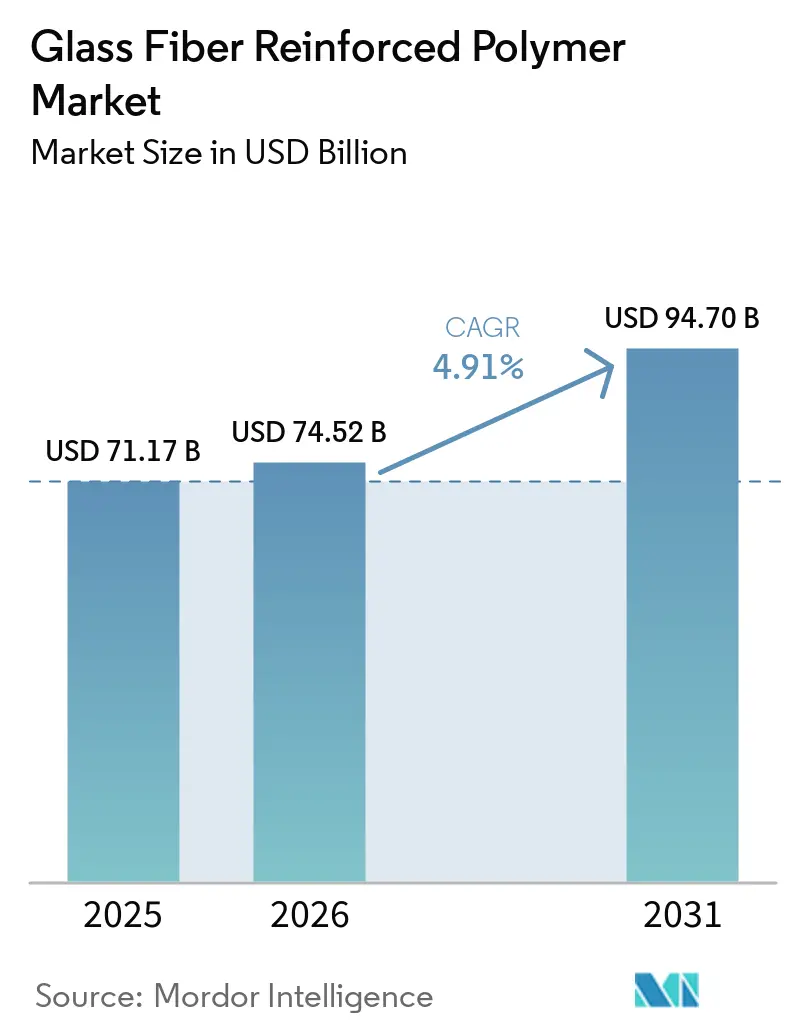

La taille du marché des polymères renforcés de fibres de verre devrait passer de 71,17 milliards USD en 2025 à 74,52 milliards USD en 2026 et devrait atteindre 94,70 milliards USD d'ici 2031, à un CAGR de 4,91 % sur la période 2026-2031. La demande robuste est portée par l'électrification automobile, les ajouts de capacité éolienne offshore et les infrastructures hydrogène, qui favorisent tous les composites offrant des rapports résistance/poids supérieurs à ceux des métaux. La résine polyester conserve son leadership en termes de coût dans la construction et les infrastructures à fort volume, tandis que l'époxy gagne des parts dans l'aérospatiale et les applications de réservoirs sous pression à 700 bars qui récompensent la résistance à la fatigue. La déflation des prix des fibres de carbone et le durcissement des réglementations en matière de santé au travail compriment les marges, ce qui pousse les producteurs à automatiser les lignes de moulage et à s'intégrer en aval pour capter davantage de valeur.

Principaux enseignements du rapport

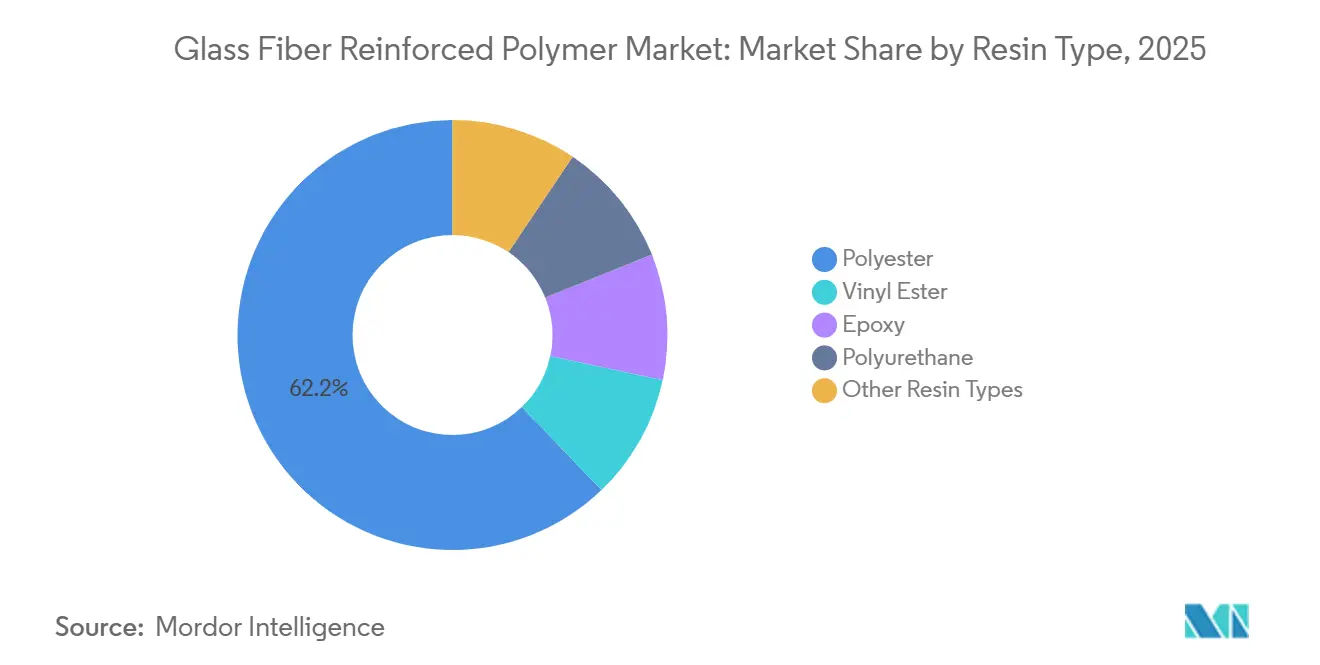

- Par type de résine, le polyester représentait 62,19 % de la taille du marché des polymères renforcés de fibres de verre en 2025 ; l'époxy devrait connaître la croissance la plus rapide avec un CAGR de 5,08 % de 2026 à 2031.

- Par procédé, le moulage par compression représentait 31,05 % de la taille du marché des polymères renforcés de fibres de verre en 2025 ; le moulage par injection progresse à un CAGR de 4,97 % jusqu'en 2031.

- Par forme de fibre, les rovings représentaient 41,08 % de la taille du marché des polymères renforcés de fibres de verre en 2025, tandis que les mats de filaments continus afficheront le CAGR le plus rapide de 5,12 % jusqu'en 2031.

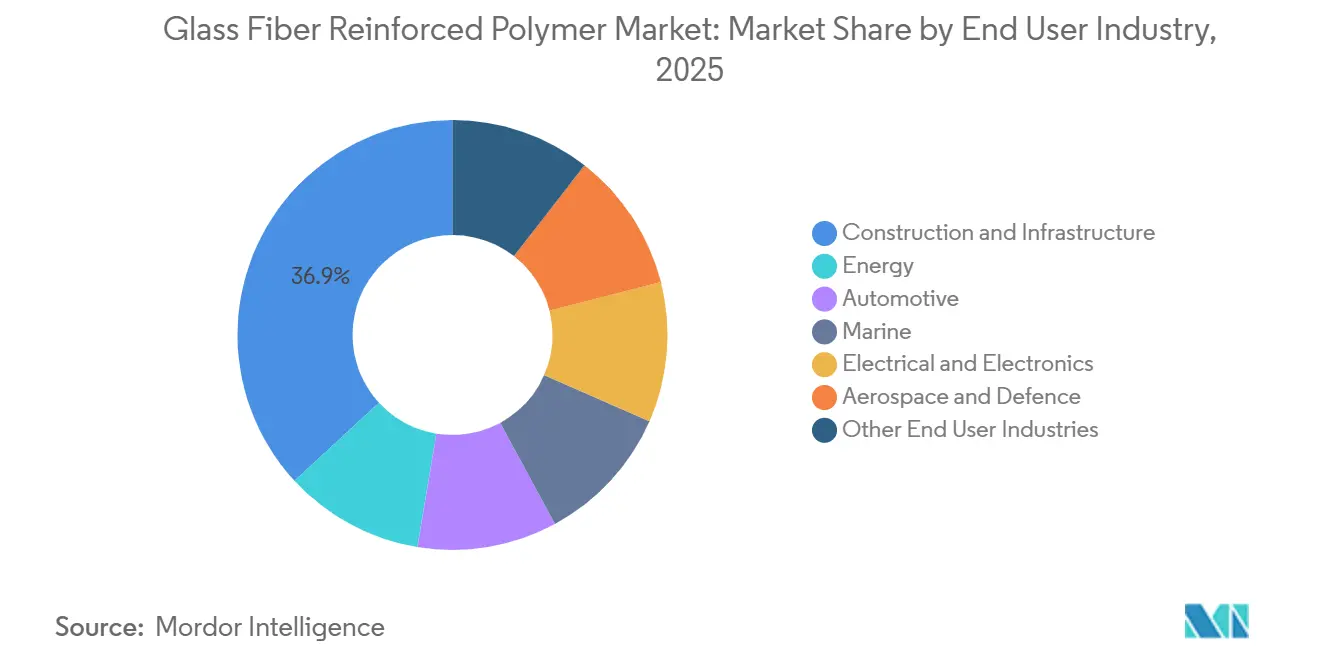

- Par secteur d'utilisation finale, la construction et les infrastructures ont dominé avec 36,86 % de la part du marché des polymères renforcés de fibres de verre en 2025, tandis que l'énergie éolienne devrait se développer à un CAGR de 5,22 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capté 48,97 % de la part du marché des polymères renforcés de fibres de verre en 2025 et restera la région à la croissance la plus rapide avec un CAGR de 4,99 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Polymères Renforcés de Fibres de Verre*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante du secteur automobile | +1.2% | Mondial, avec une concentration en Chine, en Allemagne et aux États-Unis | Moyen terme (2 à 4 ans) |

| Utilisation croissante dans la fabrication de pales d'éoliennes | +1.5% | Cœur Asie-Pacifique, Amérique du Nord, installations offshore en Europe | Long terme (≥ 4 ans) |

| Initiatives croissantes d'allègement dans l'aérospatiale | +0.8% | Amérique du Nord et Europe, avec des retombées au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Essor de la production de réservoirs sous pression pour le stockage d'hydrogène | +0.6% | Europe, Japon, Corée du Sud, Californie | Long terme (≥ 4 ans) |

| Réhabilitation des pipelines vieillissants de pétrole et de gaz offshore | +0.5% | Côte du Golfe d'Amérique du Nord, mer du Nord, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante du secteur automobile

Les programmes de véhicules électriques à batterie sont entièrement focalisés sur les économies de poids, chaque kilogramme comptant. Les acteurs du marché des polymères renforcés de fibres de verre fournissent des composants tels que des boucliers de soubassement, des boîtiers de batteries et des structures de sièges, permettant une autonomie accrue pour chaque kilogramme économisé. Les constructeurs automobiles européens ont choisi des composites thermoplastiques à mat de verre pour leurs nouvelles plateformes de véhicules électriques à batterie, une augmentation significative par rapport au ratio de 2023. Les pièces fabriquées par moulage par injection de polymères renforcés de fibres de verre remplacent désormais l'acier embouti dans les panneaux de portes et les hayons, entraînant une réduction du temps d'assemblage. Les équipementiers de rang 1 co-implantent désormais des cellules d'infusion de résine à proximité des lignes d'assemblage final, une décision stratégique qui profite aux producteurs locaux de fibres. En réponse aux réglementations sur la charge à l'essieu, les fabricants chinois de camions se sont tournés vers les caisses de chargement en PRFV, entraînant une augmentation annuelle de volume impressionnante.

Utilisation croissante dans la fabrication de pales d'éoliennes

En 2025, l'ajout de capacité offshore stimulera une demande incrémentale de fibre de verre, car les pales dépassant 100 m de longueur nécessitent des quantités importantes de fibre de verre par MW. L'adoption du moulage par transfert de résine assisté par le vide améliore la fraction volumique de fibres, avec une préférence pour les mats de filaments continus par rapport aux rovings tissés. Alors que les propriétaires visent des durées de vie de 30 ans, la pénétration de l'époxy dans les pales offshore a fortement progressé en 2025. Grâce aux crédits d'impôt à la production américains, des usines de fabrication de pales ont été établies au Texas et dans le New Jersey. Par ailleurs, avec les mandats européens de recyclage des pales devant entrer en vigueur en 2025, l'accent est mis sur la recherche et le développement de composites hybrides époxy-thermoplastique, susceptibles de remettre en cause l'avantage de coût du polyester.

Essor de la production de réservoirs sous pression pour le stockage d'hydrogène

Les réservoirs de type IV utilisent des liners polymères renforcés par des enroulements de fibres de carbone et de verre, la fibre de verre contribuant à la résistance circonférentielle[1]SAE International, "Hydrogen Storage Standards," sae.org. La production mondiale de véhicules électriques à pile à combustible (FCEV) nécessite de la fibre de verre. Le réseau énergétique de Californie s'est développé en ajoutant du stockage d'hydrogène, chaque MWh intégrant de la fibre de verre. Les fabricants de réservoirs s'intègrent de plus en plus en amont pour sécuriser des grades de verre E haute résistance dépassant 3 400 MPa de résistance à la traction.

Réhabilitation des pipelines vieillissants de pétrole et de gaz offshore

Les opérateurs subissent des pertes annuelles dues à la corrosion. Cependant, avec l'installation de liners en PRFV, la durée de vie des pipelines peut être prolongée de 20 à 25 ans. En 2025, des entreprises ont entrepris la réhabilitation de conduites dans le golfe du Mexique, un chiffre qui a doublé depuis 2023. Si l'ester vinylique est efficace pour résister au sulfure d'hydrogène, les directives de contrôle d'intégrité quinquennales de l'OMI renforcent encore l'attrait de la rénovation.

Analyse de l'Impact des Freins sur le Marché des Polymères Renforcés de Fibres de Verre*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de fabrication élevé | -0.4% | Mondial, particulièrement aigu dans les régions à coût de main-d'œuvre élevé (Amérique du Nord, Europe occidentale) | Court terme (≤ 2 ans) |

| Disponibilité de substituts haute performance | -0.3% | Segments automobiles et aérospatiaux haut de gamme dans les marchés développés | Moyen terme (2 à 4 ans) |

| Réglementations plus strictes en matière de santé au travail concernant les poussières de fibres de verre | -0.2% | Amérique du Nord, Union européenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût de fabrication élevé

En 2025, les prix du gaz en Europe ont entraîné une inflation des coûts de production pour les fours de fusion du verre. Si le drapage manuel affiche un débit inférieur à celui du moulage par compression automatisé, l'adoption d'une cellule robotique à six axes représente un défi pour les PME. Par ailleurs, la volatilité du monomère de styrène comprime davantage les marges du polyester.

Disponibilité de substituts haute performance

En 2025, les prix de la fibre de carbone à module standard ont chuté, la rendant seulement quelques fois plus coûteuse que le verre E. Ce changement de prix a permis à la fibre de carbone de capter une part significative du volume composite. Dans une décision stratégique, VW a déployé des panneaux de portes en fibre de lin sur ses véhicules électriques à batterie de la série ID, détournant avec succès la demande du verre traditionnel. Parallèlement, la capacité de la fibre de basalte a fortement progressé en 2025, affichant un taux de croissance annuel robuste, et a commencé à éroder la part de marché traditionnellement détenue par les applications de béton riche en alcalis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Polymères Renforcés de Fibres de Verre

Par type de résine :

l'époxy gagne du terrain dans les niches à haute valeur ajoutéeLe polyester a maintenu 62,19 % de la part du marché des polymères renforcés de fibres de verre en 2025, car sa température de durcissement plus basse et son coût en matières premières conviennent aux infrastructures à fort volume. L'époxy a capté des niches à forte croissance dans l'aérospatiale, les pales d'éoliennes et les réservoirs d'hydrogène, progressant à un CAGR de 5,08 %. L'ester vinylique a sécurisé une part dans les réparations de pipelines résistants aux produits chimiques, tandis que le polyuréthane connaît une croissance dans les intérieurs automobiles nécessitant des cycles de durcissement courts. Les résines spéciales comme le PEEK, connues pour maintenir leur intégrité mécanique à haute température, sont essentielles pour les conduits d'aéronefs.

Alors que les commandes de réservoirs de type IV augmentent, la demande croissante d'époxy propulse le marché des polymères renforcés de fibres de verre, notamment dans les segments haute performance. Simultanément, le polyester préserve ses volumes de commodité en tirant parti des cellules de moulage automatisées, réduisant considérablement le temps de main-d'œuvre par pièce. Les fournisseurs diversifient leurs portefeuilles, permettant aux clients de peser les coûts initiaux par rapport à des facteurs tels que la durée de vie en fatigue, la résistance à la corrosion et les exigences de recyclabilité.

Par procédé :

le moulage par injection automatise la complexitéEn 2025, le moulage par compression a capté 31,05 % de la part du volume du marché, le SMC atteignant les objectifs thermiques et mécaniques sous capot en seulement 2 à 3 minutes de cycle. Le moulage par injection, progressant à un CAGR de 4,97 %, pénètre les boîtiers électroniques à parois minces. Si le drapage manuel à la main continue de répondre aux besoins des prototypes marins, il perd progressivement du terrain à mesure que les secteurs automobile et éolien se tournent vers des méthodes automatisées.

Le marché des polymères renforcés de fibres de verre, notamment dans le moulage par injection, bénéficie de la réduction des temps de cycle et du maintien des niveaux de rebuts à des niveaux minimaux sur des lignes six sigma. Les procédés continus tels que la pultrusion et l'enroulement filamentaire détiennent une part de marché notable, portés par la demande des services publics, des arbres de transmission et des réservoirs sous pression pour des sections transversales constantes et un rendement matière dépassant 95 %.

Par forme de fibre :

les mats de filaments continus progressentEn 2025, les rovings représentaient 41,08 % de la demande pour les pièces enroulées par filament et pultrudées. Pendant ce temps, les mats de fils coupés ont capté une part notable du marché dans les applications de drapage manuel et de SMC. Les mats de filaments continus (MFC) progressent à un CAGR de 5,12 % à mesure que les peaux de pales d'éoliennes et les panneaux automobiles migrent vers l'infusion sous vide, augmentant la taille du marché des polymères renforcés de fibres de verre pour les lignes de MFC. Les tissus cousus biaxiaux et triaxiaux, affichant une résistance supérieure aux rovings tissés, se taillent une niche pour les tisserands dans les coques de super-yachts et les panneaux aérospatiaux.

La technologie de roving direct réduit non seulement les coûts, mais accélère également les délais de livraison des mélanges personnalisés. Cet avantage permet aux acteurs majeurs de préserver leurs marges tout en répondant aux commandes plus petites. En conséquence, l'avantage concurrentiel s'est déplacé de la simple capacité de fusion en tonnage vers l'agilité de l'ingénierie textile.

Par secteur d'utilisation finale :

l'énergie éolienne dépasse les secteurs traditionnelsLa construction et les infrastructures ont dominé avec 36,86 % du volume, car les armatures sans corrosion et les tabliers de ponts réduisent les coûts de maintenance sur la durée de vie de cinq fois. L'automobile, portée par l'adoption de boucliers de soubassement dans les véhicules électriques à batterie, représentait une part significative du marché. L'énergie éolienne, bien que plus modeste, est la plus dynamique avec un CAGR de 5,22 %, se développant régulièrement et utilisant une quantité supplémentaire de verre pour chaque pale de 100 mètres. L'aérospatiale et la défense, détenant une part de marché notable, commandent des prix premium, entraînant une hausse disproportionnée de la taille du marché des polymères renforcés de fibres de verre par rapport au tonnage.

La santé, les biens de consommation et l'électronique représentent ensemble une part modeste mais croissante, à mesure que la fabrication additive standardise les dispositifs spécifiques aux patients et les coques de bagages intelligents. Le portefeuille se rééquilibre vers des applications où la durée de vie en fatigue et la liberté de conception justifient les primes sur les matériaux.

Analyse géographique

Marché des Polymères Renforcés de Fibres de Verre en Asie-Pacifique

L'Asie-Pacifique a fourni 48,97 % du volume de 2025 et connaîtra une croissance de 4,99 % de CAGR. Cette progression est largement attribuée à la production impressionnante de la Chine dans la fabrication de pales d'éoliennes et aux améliorations apportées par l'Inde aux autoroutes en armatures de PRFV. Il est à noter que les entreprises chinoises dominent le secteur avec une capacité substantielle, représentant une part significative du total mondial. Parallèlement, le Japon intègre le PRFV dans ses jets régionaux, et la Corée du Sud utilise l'isolation époxy en fibre de verre dans ses méthaniers, garantissant ainsi la conformité aux normes thermiques 2025 de l'OMI.

Marché des Polymères Renforcés de Fibres de Verre en Amérique du Nord

L'Amérique du Nord a bénéficié des incitations américaines en faveur de l'éolien offshore, générant une hausse notable de la demande en fibres pour 2025. Au Canada, les pipelines des sables bitumineux revêtus de PRFV devraient voir leur durée de vie doubler. Simultanément, le secteur automobile mexicain, notamment à Guanajuato, a enregistré une progression des exportations de rang 1, grâce aux boîtiers de batteries moulés.

Marché des Polymères Renforcés de Fibres de Verre en EMEA et en Amérique du Sud

L'Europe a été portée par une base éolienne offshore ayant utilisé des quantités significatives de fibres[2]WindEurope, "Statistiques européennes de l'éolien offshore 2025," windeurope.org. L'Allemagne a intégré le PRFV dans une part considérable de ses plateformes BEV 2025, tandis que le Royaume-Uni a établi un précédent en rendant obligatoire l'armature composite pour les ponts côtiers dépassant une valeur spécifique. L'Amérique du Sud et la région MEA ont collectivement représenté une part notable, portées par les projets éoliens Serra Branca au Brésil et les ambitieux corridors hydrogène d'Arabie Saoudite.

Paysage concurrentiel

Le marché des polymères renforcés de fibres de verre est modérément consolidé. Des niches d'espace blanc émergent dans le secteur, telles que les arbres de transmission marins qui réduisent la masse en rotation et les pipelines d'hydrogène qui utilisent des liners pour minimiser les pertes par perméation. Les entreprises captent une part du marché des textiles techniques en personnalisant des tissus biaxiaux en lots plus petits que ceux généralement acceptés par les grands acteurs établis. De plus, les cellules de moulage par injection six sigma, équipées d'un contrôle de viscosité, ont réussi à réduire les taux de rebuts, divisant par deux le temps nécessaire à la qualification des pièces.

Leaders du secteur des polymères renforcés de fibres de verre

Owens Corning

China Jushi Co. Ltd

Chongqing Polycomp International Corp. (CPIC)

Johns Manville

Nippon Electric Glass Co.,Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises du Marché des Polymères Renforcés de Fibres de Verre couvertes dans ce rapport

- Advanced Composites Inc.

- BASF

- BGF Industries

- Binani Industries Ltd.

- Celanese Corporation

- China Beihai Fiberglass Co. Ltd

- China Jushi Co. Ltd

- Chongqing Polycomp International Corp. (CPIC)

- Gurit Services AG, Zurich

- Jiuding New Material Co., Ltd

- Johns Manville

- Nippon Electric Glass Co.,Ltd.

- Owens Corning

- PPG Industries Inc.

- Reliance Industries Limited

- SAERTEX GmbH & Co. KG

- Scott Bader Company Ltd.

- The Composite Group

Lire l'analyse des entreprises du Marché des Polymères Renforcés de Fibres de Verre

Développements récents du secteur sur le Marché des Polymères Renforcés de Fibres de Verre

- Novembre 2024 : Owens Corning prévoit d'investir dans une nouvelle ligne d'isolation en fibre de verre au Kansas, dont le démarrage est prévu en 2027, tout en évaluant des alternatives stratégiques pour son activité mondiale de renforcements en verre. Cette décision devrait influencer le marché des polymères renforcés de fibres de verre en stimulant l'innovation et en élargissant l'offre de produits.

- Mars 2024 : Au salon CHINAPLAS 2024, BASF et Jiangsu Worldlight New Material Co., Ltd ont dévoilé un nouveau cadre de module photovoltaïque en polyuréthane. Ce cadre innovant, fabriqué à partir de polyuréthanes renforcés de fibres de verre, affiche une réduction impressionnante de 85 % de l'empreinte carbone par rapport aux cadres en aluminium traditionnels.

Marché des Polymères Renforcés de Fibres de Verre Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des polymères renforcés de fibres de verre comme l'ensemble des articles composites vierges dans lesquels des fibres de verre continues ou coupées sont mélangées à des résines thermodurcissables ou thermoplastiques et expédiées sous forme de pièces moulées, panneaux, tuyaux, feuilles, profilés et barres d'armature aux acheteurs des secteurs automobile, énergie, marine, construction et électronique. Selon Mordor Intelligence, seuls les volumes fabriqués en usine transitant par des chaînes d'approvisionnement organisées sont comptabilisés.

Exclusions du périmètre : Les stratifiés hybrides, les déchets de GFRP recyclés et les kits de réparation aftermarket sont hors périmètre.

Segments couverts dans ce rapport

- Par type de résine

- Polyester

- Ester vinylique

- Époxy

- Polyuréthane

- Autres types de résines (résine PEEK, résine phénolique, etc.)

- Par procédé

- Procédé manuel

- Moulage par compression

- Procédé de moulage en feuille

- Procédé thermoplastique à mat de verre

- Procédé continu

- Moulage par injection

- Par forme de fibre

- Rovings

- Mats de fils coupés

- Mats de filaments continus

- Rovings/tissus tissés

- Par secteur d'utilisation finale

- Énergie

- Automobile

- Marine

- Construction et infrastructures

- Électrique et électronique

- Aérospatiale et défense

- Autres secteurs d'utilisation finale (santé, biens de consommation)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor ont interrogé des fabricants asiatiques et nord-américains, des formulateurs de résines, des ingénieurs civils et des acheteurs de parcs éoliens. Leurs éclairages sur les prix de vente moyens, les pertes à l'installation et les évolutions des mélanges de résines ont comblé les lacunes laissées par les travaux secondaires et ont ancré les hypothèses du modèle.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques fiables qui cartographient la production et les échanges réels. Les tableaux éoliens de l'Agence internationale de l'énergie, les codes UN Comtrade 7019 et 3926, les données de production composite d'Eurostat, les enquêtes de l'USGS sur la fibre de verre et les annuaires de la Japan Glass Fiber Association ont fourni les tonnages de référence et les flux commerciaux. Les dépôts d'entreprises collectés via Dow Jones Factiva et les courbes de coûts issues de D&B Hoovers ont relié le poids à la valeur, tandis que les brevets Questel ont suivi les évolutions des mélanges de résines. Ces sources sont illustratives ; de nombreuses autres ont contribué à la validation.

Dimensionnement du marché et prévisions

Nous débutons par une reconstruction descendante. La production régionale de fibres de verre est nettée des exportations, des déchets et des ratios de résines, puis allouée aux usages finaux via des courbes de pénétration confirmées lors des entretiens. Des vérifications ascendantes ciblées, des consolidations de chiffres d'affaires fournisseurs et des paires prix-volume échantillonnées affinent les totaux. Les principaux facteurs modélisés comprennent les ajouts annuels d'éoliennes, les mises en chantier de logements, l'assemblage de voitures particulières, les écarts résine/fibre et les dépenses de relance infrastructurelle. Les prévisions combinent une régression multivariée avec un lissage ARIMA ; les ventilations manquantes sont comblées par des moyennes sectorielles pondérées validées par des experts.

Cycle de validation des données et de mise à jour

Chaque itération passe des contrôles de variance et une révision par les pairs avant validation. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des modifications tarifaires ou d'importantes additions de capacité. Une dernière vérification par un analyste juste avant la publication garantit que les clients reçoivent la vue la plus récente.

Comment la taille du marché des polymères renforcés de fibres de verre de Mordor Intelligence se compare à d'autres estimations publiées

Nous reconnaissons que les estimations publiées sur le GFRP s'alignent rarement, car les entreprises choisissent des ensembles de produits, des grilles de prix et des rythmes d'actualisation différents.

Les valeurs dérivent lorsque les études excluent les grades thermoplastiques, traitent le fret comme une valeur ou omettent la réconciliation douanière. En associant un périmètre clair à une modélisation à double angle et à une actualisation annuelle, nous évitons ces écueils.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 71,17 Md USD (2025) | Mordor Intelligence | - |

| 64,5 Md USD (2025) | Global Consultancy A | Tuyaux exclus, prix mondial unique |

| 50,72 Md USD (2024) | Industry Database B | Thermoplastiques omis, données douanières limitées |

| 39,8 Md USD (2024) | Trade Journal C | Focalisation sur la construction et le transport uniquement |

Ces contrastes montrent que notre périmètre transparent, nos recoupements équilibrés et nos mises à jour régulières offrent aux décideurs une référence fiable qu'ils peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle était la taille du marché des polymères renforcés de fibres de verre en 2026 ?

La consommation mondiale est de 74,52 milliards USD en 2026 et devrait atteindre 94,70 milliards USD d'ici 2031, reflétant un CAGR de 4,91 %.

Quel segment connaît la croissance la plus rapide ?

Les pales pour l'énergie éolienne se développeront à un CAGR de 5,22 % à mesure que la capacité offshore s'accélère.

Pourquoi la résine époxy gagne-t-elle des parts de marché ?

L'époxy offre une résistance à la fatigue supérieure et une faible perméabilité, ce qui en fait la norme pour les structures aérospatiales et les réservoirs d'hydrogène à 700 bars.

Quelle région est en tête de la consommation ?

L'Asie-Pacifique représentait 48,97 % du volume de 2025 et restera dominante grâce aux projets éoliens chinois et aux rénovations d'infrastructures indiennes.

Dernière mise à jour de la page le: