Taille et part du marché européen des composites bois plastique (WPC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

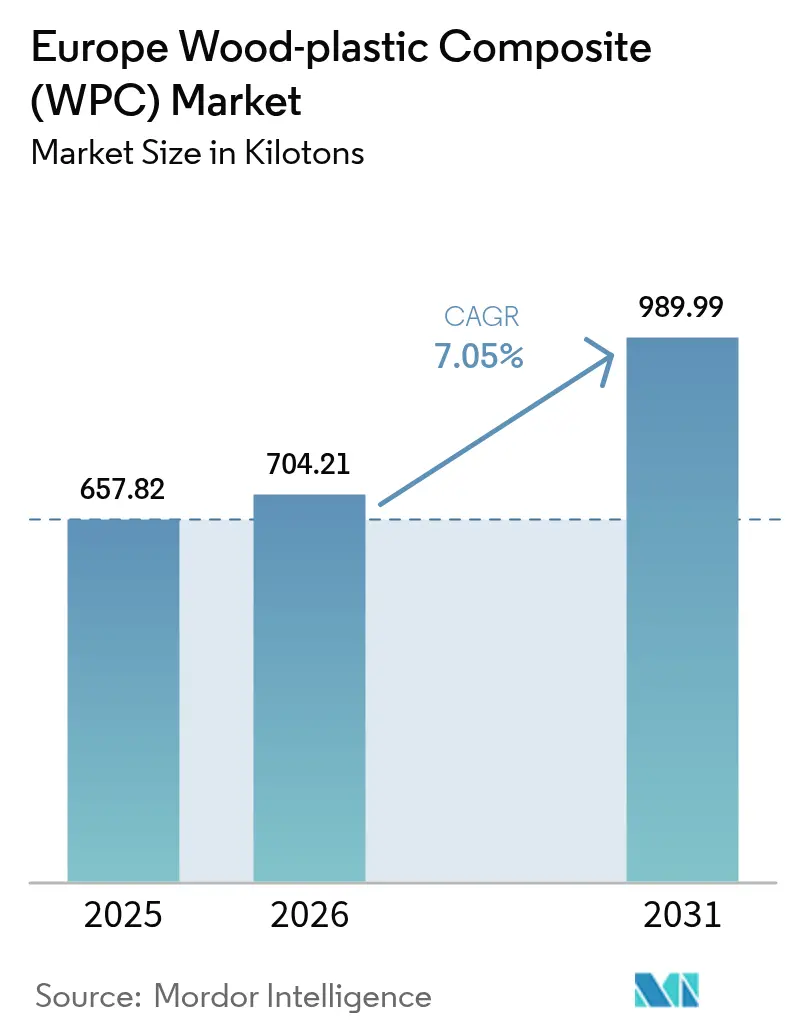

| Taille du marché de l'année de base (2025) | 657.82 kilotonnes |

| Volume du Marché (2026) | 704.21 kilotonnes |

| Volume du Marché (2031) | 989.99 kilotonnes |

| Taux de croissance (2026 - 2031) | 7.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des composites bois plastique (WPC) par Mordor Intelligence

La taille du marché européen des composites bois plastique devrait croître de 657,82 kilotonnes en 2025 à 704,21 kilotonnes en 2026, et les prévisions indiquent qu'elle atteindra 989,99 kilotonnes d'ici 2031, avec un CAGR de 7,05 % sur la période 2026-2031. L'adoption s'accélère parce que les régulateurs, les constructeurs et les équipementiers considèrent ce matériau comme une voie directe pour décarboner les produits sans sacrifier la performance. La progression de la demande est liée aux droits antidumping européens sur le contreplaqué, qui font pencher la dynamique des prix en faveur des composites, à la reprise des dépenses de construction en Europe et aux impératifs d'allégement dans le secteur automobile qui mettent en lumière les plastiques renforcés aux fibres naturelles. L'intensité concurrentielle augmente à mesure que la chimie de couplage à la silicone compatible avec les matières recyclées permet d'intégrer une teneur plus élevée en matière post-consommation, et que les acquisitions d'entreprises consolident la technologie, la distribution et la notoriété des marques. Les fabricants capables de vérifier l'origine des matières premières en vertu du Règlement européen sur la déforestation (EUDR) et d'adapter les esthétiques régionales avec des formulations résistantes à la décoloration sont bien positionnés pour capter des parts de marché supplémentaires au sein du marché européen des composites bois plastique en expansion.

Principaux enseignements du rapport

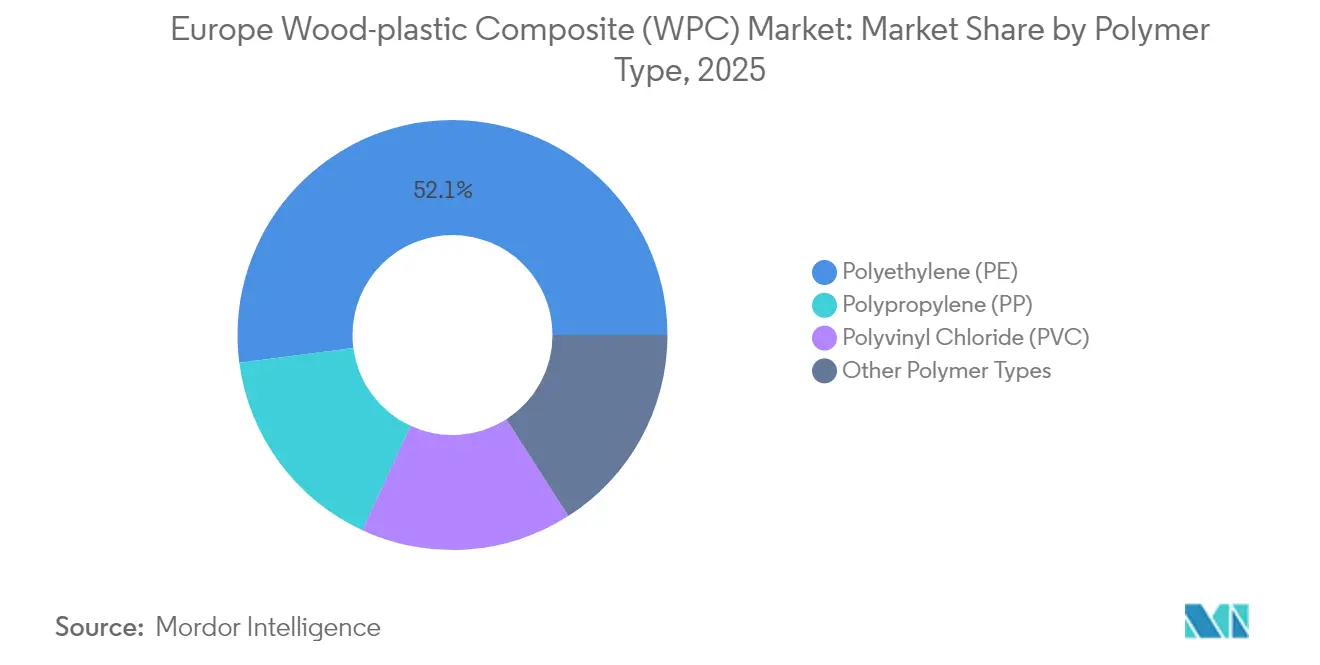

- Par type de polymère, le polyéthylène était en tête avec 52,06 % de la part de marché européen des composites bois plastique en 2025, tandis que le polypropylène devrait progresser à un CAGR de 7,75 % jusqu'en 2031.

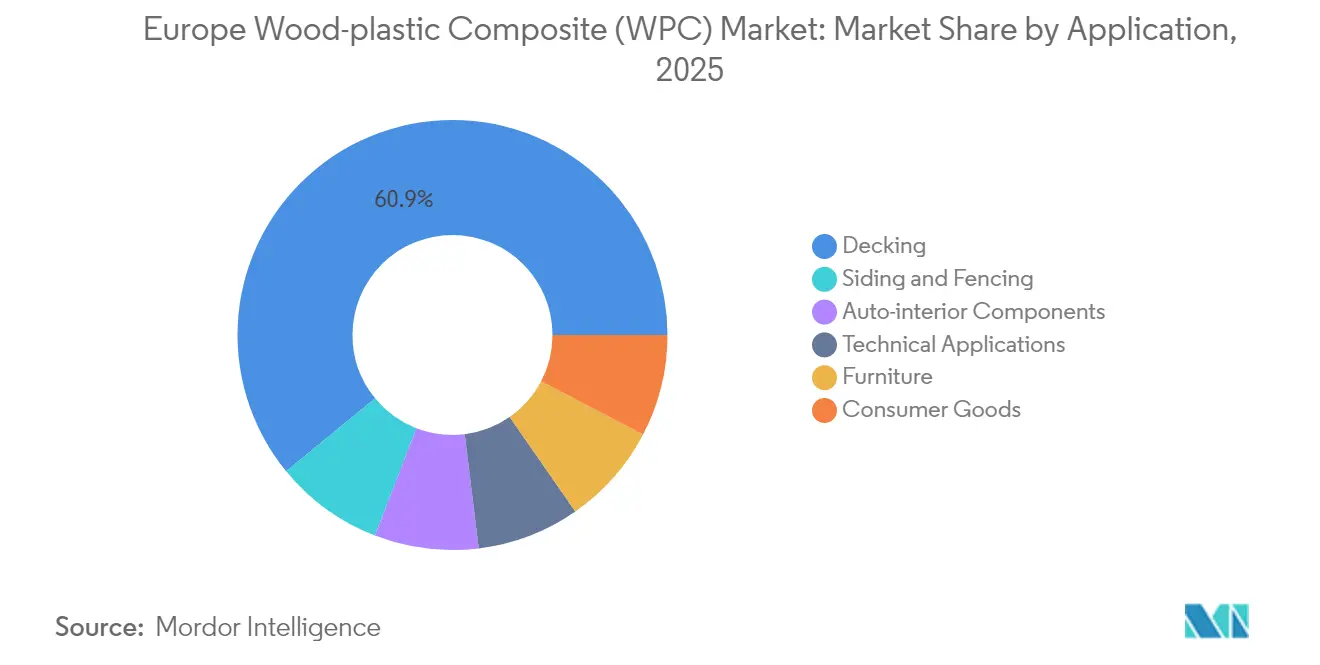

- Par application, le segment des terrasses représentait 60,92 % de la taille du marché européen des composites bois plastique en 2025, et le bardage et les clôtures progressent à un CAGR de 8,79 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait 38,31 % de la part de revenus en 2025 ; le Danemark devrait enregistrer le CAGR le plus élevé à 7,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des composites bois plastique (WPC)

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Les caractéristiques durables des WPC stimulent l'adoption de l'économie circulaire | +1.8% | Mondiale, avec l'impact le plus fort en Allemagne et dans les pays nordiques | Long terme (≥ 4 ans) |

| La reprise de la demande dans le secteur de la construction accélère les investissements en infrastructures | +2.1% | Allemagne, France, Royaume-Uni comme marchés principaux, avec des retombées vers l'Europe de l'Est | Moyen terme (2-4 ans) |

| La pression vers l'allégement dans l'habitacle automobile européen crée des opportunités de niche | +1.2% | Centres de fabrication automobile en Allemagne, France, Italie | Moyen terme (2-4 ans) |

| Les droits antidumping de l'UE sur le contreplaqué asiatique stimulent la substitution par les WPC | +1.5% | À l'échelle de l'UE, en particulier dans les centres d'importation en Allemagne, Belgique, Pays-Bas | Court terme (≤ 2 ans) |

| La traçabilité imposée par l'EUDR stimule la demande de WPC d'origine certifiée | +0.8% | Exigence réglementaire à l'échelle de l'UE | Long terme (≥ 4 ans) |

| La technologie de couplage à la silicone basse température permet la production de WPC à haute teneur en matières recyclées | +0.6% | Régions à fabrication avancée : Allemagne, Pays-Bas, pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les caractéristiques durables des WPC stimulent l'adoption de l'économie circulaire

Les marques européennes positionnent les offres du marché européen des composites bois plastique comme des substituts à empreinte carbone réduite, capables de fixer jusqu'à la moitié de leur matrice polymère en matière recyclée tout en satisfaisant aux audits VinylPlus[1]Deceuninck, "Rapport annuel 2023," deceuninck.com . Les recycleurs mécaniques alimentent en films triés et en rigides des extrudeuses à double vis, et les agents de couplage restaurent l'adhésion fibre-matrice afin que les lames de terrasse conservent leur résistance à la flexion. L'intégration des flux de déchets solides municipaux détourne des tonnages des décharges et protège les transformateurs de la volatilité des polymères vierges. Les programmes de reprise en Allemagne certifient désormais des flux de fibres de bois géolocalisés, un avantage réglementaire qui renforce la confiance des acheteurs. Même en cas de coupure de chaîne polymère après plusieurs cycles de fusion, les composeurs maintiennent la stabilité dimensionnelle en mélangeant des granulés vierges selon des seuils calibrés. En conséquence, le marché européen des composites bois plastique obtient des crédits environnementaux qui se traduisent par des succès en matière de prescription auprès des maîtres d'ouvrage du secteur public.

La reprise de la demande dans le secteur de la construction accélère les investissements en infrastructures

Les perspectives 2025 d'ING confirment que la production du bâtiment en Europe retrouve une trajectoire positive, convertissant les décaissements du Fonds de relance de l'UE en dépenses de rénovation favorisant les revêtements à faible entretien. Les promoteurs nordiques rénovent des écoles et des bâtiments municipaux avec des façades composites isolées résistant aux cycles de gel-dégel. Les projets d'investissement en France associent des promenades en WPC à des systèmes de barrières anti-inondation résilients pour les villes côtières. Les fournisseurs intègrent des systèmes de clips cachés pour réduire la main-d'œuvre sur site, un avantage dans une Europe occidentale aux salaires élevés. La réfection de toitures et la rénovation de balcons alimentent la rotation des stocks dans les circuits de négoce spécialisés, tandis que les cadres de marchés publics évaluent de plus en plus les offres sur la base des émissions sur le cycle de vie. Par conséquent, la reprise dans la construction fournit une base de volume durable pour le marché européen des composites bois plastique.

La pression vers l'allégement dans l'habitacle automobile européen crée des opportunités de niche

Les équipementiers remplacent les panneaux en PP chargé de talc par du PP renforcé à 30 % en poids de fibres de bois afin de réduire la masse de 12 % et d'améliorer l'amortissement acoustique des garnitures de portes de berlines. Les équipementiers de rang 1 qualifient de nouvelles fiches matériaux dans le cadre des essais d'émissions VDA 276, afin de respecter les limites en composés organiques volatils en cabine. Les transformateurs exploitent la température de déflexion thermique plus élevée du PP par rapport au PE pour résister aux cycles de cuisson en cabine de peinture. Des packages d'additifs permettent de personnaliser les propriétés d'odeur, de résistance aux rayures et de coloris pour répondre aux exigences des habillages intérieurs de marque. Audi, Renault et Stellantis testent des fibres de noyaux d'olives ou de paille de blé, tandis qu'eucalyptus et épicéa restent dominants dans les formulations de composés en raison de leur morphologie uniforme. À mesure que les normes d'allégement se renforcent sous l'effet du plafond d'émissions de la flotte européenne, les volumes générés par l'automobile — bien que modestes comparés à ceux des terrasses — constituent un complément à forte marge qui valorise le profil du marché européen des composites bois plastique.

Les droits antidumping de l'UE sur le contreplaqué asiatique stimulent la substitution par les WPC

Le 11 juin 2025, la Commission européenne a imposé des droits provisoires de 62,4 % sur le contreplaqué de bois dur importé de Chine, élargissant instantanément l'écart de coût en faveur des feuilles composites extrudées localement. Les constructeurs qui s'approvisionnaient en panneaux de bouleau collé pour les coffrages temporaires se tournent vers des alternatives en WPC pouvant être réutilisées sur plusieurs cycles. Les importateurs réorientent les contrats d'approvisionnement vers les composeurs régionaux, libérant environ 2,8 milliards d'EUR de déplacement de demande sur les terrasses sous abri et les patins de caisses. Les fabricants disposant de délais d'exécution courts remportent des contrats-cadres auprès des enseignes de bricolage confrontées à des pics saisonniers. La fenêtre tarifaire est de six mois, mais la conversion en mesures définitives est largement attendue, consolidant un gain durablement adressable pour le marché européen des composites bois plastique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Coût initial plus élevé par rapport au bois traité sous pression, limitant la pénétration du marché de masse | -1.4% | Marchés sensibles aux prix : Europe de l'Est, Europe du Sud | Court terme (≤ 2 ans) |

| Défis liés aux UV, aux intempéries et à la décoloration nécessitant des systèmes de stabilisation avancés | -0.9% | Régions à fort ensoleillement : Europe du Sud, applications extérieures | Moyen terme (2-4 ans) |

| Coûts de conformité aux performances au feu dans le cadre des codes de construction de l'UE | -0.7% | À l'échelle de l'UE, en particulier pour les applications de construction en hauteur | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial plus élevé par rapport au bois traité sous pression, limitant la pénétration du marché de masse

Les comparaisons de prix en Roumanie et en Bulgarie montrent que les terrasses en WPC se vendent à des prix supérieurs de 40 à 60 % à ceux des planches d'épicéa imprégnées, ce qui maintient les propriétaires aux budgets limités sur le bois traditionnel. Les économies de main-d'œuvre ne s'accumulent que sur plusieurs années, alors que les décisions d'achat restent dominées par le montant de la facture. Les constructeurs doivent s'acquitter des frais de certification pour le marquage CE au titre de la norme EN 15534, ce qui alourdit les barrières à l'entrée pour les petites séries. Les programmes de subventions ciblent rarement les matériaux composites, laissant aux transformateurs le soin de concevoir leurs propres plans de financement sous marque propre. Tant que les économies d'échelle de production ou les crédits liés à la teneur en matières recyclées ne compriment pas les courbes de coût, cette contrainte modère l'adoption unitaire dans les économies périphériques, tempérant l'expansion des volumes pour le marché européen des composites bois plastique.

Défis liés aux UV, aux intempéries et à la décoloration nécessitant des systèmes de stabilisation avancés

Les essais accélérés à l'arc xénon confirment que les composites à base de PP peuvent perdre jusqu'à 35 % de leur résistance à la traction après 1 000 heures sans protection, tandis que les valeurs de ΔE de couleur dépassent les seuils d'acceptabilité des propriétaires dans les pays méditerranéens. Les mélanges maîtres de noir de carbone améliorent la stabilité, mais produisent des teintes plus sombres qui limitent la liberté architecturale. La co-extrusion avec couche de surface (cap-stock) alourdit le coût des nomenclatures, et les systèmes de pigments organiques souffrent de photodécoloration. Les fibres traitées thermiquement améliorent l'adhésion à la matrice, mais introduisent une variabilité dans l'absorption d'humidité. Les fournisseurs expérimentent des stabilisants nano-TiO₂ et HALS, mais doivent vérifier les impacts sur la recyclabilité conformément à la norme DIN EN 13430. L'effet net est un défi technique qui freine le potentiel de croissance des revêtements extérieurs au sein du marché européen des composites bois plastique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de polymère : le polyéthylène conserve la tête, mais le polypropylène gagne du terrain

Le polyéthylène a enregistré une part de 52,06 % du marché européen des composites bois plastique en 2025, soulignant l'enracinement des infrastructures de transformation et sa compatibilité avec les fibres de résineux. Les profilés en PE non expansé présentent une faible viscosité à l'état fondu, permettant des vitesses de ligne élevées qui se traduisent par des avantages en termes de coût par mètre linéaire. Le segment bénéficie de la large disponibilité des flux de polyéthylène haute densité post-consommation issus des recycleurs de bouteilles, qui s'intègrent aisément dans les formulations d'extrusion. Les composeurs utilisent des agents compatibilisants greffés à l'anhydride maléique pour stabiliser l'interface, permettant aux lames de réussir les essais de flexion selon la norme EN 310 avec des ajouts modérés de polymères vierges. Malgré ces atouts, la température de déflexion thermique comparativement faible du PE limite son utilisation dans les panneaux automobiles ou techniques exposés à des températures de service supérieures à 90 °C.

Le polypropylène, bien qu'en retrait en volume, devrait enregistrer le CAGR sectoriel le plus élevé à 7,75 %, les équipementiers recherchant de meilleures performances thermiques et une plus grande rigidité pour les modules intérieurs. Des chercheurs d'instituts européens démontrent que les composites à base de PP offrent un module de flexion supérieur de 15 % à celui des analogues en PE à teneurs en fibres équivalentes, tout en absorbant 25 % d'humidité en moins. La capacité de coloration dans la masse répond aux exigences des constructeurs automobiles pour des surfaces de classe A évitant la peinture. Cependant, la transformation du PP nécessite des fenêtres thermiques plus étroites afin d'éviter la dégradation oxydative, contraignant les transformateurs à investir dans des doseurs gravimétrique sous azote. Le PVC maintient des niches plus réduites dans les profilés de fenêtres et les terrasses marines, où ses propriétés UV et feu intrinsèques compensent le coût. Les bio-résines émergentes telles que le PLA et le PHA restent en dessous de 1 % de part en raison de leur prix, mais des lignes pilotes aux Pays-Bas explorent leur intégration, signalant des possibilités futures pour diversifier le marché européen des composites bois plastique.

Par application : les terrasses continuent de dominer tandis que le bardage dépasse la croissance

Le segment des terrasses a conservé une part prépondérante de 60,92 % de la taille du marché européen des composites bois plastique en 2025, soutenu par des segments de bricolage matures et des systèmes d'installation à clips standardisés. Le financement promotionnel dans les grandes surfaces de bricolage incite les propriétaires à passer des planches de résineux aux composites en s'appuyant sur les économies d'entretien sur la durée de vie. Les cotes de résistance au glissement selon la norme EN 15534-1 classifient les surfaces rainurées pour une utilisation au bord des piscines, élargissant la demande hôtelière dans les stations méditerranéennes. Néanmoins, la croissance se modère car les cycles de remplacement s'allongent et la pénétration est déjà profonde en Belgique, en Allemagne et aux Pays-Bas. Pour maintenir la dynamique, les marques introduisent des couches de surface embossées imitant le grain des bois exotiques, combinant différenciation visuelle et résistance aux rayures.

Le bardage et les clôtures, bien que plus modestes, progressent à un CAGR de 8,79 % alors que les concepteurs de façades privilégient les matériaux qui intègrent des couches d'isolation tout en résistant au farinage sous UV. Les poseurs de revêtements apprécient la légèreté, qui simplifie la logistique d'échafaudage lors des travaux de rénovation. Les déclencheurs réglementaires, notamment la réglementation énergétique RE2020 en France et la subvention BEG en Allemagne, soutiennent la demande de systèmes de bardage ventilé extérieur offrant à la fois une gestion thermique et hydrique. Les lames pré-percées pour fixations cachées réduisent les heures de main-d'œuvre, tandis que les noyaux colorés dans la masse réduisent les retouches sur chantier. Les défis en matière de performance au feu demeurent, mais les additifs à base de polyphosphate d'ammonium permettent d'atteindre les classifications C-s3, d0 selon la norme EN 13501, élargissant l'acceptation dans les projets de moyenne hauteur. La convergence des exigences de physique du bâtiment et des préférences esthétiques diversifie les débouchés finaux, renforçant la capacité d'expansion à moyen terme du marché européen des composites bois plastique.

Analyse géographique

La part de 38,31 % de l'Allemagne ancre le paysage régional grâce à ses chaînes de valeur automobiles et de matériaux de construction colocalisées. Les composeurs bénéficient de l'accès à plus de 15 000 extrudeuses à double vis installées qui permettent une itération rapide des formulations. Les municipalités exigent une teneur certifiée en matières recyclées dans les appels d'offres publics, ce qui tire les prix de vente moyens et les marges à la hausse. Les lignes à double usage basculent entre terrasses et garnitures intérieures, équilibrant les schémas de commandes saisonnières et lissant les revenus. Le code du feu national pousse les fournisseurs à certifier chaque segment de profilé, ce qui alourdit les barrières à l'entrée en faveur des acteurs établis au sein du marché européen des composites bois plastique.

Les pays nordiques représentent le groupe à la croissance la plus rapide, mené par le Danemark avec un CAGR de 7,88 %, grâce à des calendriers ambitieux de neutralité carbone qui incitent à adopter des façades à faible entretien dans le logement social. La Finlande institutionnalise l'achat de produits circulaires, orientant les résidus de scieries vers l'extrusion de composites. Les constructeurs de maisons en bois en Suède associent des terrasses en WPC à des structures en bois lamellé-croisé pour simplifier la logistique sur chantier lors des fenêtres de construction courtes. La Norvège commande des passerelles résistantes aux embruns marins pour ses infrastructures offshore, tirant parti de l'immunité à la corrosion des WPC. Dans l'ensemble du bloc, les outils d'analyse du cycle de vie standardisent les déclarations environnementales, permettant aux prescripteurs de comparer les offres composites et renforçant la transparence au sein du marché européen des composites bois plastique.

L'Europe occidentale, englobant le Royaume-Uni, la France, la Belgique, l'Italie et l'Espagne, offre des trajectoires de croissance régulières mais différenciées. La dynamique de rénovation au Royaume-Uni stimule la demande de kits de revêtement intégrant des couches coupe-feu après la catastrophe de Grenfell. La France aligne les choix de revêtement sur ses normes NF DTU, incitant les fournisseurs à localiser les essais. Le statut de la Belgique en tant que plaque tournante d'importation de polymères approvisionne les composeurs en matières premières compétitives, encourageant une production orientée vers l'exportation. L'Italie et l'Espagne profitent des mises à niveau des infrastructures touristiques — promenades, terrasses d'hôtels, pontons de marina — pour prescrire des WPC. Dans toutes les sous-régions, la conformité à l'EUDR et l'évolution des classifications feu créent des niveaux de référence qui professionnalisent la base de fournisseurs et aident le marché européen des composites bois plastique à s'étendre au-delà des niches des primo-adoptants.

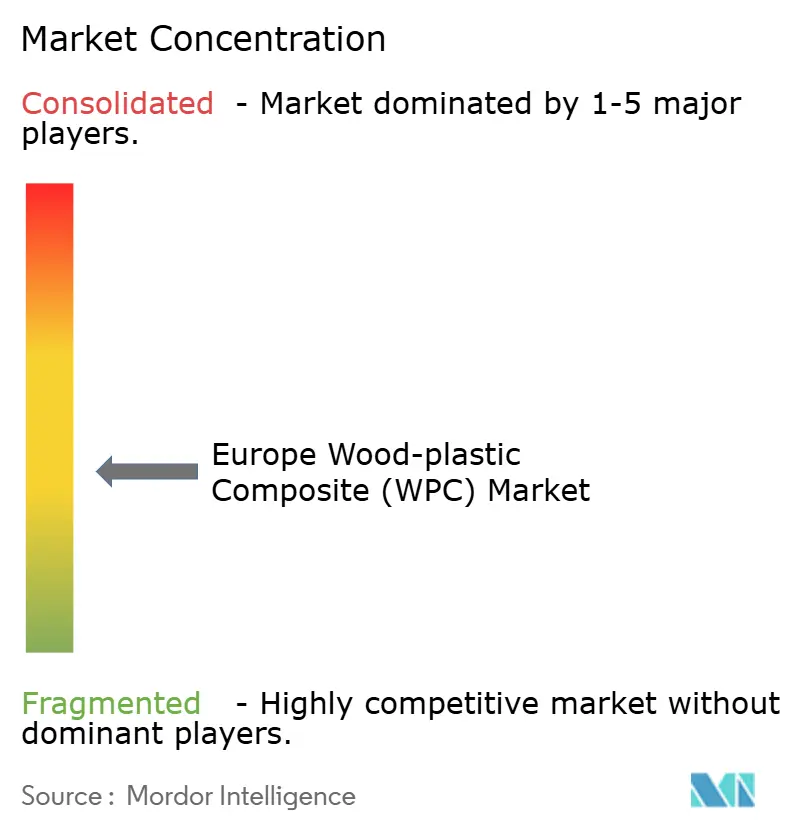

Paysage concurrentiel

La consolidation remodèle le secteur après l'acquisition par James Hardie d'AZEK pour 8,75 milliards d'USD en 2024, qui associe le savoir-faire d'AZEK dans les terrasses à revêtement à la distribution de James Hardie dans le ciment-fibre pour élargir la distribution européenne. Les grands acteurs mobilisent leur gamme de produits et leurs budgets marketing pour verrouiller les linéaires chez les négociants en matériaux de construction. L'intégration verticale de Deceuninck intègre le recyclage du PVC en interne, ce qui a porté la teneur en matière recyclée à 18 % en 2024, soutenant l'accréditation VinylPlus et les primes de prix. Les spécialistes régionaux en Pologne et en République tchèque se concentrent sur la production sous marque de distributeur pour les marques d'Europe du Nord, tandis que les transformateurs italiens exploitent leur expertise en design pour vendre des kits de terrasses haut de gamme à l'hôtellerie de luxe.

Les partenariats technologiques différencient les concurrents. Dow fournit des granulés de couplage à la silicone qui permettent des charges plus élevées en matières recyclées sans dégrader les propriétés mécaniques, aidant les transformateurs à atteindre leurs quotas de contenu circulaire. Coperion et Bausano commercialisent des lignes d'extrusion clé en main intégrant filtration de la matière fondue et granulation, réduisant les risques de contamination associés aux flux post-consommation. Les outilleurs allemands affinent les géométries de filières pour lutter contre le plate-out et garantir la fidélité de l'embossage à des vitesses de ligne élevées. Les brevets se concentrent sur les packages UV pour couches de surface, les géométries de profilés creux et les systèmes de clips sans adhésif.

L'accent concurrentiel se déplace vers une traçabilité validée. Les entreprises déploient des plateformes basées sur la blockchain fournissant des données de géolocalisation et des certificats d'analyses de laboratoire pour satisfaire les auditeurs de l'EUDR. Celles qui ne disposent pas de capacités de vérification risquent d'être exclues des marchés municipaux. La performance au feu reste un autre rempart ; les formulations propriétaires atteignant C-s3, d0 sans halogènes ouvrent l'accès aux chantiers de façades de grande hauteur. Globalement, les mouvements stratégiques en matière de fusions-acquisitions, de recyclage et de conformité intensifient la concentration du marché, bien que plus de 200 extrudeuses actives maintiennent le marché européen des composites bois plastique modérément fragmenté.

Leaders de l'industrie européenne des composites bois plastique (WPC)

NOVO-TECH GmbH & Co. KG

Silvadec

UPM

Fiberdeck

Deceuninck

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : Deceuninck a investi 45 millions d'EUR pour moderniser ses infrastructures de recyclage en Belgique et en France. Cet investissement a renforcé les capacités de production de composites bois plastique en améliorant l'efficacité du recyclage des matériaux et la qualité des produits.

- Juin 2025 : La Commission européenne a annoncé des droits provisoires pouvant atteindre 62,4 % sur les importations de contreplaqué de bois dur en provenance de Chine, à la suite de son enquête antidumping sur le contreplaqué à faces en bois dur. La hausse des droits a contraint les fabricants européens de WPC à rechercher des fournisseurs alternatifs et à explorer des options d'approvisionnement locales, tout en adaptant leurs processus de production pour maintenir des prix compétitifs malgré la hausse des coûts des matières premières et les modifications des chaînes d'approvisionnement.

Périmètre du rapport sur le marché européen des composites bois plastique (WPC)

Le composite bois plastique (WPC) est un matériau composite constitué de fibres de bois — telles que la sciure, la pâte, les coques d'arachides, le bambou — et de matières plastiques, notamment le polypropylène (PP) et le polyéthylène (PE). Les granulés de WPC peuvent être transformés par extrusion, moulage par injection, moulage par soufflage, moulage par compression et d'autres procédés pour produire différents produits destinés à diverses industries utilisatrices finales, notamment la construction et l'automobile. Le marché européen des composites bois plastique (WPC) est segmenté par application et par géographie. Par application, le marché est segmenté en terrasses, composants d'intérieur automobile, bardage et clôtures, applications techniques, mobilier et biens de consommation. Le rapport couvre également la taille du marché et les prévisions pour le marché des composites bois plastique dans 8 pays d'Europe. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (kilotonnes).

| Polyéthylène (PE) |

| Polypropylène (PP) |

| Polychlorure de vinyle (PVC) |

| Autres types de polymères |

| Terrasses |

| Composants d'intérieur automobile |

| Bardage et clôtures |

| Applications techniques |

| Mobilier |

| Biens de consommation |

| Allemagne |

| Royaume-Uni |

| France |

| Belgique |

| Italie |

| Espagne |

| Finlande |

| Norvège |

| Danemark |

| Suède |

| Reste de l'Europe |

| Par type de polymère | Polyéthylène (PE) |

| Polypropylène (PP) | |

| Polychlorure de vinyle (PVC) | |

| Autres types de polymères | |

| Par application | Terrasses |

| Composants d'intérieur automobile | |

| Bardage et clôtures | |

| Applications techniques | |

| Mobilier | |

| Biens de consommation | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Belgique | |

| Italie | |

| Espagne | |

| Finlande | |

| Norvège | |

| Danemark | |

| Suède | |

| Reste de l'Europe |

Questions clés traitées dans le rapport

Quel est le volume projeté de la demande européenne de WPC en 2031 ?

Le marché devrait atteindre 989,99 kilotonnes d'ici 2031, reflétant un CAGR de 7,05 % à partir de 2026.

Quel polymère domine les formulations européennes de WPC ?

Le polyéthylène est actuellement en tête avec 52,06 % de part, bien que le polypropylène progresse plus rapidement en raison de besoins accrus en résistance thermique.

Quelle utilisation finale se développe le plus rapidement ?

Les applications de bardage et de clôtures progressent à un CAGR de 8,79 %, les constructeurs recherchant des revêtements extérieurs à faible entretien.

Pourquoi l'Allemagne est-elle le plus grand marché national ?

L'Allemagne combine des infrastructures d'extrusion avancées avec une forte activité automobile et dans la construction, représentant 38,31 % de la part en 2025.

Dernière mise à jour de la page le: