Taille et part du marché des composites bois-plastique (WPC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.63 Milliards de dollars |

| Taille du Marché (2031) | 14.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composites bois-plastique (WPC) par Mordor Intelligence

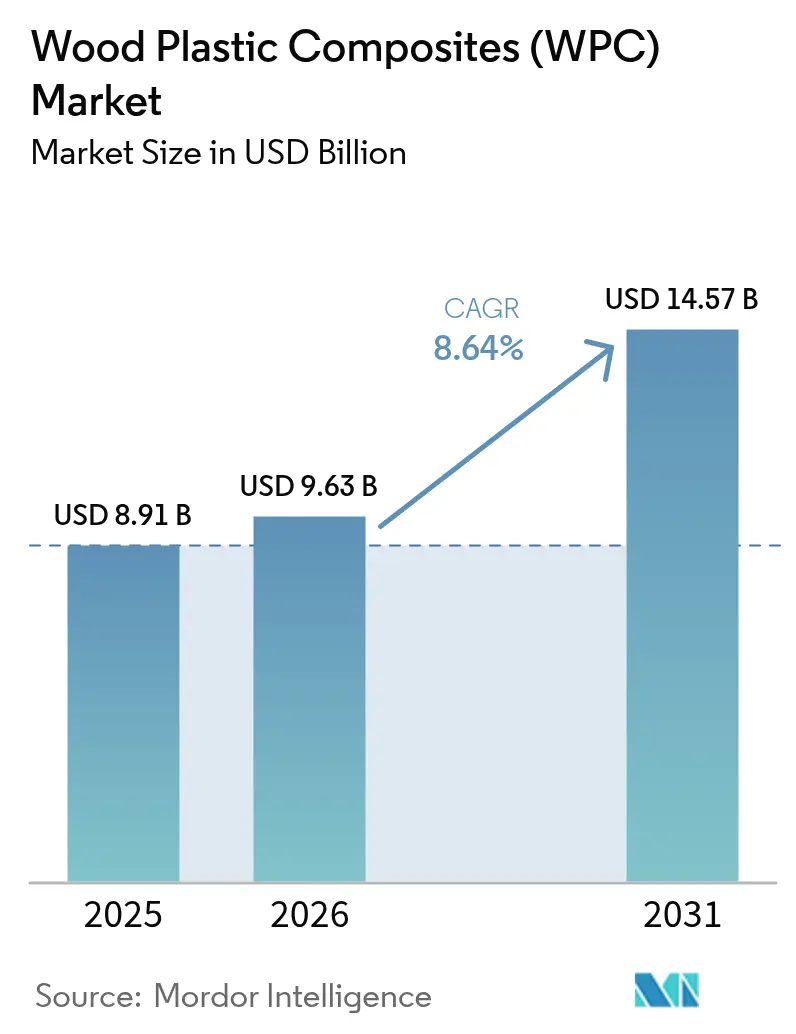

La taille du marché des composites bois-plastique devrait s'étendre de 8,91 milliards USD en 2025 et 9,63 milliards USD en 2026 à 14,57 milliards USD d'ici 2031, enregistrant un CAGR de 8,64 % entre 2026 et 2031. Les objectifs obligatoires de réutilisation des fibres de bois dans l'Union européenne et en Chine transforment le bois post-consommation d'un coût d'élimination en une matière première précieuse, allégeant la pression sur les matières premières et ancrant la demande pour les terrasses composites, les clôtures et les parements. Les réglementations sur l'allègement des véhicules automobiles dans l'Union européenne, aux États-Unis et en Chine accélèrent les formulations à base de polypropylène, tandis que la technologie de coextrusion élève les profilés capés au rang d'option haut de gamme sans entretien. La volatilité des prix des polymères et les obstacles à la certification de résistance au feu demeurent des défis majeurs, mais l'innovation constante dans les additifs ignifuges, les charges à microbilles de verre et les commandes d'extrusion numériques signale un pivot du secteur d'un positionnement de matériau de base vers un positionnement de matériau d'ingénierie. L'intensité concurrentielle reste modérée, les cinq plus grands producteurs captant environ 38 % des revenus, laissant un espace significatif pour les extrudeurs à vocation régionale et les recycleurs intégrés verticalement.

Principaux enseignements du rapport

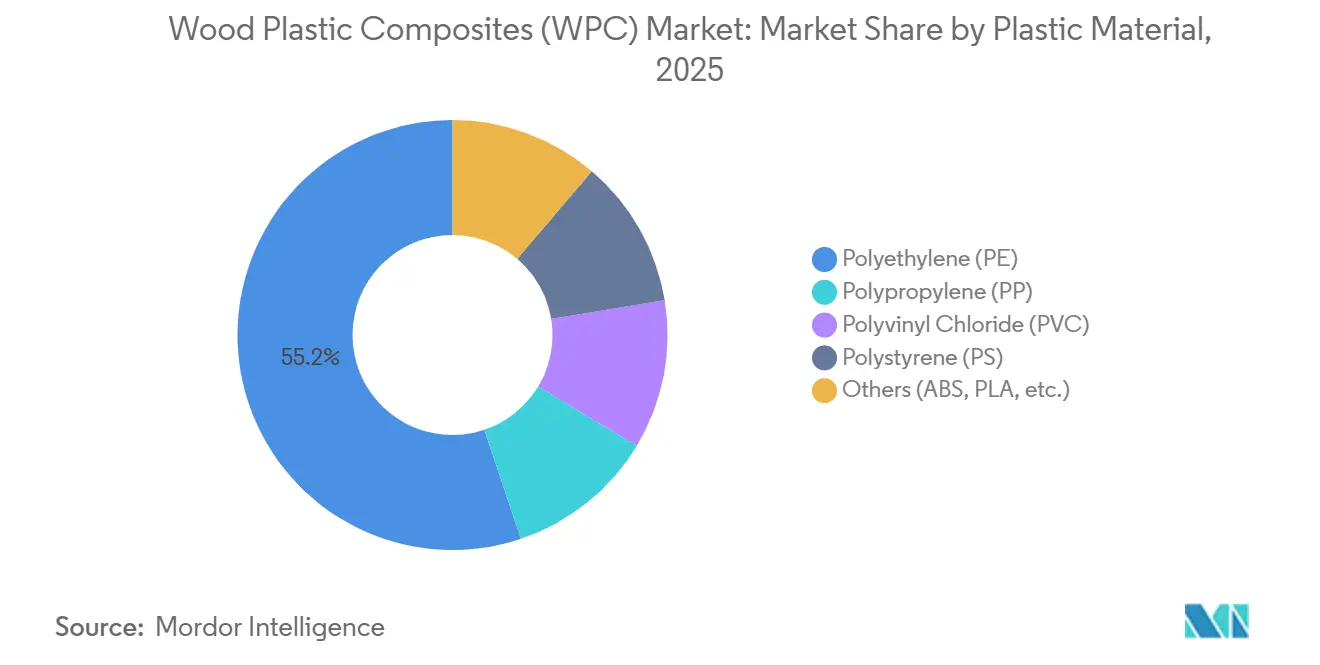

- Par matière plastique, le polyéthylène a capté 55,16 % de la part du marché des composites bois-plastique en 2025 ; le polypropylène devrait se développer à un CAGR de 9,26 % entre 2026 et 2031.

- Par technologie de traitement, l'extrusion a représenté 70,36 % de la taille du marché des composites bois-plastique en 2025, tandis que le moulage par injection enregistre le CAGR prévisionnel le plus rapide à 9,15 % jusqu'en 2031.

- Par forme de produit, les composites bois-plastique non capés (conventionnels) ont représenté 65,42 % des revenus de 2025, tandis que les profilés capés afficheront un CAGR de 9,56 % jusqu'en 2031.

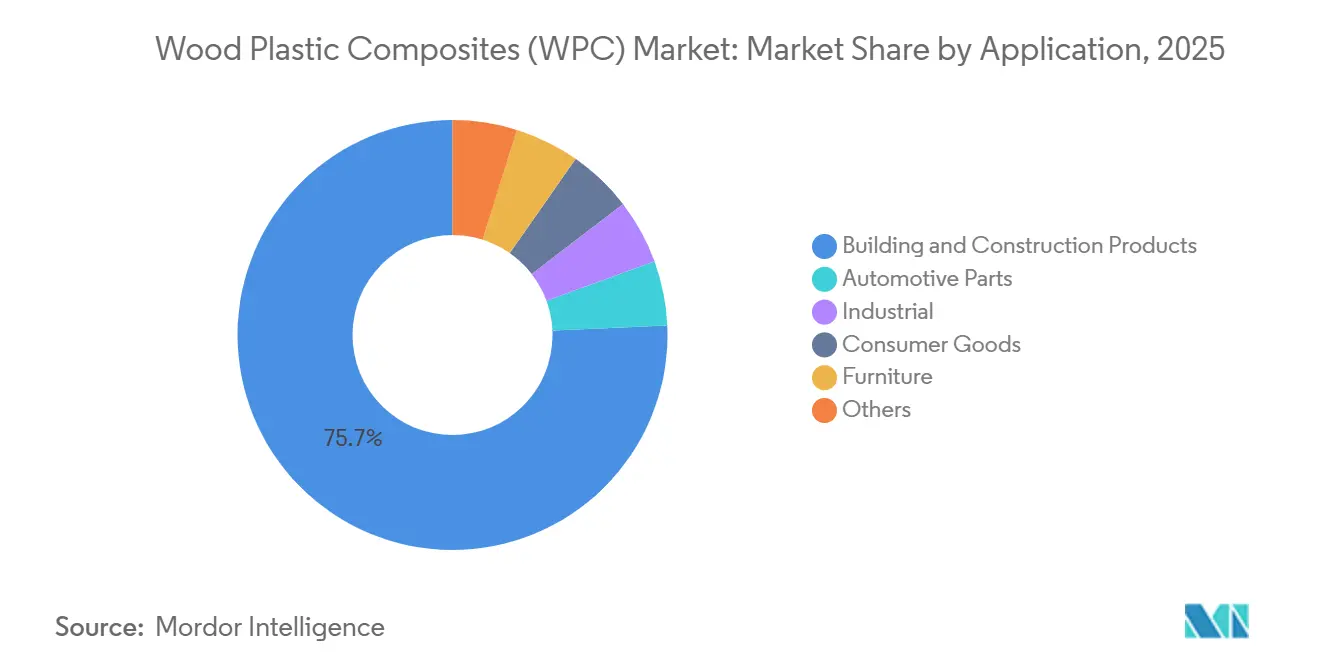

- Par application, le bâtiment et la construction ont représenté 75,71 % de la taille du marché des composites bois-plastique en 2025 ; les pièces automobiles progressent à un CAGR de 9,42 % jusqu'en 2031.

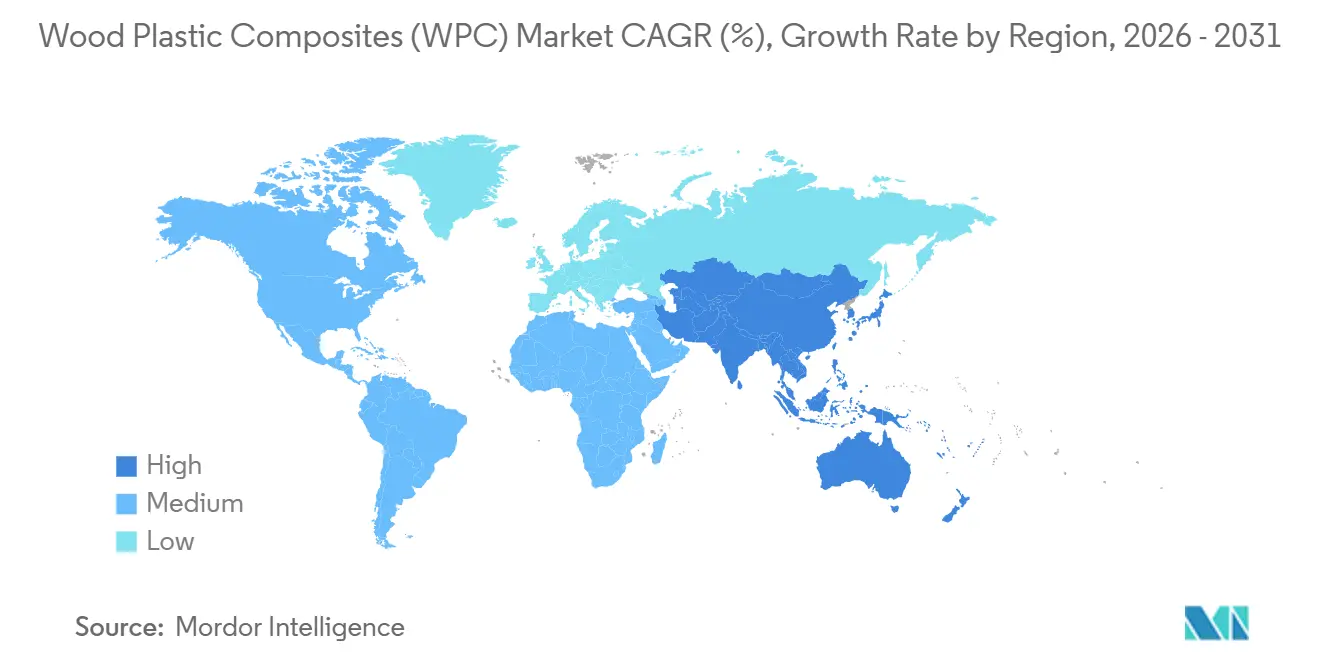

- Par géographie, l'Asie-Pacifique a représenté 55,38 % des revenus mondiaux de 2025 et devrait maintenir un CAGR de 9,52 %, dépassant toutes les autres régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des composites bois-plastique (WPC)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des projets de bricolage et d'aménagement extérieur | +2.1% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Objectifs obligatoires de réutilisation des fibres de bois | +1.8% | Cœur de l'Union européenne, Chine, extension vers l'ASEAN | Moyen terme (2-4 ans) |

| Transition vers les composites bois-plastique intérieurs à base de PVC sans plomb en Asie | +1.5% | Chine, Inde, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Pression pour l'allègement des pièces automobiles non structurelles | +1.3% | Mondial, concentré dans les pôles automobiles de l'Union européenne et de la Chine | Long terme (≥ 4 ans) |

| Demande croissante de produits d'aménagement urbain à faible entretien | +1.0% | Villes de rang 2/3 d'Asie-Pacifique, Moyen-Orient, banlieues d'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des projets de bricolage et d'aménagement extérieur

Les effets de verrouillage issus des rénovations pendant la pandémie ont persisté, maintenant les dépenses américaines pour les projets extérieurs au-dessus de 90 milliards USD en 2026 et augmentant les taux de prescription de terrasses composites parmi les constructeurs nationaux. Les grandes surfaces de bricolage ont augmenté l'espace en rayon consacré aux composites bois-plastique de 30 % depuis 2023, associant des outils de conception numérique à un retrait en un jour pour éliminer la complexité perçue des projets. Les maisons commercialisées avec des terrasses composites préinstallées se vendent 15 % plus rapidement que les annonces comparables avec des terrasses en bois, soulignant la reconnaissance de la valeur de revente parmi les acheteurs. La pénétration du commerce électronique est d'environ 12 % aujourd'hui, mais les marques en vente directe aux consommateurs raccourcissent les délais de livraison d'échantillons à quarante-huit heures, intensifiant la pression sur les acteurs établis dans les réseaux de distribution. L'entonnoir de trafic qui en résulte continue de renforcer la fidélité à la marque, car les clients qui réalisent un premier projet de composite bois-plastique déclarent une probabilité de 67 % de prescrire des composites pour leurs prochains travaux extérieurs.

Objectifs obligatoires de réutilisation des fibres de bois

La révision de la directive-cadre sur les déchets de l'Union européenne, entrée en vigueur en janvier 2024, oblige les États membres à recycler 65 % des déchets municipaux d'ici 2035, avec une dérogation distincte pour les flux de bois. Le 14e plan quinquennal de la Chine impose de même un taux d'utilisation de 60 % pour les déchets solides industriels en vrac d'ici 2025, désignant les résidus de bois d'œuvre comme matière première prioritaire[1]Commission nationale du développement et de la réforme, "14e plan quinquennal pour l'économie circulaire," ndrc.gov.cn. Alors que les municipalités orientent le bois de démolition vers des filières de récupération des matériaux, les extrudeurs de composites sécurisent des accords d'enlèvement pluriannuels qui concurrencent la demande des scieries en copeaux vierges. Le département de l'assainissement de Hambourg, en Allemagne, a par exemple signé un contrat d'approvisionnement de dix ans avec un extrudeur régional couvrant 30 000 tonnes par an, remplaçant les anciennes voies d'incinération par le recyclage mécanique. La conformité au règlement de l'Union européenne sur la déforestation, en vigueur depuis juin 2023, oriente davantage l'approvisionnement des terrasses en bois dur importé vers des profilés composites locaux.

Transition vers les composites bois-plastique intérieurs à base de PVC sans plomb en Asie

La norme chinoise mise à jour GB 18580-2017 plafonne le plomb à 90 ppm dans les produits décoratifs intérieurs, catalysant l'adoption de PVC-composite bois-plastique stabilisé au calcium-zinc et à l'organoétain. La norme indienne IS 15871 est en voie de ratification en 2026 avec des limites comparables, propulsant les dépenses d'investissement dans de nouvelles lignes à double vis en Gujarat et au Maharashtra. Bien que les stabilisants sans plomb ajoutent 8 à 12 % au coût des matériaux, le PVC-composite bois-plastique certifié est désormais éligible aux incitations pour la construction verte dans le cadre du label BCA Green Mark de Singapour et du programme Estidama Pearl des Émirats arabes unis. Les usines du Guangdong mises en service depuis 2024 ont augmenté la capacité régionale de 200 000 tonnes par an, visant le bardage mural intérieur, les cadres de portes et les exportations de mobilier modulaire vers l'Asie du Sud-Est et le Conseil de coopération du Golfe.

Pression pour l'allègement des pièces automobiles non structurelles

La limite de CO₂ pour les voitures particulières de l'Union européenne post-2025 fixée à 95 g/km impose une pénalité monétaire d'environ 95 EUR par gramme dépassé, valorisant chaque kilogramme économisé à environ 2 EUR en amendes évitées[2] Commission européenne, "Directive 2008/98/CE relative aux déchets," europa.eu. Les panneaux intérieurs en composite bois-plastique moulés par injection offrent 15 à 20 % d'économies de masse par rapport au PP renforcé de fibres de verre tout en maintenant une résistance aux chocs comparable. La révision 2025 de la grille d'évaluation des fournisseurs du groupe Volkswagen attribue des points bonus aux pièces dépassant 25 % de contenu recyclé ou biosourcé, élevant automatiquement les offres de composite bois-plastique qualifiées. Le système de double crédit de la Chine pour les véhicules à nouvelles énergies amplifie l'incitation en accordant des crédits d'allègement convertibles en revenus, accélérant les transitions de matériaux à l'échelle des plateformes chez BYD et Geely.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sensibilité à la température et usure/fluage à long terme | -1.2% | Mondial, aigu dans les climats à haute température (Moyen-Orient, sud des États-Unis) | Long terme (≥ 4 ans) |

| Volatilité des prix des polymères recyclés et vierges | -0.9% | Mondial, plus sévère dans les régions dépendantes des résines importées (Union européenne, Inde) | Court terme (≤ 2 ans) |

| Obstacles à la certification de résistance au feu pour la construction en hauteur | -0.7% | Centres urbains à forte densité de tours (Asie-Pacifique, Europe, Amérique du Nord) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité à la température et usure/fluage à long terme

Le coefficient de dilatation thermique du composite bois-plastique est 3 à 5 fois supérieur à celui du bois d'œuvre, entraînant une dilatation de 6 mm d'une planche sur une portée de 3 m lors des pics de chaleur estivaux à Riyad, que les installateurs doivent compenser par des joints de dilatation. Les essais de fluage à long terme publiés dans le Journal of Materials in Civil Engineering indiquent une croissance de la flèche en milieu de portée de 15 à 20 % après cinq ans sous charge constante pour les poutres non capées. Les profilés coextrudés capés modèrent la température de surface de 10 à 15 °F et résistent à la pénétration d'humidité, mais coûtent 25 à 35 % de plus, freinant leur adoption dans les projets sensibles aux prix. Les charges à microbilles de verre constituent des atténuations prometteuses, mais ajoutent 0,20 USD par pied linéaire, comprimant les marges face aux bois durs haut de gamme tels que l'ipé.

Volatilité des prix des polymères recyclés et vierges

Les prix du polyéthylène indexés sur le pétrole brut ont fluctué de 22 % entre le premier trimestre 2024 et le quatrième trimestre 2025. Le HDPE recyclé se négocie avec une décote de 15 à 25 % par rapport à la résine vierge, mais souffre d'un indice de fluidité inconsistant et de contaminations, augmentant les coûts de nettoyage. Le mécanisme d'ajustement carbone aux frontières de l'Union européenne ajoute 50 à 80 EUR par tonne de polymère importé à partir de 2026, orientant les extrudeurs européens vers les recyclats domestiques même si l'offre reste tendue. Le PE biosourcé à base de canne à sucre brésilienne commande une prime de 20 à 30 % mais protège les acheteurs des fluctuations du pétrole brut, offrant aux producteurs intégrés verticalement une couverture par rapport aux acheteurs au comptant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière plastique : le polypropylène progresse grâce à la demande automobile

Le polyéthylène a conservé 55,16 % du volume de 2025, ancrant le marché des composites bois-plastique à travers les terrasses et clôtures d'entrée de gamme. Le polypropylène, cependant, se développe à un CAGR de 9,26 % grâce à l'essor des applications automobiles où les garnitures intérieures en composite bois-plastique moulées par injection remplacent le PP renforcé de fibres de verre, offrant 15 % d'économies de poids et une meilleure recyclabilité. Le polychlorure de vinyle capture les niches de murs intérieurs et de mobilier, tirant parti de sa résistance au feu inhérente pour commander une prime de 10 à 15 %. Le polystyrène reste confiné à la décoration à faible contrainte, tandis que l'ABS et le PLA occupent une petite tranche « autres » à croissance rapide alors que les municipalités recherchent des certifications compostables ou biosourcées.

Les utilisateurs finaux perçoivent le composite bois-plastique à base de PP comme un remplacement facile : il fonctionne sur les outillages automobiles existants, satisfait aux exigences de faible teneur en COV pour l'air de l'habitacle dans l'Union européenne, et s'intègre parfaitement dans les chaînes d'approvisionnement circulaires recherchant une récupération en flux de polymère unique. La profondeur de la chaîne d'approvisionnement du HDPE en fait le premier choix pour les profilés de base, mais sa sensibilité à la dilatation thermique oriente les gammes haut de gamme vers des hybrides coextrudés capés. Les données de brevets montrent que 31 % des dépôts de brevets sur les composites bois-plastique en 2025 concernaient des avancées dans les filières de coextrusion, illustrant un glissement de l'accent sur le coût des matières premières vers l'ingéniosité des procédés.

Par technologie de traitement : le moulage par injection se développe pour les géométries complexes

L'extrusion a représenté 70,36 % de la production de 2025 grâce à une production de profilés continus à faible coût adaptée aux terrasses, aux bardages et aux clôtures. Le moulage par injection croît à un CAGR de 9,15 % alors que les fournisseurs de rang 1 installent des outillages multi-empreintes produisant six panneaux de portes par cycle, réduisant le coût unitaire à la parité avec le PP renforcé de fibres de verre. Le surmoulage des fixations à l'intérieur des pièces en composite bois-plastique réduit la main-d'œuvre d'assemblage de 12 à 15 %, une économie décisive dans les usines européennes où la main-d'œuvre est rare.

Le moulage par compression et la pultrusion restent spécialisés, servant les poteaux structurels et les planches de passerelles piétonnes où les primes de résistance longitudinale l'emportent sur les temps de cycle lents. Les dépenses d'investissement augmentent pour les lignes de coextrusion, 2 à 3 millions USD contre 1 à 1,5 million USD pour les extrudeurs monocouche, favorisant les acteurs bien capitalisés et consolidant progressivement les capacités, une tendance susceptible de faire monter les prix de vente moyens à partir de 2027.

Par forme de produit : les profilés capés prennent une position haut de gamme

Les profilés non capés ont représenté 65,42 % des expéditions de 2025, ancrant la part du marché des composites bois-plastique dans les projets résidentiels et municipaux sensibles aux prix. Les terrasses coextrudées capées, cependant, se développent à un CAGR de 9,56 % jusqu'en 2031 alors que les propriétaires acceptent une prime de 20 à 30 % en échange d'une décoloration réduite et d'un nettoyage plus facile. Les tests de performance publiés par ASTM International montrent que les planches capées conservent 90 % de leur couleur d'origine après cinq ans contre 70 à 75 % pour les alternatives non capées, faisant de la mise à niveau un investissement attrayant sur le cycle de vie. Les entrepreneurs signalent que les réclamations sous garantie diminuent d'un tiers lorsque des produits capés sont prescrits, réduisant les coûts d'intervention. Les acheteurs municipaux préfèrent toujours les grades non capés pour les bancs et les promenades car le coût initial, et non l'esthétique, guide les décisions budgétaires.

Les planches hybrides « partiellement capées » qui ne revêtent que les surfaces supérieures et latérales sont entrées en production en volume en 2025 et représentent déjà 8 % de la demande du segment, offrant un compromis entre coût et durabilité. Les grands producteurs capitalisent sur des marges plus élevées : Trex a noté que les lignes capées représentaient 68 % des revenus des terrasses résidentielles dans son dernier dépôt, augmentant la marge brute de deux points d'une année sur l'autre. Les extrudeurs asiatiques plus petits rattrapent leur retard en concédant sous licence des filières de coextrusion, mais les coûts d'équipement de 2 à 3 millions USD par ligne restent un obstacle. À mesure que la technologie des pigments de couche de capuchon progresse, les garde-corps et les planches de rive assortis en couleur stimulent les ventes complémentaires, élargissant encore la taille du marché des composites bois-plastique attribuable aux systèmes haut de gamme.

Par application : les pièces automobiles sortent de leur niche

Le bâtiment et la construction ont absorbé 75,71 % de la demande de 2025, reflétant une utilisation bien établie dans les terrasses, les clôtures, les bardages et les parements en Amérique du Nord et en Asie-Pacifique. Dans cet ensemble, les terrasses seules représentaient plus de la moitié du volume installé, soutenues par un cycle de rénovation qui continue de favoriser les matériaux à faible entretien. Les clôtures sont le segment à la croissance la plus rapide dans la construction, bénéficiant des préoccupations de confidentialité dans les logements de banlieue et des besoins de périmètre pour les écoles et les parcs. Les produits d'aménagement urbain municipal, bancs, jardinières et pergolas, connaissent une forte croissance en raison des mandats municipaux pour des actifs économes en eau et durables, élargissant l'empreinte installée et poussant les distributeurs à proposer des gammes de références plus larges. Collectivement, ces usages maintiennent la construction au cœur de la taille du marché des composites bois-plastique au moins jusqu'en 2028.

Les pièces automobiles constituent le segment de croissance remarquable, projeté à un CAGR de 9,42 % alors que les équipementiers cherchent à réduire le poids pour respecter les limites de CO₂ de flotte de plus en plus strictes. Les panneaux de portes, les doublures de coffre et les tablettes arrière moulés à partir de composite bois-plastique à base de polypropylène réduisent la masse de 15 à 20 % par rapport au PP renforcé de fibres de verre tout en atteignant les objectifs de faible teneur en COV pour l'air de l'habitacle, un critère d'achat décisif dans l'Union européenne. BYD et Geely déploient déjà des garnitures intérieures en composite bois-plastique sur des plateformes de véhicules électriques, obtenant des extensions d'autonomie de 2 à 3 % qui se traduisent directement par un attrait pour les consommateurs. L'élan du segment attire également des convertisseurs du marché secondaire qui équipent les modèles conventionnels de panneaux plus légers, ouvrant un flux de revenus secondaire pour les fournisseurs. À mesure que davantage de fournisseurs de rang 1 s'engagent dans des programmes composites, l'automobile pourrait faire passer sa part du marché des composites bois-plastique des chiffres moyens actuels à environ 10 % d'ici la fin de la décennie.

Analyse géographique

L'Asie-Pacifique a produit 55,38 % des revenus mondiaux en 2025 et devrait croître à un taux composé de 9,52 % jusqu'en 2031, portée par l'objectif de la Chine d'atteindre 70 % de population urbaine et la vague de logements subventionnés par l'État en Inde. Les appels d'offres municipaux à Hefei exigent désormais du mobilier de parc en composite bois-plastique dans tous les nouveaux développements en zone vierge dépassant 3 ha, accélérant les dépenses d'investissement dans les lignes de profilés capés dans les provinces du Zhejiang et de l'Anhui. Les marchés d'Asie du Sud-Est, Vietnam, Thaïlande, Indonésie, absorbent une demande croissante de palettes et de caisses liée à la croissance de la fabrication pour l'exportation et à la conformité à la norme NIMP-15, stimulant les expéditions de composite bois-plastique de qualité industrielle.

L'Amérique du Nord a représenté une part significative des ventes de 2025, grâce à un marché de la rénovation de 495 milliards USD où les projets extérieurs restent la catégorie de dépenses à la croissance la plus rapide. Les constructeurs qui s'éloignent du bois traité chimiquement privilégient les terrasses composites pour les garanties et la valeur de revente. Les remises provinciales canadiennes pour les rénovations écoénergétiques bénéficient indirectement à l'adoption des bardages et garde-corps composites. Le corridor d'extrusion émergent du Mexique près de Monterrey approvisionne la demande américaine sous les protections tarifaires de l'ACEUM, raccourcissant les délais de transit.

La part de l'Europe est inférieure à son poids démographique, mais devrait progresser à mesure que les interdictions de mise en décharge des déchets de construction se resserrent en Allemagne, aux Pays-Bas et dans les pays nordiques. Le mécanisme d'ajustement carbone aux frontières de l'Union européenne ajoute une pression sur les coûts des bois durs importés, avantageant les composites extrudés localement certifiés selon les déclarations environnementales de produits EN 15804. Par ailleurs, le Moyen-Orient et l'Amérique du Sud présentent des poches de croissance à deux chiffres ; les mandats de parcs en composite bois-plastique à Dubaï, les rénovations de terrasses de villégiature au Brésil et les rénovations de façades parasismiques au Chili soulignent le potentiel latent une fois les obstacles logistiques levés.

Analyse de la chaîne de valeur

La chaîne de valeur des WPC commence par les intrants en fibres de bois (sous-produits de scierie, bois de démolition et autres flux de bois récupéré) ainsi que les résines thermoplastiques et les additifs. Le choix de la résine (HDPE/PE pour les terrasses et clôtures de type commodité, PP pour les pièces intérieures automobiles moulées par injection, et PVC pour les profilés d'intérieur) façonne la formulation et le traitement ; la résine représente souvent 40 à 60 % du coût de fabrication, ce qui expose les producteurs aux fluctuations de prix liées au pétrole brut. Pour les plastiques recyclés, le contrôle qualité des matières premières, le nettoyage et le compoundage constituent des étapes clés de création de valeur, en particulier pour les profilés cappés et co-extrudés, où l'aspect de surface et la stabilité des couleurs sont des critères déterminants des spécifications.

La fabrication est dominée par l'extrusion pour les profilés continus, le moulage par injection gagnant du terrain pour les pièces plus complexes. La co-extrusion exige un investissement en capital plus élevé et un contrôle des процессus plus strict, ce qui accroît l'importance des fournisseurs de filières, des formulateurs d'additifs (y compris les systèmes ignifuges et anti-UV) et des contrôles d'extrusion numériques. La documentation est de plus en plus considérée comme un filtre d'achat, en particulier en Europe dans le cadre du règlement européen sur la déforestation (en vigueur depuis juin 2023), ce qui renforce la traçabilité en amont, jusqu'à l'approvisionnement en fibres et aux audits fournisseurs. Certains producteurs ont réagi en modernisant leurs capacités et leur documentation, notamment KR New Materials Co., Ltd., qui a étendu son parc à plus de 40 lignes à Xuancheng, en Chine (février 2026), tout en renforçant la documentation de sa chaîne d'approvisionnement pour répondre aux exigences liées au RDUE. En aval, les produits de construction transitent par les constructeurs, les entrepreneurs, les grandes surfaces de bricolage et les réseaux de revendeurs, tandis que les applications automobiles passent par les mouleurs de rang 1 et les processus de qualification des équipementiers. Les déclarations environnementales, y compris les PEP alignées sur la norme EN 15804 utilisées dans les marchés publics, sont de plus en plus utilisées pour appuyer les décisions de spécification pour les systèmes haut de gamme.

Paysage concurrentiel

Le marché des composites bois-plastique (WPC) présente une concentration modérée. Les leaders de marque nord-américains disposent de vastes portefeuilles de brevets autour de la coextrusion et du gaufrage, soutenant des marges brutes proches de 40 %. Le challenger scandinave PolyPlank Solutions AB s'appuie sur le PLA biosourcé pour séduire les acheteurs municipaux remplissant des objectifs zéro mise en décharge, une stratégie de niche mais qui lui permet de remporter des contrats dans le cadre de la rénovation des parcs publics de Stockholm en 2025. L'obtention des certifications ISO 9001 et ASTM D7032 est devenue un prérequis pour les marchés publics, filtrant naturellement les entrants sous-capitalisés et orientant le secteur vers une consolidation progressive.

Leaders du secteur des composites bois-plastique (WPC)

Trex Company Inc.

The AZEK Company Inc.

UFP Industries, Inc.

Fiberon (Fortune Brands Innovations)

Oldcastle APG (CRH)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les formulations biosourcées et à teneur recyclée constituent un espace blanc concret, soutenu par des programmes d'achat qui évaluent la circularité et par l'usage croissant de la documentation environnementale dans les appels d'offres de construction. Trex présente également son intégration verticale dans les matières premières récupérées comme un levier évolutif (plus de 95 % de film polyéthylène et de fibre de bois récupérés dans son approvisionnement), tandis que la Chine a ajouté une voie d'évaluation formelle pour des WPC plus écologiques via la norme GB/T 35612-2024 (publiée en juin 2024, mise en application en janvier 2025). Ces exemples renforcent la valeur commerciale des flux recyclés stables et conformes aux spécifications, et favorisent les producteurs capables de maîtriser la contamination, de maintenir une constance de l'indice de fluidité et de documenter la traçabilité des fibres.

Du côté des produits et des процессus, la premiumisation et la modernisation industrielle créent de l'espace pour de nouveaux entrants différenciés et pour les acteurs en place qui modernisent leurs lignes. Deckorators a ouvert une usine de 77 millions USD, d'une superficie de 253 310 pieds carrés, à Lackawanna, dans l'État de New York (juin 2026), afin d'accroître la capacité de production de ses terrasses à technologie Surestone, ce qui témoigne d'un investissement continu dans des plateformes à plus haute performance. En Asie, KR WPC a ajouté une ligne de WPC co-extrudé ASA/PVC pour les applications extérieures (mai 2026), s'alignant sur la tendance plus large vers des offres cappées et co-extrudées, où la résistance aux intempéries et l'esthétique soutiennent des marges plus élevées. Par ailleurs, les contrôles numériques passent du stade pilote à la production, Necowood citant des lignes en jumeau numérique et une détection des défauts de surface pilotée par l'IA (juin 2026), ce qui renforce l'opportunité pour les équipements, logiciels et systèmes qualité permettant de réduire les rebuts et d'améliorer la constance, en particulier pour les profilés cappés et les WPC-PP de qualité automobile, où les tolérances de qualification sont plus strictes.

Développements récents du secteur

- Juillet 2026 : Trex Company a annoncé une réorganisation de son réseau de distribution nord-américain, désignant Specialty Building Products (SBP) comme son unique distributeur national pour les terrasses et garde-corps, et se retirant de Boise Cascade. Ce changement concentre l'exécution du canal de distribution sous un seul partenaire national, simplifiant la coordination de la mise sur le marché auprès des revendeurs et entrepreneurs. Il relève également le niveau de concurrence exigé des autres marques pour égaler les niveaux de service et la disponibilité des stocks via la distribution.

- Avril 2026 : UFP Industries a annoncé l'acquisition des actifs d'exploitation de la ligne de terrasses MoistureShield d'Oldcastle APG, afin d'élargir la capacité de fabrication de son activité de terrasses composites Deckorators et d'ajouter la technologie de terrasse composite CoolDeck. Cette transaction apporte des actifs et un savoir-faire qui augmentent la capacité de production et élargissent le positionnement produit axé sur la performance. Elle intensifie également la concurrence dans les terrasses cappées et de spécialité, où la différenciation technologique et l'accès à la capacité influencent l'espace en rayon et la préférence des entrepreneurs.

- Juillet 2025 : James Hardie Industries a finalisé l'acquisition de The AZEK Company dans le cadre d'une transaction en numéraire et en actions. Ce regroupement associe le portefeuille de terrasses composites et d'aménagement extérieur d'AZEK à une plateforme plus large de matériaux de construction extérieurs. Grâce à une échelle étendue sur les produits et les canaux, l'entité issue de la fusion peut influencer la prescription des spécifications et favoriser la vente groupée dans la construction résidentielle et la rénovation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Dans cette méthodologie, le marché des composites bois-plastique (WPC) couvre le bois composite et les profilés fabriqués en mélangeant des fibres de bois ou de la farine de bois avec des résines thermoplastiques, puis formés en produits finis ou semi-finis destinés à des usages courants.

Exclusions de périmètre : les produits en bois pur, les profilés en plastique pur et les composites non thermoplastiques qui n'utilisent pas un mélange de fibre de bois et de thermoplastique sont exclus.

Aperçu de la segmentation

- Par matière plastique

- Polyéthylène (PE)

- Polypropylène (PP)

- Polychlorure de vinyle (PVC)

- Polystyrène (PS)

- Autres (ABS, PLA, etc.)

- Par technologie de traitement

- Extrusion

- Moulage par injection

- Compression et pultrusion

- Par forme de produit

- Composite bois-plastique capé (coextrudé)

- Composite bois-plastique non capé (conventionnel)

- Par application

- Produits de construction et de bâtiment

- Terrasses

- Clôtures

- Moulures et parements

- Aménagement paysager et extérieur

- Pièces automobiles

- Industriel

- Biens de consommation

- Mobilier

- Autres

- Produits de construction et de bâtiment

- Par géographie

- Asie

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Turquie

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Asie

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure de base du modèle de marché et pour ancrer des hypothèses vérifiables de manière cohérente d'une année à l'autre. Nous nous sommes appuyés sur des indicateurs publics de la construction et du logement, des statistiques sur les plastiques et polymères, ainsi que sur le contexte des produits du bois, puis avons utilisé les flux commerciaux de profilés composites pour affiner les signaux de demande régionaux.

Les références typiques incluaient des sources telles que les séries sur la construction et le logement du US Census Bureau, les tableaux de production et de commerce de la construction d'Eurostat, les statistiques d'importation et d'exportation d'UN Comtrade, l'Agence internationale de l'énergie pour les indicateurs macroéconomiques et industriels, ainsi que les normes publiées et notes techniques d'ASTM International et d'organismes similaires. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse spécialisée ont également été examinés pour comprendre les évolutions du mix produit, telles que les planches cappées ou non cappées et le positionnement du contenu recyclé, puis un abonnement payant à des bases de données financières d'entreprises et de brevets a été utilisé de manière sélective pour valider l'activité et l'orientation technologique. Les sources spécifiques citées ici sont illustratives, et d'autres documents publics ont été utilisés pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Les données primaires ont été recueillies auprès des acteurs de la chaîne de valeur des WPC, tels que les fournisseurs de matières premières, les compoundeurs, les producteurs de profilés, les distributeurs et les grands utilisateurs finaux dans les produits de construction et applications connexes. Ces entretiens ont servi à tester les fourchettes de prix de vente réels, le mix type de résine, les marges de canal, et la façon dont la demande suit les cycles de rénovation en Asie-Pacifique, en EMOA et dans les Amériques.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Directions générales (CXO) : 13 % | Asie-Pacifique : 46 % |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 29 % | EMOA : 35 % |

| Acteurs plus petits : 18 % | Managers : 58 % | Amériques : 19 % |

Dimensionnement et prévisions du marché

Le dimensionnement débute par une approche descendante où l'activité de construction, l'intensité de rénovation et les signaux de consommation de profilés composites sont utilisés pour reconstruire un bassin de demande réaliste par région, ensuite traduit en valeur WPC à l'aide de fourchettes de prix observées. Pour éviter de surestimer les totaux, le résultat est corroboré à l'aide de vérifications ascendantes sélectives, telles que des discussions échantillonnées sur la capacité et l'utilisation des producteurs, des vérifications du débit chez les distributeurs, et un simple contrôle de cohérence PSV multiplié par le volume sur les principales applications.

Les principaux intrants du modèle comprenaient les mises en chantier et l'orientation des dépenses de réparation et de rénovation, les signaux d'adoption des terrasses et des revêtements extérieurs, l'évolution des coûts de résine (PE, PP et PVC), les signaux de disponibilité et de prix de la fibre de bois, ainsi que les mouvements commerciaux de profilés composites sur les principaux marchés d'importation. Lorsqu'aucun historique de volume clair n'était disponible pour un pays, nous avons combiné les écarts à l'aide d'indicateurs proxy tels que la croissance de la production de construction, l'orientation des dépenses par habitant en aménagement extérieur, et des fourchettes d'adoption validées par des experts, puis normalisé le résultat par rapport aux totaux régionaux.

Pour les prévisions, une analyse de scénarios a été utilisée avec un scénario de base reflétant le consensus des experts sur les cycles de construction et les tendances de substitution des matériaux, puis les pentes ont été ajustées en fonction de la volatilité des prix de résine et de la pénétration attendue des produits cappés et co-extrudés. Cela a permis de garder les prévisions explicables et reproductibles, même lorsque certains sous-marchés disposaient d'une divulgation publique limitée.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés au regard de signaux indépendants tels que l'orientation de l'activité de construction, les mouvements commerciaux et les commentaires des fournisseurs sur la vigueur de la demande, puis les écarts inhabituels ont été examinés avant validation finale. Lorsque le modèle présentait des变化 brutaux qui ne pouvaient être expliqués par les prix de résine, l'activité du logement ou les retours de canal, les répondants ont été recontactés afin de corriger les hypothèses.

Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs susceptibles d'affecter la demande ou les prix se produisent, tels que des changements majeurs de politique, des chocs durables sur les prix de résine, ou des ralentissements visibles de la construction. Avant livraison, une dernière relecture par un analyste est réalisée afin que les chiffres reflètent les informations les plus récentes disponibles.

Comparaison de la taille du marché des composites bois-plastique (WPC) de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les WPC ne coïncident souvent pas, car le périmètre de produit comptabilisé et le point de tarification dans la chaîne diffèrent, et l'année utilisée pour l'instantané n'est pas toujours traitée de la même manière. Des différences apparaissent également lorsque certaines sources utilisent des hypothèses d'adoption plus agressives pour les produits de construction, au lieu d'ancrer le modèle dans des signaux observables de construction et de commerce.

Les mouvements d'importation et d'exportation de profilés composites, ainsi que les indicateurs de construction et de rénovation, sont les contrôles qui maintiennent Mordor Intelligence ancré au même bassin de demande défini utilisé pour l'estimation de 8,91 milliards USD (2025), plutôt que de laisser des profilés plastiques adjacents ou des matériaux de construction plus larges dériver dans le total.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,91 milliards USD (2025) | |

| Cabinet de conseil mondial A | 8,89 milliards USD (2025) | Utilise une année de référence mondiale similaire, mais ses perspectives supposent une courbe d'adoption plus abrupte jusqu'en 2033, ce qui peut amplifier la valeur prospective lorsque la progression du PSV n'est pas retestée avec les retours de canal à chaque cycle. |

| Éditeur sectoriel B | 9,76 milliards USD (2025) | Part d'une configuration d'année de base différente et d'une posture de croissance plus élevée jusqu'en 2034, et peut inclure un mix plus large par type et application sans toujours séparer les profilés WPC des produits composites plastiques voisins dans le reporting d'utilisation finale. |

Sur les trois chiffres, les valeurs de 2025 sont étroitement regroupées, et l'écart devient plus visible lorsque la posture prévisionnelle, les limites du périmètre et le choix de la chaîne de prix changent. Notre approche reste pragmatique en reliant la demande aux signaux de construction et de rénovation, en validant les fourchettes de prix par des entretiens, puis en n'étendant les prévisions que lorsque les moteurs peuvent être expliqués et revérifiés.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des composites bois-plastique d'ici 2031 ?

Il est prévu qu'il atteigne 14,57 milliards USD d'ici 2031, avec un CAGR de 8,64 % à partir de 2026.

Quelle résine plastique connaît la croissance la plus rapide dans les formulations composites ?

Le polypropylène progresse à un CAGR de 9,26 %, porté par les mandats d'allègement automobile.

Les profilés capés valent-ils vraiment la prime de prix ?

Oui, ils conservent 90 % de leur couleur initiale après cinq ans et réduisent les coûts d'entretien des propriétaires, justifiant une majoration de 20 à 30 %.

Quelle région mène la demande actuelle ?

L'Asie-Pacifique représente 55,38 % des revenus mondiaux et continue de dépasser les autres régions.

Qui sont les principaux fabricants ?

Trex Company, The AZEK Company, UFP Industries, PolyPlank Solutions et Anhui Sentai détiennent collectivement environ 38 % de la part mondiale.

Dernière mise à jour de la page le: