Taille et part du marché des composites renforcés de fibres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 108.28 Milliards de dollars |

| Taille du Marché (2031) | 152.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composites renforcés de fibres par Mordor Intelligence

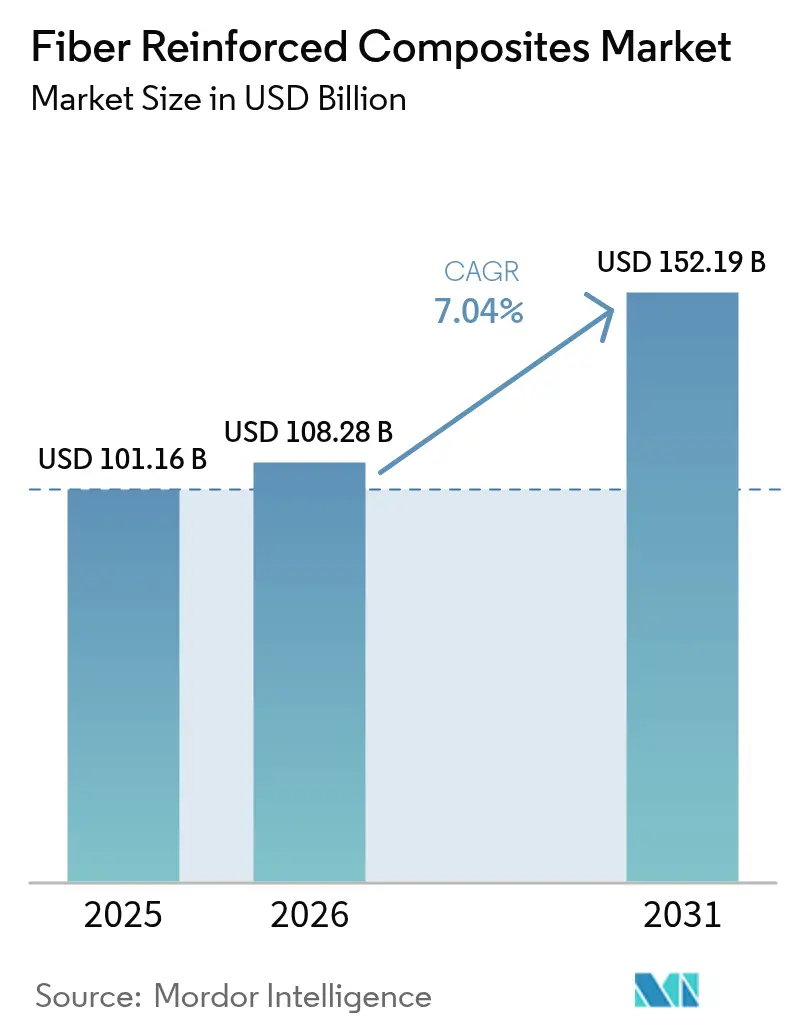

La taille du marché des composites renforcés de fibres était évaluée à 101,16 milliards USD en 2025 et devrait croître de 108,28 milliards USD en 2026 pour atteindre 152,19 milliards USD d'ici 2031, à un CAGR de 7,04 % durant la période de prévision (2026-2031). Une demande robuste émane des programmes aéronautiques qui allouent plus de 50 % du poids structurel aux composites, notamment les plateformes Boeing 787 et Airbus A350[1]CompositesWorld Editors, "L'aérospatiale propulse 50 % de contenu composite dans les nouveaux programmes," compositesworld.com. Les constructeurs automobiles poursuivant la conformité aux normes d'économie de carburant moyenne des entreprises et les gains d'autonomie des véhicules électriques accélèrent l'adoption de stratifiés en carbone légers, tandis que la poussée du secteur éolien vers des pales de 100 mètres élargit davantage le marché des composites renforcés de fibres[2]Registre fédéral, "Normes d'économie de carburant moyenne des entreprises pour les années modèles 2027-2032," federalregister.gov. L'automatisation des procédés renforce la compétitivité, les lignes de placement automatisé de fibres résolvant les pénuries de main-d'œuvre et les défis de cohérence. Sur le plan régional, l'Asie-Pacifique est en tête grâce à la grande capacité de fabrication de la Chine, bien que les pressions liées à la surcapacité locale persistent même à mesure que l'écosystème aérospatial naissant de l'Inde se développe.

Principaux enseignements du rapport

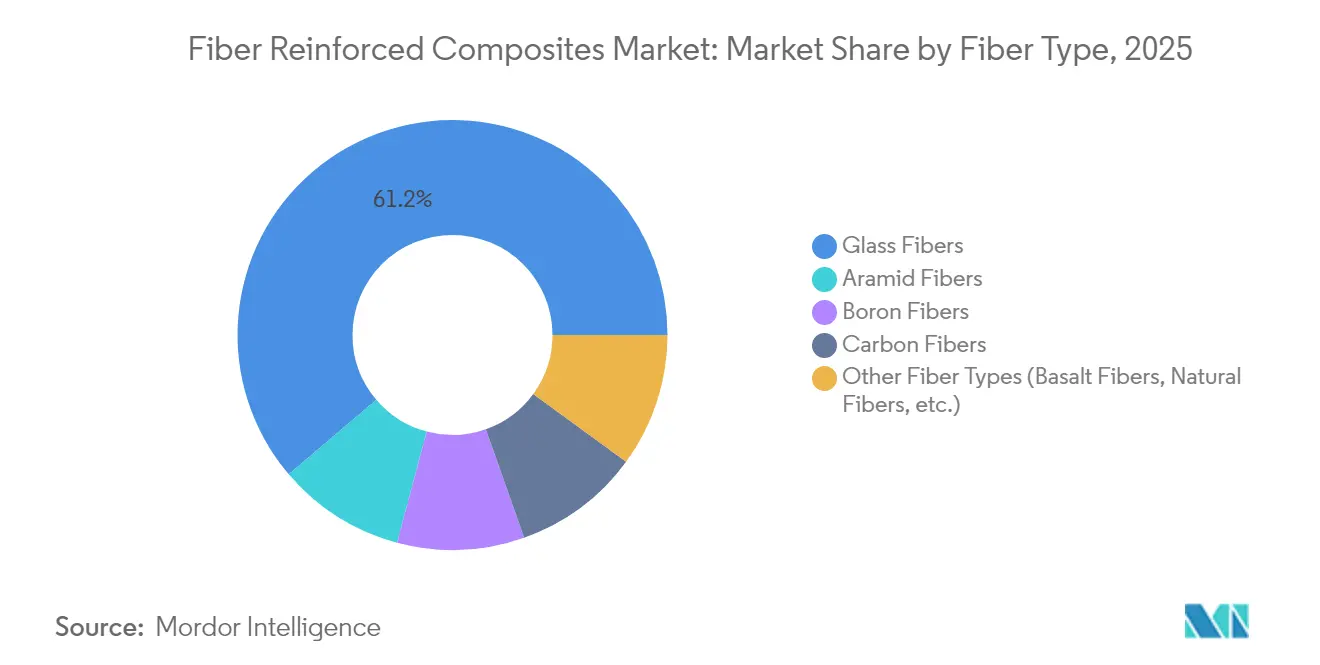

- Par type de fibre, les fibres de verre ont dominé avec une part de revenus de 61,22 % en 2025 ; les fibres de carbone devraient se développer à un CAGR de 7,86 % jusqu'en 2031.

- Par matrice, les systèmes polymères représentaient 69,78 % de la taille du marché des composites renforcés de fibres en 2025, tandis que les composites à matrice métallique progresseront à un CAGR de 7,31 % jusqu'en 2031.

- Par procédé de fabrication, les méthodes de stratification détenaient 25,64 % de la part de marché des composites renforcés de fibres en 2025, tandis que le placement automatisé de fibres devrait croître à un CAGR de 7,92 % jusqu'en 2031.

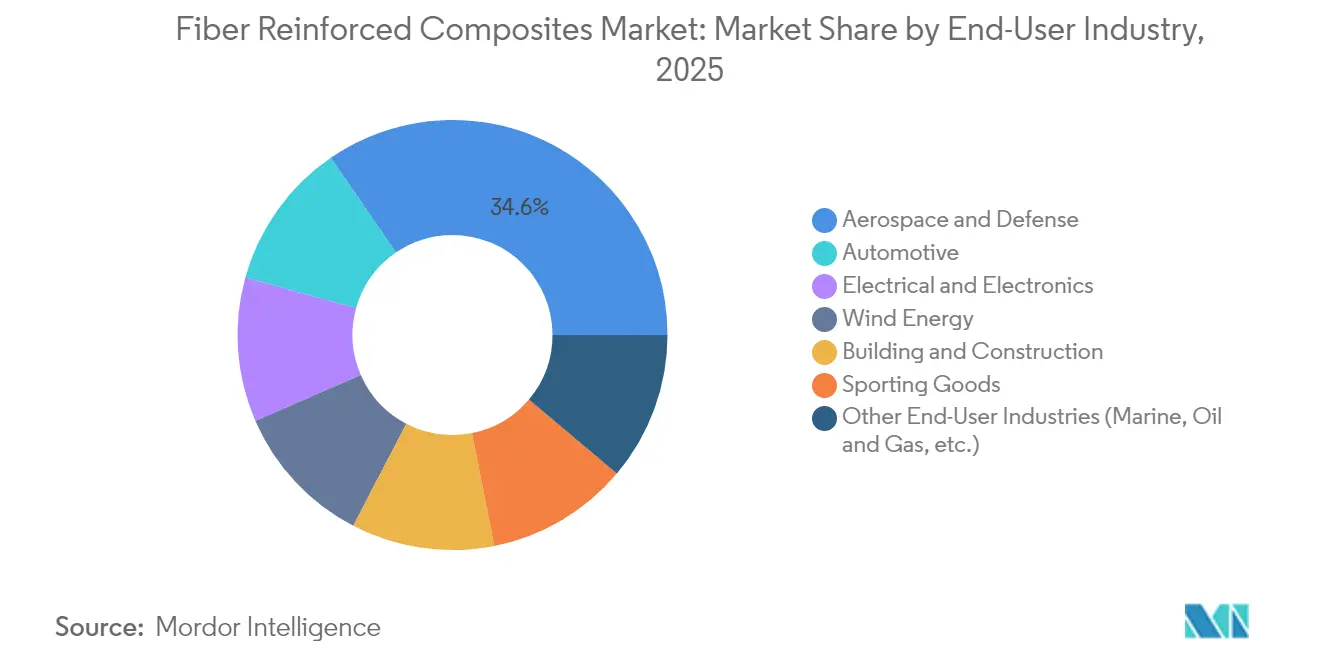

- Par industrie d'utilisation finale, l'aérospatiale et la défense ont capturé 34,58 % de part en 2025 ; les applications automobiles représentent la croissance la plus rapide à un CAGR de 7,74 % jusqu'en 2031.

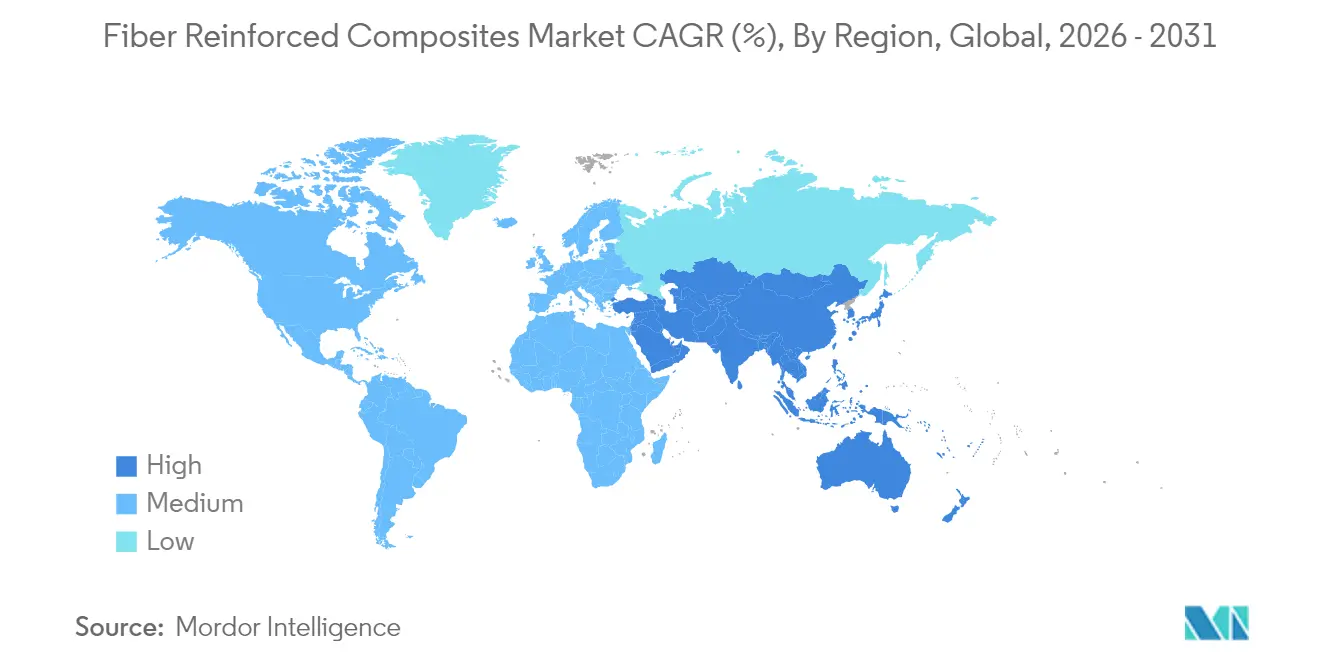

- Par géographie, l'Asie-Pacifique a dominé avec une part de 40,46 % en 2025 et devrait progresser à un CAGR de 8,16 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des composites renforcés de fibres

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de composites aérospatiaux | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Allongement des pales d'éoliennes | +1.2% | Mondial, mené par l'Europe et la Chine | Long terme (≥ 4 ans) |

| Mandats d'allègement automobile | +1.5% | Zones réglementaires d'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Réhabilitation des infrastructures avec armatures en polymères renforcés de fibres | +0.8% | Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Lignes de ruban unidirectionnel thermoplastique à stratification rapide | +0.9% | Pôles de fabrication mondiaux | Moyen terme (2-4 ans) |

| Matière première d'acrylonitrile dérivée de la capture de carbone | +0.3% | Europe et Amérique du Nord, premiers adoptants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de composites aérospatiaux

Les programmes commerciaux visent 50 % de contenu composite pour obtenir des réductions de consommation de carburant de 15 à 20 %, et les conceptions d'aéronefs à décollage et atterrissage verticaux électriques poussent ce ratio encore plus haut. Le chiffre d'affaires aérospatial commercial de Hexcel Corporation a bondi de 21,3 % en 2024 grâce aux cadences de production des gros-porteurs, mais la tension dans la chaîne d'approvisionnement tempère les livraisons à court terme. L'effort HiCAM de la NASA vise à multiplier les cadences de production pour les fuselages thermodurcissables et thermoplastiques, signalant une hausse structurelle de la demande. La R&D parallèle sur les réservoirs cryogéniques entièrement composites pour la propulsion à hydrogène liquide ouvre de nouveaux sous-segments pour le marché des composites renforcés de fibres. Ensemble, ces évolutions cimentent l'aérospatiale comme catalyseur de croissance à moyen terme.

Allongement des pales d'éoliennes

Les longueurs de pales dépassent désormais 100 mètres, nécessitant des longerons en carbone pour maintenir la rigidité sans pénalités de poids. Le projet américain Big Adaptive Rotor souligne cette trajectoire, tandis que les mélanges hybrides de fibres naturelles et synthétiques améliorent la durabilité du cycle de vie. Les nouvelles lignes de pultrusion polyuréthane-carbone de Dow atteignent 90 % de polymérisation en ligne, augmentant le débit pour les stratifiés surdimensionnés. La capacité mondiale devrait atteindre 981 GW d'ici 2030, mais le recyclage des pales en fin de vie reste non résolu, invitant à l'innovation en économie circulaire.

Mandats d'allègement automobile

Les règles de l'Agence de protection de l'environnement pour les années modèles 2027-2032 et les objectifs parallèles des normes d'économie de carburant moyenne des entreprises imposent des gains d'efficacité annuels de 2 %, rendant les composites en carbone indispensables aux plateformes électriques à batterie. L'adoption du placement automatisé de fibres a réduit les temps de cycle et permis à General Motors d'alléger les structures de carrosserie en blanc. Le renfort composite en C de Ford sur le Bronco Raptor 2022 a validé les avantages en matière de résistance aux chocs et de rigidité lors d'une utilisation tout-terrain intensive. Les boîtiers de batteries tirent désormais parti de la légèreté des composites et de leur résistance à l'emballement thermique, élargissant davantage le marché des composites renforcés de fibres.

Réhabilitation des infrastructures avec armatures en polymères renforcés de fibres

Les armatures en polymères renforcés de fibres de carbone sans corrosion surpassent l'acier à un quart du poids, se traduisant par des enrobages plus minces et des durées de vie prolongées des ponts. Valley Metro a documenté 23 % d'économies totales et une réduction de 110 jours du calendrier sur son extension de métro léger en utilisant des armatures en polymères renforcés de fibres sur asce.org. Le ciment auto-détecteur renforcé de fibres de carbone offre des facteurs de jauge proches de 40, permettant la surveillance intégrée de la santé structurelle. Les régulateurs des transports en Amérique du Nord et en Asie-Pacifique généralisent les spécifications des barres en polymères renforcés de fibres de verre, soutenant la demande à long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des matières premières et de traitement | -1.40% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Difficultés de recyclage | -0.80% | Pression réglementaire en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Défauts de performance dus à l'absorption d'eau et à la faible résistance au feu | -0.60% | Mondial, critique dans les applications marines et aérospatiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des matières premières et de traitement

La carbonisation à forte intensité énergétique entraîne des coûts d'intrants élevés, bien que les précurseurs à base de lignine de l'Université de Manchester suggèrent un potentiel d'économies de 3 à 5 fois. Les systèmes de placement automatisé de fibres traditionnels sont affichés à 3 à 6 millions USD, mais les modèles de location modulaire abaissent la barrière à l'entrée. La baisse des ventes de SGL Carbon de 35,2 % dans les unités de fibres montre la sensibilité à la volatilité des prix des matières premières. La fibre de carbone recyclée, nécessitant beaucoup moins d'énergie, peut soulager une partie de la pression tout en préservant les propriétés mécaniques.

Difficultés de recyclage

Les éoliennes et aéronefs en fin de vie pourraient générer 840 300 tonnes de déchets de polymères renforcés de fibres de carbone par an d'ici 2050, contre une capacité de recyclage inférieure à 100 000 tonnes aujourd'hui. Les méthodes d'acétolyse dépolymérisent les matrices époxy-amine à température ambiante, récupérant entièrement la qualité des fibres. La pyrolyse à l'air ambiant conserve 73,3 % de la résistance à la traction après un traitement à 500 °C, rendant l'adoption industrielle réalisable. Les directives de l'UE poussent les équipementiers vers de telles solutions, incitant à des partenariats comme le réseau de récupération de fibres de carbone de Boeing.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fibre : le carbone stimule l'innovation malgré la domination du verre

En 2025, les fibres de verre ont dominé le marché avec une part de 61,22 %, portées par les efficiences de coûts et les chaînes d'approvisionnement robustes dans les secteurs de la construction, de l'automobile et de l'énergie éolienne. Bien qu'elles détiennent une part plus faible, les fibres de carbone devraient croître à un CAGR de 7,86 % jusqu'en 2031, soutenues par une demande croissante dans les industries aérospatiale et automobile haute performance. Les fibres d'aramide, connues pour leur résistance aux chocs et leur stabilité thermique, sont principalement utilisées dans les équipements de protection et les composants aérospatiaux. Malgré leurs coûts plus élevés, les fibres de bore sont utilisées dans des applications aérospatiales spécialisées. L'adoption des fibres naturelles augmente grâce aux composites hybrides qui combinent des fibres synthétiques et naturelles, offrant des avantages environnementaux tout en maintenant les performances. Par exemple, les fibres de bambou et de sisal sont utilisées dans les pales d'éoliennes.

Les avancées dans la fabrication transforment l'économie de la production de fibres. Le projet CARBOWAVE a introduit la production de fibres de carbone assistée par micro-ondes, réduisant la consommation d'énergie jusqu'à 70 %, modifiant potentiellement les structures de coûts et les impacts environnementaux. L'Arabie Saoudite a établi la première installation à l'échelle industrielle pour la production de fibres de carbone enrichies au graphène, ciblant les applications aérospatiales, automobiles et de construction, avec des revenus projetés dépassant 1,6 milliard USD d'ici 2030. Les fibres de basalte émergent comme une alternative durable, offrant des propriétés mécaniques supérieures et une résistance environnementale par rapport aux composites à fibres naturelles. De plus, leurs avantages de coût par rapport aux fibres de carbone les rendent adaptées aux applications éoliennes offshore nécessitant une durabilité dans des environnements difficiles.

Par matrice : la domination des polymères face au défi des matériaux avancés

En 2025, les systèmes polymères représentaient 69,78 % des revenus, tandis que les options à matrice métallique devraient atteindre un CAGR de 7,31 %, soulignant leur importance soutenue dans le marché des composites renforcés de fibres, notamment pour les applications de gestion thermique aérospatiale. Les composites à matrice céramique développés par GE améliorent les températures de fonctionnement des moteurs à réaction, améliorant l'efficacité du carburant jusqu'à 20 %. De plus, les matériaux carbone-carbone sont essentiels pour les composants exposés à la rentrée hypersonique et aux réacteurs à fusion, où l'endurance à 2 000 °C est indispensable.

Les thermoplastiques à cycle rapide, tels que le polycarbonate, le PEKK et le PEEK, gagnent en popularité en raison de leur recyclabilité et de leur capacité de moulage par presse en une minute. Covestro AG a introduit des panneaux en polycarbonate à fibres continues ciblant le secteur de l'électronique grand public. De plus, le NREL a démontré une époxy biosourcée qui réduit les émissions de gaz à effet de serre de 40 % par rapport aux résines d'origine pétrochimique tout en maintenant l'efficacité des coûts de production. Mitsubishi Chemical Corporation a également développé un composite céramique capable de résister à des températures de 1 500 °C, répondant aux spécifications de la JAXA pour les lanceurs et créant de nouvelles opportunités de revenus dans les secteurs de la défense et de l'espace.

Par procédé de fabrication : l'automatisation transforme les méthodes traditionnelles

En 2025, la stratification a maintenu une part de marché de 25,64 %, tandis que le placement automatisé de fibres a connu une croissance significative, enregistrant un CAGR impressionnant de 7,92 %. Cette tendance souligne l'accent croissant mis sur la productivité du travail au sein du marché des composites renforcés de fibres. Engel et Fill ont développé avec succès des cellules de ruban thermoplastique, atteignant des temps de cycle d'une minute sur 30 rubans et intégrant une validation de qualité par caméra. Pendant ce temps, les lignes de pultrusion utilisant des systèmes de résine polyuréthane ont atteint un taux de polymérisation en ligne notable de 90 %, améliorant considérablement le débit pour les longerons de pales d'éoliennes.

La fabrication additive transforme l'industrie en intégrant le dépôt continu de fibres avec la polymérisation thermodurcissable in situ. Cette avancée réduit non seulement les déchets de matériaux, mais élargit également les possibilités de conception. Dans un développement significatif, le procédé d'alimentation capillaire de l'Université du Delaware a obtenu un financement de la NASA pour faire avancer les applications de boucliers thermiques dans les engins spatiaux. De plus, les lignes d'injection-compression, combinant la plateforme Digital Composites de SABIC avec l'automatisation Airborne, développent les applications composites dans les ordinateurs portables et les garnitures de véhicules. Par ailleurs, l'enroulement filamentaire robotisé de Cygnet Texkimp soutient efficacement des structures de 10 mètres à des angles de stratification prononcés, permettant des avancées dans les programmes de stockage d'hydrogène et de mâts de yachts.

Par industrie d'utilisation finale : le leadership aérospatial rencontre la croissance automobile

L'aérospatiale et la défense ont représenté 34,58 % du chiffre d'affaires 2025 et restent l'avant-garde technique, mais les volumes automobiles progresseront le plus rapidement à un CAGR de 7,74 %, portés par les plateformes électriques à batterie nécessitant des stratégies agressives de compensation de masse. Les achats dans l'énergie éolienne se sont assouplis en 2024 en raison de goulots d'étranglement logistiques, mais le pivot à long terme vers des éoliennes offshore de 15 MW garantit un appel stable sur l'approvisionnement en longerons en carbone.

Dans les infrastructures civiles, les armatures en polymères renforcés de fibres et les coffrages permanents améliorent la durabilité des ponts, renforcés par les autorités de transport approuvant les armatures non corrosives. La miniaturisation de l'électronique bénéficie de stratifiés à haute résistance diélectrique, et les équipements sportifs restent un créneau stable pour les fibres premium. TPI Composites a dépassé le cap des 100 000 pales, appliquant des cycles de polymérisation par apprentissage automatique qui réduisent les temps de cycle de 25 %.

Analyse géographique

L'Asie-Pacifique a généré 40,46 % des ventes de 2025 et devrait afficher un CAGR de 8,16 %, garantissant que le marché des composites renforcés de fibres reste ancré dans la région. Le HRC de Chine a investi 33,8 millions USD à Changshu pour développer la production en série de pièces thermodurcissables et thermoplastiques, tandis que Kineco Exel en Inde fournit désormais des planches en carbone pultrudées à Vestas depuis son site de Goa. Swancor de Taïwan a localisé l'approvisionnement en plaques de résine pour les projets offshore, approfondissant la chaîne de valeur régionale.

L'Amérique du Nord s'appuie sur une base aérospatiale bien établie et sur la réglementation en matière d'économie de carburant pour maintenir la demande. GKN Aerospace a doublé sa capacité d'assemblage à Chihuahua, au Mexique, ajoutant 200 emplois pour servir les programmes Gulfstream et HondaJet. Safran a étendu la capacité des moteurs LEAP à Querétaro, soulignant la montée en puissance du Mexique comme nœud de fabrication de composites. Des chercheurs du MIT ont développé le « nanocouturage » avec des nanotubes de carbone, augmentant le cisaillement interlaminaire de 62 % et laissant entrevoir de nouveaux gains d'allègement. L'Europe défend les mandats de recyclage et l'innovation en matériaux à faible teneur en carbone. Le projet FRAMES de Clean Sky 2 a validé le chauffage par lampe flash au xénon pour le placement automatisé de fibres pour les revêtements d'ailes en PEEK et PEKK, tandis que Strata et Solvay ont ouvert la première usine de préimprégné de la région Moyen-Orient et Afrique du Nord pour les pièces Boeing 777X à Al Ain, aux Émirats arabes unis. Le chiffre d'affaires des composites au Brésil a augmenté de 5,6 % pour atteindre 560 millions USD en 2024, indiquant un potentiel de croissance latent en Amérique du Sud.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matières premières amont et leur conversion en fibres de renfort (verre, carbone, aramide, basalte et fibres naturelles) et en systèmes matriciels (époxy, polyester/vinylester, et thermoplastiques hautes performances tels que PEEK/PEKK/PAEK, ainsi que des matrices métalliques et céramiques de niche). Les acteurs intermédiaires transforment les fibres et les résines en formes intermédiaires telles que tissus, rubans UD, préimprégnés et compounds, puis en pièces structurelles par drapage, enroulement filamentaire, pultrusion, RTM, moulage par compression/injection, et placement de fibres automatisé (AFP). La qualification en aval et la sécurité d'approvisionnement à long terme sont étroitement liées aux utilisateurs finaux, notamment l'aérospatiale et la défense, l'automobile, l'énergie éolienne, la construction (y compris les armatures en PRF) et l'électronique, où les équipementiers et fournisseurs de rang façonnent la sélection des matériaux, les voies de certification et les exigences d'approvisionnement.

Les récentes actions dans la chaîne d'approvisionnement mettent en évidence deux points de blocage récurrents : la disponibilité des matériaux aérospatiaux qualifiés et l'approvisionnement régional pour les applications stratégiques. Dans l'aérospatiale, la sécurité d'approvisionnement est renforcée par des accords pluriannuels et une extension des qualifications, notamment la signature par Syensqo et Toray Composite Materials America d'un accord mondial de cinq ans en janvier 2026 pour sécuriser l'approvisionnement en fibre de carbone haute performance, et l'extension par Toray Advanced Composites des qualifications NCAMP en mai 2026 pour son système composite thermoplastique TC1225/TORAYCA T700. Dans les applications électroniques et industrielles, la localisation s'accélère, comme en témoigne l'établissement par AGY et JPS Composite Materials d'une chaîne d'approvisionnement nord-américaine en février 2026 pour le tissu de fibre de verre à faible CTE utilisé dans les substrats de circuits intégrés avancés. Les efforts de circularité passent également des projets pilotes à des voies de conversion à échelle industrielle, comme l'extension par Exel Composites de l'utilisation de fibre de verre circulaire vers la pultrusion à échelle commerciale en 2026.

Paysage concurrentiel

Le marché des composites renforcés de fibres est modérément fragmenté. Toray Industries, Hexcel Corporation, Owens Corning et Mitsubishi Chemical Group sont en tête en termes d'échelle et d'intégration verticale, mais les entrants de niveau intermédiaire tirent parti de l'automatisation ou de niches de durabilité pour se différencier. Hexcel Corporation a enregistré une hausse des ventes de 21,3 % dans l'aérospatiale commerciale, reflétant la reprise des volumes au milieu des nœuds de la chaîne d'approvisionnement. Owens Corning a cédé son unité de renforcement en verre à Praana Group pour 755 millions USD afin de concentrer son attention sur les produits de construction, signalant un réalignement continu du portefeuille.

Les perturbateurs basés sur la technologie attirent des capitaux : Boston Materials a obtenu 13,5 millions USD pour son architecture de fibre en axe Z, avec la participation du bras de capital-risque de Mitsubishi Chemical Corporation. Les lignes de fibres enrichies au graphène en Arabie Saoudite illustrent la diversification souveraine dans les matériaux avancés, visant à capter les boîtiers électroniques et les logements de batteries pour véhicules électriques. Les investissements dans l'automatisation restent omniprésents, les équipementiers convergeant vers le placement automatisé de fibres, le moulage par transfert de résine à grande vitesse et les lignes Digital Composites pour assurer la répétabilité et la parité des coûts avec les emboutissages en aluminium.

Leaders du secteur des composites renforcés de fibres

TORAY INDUSTRIES, INC

Hexcel Corporation

Solvay

SGL Carbon

Teijin Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé est l'industrialisation de voies de fabrication à haute cadence qui réduisent le temps de cycle et élargissent la couverture de qualification, en particulier pour les structures aérospatiales et les pièces de mobilité à plus grand volume. En 2026, plusieurs fournisseurs ont fait progresser des systèmes à durcissement rapide et thermoplastiques visant un débit plus élevé et une certification plus rapide, notamment Toray Composite Materials America qui a introduit son système de préimprégné à durcissement rapide 3960-FC (avec une réduction du temps de durcissement rapportée allant jusqu'à 45 %) et Toray Advanced Composites qui a étendu les qualifications NCAMP pour son système composite thermoplastique TC1225 LMPAEK. Ensemble, ces étapes s'inscrivent dans une évolution plus large vers l'abandon de la production intensive en autoclave, car le moulage sous presse, le placement/dépose de rubans AFP, et le traitement thermoplastique répondent aux exigences de cadence de production et aux contraintes de productivité de la main-d'œuvre.

Un autre domaine d'opportunité est le développement et la régionalisation de la capacité et des grades de fibre de carbone (haute résistance et haut module) afin d'atténuer les tensions sur les matériaux et de réduire la dépendance à un approvisionnement géopolitiquement concentré. En 2026, les indices incluent une nouvelle capacité en cours de montée en puissance en Chine, comme la mise en production par Sinopec Shanghai Petrochemical de la Phase I d'un projet de fibre de carbone à gros toron de 30 000 tonnes, et le démarrage par CNBM de plusieurs lignes de production haute performance dans le Jiangsu, dont une ligne de grade T1100, aux côtés d'ajouts européens tels que le démarrage d'une nouvelle capacité par Toray Carbon Fibers Europe à Abidos, en France (avec une montée en puissance opérationnelle complète évoquée pour le second semestre 2026). L'espace blanc lié à la durabilité est également concentré sur les intrants composites recyclés et circulaires et la teneur en résine biosourcée. Des lancements de produits tels que le Hexcel HexPly M949 (15 % de teneur en carbone biosourcé, annoncé en juillet 2026) et des initiatives de mise à l'échelle autour des systèmes de fibre de verre circulaire indiquent une demande d'approvisionnement croissante de la part des marchés finaux réglementés et sensibles à l'image de marque, sans nécessiter une refonte complète des équipements de fabrication de pièces en aval.

Développements récents du secteur

- Juillet 2026 : Syensqo s'est associé à Bucci Composites pour mettre en œuvre la technologie Syensqo DDF pour la production de masse de pièces composites automobiles. Cette collaboration vise un traitement plus rapide et plus reproductible adapté à la fabrication en série, soutenant une utilisation plus large des composites renforcés de fibres au-delà des programmes à faible volume.

- Février 2026 : Toray Composite Materials America a obtenu la qualification NCAMP pour son système de préimprégné 3960, y compris une configuration utilisant la fibre de carbone à module intermédiaire TORAYCA T1100 pour les applications aérospatiales et de défense. La qualification NCAMP renforce les références du système de matériaux utilisé dans les programmes aéronautiques, contribuant à réduire les obstacles liés à la certification et aux listes de matériaux approuvés.

- Février 2025 : Owens Corning a finalisé la vente de son activité de renforts en fibre de verre à Praana Group pour 755 millions USD. Cette cession a remodelé les portefeuilles de fournisseurs dans le domaine du renforcement verrier et a signalé une restructuration continue des chaînes de valeur allant des composites de base aux composites techniques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des matériaux composites renforcés de fibres et des pièces composites utilisés dans les applications industrielles et commerciales, où une fibre de renfort est combinée à une matrice pour conférer résistance, rigidité ou résistance à la corrosion au produit final.

Exclusions du périmètre : nous excluons les kits de réparation ponctuels, les systèmes de résine pure vendus sans renfort, et les déchets composites recyclés échangés en tant que déchets.

Aperçu de la segmentation

- Par type de fibre

- Fibres de carbone

- Fibres de verre

- Fibres d'aramide

- Fibres de bore

- Autres types de fibres (fibres de basalte, fibres naturelles, etc.)

- Par matrice

- Composites à matrice polymère

- Composites à matrice métallique

- Composites céramiques

- Composites carbone-carbone

- Composites hybrides

- Par procédé de fabrication

- Stratification (manuelle/par projection)

- Enroulement filamentaire

- Pultrusion

- Moulage par transfert de résine

- Placement automatisé de fibres et pose de ruban

- Moulage par compression et injection

- Impression 3D / Fabrication additive

- Par industrie d'utilisation finale

- Aérospatiale et défense

- Automobile

- Énergie éolienne

- Bâtiment et construction

- Électrique et électronique

- Articles de sport

- Autres industries d'utilisation finale (marine, pétrole et gaz, etc.)

- Par géographie (valeur)

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie Saoudite

- Afrique du Sud

- Moyen-Orient et Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle solide sur la consommation, la production et l'activité des utilisateurs finaux de composites. Nous nous référons à des sources publiques telles que l'USGS pour le contexte des minéraux et métaux, le US Census Bureau et Eurostat pour les séries de production industrielle et de commerce, UN Comtrade pour les signaux de flux transfrontaliers, et l'Agence internationale de l'énergie pour les indicateurs d'énergie et de renouvelables liés aux constructions éoliennes. Pour les signaux de demande aérospatiale et automobile, nous examinons également des sources telles que les publications de la FAA et les communications de la NHTSA, qui aident à vérifier les cadences de construction, les règles de sécurité et l'orientation vers l'allègement.

Les rapports annuels d'entreprises, les présentations aux investisseurs et les notes techniques sont utilisés pour comprendre le mix produit, les mentions de capacité et tout commentaire sur les prix, puis ces indices sont comparés à une couverture de presse réputée et aux sites d'associations lorsqu'ils sont disponibles. Parallèlement, nous utilisons des abonnements payants axés sur les données financières et l'intelligence d'entreprise, des bases de données de brevets, et une base de données de flux d'expédition import-export pour vérifier la cohérence de la direction des volumes et des points chauds d'application. Ces sources documentaires sont données à titre illustratif, et des références publiques supplémentaires ont été consultées pour collecter des données, vérifier les hypothèses et clarifier les questions ouvertes.

Entretiens et enquêtes primaires

Le travail primaire sert à mettre à l'épreuve ce que les sources documentaires ne peuvent pas totalement montrer, en particulier le comportement actuel des prix, les schémas de substitution et le calendrier d'adoption selon les usages finaux. Nous échangeons avec un ensemble de fournisseurs de matières premières, de fabricants de composites, de distributeurs et d'utilisateurs achats ou ingénierie dans les principales régions de la demande, afin de pouvoir concilier les discussions sur les capacités avec l'activité réelle des commandes. Les données issues de ces échanges sont ensuite utilisées pour combler les lacunes, confirmer les plages de variables et aligner les hypothèses finales du modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Directions générales : 14 % | Asie-Pacifique : 42 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 32 % |

| Acteurs plus petits : 21 % | Managers : 45 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement de base utilise une approche descendante où les bassins de demande des usages finaux sont reconstitués à partir de l'activité de construction et des indicateurs de production, puis convertis en valeur composite à l'aide de taux de pénétration et d'intensité matérielle typique par application. En pratique, le modèle s'appuie sur des variables telles que les cycles de production aéronautique et de défense, la production de véhicules et l'adoption de l'allègement, les ajouts de turbines éoliennes, l'activité de construction, et la répartition des types de fibres et des choix de matrices qui influencent les prix de vente moyens. Lorsque les prix sont volatils, nous normalisons sur des hypothèses de moyenne annuelle afin que le calendrier des devises et les pics ponctuels ne surestiment pas le marché.

Les résultats sont ensuite recoupés avec des approximations ascendantes sélectives, telles que l'agrégation d'un échantillon de revenus de fournisseurs par application, la vérification des retours de canal sur les mouvements de volume, et l'application d'un PVM échantillonné multiplié par le tonnage estimé pour quelques cas d'usage majeurs afin de vérifier que les totaux restent dans une fourchette réaliste. Lorsque certains sous-marchés présentent une divulgation limitée, les lacunes sont comblées en utilisant des indicateurs de substitution tels que les indices de production industrielle et les flux commerciaux, suivis d'un ajustement d'expert afin que les parts implicites ne s'écartent pas du comportement réel d'approvisionnement. Pour les prévisions, nous utilisons principalement l'analyse de scénarios appuyée par une régression multivariée sur les principaux moteurs de la demande, puis la trajectoire de croissance finale est alignée sur ce que les répondants du secteur considèrent comme réalisable par région et par usage final.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants tels que les mouvements import-export, les tendances de production des usages finaux et les changements de capacité connus, afin de repérer rapidement les écarts anormaux. Si une région ou une application présente une variation inhabituelle, nous réexaminons les variables d'entrée, revérifions les facteurs de conversion et recontactons les experts lorsque l'écart ne peut être expliqué par des données publiques. Avant validation finale, le travail est revu en plusieurs étapes afin que les calculs, les unités et le traitement des devises restent cohérents d'une année sur l'autre.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements importants surviennent, tels que des expansions de capacité majeures, des changements réglementaires ou des chocs de demande sur de grands usages finaux. Juste avant la livraison, nous effectuons une nouvelle passe sur les hypothèses clés et toute publication macroéconomique ou sectorielle récente afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Comparaison du dimensionnement du marché des composites renforcés de fibres de Mordor Intelligence avec d'autres estimations publiées

Il est normal de constater des valeurs de marché différentes pour les composites renforcés de fibres, car les éditeurs n'utilisent pas toujours les mêmes périmètres, calendriers et logiques de tarification. Les différences proviennent généralement de ce qui est compté comme faisant partie du marché (matériaux seuls contre matériaux plus pièces fabriquées), de la manière dont les fibres et les matrices sont regroupées, et de la question de savoir si la tarification est traitée comme une moyenne mondiale unique ou autorisée à varier selon la région et l'usage final.

En suivant les signaux de demande au niveau des applications et en actualisant les hypothèses clés de tarification et de pénétration, Mordor Intelligence maintient l'estimation liée à l'endroit où les composites sont réellement consommés, plutôt que de mélanger des ventes de résine seule adjacentes ou la valeur des déchets recyclés. Des écarts apparaissent également lorsqu'une étude part d'un ensemble restreint d'usages finaux comme l'aérospatiale et le transport, ou lorsque les prévisions sont construites à partir d'un scénario agressif sans vérification croisée par rapport aux constructions éoliennes, à la production de véhicules et à l'orientation de la production industrielle. Le calendrier de conversion des devises et l'année de base choisie peuvent encore élargir les écarts, même lorsque le récit de croissance sous-jacent semble similaire.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 108,28 milliards USD (2026) | |

| Éditeur commercial A | 60,34 milliards USD (2024) | Utilise une année de base antérieure et une capture de valeur plus étroite qui peut sous-estimer les pièces composites fabriquées, tandis que la tarification est souvent généralisée entre les régions, ce qui tire le total vers le bas. |

| Cabinet de conseil mondial B | 111,17 milliards USD (2026) | Utilise une année similaire mais peut différer sur des inclusions comme les systèmes matriciels spécialisés et les composites hautes températures, et peut appliquer une progression de PVM régionale et une courbe d'adoption différentes selon l'usage final. |

Le tableau montre que l'écart s'explique principalement par les limites du périmètre et la manière dont la tarification et l'adoption sont intégrées dans le modèle. Lorsque les intrants sont reliés à des indicateurs de demande clairs, puis vérifiés par rapport à la réalité de l'offre, la valeur de marché qui en résulte devient plus facile à suivre, à reproduire et à mettre à jour à mesure que les conditions évoluent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des composites renforcés de fibres ?

Le marché des composites renforcés de fibres est évalué à 108,28 milliards USD en 2026 et devrait atteindre 152,19 milliards USD d'ici 2031.

Quelle région est en tête du marché des composites renforcés de fibres ?

L'Asie-Pacifique détenait une part de 40,46 % en 2025 et progresse à un CAGR de 8,16 % jusqu'en 2031.

Quel secteur d'utilisation finale génère la demande la plus élevée ?

Les applications aérospatiales et de défense ont dominé avec une part de revenus de 34,58 % en 2025, en raison de la forte teneur en composites des nouveaux programmes aéronautiques.

Quel frein majeur pourrait ralentir la croissance du marché ?

Les coûts élevés des matières premières et de traitement réduisent actuellement les prévisions de CAGR de 1,40 point de pourcentage, malgré les initiatives continues de réduction des coûts.

Comment les composites sont-ils recyclés ?

Les techniques émergentes de dépolymérisation chimique et de pyrolyse optimisée permettent désormais de récupérer jusqu'à 93,5 % du module des fibres, bien que la capacité mondiale de recyclage soit encore en retard par rapport aux volumes de déchets projetés.

Dernière mise à jour de la page le: