Taille et Part du Marché des Composites Renforcés de Fibres Naturelles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

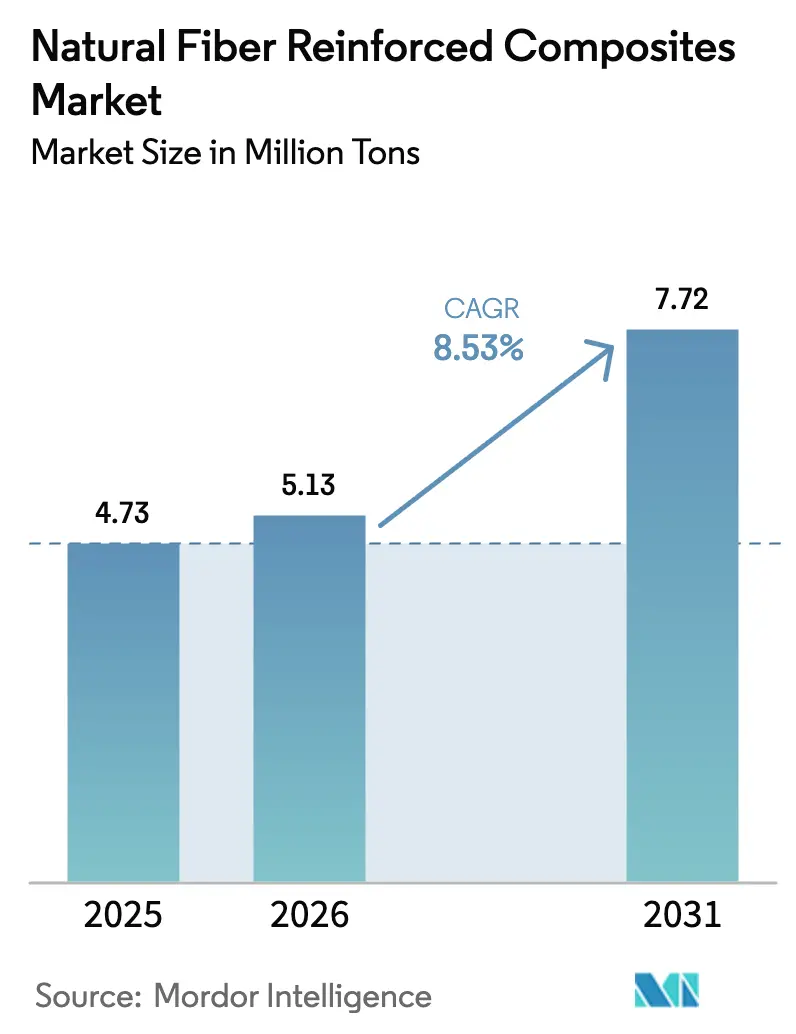

| Volume du Marché (2026) | 5.13 Millions de tonnes |

| Volume du Marché (2031) | 7.72 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 8.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

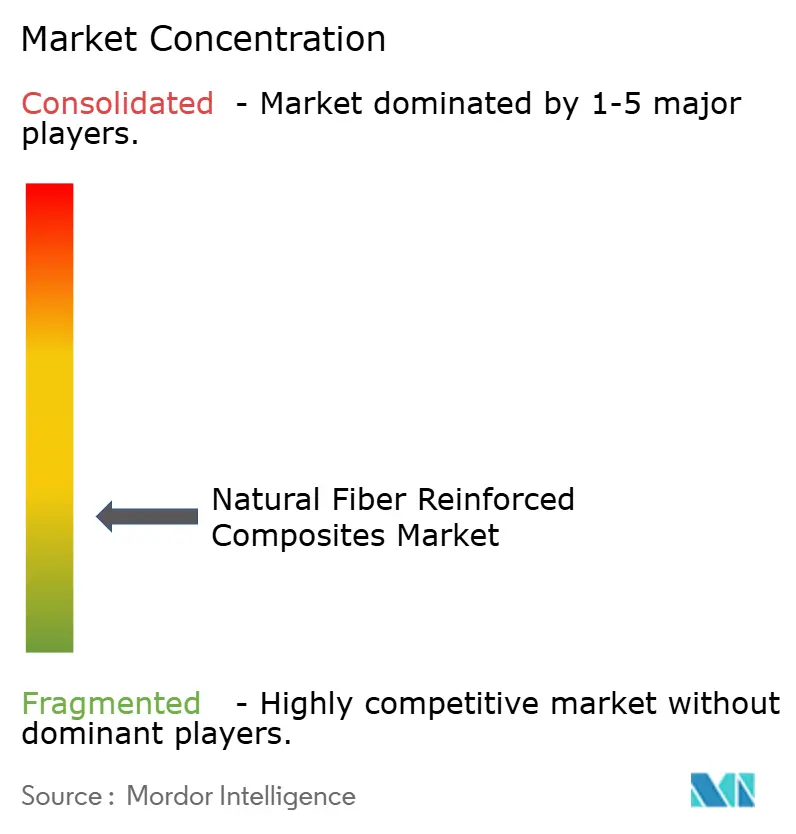

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Composites Renforcés de Fibres Naturelles par Mordor Intelligence

La taille du Marché des Composites Renforcés de Fibres Naturelles devrait passer de 4,73 millions de tonnes en 2025 à 5,13 millions de tonnes en 2026 et devrait atteindre 7,72 millions de tonnes d'ici 2031, à un CAGR de 8,53 % sur la période 2026-2031. L'accélération de la demande découle des obligations d'allègement des véhicules électrifiés, des crédits de construction verte dans le secteur de la construction et des reconceptions de pales d'énergie renouvelable qui spécifient une teneur en matières biosourcées. Les fournisseurs automobiles de rang 1 alignent leurs nomenclatures sur la directive européenne relative aux véhicules hors d'usage, en remplaçant la fibre de verre par des fibres libériennes pour atteindre les objectifs de réutilisabilité de 85 %. Les prescripteurs en construction obtiennent désormais des points LEED et BREEAM pour les terrasses ou les revêtements intégrant des charges lignocellulosiques, ce qui stimule les volumes de commandes de composites bois-plastique. Les matrices thermoplastiques dominent car le polypropylène peut être moulé par injection à haut débit, tandis que les nouveaux polymères biosourcés réduisent les coûts de résine de plus de 20 % dans l'usine thaïlandaise de NatureWorks d'une capacité de 75 000 tonnes par an. L'Asie-Pacifique est en tête des volumes grâce aux réglementations chinoises sur la recyclabilité et au boom de la rénovation résidentielle en Inde ; l'Europe se classe deuxième mais fixe le rythme technologique grâce au traitement des fibres au CO₂ supercritique et aux presses de compression servo-hydrauliques.

Principaux Enseignements du Rapport

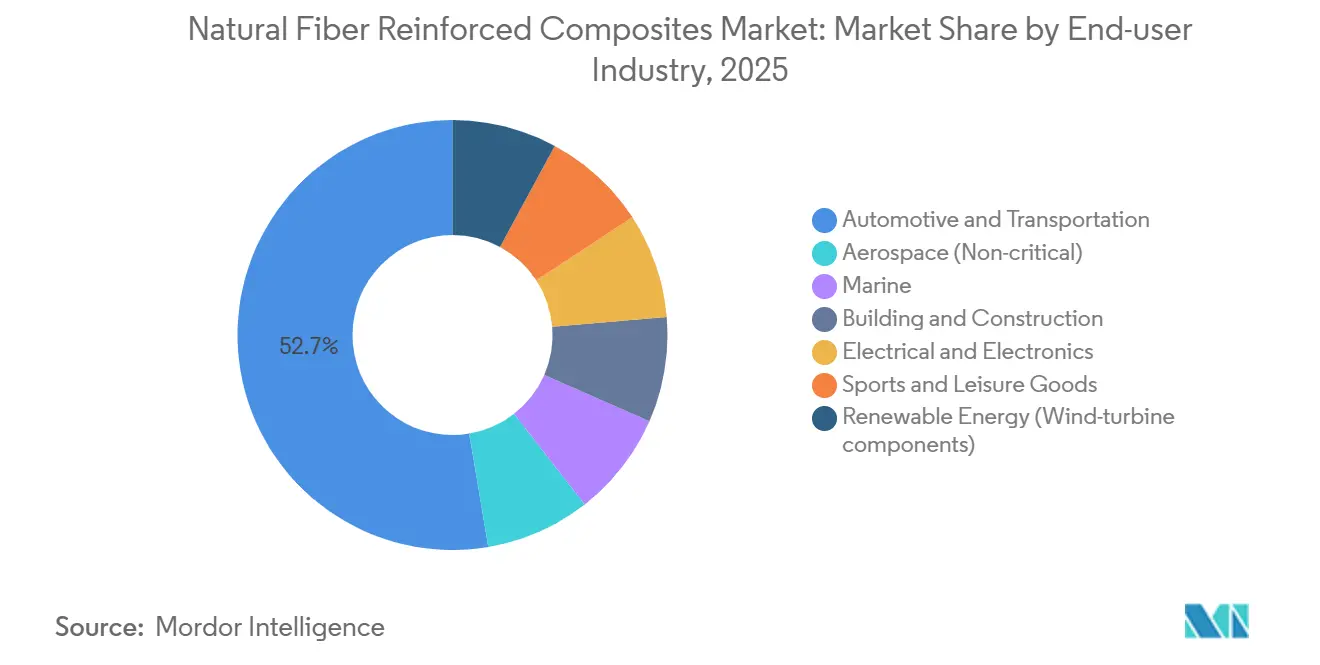

- Par secteur d'utilisation finale, l'automobile représentait 52,66 % de la part du marché des composites renforcés de fibres naturelles en 2025, tandis que l'énergie renouvelable progresse à un CAGR de 9,91 % jusqu'en 2031.

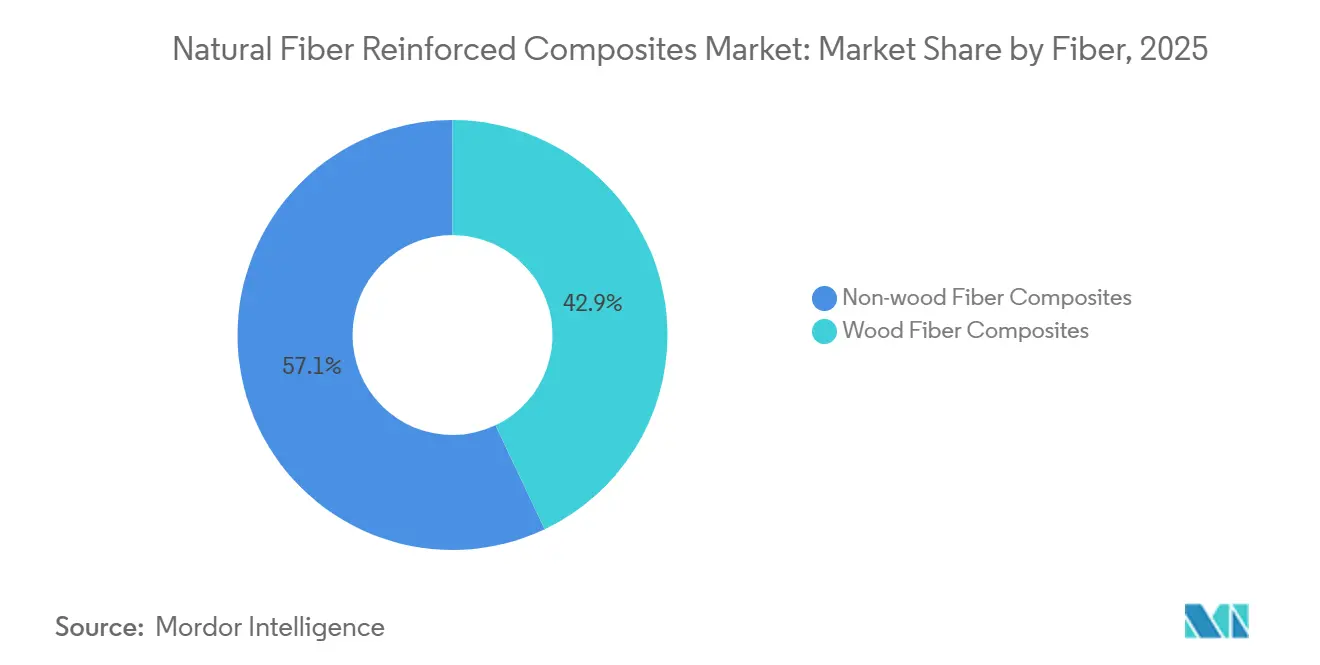

- Par type de fibre, le bois représentait 42,94 % de la taille du marché des composites renforcés de fibres naturelles en 2025, tandis que les fibres non ligneuses se développent à un CAGR de 9,45 %.

- Par matrice polymère, les thermoplastiques étaient en tête avec 55,82 % de la part du marché des composites renforcés de fibres naturelles en 2025 ; les polymères biosourcés affichent la croissance la plus rapide à un CAGR de 9,21 %.

- Par voie de traitement, le moulage par compression représentait 47,65 % de la taille du marché des composites renforcés de fibres naturelles en 2025, mais la fabrication additive devrait progresser à un CAGR de 9,67 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capturé 42,25 % de la part du marché des composites renforcés de fibres naturelles en 2025 et devrait croître à un CAGR de 9,10 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Composites Renforcés de Fibres Naturelles

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression législative pour les objectifs de recyclabilité des véhicules | +2.1% | Europe, Amérique du Nord, Chine | Moyen terme (2-4 ans) |

| Adoption rapide de l'allègement dans les plateformes de véhicules électriques | +2.5% | Mondial, cœur Asie-Pacifique avec extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Avancées dans les lignes de moulage par injection et par compression à haut débit | +1.4% | Amérique du Nord, Europe, pôles de fabrication Asie-Pacifique | Moyen terme (2-4 ans) |

| Évolution vers les certifications de construction verte dans les matériaux de construction | +1.2% | Amérique du Nord, Europe, métropoles sélectionnées d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence de lignes de modification des fibres au CO₂ supercritique permettant des pièces semi-structurelles | +0.9% | Europe, pôles de R&D en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression Législative pour les Objectifs de Recyclabilité des Véhicules

La directive européenne révisée relative aux véhicules hors d'usage, en vigueur depuis 2024, oblige les constructeurs automobiles à atteindre 85 % de recyclabilité en masse sous peine d'amendes de 500 EUR par véhicule non conforme, stimulant des substitutions immédiates vers des modules de portes en lin et en chanvre. Le ministère chinois de l'Industrie et des Technologies de l'Information a suivi avec une règle de recyclabilité de 90 % pour les marques nationales d'ici 2030, déclenchant des achats pilotes d'encoffrements de batteries en fibres libériennes. Les constructeurs automobiles subissent une pression indirecte car la Californie attribue des scores carbone sur le cycle de vie aux dossiers de pièces, orientant les approvisionnements vers des composés biosourcés présentant une teneur en CO₂ incorporé inférieure de 60 % à celle du polypropylène vierge. BMW a conclu un contrat d'achat à long terme avec Bcomp en 2025 pour garantir l'approvisionnement en lin et éviter les pénalités réglementaires[1]BMW Group, "BMW Expands Use of Flax Composites," bmwgroup.com. À mesure que les échéances législatives convergent, le marché des composites renforcés de fibres naturelles connaît une demande tirée intégrée sur trois continents.

Adoption Rapide de l'Allègement dans les Plateformes de Véhicules Électriques

Les voitures électriques à batterie transportent 200 kg de masse supplémentaire qui érode l'autonomie ; remplacer la fibre de verre par un composite de chanvre réduit de 15 % le poids des dossiers de sièges et des tablettes arrière, ce qui se traduit par environ 0,3 km d'autonomie supplémentaire par kilogramme économisé et 15 USD d'économies sur la batterie par véhicule. Des tests en laboratoire en 2025 ont montré que les composés chanvre-PP atteignaient une résistance à la traction de 85 MPa et un module de flexion de 6,5 GPa, comblant l'écart de performance avec la fibre de verre. Tesla a signalé les pièces en fibres naturelles comme levier de réduction des coûts pour son prochain Model 2, indiquant une diffusion au-delà des marques européennes haut de gamme[2]Tesla, "Supplier Summit 2024 Materials Brief," tesla.com. Les start-ups chinoises NIO et XPeng ont lancé des programmes de panneaux de portes en lin en validation pour la production 2027, soulignant la portée mondiale de la demande liée aux véhicules électriques. Ces évolutions accélèrent la pénétration sur le marché des composites renforcés de fibres naturelles avant les calendriers de parité des groupes motopropulseurs.

Avancées dans les Lignes de Moulage par Injection et par Compression à Haut Débit

Les temps de cycle pour les feuilles de fibres naturelles moulées par compression sont passés de 180 s en 2020 à moins de 90 s après l'installation de presses servo-hydrauliques avec contrôle en boucle fermée de la température et de la longueur des fibres. Les extrudeuses bivis maintiennent des rapports d'aspect des fibres libériennes supérieurs à 20:1, augmentant la résistance à la traction de 25 % et permettant la substitution dans les supports semi-structurels. L'expansion de FlexForm au Michigan en 2025 ajoute 12 machines de grande tonnage, validant les économies d'échelle pour les programmes automobiles de 50 000 unités. La durée de vie des outillages a dépassé 500 000 cycles, atteignant la parité des coûts avec les moules en fibre de verre et facilitant les obstacles à l'approvisionnement pour les fournisseurs de rang 1. Ces gains de débit rendent le marché des composites renforcés de fibres naturelles compétitif dans des contextes à haut volume qui étaient auparavant hors de portée.

Évolution vers les Certifications de Construction Verte dans les Matériaux de Construction

LEED v4.1 et BREEAM 2024 accordent des crédits lorsque la teneur en matières biosourcées dépasse 25 % en masse, incitant les architectes à sélectionner des composites bois-plastique pour les terrasses et les revêtements. Trex a indiqué que 68 % de son chiffre d'affaires du troisième trimestre 2024 provenait de terrasses éligibles aux points LEED, prouvant le pouvoir de fixation des prix dans les projets certifiés. L'Allemagne a introduit en 2025 un seuil carbone via le DGNB que les matériaux de façade doivent respecter, favorisant les profilés PVC à fibres de bois capables de séquestrer 15 kg de CO₂ par mètre carré. UPM Formi a obtenu des certifications BREEAM Excellent sur trois bureaux au Royaume-Uni en 2025, illustrant que la certification est devenue un prérequis. La prime de prix de 3 % à 5 % sur les composites certifiés compense leur pénalité de coût matière de 10 % à 15 %, renforçant la croissance sur le marché des composites renforcés de fibres naturelles.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Absorption d'humidité provoquant une instabilité dimensionnelle | -1.3% | Mondial, aigu dans les régions tropicales et côtières | Court terme (≤ 2 ans) |

| Stabilité thermique limitée restreignant le traitement à haute température | -0.9% | Mondial, particulièrement en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante en biométhanisation en concurrence pour les matières premières lignocellulosiques | -0.7% | Zones agricoles d'Europe et d'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Absorption d'Humidité Provoquant une Instabilité Dimensionnelle

Les fibres naturelles absorbent 8 % à 12 % d'eau à 85 % d'humidité relative, faisant gonfler les pièces et affaiblissant les liaisons matricielles. Les revêtements secondaires en polyuréthane ou la coextrusion de polyéthylène ajoutent 0,40 à 0,60 USD par kg aux coûts de fabrication, tandis que l'acétylation réduit l'absorption d'humidité à 4 % mais augmente les prix des fibres de 25 %. Une étude de l'ORNL de 2025 a montré une perte de résistance à la flexion de 15 % après 1 000 h d'exposition à 95 % d'humidité pour des panneaux chanvre-PP. Les applications marines restent limitées aux modules de cabine au-dessus de la ligne de flottaison, et l'intégration dans les carrosseries extérieures automobiles est retardée jusqu'à ce que les barrières multicouches ou les peaux hybrides en verre deviennent courantes. Cette contrainte ralentit l'adoption sur le marché des composites renforcés de fibres naturelles pour les applications exposées à l'humidité.

Stabilité Thermique Limitée Restreignant le Traitement à Haute Température

Les fibres cellulosiques commencent à se dégrader à 180 °C, limitant les fenêtres de traitement à 160 °C–180 °C. Le polyamide 6 et le polybutylène téréphtalate nécessitent des températures de fusion ≥ 220 °C, empêchant le renforcement par fibres libériennes. Les pièces sous capot exposées à 120 °C en ambiance et à des pics de 150 °C restent donc avec du PA6 renforcé de fibre de verre. Les thermodurcissables durcissent à des températures plus basses mais entravent la recyclabilité. La résine ARBOFORM à base de lignine de TECNARO illustre une atténuation partielle mais dégrade toujours les fibres lors du compoundage au-dessus de 190 °C. Sans percées permettant d'élever le plafond de température, le marché des composites renforcés de fibres naturelles reste orienté vers les pièces intérieures et semi-structurelles, limitant la pénétration à environ 60 % de l'ensemble des opportunités du marché des composites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Fibre : Le Bois Domine, les Fibres Non Ligneuses s'Accélèrent grâce aux Gains de Performance

La fibre de bois a capturé 42,94 % de la part du marché des composites renforcés de fibres naturelles en 2025 grâce à son faible coût de matière première et à ses chaînes d'approvisionnement établies pour les terrasses. Les fibres libériennes non ligneuses afficheront un CAGR de 9,45 % jusqu'en 2031, BMW et Volvo intégrant des panneaux de portes en lin 25 % plus minces tout en répondant aux exigences de rigidité en cas de choc. La capacité de décorticage du chanvre au Canada et aux États-Unis a quadruplé entre 2024 et 2026, garantissant l'approvisionnement pour les programmes automobiles. Des projets européens mélangent également du kénaf et du jute dans des coques de sièges, améliorant l'efficacité mécanique par kilogramme.

En parallèle, les déchets de coton alimentent des nattes d'isolation acoustique pour les habitacles de véhicules électriques, et les fibres de banane et de sisal soutiennent la production de garnitures de coffre au Brésil. L'ampliTex de Bcomp, tissu de lin tissé, permet des panneaux aérospatiaux semi-structurels qui affichent des primes de 40 % par rapport à la farine de bois ordinaire, poussant les fournisseurs vers le haut de la chaîne de valeur. À mesure que les indicateurs de réduction du carbone se durcissent, les constructeurs automobiles privilégient les fibres offrant le meilleur rapport rigidité/CO₂, orientant la croissance future vers les fibres libériennes haut de gamme au sein du marché des composites renforcés de fibres naturelles.

Par Matrice Polymère : Les Thermoplastiques en Tête, les Polymères Biosourcés Gagnent du Terrain

Les thermoplastiques représentaient 55,82 % du volume 2025, portés par la compatibilité du polypropylène avec les fenêtres de moulage à 170 °C. Les boucles de recyclage mécanique réduisent les coûts du cycle de vie pour les garnitures intérieures moulées par injection. Cependant, la demande de polymères biosourcés augmente à un CAGR de 9,21 %. Le coût du PLA Ingeo de NatureWorks est tombé à 2,20 USD par kg après son expansion en Thaïlande, permettant des mélanges PLA-lin dans les boîtiers d'électronique grand public à parité de coût avec l'ABS. Les thermodurcissables restent pertinents pour les longerons d'éoliennes et les coques marines où le moulage par transfert de résine fixe des températures de transition vitreuse élevées, malgré les obstacles au recyclage. Le chlorure de polyvinyle renforcé de farine de pin renforce les profilés de fenêtres pour les codes d'incendie stricts, contournant les retardateurs de flamme halogénés. Dans l'ensemble, les différentes voies de résine reflètent les besoins des marchés finaux : l'automobile pousse les mélanges de PP recyclé, la construction préfère les composites bois-PVC, et les acteurs des énergies renouvelables se tournent vers les hybrides époxy-fibres libériennes.

Par Technologie de Traitement : Le Moulage par Compression Prévaut, la Fabrication Additive Émerge

Le moulage par compression représentait 47,65 % de la taille du marché des composites renforcés de fibres naturelles en 2025, les presses servo-hydrauliques traitant de grands boucliers de soubassement en cycles de 75 s. La fabrication additive est la voie à la croissance la plus rapide à un CAGR de 9,67 %, portée par des imprimantes 3D grand format qui déposent des granulés de PLA à 40 % de lin. Les prestataires de maintenance d'éoliennes impriment désormais des boîtiers de drones d'inspection à topologie optimisée, réduisant le délai d'exécution de six semaines à cinq jours. Le moulage par injection maîtrise les géométries complexes, maintenant des longueurs de fibres supérieures à 3 mm avec des extrudeuses bivis. La pultrusion produit des traverses de poteaux électriques avec des fractions volumiques de lin de 55 %, réduisant la masse de 30 % par rapport à l'acier. À mesure que les fabricants d'outillages intègrent la détection en temps réel de l'orientation des fibres, les taux de rebut tombent en dessous de 2 %, renforçant la confiance des acheteurs sur le marché des composites renforcés de fibres naturelles.

Par Secteur d'Utilisation Finale : L'Automobile Domine, l'Énergie Renouvelable en Forte Progression

Les livraisons automobiles représentaient 52,66 % de la part du marché des composites renforcés de fibres naturelles en 2025 ; les programmes des constructeurs automobiles se développent rapidement car chaque kilogramme retiré d'un véhicule électrique économise 15 USD en coût de batterie. L'énergie renouvelable enregistrera la croissance la plus rapide, avec un CAGR de 9,91 %, car les fabricants de pales offshore adoptent des bords de fuite en lin qui réduisent la masse logistique de 8 %. Les terrasses et façades de construction maintiennent une croissance régulière grâce aux crédits LEED, tandis que l'adoption marine reste de niche dans l'attente de percées en matière de barrières à l'humidité. La pénétration dans les intérieurs de cabines aérospatiales se poursuit car les fibres naturelles surpassent l'aluminium en termes d'amortissement des vibrations et de toxicité des fumées. Ces évolutions démontrent que les réglementations en aval et les économies de coûts orientent conjointement la demande sur l'ensemble du marché des composites renforcés de fibres naturelles.

Analyse Géographique

L'Asie-Pacifique détenait 42,25 % de la part du marché des composites renforcés de fibres naturelles en 2025, progressant à un CAGR de 9,10 % jusqu'en 2031, portée par les mandats de recyclabilité chinois et la vague de rénovation résidentielle en Inde. La taille du marché des composites renforcés de fibres naturelles dans la région dépassera 3,5 millions de tonnes d'ici 2031. Les règles du MIIT chinois favorisent les garnitures en fibres libériennes pour les encoffrements de batteries, tandis que la nouvelle ligne d'extrusion de 15 000 t de Wuhu Haoxuan approvisionne les terrasses pour les promenades municipales. Les usines d'Asie du Sud-Est traitent des fibres de noix de coco et de banane à des coûts d'alimentation inférieurs à 300 USD la tonne, rendant les profilés extrudés compétitifs en termes de coût par rapport au bardage en vinyle.

L'Europe se classe deuxième en volume mais mène l'innovation. Les fournisseurs allemands utilisent le traitement au CO₂ supercritique pour augmenter la rigidité du lin de 33 %, permettant des cadres de sièges semi-structurels. Le régime BREEAM du Royaume-Uni et le code RE2020 français accordent des points carbone pour les façades biosourcées, poussant les architectes vers le bardage PVC à fibres de bois. Les scieries nordiques détournent les sous-produits forestiers vers des mélanges Formi en polypropylène, resserrant les boucles circulaires.

L'Amérique du Nord exploite la sciure récupérée et les films post-consommation. Trex utilise 95 % d'intrants déchets, améliorant ses marges brutes à 38 % en 2025. Les règles de l'ACEUM favorisent des chaînes d'approvisionnement régionalisées ; les fournisseurs de rang 1 mexicains moulent des garnitures de coffre en fibres naturelles pour les constructeurs automobiles de Detroit. L'Amérique du Sud dispose d'abondantes matières premières en bagasse, banane et sisal, mais une capacité de compoundage limitée plafonne la conversion domestique.

Le Moyen-Orient et l'Afrique restent exploratoires ; les projets des Émirats arabes unis utilisent des panneaux à âme en fibres de palmier dattier dans des tours certifiées LEED Platine, mais la logistique d'approvisionnement large est encore naissante. Ces dynamiques régionales montrent que la pression réglementaire et la disponibilité des matières premières façonnent la trajectoire du marché des composites renforcés de fibres naturelles.

Analyse de la chaîne de valeur

La chaîne de valeur commence en amont avec la culture et la collecte de matières premières lignocellulosiques (résidus de bois, lin, chanvre, kénaf, jute, sisal, coco et sous-produits agricoles), suivies d'un traitement primaire tel que le rouissage ou le décorticage, le nettoyage, le séchage et le triage. Les étapes intermédiaires comprennent le calibrage des fibres ou les traitements de surface visant à améliorer l'adhérence fibre-matrice et la résistance à l'humidité, la conversion en formes semi-finies (farine de bois, non-tissés, fils, rubans et tissus tissés), et le compoundage avec des matrices polymères (notamment le polypropylène, le PVC et des polymères biosourcés tels que le PLA) à l'aide d'extrusion à double vis et de granulation. La fabrication en aval couvre ensuite le moulage par injection, le moulage par compression, la pultrusion, ainsi que l'infusion de résine ou le RTM pour produire des pièces destinées aux modules intérieurs automobiles, aux produits de construction (terrasses, revêtements, profilés de fenêtres) et à certains composants d'énergie renouvelable et marins, avec une distribution via les réseaux d'équipementiers et de fournisseurs de niveaux, les canaux de matériaux de construction et les distributeurs spécialisés en composites.

Les principaux points de blocage se concentrent sur la cohérence des matières premières et des procédés. Les fibres naturelles varient en longueur, en teneur en humidité et en propriétés mécaniques, ce qui entraîne des spécifications plus strictes et un contrôle qualité entrant plus rigoureux, et augmente les besoins de traitement pour éviter le gonflement et les dérives dimensionnelles. La mise à l'échelle dépend également d'une infrastructure localisée pour la préparation des fibres et des textiles semi-finis, et lorsque celle-ci n'est pas en place, la logistique et les délais de qualification s'allongent, en particulier pour les renforts à base de tissus. En 2026, les actions du secteur ont indiqué une industrialisation plus poussée de la chaîne. AVIC ACCTech a finalisé des accords lors du SAMPE China 2026, incluant une plateforme multipartite axée sur les composites à fibres naturelles ainsi qu'un pacte de R&D conjoint avec Michelin Group, tandis que Demgy Group a présenté FLAXCOMP, un concept de composite thermoplastique recyclable à base de lin. Des mouvements de localisation parallèles, comme l'ouverture par Circular Structures USA Inc. d'un entrepôt et d'un showroom à Roanoke, en Virginie, pour approvisionner en composites de lin les constructeurs de bateaux nord-américains, suggèrent également que les distributeurs et transformateurs se rapprochent des utilisateurs finaux afin de réduire les délais et d'élargir l'adoption.

Paysage Concurrentiel

Le marché des composites renforcés de fibres naturelles est modérément fragmenté. Les leaders du marché stimulent la croissance grâce à une innovation produit continue et à des expansions stratégiques. Les entreprises allouent des investissements substantiels à la recherche et au développement pour concevoir des solutions composites haute performance et respectueuses de l'environnement avec de faibles exigences de maintenance. L'intégration verticale des installations de recyclage avec les opérations de fabrication démontre une efficacité opérationnelle, permettant un meilleur contrôle de la qualité des matières premières et l'optimisation de la chaîne d'approvisionnement. Les alliances stratégiques avec les fournisseurs de matières premières et les entreprises de recyclage garantissent un approvisionnement durable en fibres naturelles et en polymères. Pour capitaliser sur les opportunités dans les régions à secteurs de la construction et de l'automobile en expansion, les acteurs clés étendent leur portée géographique via des partenariats de distribution et la création de nouvelles installations de fabrication. Le secteur accorde également la priorité au développement de produits offrant une durabilité supérieure, une résistance aux intempéries et un attrait esthétique pour répondre aux demandes évolutives des consommateurs.

Leaders du Secteur des Composites Renforcés de Fibres Naturelles

Trex Company Inc.

The AZEK Company Inc.

Fiberon

UPM

TECNARO GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace inexploité subsiste dans la mise à l'échelle des composites à fibres naturelles au-delà des pièces intérieures et non structurelles, vers des applications semi-structurelles reproductibles, ce qui dépend de systèmes de qualité plus stricts et d'une répétabilité de fabrication. Les programmes automobiles et de transport lient déjà le choix des matériaux à la recyclabilité et à la documentation du carbone incorporé, mais un déploiement plus large nécessite encore des formats de fibres cohérents, des solutions de gestion de l'humidité, ainsi que des familles de composés thermoplastiques en PP et biosourcés capables de fonctionner sur des lignes d'injection et de compression à haut débit. Les démonstrations de 2026 ont renforcé cette direction. BPREG Composites a fourni des préimprégnés thermoplastiques en PLA renforcés de fibres de lin pour l'initiative de durabilité reECONIC destinée aux véhicules utilitaires lourds, l'accent étant mis sur une teneur biosourcée plus élevée et l'allègement dans un usage final exigeant.

Des opportunités existent également dans le développement des procédés et des canaux de distribution. L'Alliance for European Flax-Linen and Hemp a souligné en juin 2026 l'intégration du lin et du chanvre dans des filières de fabrication avancées telles que l'enroulement filamentaire sans mandrin et l'impression 3D continue renforcée de fibres de lin. Ces filières permettent des géométries complexes et des cycles d'outillage plus courts, en accord avec l'évolution du marché vers la fabrication additive et les procédés composites automatisés. Le développement de la distribution en Amérique du Nord, notamment l'établissement par Circular Structures USA Inc. d'un entrepôt et d'un showroom à Roanoke, en Virginie, pour les composites de lin en 2026, soutient les fabricants marins et spécialisés qui s'appuyaient historiquement sur des renforts synthétiques. Parallèlement, de nouveaux concepts thermoplastiques recyclables tels que FLAXCOMP de Demgy Group s'alignent sur les exigences de circularité favorisant des architectures composites refusibles par rapport aux conceptions à forte dominante thermodurcissable.

Développements récents du secteur

- Juillet 2026 : Demgy Group a développé FLAXCOMP, un concept de composite thermoplastique combinant fibre de lin et résine dérivée d'amidon de maïs, positionné autour d'une recyclabilité totale. Cette annonce renforce le virage vers des architectures composites refusibles mieux alignées sur les exigences de l'économie circulaire que les alternatives à forte dominante thermodurcissable. Elle élargit également l'ensemble concurrentiel des matrices biosourcées au-delà des mélanges PP et PLA établis pour le renforcement en fibres naturelles.

- Juin 2025 : Bcomp et BMW Group ont signé un accord d'approvisionnement pluriannuel pour des panneaux de porte et des supports d'instruments renforcés de lin, à une échelle de volume annualisée. L'accord a permis de sécuriser l'approvisionnement en fibres libériennes pour une application automobile à haut volume, soutenant l'investissement des fournisseurs dans une qualité et un débit stables. Il a également renforcé le dossier économique de la substitution de la fibre de verre dans certains modules intérieurs, là où les indicateurs de recyclabilité et de CO2 orientent les décisions de matériaux.

- Juillet 2024 : FlexForm Technologies a annoncé un investissement de 18 millions d'USD dans le Michigan pour ajouter 12 presses de compression à grand tonnage afin de soutenir l'approvisionnement en panneaux thermoplastiques à fibres longues pour les programmes automobiles de 2026. Cette expansion visait une fabrication à plus grand volume avec des temps de cycle plus courts et un contrôle des procédés plus strict pour les formats de feuilles et de panneaux à fibres naturelles. Une capacité installée accrue au niveau des fournisseurs de rang intermédiaire soutient une qualification plus large auprès des équipementiers et réduit le risque de livraison pour les plateformes multi-modèles.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les matériaux composites renforcés de fibres naturelles qui combinent des fibres d'origine végétale avec une matrice polymère, et qui sont vendus sous forme de composés composites, de feuilles ou de pièces moulées pour des usages industriels et grand public.

Exclusions du champ d'étude : nous excluons les fibres naturelles pures, les textiles sans matrice polymère, et les produits où les fibres naturelles sont utilisées uniquement comme charges sans fonction de renforcement.

Aperçu de la segmentation

- Par Fibre

- Composites à Fibres de Bois

- Composites à Fibres Non Ligneuses

- Coton

- Lin

- Kénaf

- Chanvre

- Autres Fibres Non Ligneuses (Jute, Sisal, Abaca, Coir, PALF, Banane)

- Par Matrice Polymère

- Thermodurcissables

- Thermoplastiques

- Polyéthylène

- Polypropylène

- Chlorure de Polyvinyle

- Thermoplastiques Haute Performance (PC, PA, PBT)

- Polymères Biosourcés (PLA, PHAs, PBS)

- Par Technologie de Traitement

- Moulage par Injection

- Moulage par Compression

- Pultrusion

- Moulage par Transfert de Résine / VARTM

- Fabrication Additive (impression 3D avec granulés NFC)

- Par Secteur d'Utilisation Finale

- Automobile et Transport

- Aérospatiale (Non critique)

- Marine

- Bâtiment et Construction

- Électrique et Électronique

- Articles de Sport et de Loisirs

- Énergie Renouvelable (Composants d'éoliennes)

- Par Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Thaïlande

- Indonésie

- Vietnam

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays Nordiques

- Turquie

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Qatar

- Émirats Arabes Unis

- Nigéria

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a permis de définir les limites de ce qui constitue un composite renforcé de fibres naturelles et de cartographier l'origine réelle de la demande. Nous avons référencé des sources publiques telles que la US International Trade Commission pour les codes commerciaux, la US Energy Information Administration pour les signaux de coûts liés aux résines, et les mises à jour de la Commission européenne sur les matériaux et l'économie circulaire pour l'orientation des politiques.

Pour étayer le côté demande, nous avons également utilisé des sources telles que l'Organisation internationale des constructeurs d'automobiles pour les tendances de production de véhicules, des portails de statistiques gouvernementales pour la production dans la construction et l'industrie, et des revues à comité de lecture pour les taux de charge en fibres typiques et les référentiels de performance dans les intérieurs automobiles et les panneaux de construction. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse fiable ont été utilisés pour valider les annonces de capacité et les évolutions du mix applicatif, avec le soutien d'abonnements payants pour les données financières des entreprises et les bases de brevets lorsque des vérifications plus approfondies étaient nécessaires. Ces sources sont illustratives, et de nombreux autres documents publics et points de données ont été examinés pour collecter, recouper et clarifier les données d'entrée.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour éprouver les hypothèses du modèle difficiles à déduire des données publiques, en particulier le comportement des prix, les taux de substitution des fibres et le rythme d'adoption dans les applications automobiles et de construction. Nous avons échangé avec un ensemble de fournisseurs de matériaux, de compoundeurs, de transformateurs, ainsi que des responsables des achats et de l'ingénierie en aval, répartis dans les principales régions consommatrices, puis avons utilisé leurs contributions pour valider les moteurs de croissance et corriger toute évolution irréaliste des volumes ou du mix.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 28% | Dirigeants (CXO) : 20% | APAC : 41% |

| Niveau intermédiaire : 50% | Responsables fonctionnels/d'unité : 34% | EMEA : 33% |

| Acteurs plus petits : 22% | Managers : 46% | Amériques : 26% |

Dimensionnement du marché et prévisions

Le dimensionnement de base est construit à l'aide d'une approche descendante où les bassins de demande d'usage final sont reconstitués à partir d'indicateurs d'activité, puis convertis en consommation de composites à l'aide de facteurs d'intensité pratiques. En termes simples, nous partons des usages les plus fréquents de ces matériaux, tels que les pièces intérieures automobiles, les panneaux de construction, les boîtiers de biens de consommation et certaines applications industrielles, puis nous estimons la quantité de composite à fibres naturelles requise par unité de production.

Le modèle est ensuite corroboré à l'aide d'approximations ascendantes sélectives, telles que le recoupement des commentaires des fournisseurs sur les expéditions, des échantillons d'ajouts de capacité, et une vérification de cohérence des volumes à l'aide du débit de composé typique dans des filières de traitement comme le moulage par injection et le moulage par compression. Les données d'entrée clés utilisées (à titre illustratif) comprennent les niveaux de production de véhicules, les tendances d'activité de la construction, l'orientation des prix des résines, les signaux de disponibilité des fibres, et la pénétration supposée des composites à fibres naturelles dans les pièces ciblées où le poids, le coût ou les objectifs de durabilité sont importants. Pour les prévisions, une analyse de scénarios est utilisée autour du rythme d'adoption et des cycles de coûts des résines, et la trajectoire de croissance résultante est examinée avec les répondants primaires avant la finalisation de la courbe prévisionnelle. Lorsque les signaux ascendants sont incomplets, les écarts sont traités en appliquant des fourchettes conservatrices d'utilisation et d'adoption, cohérentes avec les entretiens d'experts et la production observable des marchés finaux.

Validation des données et cycle de mise à jour

La validation est effectuée par plusieurs vérifications afin que les résultats inhabituels soient remis en question rapidement et corrigés sur la base de preuves. Nous comparons les volumes modélisés à des signaux indépendants, tels que les évolutions de la production automobile, les changements de la production dans la construction et les mouvements de capacité observables, puis nous examinons les écarts importants avant validation finale.

Un second examen par un analyste est réalisé afin de confirmer que les hypothèses, les conversions d'unités et les étapes de croissance sont appliquées de manière cohérente entre les régions et les applications. Si une donnée d'entrée évolue de manière significative, telle que l'orientation des prix des résines, le calendrier d'adoption ou un changement politique majeur, l'équipe déclenche une nouvelle vérification et peut recontacter les acteurs du secteur pour confirmer ce qui a changé. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements majeurs, et un dernier contrôle avant livraison est effectué afin que les clients reçoivent une vision actualisée plutôt qu'un instantané ancien.

Taille du marché des composites renforcés de fibres naturelles selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés sur la taille du marché des composites à fibres naturelles ne coïncident souvent pas car le périmètre et l'unité de mesure diffèrent selon les sources. Certaines sont des études axées sur le volume (tonnes), tandis que d'autres se concentrent sur le chiffre d'affaires (USD), ce qui signifie que les hypothèses de prix et la logique de conversion deviennent la principale raison de l'écart.

Un autre facteur courant est le calendrier, car l'inflation des coûts des résines et les fenêtres de conversion des devises peuvent modifier la valeur rapportée même si les volumes physiques sont stables. Dans ce rapport, la grille tarifaire et le calendrier des devises sont actualisés selon une cadence définie et vérifiés par rapport aux retours d'entretiens sur les évolutions de prix réalisées, ce qui maintient la cohérence du pont volume-valeur, une étape appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,73 millions d'USD (2025) | |

| Éditeur sectoriel A | 0,32 milliard d'USD (2024) | Cette estimation est publiée comme chiffre d'affaires pour un périmètre et une année proches, et elle peut différer selon qu'elle comptabilise uniquement les ventes de produits composites finis ou qu'elle inclut également les composés intermédiaires et les pièces transformées, ainsi que selon la manière dont l'inflation et les taux de change sont appliqués. |

| Éditeur mondial B | 10,57 milliards d'USD (2025) | Ce chiffre correspond à une définition plus large des composites à fibres naturelles et est basé sur la valeur, ce qui peut inclure des catégories de composites supplémentaires et un ensemble plus large d'usages finaux, et dépend également fortement de la progression supposée du prix de vente moyen plutôt que d'une construction de la demande axée sur le volume. |

Le tableau montre que l'écart tient moins à l'arithmétique qu'à ce qui est comptabilisé et à la manière dont les prix sont traduits dans le temps. En maintenant le bassin de demande lié à une activité observable des marchés finaux, puis en validant le pont tarifaire par des vérifications répétées, notre estimation reste traçable à des données d'entrée claires, pouvant être expliquées et reproduites.

Questions Clés Répondues dans le Rapport

Quel est le volume projeté pour les composites renforcés de fibres naturelles en 2031 ?

Le marché des composites renforcés de fibres naturelles devrait atteindre 7,72 millions de tonnes d'ici 2031.

Quel secteur d'utilisation finale connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les composants d'énergie renouvelable, en particulier les pales d'éoliennes, devraient croître à un CAGR de 9,91 %, le plus élevé parmi les utilisateurs finaux.

Pourquoi les thermoplastiques sont-ils préférés dans les composites à fibres naturelles ?

Les thermoplastiques tels que le polypropylène se traitent en dessous de 180 °C, correspondent aux limites thermiques des fibres libériennes et peuvent être recyclés mécaniquement, ce qui les rend rentables pour les applications à haut volume.

Comment l'allègement bénéficie-t-il aux véhicules électriques ?

Remplacer la fibre de verre par des fibres naturelles réduit la masse des composants de 15 % à 20 %, ajoutant environ 0,3 km d'autonomie par kilogramme économisé et réduisant le coût de la batterie de 15 à 20 USD.

Qu'est-ce qui limite l'utilisation des fibres naturelles dans les pièces à haute température ?

Les fibres cellulosiques se dégradent au-dessus de 180 °C, empêchant leur intégration avec des polymères à haute température de fusion comme le polyamide 6, requis par les applications sous capot.

Dernière mise à jour de la page le: