Taille et part du marché des composites en polymère renforcé de fibres (FRP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 83.17 Milliards de dollars |

| Taille du Marché (2031) | 107.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

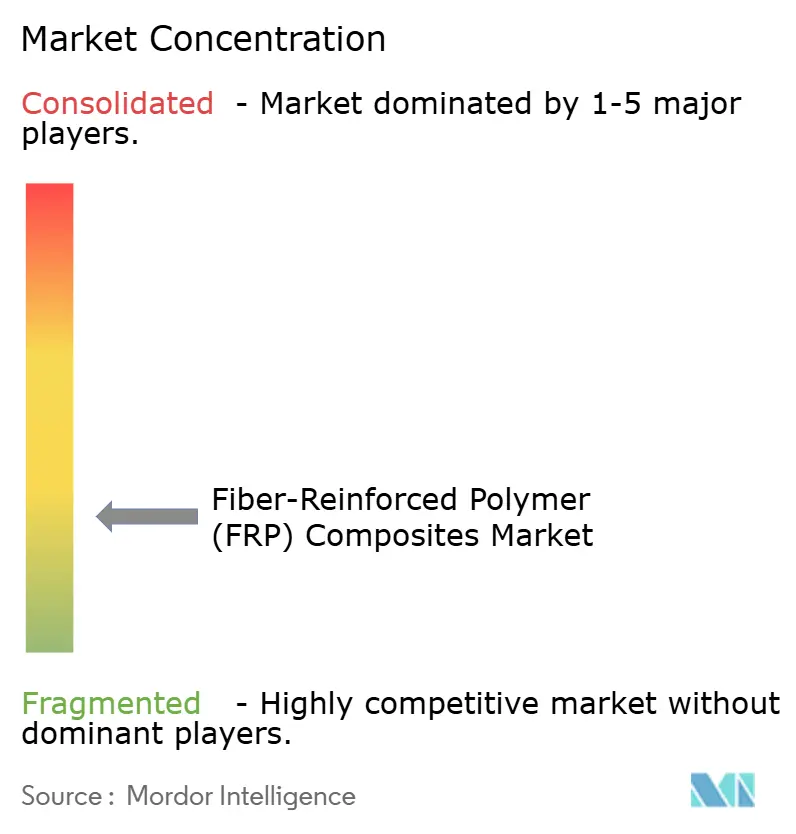

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composites en polymère renforcé de fibres (FRP) par Mordor Intelligence

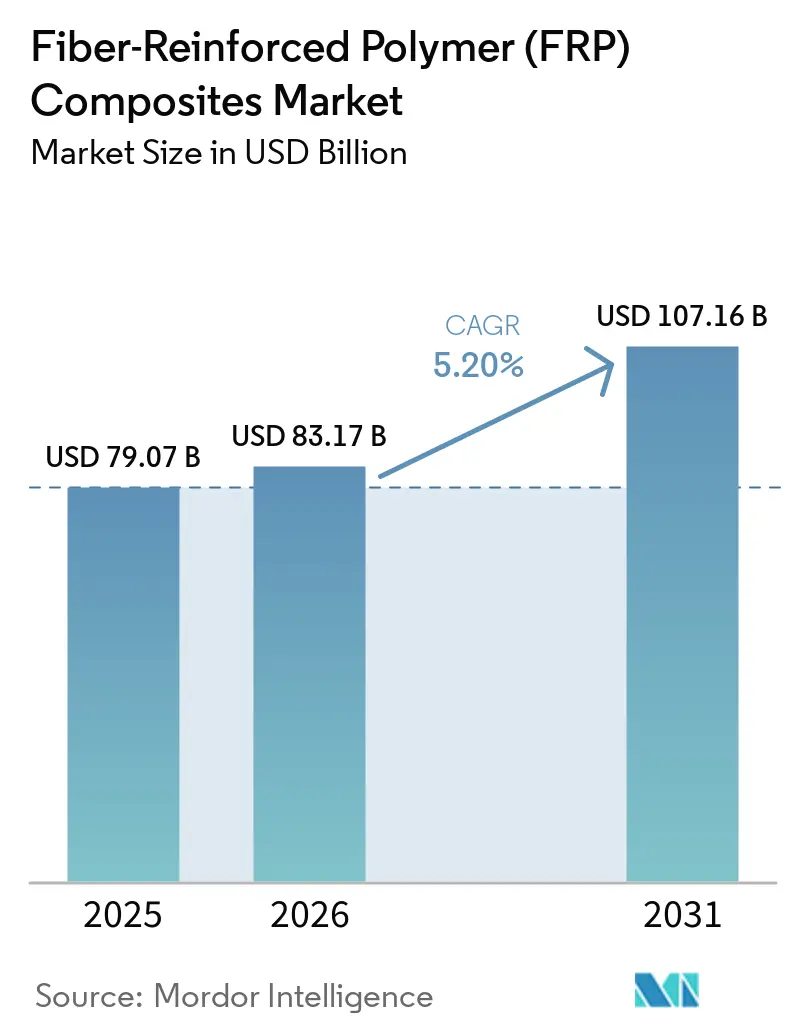

La taille du marché des composites en polymère renforcé de fibres devrait passer de 79,07 milliards USD en 2025 à 83,17 milliards USD en 2026, pour atteindre 107,16 milliards USD d'ici 2031, avec un CAGR de 5,20 % sur la période 2026-2031. Le marché connaît une croissance portée par des tendances telles que l'adoption croissante de matériaux légers dans les véhicules électriques (VE), les avancées dans les matrices thermoplastiques recyclables, et la demande croissante de matériaux à haute résistance dans les applications aérospatiales et éoliennes. Les dépenses de construction s'orientent vers des armatures et des tabliers de ponts résistants à la corrosion, tandis que la demande de GFRP à ultra-haute résistance augmente pour les pales d'éoliennes dépassant 120 mètres de longueur. La rénovation des infrastructures vieillissantes dans des régions comme les États-Unis, le Japon et l'Union européenne avec des enveloppes en FRP contribue également à la croissance du marché. Le paysage concurrentiel est caractérisé par l'innovation dans le développement de matériaux et les collaborations stratégiques entre les acteurs clés pour répondre aux exigences évolutives des utilisateurs finaux. Les opportunités sur le marché se multiplient avec le développement de matériaux FRP avancés offrant des caractéristiques de performance améliorées, telles qu'une durabilité accrue, une recyclabilité et une adaptabilité à diverses applications. Ces avancées ouvrent de nouvelles voies dans la construction modulaire, les structures imprimées en 3D et d'autres domaines émergents, offrant un potentiel significatif aux acteurs du marché pour répondre aux demandes industrielles en évolution.

Principaux enseignements du rapport

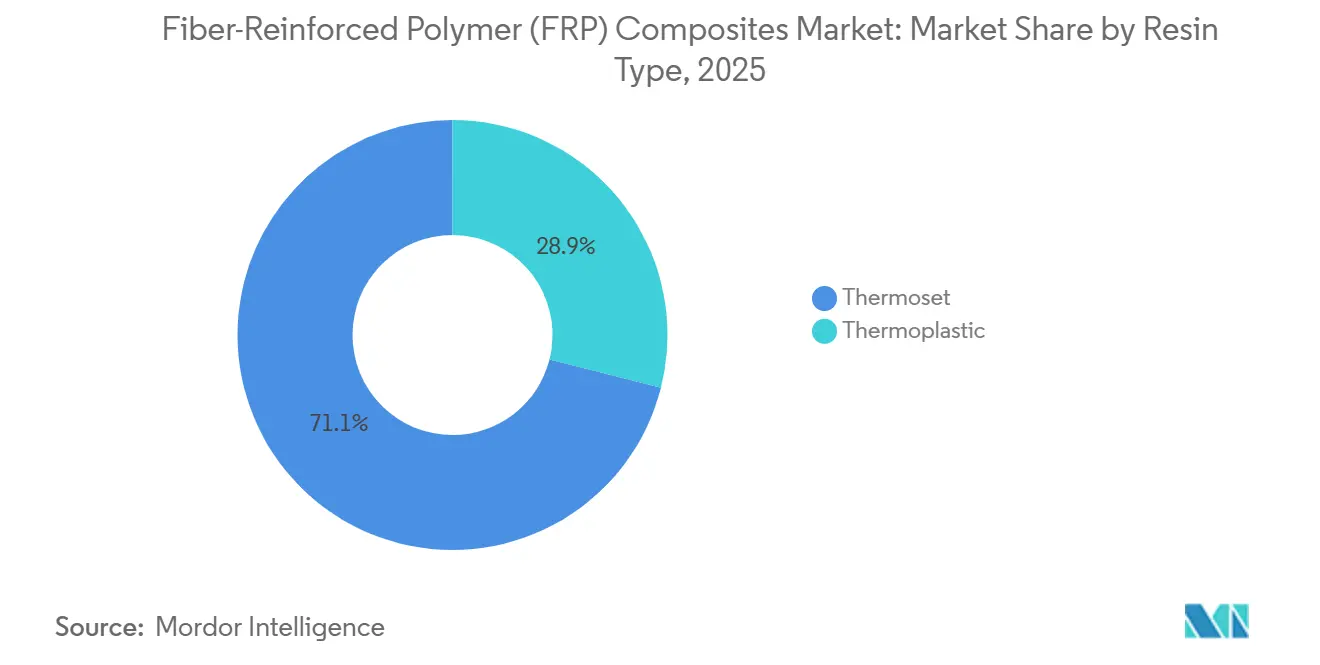

- Par type de résine, le thermodurcissable a dominé avec 71,06 % de la part de marché des composites en polymère renforcé de fibres en 2025 ; le thermoplastique devrait croître à un CAGR de 6,15 % jusqu'en 2031.

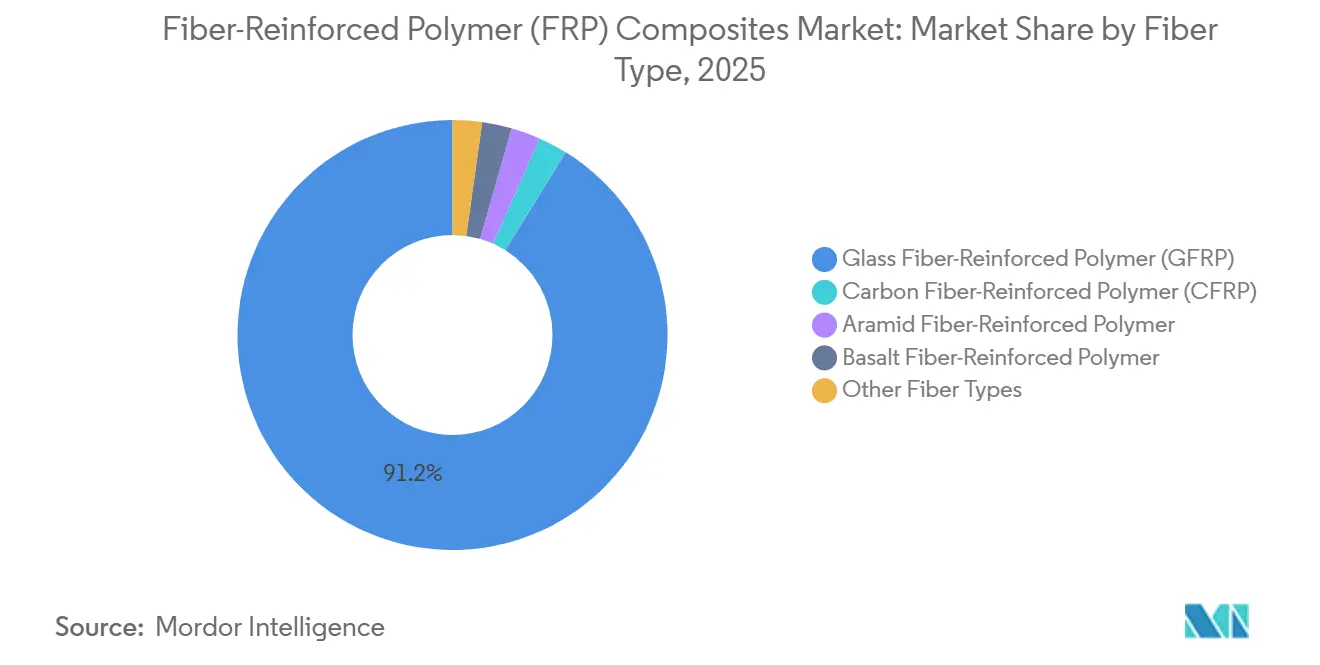

- Par type de fibre, le polymère renforcé de fibres de verre (GFRP) a capturé 91,18 % de la part de revenus en 2025, tandis que le polymère renforcé de fibres de carbone (CFRP) devrait se développer à un CAGR de 11,14 % jusqu'en 2031.

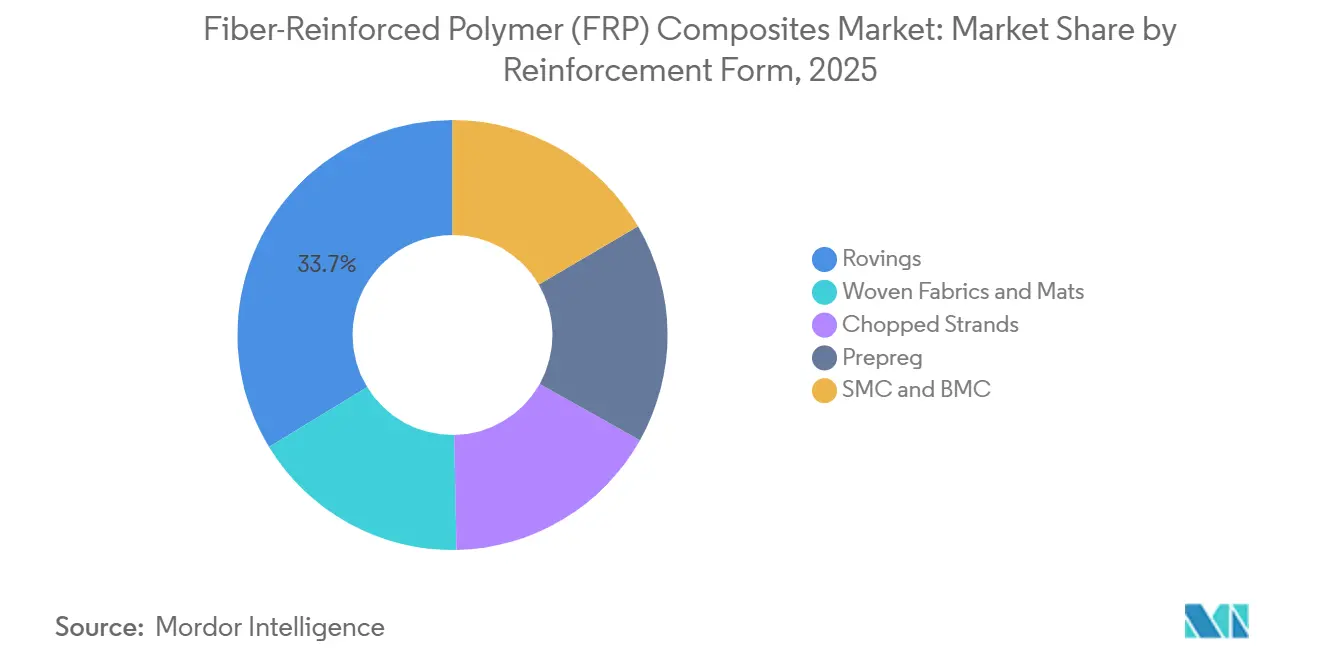

- Par forme de renforcement, les rovings ont représenté 33,72 % de la taille du marché des composites en polymère renforcé de fibres en 2025 et le préimprégné progresse à un CAGR de 6,26 % jusqu'en 2031.

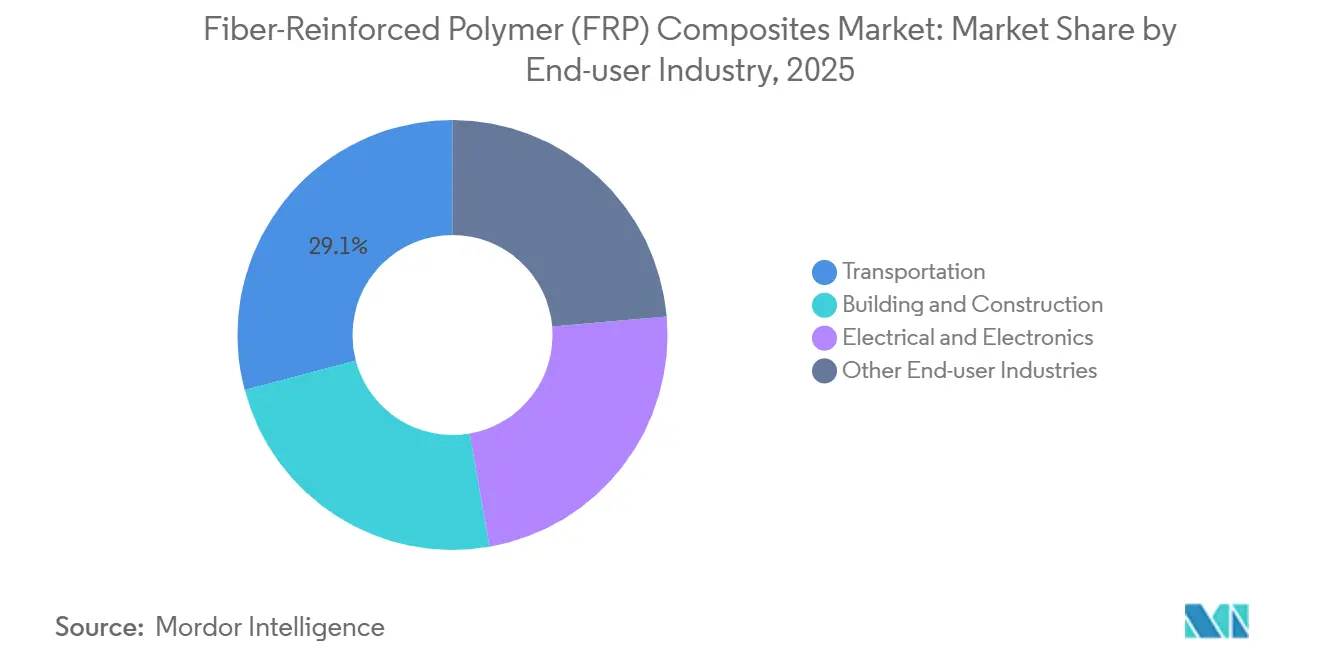

- Par secteur d'utilisation finale, le transport a représenté 29,12 % de la taille du marché des composites en polymère renforcé de fibres en 2025 et progresse à un CAGR de 5,61 % jusqu'en 2031.

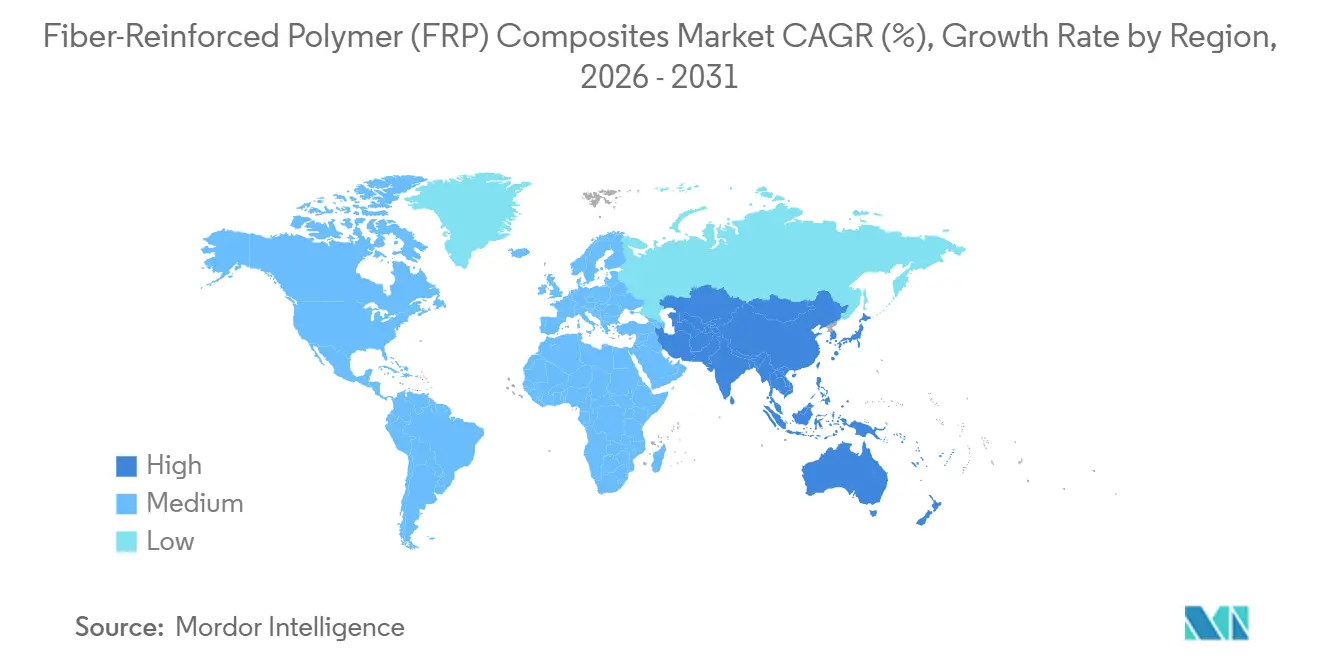

- Par géographie, l'Asie-Pacifique a détenu 45,22 % de la part de revenus en 2025 ; la région devrait afficher le CAGR le plus élevé à 6,08 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des composites en polymère renforcé de fibres (FRP)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déplacement des dépenses de construction vers des armatures et des tabliers de ponts sans corrosion | +0.8% | Mondial, avec une concentration en Amérique du Nord, au Japon et dans les projets côtiers du Moyen-Orient | Moyen terme (2 à 4 ans) |

| Longueur des pales d'éoliennes dépassant 120 mètres exigeant du GFRP à ultra-haute résistance | +1.2% | Cœur APAC (Chine, Inde), extension vers l'Europe et l'éolien offshore en Amérique du Nord | Long terme (≥ 4 ans) |

| Mandats d'allègement sur les plateformes de VE favorisant le CFRP thermoplastique | +1.5% | Europe et Chine, adoption précoce dans les segments premium d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Rénovation des ponts vieillissants aux États-Unis, au Japon et dans l'UE avec des enveloppes en FRP | +0.6% | Amérique du Nord, Japon, Europe occidentale | Court terme (≤ 2 ans) |

| Armature composite modulaire pour structures en béton imprimées en 3D | +0.4% | Moyen-Orient, marchés émergents APAC, projets pilotes en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déplacement des dépenses de construction vers des armatures et des tabliers de ponts sans corrosion

Les États-Unis, le Japon et les agences du Golfe spécifient de plus en plus des armatures en fibres de verre et en fibres de basalte pour prolonger la durée de vie des ponts face aux attaques aux chlorures. En 2025, 42 % des 617 000 ponts américains avaient plus de 50 ans, et les réparations liées à la corrosion coûtaient 8,3 milliards USD par an, conférant aux rénovations en GFRP un avantage de coût sur le cycle de vie de 35 %. Le Japon a rendu obligatoire l'utilisation d'armatures en FRP sur les autoroutes côtières après 15 ans de tests d'exposition réussis le long de la Tokyo Bay Aqua-Line[1]Ministère des Terres, des Infrastructures, des Transports et du Tourisme, "Directive FRP pour autoroutes côtières," mlit.go.jp . Le projet NEOM d'Arabie Saoudite a adopté le GFRP pour 80 % des structures en béton afin d'éviter l'oxydation de l'acier dans des conditions ambiantes de 45 °C. Les tabliers de ponts pultrudés pèsent 75 % de moins que le béton armé, réduisent les fondations jusqu'à 30 %, et ont démontré une durée de vie de conception de 40 ans sur la Route 2 de Virginie-Occidentale en 2025.

Longueur des pales d'éoliennes dépassant 120 mètres exigeant du GFRP à ultra-haute résistance

Les fabricants de turbines déploient désormais des diamètres de rotor supérieurs à 240 m, ce qui pousse les longueurs de pales au-delà de 120 m et nécessite des semelles de longeron avec une résistance à la traction supérieure à 1 200 MPa. Vestas a introduit en 2024 une turbine de 15 MW dotée de pales de 115,5 m intégrant des fibres de verre à module élevé qui réduisent la masse des pales de 8 t par unité. La Chine a installé 75 GW de capacité éolienne en 2025, dont 60 % en mer, et les fabricants ont adopté le moulage par transfert de résine à faible teneur en vides pour résister aux charges de fatigue de dix millions de cycles. La RecyclableBlade thermoplastique de Siemens Gamesa permet une récupération de 95 % des matériaux, en accord avec la règle de recyclage de l'UE de 2028.

Mandats d'allègement sur les plateformes de VE favorisant le CFRP thermoplastique

Les objectifs européens de 93,6 g de CO₂/km pour les véhicules de 2025 et la politique de double crédit de la Chine incitent les équipementiers à adopter des boîtiers de batteries en CFRP, des planchers et des montants. La BMW iX5 Hydrogen utilise un monocoque en PA6-CFRP économisant 150 kg par rapport à l'aluminium tout en conservant l'intégrité en cas de collision. Les matrices thermoplastiques réduisent les temps de cycle à moins de trois minutes et permettent le soudage au lieu du collage adhésif, réduisant la main-d'œuvre d'assemblage de 15 %. Le Cybertruck Tesla 2025 utilise des revêtements de benne en CFRP moulés par compression qui réduisent de 22 kg par véhicule. L'usine PolyLoop de Covestro a récupéré 500 t de CFRP en fin de vie en 2025 avec 90 % de résistance des fibres conservée, soutenant les pièces automobiles en circuit fermé.

Rénovation des ponts vieillissants aux États-Unis, au Japon et dans l'UE avec des enveloppes en FRP

Les propriétaires d'infrastructures enveloppent des colonnes en béton détériorées avec des tissus en fibres de carbone ou de verre, restaurant la capacité pour 30 à 50 ans à un tiers du coût de remplacement. Le Programme d'investissement dans les ponts américain a alloué 2,4 milliards USD en 2025, dont 18 % pour des enveloppes en FRP sur 1 200 ponts de la côte Ouest. L'opérateur d'autoroutes japonais a augmenté la résistance au cisaillement de 60 % en utilisant le tissu carbone Torayca sur 340 piles en 2025. L'Italie a appliqué des enveloppes en fibres de basalte sur 85 colonnes de viaduc, obtenant une barrière anticorrosion économique. La Floride a mesuré zéro ingression de chlorures sur les colonnes enveloppées du Seven Mile Bridge sur cinq ans.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des fibres de carbone nuisant aux objectifs de coût automobile | -0.9% | Mondial, aigu dans les pôles automobiles d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Disponibilité de substituts métalliques et en bois d'ingénierie | -0.5% | Construction en Amérique du Nord et en Europe, infrastructures en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Lacune de recyclage en fin de vie dans l'UE déclenchant des restrictions de mise en décharge | -0.3% | Europe, émergent en Californie et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des fibres de carbone nuisant aux objectifs de coût automobile

Les restrictions à l'exportation sur le polyacrylonitrile russe ont fait augmenter les prix des précurseurs de 18 % en 2025, forçant les équipementiers à absorber des hausses de 4 à 6 USD par kg qui compromettent les programmes de VE à moins de 35 000 USD. Toyota a remplacé les panneaux de toit en CFRP prévus sur la Prius 2026 par de l'aluminium pour protéger ses marges. SGL Carbon et Toray ont conclu des contrats d'achat ferme sur cinq ans à 12 % au-dessus des prix au comptant de 2024, transférant la volatilité en amont. Les fibres recyclées d'ELG conservent 90 % de leur résistance à 40 % en dessous du coût des fibres vierges, mais ne conviennent qu'aux pièces non structurelles. Hexcel a déplacé 30 % de sa production de précurseurs vers un site américain à moindre coût pour atténuer les pics d'énergie européens.

Lacune de recyclage en fin de vie dans l'UE déclenchant des restrictions de mise en décharge

La directive-cadre sur les déchets de l'UE de 2025 classe les déchets thermodurcissables comme non recyclables à moins d'être traités par des filières certifiées, mais seulement 12 % des 280 000 t de déchets composites entrent dans des installations agréées[2]Commission européenne, "Révision de la directive-cadre sur les déchets 2025," europa.eu . Le démantèlement des pales d'éoliennes générera 2,8 millions de t de déchets d'ici 2035, mais les usines de pyrolyse fonctionnent à 15 % de leur capacité car les frais de décharge inférieurs à 80 USD ne couvrent pas les coûts de traitement de 120 USD. Veolia a ouvert une usine de solvolyse de 10 000 t récupérant 98 % des fibres, bien que le traitement à haute température ajoute 2,50 USD/kg au coût des matériaux recyclés. La Californie a interdit la mise en décharge des composites en 2025, obligeant les constructeurs de bateaux à stocker des coques jusqu'à ce que la capacité commerciale se développe. Le Japon a proposé un prélèvement de responsabilité élargie des producteurs de 3 % du chiffre d'affaires des produits pour financer les programmes de reprise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : les thermoplastiques gagnent du terrain grâce à la recyclabilité et à la rapidité

Le thermodurcissable a représenté 71,06 % des revenus de 2025, dominé par les chimies époxy et polyester spécifiées pour la résistance à la corrosion et le traitement en moule ouvert à faible coût. L'époxy a capturé une forte demande thermodurcissable car son adhérence supérieure s'associe aux fibres de carbone dans les préimprégnés aérospatiaux. Le polyester a servi dans les marchés marins et des réservoirs axés sur les coûts, tandis que l'ester vinylique a été utilisé dans les usines chimiques hautement corrosives.

Le thermoplastique croîtra à un CAGR de 6,15 % jusqu'en 2031, les constructeurs automobiles se tournant vers des matrices recyclables. Les composés de polypropylène renforcés à 40 % de fibres de verre forment désormais des supports de modules de portes qui réduisent le poids de 35 % et se moulent en 90 secondes à des volumes annuels supérieurs à 500 000 unités. Le polyamide 6 et 66 sécurisent les revenus thermoplastiques pour les pièces sous capot fonctionnant jusqu'à 150 °C. Le PEEK haute performance, bien que coûteux, s'est développé dans les structures de sièges d'avion qui exigent la conformité aux normes de flamme, fumée et toxicité. PolyLoop de Covestro a récupéré 500 t de PA6-CFRP en fin de vie en 2025 avec 90 % de rétention de résistance, prouvant une voie en circuit fermé indisponible pour les thermodurcissables. BMW combine des peaux thermoplastiques avec des noyaux époxy dans des couvercles de batteries pour une absorption d'impact plus élevée tout en conservant la rigidité, illustrant des architectures hybrides qui approfondissent l'adoption du marché des composites en polymère renforcé de fibres.

Par type de fibre : le CFRP progresse dans l'aérospatiale et les VE premium

Le polymère renforcé de fibres de verre (GFRP) a représenté 91,18 % du volume de 2025 en raison de son coût de 2,50 USD/kg et de sa résistance à la traction de 2 400 MPa qui satisfont les besoins de la construction, de l'éolien et du secteur maritime. China Jushi a porté sa capacité à 3,2 millions de t en 2025, réduisant les prix des fibres de verre de 8 % et pressurisant les fournisseurs occidentaux.

Le polymère renforcé de fibres de carbone (CFRP) se développera à un CAGR de 11,14 % jusqu'en 2031, les équipementiers aérospatiaux augmentant les cellules composites et les VE premium adoptant des boîtiers de batteries structurels. Les programmes Boeing 787 et Airbus A350 ont conjointement consommé 3 000 t de fibres en 2025. Le toit et la cloison de la Porsche Taycan 2024 ont abaissé le centre de gravité de 12 mm, validant les primes de performance structurelle. Les grades à module standard ont fourni un volume de CFRP plus élevé, tandis que les variantes à module élevé ont servi les satellites et les monocoques de Formule 1 nécessitant des rapports rigidité/poids supérieurs à 200 GPa. La fibre de basalte est utilisée pour les revêtements de tunnels résistants au feu, conservant 85 % de sa résistance à 600 °C.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par forme de renforcement : les préimprégnés s'accélèrent dans l'aérospatiale

Les rovings ont représenté 33,72 % des revenus de 2025 et restent essentiels pour les réservoirs sous pression bobiné par filament, la tuyauterie et les tabliers de ponts où l'orientation continue produit une résistance circonférentielle supérieure à 1 000 MPa. Les rovings par projection persistent dans les pièces marines axées sur les coûts, mais les règles sur les émissions de styrène favorisent un passage progressif aux moules fermés.

Le préimprégné croîtra à un CAGR de 6,26 % jusqu'en 2031, à mesure que les programmes aérospatiaux hors autoclave (OOA) se développent. Le système OOA à durcissement à 120 °C d'Hexcel pour les revêtements d'ailes du Boeing 777X a réduit le coût des pièces de 35 % en éliminant les autoclaves haute pression. Les préimprégnés thermoplastiques supportent des cycles de presse de trois minutes ; la feuille à base de PPS de Toray a permis à BMW de fusionner 12 pièces en aluminium en un seul plateau de batterie moulé par compression. Les composés de moulage en feuille et en vrac restent pertinents pour les capots automobiles et les dossiers de sièges à grand volume où des temps de cycle inférieurs à quatre minutes sont obligatoires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : le transport en tête grâce à l'allègement

Le transport a contrôlé 29,12 % de la part en 2025 et est prêt pour un CAGR de 5,61 % alors que les régulateurs resserrent les normes d'émissions et d'autonomie. General Motors a réduit de 48 kg la Cadillac Celestiq 2025 avec un toit et des panneaux de custode en CFRP, permettant une autonomie de 520 km avec une batterie de 111 kWh. Les remorques en composite structurel moulé de Wabash National pèsent 680 kg de moins que l'aluminium et récupèrent la prime de 3 200 USD en 18 mois grâce aux gains de charge utile.

Le bâtiment et la construction se développent grâce aux armatures résistantes à la corrosion et aux profilés pultrudés. Les voies guidées Brightline de Floride utilisent le GFRP pour atteindre des durées de vie de conception de 75 ans. L'électrique et l'électronique croissent également grâce aux stratifiés époxy-verre qui satisfont les exigences UL 94 V-0 et de 20 kV/mm diélectriques sur 850 millions de m² de production de circuits imprimés en 2025. Le secteur maritime, les sports et les biens de consommation complètent la demande des segments, tirant parti de la résistance à l'eau salée et des avantages de légèreté.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a dominé le marché des composites en polymère renforcé de fibres avec une part de 45,22 % en 2025 et devrait croître à un CAGR de 6,08 %. Les 75 GW d'ajouts éoliens de la Chine ont utilisé 18 kg de GFRP par kW et ont stimulé 520 000 t de nouvelle capacité de fibres de verre par les leaders régionaux. Le pipeline national d'infrastructures de l'Inde d'une valeur de 1 400 milliards USD alloue 12 % aux matériaux résistants à la corrosion, ce qui se traduit par une demande annuelle de 180 000 t d'armatures en GFRP d'ici 2028. Le Japon impose désormais des armatures en FRP sur les autoroutes côtières après que des essais d'exposition de 15 ans ont prouvé une dégradation nulle.

En Amérique du Nord, le Programme d'investissement dans les ponts américain a alloué 2,4 milliards USD en 2025, dont 18 % pour des enveloppes en FRP sur 1 200 ponts. Les usines de Boeing en Caroline du Sud et dans l'État de Washington ont consommé 1 200 t de CFRP pour les programmes 787 et 777X en 2025. L'Ontario a attiré 420 millions USD de capitaux composites alors que GM et Stellantis localisaient des pièces de soubassement de VE.

En Europe, l'Allemagne a installé 8,2 GW de capacité éolienne en 2025, dont 55 % en mer, nécessitant des pales de plus de 100 m avec des semelles de longeron hybrides carbone-verre. La directive-cadre sur les déchets de l'UE exige 25 % de contenu recyclé dans les composites d'ici 2028, déclenchant 38 millions EUR d'investissements en pyrolyse par Owens Corning et Veolia. Airbus a augmenté la production de l'A350 à neuf par mois, ajoutant 1 800 t de demande de CFRP à Stade et Illescas.

L'Amérique du Sud a capturé la demande alors que le parc éolien brésilien a atteint 28 GW avec 85 % situés dans les zones nord-est à haute capacité nécessitant 9 600 t de pales en GFRP en 2025. Le Moyen-Orient et l'Afrique détenaient ensemble une part plus faible mais promettent une croissance dans un avenir proche. Le projet NEOM d'Arabie Saoudite prévoit 140 000 t d'armatures en GFRP d'ici 2030. L'Afrique du Sud a ajouté 3,2 GW de capacité éolienne en 2024-2025, Siemens Gamesa fournissant des pales de 115 m utilisant 16 kg de GFRP par kW.

Paysage concurrentiel

Le marché est fragmenté ; les cinq premiers fournisseurs ont contrôlé 33 % des revenus combinés en 2025. Owens Corning, Toray Industries, Hexcel Corporation, Teijin et SGL Carbon poursuivent l'intégration verticale et l'innovation en grades spéciaux pour défendre leurs marges face aux producteurs régionaux de fibres de verre axés sur les coûts. La chaîne de Toray, du précurseur PAN au préimprégné, sécurise des marges brutes de 18 % contre 12 % pour les concurrents non intégrés. L'acquisition en 2024 d'une participation de 35 % dans Zoltek a ajouté 12 000 t de capacité de fibres à faible coût pour les programmes automobiles. La fibre WindStrand HM d'Owens Corning augmente la rigidité de 20 % par rapport au verre E, ciblant les pales de plus de 120 m où le verre S est trop coûteux.

Le préimprégné hors autoclave d'Hexcel durcit à 120 °C et à pression atmosphérique, réduisant les coûts des pièces aérospatiales de 35 % et remportant 60 % du volume de revêtement d'ailes du Boeing 777X en 2024. Les dépôts de brevets indiquent les agents d'ensimage pour fibres recyclées comme un domaine émergent ; SGL Carbon a déposé 14 brevets en 2024-2025 qui restaurent 95 % de la résistance au cisaillement interfacial pour les fibres de carbone recyclées, améliorant la viabilité structurelle.

Les challengers régionaux pratiquent des prix inférieurs : Kemrock en Inde a augmenté sa production d'armatures en GFRP de 18 000 t en 2025 et a soumissionné 25 % en dessous des fournisseurs occidentaux dans les appels d'offres du Moyen-Orient. Weihai Guangwei en Chine fournit 40 % des préformes de pales d'éoliennes nationales à 30 % de moins que les pairs européens, poussant les acteurs établis à accélérer les lancements de grades spéciaux. Le pilote lignine-époxy de Mitsubishi Chemical a atteint 35 % de contenu biosourcé dans les panneaux intérieurs automobiles sans perdre le retard à la flamme, élargissant l'espace blanc biosourcé avant les mandats de l'UE de 2028.

Leaders du secteur des composites en polymère renforcé de fibres (FRP)

Owens Corning

TORAY INDUSTRIES, INC.

Hexcel Corporation

China Jushi Co., Ltd.

Gurit Services AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : l'American Composites Manufacturers Association (ACMA) a annoncé l'achèvement d'une nouvelle règle de catégorie de produits (PCR) pour les produits composites en polymère renforcé de fibres (FRP), spécifiquement pour les barres d'armature ou les goujons. La PCR nouvellement développée a permis aux fabricants d'armatures en FRP de créer des déclarations environnementales de produits (EPD) pour leurs produits.

- Octobre 2025 : TORAY INDUSTRIES, INC. a développé une technologie de recyclage capable de décomposer divers plastiques renforcés de fibres de carbone (CFRP) fabriqués à partir de résines thermodurcissables tout en préservant la résistance et la qualité de surface des fibres. Grâce à cette technologie, l'entreprise a produit un non-tissé à partir de fibres de carbone recyclées.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché des composites en polymère renforcé de fibres (FRP) comme la vente de nouvelles matrices polymères vierges, thermodurcissables ou thermoplastiques, renforcées de fibres de verre, de carbone, d'aramide, de basalte ou naturelles continues ou coupées, et fournies sous des formes intermédiaires (rovings, tissus, mats, préimprégnés, SMC/BMC) ou des pièces moulées finies entrant dans des secteurs d'utilisation finale tels que le transport, le bâtiment et la construction, l'électrique et l'énergie éolienne. Selon Mordor Intelligence, les revenus sont suivis à la valeur facturée par les fabricants et exprimés en dollars constants de 2025.

Exclusion du périmètre : les composants fabriqués avec des matrices métalliques ou céramiques, le commerce de déchets FRP recyclés et les services de réparation par enveloppe sur site sont exclus de nos chiffres.

Aperçu de la segmentation

- Par type de résine

- Thermodurcissable

- Thermoplastique

- Par type de fibre

- Polymère renforcé de fibres de verre (GFRP)

- Polymère renforcé de fibres de carbone (CFRP)

- Polymère renforcé de fibres d'aramide

- Polymère renforcé de fibres de basalte

- Autres types de fibres

- Par forme de renforcement

- Rovings

- Tissus et mats tissés

- Fils coupés

- Préimprégné

- SMC et BMC

- Par secteur d'utilisation finale

- Transport

- Bâtiment et construction

- Électrique et électronique

- Autres secteurs d'utilisation finale

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des formulateurs de résines, des pultrudeurs, des mouleurs automobiles de premier rang et des ingénieurs d'équipementiers de pales d'éoliennes en Asie-Pacifique, en Europe et en Amérique du Nord. Ces appels et enquêtes courtes ont clarifié les prix de vente moyens, les taux de rebut et la pénétration émergente des thermoplastiques, nous permettant d'affiner chaque hypothèse signalée lors de la revue secondaire.

Recherche documentaire

Nous avons commencé par des ensembles de données ouverts provenant d'organismes tels que l'US Geological Survey (minéraux de fibres de verre), l'Association mondiale de l'énergie éolienne, les tableaux de production de véhicules de l'OICA, les codes commerciaux UN Comtrade pour HS-6815/3920, et les données de production de construction d'Eurostat. Ces volumes et indices de prix, lus en parallèle avec les livres blancs d'associations du JEC Group et de l'American Composites Manufacturers Association, nous donnent une direction de la demande de référence. Notre équipe a ensuite exploité les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les dépôts de brevets (Questel) pour évaluer les ajouts de capacité et les taux de substitution des résines. D&B Hoovers et Dow Jones Factiva ont fourni des ventilations de revenus qui relient les statistiques publiques aux bilans des fournisseurs. Cette liste est illustrative ; de nombreuses autres sources publiques et payantes ont alimenté la phase documentaire.

Dimensionnement du marché et prévisions

Nous reconstituons la consommation apparente par un mélange descendant de données de production et de commerce, qui est ensuite vérifié par des agrégations d'échantillons de fournisseurs et des calculs de prix de vente moyen × volume par canal. Les variables clés du modèle comprennent les prévisions de production de véhicules légers, la capacité éolienne installée annuelle, les indices de dépenses d'infrastructure régionales, le prix moyen des fibres de verre par kilogramme, les changements dans le mélange résine-fibre et les objectifs de réduction de poids des utilisations finales. Une régression multivariée relie ces moteurs à la valeur historique du marché. Le lissage exponentiel transporte les chocs à court terme avant que l'analyse de scénarios n'ajuste pour les variations de politique ou de matières premières. Les lacunes ascendantes, par exemple dans les niches CFRP spécialisées, sont comblées par des estimations prix-volume d'experts collectées lors de la recherche primaire.

Validation des données et cycle de mise à jour

Nous effectuons des vérifications de variance à trois niveaux, comparons les résultats avec des indicateurs indépendants (production de pales pour l'énergie, constructions de wagons de marchandises) et organisons des revues par les pairs avant validation. Les rapports sont actualisés annuellement, tandis que tout événement significatif déclenche une révision en milieu de cycle afin que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence des composites en polymère renforcé de fibres de Mordor est-elle fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des règles d'inclusion, des bases de prix et des calendriers d'actualisation différents.

Les principaux facteurs d'écart sont des choix de périmètre plus larges ; certaines études intègrent les composites haute performance ou les enveloppes de réparation dans les totaux, le recours à des calculs descendants en une seule passe sans recoupements avec les fournisseurs, des hypothèses agressives d'inflation des prix de vente moyens, et des mises à jour moins fréquentes qui manquent les évolutions rapides des écarts de résines en Asie-Pacifique.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 79,06 milliards USD (2025) | ||

| 104,3 milliards USD (2024) | Cabinet de conseil mondial A | Inclut les composites haute performance et hybrides ; validation primaire limitée |

| 98,12 milliards USD (2024) | Publication sectorielle B | Utilise les prix catalogue ; actualisation annuelle tous les deux ans |

| 105,22 milliards USD (2025) | Revue spécialisée C | Comptabilise les enveloppes de réparation de rénovation et les volumes recyclés |

Ces comparaisons montrent que notre sélection rigoureuse du périmètre, nos points de contact primaires en temps réel et notre recalibrage annuel offrent aux décideurs une base de référence équilibrée qu'ils peuvent relier à des variables claires et reproduire avec confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur du marché des composites en polymère renforcé de fibres ?

Quelle est la valeur du marché des composites en polymère renforcé de fibres ?

Quelle région affiche la croissance de la demande de composites la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique, soutenue par l'expansion de l'énergie éolienne et les grands programmes d'infrastructure, devrait croître à un CAGR de 6,08 %.

Pourquoi les composites thermoplastiques gagnent-ils des parts dans les applications automobiles ?

Les thermoplastiques offrent des temps de cycle de trois minutes, une recyclabilité et une soudabilité qui réduisent la main-d'œuvre d'assemblage de 15 %, en accord avec les objectifs d'allègement des VE.

Quelle part les fibres de verre ont-elles détenue en 2025 ?

Le polymère renforcé de fibres de verre a représenté 91,18 % du volume mondial de composites en 2025.

Dernière mise à jour de la page le: