Taille et part du marché allemand des MNO télécoms

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 14.25 Milliards de dollars |

| Taille du Marché (2026) | 14.84 Milliards de dollars |

| Taille du Marché (2031) | 18.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.15% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché allemand des MNO télécoms par Mordor Intelligence

Le marché allemand des MNO télécoms était évalué à 14,25 milliards USD en 2025 et devrait croître de 14,84 milliards USD en 2026 pour atteindre 18,19 milliards USD d'ici 2031, à un CAGR de 4,15 % durant la période de prévision (2026-2031).

Les investissements en modernisation des réseaux approchant 50 milliards EUR d'ici 2030, la Stratégie Gigabit fédérale et les déploiements rapides de la 5G en mode autonome maintiennent l'élan même alors que la croissance économique se modère. Les opérateurs privilégient la couverture en fibre jusqu'au domicile (FTTH), les offres groupées de convergence fixe-mobile et l'automatisation des réseaux par intelligence artificielle afin de renforcer le revenu moyen par utilisateur (ARPU) et de réduire les coûts d'exploitation. La numérisation des entreprises, notamment dans les pôles de fabrication et d'automobile, accélère la demande de connectivité haut de gamme, tandis que le trafic de données des consommateurs continue d'augmenter grâce au streaming. La pression réglementaire, incluant des règles strictes d'efficacité énergétique et des obligations de couverture du spectre, redéfinit les priorités d'allocation des capitaux et pousse les acteurs plus petits vers des partenariats ou des sorties du marché.

Principales conclusions du rapport

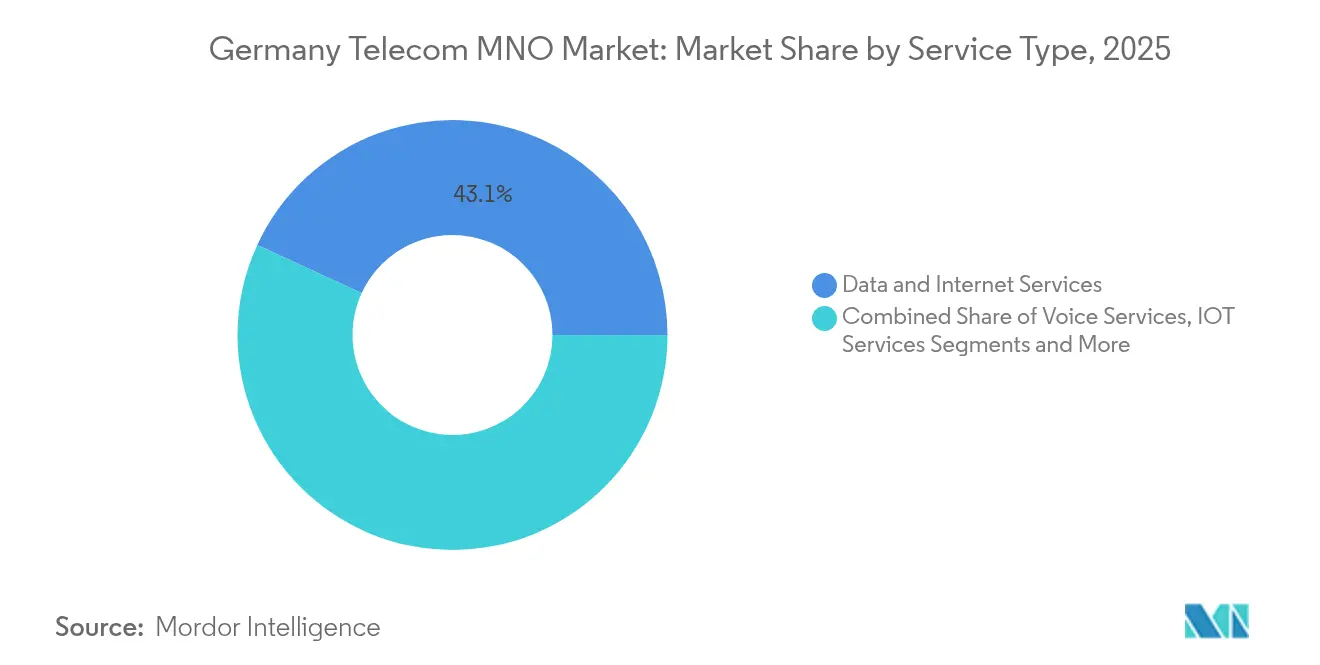

- Par type de service, les services de données et Internet ont capté 43,12 % de la part du marché allemand des télécoms en 2025.

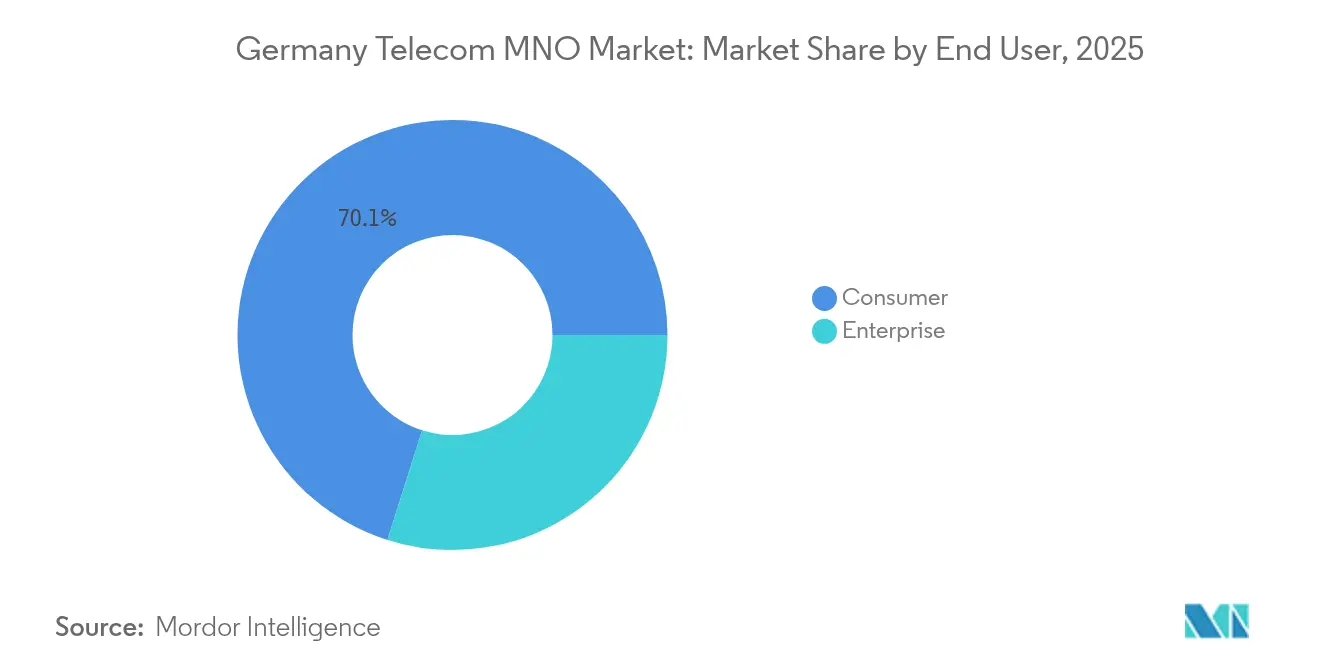

- Par utilisateur final, les services aux entreprises devraient croître à un CAGR de 4,62 % entre 2025 et 2031, dépassant la croissance du segment consommateur.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché allemand des MNO télécoms

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor du déploiement FTTH et objectifs gouvernementaux en matière de gigabit | +1.2% | National, gains précoces en zone urbaine | Moyen terme (2-4 ans) |

| Déploiements rapides de la 5G en mode autonome alimentant la demande eMBB | +0.9% | National, régions industrielles | Court terme (≤ 2 ans) |

| Numérisation des entreprises et adoption des réseaux de campus | +0.7% | Pôles industriels à l'échelle nationale | Moyen terme (2-4 ans) |

| Offres groupées de convergence fixe-mobile stimulant l'ARPU | +0.5% | National | Court terme (≤ 2 ans) |

| Automatisation des réseaux par intelligence artificielle réduisant l'OPEX | +0.4% | National | Long terme (≥ 4 ans) |

| Essor du partage de spectre et des modèles d'hôte neutre | +0.3% | Zones industrielles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du déploiement FTTH et objectifs gouvernementaux en matière de gigabit

La Stratégie Gigabit de l'Allemagne exige que 50 % des locaux soient connectés en fibre d'ici 2025 et une couverture quasi universelle d'ici 2030, stimulant des programmes d'investissement agressifs.[1]Ministère fédéral du Numérique et des Transports, « Stratégie Gigabit du gouvernement fédéral », bmvi.de Les 3 milliards EUR de subventions fédérales Gigabitförderung 2.0 accélèrent les déploiements dans les districts mal desservis, tandis que Deutsche Telekom vise 10 millions de lignes fibre supplémentaires d'ici 2030 et que Vodafone exploite les actifs Unitymedia pour couvrir 25 millions de foyers. Les opérateurs disposant d'infrastructures fibre plus étendues obtiennent un ARPU plus élevé grâce aux offres multi-services et aux liaisons entreprise premium. Les déploiements précoces créent une fragmentation temporaire du marché favorable aux localités riches en fibre, mais le déploiement à l'échelle nationale reste un prérequis pour la compétitivité à long terme. Une exécution réussie soutient directement les trajectoires de revenus du marché allemand des télécoms en élargissant la capacité pour les services à forte intensité de données.

Déploiements rapides de la 5G en mode autonome alimentant la demande eMBB

Les trois opérateurs nationaux ont atteint les objectifs initiaux de couverture à 99 % d'ici 2024, et Deutsche Telekom prévoit une couverture de 99 % de la population en 2025.[2]Light Reading, « L'Allemagne atteint 100 Mbit/s partout et à tout moment », lightreading.com L'architecture en mode autonome permet le découpage de réseau à faible latence, crucial pour les campus de fabrication et d'automobile chez BMW, Mercedes-Benz et Volkswagen. Les consommateurs stimulent également la croissance des revenus, le volume de données mobiles ayant augmenté de 30 à 34 % d'une année sur l'autre chez les opérateurs, monétisé via des forfaits plus généreux et des plans illimités. Les opérateurs gagnent en efficacité en abandonnant les anciens cœurs de réseau et en fusionnant les couches de fréquences, ce qui réduit les coûts par gigaoctet tout en améliorant l'expérience utilisateur. Les premiers adoptants de la 5G en mode autonome s'assurent ainsi des avantages concurrentiels durables et stimulent la croissance incrémentielle du marché allemand des télécoms.

Numérisation des entreprises et adoption des réseaux de campus

L'économie de l'IoT industriel a doublé pour atteindre 16,8 milliards EUR entre 2017 et 2022, l'IoT automobile se développant de plus de 20 % par an à mesure que les usines intègrent des réseaux de capteurs et des plateformes de véhicules connectés. Les solutions de campus 5G privé offrent un débit et une sécurité garantis, permettant aux opérateurs de facturer des tarifs premium. Vodafone a réservé 250 millions EUR pour la téléphonie cloud B2B et les communications unifiées, tandis que les réseaux de campus de Deutsche Telekom chez BMW, Mercedes-Benz et Tesla illustrent la disposition à payer pour une connectivité mission-critique. Les petites et moyennes entreprises se tournent également vers la collaboration basée sur le cloud, bien que la sensibilité aux prix limite l'adoption des offres premium. Néanmoins, les contrats d'entreprise soutiennent les segments à marges plus élevées et renforcent la trajectoire d'expansion portée par les entreprises du marché allemand des télécoms.

Offres groupées de convergence fixe-mobile stimulant l'ARPU

Les offres groupées intégrant le haut débit, le mobile et les services de divertissement sont au cœur de la réduction du taux de désabonnement. La loi de juillet 2024 supprimant les frais de câble collectés par les propriétaires a contraint les fournisseurs à concurrencer directement pour 12 millions de foyers, intensifiant le besoin de propositions convergentes attractives. Deutsche Telekom, O2, Vodafone et Sky proposent désormais des structures tarifaires réduites et une facturation unifiée qui augmentent l'ARPU par foyer et réduisent les coûts d'acquisition. Des opportunités de vente croisée apparaissent lorsque les abonnés migrent des offres mono-service vers des offres triple ou quadruple play, atténuant la pression sur les prix dans les segments autonomes. Le succès de cette stratégie dépend toutefois d'une intégration transparente des services et d'une tarification perçue comme avantageuse par des consommateurs soucieux des prix.

Analyse de l'impact des contraintes*

| Contrainte | (~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Loi sur la câblodistribution des logements collectifs réduisant les revenus fixes | −0.8% | Marchés locatifs urbains | Court terme (≤ 2 ans) |

| Règles strictes d'efficacité énergétique augmentant le capex | −0.4% | National | Moyen terme (2-4 ans) |

| Charge élevée de capex fibre et 5G pour les acteurs challengers | −0.3% | National, opérateurs plus petits | Moyen terme (2-4 ans) |

| Migration vers les services vocaux OTT érodant les revenus historiques | −0.2% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Loi sur la câblodistribution des logements collectifs réduisant les revenus fixes

L'abrogation en juillet 2024 du Nebenkostenprivileg a supprimé l'inclusion automatique de la télévision par câble dans les charges locatives, exposant la base d'abonnés en logements collectifs de Vodafone à la concurrence directe et réduisant ce segment de 8,5 millions à 4 millions de comptes.[3]Telecoms, « L'Allemagne ternit le bilan par ailleurs solide de Vodafone pour le premier semestre », telecoms.com Environ 800 millions EUR de revenus annuels sont menacés à l'échelle du secteur, Tele Columbus ayant perdu 40 % de ses abonnés TV en quelques mois seulement. Des plateformes de streaming telles que Netflix, Amazon Prime, Waipu et Zattoo se disputent désormais les mêmes foyers sans supporter les coûts de réseau, intensifiant la pression sur les prix. Les opérateurs doivent repositionner la télévision au sein d'offres convergentes pour défendre leurs parts de marché, mais des pics de désabonnement à court terme et une compression de l'EBITDA restent probables.

Règles strictes d'efficacité énergétique augmentant le capex

Les directives européennes en matière de développement durable imposent des réductions mesurables de la consommation d'énergie des réseaux, contraignant les opérateurs à investir dans des sources d'énergie renouvelables, des unités radio à refroidissement liquide et des logiciels avancés de gestion de l'énergie. Ces dépenses augmentent les coûts de déploiement 5G par site précisément lorsque l'intensité concurrentielle s'accroît, ce qui grève la trésorerie disponible. Les opérateurs de plus petite taille ne disposent pas des économies d'échelle nécessaires pour répartir les dépenses de conformité environnementale, les poussant vers le partage d'infrastructures ou la consolidation. Bien que les certifications vertes puissent renforcer l'image de marque, la charge en capital à court terme freine la capacité d'expansion du marché allemand des télécoms en détournant des fonds des projets générateurs de revenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de données dominent l'évolution du marché

Les services de données et Internet ont généré 6,15 milliards USD en 2025, représentant 43,12 % de la part du marché allemand des télécoms, et affichent un CAGR prévu de 4,33 % jusqu'en 2031, porté par le streaming vidéo dynamique et la connectivité cloud pour les entreprises. Les opérateurs ont enregistré des hausses importantes du volume de données mobiles — Vodafone de 34 % à 1,8 milliard de Go, Deutsche Telekom de 30 % à 2,4 milliards de Go, et O2 au-delà de 3 milliards de Go — tandis que la consommation fixe a dépassé 121 milliards de Go avec des charges moyennes par foyer de 275 Go par mois. La 5G en mode autonome et les mises à niveau vers la fibre soutiennent des niveaux de service différenciés qui permettent une tarification premium pour les utilisateurs industriels recherchant des garanties de découpage de réseau. Par conséquent, les gains de taille du marché allemand des télécoms au niveau du segment continueront de dépasser les catégories héritées.

Les services vocaux ont encore généré 3,91 milliards USD (part de 27,45 %) en 2025, mais la migration vers les services OTT et les fermetures planifiées de la 2G d'ici 2028 présagent une contraction progressive. Telefónica Deutschland achemine déjà 80 % des appels via la VoLTE, et Deutsche Telekom comme Vodafone réaffectent le spectre à la 5G. Les services IoT et M2M, évalués à 1,36 milliard USD en 2025, affichent le CAGR le plus élevé à 4,45 %, reflétant le leadership de l'Allemagne dans les usines connectées et la télématique automobile. Les services de Pay TV et autres services à valeur ajoutée font face à la concurrence directe du streaming, mais les revenus d'itinérance et du trafic de gros se redressent parallèlement à la reprise des voyages internationaux. Alors que les produits axés sur les données surpassent la voix, le mix global du portefeuille évolue vers des catégories à plus forte croissance et à meilleures marges.

Par utilisateur final : le segment entreprise stimule la croissance premium

Les comptes entreprises ont généré 4,26 milliards USD en 2025, soit 29,90 % du marché allemand des télécoms, et devraient atteindre 5,59 milliards USD d'ici 2031 à un CAGR de 4,62 %. Les réseaux 5G privés et les projets IoT industriels dans les secteurs de l'automobile et des machines confèrent un pouvoir de fixation des prix, car les garanties de latence et les assurances de sécurité sont mission-critiques. La taille du marché allemand des télécoms pour les contrats de réseaux de campus s'élargit à mesure que les fabricants numérisent leurs lignes de production et leurs zones de test de véhicules autonomes. Le fonds B2B de 250 millions EUR de Vodafone et les contrats multi-sites de Deutsche Telekom soulignent l'accent mis par les opérateurs sur les comptes à forte valeur ajoutée qui amortissent la volatilité. L'adoption agressive de la téléphonie cloud par les PME ajoute des couches incrémentelles, bien que le revenu moyen par ligne reste inférieur aux références des grandes entreprises.

Les services aux consommateurs ont maintenu 9,99 milliards USD en 2025, soit 70,10 % du marché allemand des télécoms. Le trafic de données a augmenté de 30 à 34 % d'une année sur l'autre sur les principaux réseaux, mais l'intense rivalité par les prix a limité la hausse de l'ARPU. Les changements réglementaires, notamment le changement de facturation de la télévision par câble, ont érodé les flux de revenus fixes historiques, contraignant les fournisseurs à vendre de manière croisée des offres groupées mobiles et de divertissement. La croissance future dépend de l'adoption généralisée de la convergence fixe-mobile, des forfaits de données 5G premium et des partenariats de contenu différenciés. Bien que l'adoption globale par les consommateurs soutienne le volume, le redressement des marges reposera sur une tarification disciplinée et des initiatives axées sur la fidélisation qui limitent le taux de désabonnement.

Paysage concurrentiel

Le cadre réglementaire national de l'Allemagne favorise une couverture de référence homogène, mais les disparités régionales en matière de densité de fibre et de concentration industrielle créent des niches de revenus. Les États du sud, tels que la Bavière et le Bade-Wurtemberg, abritent des pôles denses d'automobile et de machines où la demande de réseaux de campus pour les entreprises est la plus forte, soutenant un ARPU supérieur à la moyenne pour Deutsche Telekom et O2. Les États fédéraux du nord accusent un retard dans la pénétration FTTH, poussant les opérateurs à prioriser les déploiements ruraux subventionnés qui renforcent l'expansion à long terme de la taille du marché allemand des télécoms tout en comprimant les marges à court terme. Les centres urbains tels que Berlin, Hambourg et Munich enregistrent déjà une disponibilité fixe de classe gigabit supérieure à 80 %, permettant une monétisation précoce de la 5G en mode autonome via des offres groupées et des services de divertissement premium.

Les lacunes en matière de haut débit rural se comblent grâce au programme Gigabitförderung 2.0 qui subventionne les communautés non desservies. Les constructeurs de réseaux fibre en accès ouvert s'associent aux opérateurs historiques selon des modèles exclusivement en gros, élargissant la couverture sans dupliquer les investissements. Si les cadres de subventions réduisent l'intensité capitalistique, la complexité d'exécution allonge les délais de déploiement, nécessitant des capacités robustes de gestion de projet. Par conséquent, la vitesse de déploiement régionale influence la dynamique concurrentielle : les premiers arrivants peuvent verrouiller des contrats résidentiels à forte valeur, tandis que les retardataires font face à une compression des prix.

Le trafic transfrontalier avec l'Autriche, les Pays-Bas et la Pologne augmente à mesure que l'itinérance retrouve ses niveaux d'avant la pandémie, stimulant les revenus de gros. Les initiatives de centres de données en périphérie autour des pôles Internet de Francfort accélèrent l'adoption d'applications à faible latence, renforçant le rôle de l'Allemagne comme nœud de connectivité continental. Pourtant, les différentiels de coûts énergétiques entre les Länder influencent la localisation des infrastructures de réseau, les localités riches en énergies renouvelables attirant de nouveaux déploiements. L'ensemble des facteurs géographiques spécifiques guide collectivement le séquençage des investissements, façonnant la performance globale du marché allemand des télécoms.

Leaders du secteur des MNO télécoms en Allemagne

Deutsche Telekom AG

Vodafone GmbH

O2 Telefonica Germany GmbH & Co. OHG

1&1 AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Vodafone Germany a introduit la prédiction d'incidents réseau par intelligence artificielle, visant une réduction de 30 % des pannes d'ici la fin de l'année.

- Mai 2025 : O2 Telefónica Deutschland a finalisé un contrat d'achat d'énergie renouvelable (PPA) de 10 ans couvrant 100 % de la demande en électricité de ses stations de base.

- Novembre 2024 : Tele Columbus a signalé une baisse de 40 % de ses abonnés TV suite au changement législatif.

- Juillet 2024 : L'abrogation du Nebenkostenprivileg est entrée en vigueur, mettant fin à la facturation par les propriétaires des frais de télévision par câble pour 12 millions de foyers.

Périmètre du rapport sur le marché allemand des MNO télécoms

Le marché allemand des MNO télécoms est défini sur la base des revenus générés par les services utilisés dans diverses applications d'utilisateurs finaux en Allemagne. L'analyse repose sur les informations de marché recueillies par le biais de recherches secondaires et primaires. Le marché couvre également les principaux facteurs ayant un impact sur sa croissance en termes de moteurs et de contraintes.

L'étude suit les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux acteurs opérant dans le secteur, ce qui soutient les estimations de marché et les taux de croissance sur la période de prévision. L'étude suit également les revenus issus des différents services utilisés dans divers secteurs d'utilisateurs finaux en Allemagne. En outre, l'étude présente les tendances du marché des télécoms en Allemagne, ainsi que les principaux profils de fournisseurs.

Le périmètre de l'étude a été segmenté selon les services (services vocaux (filaires et sans fil), services de données et de messagerie, et services OTT et Pay TV) en Allemagne. Le marché des télécoms en Allemagne est segmenté par services (services vocaux (filaires, sans fil), services de données et de messagerie, et services OTT/Pay TV). Les tailles et prévisions du marché sont fournies en termes de valeur en millions USD pour tous les segments susmentionnés.

| Services vocaux |

| Services de données et Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et Pay TV |

| Autres types de services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et de gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et Pay TV | |

| Autres types de services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et de gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles répond le rapport

Quel impact la réforme de la facturation de la télévision par câble de 2024 a-t-elle eu ?

La loi a mis fin à la facturation automatique par les propriétaires pour 12 millions de logements, réduisant de moitié la base d'abonnés TV en logements collectifs de Vodafone et exposant environ 800 millions EUR de revenus annuels à un risque.

Pourquoi les entreprises sont-elles essentielles pour les opérateurs allemands ?

Les entreprises paient des tarifs premium pour la connectivité 5G privée et IoT, générant un CAGR de 4,62 % qui dépasse le segment consommateur.

Comment les opérateurs gèrent-ils les coûts de déploiement de la 5G ?

Les opérateurs adoptent des cessions de tours, le partage de réseaux et l'automatisation par intelligence artificielle pour équilibrer l'intensité capitalistique et les gains d'efficacité.

Quelles sont les perspectives pour les investissements dans la fibre ?

Les opérateurs prévoient près de 50 milliards EUR de mises à niveau cumulatives de la fibre d'ici 2031 dans le cadre de la Stratégie Gigabit fédérale, visant un accès gigabit à l'échelle nationale.

Dernière mise à jour de la page le: