Taille et part du marché des vaccins antipneumococciques en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

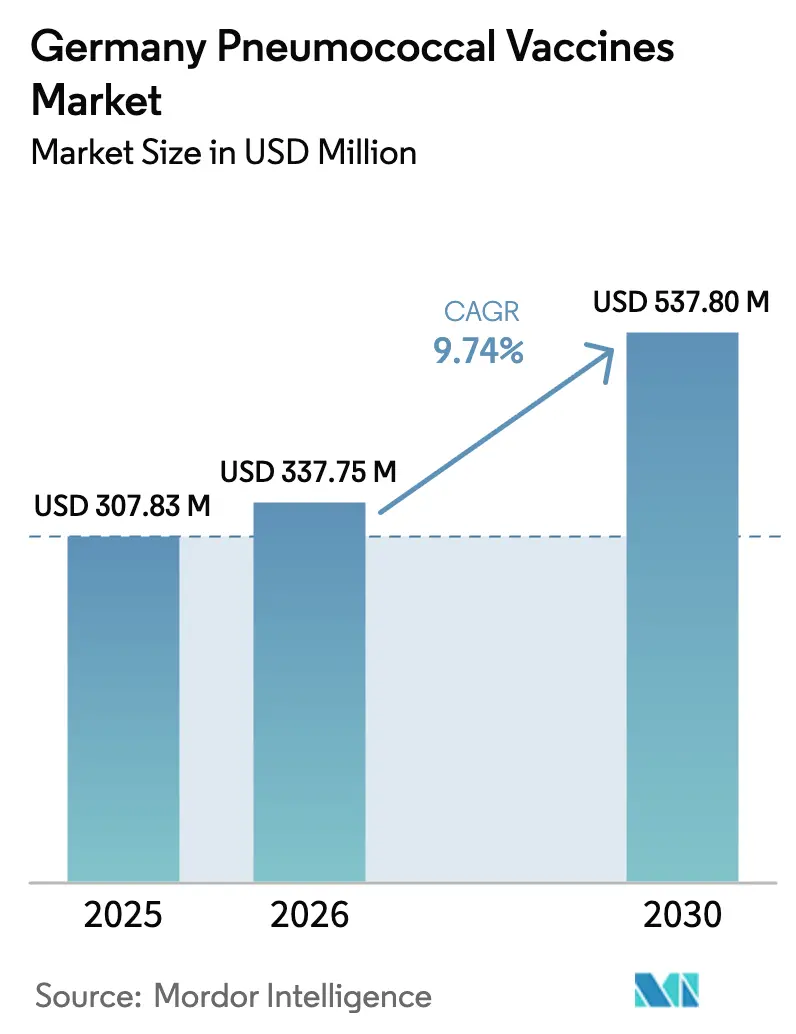

| Taille du marché de l'année de base (2025) | 307.83 Millions de dollars américains |

| Taille du Marché (2026) | 337.75 Millions de dollars américains |

| Taille du Marché (2030) | 537.80 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vaccins antipneumococciques en Allemagne par Mordor Intelligence

La taille du marché des vaccins antipneumococciques en Allemagne devrait passer de 307,83 millions USD en 2025 à 337,75 millions USD en 2026 et atteindre 537,80 millions USD d'ici 2030, à un CAGR de 9,74 % sur la période 2026-2030.

La demande est en hausse car le Comité permanent de vaccination (STIKO) recommande désormais le PCV20 pour une utilisation systématique chez les adultes, en remplacement du PPSV23, tandis que l'Agence européenne des médicaments a approuvé le Capvaxive 21-valent de Merck en mars 2025, élargissant la protection contre les sérotypes au sein des cohortes de personnes âgées. L'adoption bénéficie également du budget d'immunisation de 1,2 milliard EUR de l'Allemagne pour 2026, qui accorde la priorité aux vaccinations antipneumococciques dans le cadre de la Stratégie nationale de prévention. Néanmoins, la couverture vaccinale des adultes reste faible, à 21 % chez les 60-69 ans, en raison de la fragmentation des points de contact en soins primaires, notamment dans les Länder ruraux d'Allemagne de l'Est où la densité de médecins généralistes est inférieure de 18 % à la moyenne nationale. L'intensité concurrentielle s'accroît alors que Pfizer pivote de Prevenar 13 vers Prevenar 20, que Merck augmente la capacité de Capvaxive, et que Vaxcyte fait progresser un candidat 24-valent sans cellules qui pourrait raccourcir les délais de production et redéfinir les niveaux de prix.

Points clés du rapport

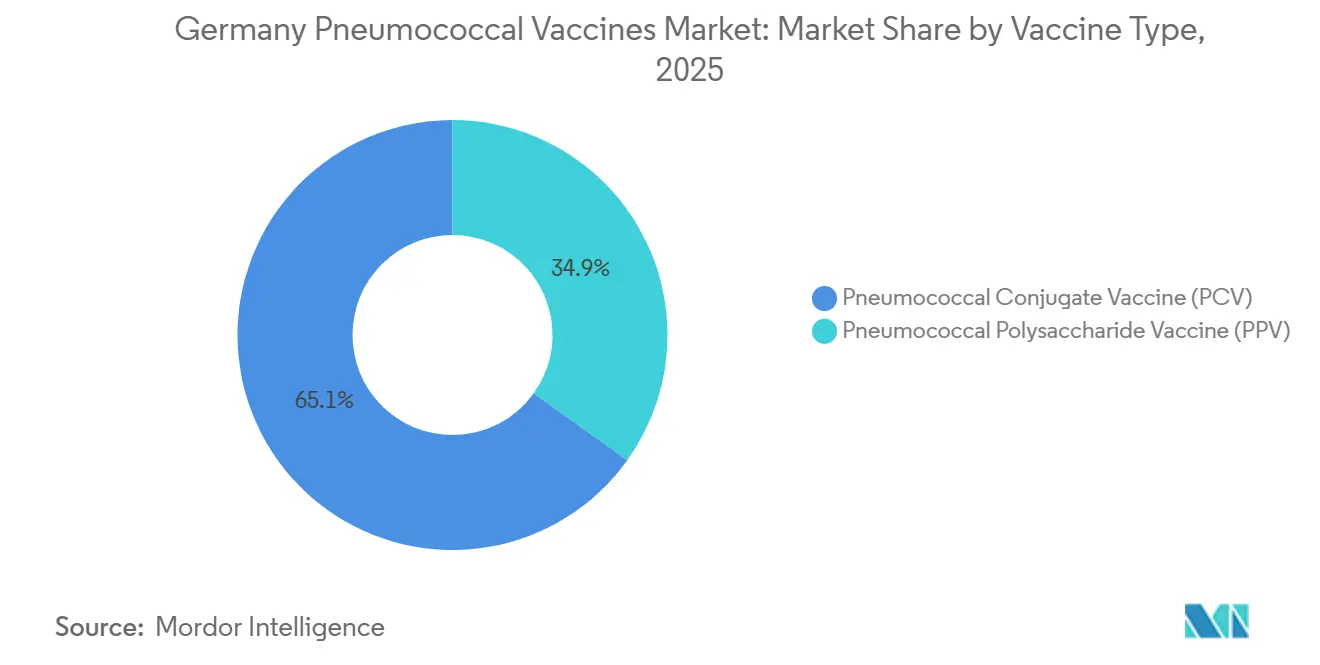

- Par type de vaccin, les vaccins conjugués antipneumococciques ont dominé avec 65,11 % de la part de marché des vaccins antipneumococciques en Allemagne en 2025, tandis que le segment des vaccins polysaccharidiques devrait se développer à un CAGR de 10,23 % jusqu'en 2031.

- Par produit, Prevenar 13 représentait 41,23 % de la taille du marché des vaccins antipneumococciques en Allemagne en 2025, tandis que Pneumovax 23 progresse à un CAGR de 11,14 % jusqu'en 2031.

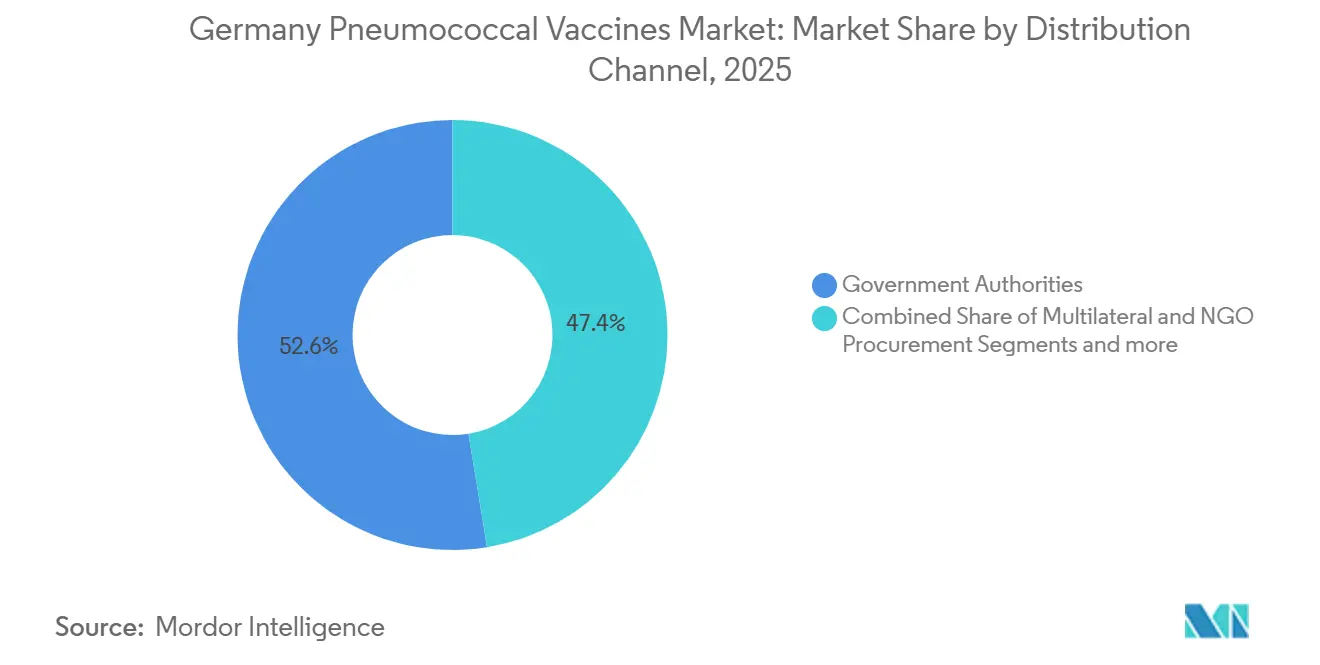

- Par canal de distribution, les autorités gouvernementales ont capté 52,56 % des revenus en 2025 ; les achats multilatéraux et par les ONG constituent la voie à la croissance la plus rapide, avec un CAGR de 10,98 % jusqu'en 2031.

- Par groupe d'âge, les adultes ont représenté 57,87 % du volume en 2025, tandis que la cohorte pédiatrique devrait croître à un CAGR de 12,32 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des vaccins antipneumococciques en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des budgets gouvernementaux d'immunisation et des campagnes de sensibilisation | +2.1% | National, avec des allocations plus élevées en Bavière et dans le Bade-Wurtemberg | Moyen terme (2-4 ans) |

| Augmentation de l'incidence de la pneumonie chez les personnes de ≥65 ans et les cohortes pédiatriques | +1.8% | National, prononcé dans les agglomérations urbaines (Berlin, Hambourg, Munich) | Long terme (≥ 4 ans) |

| Déploiement rapide des PCV à valence élevée (15-, 20-, 21-valent) | +2.3% | National, adoption précoce dans les Länder occidentaux | Court terme (≤ 2 ans) |

| Soutien au remboursement du STIKO pour le programme adulte PCV20 | +1.6% | National, mise en œuvre pilotée par les assureurs maladie légaux | Moyen terme (2-4 ans) |

| Pilotes régionaux de vaccination en pharmacie élargissant l'accès des adultes | +1.2% | Régions pilotes : Rhénanie-du-Nord-Westphalie, Saxe, Hesse | Court terme (≤ 2 ans) |

| Rappels numériques intégrés au dossier patient électronique (2027) améliorant la complétion des séries vaccinales | +0.9% | Déploiement national, conditionné aux taux d'adhésion | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des budgets gouvernementaux d'immunisation et des campagnes de sensibilisation

Les ministères fédéraux et des Länder chargés de la santé ont augmenté le financement de l'immunisation de 14 % en 2025, réservant 1,2 milliard EUR à l'achat de vaccins et aux initiatives de sensibilisation qui accordent la priorité aux adultes âgés de 60 ans et plus [1]Bundesministerium für Gesundheit, "Nationale Präventionsstrategie," bundesgesundheitsministerium.de. Les partenariats avec l'Association médicale allemande et les payeurs régionaux ont produit des campagnes multimédias mettant en évidence les risques de maladies pneumococciques invasives, reprenant les tactiques utilisées lors de la COVID-19 qui ont permis d'atteindre une couverture élevée parmi les groupes prioritaires. Le projet pilote de Bavière en 2025, qui associait des incitations pour les médecins généralistes à des bons de pharmacie, a augmenté l'adoption chez les adultes de neuf points de pourcentage en six mois. Si les incitations financières sont utiles, l'inertie comportementale persiste car la maladie pneumococcique ne présente pas le caractère d'urgence qui a motivé la vaccination pandémique. Le financement durable se concentrera donc sur le renforcement de la perception du risque et la simplification de la prise de rendez-vous pour convertir la sensibilisation en doses complètes.

Augmentation de l'incidence de la pneumonie chez les personnes de ≥65 ans et les cohortes pédiatriques

L'incidence des maladies pneumococciques invasives chez les personnes âgées allemandes est passée à 18,3 pour 100 000 en 2024, contre 15,7 en 2020, une tendance également observée chez les enfants de moins de 5 ans où les taux ont atteint 11,2 pour 100 000 [2]Robert Koch Institut, "Epidemiologisches Bulletin," rki.de. L'écart immunitaire post-pandémique et l'émergence de sérotypes non couverts par les vaccins, tels que 8, 12F et 22F, ont sous-tendu ces hausses, incitant le STIKO à approuver des produits à valence plus élevée. La couverture de Capvaxive contre les sérotypes 22F et 33F offre une protection significative car ces deux sérotypes représentent ensemble 19 % des cas de maladies pneumococciques invasives chez les adultes. Les hospitalisations liées à la pneumonie coûtent déjà au système de santé légal allemand 3,1 milliards USD par an, de sorte que les vaccins permettant d'éviter les hospitalisations sont devenus un impératif budgétaire. Par conséquent, la pression épidémiologique devrait maintenir les formulations à valence plus élevée sur les listes d'approvisionnement accéléré dans les Länder.

Déploiement rapide des PCV à valence élevée

L'Allemagne a adopté les conjugués à valence plus élevée à une vitesse record en 2025. Le PCV20 a capté 34 % des nouvelles prescriptions adultes au quatrième trimestre, tandis que Capvaxive a obtenu des appels d'offres conditionnels dans six Länder malgré des contraintes d'approvisionnement. Chaque sérotype supplémentaire coûte aux fabricants entre 15 et 20 millions USD en essais et dépôts de dossiers, mais les données d'essais montrent des réductions significatives des maladies liées aux types vaccinaux, renforçant la volonté des payeurs d'accepter des prix catalogue plus élevés. Le VAX-24 sans cellules de Vaxcyte, actuellement en phase 3, promet une libération de lots plus rapide et un coût de production plus faible, un facteur qui pourrait redéfinir l'économie concurrentielle si les résultats restent favorables. Les comités d'achat recalibrent donc leurs modèles de rapport coût-efficacité en prévision de l'arrivée de nouveaux acteurs.

Soutien au remboursement du STIKO pour le programme adulte PCV20

La révision d'août 2025 du STIKO a fait du PCV20 le traitement de référence pour les adultes âgés de 60 ans et plus et a mis fin à l'utilisation systématique du PPSV23, comblant une lacune de remboursement qui avait fragmenté la couverture des adultes. Les assureurs légaux prennent désormais en charge la totalité des frais sans autorisation préalable, supprimant un frein lié à la participation aux frais qui affectait auparavant près d'un quart des adultes éligibles. L'harmonisation avec la France et les Pays-Bas permet des appels d'offres multinationaux plus importants qui réduisent les coûts unitaires de 8 à 12 %, bien que des frictions administratives persistent car les praticiens doivent saisir un nouveau code de facturation qui allonge le temps de consultation. La simplification des demandes de remboursement électroniques reste une priorité pour traduire la clarté du remboursement en gains d'adoption durables.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût des marchandises vendues élevé et long cycle de fabrication biologique | -1.4% | Mondial, avec des goulets d'étranglement dans l'approvisionnement affectant les achats allemands | Long terme (≥ 4 ans) |

| Faible adoption persistante chez les adultes malgré la révision des recommandations | -1.1% | National, aigu dans les Länder ruraux d'Allemagne de l'Est | Moyen terme (2-4 ans) |

| Prudence dans les achats face à l'incertitude du pipeline mRNA-PCV | -0.8% | National, influençant les stratégies d'appels d'offres pluriannuels | Moyen terme (2-4 ans) |

| Goulets d'étranglement dans l'approvisionnement en Capvaxive 21-valent lors de la montée en charge | -0.6% | National, contraintes temporaires en 2025-2026 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût des marchandises vendues élevé et long cycle de fabrication biologique

Les vaccins conjugués nécessitent des flux distincts de fermentation, de purification et de conjugaison pour chaque sérotype, ce qui allonge la production jusqu'à 18 mois et porte le coût des marchandises à 18-24 USD par dose pour les produits à 20 valences et plus. Lorsque l'installation de conjugaison de Merck en Pennsylvanie a subi des pertes de rendement en 2025, les livraisons allemandes ont été retardées de huit semaines, obligeant les acheteurs publics à se substituer à des alternatives plus coûteuses et soulignant la fragilité de l'approvisionnement à source unique.

Faible adoption persistante chez les adultes malgré la révision des recommandations

La couverture chez les 60-69 ans reste stable à 21 % malgré le remboursement intégral, car 41 % des adultes ignorent la mise à jour du STIKO, 28 % minimisent le risque de maladie et 19 % font face à des obstacles logistiques. Les Länder ruraux d'Allemagne de l'Est présentent les écarts les plus importants, là où la densité de praticiens est la plus faible. Des interventions comportementales telles que la prise de rendez-vous par défaut pourraient améliorer l'adoption, mais la loi allemande sur la protection des données exige un consentement explicite, ce qui limite la scalabilité de cette tactique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de vaccin : les plateformes conjuguées dominent tandis que la demande de vaccins polysaccharidiques persiste

Les vaccins conjugués antipneumococciques détenaient 65,11 % de la part de marché des vaccins antipneumococciques en Allemagne en 2025, ancrés par des calendriers pédiatriques atteignant 73 % de complétion à 24 mois. Leur réponse dépendante des lymphocytes T confère une immunité durable, un avantage net sur les produits polysaccharidiques dont les titres d'anticorps diminuent en moins de cinq ans. La taille du marché des vaccins antipneumococciques en Allemagne pour les conjugués devrait s'élargir à mesure que les PCV15 et PCV20 à valence plus élevée supplantent le PCV13 historique, tandis que Capvaxive apporte une couverture supplémentaire chez les adultes. Les vaccins polysaccharidiques continuent de servir les adultes immunodéprimés et les circuits d'exportation sensibles aux coûts, maintenant la pertinence du segment même si le STIKO supprime progressivement le PPSV23 pour les personnes âgées en bonne santé.

Les stocks résiduels de PPSV23 soutiendront la croissance en valeur jusqu'en 2027 car certains Länder prévoient d'épuiser leurs stocks avant de passer entièrement au PCV20. Les fournisseurs de conjugués font donc face à un marché à deux vitesses : adoption rapide du PCV15 en pédiatrie et migration régulière des adultes vers le PCV20 ou le PCV21. Les fabricants capables d'ajuster les volumes entre les présentations pédiatriques et adultes capteront la demande la plus large sur la période de prévision.

Par produit : la franchise Prevenar sous pression tandis que Capvaxive gagne du terrain

Prevenar 13 détenait 41,23 % de part de marché en 2025 grâce à des contrats bien établis, mais Pfizer a annoncé une réduction progressive qui réduira la production d'ici 2027 [3]Pfizer Inc., "Prevenar 20 Product Information," pfizer.com. La taille du marché des vaccins antipneumococciques en Allemagne liée à Prevenar 13 diminuera donc à mesure que les acheteurs se tournent vers Prevenar 20, qui a déjà capté un tiers des nouvelles prescriptions adultes au quatrième trimestre 2025. Capvaxive de Merck se différencie par une couverture 21-valente qui répond au remplacement des sérotypes, remportant des appels d'offres dans six Länder avec une prime de prix de 9 %.

Le CAGR prévisionnel de 11,14 % de Pneumovax 23 reflète la demande humanitaire et à l'exportation ainsi que l'utilisation sélective chez les immunodéprimés. Synflorix reste un choix économique dans les appels d'offres pédiatriques sensibles aux prix, mais ne couvre pas les sérotypes qui alimentent actuellement les maladies pneumococciques invasives en Allemagne, ce qui limite son potentiel de croissance. Le positionnement concurrentiel repose soit sur une valence supérieure, soit sur un coût inférieur ; les produits intermédiaires tels que Vaxneuvance risquent d'être marginalisés à moins d'être repositionnés pour les cohortes de rattrapage.

Par canal de distribution : les achats publics ancrent les volumes, les ONG se développent rapidement

Les autorités gouvernementales ont distribué 52,56 % des doses en 2025 car les vaccinations pédiatriques transitent par les programmes d'État et les demandes de remboursement des adultes sont prises en charge par les assureurs légaux. Les circuits multilatéraux et des ONG afficheront cependant la croissance la plus rapide, l'Allemagne accueillant 1,8 million de réfugiés qui reçoivent des vaccins financés par l'UNICEF et Gavi. Les projets pilotes en pharmacie sont prometteurs mais nécessitent des honoraires d'administration plus élevés pour être déployés à l'échelle nationale.

Le marché des vaccins antipneumococciques en Allemagne conservera donc un profil majoritairement public, mais les fabricants qui courtisent les achats des ONG doivent adapter leurs prix et leur conditionnement aux spécifications humanitaires telles que les flacons unidoses, la durée de conservation prolongée et la logistique simplifiée de la chaîne du froid.

Par groupe d'âge : le segment adulte en tête, la demande pédiatrique s'accélère

Les adultes représentaient 57,87 % de la valeur en 2025 car le STIKO a élargi l'éligibilité à toutes les personnes âgées de 60 ans et plus ainsi qu'aux adultes plus jeunes atteints de maladies chroniques. Le segment pédiatrique est en passe de connaître la croissance de revenus la plus rapide, soutenu par des campagnes de rattrapage auprès des migrants sous-vaccinés et par l'augmentation du taux de natalité dans les communautés immigrées. La taille du marché des vaccins antipneumococciques en Allemagne pour la pédiatrie bénéficiera de la revaccination des enfants ayant d'abord reçu le PCV13 et désormais éligibles aux rappels à valence plus élevée.

Les résidents des établissements de soins de longue durée restent insuffisamment couverts malgré une charge de morbidité élevée. Les programmes qui envoient des vaccinateurs mobiles dans les maisons de retraite démontrent une forte adoption, suggérant une opportunité pour les fournisseurs prêts à conditionner des lots de plus petite taille adaptés aux cliniques sur site.

Analyse géographique

Les Länder occidentaux tels que la Rhénanie-du-Nord-Westphalie, la Hesse, la Rhénanie-Palatinat et la Sarre ont consommé ensemble la majorité des doses nationales en 2025 grâce à des réseaux de prestataires denses et à des registres numériques matures qui facilitent l'observance. Le registre intégré de Rhénanie-du-Nord-Westphalie a augmenté l'adoption du PCV20 chez les adultes de huit points de pourcentage en un an, soulignant les bénéfices des systèmes de données coordonnés. Les puissances du Sud, la Bavière et le Bade-Wurtemberg, dépensent le plus par habitant en matière d'immunisation et ont adopté Capvaxive de manière agressive, sécurisant la majorité de l'approvisionnement initial en PCV21 de l'Allemagne à des prix premium.

Les Länder du Nord présentent des extrêmes contrastés : Hambourg tire parti de la densité urbaine et de l'adoption du dossier patient électronique pour atteindre un taux d'adhésion élevé, permettant des programmes de visites à domicile couvrant les personnes âgées confinées. Pendant ce temps, la population clairsemée du Mecklembourg-Poméranie-Occidentale fait face à de longs temps de trajet pour accéder aux prestataires, ce qui déprime la couverture des adultes malgré le remboursement intégral. Les Länder de l'Est accusent encore plus de retard en raison de la faible densité de praticiens et d'une hésitation vaccinale résiduelle, bien que Berlin fasse exception en utilisant 87 centres de vaccination communautaires reconvertis depuis les campagnes COVID-19.

La charge de morbidité et la couverture sont souvent mal alignées. La Saxe présente l'un des taux de maladies pneumococciques invasives les plus élevés mais l'un des niveaux de couverture adulte les plus faibles, soulignant la nécessité de cliniques mobiles et de l'implication des pharmacies. Les dépenses plus élevées de la Bavière sont corrélées à la plus faible incidence des maladies pneumococciques invasives parmi les grands Länder, étayant l'argument budgétaire en faveur d'une vaccination proactive. Le déploiement national des rappels via le dossier patient électronique pourrait réduire les écarts régionaux, à condition que les taux de désinscription restent limités, mais les craintes liées à la vie privée pourraient concentrer les bénéfices dans les zones métropolitaines occidentales à forte culture numérique.

Paysage concurrentiel

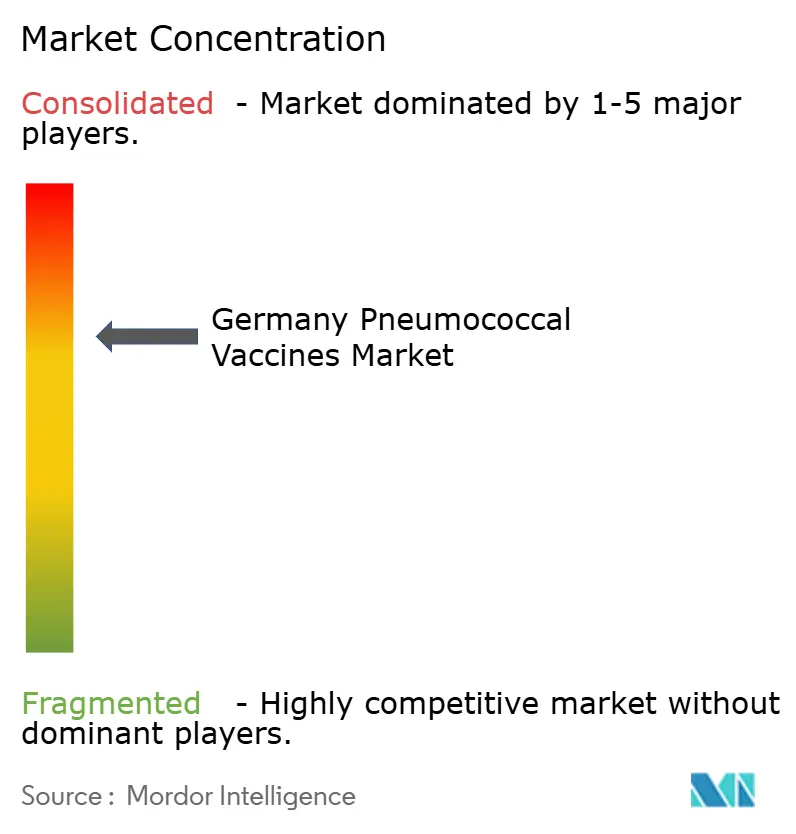

Le marché des vaccins antipneumococciques en Allemagne est modérément concentré. Pfizer et Merck ont capté la majorité des revenus en 2025, mais les expirations de brevets, les biosimilaires et les plateformes de nouvelle génération érodent les avantages concurrentiels. Pfizer abandonne Prevenar 13 en Europe d'ici 2027 et a investi 240 millions EUR pour doubler la capacité de PCV20 en Belgique. Merck différencie Capvaxive grâce à des sérotypes uniques qui alimentent les maladies émergentes, et augmente sa capacité en Allemagne pour se prémunir contre les risques liés à ses usines américaines.

Les opportunités inexploitées se trouvent chez les résidents âgés en soins de longue durée, où la couverture n'est que de 18 % malgré un risque élevé, dans les formulations thermostables adaptées à la logistique rurale, et dans les plateformes à ARNm qui promettent des mises à jour rapides des sérotypes. Le candidat à ARNm préclinique de BioNTech a produit des titres non inférieurs chez la souris, et Moderna a commencé des essais de phase 1 en 2025. Les orientations de l'Agence européenne des médicaments pour les vaccins à plateforme permettent des échanges de sérotypes sans essais complets, ce qui pourrait accélérer l'entrée des vaccins à ARNm et déplacer l'avantage concurrentiel de la capacité de fermentation vers la conception et l'agilité réglementaire.

Les acteurs de taille intermédiaire tels que Synflorix de GSK, Pneumosil du Serum Institute, et les candidats à venir de SK bioscience ou Walvax ciblent les appels d'offres sensibles aux coûts ou les circuits humanitaires. Le succès dépend de l'atteinte de niveaux de prix inférieurs d'au moins 15 % à ceux du PCV20 tout en démontrant une immunogénicité non inférieure pour les sérotypes courants. La sécurité de l'approvisionnement restera primordiale après que la pénurie de Capvaxive en 2025 a mis en évidence la fragilité des réseaux de conjugaison à usine unique.

Leaders du secteur des vaccins antipneumococciques en Allemagne

GlaxoSmithKline plc

Pfizer Inc.

Merck & Co., Inc

CSL Ltd.

Serum Institute of India Pvt. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Vaxcyte a administré les premières doses aux participants de l'essai de phase 3 OPUS-3 du VAX-31, un candidat PCV 31-valent chez des adultes précédemment vaccinés

- Octobre 2025 : le STIKO a désigné le PCV20 comme norme de soins pour les adultes et mis fin à l'utilisation systématique du PPSV23 pour les adultes immunocompétents

- Mars 2025 : l'Agence européenne des médicaments a accordé une autorisation de mise sur le marché pour le Capvaxive 21-valent de Merck, couvrant les sérotypes responsables de 84 % des cas de maladies pneumococciques invasives chez les adultes allemands.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des vaccins antipneumococciques en Allemagne comme la vente, sur le territoire allemand, de tous les vaccins conjugués et polysaccharidiques immunisant activement contre Streptococcus pneumoniae dans les cohortes pédiatriques, adultes et gériatriques, qu'ils soient achetés par des programmes publics ou dispensés par des circuits privés.

Exclusion du périmètre : les conditionnements prophylactiques destinés uniquement aux voyageurs et les vaccins combinés en cours de développement n'ayant pas encore reçu d'autorisation de mise sur le marché allemande ou européenne sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par type de vaccin

- Vaccin conjugué antipneumococcique (PCV)

- Vaccin polysaccharidique antipneumococcique (PPV)

- Par produit

- Prevenar 13

- Synflorix

- Pneumovax 23

- Apexxnar / Prevenar 20

- Vaxneuvance (PCV15)

- Capvaxive (PCV21, pipeline)

- Par canal de distribution

- Autorités gouvernementales

- Achats multilatéraux et ONG

- Distributeurs du secteur privé et pharmacies

- Par groupe d'âge

- Pédiatrique

- Adultes

- Gériatrique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des cliniciens spécialisés dans les maladies infectieuses, des responsables régionaux de la santé publique et des responsables de la chaîne d'approvisionnement en Bavière, en Rhénanie-du-Nord-Westphalie et en Saxe afin de vérifier les taux de revaccination des adultes, les majorations de prix typiques du secteur privé et le rythme d'adoption des produits à valence plus élevée. Des enquêtes structurées auprès de groupements de pharmacies nous ont aidés à affiner les répartitions par canal et les échelles de remises.

Recherche documentaire

Nous avons commencé par compiler les statistiques épidémiologiques et de couverture accessibles au public provenant de l'Institut Robert Koch, des avis du STIKO, des tableaux de population d'Eurostat et des données de surveillance de l'immunisation de l'OMS, qui ancrent l'incidence des maladies, la taille des groupes cibles et l'adoption historique. Les volumes d'achats et les plafonds de prix ont été retracés à travers les lignes budgétaires du ministère fédéral de la Santé, les avis d'appels d'offres du GEMEINSAME BUNDESAUSSCHUSS et les communiqués de presse. Les dépôts d'entreprises et les présentations aux investisseurs ont complété les prix catalogue et les calendriers de lancement, tandis que des bases de données payantes telles que Dow Jones Factiva et D&B Hoovers ont fourni le contexte financier. Cette liste est illustrative ; de nombreuses autres sources ouvertes et par abonnement ont été consultées.

Dimensionnement du marché et prévisions

Une construction descendante de l'incidence à la demande a été réalisée. Les cas de maladies pneumococciques invasives déclarés ont été ajustés pour tenir compte du sous-diagnostic, multipliés par les ratios de couverture recommandés par le STIKO, et convertis en doses à l'aide de facteurs d'observance. La valeur monétaire a été obtenue à partir des prix de vente moyens pondérés qui tiennent compte des remises sur les achats publics et des majorations des cabinets privés. Des agrégations ascendantes sélectives auprès des fournisseurs ont validé les totaux, et les écarts ont été alignés. Les variables clés modélisées comprennent la pénétration de la vaccination des adultes, la taille de la cohorte de naissances pédiatriques, l'évolution du prix de vente moyen à mesure que les conjugués à 20 et 21 valences supplantent le PCV13, la croissance du budget fédéral d'immunisation et les fluctuations des taux de change. Une régression multivariée, testée sous contrainte par une analyse de scénarios, a généré la fourchette de prévisions 2025-2030.

Validation des données et cycle de mise à jour

Les résultats passent par une révision analytique à deux niveaux, des contrôles d'anomalies par rapport aux données d'expédition indépendantes et des tests de cohérence côté client avant validation. Nous actualisons tous les douze mois, en rouvrant le modèle plus tôt si les orientations du STIKO, les lancements majeurs de produits ou les attributions d'appels d'offres modifient substantiellement les données d'entrée.

Pourquoi la base de référence de Mordor pour les vaccins antipneumococciques en Allemagne reste solide

Les estimations publiées divergent souvent car les entreprises choisissent différents paniers de produits, différentes emphases sur les groupes d'âge et différentes dates d'évaluation. Notre périmètre rigoureux, notre actualisation annuelle et notre sélection transparente des variables réduisent cet écart pour les décideurs.

Les principaux facteurs d'écart comprennent : certains éditeurs excluent les revenus des cliniques privées, d'autres figent l'adoption des adultes à des niveaux historiquement bas, plusieurs s'appuient sur des prix de vente moyens statiques à 13 valences, et des cycles d'actualisation supérieurs à deux ans manquent les orientations post-2024 qui ont stimulé la demande des adultes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 705,16 millions USD (2025) | ||

| 209,5 millions USD (2023) | Consultance mondiale A | Omission des circuits privés et application d'une couverture adulte fixe |

| 170,01 millions USD (2018) | Association professionnelle B | Périmètre limité à la pédiatrie, année de base obsolète, absence d'indexation à l'inflation |

Ces comparaisons montrent qu'en capturant l'ensemble du mix d'acheteurs, les prix de vente moyens actualisés et le dernier changement de politique du STIKO, Mordor fournit une base de référence équilibrée et traçable sur laquelle les clients peuvent s'appuyer.

Questions clés auxquelles le rapport répond

À quelle vitesse les ventes de vaccins antipneumococciques vont-elles croître en Allemagne jusqu'en 2031 ?

Les ventes devraient passer de 337,75 millions USD en 2026 à 537,8 millions USD d'ici 2031, à un CAGR de 9,74 %, portées par les changements de recommandations et les lancements de produits à valence plus élevée.

Quel type de vaccin domine la demande actuelle ?

Les produits conjugués détiennent 65,11 % de la valeur car ils sont intégrés dans les calendriers pédiatriques et couvrent désormais la vaccination systématique des adultes.

Qu'est-ce qui pourrait perturber le segment des conjugués avant 2031 ?

Les candidats à ARNm de BioNTech et Moderna pourraient accéder au marché après 2028 avec une production plus rapide et des coûts potentiellement plus faibles, incitant les payeurs à raccourcir les cycles d'appels d'offres.

Quelles régions sont en tête et lesquelles sont à la traîne en matière de couverture vaccinale ?

La Bavière et le Bade-Wurtemberg arrivent en tête grâce à des dépenses plus élevées et à des registres numériques, tandis que la Saxe-Anhalt et le Mecklembourg-Poméranie-Occidentale sont à la traîne en raison de réseaux de prestataires clairsemés.

Dernière mise à jour de la page le: