Taille et part de marché de la logistique tierce partie (3PL) en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

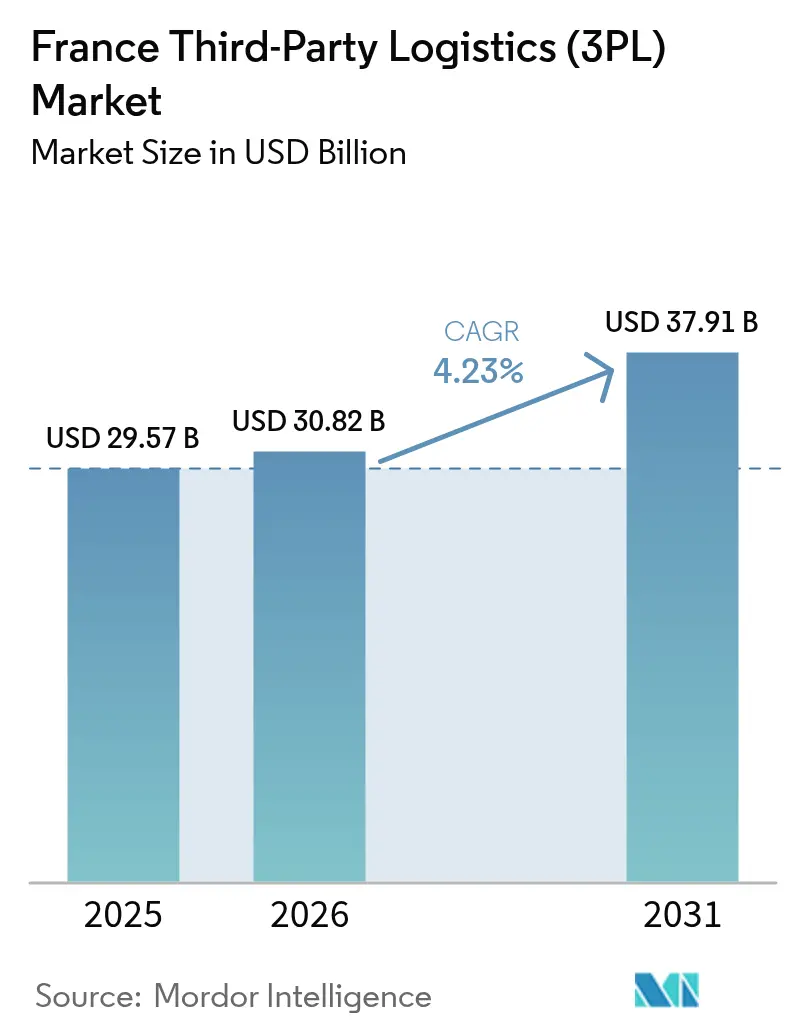

| Taille du marché de l'année de base (2025) | 29.57 Milliards de dollars |

| Taille du Marché (2026) | 30.82 Milliards de dollars |

| Taille du Marché (2031) | 37.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.23% CAGR |

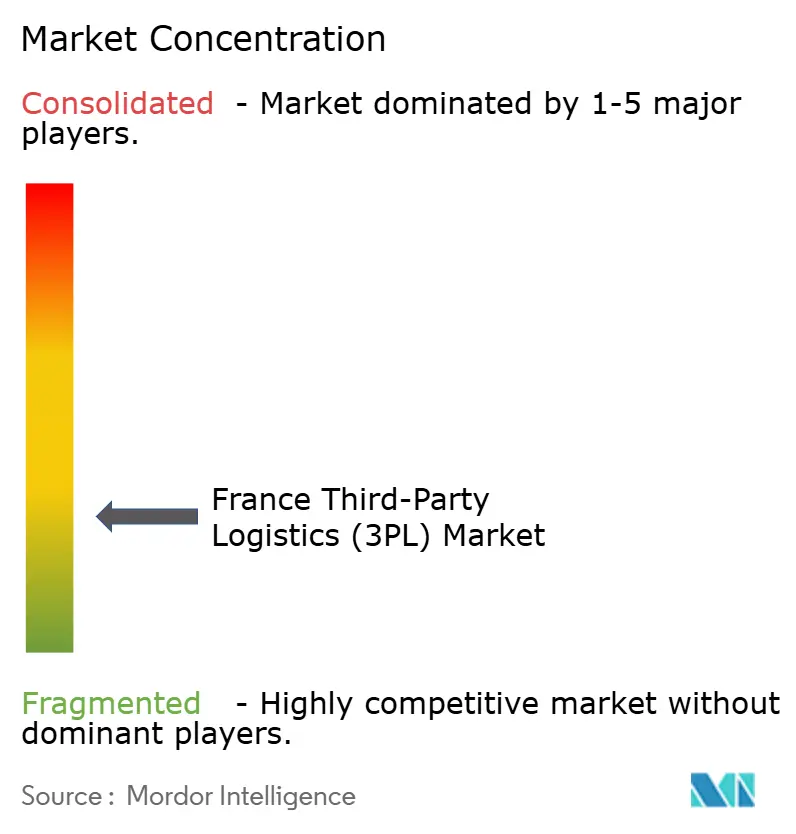

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché français de la logistique tierce partie (3PL) par Mordor Intelligence

La taille du marché français de la logistique tierce partie devrait passer de 29,57 milliards USD en 2025 à 30,82 milliards USD en 2026 et atteindre 37,91 milliards USD d'ici 2031, à un TCAC de 4,23 % sur la période 2026-2031.

L'expansion modérée est soutenue par le rôle de la France en tant que porte d'entrée continentale, la demande croissante en matière d'exécution omnicanale et des mandats de reporting carbone plus stricts qui reconfigurent les décisions relatives aux flottes. La gestion du transport domestique domine avec une part de 43,2 %, tandis que l'entreposage et la distribution à valeur ajoutée s'accélèrent le plus rapidement à un TCAC de 7,2 %, les chargeurs exigeant des capacités intégrées de gestion des stocks, de personnalisation et de retours. L'industrie automobile reste le principal utilisateur de services de logistique tierce partie, tandis que les sciences de la vie et la santé affichent la croissance la plus élevée, portée par l'élargissement de la conformité en matière de chaîne du froid. Les opérateurs à faible intensité d'actifs détiennent une légère majorité de l'activité, mais les modèles hybrides se développent rapidement à mesure que les prestataires combinent des centres d'automatisation en propre avec une capacité de transport longue distance sous-traitée. L'intensité concurrentielle reste élevée : les champions traditionnels subissent une compression des marges, les pénuries de conducteurs dépassent 50 000 postes vacants et de nouvelles taxes environnementales entrent en vigueur en mars 2025, mais plus de 80 % des entreprises logistiques anticipent encore des conditions favorables d'ici 2030[1]Claire Dubois, "Portrait Sectoriel : Transport-Logistique," France Travail, francetravail.gouv.fr.

Principaux enseignements du rapport

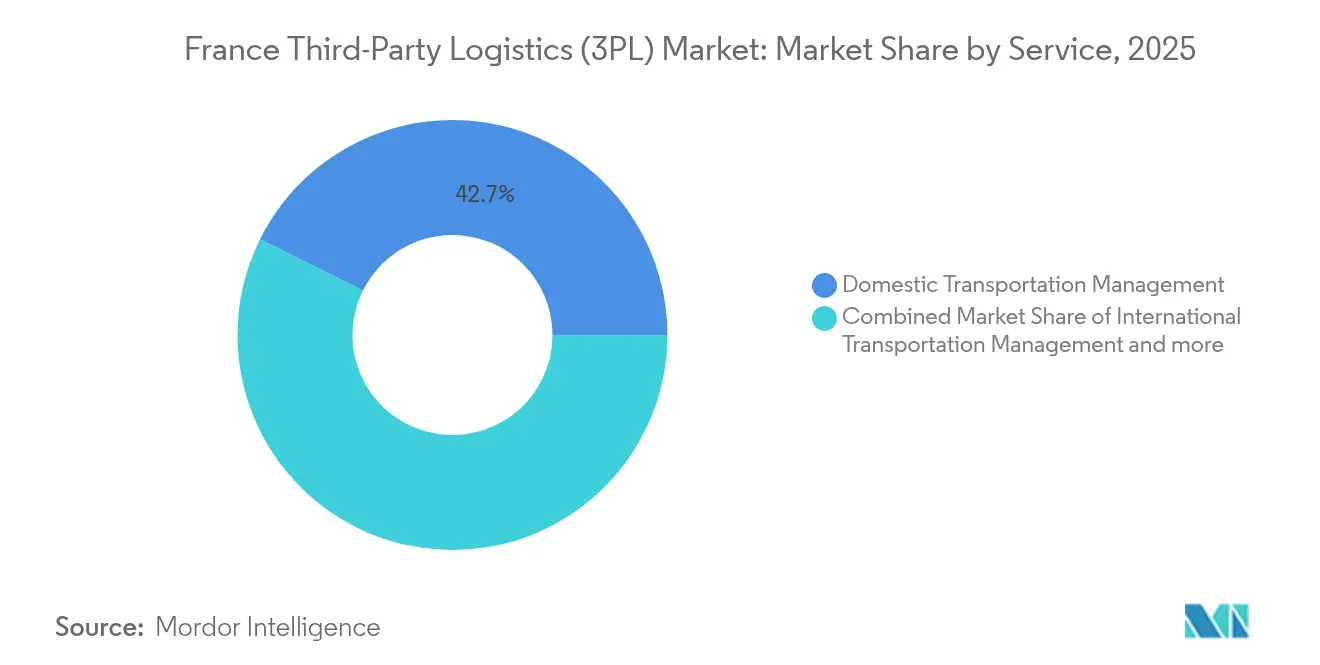

- Par service, la gestion du transport domestique a capturé 42,65 % de la part de marché de la logistique tierce partie en France en 2025, tandis que l'entreposage et la distribution à valeur ajoutée devrait croître à un TCAC de 6,85 % jusqu'en 2031.

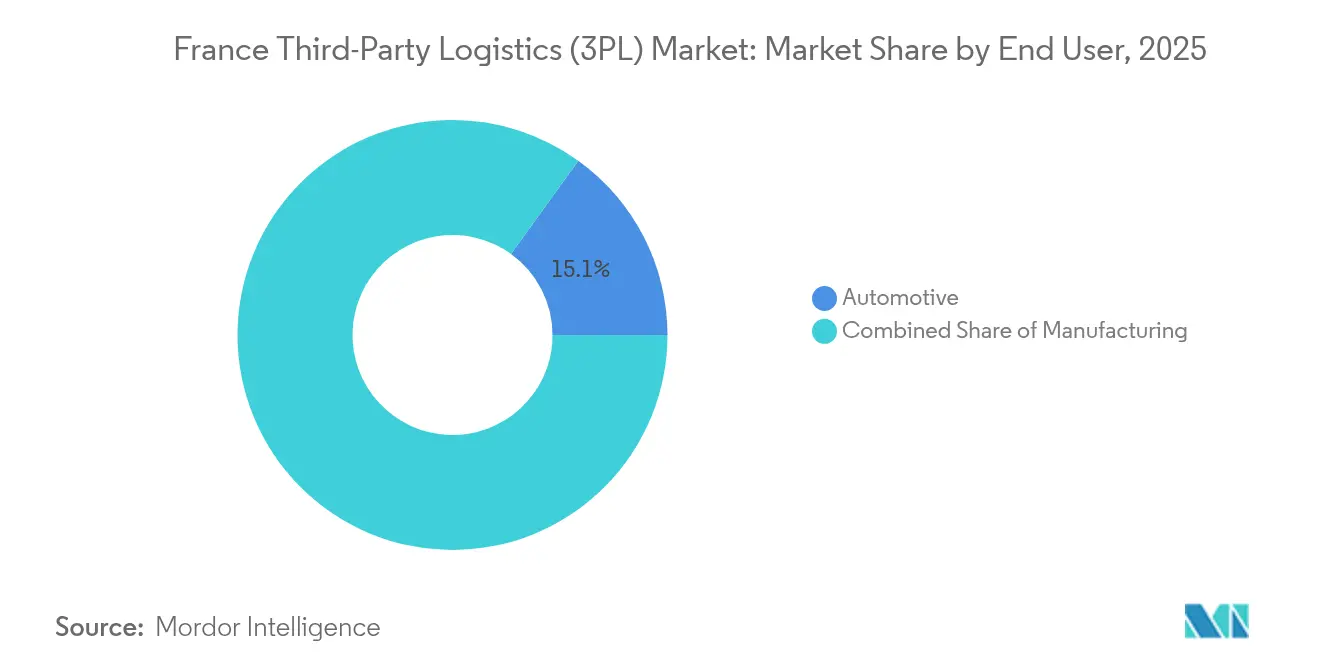

- Par utilisateur final, le secteur automobile représentait 15,05 % de la taille du marché français de la logistique tierce partie en 2025, tandis que les sciences de la vie et la santé progressent à un TCAC de 6,42 % sur la période 2026-2031.

- Par modèle logistique, les prestataires à faible intensité d'actifs détenaient une part de 49,70 % de la taille du marché français de la logistique tierce partie en 2025, les modèles hybrides enregistrant la dynamique la plus rapide avec un TCAC de 7,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché français de la logistique tierce partie (3PL)

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la demande en matière d'exécution du commerce électronique | 1.8% | Mondial, avec une concentration dans les zones urbaines de Paris, Lyon, Marseille | Moyen terme (2-4 ans) |

| Croissance du commerce transfrontalier intra-UE | 1.2% | Corridors du nord de la France, axe Calais-Dunkerque | Long terme (≥ 4 ans) |

| Orientation vers l'externalisation des fabricants français | 0.9% | Régions industrielles, clusters automobiles dans l'est de la France | Moyen terme (2-4 ans) |

| Expansion de la chaîne du froid dans les secteurs pharmaceutique et alimentaire | 1.1% | National, avec des gains précoces à Lyon, Strasbourg, Marseille | Court terme (≤ 2 ans) |

| Pilotes d'automatisation d'entrepôts avec la 5G | 0.7% | Principaux hubs logistiques, priorité à la région parisienne | Long terme (≥ 4 ans) |

| Revitalisation du fret ferroviaire stimulant la logistique tierce partie intermodale | 0.5% | Cœur de la région Asie-Pacifique, répercussions sur les corridors de l'est de la France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la demande en matière d'exécution du commerce électronique

La migration rapide vers le commerce en ligne en France sollicite les capacités de livraison du dernier kilomètre, incitant les prestataires de logistique tierce partie à repenser leurs réseaux en centre-ville autour des camionnettes électriques, des micro-hubs et des consignes à colis plutôt que de la simple rapidité. Soixante-dix pour cent des acheteurs en ligne français préfèrent désormais des options de livraison à faibles émissions, poussant les prestataires à équilibrer développement durable et coûts de service. La progression de l'économie de la revente vers une valorisation de 14 milliards EUR d'ici 2030 intensifie les besoins en matière de logistique inverse et d'inspection, orientant les détaillants vers des solutions d'entreposage à valeur ajoutée plutôt que vers le simple transport. La mode continue d'afficher la plus forte pénétration en ligne, mais les catégories épicerie et articles de maison comblent leur retard, ce qui accroît encore la demande d'installations urbaines à température contrôlée. Ensemble, ces évolutions expliquent pourquoi les services d'entreposage et de distribution dépassent le transport routier de base au sein du marché français de la logistique tierce partie.

Croissance du commerce transfrontalier intra-UE

La réorientation post-Brexit place la France au centre des flux commerciaux continentaux, soutenue par des investissements multimodaux reliant les zones industrielles du nord aux ports méditerranéens. L'enveloppe numérique ELO obligatoire, en vigueur à partir de septembre 2025, automatise les formalités douanières pour le fret roulier, réduisant les délais d'attente et encourageant les petits prestataires de logistique tierce partie à ajouter des liaisons internationales[2]Pierre-Yves Gahinet, "Présentation du Dispositif ELO," Douane française, douane.gouv.fr. De nouveaux corridors issus de l'initiative Inde–Moyen-Orient–Europe désigneront les ports français comme premiers points d'atterrissage continental, renforçant la demande en matière de transit longue distance et de courtage en douane. Les documents stratégiques gouvernementaux pour 2025-2026 prévoient des financements pour les technologies de frontière intelligente et le stationnement de camions à faibles émissions le long des autoroutes A1 et A16. À mesure que le rapprochement géographique de la production s'étend, les chargeurs demandent de plus en plus un entreposage intégré à Calais et à Lille capable de desservir à la fois les marchés domestiques et Benelux dans un délai de 24 heures.

Orientation vers l'externalisation des fabricants français

Les équipementiers automobiles et aérospatiaux continuent de déléguer des tâches logistiques autrefois considérées comme essentielles, réorientant leur capital vers l'électrification et les composites avancés. Les prestataires de services logistiques opèrent désormais des « tours de contrôle » qui gèrent les flux multimodaux, la coordination des fournisseurs et les tableaux de bord carbone à travers des dizaines d'usines. La nouvelle plateforme centralisée du Groupe Blondel pour Mecachrome illustre cette tendance, visant une réduction de 45 % des émissions carbone d'ici 2028 grâce à l'optimisation du chargement des camions et aux carburants alternatifs. La baisse de l'EBIT du transport routier — tombé à 1,4 % en 2023 — incite les fabricants à tirer parti des économies d'échelle de la logistique tierce partie plutôt que d'exploiter des flottes privées. Les prestataires spécialisés répondent en intégrant des équipes d'ingénierie capables d'assurer la livraison en bord de ligne et le séquençage, estompant ainsi la frontière entre prestataire logistique et fournisseur de rang 1 au sein du marché français de la logistique tierce partie.

Expansion de la chaîne du froid dans les secteurs pharmaceutique et alimentaire

Les avancées biotechnologiques et les médicaments personnalisés font dépasser à la facture logistique pharmaceutique française la barre des 3,5 milliards EUR, la chaîne du froid représentant déjà un cinquième du total et continuant de progresser. Le nouveau campus de CEVA à Strasbourg et la plateforme de 20 000 m² prévue par Omer-Decugis à Dunkerque ajoutent chacun une capacité cruciale à température contrôlée. Le secteur alimentaire reflète cette croissance à mesure que la demande des consommateurs en produits frais et biologiques augmente, obligeant les opérateurs de logistique tierce partie à intégrer des emballages intelligents, des alertes de température en temps réel et une documentation HACCP. L'investissement dans les réfrigérateurs à double carburant et les plates-formes de transit alimentées par des panneaux photovoltaïques prend de l'ampleur, permettant aux prestataires de respecter des réglementations ATP plus strictes sans sacrifier la charge utile. La maîtrise de la chaîne du froid devient un facteur de différenciation premium, en particulier pour les modèles hybrides de logistique tierce partie qui conservent la propriété d'actifs hautement spécialisés tout en externalisant le transport primaire.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de conducteurs et hausse des coûts de main-d'œuvre | -1.5% | National, aigu dans les zones métropolitaines de Paris et Lyon | Court terme (≤ 2 ans) |

| Coûts stricts de conformité aux émissions de carbone | -0.8% | National, avec un impact plus élevé sur les opérateurs à forte intensité de flotte | Moyen terme (2-4 ans) |

| Restrictions de circulation des camions dans les zones de consolidation urbaine | -0.4% | Principaux centres urbains : Paris, Lyon, Marseille, Lille | Moyen terme (2-4 ans) |

| Volatilité post-Brexit à Calais et dans les ports de la Manche | -0.6% | Nord de la France, corridor Calais-Dunkerque | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de conducteurs et hausse des coûts de main-d'œuvre

Les postes de conducteurs de camion non pourvus dépassent 50 000 à l'échelle nationale, limitant les capacités alors même que la demande reprend. Les entrepôts subissent une pression parallèle, 72 % des opérateurs citant des difficultés de recrutement et 85 % signalant des défis de fidélisation. La tension financière se manifeste par des dépôts de bilan — 486 entreprises logistiques ont été placées en administration au seul premier trimestre 2024, un niveau inédit depuis la crise de 2008-2009. La volatilité du carburant et le faible pouvoir de fixation des prix compriment des marges déjà minces, en particulier pour les opérateurs de plus petite taille qui manquent de capital pour l'automatisation. Ces pressions favorisent l'adoption accélérée de la robotique, mais les délais de rentabilisation restent longs pour les flottes à forte intensité d'actifs, sauf si cette démarche est complétée par une densification et un logiciel d'optimisation des itinéraires.

Coûts stricts de conformité aux émissions de carbone

Janvier 2025 introduit des amendes de 3 000 EUR pour les déclarations d'émissions tardives, tandis que mars ajoute une taxe annuelle sur les flottes indexée sur les ratios de véhicules à faibles émissions pour les opérateurs disposant de 100 camions ou plus. À partir de 2027, les entreprises de transport intégreront le système SEQE-UE 2 d'échange de quotas d'émissions carbone, les exposant aux fluctuations des prix du marché du carbone. L'engagement de GEODIS d'amplifier sa flotte électrique par dix d'ici 2030 illustre l'ampleur de la réaffectation du capital depuis l'expansion du réseau vers la décarbonation. Les opérateurs à faible intensité d'actifs qui affrètent des camions sous-traités peuvent transférer une partie de la responsabilité en aval, mais les chargeurs exigent de plus en plus un audit carbone de bout en bout, ce qui limite l'effet de répercussion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : leadership du transport rencontrant l'innovation en matière d'entreposage

La gestion du transport domestique a contribué à hauteur de 42,65 % de la part de marché de la logistique tierce partie en France en 2025, portée par une couverture autoroutière dense et une préférence soutenue pour le fret routier. Pourtant, la croissance à un chiffre modéré du segment est éclipsée par l'entreposage et la distribution à valeur ajoutée, dont le TCAC de 6,85 % reflète la hausse des références (SKU), les profils de commandes omnicanales et la réduction des délais de livraison. La gestion du transport international reste vulnérable à l'incertitude géopolitique, bien que l'enveloppe douanière ELO et les nouvelles liaisons ferroviaires vers l'Espagne et l'Italie devraient stimuler les volumes à partir de 2026.

Le secteur français de la logistique tierce partie évolue du transport routier transactionnel vers une gestion intégrée du cycle de vie. Les détaillants demandent le kitting, la personnalisation et le tri des retours au sein des entrepôts, intégrant plus profondément les prestataires de logistique tierce partie dans l'expérience client en aval. Cette superposition de services sous-tend des frais supplémentaires et renforce les contrats à long terme, compensant les pressions sur les marges dans le transport longue distance pur. Parallèlement, les volumes intermodaux bénéficient de la relance du rail grâce aux subventions gouvernementales ; le hub parisien de MEDLOG prévoit de traiter un million de TEU par an d'ici 2027, soutenant les objectifs de réduction des émissions et améliorant l'équilibre des capacités régionales.

Par utilisateur final : la domination de l'automobile fait face à la dynamique de la santé

L'automobile a généré 15,05 % de la taille du marché français de la logistique tierce partie en 2025, reflétant la complexité des flux de composants en juste-à-temps et le regroupement des fournisseurs de rang 1 et 2 dans les régions de l'est. Les changements au niveau des lignes d'assemblage vers les véhicules électriques et les modules de batteries ajoutent des règles relatives aux marchandises dangereuses que seuls des prestataires de logistique tierce partie expérimentés peuvent gérer. Néanmoins, les sciences de la vie et la santé affichent un TCAC soutenu de 6,42 % car les produits biologiques, les thérapies cellulaires et les plateformes vaccinales exigent des voies de chaîne du froid validées et des installations conformes aux BPD.

Le commerce électronique continue de progresser grâce à la micro-exécution urbaine et aux boucles de revente, tandis que les produits alimentaires et les boissons suivent une croissance parallèle portée par l'expansion des produits réfrigérés et surgelés. Le secteur français de la logistique tierce partie voit la technologie et l'électronique ainsi que les biens de consommation s'adapter aux mandats de l'économie circulaire, nécessitant des centres de retraitement capables de trier les retours pour remise en état ou recyclage. L'énergie et les services publics, portés par les composants de l'hydrogène et de l'éolien offshore, ajoutent des opportunités de niche pour le transport de marchandises hors gabarit, qui récompensent les prestataires de logistique tierce partie disposant de remorques spécialisées et d'outils de planification d'itinéraires.

Par modèle logistique : la suprématie du modèle à faible intensité d'actifs face à l'accélération du modèle hybride

Les configurations à faible intensité d'actifs ont capturé 49,70 % de la part de marché de la logistique tierce partie en France en 2025, offrant une résilience des flux de trésorerie grâce à la location de flottes et d'installations. La hausse des taxes carbone accentue encore la préférence pour les modèles à coûts variables qui transfèrent les dépenses en capital et la conformité aux sous-traitants. Pourtant, les solutions hybrides, combinant des dépôts de chaîne du froid en propre ou des mezzanines automatisées avec un transport longue distance externalisé, se développent le plus rapidement à un TCAC de 7,18 %, les chargeurs exigeant une visibilité et un contrôle ESG sans supporter l'intégralité de la charge en capital.

Les grands prestataires de logistique tierce partie segmentent désormais leurs portefeuilles : les secteurs verticaux essentiels tels que la pharmacie, les denrées périssables et l'aérospatiale bénéficient d'une infrastructure dédiée en propre, tandis que le fret sec banalisé s'appuie sur des réseaux de courtage. Les concurrents plus petits reproduisent cette formule via des alliances de partage d'actifs, mutualisant l'entreposage spécialisé tout en évitant la pleine propriété de flotte. Le secteur français de la logistique tierce partie prévoit que la pénétration du modèle hybride s'élargira dès lors que la granularité du reporting des émissions imposera des déclarations précises au niveau des actifs.

Analyse géographique

Paris-Île-de-France ancre l'écosystème logistique du pays grâce au fret aérien de Charles de Gaulle et à un bassin de 35 millions de consommateurs accessible en moins de deux heures. Le taux de vacance des entrepôts est inférieur à 3 %, alimentant un investissement immobilier logistique record de 4 milliards EUR en 2024. Les réglementations de consolidation urbaine font augmenter la demande de dépôts pour camionnettes électriques et d'intégration de panneaux solaires en toiture, renforçant l'évolution vers des installations à valeur ajoutée en périphérie des villes.

Les corridors nord de Calais à Lille restent vitaux pour les flux vers et depuis le Royaume-Uni malgré les turbulences liées au Brexit, desservant 38 liaisons ferry quotidiennes. La taille du marché français de la logistique tierce partie pour cette région est prête à progresser dès lors que le système ELO rationalisera les contrôles aux frontières à partir de septembre 2025. Les clusters de l'est autour de Metz et Mulhouse prospèrent grâce aux exportations automobiles et de machines vers l'Allemagne, tandis que de nouvelles voies de transport d'hydrogène émergent des usines chimiques d'Alsace. Les portes d'entrée du sud comme Marseille-Fos connectent l'Afrique du Nord et le Moyen-Orient, le siège social de CEVA supervisant un réseau mondial depuis la cité portuaire.

L'ouest de la France, notamment Nantes et Cholet, attire des plateformes de distribution alimentaire qui desservent les centres touristiques de la côte atlantique. À l'intérieur des terres, Lyon consolide la logistique des sciences de la vie grâce à une base biotechnologique dense et à la proximité des routes de chaîne du froid alpines. Les incitations gouvernementales au fret ferroviaire sont canalisées vers ces corridors, avec des objectifs nationaux de doublement du tonnage d'ici 2030, offrant aux prestataires de logistique tierce partie des avantages de diversification modale. Dans l'ensemble, la spécialisation régionale renforce la résilience du marché français de la logistique tierce partie en répartissant l'exposition sur plusieurs leviers de croissance.

Paysage concurrentiel

Le marché français de la logistique tierce partie est fragmenté. GEODIS, autrefois leader incontesté, a glissé à la septième place au niveau national après une baisse de ses revenus de 15 % à 11,6 milliards EUR en 2023, ce qui a conduit à son plan Ambition 2027 axé sur les tours de contrôle numériques et l'expansion de la flotte électrique[3]Sylvie Charles, "Ambition 2027 : plan stratégique de GEODIS," GEODIS, geodis.com. DHL tire parti de son envergure mondiale en remportant le contrat de Sanofi pour trois sites comprenant un entreposage certifié BPD et une distribution secondaire, renforçant ainsi sa position dominante dans le secteur de la santé. Kuehne+Nagel, avec un chiffre d'affaires de 24,8 milliards CHF en 2024, intègre IMC Logistics et City Zone Express pour élargir ses routes vers les États-Unis et l'Asie du Sud-Est alimentant la France.

La restructuration des portefeuilles se poursuit : Modalis est entré dans la logistique de l'hydrogène via son acquisition d'Air Flow, tandis que CEVA a investi dans un campus pharmaceutique à Strasbourg et une voie maritime décarbonée vers la Côte d'Ivoire. Les coentreprises entre détaillants et prestataires de logistique tierce partie, comme l'installation de Cholet de METRO et ID Logistics, illustrent la collaboration intersectorielle, unissant la demande de restauration collective à la certification de bâtiment vert. L'adoption des technologies s'accélère — 55 % des prestataires jugent favorablement l'IA générative et 58 % accélèrent leur déploiement en robotique — mais seulement 29 % ont l'intention de les déployer à grande échelle dans les 12 prochains mois, ce qui laisse présager un futur avantage concurrentiel entre les pionniers du numérique et les retardataires.

Leaders du secteur de la logistique tierce partie (3PL) en France

DSV

DHL Supply Chain

Kuehne + Nagel

CEVA Logistics

UPS Supply Chain Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Kuehne+Nagel a annoncé un chiffre d'affaires de 24,8 milliards CHF pour 2024 et a ouvert un centre d'exécution automatisé en Italie au service de l'Europe du Sud et de l'Est.

- Mars 2025 : La Douane française a confirmé que l'enveloppe numérique ELO devient obligatoire le 1er septembre 2025 pour le trafic roulier.

- Février 2025 : Logicor a préfinancé un entrepôt de 12 850 m² à Beaucaire prévu pour achèvement au premier trimestre 2026, doté de bornes de recharge pour véhicules électriques et de technologies vertes.

- Février 2025 : La France a introduit une taxe annuelle sur les flottes pour les opérateurs disposant de 100 véhicules ou plus afin d'accélérer l'adoption des véhicules à faibles émissions.

Périmètre du rapport sur le marché français de la logistique tierce partie (3PL)

Une analyse de fond complète du marché 3PL en France, couvrant les tendances actuelles du marché, les contraintes, les mises à jour technologiques et des informations détaillées sur les différents segments et le paysage concurrentiel du secteur.

| Gestion du transport domestique (GTD) | Routes |

| Voies ferrées | |

| Voies aériennes | |

| Voies navigables | |

| Gestion du transport international (GTI) | Routes |

| Voies ferrées | |

| Voies aériennes | |

| Voies navigables | |

| Entreposage et distribution à valeur ajoutée (EDVA) |

| Automobile |

| Énergie et services publics |

| Fabrication |

| Sciences de la vie et santé |

| Technologie et électronique |

| Commerce électronique |

| Biens de consommation et produits de grande consommation |

| Produits alimentaires et boissons |

| Autres |

| À faible intensité d'actifs (basé sur la gestion) |

| À forte intensité d'actifs (flotte et entrepôts propres) |

| Hybride |

| Par service | Gestion du transport domestique (GTD) | Routes |

| Voies ferrées | ||

| Voies aériennes | ||

| Voies navigables | ||

| Gestion du transport international (GTI) | Routes | |

| Voies ferrées | ||

| Voies aériennes | ||

| Voies navigables | ||

| Entreposage et distribution à valeur ajoutée (EDVA) | ||

| Par utilisateur final | Automobile | |

| Énergie et services publics | ||

| Fabrication | ||

| Sciences de la vie et santé | ||

| Technologie et électronique | ||

| Commerce électronique | ||

| Biens de consommation et produits de grande consommation | ||

| Produits alimentaires et boissons | ||

| Autres | ||

| Par modèle logistique | À faible intensité d'actifs (basé sur la gestion) | |

| À forte intensité d'actifs (flotte et entrepôts propres) | ||

| Hybride | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché français de la logistique tierce partie en 2026 ?

Le marché est évalué à 30,82 milliards USD en 2026 et devrait atteindre 37,91 milliards USD d'ici 2031.

Quel segment de service se développe le plus rapidement ?

L'entreposage et la distribution à valeur ajoutée croît à un TCAC de 6,85 % jusqu'en 2031, les détaillants exigeant une gestion intégrée des stocks et des retours.

Qu'est-ce qui stimule la demande en matière de logistique des sciences de la vie ?

La croissance provient des exigences de la chaîne du froid pour les produits biologiques et les vaccins, incitant au développement d'installations spécialisées telles que le nouveau hub de CEVA à Strasbourg.

Comment les réglementations environnementales affectent-elles les coûts de la logistique tierce partie ?

À partir de 2025, les taxes sur les flottes et les amendes pour le reporting des émissions obligent les opérateurs à investir dans les véhicules électriques et l'audit des émissions, augmentant les dépenses de conformité.

Dernière mise à jour de la page le: