Taille et part du marché 3PL en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 14.46 Milliards de dollars |

| Taille du Marché (2026) | 15.05 Milliards de dollars |

| Taille du Marché (2031) | 18.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.43% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché 3PL en Espagne par Mordor Intelligence

La taille du marché de la logistique tierce partie (3PL) en Espagne devrait passer de 14,46 milliards USD en 2025 à 15,05 milliards USD en 2026 et devrait atteindre 18,70 milliards USD d'ici 2031, à un CAGR de 4,43 % sur la période 2026-2031.

La reprise régulière de l'indice des directeurs d'achats (PMI) manufacturier national, le passage obligatoire à la documentation électronique de fret et l'expansion des incitations dans les zones franches stimulent tous la demande de logistique externalisée regroupant le transport, l'entreposage et les services de fabrication légère. L'adoption précoce de camions à hydrogène et la maintenance prédictive des remorques via l'IoT réduisent les coûts d'exploitation et positionnent les prestataires pour remporter des contrats liés à la durabilité. Le commerce électronique et les exportations alimentaires sous température contrôlée élargissent la base de clientèle, tandis que le report des droits de douane dans les zones de Barcelone, Valence et Algésiras maintient l'Espagne sur les listes de sélection des expéditeurs pour la distribution ibérique et nord-africaine. Les opérateurs axés sur la technologie creusent ainsi l'écart de service par rapport aux concurrents utilisant encore le papier, qui peinent face à des coûts de cyber-assurance plus élevés et à des déséquilibres chroniques de conteneurs dans les ports.

Points clés du rapport

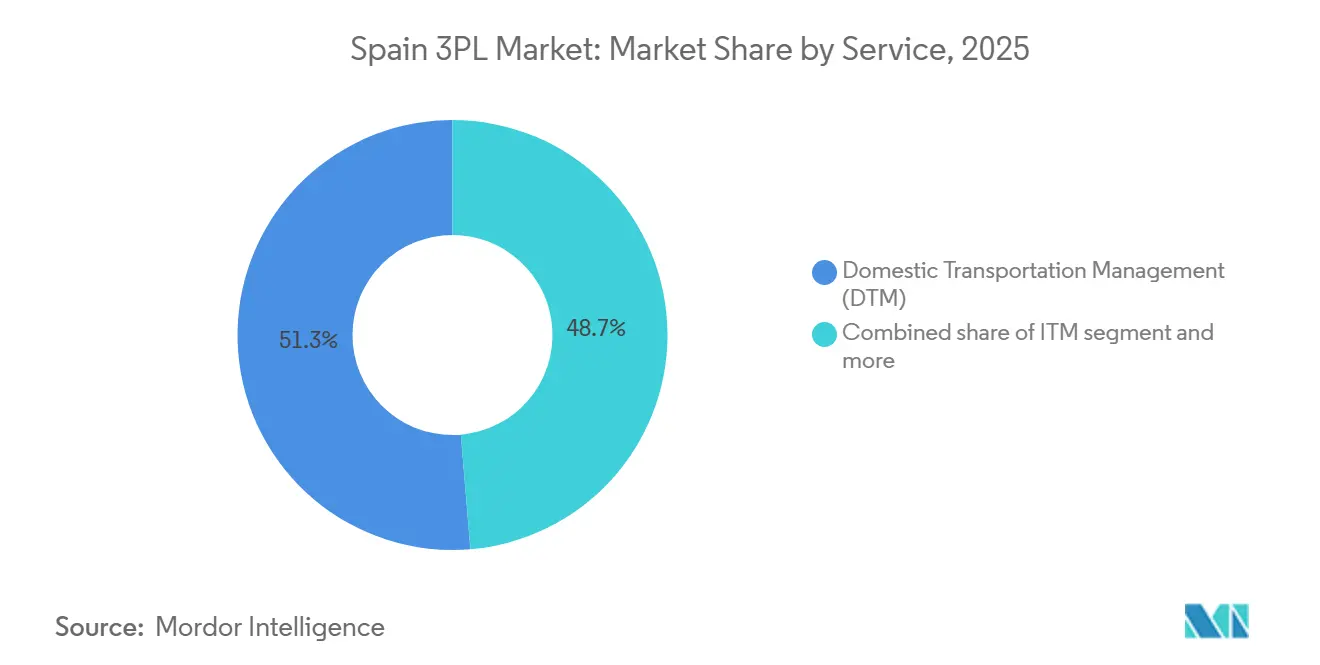

- Par type de service, la gestion du transport domestique détenait 51,33 % de la part du marché de la logistique tierce partie (3PL) en Espagne en 2025, tandis que l'entreposage à valeur ajoutée et la distribution devraient progresser à un CAGR de 7,54 % jusqu'en 2031.

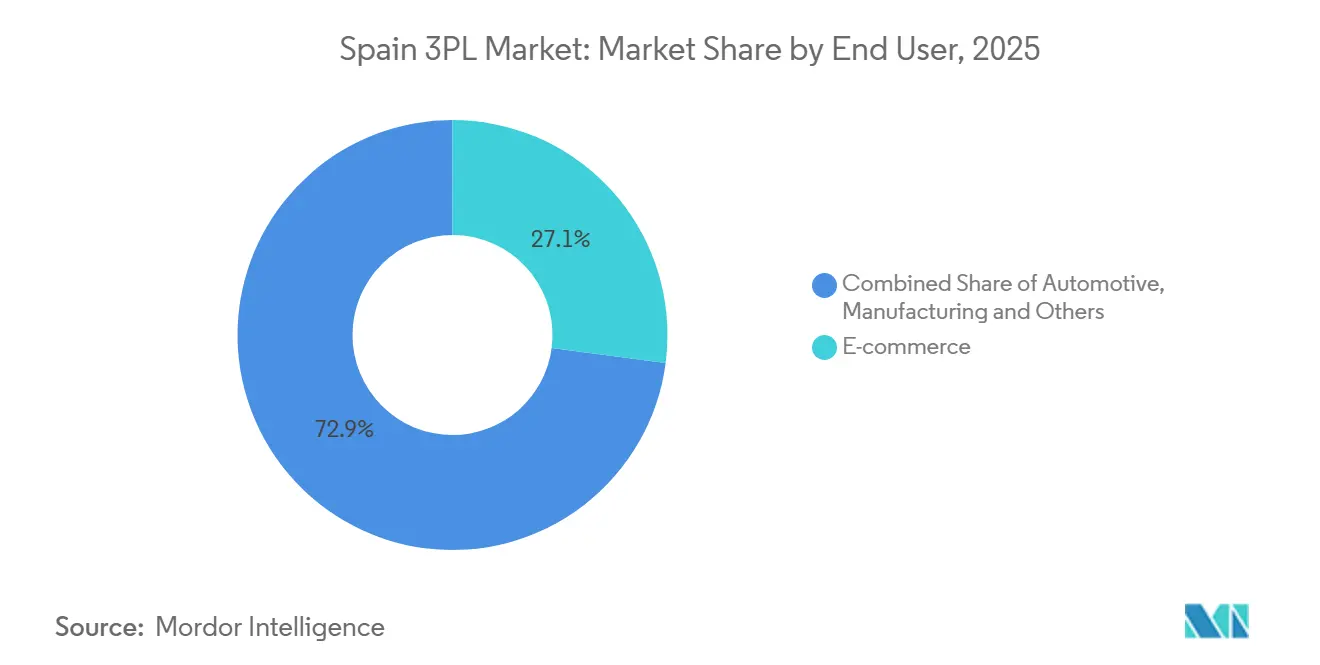

- Par secteur d'utilisation finale, le commerce électronique représentait 27,07 % de la taille du marché de la logistique tierce partie (3PL) en Espagne en 2025, tandis que l'alimentation et les boissons devraient afficher un CAGR de 6,25 % jusqu'en 2031.

- Par modèle logistique, les prestataires à actifs légers ont conservé une part de 41,70 % en 2025, tandis que les modèles hybrides progressent à un CAGR de 6,69 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché 3PL en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La reprise du PMI manufacturier stimule la demande de logistique contractuelle | +1.1% | National, concentré dans le Pays basque, la Catalogne et Valence | Moyen terme (2-4 ans) |

| La réglementation eFTI de l'UE pousse vers des données de fret numérique de bout en bout | +0.7% | National, avec accent sur les corridors transfrontaliers | Court terme (≤ 2 ans) |

| Expansion de la zone franche ibérique, incitations à l'entreposage | +0.9% | Zones franches de Barcelone, Valence, Algésiras et Vigo | Moyen terme (2-4 ans) |

| Crédits d'impôt pour les projets pilotes de camions à hydrogène réduisant les coûts de transport | +0.5% | National, avec corridors prioritaires Madrid-Barcelone, Valence-Saragosse | Long terme (≥ 4 ans) |

| Hubs de consolidation « de la ferme au port » pour les produits andalous | +0.6% | Andalousie, Murcie, avec flux d'exportation vers l'Europe du Nord | Court terme (≤ 2 ans) |

| Disponibilité des remorques via l'IoT grâce à la maintenance prédictive | +0.4% | National, adoption plus élevée parmi les grands opérateurs de flotte | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La reprise du PMI manufacturier stimule la demande de logistique contractuelle

Le PMI espagnol a grimpé à 50,8 en janvier 2025, mettant fin à une série de contraction sur quatre trimestres et signalant des flux entrants de matières premières et des flux sortants de produits finis plus importants, nécessitant une logistique à délais critiques. Des subventions à la modernisation industrielle d'une valeur de 10,6 milliards EUR (12,29 milliards USD) orientent les mises à niveau d'usines qui intègrent la gestion des stocks par le fournisseur et l'assemblage différé dans les entrepôts 3PL proches des sites de production. La tarification basée sur la performance, indexée sur les rotations de stocks plutôt que sur le nombre de palettes, renforce l'alignement opérationnel entre les expéditeurs et les prestataires. Les fabricants de taille moyenne s'appuient sur des partenaires 3PL pour numériser la visibilité des flux entrants, car les systèmes internes restent fragmentés. En conséquence, le marché 3PL en Espagne gagne des volumes supplémentaires grâce aux fournisseurs relocalisés qui considèrent désormais la péninsule ibérique comme une porte d'entrée européenne.

La réglementation eFTI de l'UE pousse vers des données de fret numérique de bout en bout

L'application intégrale du Règlement (UE) 2020/1056 en août 2025 oblige les transporteurs à soumettre 106 documents de transport sous forme électronique, réduisant les délais de dédouanement jusqu'à 40 % sur les corridors Espagne-France et Espagne-Portugal. Les dépenses de mise en conformité de 50 000 à 200 000 EUR (57 975 à 231 900 USD) pèsent sur les prestataires de taille intermédiaire, mais les premiers adoptants remportent de nouveaux appels d'offres auprès de multinationales qui exigent des flux d'étapes en temps réel. Les règles d'interopérabilité facilitent les projets pilotes de blockchain qui déclenchent automatiquement les paiements de fret une fois les événements de livraison activés, raccourcissant les cycles de conversion de trésorerie. Le mandat propulse également les plateformes de tour de contrôle qui agrègent les données des transporteurs dans un tableau de bord client unique, augmentant les coûts de changement et renforçant la fidélisation du marché.

Expansion des incitations à l'entreposage dans les zones franches ibériques

Les 11 zones franches espagnoles réduisent les besoins en fonds de roulement de 15 à 25 % grâce à la suspension des droits de douane et de la TVA, la Zona Franca de Barcelone canalisant déjà 24 milliards EUR (27,82 milliards USD) de marchandises par an. L'ajout de réserves foncières à Valence en 2024 ajoute 500 000 mètres carrés de terrains connectés au rail, attirant des détaillants paneuropéens souhaitant positionner leurs stocks ibériques plus près des marchés finaux en forte croissance du Maghreb. Algésiras offre une proximité de transbordement avec l'Afrique, permettant aux entreprises 3PL de consolider les flux LCL en conteneurs complets et de réaliser des économies d'échelle. Les activités industrielles légères autorisées dans les zones signifient que la logistique contractuelle couvre désormais le conditionnement et l'étiquetage final, offrant aux opérateurs une amélioration des marges par rapport au simple stockage.

Crédits d'impôt pour les projets pilotes de camions à hydrogène réduisant les coûts de transport

La prolongation du programme MOVES III finance jusqu'à 40 % des coûts des camions à pile à combustible, réduisant l'écart de prix de 300 000 à 400 000 EUR (347 850 à 463 800 USD) par rapport au diesel et positionnant 50 sites de ravitaillement à haute capacité sur les corridors principaux d'ici fin 2025. Les premiers projets pilotes montrent une parité du coût total de possession d'ici 2028, une fois que l'hydrogène vert tombera à 3-4 EUR/kg. Les prestataires testant des véhicules zéro émission bénéficient d'un accès préférentiel aux zones à faibles émissions urbaines et obtiennent des financements liés à la durabilité avec des économies d'intérêts de 50 à 75 points de base. Ces données économiques sous-tendent des contrats à long terme qui garantissent l'utilisation de la flotte, renforçant le marché 3PL en Espagne[1] « Carburants bas carbone », repsol.com .

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le déséquilibre des conteneurs dans les ports fait grimper les frais de repositionnement | -0.8% | Principaux ports à conteneurs : Valence, Barcelone, Algésiras | Court terme (≤ 2 ans) |

| Les loyers des entrepôts en hausse dans les zones logistiques de premier rang | -0.6% | Corredor del Henares à Madrid, Zona Franca à Barcelone, Valence | Moyen terme (2-4 ans) |

| Hausse des coûts de cyber-assurance après des incidents de rançongiciel 3PL | -0.4% | National, affectant tous les opérateurs 3PL numérisés | Court terme (≤ 2 ans) |

| Manque de carburant d'aviation durable limitant les corridors de fret aérien vert | -0.3% | Hubs de fret aérien de Madrid-Barajas et Barcelone-El Prat | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déséquilibre des conteneurs dans les ports faisant grimper les frais de repositionnement

Valence et Barcelone affichent des ratios importations/exportations supérieurs à 1,3, générant jusqu'à trois millions de mouvements de conteneurs vides chaque année et poussant les frais de repositionnement à 200-400 EUR (231,90-463,80 USD) par EVP. La congestion des terminaux due aux conteneurs vides prolonge le temps de séjour à 8-12 jours et immobilise la capacité des châssis. Les transporteurs imposent des surtaxes de déséquilibre que de nombreux expéditeurs refusent, obligeant les entreprises 3PL à absorber le coût, ce qui pèse sur les marges du marché 3PL en Espagne.

Les loyers des entrepôts en hausse dans les zones logistiques de premier rang

Les loyers de premier ordre ont grimpé de 15 % en glissement annuel pour atteindre 7,50-9,00 EUR (8,70-10,44 USD)/m² par mois à Madrid et Barcelone en 2025, tandis que les taux de vacance à Valence sont tombés en dessous de 3 %. Les longs délais de construction sur mesure et les clauses d'indexation sur l'indice des prix à la consommation majoré serrent les prestataires engagés dans des contrats pluriannuels à prix fixe. Beaucoup cherchent des espaces moins chers à Saragosse ou Tarragone, mais des distances de transport plus longues compensent les économies, mettant à l'épreuve la rentabilité du marché 3PL en Espagne[2]CBRE, « Perspectives du marché industriel et logistique en Espagne 2025 », cbre.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la complexité de l'entreposage stimule la croissance premium

La gestion du transport domestique ancre toujours 51,33 % des revenus, tandis que l'entreposage à valeur ajoutée et la distribution affichent un CAGR de 7,54 % qui dépasse la croissance globale de la taille du marché 3PL en Espagne. La demande continue de se déplacer du simple stockage vers l'assemblage différé, le conditionnement et le traitement des retours de marchandises. Les prestataires investissent dans la préparation de commandes guidée par la voix, le tri automatisé et les chambres multi-températures qui augmentent le chiffre d'affaires par mètre carré. La gestion du transport international bénéficie de 4,8 millions d'EVP de flux de transbordement méditerranéen.

Les offres intermodales combinant des liaisons de cabotage maritime avec le rail raccourcissent le transit de 12 à 18 heures par rapport aux itinéraires entièrement routiers, atténuant les pénuries de chauffeurs et réduisant les émissions. L'élan du rail s'est accéléré après que l'Espagne et le Portugal ont lancé des services de fret compatibles avec l'écartement des voies à mi-2024. Le transport aérien reste une niche, réservé aux envois pharmaceutiques et électroniques à délais critiques où les transporteurs peuvent exiger des primes qui augmentent la taille du marché de la logistique tierce partie en Espagne pour les segments à haute valeur ajoutée[3]Union internationale des chemins de fer, « Trafic de fret interopérable entre l'Espagne et le Portugal », uic.org.

Par secteur d'utilisation finale : sophistication de la chaîne du froid dans le secteur alimentaire

Le segment du commerce électronique représentait 27,07 % de la part du marché 3PL en Espagne en 2025, tandis que l'alimentation et les boissons afficheront un CAGR de 6,25 % jusqu'en 2031, car l'épicerie en ligne et les produits d'exportation s'appuient sur des nœuds sous température contrôlée conformes aux bonnes pratiques de distribution. La base d'exportation alimentaire espagnole de 28 milliards EUR (32,47 milliards USD) génère une forte demande de camions frigorifiques depuis les exploitations agricoles d'Andalousie jusqu'aux supermarchés d'Europe du Nord.

Les volumes automobiles se sont stabilisés une fois que la production de véhicules a rebondi à 2,3 millions d'unités en 2024, et la livraison en séquence exige des fenêtres de livraison inférieures à deux heures autour des usines d'assemblage. La demande dans les sciences de la vie s'appuie sur le cluster de fabrication pharmaceutique espagnol de 18 milliards EUR (20,87 milliards USD), où la sérialisation et le stockage à 2-8 °C ajoutent des primes de service. Les distributeurs de technologie et d'électronique relocalisent leurs stocks depuis les hubs du Nord vers la péninsule ibérique pour profiter de délais d'expédition plus courts vers le Maghreb, élargissant le marché de la logistique tierce partie en Espagne vers les régions adjacentes.

Par modèle logistique : les approches hybrides équilibrent flexibilité et contrôle

Les opérateurs à actifs légers ont conservé 41,7 % de la part du marché 3PL en Espagne en 2025, tandis que les acteurs hybrides mêlent entrepôts stratégiques en propre et transport externalisé, atteignant un CAGR de 6,69 % et élargissant l'empreinte du marché de la logistique tierce partie en Espagne.

Les modèles à actifs lourds prédominent dans la pharmacie, la chaîne du froid et le fret ADR, où la conformité et le transfert de risques imposent un contrôle direct de l'infrastructure. Les investissements technologiques brouillent les frontières, car même les prestataires à actifs légers déploient des suites WMS et TMS qui égalent la visibilité des actifs lourds. Les conditions commerciales deviennent plus flexibles, les expéditeurs combinant les modèles selon les gammes de produits pour optimiser les coûts et le service.

Analyse géographique

Madrid, Barcelone et Valence forment un triangle industriel qui concentre 65 % des stocks d'entrepôts nationaux et de l'activité de transport routier. Le hub central de Madrid assure des livraisons en 24 heures sur l'ensemble du territoire national, tandis que le port de Barcelone avec ses 3,6 millions d'EVP et sa liaison ferroviaire avec la France permettent de couvrir 200 millions de consommateurs en 48 heures. Le taux de vacance inférieur à 3 % à Valence impose des durées de bail plus longues ou un développement de débordement à Sagunto.

Le Pays basque domine les exportations de machines à haute valeur ajoutée et d'automobiles via Bilbao, où les entreprises 3PL associent l'inspection avant livraison à l'emballage pour l'exportation. Le corridor de la chaîne du froid en Andalousie achemine 3,2 millions de tonnes de produits par an via les hubs de consolidation d'Algésiras, Almería et Huelva, élargissant la taille du marché de la logistique tierce partie en Espagne dans les produits périssables.

Les ports de Vigo et A Coruna en Galice servent de pont pour les importations de fruits de mer et les exportations de véhicules vers l'Amérique latine, tandis que Saragosse offre des loyers inférieurs à 6 EUR (6,96 USD)/m² qui attirent les opérateurs soucieux des coûts, même avec des trajets longue distance de deux heures supplémentaires vers les centres de consommation. Combinés, ces corridors émergents diversifient le marché de la logistique tierce partie en Espagne en s'éloignant des nœuds de premier rang surchauffés.

Paysage concurrentiel

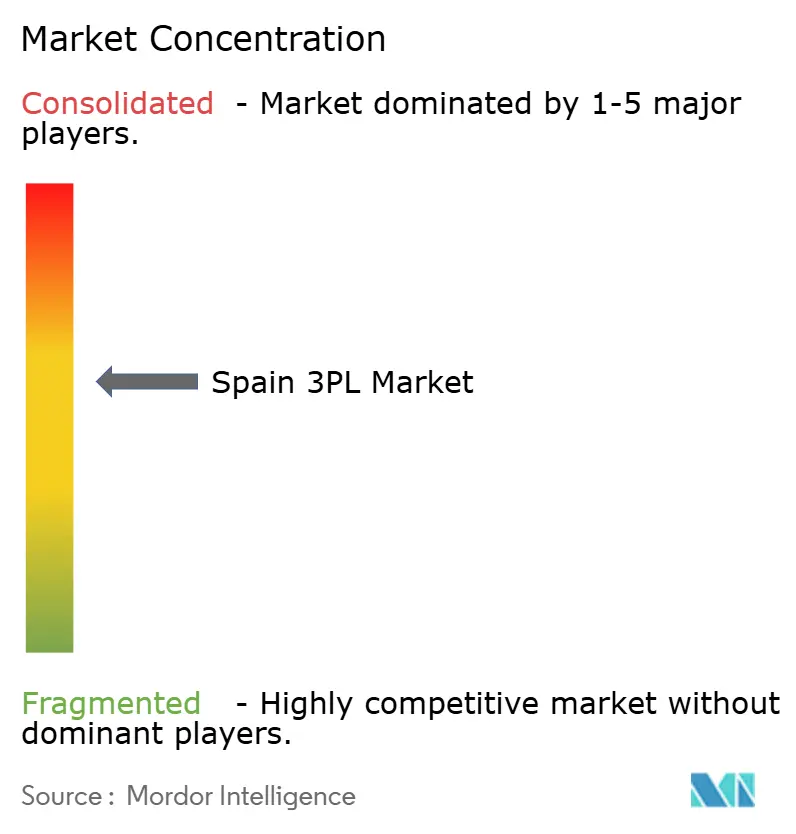

Aucune entreprise ne détient plus de 10 % du chiffre d'affaires, laissant le marché 3PL en Espagne modérément fragmenté. DHL, GEODIS et Kuehne + Nagel s'appuient sur des réseaux mondiaux et des suites de visibilité en temps réel, tandis que Grupo Sese et Logista utilisent leur expertise régionale pour servir des clients de premier plan. STEF Iberia se concentre sur les chaînes sous température contrôlée, et Rhenus Logistics est leader dans les livraisons de pièces détachées automobiles avec des délais de livraison de quatre heures.

L'adoption technologique — notamment les robots mobiles autonomes, l'optimisation des itinéraires par intelligence artificielle permettant d'économiser 8 à 12 % de carburant, et les estimations prédictives d'heure d'arrivée — crée de nouveaux avantages concurrentiels. La taille aide les grandes flottes à maintenir des taux de chargement de 90 à 95 %, contre 70 à 75 % pour les transporteurs sous-régionaux. La durabilité façonne désormais les attributions d'appels d'offres, les prestataires offrant des rapports carbone et des projets pilotes de camions à hydrogène obtenant des majorations de prix de 5 à 10 %.

Les fusions-acquisitions restent actives : GEODIS a racheté PEKAES pour élargir sa portée Est-Ouest en 2024, CEVA a ouvert un site vert de 18 000 m² à Tarragone, et DSV a maintenu des marges EBIT supérieures à 13 % en 2024 malgré des volumes faibles. Ces mouvements compriment l'espace des acteurs de taille intermédiaire et poussent le marché de la logistique tierce partie en Espagne vers la consolidation[4]GEODIS, « Acquisition de PEKAES », geodis.com.

Leaders du secteur 3PL en Espagne

DSV

DHL

Kuehne + Nagel

CMA CGM

XPO

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Logista a augmenté son EBIT ajusté de 5 % à 202 millions EUR et a confirmé une trajectoire de croissance par acquisitions.

- Janvier 2025 : Schmitz Cargobull a acquis une participation majoritaire dans Atlantis Global System pour approfondir la couverture IoT des remorques frigorifiques.

- Décembre 2024 : DHL eCommerce et CTT Expresso ont fusionné leurs réseaux de colis ibériques, visant un chiffre d'affaires combiné de 1 milliard EUR.

- Décembre 2024 : GEODIS a dévoilé « Ambition 2027 », s'engageant à électrifier sa flotte et à développer l'analyse avancée des données.

Périmètre du rapport sur le marché 3PL en Espagne

| Gestion du transport domestique (GTD) | Routes |

| Voies ferrées | |

| Voies aériennes | |

| Voies navigables | |

| Gestion du transport international (GTI) | Routes |

| Voies ferrées | |

| Voies aériennes | |

| Voies navigables | |

| Entreposage à valeur ajoutée et distribution (EVAD) |

| Automobile |

| Énergie et services publics |

| Fabrication |

| Sciences de la vie et santé |

| Technologie et électronique |

| Commerce électronique |

| Biens de consommation et produits de grande consommation |

| Alimentation et boissons |

| Autres |

| Actifs légers (basé sur la gestion) |

| Actifs lourds (flotte et entrepôts en propre) |

| Hybride |

| Par service | Gestion du transport domestique (GTD) | Routes |

| Voies ferrées | ||

| Voies aériennes | ||

| Voies navigables | ||

| Gestion du transport international (GTI) | Routes | |

| Voies ferrées | ||

| Voies aériennes | ||

| Voies navigables | ||

| Entreposage à valeur ajoutée et distribution (EVAD) | ||

| Par utilisateur final | Automobile | |

| Énergie et services publics | ||

| Fabrication | ||

| Sciences de la vie et santé | ||

| Technologie et électronique | ||

| Commerce électronique | ||

| Biens de consommation et produits de grande consommation | ||

| Alimentation et boissons | ||

| Autres | ||

| Par modèle logistique | Actifs légers (basé sur la gestion) | |

| Actifs lourds (flotte et entrepôts en propre) | ||

| Hybride | ||

Questions clés auxquelles le rapport répond

Quel CAGR est prévu pour la logistique tierce partie en Espagne jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 4,43 % entre 2026 et 2031, porté par la reprise manufacturière, le commerce électronique et les mandats de numérisation.

Quel type de service connaît la croissance la plus rapide ?

L'entreposage à valeur ajoutée et la distribution devraient afficher un CAGR de 7,54 % à mesure que les clients se tournent vers le conditionnement, l'étiquetage et le traitement des retours.

Quelle est la taille du segment du commerce électronique ?

Le commerce électronique a généré 27,07 % des revenus de 2025 et bénéficie d'environ 800 millions de mouvements de colis par an.

Qu'est-ce qui freine les offres de fret aérien vert ?

L'Espagne manque de carburant d'aviation durable, avec seulement 50 000 tonnes de capacité face à un besoin de 500 000 tonnes en 2030, limitant les corridors neutres en carbone.

Pourquoi les coûts de cyber-assurance augmentent-ils pour les 3PL ?

Une attaque par rançongiciel très médiatisée en novembre 2024 a incité les assureurs à augmenter les primes de 30 à 50 % et à relever les franchises, alourdissant les dépenses de conformité informatique.

Quelles régions en dehors de Madrid-Barcelone attirent les investissements logistiques ?

Saragosse et la Galice offrent des loyers d'entrepôts plus bas et un accès portuaire, tandis qu'Algésiras et les hubs andalous soutiennent les exportations de chaîne du froid en forte croissance.

Dernière mise à jour de la page le: