Taille et part de marché des tests de toxicologie génétique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 386.98 Milliards de dollars |

| Taille du Marché (2031) | 570.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests de toxicologie génétique par Mordor Intelligence

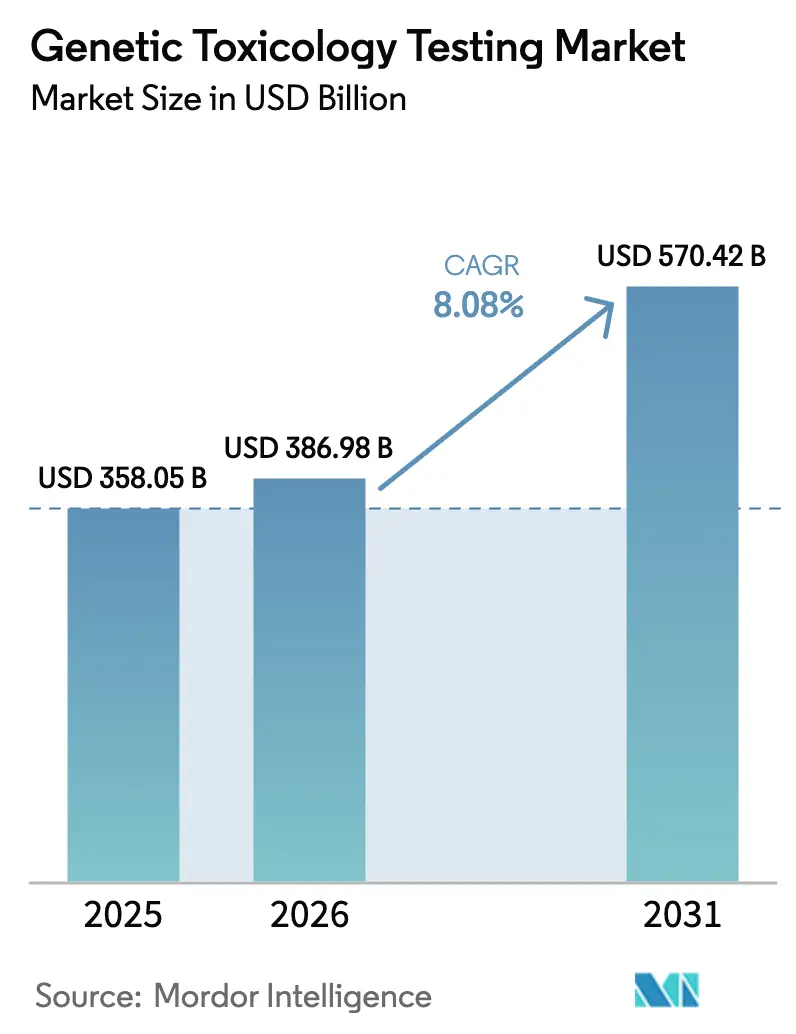

La taille du marché des tests de toxicologie génétique devrait croître de 358,05 millions USD en 2025 à 386,98 millions USD en 2026 et devrait atteindre 570,42 millions USD d'ici 2031, à un CAGR de 8,08 % sur la période 2026-2031. Cette expansion solide découle de trois forces convergentes. Premièrement, les dépenses mondiales de R&D pharmaceutique ont dépassé 288 milliards USD en 2024, l'oncologie et les produits biologiques mobilisant les budgets les plus importants, et chaque actif expérimental doit passer des tests de mutagénicité de plus en plus rigoureux avant d'entrer en phase clinique. Deuxièmement, la loi de modernisation de la Food and Drug Administration (FDA) des États-Unis 2.0 a supprimé la disposition légale imposant des études animales pour les nouveaux médicaments, créant une demande immédiate pour des alternatives in vitro et in silico. Troisièmement, les plateformes de nouvelle génération — cultures sphéroïdes 3D, dispositifs organe-sur-puce et modèles prédictifs basés sur les transformeurs — améliorent la prédictivité des tests et réduisent les délais d'étude, incitant à la fois aux investissements de mise à niveau et aux investissements en création de capacité news-medical.net.

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression réglementaire croissante en faveur des tests non animaux (in vitro et in silico) | +2.1% | Mondial, avec l'impact le plus fort dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Augmentation des dépenses de R&D dans les pipelines d'oncologie et de produits biologiques | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption rapide des plateformes de culture cellulaire à haut débit et en 3D | +1.4% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Analyses de génotoxicité prédictives basées sur l'IA | +1.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Standardisation des matériaux de référence pour les dommages à l'ADN | +0.9% | Mondial, coordonné par l'OCDE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Principaux enseignements du rapport

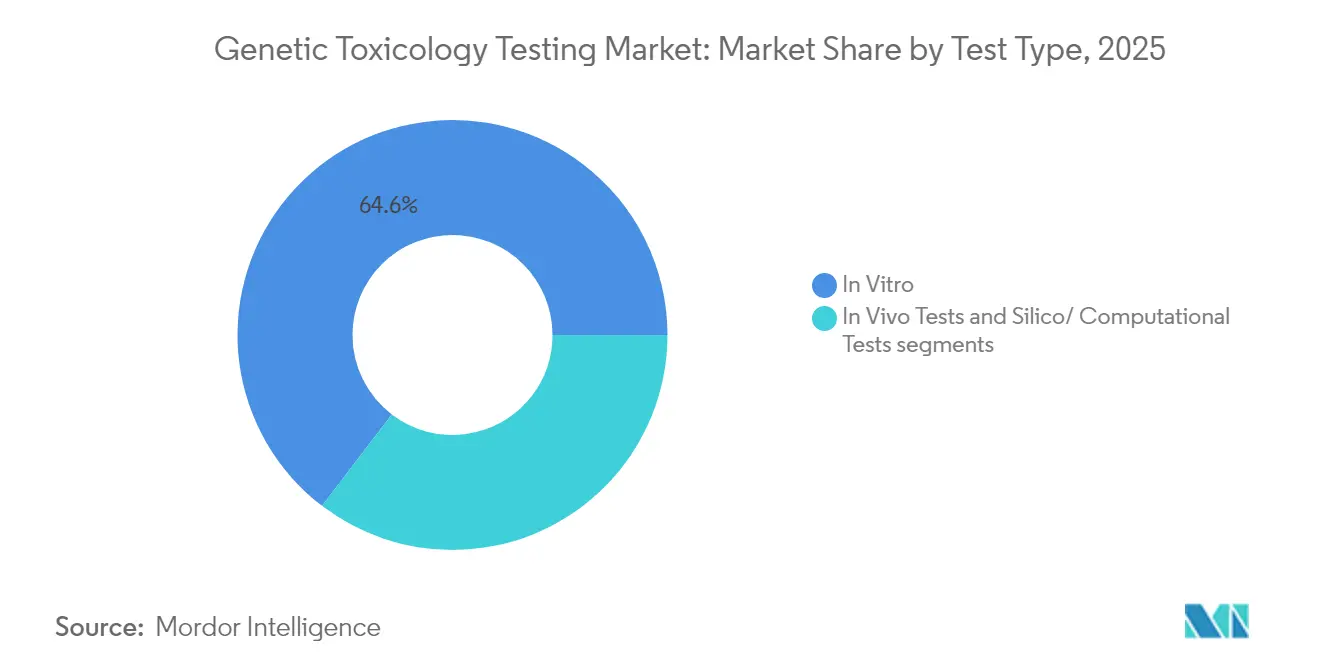

- Par type de test, les méthodes in vitro ont capturé 64,62 % de la part de marché des tests de toxicologie génétique en 2025, tandis que les tests in silico devraient afficher le CAGR le plus élevé de 8,83 % jusqu'en 2031.

- Par composant, les réactifs et kits représentaient 39,62 % de la taille du marché des tests de toxicologie génétique en 2025 ; le segment des services devrait se développer à un CAGR de 9,21 % entre 2026 et 2031.

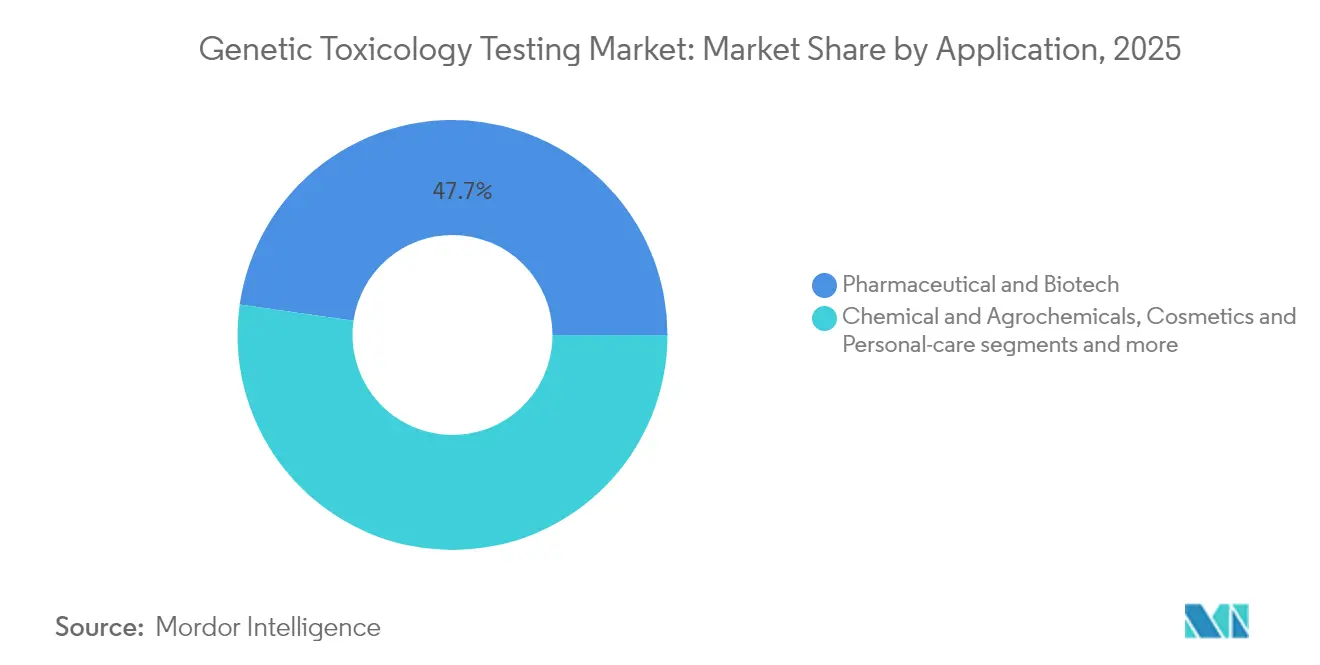

- Par application, les tests pharmaceutiques et biotechnologiques représentaient 47,74 % de la taille du marché des tests de toxicologie génétique en 2025, tandis que les tests cosmétiques et de soins personnels progressent à un CAGR de 9,64 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 46,05 % de la part des revenus en 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé de 10,05 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tests de toxicologie génétique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression réglementaire croissante en faveur des tests non animaux (in vitro et in silico) | +2.1% | Mondial, avec l'impact le plus fort dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Augmentation des dépenses de R&D dans les pipelines d'oncologie et de produits biologiques | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption rapide des plateformes de culture cellulaire à haut débit et en 3D | +1.4% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Analyses de génotoxicité prédictives basées sur l'IA | +1.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Standardisation des matériaux de référence pour les dommages à l'ADN | +0.9% | Mondial, coordonné par l'OCDE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition réglementaire vers les tests de génotoxicité sans animaux

La loi de modernisation de la FDA 2.0, promulguée fin 2024, autorise formellement les données in vitro ou in silico à étayer les soumissions de demandes de médicaments expérimentaux, éliminant ainsi l'exigence par défaut d'études sur les rongeurs. Le programme REACH de l'Union européenne a simultanément élargi les restrictions aux tests sur animaux en ajoutant 20 nouvelles substances CMR à ses listes de cosmétiques des annexes II et III, avec effet en février 2025. Les mises à jour de la section 4 des lignes directrices de l'OCDE incluent désormais des tests du micronoyau basés sur les organoïdes, établissant une voie harmonisée pour l'acceptation transfrontalière des données. Collectivement, ces évolutions élargissent le marché des tests de toxicologie génétique en contraignant les produits existants et en développement à revalider leur sécurité à l'aide de méthodes modernes pertinentes pour l'humain.

Augmentation des dépenses de R&D en oncologie et en produits biologiques

Les dépenses totales de R&D en oncologie ont dépassé 161 milliards USD en 2024, et les produits biologiques ont capturé l'investissement par actif le plus élevé, les entreprises poursuivant des thérapies cellulaires et géniques. Chaque modalité nécessite une batterie de tests Ames, du micronoyau et γH2AX en plusieurs couches, car les dommages génétiques peuvent survenir par de multiples voies spécifiques aux mécanismes. L'essai de médecine de précision myeloMATCH approuvé par la FDA intègre le séquençage de nouvelle génération avec des critères d'évaluation génotoxiques, démontrant l'appétit réglementaire pour des conceptions complexes à lectures multiples. Les dépenses élevées garantissent un débit à long cycle pour les ORC et maintiennent une tarification premium pour les réactifs et l'instrumentation d'imagerie automatisée, renforçant la trajectoire ascendante du marché des tests de toxicologie génétique.

Adoption de la culture cellulaire 3D à haut débit et de l'organe-sur-puce

L'attrition des médicaments liée à une faible fidélité translationnelle a incité l'industrie à migrer des monocouches 2D vers les sphéroïdes 3D et les organes-sur-puce microfluidiques. La plateforme CellXpress.ai de Molecular Devices automatise l'ensemencement, l'alimentation et l'imagerie à contenu élevé de milliers de sphéroïdes par semaine, réduisant le temps technicien de 80 % et améliorant la sensibilité de détection. Les systèmes rein-sur-puce atteignent désormais une sensibilité de 85 % pour la néphrotoxicité, surpassant les tests sur rongeurs et accélérant l'acceptation réglementaire. Ces plateformes sous-tendent une grande partie de l'amélioration du CAGR de 1,4 point de pourcentage attendue pour le marché des tests de toxicologie génétique.

Plateformes de toxicologie prédictive basées sur l'IA

Les réseaux de neurones basés sur les transformeurs ont franchi des barrières de précision autrefois jugées inatteignables par les méthodes QSAR conventionnelles. Une étude publiée en 2024 dans Science Advances a enregistré des gains d'AUROC de 14 points par rapport aux références antérieures, atteignant 0,88 sur les données Tox21. Merck KGaA a réduit les faux négatifs liés aux lésions hépatiques de 28 % grâce à son projet pilote Quris-AI, réduisant les cycles de criblage de plusieurs semaines à quelques jours. Le bac à sable AI4NAMS de l'Autorité européenne de sécurité des aliments — qui teste l'extraction par modèle de langage des dossiers de toxicologie — signale une future approbation réglementaire. Ces développements accroissent la demande de licences in silico et d'abonnements à l'informatique en nuage, renforçant l'expansion du marché des tests de toxicologie génétique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fidélité limitée de l'activation métabolique des systèmes in vitro | -1.3% | Mondial, avec un impact particulier dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Défis de variabilité et de reproductibilité entre les laboratoires | -0.8% | Mondial, avec un impact plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Coût en capital élevé des instruments automatisés de criblage à haut débit | -0.6% | Mondial, impact le plus fort dans les marchés émergents et les petits ORC | Moyen terme (2-4 ans) |

| Barrières liées à la propriété intellectuelle et au partage des données pour les modèles de toxicologie par IA | -0.4% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fidélité limitée de l'activation métabolique des systèmes in vitro

La plupart des tests acceptés par les autorités réglementaires reposent encore sur des fractions S9 de foie de rat qui ne reproduisent que partiellement le métabolisme humain de phase I et de phase II. Les documents techniques de l'OCDE citent la bioactivation incohérente des amines aromatiques comme principale source de faux négatifs. Bien que les modules microfluidiques foie-sur-puce démontrent un traitement amélioré des xénobiotiques, la validation inter-laboratoires reste limitée et aucun ensemble de composés de référence consensuels n'existe encore. Tant que la compétence métabolique ne sera pas standardisée, les autorités réglementaires pourraient encore exiger des critères d'évaluation de génotoxicité in vivo confirmatoires, réduisant les perspectives à court terme pour les tests de toxicologie génétique.

Écarts de reproductibilité inter-laboratoires

Les examinateurs de l'Environmental Mutagen Society signalent des niveaux de coefficient de variation allant jusqu'à 30 % pour les tests de fluctuation Ames améliorés entre différents ORC. Des conditions de culture cellulaire divergentes, des lots de réactifs incohérents et des algorithmes d'imagerie variables érodent tous la confiance dans les soumissions réglementaires. Des fournisseurs tels que MilliporeSigma tentent d'atténuer le problème avec des kits de stabilité génétique CHO Aptegra™ groupés qui regroupent cinq tests en un seul flux de travail validé, réduisant les délais de 66 %. Néanmoins, jusqu'à ce que les programmes de compétence de type ISO se développent à l'échelle mondiale, les préoccupations en matière de reproductibilité freineront le taux de croissance global des tests de toxicologie génétique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : l'élan computationnel s'appuie sur une base in vitro établie

Les tests in vitro ont conservé 64,62 % des revenus de 2025, constituant la plus grande part du marché des tests de toxicologie génétique. Les tests de mutation inverse bactérienne, du micronoyau sur mammifères et les tests Comète restent des piliers réglementaires, générant des réapprovisionnements réguliers en réactifs et une demande d'imagerie à contenu élevé. Pourtant, la branche in silico affiche un CAGR de 8,83 %, le plus rapide de toutes les modalités, alors que les modèles d'apprentissage automatique atteignent une prédictivité de 87,8 % sur les ensembles ToxCast publics. La taille du marché des tests de toxicologie génétique pour les plateformes in silico reste modeste, mais les expansions en informatique en nuage et les bibliothèques chimiques organisées indiquent une adoption croissante dans les criblages de découverte précoce.

Les algorithmes prédictifs guident de plus en plus les priorités en laboratoire humide, réduisant les itérations cellulaires improductives et libérant des budgets pour les critères d'évaluation in vitro confirmatoires. Le projet de directive de la FDA sur le suivi des résultats positifs au test Ames fait explicitement référence aux cas d'utilisation de la pondération computationnelle des preuves, ouvrant une voie réglementaire pour un déploiement plus large. Les flux de travail hybrides intégrant la mutagénicité prédite par les transformeurs avec les lectures γH2AX sur sphéroïdes 3D ont réduit les délais d'attrition des candidats jusqu'à trois mois, une efficacité qui alimente directement la croissance de la recherche sous contrat.

Par composant : les services prennent de l'avance à mesure que l'externalisation s'approfondit

Les réactifs et kits représentaient 39,62 % des dépenses de 2025, ancrés par les tests du micronoyau et Comète à forte consommation de consommables ainsi que par les cocktails d'activation S9 hépatique. Cependant, les services progressent à un rythme de 9,21 % jusqu'en 2031, reflétant le pivot plus large de la biopharma vers des modèles de recherche externalisés. L'acquisition de Gentronix par Scantox Group a ajouté plus de 120 employés spécialisés en toxicologie génétique et a porté l'empreinte combinée des laboratoires à plus de 400 collaborateurs à travers l'Europe. La taille du marché des tests de toxicologie génétique pour les études externalisées devrait atteindre 288,6 millions USD d'ici 2031, soutenue par l'expansion des capacités de Bonnes Pratiques de Laboratoire (BPL) en Amérique du Nord et en Asie.

Les fabricants d'instruments se repositionnent en conséquence. Molecular Devices associe son matériel CellXpress.ai™ à des abonnements analytiques par échantillon, assurant des revenus continus une fois que le placement en capital atteint son pic. La stratégie de kit Aptegra™ de MilliporeSigma convertit également les ventes d'instruments ponctuelles en demande récurrente de réactifs. Ces mouvements combinés approfondissent les flux de revenus récurrents et renforcent la fidélisation des fournisseurs sur l'ensemble du marché des tests de toxicologie génétique.

Par application : les produits pharmaceutiques dominent, les cosmétiques progressent rapidement

Les développeurs pharmaceutiques et biotechnologiques ont généré 47,74 % du chiffre d'affaires de 2025, conservant le premier rang au sein du marché des tests de toxicologie génétique. Les pipelines d'oncologie à eux seuls représentent environ la moitié de toute la charge de travail génotoxique, stimulés par des modalités d'édition génique de précision qui exigent des données supplémentaires sur les marges de sécurité. Pendant ce temps, le segment des cosmétiques et des soins personnels affiche un CAGR de 9,64 % alors que les interdictions de tests sur animaux dans l'UE se répandent à l'échelle mondiale et que l'étiquetage des produits évolue vers des allégations « sans cruauté ». La part de marché des tests de toxicologie génétique pour les cosmétiques est encore inférieure à 15 %, mais l'innovation dans les ingrédients en développement en Asie et en Amérique latine laisse présager une contribution croissante d'ici la fin de la décennie.

Les fabricants de produits alimentaires et de boissons font désormais face à un contrôle accru après l'interdiction par la FDA en janvier 2025 du colorant rouge n° 3, dont l'application complète est prévue en 2027. À mesure que davantage d'additifs migrent vers la liste de la clause Delaney, la demande des maisons d'arômes et des fournisseurs d'ingrédients devrait s'élargir, compensant partiellement la croissance plus lente du secteur chimique pénalisé par une demande en aval récessive.

Analyse géographique

L'Amérique du Nord a généré 46,05 % des revenus de 2025, consolidant sa position de plus grand bloc régional sur le marché des tests de toxicologie génétique. Le projet de directive de la FDA de novembre 2024 sur les suites aux résultats positifs au test Ames impose des investigations mécanistiques plus approfondies, augmentant les volumes de tests parmi les organisations de recherche sous contrat (ORC) basées aux États-Unis. Les grandes entreprises biopharma, menées par Merck et Bristol Myers Squibb, ont augmenté leurs budgets de R&D 2025 d'un total combiné de 4 milliards USD, garantissant le débit pour les laboratoires régionaux.

L'Europe maintient sa deuxième place en termes de revenus, portée par son leadership politique en matière de nouvelles approches méthodologiques. Les interdictions mises à jour des annexes II et III sur les cosmétiques ainsi que les micro-mises à jour des packages REACH continuent d'ajouter des composés aux listes prioritaires de génotoxicité cirs-group.com. Le secrétariat de l'OCDE à Paris, financé en grande partie par les commissions de l'UE, accélère les protocoles de criblage à haut débit et sur organoïdes pour l'Acceptation mutuelle des données, renforçant la compétitivité des ORC locaux.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, affichant un CAGR de 10,05 % jusqu'en 2031 et visant 152,8 millions USD de revenus d'ici la fin de la fenêtre de prévision. L'effort de la Chine pour aligner les dossiers de sécurité de la NMPA sur les exigences ICH d'ici 2027 impose des dossiers de génotoxicité conformes aux normes occidentales. WuXi AppTec seul a maintenu un carnet de commandes de 43,10 milliards RMB (6,0 milliards USD) au premier semestre 2024, soulignant la résilience de la demande régionale. L'Inde emboîte le pas : Syngene International développe des chaînes d'approvisionnement « sans Chine » et déploie Genedata Screener dans son hub de Bangalore pour standardiser l'analyse in vitro pour les clients mondiaux prweb.com.

L'Amérique du Sud et le Moyen-Orient et l'Afrique contribuent collectivement à une part à un chiffre intermédiaire mais affichent des volumes de demandes croissants alors que l'ANVISA du Brésil et la SFDA d'Arabie saoudite rédigent de nouvelles annexes de génotoxicité pour leurs pharmacopées respectives. Les agences de financement multilatérales réservent des subventions de renforcement des capacités qui pourraient améliorer les taux d'accréditation BPL locaux, offrant des perspectives à plus long terme pour le marché des tests de toxicologie génétique.

Paysage concurrentiel

Le marché des tests de toxicologie génétique reste modérément fragmenté : les cinq premiers prestataires contrôlent environ 45 % des revenus mondiaux, laissant de la place aux perturbateurs spécialisés. Charles River Laboratories a lancé un programme de transfert de technologie pour les vecteurs viraux en février 2025, renforçant sa profondeur en tests de thérapie génique et se positionnant pour la vente croisée de tests de stabilité génétique.

La consolidation régionale se poursuit. L'acquisition de Gentronix par Scantox Group a porté sa part de marché européenne au-delà de 7 %, créant un guichet unique pour la toxicologie in vitro, in vivo et computationnelle. Agilent, historiquement fournisseur d'instruments, a ouvert un laboratoire de services CDx biopharma certifié CLIA, combinant les ventes de matériel avec le développement de tests clé en main.

Les acteurs axés sur la technologie pénètrent par le côté logiciel. Axiom Bio a obtenu un financement d'amorçage de 15 millions USD pour développer des algorithmes de mutagénicité basés sur les transformeurs, revendiquant une réduction de 80 % des tests en laboratoire humide requis. Le financement par capital-risque cible également les consommables organe-sur-puce, un sous-secteur non dominé où les barrières à la propriété intellectuelle restent faibles. Les fournisseurs qui maîtrisent la validation réglementaire et établissent des protocoles harmonisés définiront des normes de facto et captureront une tarification premium au sein du marché des tests de toxicologie génétique.

Leaders du secteur des tests de toxicologie génétique

Eurofins Scientific

WuXi AppTec

Charles River Laboratories

Frontage Labs

Laboratory Corporation of America Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2024 : Scantox Group a acquis Gentronix, ajoutant une toxicologie génétique spécialisée à son portefeuille d'ORC

- Septembre 2024 : Agilent Technologies a ouvert un laboratoire de services CDx biopharma certifié CLIA en Californie

Portée du rapport mondial sur le marché des tests de toxicologie génétique

Selon la portée du rapport, les tests de toxicologie génétique désignent l'évaluation du potentiel des substances chimiques, pharmaceutiques ou environnementales à causer des dommages génétiques. Il s'agit d'un élément clé des évaluations de sécurité, notamment dans le développement de médicaments, la surveillance environnementale et la conformité réglementaire. Ces tests visent à identifier les substances susceptibles de provoquer des mutations, des aberrations chromosomiques ou d'autres altérations du matériel génétique, pouvant conduire au cancer, à des maladies héréditaires ou à d'autres effets indésirables.

Le marché des tests de toxicologie génétique est segmenté en produits comprenant les réactifs et consommables, les kits de test et les services. Par type de test, le marché des tests de toxicologie génétique est segmenté en tests de toxicologie génétique in vitro et en tests de toxicologie génétique in vivo. En termes d'utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biotechnologiques, en industrie alimentaire et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Tests in vitro |

| Tests in vivo |

| Tests in silico / computationnels |

| Instruments et logiciels |

| Réactifs et consommables |

| Services (ORC) |

| Pharmaceutique et biotechnologie |

| Chimie et agrochimie |

| Cosmétiques et soins personnels |

| Alimentation et boissons |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de test | Tests in vitro | |

| Tests in vivo | ||

| Tests in silico / computationnels | ||

| Par composant | Instruments et logiciels | |

| Réactifs et consommables | ||

| Services (ORC) | ||

| Par application | Pharmaceutique et biotechnologie | |

| Chimie et agrochimie | ||

| Cosmétiques et soins personnels | ||

| Alimentation et boissons | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des tests de génotoxicité ?

Le marché des tests de génotoxicité s'élève à 386,98 millions USD en 2026 et devrait atteindre 570,42 millions USD d'ici 2031.

Quel type de test connaît la croissance la plus rapide ?

Les tests computationnels in silico affichent le CAGR le plus élevé de 8,83 % à mesure que les modèles d'IA gagnent en acceptation réglementaire jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'harmonisation réglementaire avec les lignes directrices ICH et l'expansion des capacités de fabrication biopharma poussent l'Asie-Pacifique vers un CAGR de 10,05 % jusqu'en 2031.

Comment les réglementations façonnent-elles la demande du marché ?

La loi de modernisation de la FDA 2.0 et les interdictions de tests sur animaux dans l'UE pour les cosmétiques éliminent progressivement les études animales, incitant les entreprises à adopter des alternatives in vitro et in silico validées.

Dernière mise à jour de la page le: