Taille et parts du marché des biguanides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.87 Milliards de dollars |

| Taille du Marché (2031) | 22.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biguanides par Mordor Intelligence

La taille du marché des biguanides était évaluée à 19,44 milliards USD en 2025 et devrait croître de 19,87 milliards USD en 2026 pour atteindre 22,18 milliards USD d'ici 2031, à un TCAC de 2,22 % au cours de la période de prévision (2026-2031). La demande soutenue de metformine en tant que thérapie de première intention dans le diabète de type 2 ancre les revenus, tandis que la croissance incrémentale provient de nouvelles formes pharmaceutiques, d'indications en santé féminine et d'un accès régional élargi. L'Asie-Pacifique stimule les volumes grâce à de larges populations diabétiques et à une concurrence générique vigoureuse, tandis que l'Amérique du Nord maintient la valeur grâce à des associations à dose fixe premium. Les mesures réglementaires visant à contenir les impuretés de N-nitrosodiméthylamine (NDMA), ainsi que l'expansion des pharmacies numériques, façonnent à la fois la résilience de l'offre et la stratégie de distribution. L'accent concurrentiel repose donc sur la qualité de fabrication, l'agilité tarifaire et l'innovation en matière de formulation pour protéger les parts face aux agonistes des récepteurs GLP-1 et aux inhibiteurs SGLT-2 qui influencent désormais les choix de première intention.

Principaux enseignements du rapport

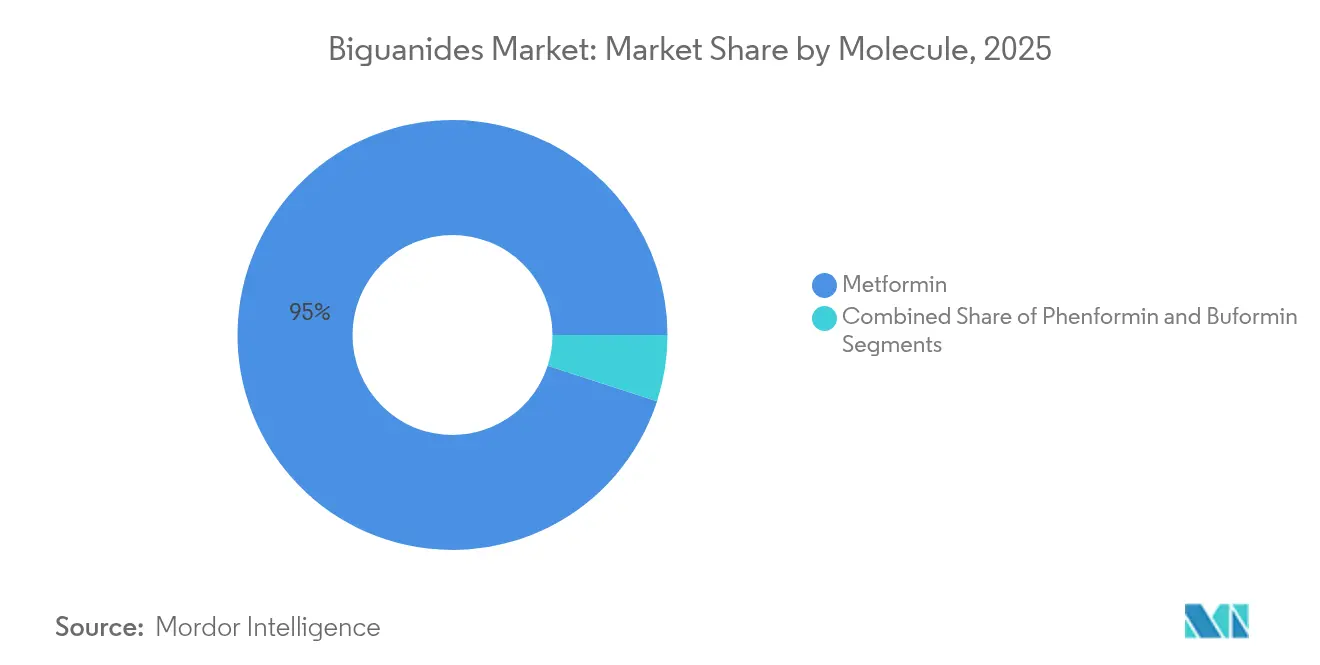

- Par molécule, la metformine détenait 95,02 % des parts du marché des biguanides en 2025 ; la buformine devrait se développer à un TCAC de 7,22 % jusqu'en 2031.

- Par forme pharmaceutique, les comprimés à libération immédiate ont capturé 59,85 % des parts de revenus en 2025, tandis que les formats à libération prolongée devraient croître à un TCAC de 6,48 % jusqu'en 2031.

- Par indication, le diabète sucré de type 2 représentait 88,66 % de la taille du marché des biguanides en 2025 ; le syndrome des ovaires polykystiques progresse à un TCAC de 7,35 % jusqu'en 2031.

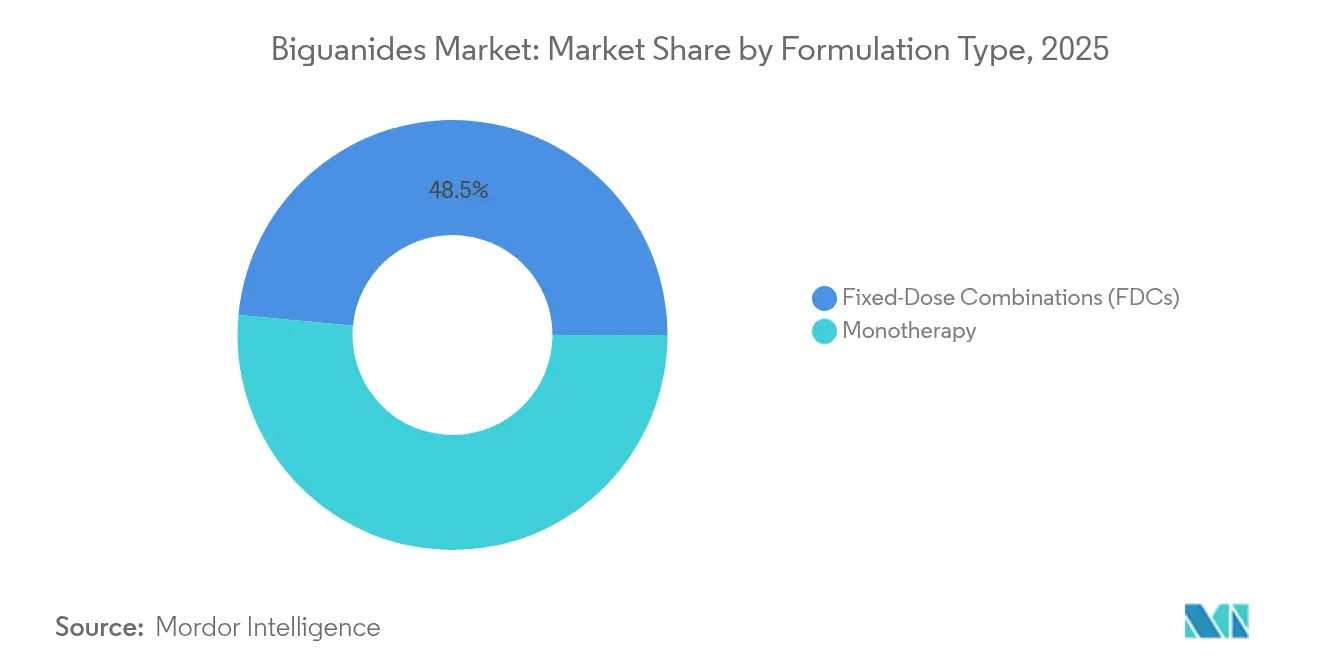

- Par type de formulation, la monothérapie conservait 51,48 % des parts en 2025 ; les associations à dose fixe enregistrent le TCAC projeté le plus élevé à 6,29 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières détenaient 44,79 % des parts de marché en 2025, tandis que les pharmacies en ligne se développent à un TCAC de 8,02 % jusqu'en 2031.

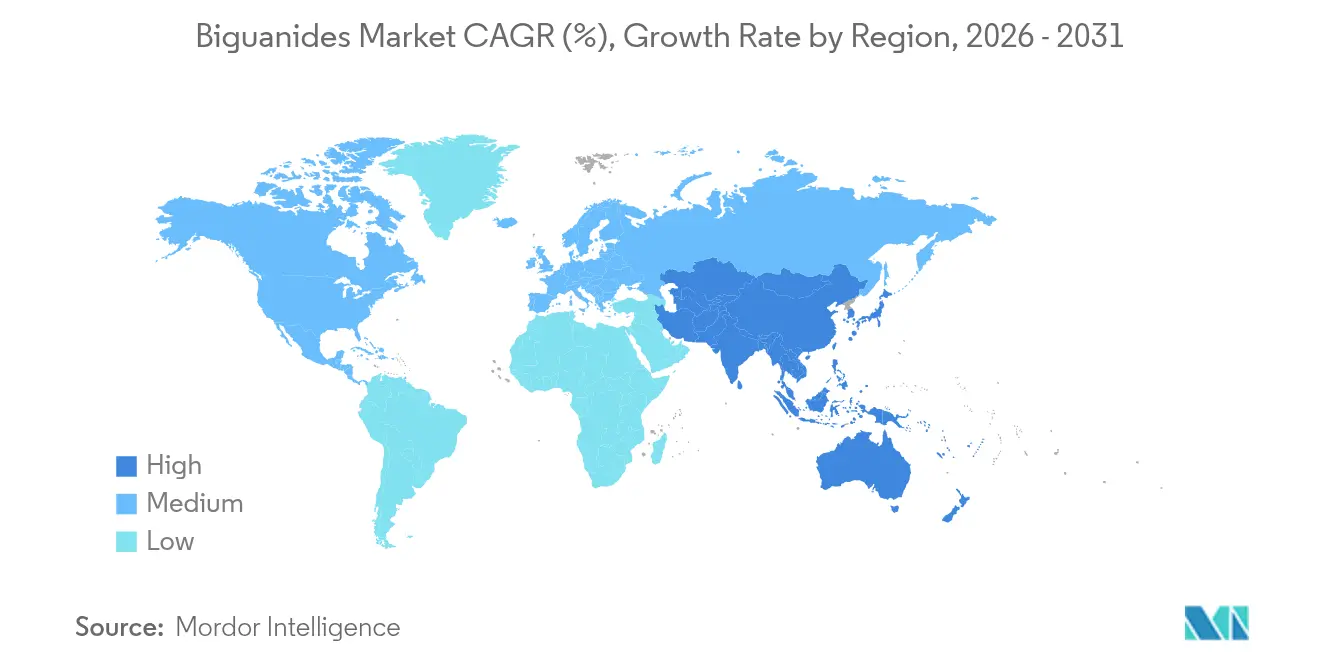

- Par géographie, l'Asie-Pacifique était en tête avec 35,10 % des parts de revenus en 2025 ; la région devrait afficher un TCAC de 7,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des biguanides

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence mondiale croissante du diabète de type 2 (DT2) | +0.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Statut favorable de thérapie de première intention dans la plupart des recommandations sur le diabète | +0.6% | Mondial, en particulier en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Générication rapide stimulant l'accessibilité financière dans les pays à revenu faible et intermédiaire | +0.4% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et Afrique et l'Amérique du Sud | Court terme (≤ 2 ans) |

| Utilisation croissante de la metformine en santé féminine (SOPK, diabète gestationnel) | +0.3% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Exploration des biguanides en tant qu'agents géroprotecteurs et anticancéreux | +0.2% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Repositionnement moléculaire assisté par l'IA accélérant les associations à dose fixe | +0.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence mondiale croissante du diabète de type 2 (DT2)

La hausse projetée à 783 millions de cas de diabète d'ici 2045 soutient les volumes de prescriptions de metformine, en particulier en Asie-Pacifique où l'incidence augmente le plus rapidement. Les marchés émergents offrent une forte croissance unitaire car les génériques compétitifs réduisent le prix d'entrée ; les marchés développés préfèrent les associations à dose fixe premium qui associent le contrôle glycémique à un bénéfice cardiovasculaire. La réaffirmation par les recommandations de la metformine comme thérapie de première intention soutient la demande de base même si la thérapie combinée prend de l'élan. Les fabricants poursuivent donc une double stratégie : défendre les comprimés de base à fort volume pour les systèmes de santé sensibles aux coûts et promouvoir des formats à valeur ajoutée dans les segments plus aisés. L'empreinte mondiale du diabète garantit que l'expansion du marché des biguanides reste liée aux programmes de prévention et d'intervention précoce alors que les gouvernements font face à des coûts de santé croissants.

Statut favorable de thérapie de première intention dans la plupart des recommandations sur le diabète

Les recommandations sur le diabète pour 2025 ont maintenu la metformine au centre du traitement pharmacologique initial, une position qui garantit une stabilité continue des volumes[1]Comité de pratique professionnelle de l'Association américaine du diabète, « 9. Approches pharmacologiques du traitement glycémique : normes de soins dans le diabète – 2025 », Diabetes.org. Les mêmes mises à jour préconisent l'introduction plus précoce d'agents complémentaires tels que les inhibiteurs SGLT-2, augmentant les opportunités de combinaisons doubles et triples intégrant la metformine. Les systèmes de santé adoptant des approches préventives étendent l'utilité clinique de la metformine au prédiabète, élargissant son bassin de candidats. Des nuances régionales apparaissent : l'Europe met l'accent sur le rapport coût-efficacité, l'Amérique du Nord récompense les preuves fondées sur les résultats, et les marchés émergents pondèrent l'accessibilité financière par rapport à l'optimisation. Dans l'ensemble, l'alignement sur les recommandations sécurise la demande de metformine tout en encourageant les fabricants à innover autour des ratios de combinaison, de la commodité posologique et des groupes de patients au-delà du diabète classique.

Générication rapide stimulant l'accessibilité financière dans les pays à revenu faible et intermédiaire

Les achats par appels d'offres en Chine ont réduit les prix moyens de la metformine de 42 % et augmenté les volumes d'achat de 49 %, illustrant comment la contractualisation en volume stimule l'accès tout en comprimant les marges. L'Inde affiche un écart de prix de 809 % entre les marques, créant des niveaux concurrentiels qui coexistent du coût ultra-bas à la qualité premium. Les contrôles des prix introduits en 2024 ont encore comprimé les mélanges de marques, incitant les fabricants à rationaliser les chaînes d'approvisionnement et à adopter un approvisionnement en principe actif pharmaceutique (API) rentable. L'expansion en Afrique subsaharienne suit un schéma similaire, avec des donateurs multilatéraux soutenant la distribution de génériques. Pour les acteurs du marché des biguanides, la fabrication à grande échelle et une gestion rigoureuse de la qualité déterminent la survie sous pression tarifaire, mais l'élargissement de l'accès aux patients compense la baisse du bénéfice unitaire dans de nombreux contextes de pays à revenu faible et intermédiaire.

Utilisation croissante de la metformine en santé féminine (SOPK, diabète gestationnel)

Des données randomisées montrent que la metformine réduit le risque de diabète gestationnel chez les femmes atteintes du syndrome des ovaires polykystiques tout en améliorant les taux de naissances vivantes sans tératogénicité. Les protocoles nationaux au Brésil et dans d'autres pays approuvent désormais la metformine pendant la grossesse en cas d'intolérance à l'insuline, élargissant sa portée démographique. Cette tendance introduit des patientes plus jeunes, souvent non diabétiques, qui restent sous traitement pendant de longues périodes pour gérer les complications métaboliques. Les campagnes d'éducation pharmaceutique soulignent la sécurité, tandis que les sociétés obstétricales affinent les recommandations posologiques. L'adoption varie selon la réglementation : l'Amérique du Nord adopte rapidement grâce à la couverture des assureurs, tandis que certaines parties de l'Asie recherchent des preuves locales supplémentaires. Dans l'ensemble, la santé féminine génère des prescriptions supplémentaires et soutient la recherche sur des variantes de formulation qui optimisent la tolérance pendant la grossesse.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rappels liés aux impuretés NDMA nuisant à la confiance des prescripteurs | -0.7% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Popularité croissante des agonistes des récepteurs GLP-1 et des inhibiteurs SGLT-2 comme options de première intention | -0.5% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Politiques de contrôle des prix en Inde, en Chine et au Brésil comprimant les marges | -0.3% | Cœur Asie-Pacifique et Amérique du Sud | Court terme (≤ 2 ans) |

| Metformine de qualité inférieure ou contrefaite dans les canaux de commerce électronique | -0.2% | Mondial, avec concentration dans les marchés en ligne non réglementés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rappels liés aux impuretés NDMA nuisant à la confiance des prescripteurs

Des rappels successifs depuis 2020 ont exposé des niveaux de NDMA supérieurs aux limites réglementaires dans plusieurs lots de metformine, forçant des retraits de stocks de Teva, Apotex et d'autres. De nouvelles recherches montrent que le NDMA peut se former in vivo lorsque les comprimés entrent en contact avec des nitrites, intensifiant le contrôle de la sécurité. Les fabricants ont répondu en adoptant des antioxydants tels que l'acide ascorbique dans la granulation et en installant des protocoles de test en phase gazeuse plus stricts, mais la méfiance des cliniciens persiste. Les régulateurs américains et européens exigent désormais des certificats spécifiques aux lots avant la mise sur le marché, allongeant les délais. Bien que l'approvisionnement se soit stabilisé, une sensibilisation accrue accélère le passage vers d'autres classes médicamenteuses et augmente les coûts de conformité, modérant la trajectoire du marché des biguanides à court terme.

Popularité croissante des agonistes des récepteurs GLP-1 et des inhibiteurs SGLT-2 comme options de première intention

Les recommandations de 2024 ont préconisé l'ajout rapide d'inhibiteurs SGLT-2 ou d'agonistes des récepteurs GLP-1 pour le bénéfice cardiorénal, orientant les prescripteurs vers des marques plus récentes[2]Amir Qaseem et al., « Nouveaux traitements pharmacologiques chez les adultes atteints de diabète de type 2 », Acpjournals.org. L'approbation par la FDA d'Ozempic pour ralentir la progression de la maladie rénale élève davantage le statut des agonistes des récepteurs GLP-1. Ces agents offrent une réduction de poids allant jusqu'à 18 %, un résultat supérieur que les patients valorisent de plus en plus par rapport au profil neutre sur le poids de la metformine. À mesure que les payeurs élargissent le remboursement, la part de monothérapie de la metformine s'érode, bien que les associations à dose fixe atténuent la perte en associant la metformine aux nouvelles classes. Ce changement menace finalement les volumes unitaires mais inspire un repositionnement au sein des cadres de combinaison.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par molécule : le monopole de la metformine face à des challengers de niche

La metformine a généré 95,02 % des revenus du marché des biguanides en 2025, ancrant le leadership de la classe grâce à une familiarité clinique et une accessibilité financière inégalées. Le TCAC de 7,22 % de la buformine souligne comment les besoins non satisfaits en oncologie métabolique et les approbations régionales spécifiques permettent à des molécules plus petites de se tailler des parts. La phenformine suscite un regain d'intérêt dans les programmes anticancéreux malgré des retraits historiques pour des raisons de sécurité, tirant parti d'une pénétration mitochondriale plus profonde pour un effet tumoricide renforcé. Les principaux fournisseurs diversifient leurs portefeuilles en investissant des sommes modestes dans ces biguanides secondaires tout en poursuivant la fabrication de metformine à fort volume. La flexibilité tarifaire est plus grande pour les molécules de niche, mais la portée limitée des indications contraint le potentiel de revenus absolu. Les observateurs s'attendent à ce que la part de la metformine diminue progressivement mais reste dominante tout au long de la fenêtre de prévision, car des libellés plus larges soutiennent les prescriptions. La taille du marché des biguanides attachée à la seule metformine dépasse encore 15 milliards USD, soulignant l'importance structurelle de la molécule.

Les molécules de deuxième génération attirent des financements de recherche visant à optimiser la biodisponibilité, à cibler l'activation de l'AMPK spécifique aux tissus et à réduire le risque d'acidose lactique. Des consortiums européens explorent le micro-dosage de buformine pour la prévention du carcinome hépatocellulaire, tandis que des groupes japonais testent la phenformine en combinaison avec des inhibiteurs de points de contrôle immunitaire. L'acceptation réglementaire repose sur des marges de sécurité démontrables, et les premiers résultats suggèrent des profils gérables avec des contrôles posologiques appropriés. Si les essais en oncologie aboutissent à une approbation, une tarification premium pourrait compenser des bassins de patients plus restreints, contribuant à des ajouts de chiffre d'affaires nouveaux mais mesurés au marché des biguanides.

Par forme pharmaceutique : l'innovation à libération prolongée stimule le positionnement premium

Les comprimés à libération immédiate ont conservé une part de 59,85 % en 2025 en raison des habitudes de prescription bien établies et du coût par milligramme le plus bas. Les comprimés à libération prolongée, cependant, progressent à un TCAC de 6,48 % car les schémas posologiques une fois par jour améliorent l'observance et minimisent l'inconfort gastro-intestinal. Les matrices hydrophiles propriétaires et les pompes osmotiques percées au laser maintiennent une dissolution contrôlée, commandant des prix unitaires plus élevés et une durée de vie des brevets plus longue. Les formats haute résistance à 1 000 mg réduisent la charge en comprimés et s'alignent sur les recommandations posologiques basées sur le poids dans les populations en surpoids. La taille du marché des biguanides liée aux gammes à libération prolongée devrait passer de 5,29 milliards USD en 2026 à 7,23 milliards USD d'ici 2031.

Les solutions orales, bien que mineures, servent les segments pédiatriques et gériatriques incapables d'avaler des comprimés. De nouveaux excipients masquant le goût et des concentrés en petit volume visent à élargir l'acceptation. Les granulés en sachets adaptés aux contextes à faibles ressources contournent les problèmes de pénurie d'eau et simplifient la posologie dans les cliniques rurales. Collectivement, la diversification des formes pharmaceutiques renforce l'identité de marque, permettant aux fabricants de se différencier au-delà du prix dans une catégorie thérapeutique arrivant à maturité.

Par indication : la croissance du SOPK signale une expansion thérapeutique

Le diabète sucré de type 2 a contribué à 88,66 % des revenus de 2025, mais les prescriptions pour le syndrome des ovaires polykystiques ont progressé le plus rapidement à un TCAC de 7,35 % alors que les endocrinologues de la reproduction approuvent la metformine pour la réduction des androgènes médiée par l'insuline. Le diabète gestationnel et les programmes de dépistage du prédiabète créent des voies d'intervention précoce qui prolongent la durée du traitement tout au long du cycle de vie des patients. La part du marché des biguanides associée aux indications non diabétiques reste modeste mais croissante, reflétant l'évolution des preuves cliniques. Les dossiers réglementaires en Amérique du Sud reconnaissent déjà la prise en charge du SOPK dans le libellé de la metformine, ouvrant des canaux d'approvisionnement public.

Les payeurs d'assurance remboursent de plus en plus la metformine dans les protocoles de fertilité comme alternative rentable aux gonadotrophines. Les campagnes pharmaceutiques positionnent la metformine comme soutien métabolique lors de la fécondation in vitro, un domaine connaissant une croissance à deux chiffres des procédures. À long terme, la diversification des indications protège la demande même si les nouveaux antihyperglycémiants déplacent la monothérapie dans la prise en charge classique du diabète.

Par type de formulation : les associations à dose fixe reconfigurent la dynamique concurrentielle

Les comprimés en monothérapie ont encore généré 51,48 % des ventes de 2025, mais les associations à dose fixe ont progressé à un TCAC de 6,29 % alors que les cliniciens adoptent un ciblage dual précoce de voies métaboliques complémentaires. Invokamet et Segluromet illustrent comment l'association de la metformine avec des inhibiteurs SGLT-2 ou des inhibiteurs DPP-IV favorise l'observance et sécurise l'exclusivité des brevets. Des comprimés triples récemment approuvés en Corée du Sud combinent la sitagliptine, la dapagliflozine et la metformine, reflétant des avancées rapides en matière de formulation. La taille du marché des biguanides pour les produits combinés est estimée à 6,46 milliards USD en 2026, avec une commercialisation alimentée par la volonté des payeurs de compenser les coûts d'hospitalisation liés à un mauvais contrôle glycémique.

Les développeurs de formulations exploitent la modélisation assistée par l'IA pour équilibrer la cinétique de dissolution de plusieurs principes actifs, surmontant les obstacles antérieurs à la bioéquivalence. Les unités de gestion des stocks différenciées qui en résultent aident les entreprises à négocier des niveaux de formulaire favorables, en particulier aux États-Unis où la commodité des combinaisons résonne avec les objectifs d'observance des patients. Sur l'horizon de prévision, les combinaisons représenteront une part croissante des revenus des biguanides malgré l'érosion agressive des génériques dans la metformine seule.

Par canal de distribution : croissance en ligne au milieu de préoccupations de qualité

Les pharmacies hospitalières représentaient 44,79 % des recettes de 2025, bénéficiant de contrats d'appels d'offres en volume et de la dispensation obligatoire aux patients hospitalisés. Les canaux en ligne, bien que ne représentant qu'une fraction aujourd'hui, affichent un TCAC de 8,02 % alors que les consommateurs adoptent la livraison à domicile. Les e-pharmacies accréditées s'associent à des services de messagerie qui maintiennent l'intégrité de la chaîne du froid, attirant les utilisateurs chroniques en quête de commodité pour le renouvellement des ordonnances. Les chaînes de vente au détail innovent avec des modèles hybrides de commande en ligne et de retrait en magasin qui sécurisent la validation des ordonnances tout en réduisant la perte de fréquentation. Les sites frauduleux persistent, incitant à des initiatives d'authentification à deux facteurs et de sérialisation par chaîne de blocs. Ces garanties détermineront si le commerce électronique réalise son potentiel de croissance sans nuire à la confiance dans le marché des biguanides.

Analyse géographique

L'Asie-Pacifique a généré 35,10 % des revenus de 2025 et est en bonne voie pour afficher un TCAC de 7,88 %, portée par les achats centralisés de la Chine qui ont réduit les prix tout en augmentant les volumes et par la vaste base diabétique non traitée de l'Inde. L'urbanisation rapide couplée aux changements de mode de vie stimule les taux de diagnostic, assurant la croissance des prescriptions même sous plafonnement des prix. Les gouvernements d'Asie du Sud-Est subventionnent la metformine dans le cadre de régimes de couverture universelle, mettant l'accent sur l'accessibilité financière plutôt que sur les formulations premium.

L'Amérique du Nord incarne une arène axée sur la valeur mais à croissance plus lente où des payeurs sophistiqués favorisent les agents offrant un bénéfice cardiorénal. Les associations à dose fixe intégrant la metformine maintiennent leur pertinence, mais les agonistes des récepteurs GLP-1 commandent de plus en plus la préférence des formulaires. Les retombées des rappels liés au NDMA ont accéléré les programmes de gestion hospitalière, élevant les seuils de documentation pour les fournisseurs. Malgré des volumes stables, les revenus se maintiennent grâce à des prix de vente moyens plus élevés.

L'Europe équilibre l'adoption de l'innovation avec la maîtrise budgétaire. Les systèmes de santé nationaux négocient des remises basées sur les volumes mais remboursent les comprimés à libération prolongée et les associations lorsque les modèles pharmacoéconomiques démontrent une réduction des complications. Les approbations de l'Agence européenne des médicaments pour des modalités centrées sur le patient telles que l'insuline hebdomadaire enrichissent la boîte à outils thérapeutique et encouragent les schémas de combinaison incluant la metformine.

Le Moyen-Orient et l'Afrique connaissent une prévalence croissante du diabète mais une infrastructure variable. Les États du Conseil de coopération du Golfe importent des marques de haute qualité, tandis que les marchés d'Afrique subsaharienne s'appuient sur des génériques financés par des donateurs. Les défis de sécurité de l'approvisionnement persistent en raison des lacunes de la chaîne du froid et de la pénétration des contrefaçons.

L'Amérique du Sud, menée par le Brésil, connaît une adoption croissante de la metformine dans les protocoles de diabète gestationnel dans le cadre du système SUS. Les contrôles des prix limitent les marges, mais les achats publics couvrent de vastes populations, offrant une certitude de volume pour les fabricants conformes. Collectivement, l'hétérogénéité régionale oblige les entreprises à adapter les emballages, les niveaux de prix et la logistique de distribution, soutenant l'expansion globale du marché des biguanides malgré des vents contraires localisés.

Paysage réglementaire

La réglementation des biguanides est motivée par des exigences de qualité et de contrôle des impuretés, les nitrosamines demeurant la thématique de conformité la plus significative pour la metformine. En septembre 2024, la FDA américaine a mis à jour ses directives finales sur le contrôle des impuretés de nitrosamines dans les médicaments à usage humain (Rév. 2), renforçant l'évaluation des risques par étapes, les tests de confirmation et les attentes en matière d'atténuation, ce qui affecte les délais de libération et la qualification des fournisseurs à travers les chaînes d'approvisionnement mondiales.

En Europe, l'EMA maintient un cadre actif de surveillance post-autorisation pour la sécurité de la metformine, incluant la publication d'un PSUSA sur la metformine (PSUSA/00002001/202404) en janvier 2025 et le recours continu aux positions de l'Article 5(3) du CHMP pour la gestion des impuretés de nitrosamines. Les fabricants alignent également leurs processus et leur préparation aux inspections sur les normes de qualité internationales, y compris l'ICH Q13 pour les transitions vers la fabrication continue et les attentes GMP alignées sur PIC/S, ce qui relève ensemble le niveau d'exigence du contrôle des procédés pour les substances actives et les formes finies lors de l'approvisionnement des marchés réglementés.

Paysage concurrentiel

Le marché des biguanides affiche une concentration modérée. Teva s'appuie sur des usines mondiales de principes actifs pharmaceutiques et un rythme de dépôt solide pour sécuriser des parts génériques de premier plan en Amérique du Nord et en Europe. Merck prolonge l'exclusivité sitagliptine/metformine jusqu'en 2029, soutenant une tarification premium de marque. GSK détient des positions bien établies sur les marchés émergents grâce à des alliances de production localisées qui réduisent l'exposition aux droits de douane.

Zydus Lifesciences a obtenu l'approbation de la FDA pour Zituvimet et a obtenu l'accès au formulaire CVS Caremark, illustrant comment des génériques agiles peuvent pénétrer le lucratif espace des combinaisons américaines[3]Drugs.com, « La FDA approuve Zituvimet (sitagliptine et chlorhydrate de metformine) », Drugs.com. L'approbation d'un agent triple par DongKoo Bio & Pharma en Corée du Sud signale la capacité des acteurs régionaux à innover dans des cadres réglementaires qui récompensent la différenciation.

Le leadership qualité différencie les fournisseurs après les crises liées au NDMA. Les entreprises investissent dans des technologies d'atténuation des nitrosamines et des tests de libération en temps réel pour satisfaire aux contrôles d'importation occidentaux plus stricts. L'échelle de fabrication reste le principal obstacle à l'entrée, mais la transparence numérique de la chaîne d'approvisionnement permet aux nouveaux entrants plus petits de démontrer leur conformité.

Les mouvements stratégiques comprennent l'intégration verticale pour sécuriser le principe actif pharmaceutique de metformine, la liaison en amont vers des intermédiaires clés pour contenir les coûts, et des accords de co-commercialisation avec des détenteurs de brevets GLP-1 pour positionner la metformine dans des schémas multi-médicaments. Ce mélange d'excellence opérationnelle, de compétence réglementaire et d'agilité partenariale définit la compétitivité jusqu'en 2030.

Leaders du secteur des biguanides

Bristol Myers Squibb

Glenmark Pharmaceuticals

Takeda Pharmaceutical

Sanofi SA

Merck & Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces blancs se concentrent dans deux domaines : l'expansion de l'offre à conformité renforcée pour l'API metformine et l'accélération des combinaisons à dose fixe qui maintiennent la metformine intégrée dans les schémas thérapeutiques modernes du diabète. Un signal concret côté offre est apparu en mars 2026, lorsque IOL Chemicals and Pharmaceuticals Limited a reçu un Certificat de Conformité (CEP) de l'EDQM pour une voie de production d'API de chlorhydrate de metformine (Procédé II). Cette étape favorise une participation plus large aux marchés d'approvisionnement européens et à la fourniture en marque privée, où la documentation, les contrôles d'impuretés et la traçabilité sont des critères d'achat déterminants.

Du côté de la demande et du portefeuille, l'ensemble des opportunités se déplace vers les combinaisons contenant de la metformine qui entrent en phase générique dans les grands marchés émergents. En mai 2026, Eurofarma a obtenu l'enregistrement générique au Brésil pour une combinaison à dose fixe dapagliflozine-metformine, dont la tarification est régie par le cadre générique brésilien (incluant des réductions obligatoires liées au prix de référence), signalant à la fois un potentiel d'accès en volume et une intensification de la concurrence par les prix à mesure que les combinaisons perdent leur exclusivité. Des travaux académiques parallèles publiés en 2026 sur de nouveaux dérivés liés aux biguanides (y compris les classes des sulfaguanidines et des iminoguanidines) indiquent également une voie d'innovation au-delà de la metformine classique, soutenant les efforts de développement de formulations et de systèmes d'administration visant à améliorer la tolérabilité, cibler des mécanismes intestinaux, ou traiter des voies de complications telles que la neuroinflammation, sans modifier le champ d'application principal du rapport en termes de molécule et de forme galénique.

Développements récents du secteur

- Janvier 2026 : Takeda Pharmaceutical a annoncé un accord mondial de collaboration et de licence avec Halozyme Therapeutics pour utiliser la technologie d'administration de médicaments ENHANZE avec le védolizumab. Bien qu'il ne s'agisse pas d'un mouvement lié aux produits biguanides, cet accord reflète l'accent continu mis par les grands laboratoires pharmaceutiques sur l'innovation en matière de cycle de vie et d'administration fondée sur des partenariats, influençant la bande passante d'investissement concurrentiel et les comportements de partenariat à travers les franchises thérapeutiques.

- Mars 2025 : Glenmark Pharmaceuticals a lancé GLEMPA-M en Inde, une combinaison à dose fixe d'empagliflozine et de metformine (500 mg ou 1000 mg) destinée aux adultes atteints de diabète de type 2. Ce lancement renforce la manière dont la metformine est positionnée au sein des combinaisons à base de SGLT-2, alors que les prescriptions se tournent vers des agents présentant un bénéfice cardio-rénal.

- Mai 2024 : Glenmark Pharmaceuticals a conclu un accord exclusif de commercialisation et de distribution avec BeiGene en Inde pour le tislelizumab et le zanubrutinib. Cet accord a élargi l'empreinte du portefeuille spécialisé de Glenmark et peut renforcer les capacités de canaux transversaux au sein du portefeuille en soutien aux thérapies chroniques, y compris ses offres cardiométaboliques qui associent couramment la metformine à des agents plus récents.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des biguanides couvre les revenus générés par les médicaments de la classe des biguanides vendus pour usage humain, à travers les principales indications où ces molécules sont prescrites et à travers les canaux de distribution courants.

Exclusions du périmètre : nous excluons les usages non thérapeutiques et industriels de la chimie des biguanides, et nous excluons également les classes de médicaments antidiabétiques adjacentes qui ne sont pas des biguanides.

Aperçu de la segmentation

- Par molécule

- Metformine

- Phenformine

- Buformine

- Par forme pharmaceutique

- Comprimés à libération immédiate

- Comprimés à libération prolongée

- Solution orale

- Par indication

- Diabète sucré de type 2

- Prédiabète

- Syndrome des ovaires polykystiques (SOPK)

- Diabète sucré gestationnel (DSG)

- Par type de formulation

- Monothérapie

- Associations à dose fixe (ADF)

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la construction d'une base factuelle claire concernant la prévalence du diabète, les taux de diagnostic et de traitement, et l'accès aux médicaments par pays. Ces signaux déterminent le bassin de demande adressable, la Fédération Internationale du Diabète étant utilisée pour la charge de morbidité du diabète, l'Organisation mondiale de la santé pour les indicateurs des systèmes de santé, et la Banque mondiale pour le contexte macroéconomique et les dépenses. Pour les évolutions d'utilisation liées à la sécurité, nous examinons également les communications de sécurité et les mises à jour d'approbation de la FDA américaine qui peuvent affecter les prescriptions.

Pour ancrer les chiffres dans la réalité, nous examinons également des sources telles que les portails statistiques nationaux, les publications douanières et commerciales le cas échéant, ainsi que les études cliniques et pharmacoépidémiologiques évaluées par des pairs qui rapportent les schémas de prescription et de persistance. Les dépôts d'entreprises, les rapports annuels et les présentations aux investisseurs sont utilisés pour comprendre l'exposition du portefeuille et la répartition des canaux, et un abonnement payant pour les données financières et de renseignement sur les entreprises est utilisé pour standardiser la conversion monétaire et la cartographie des segments. Les sources listées ici sont illustratives, et de nombreuses autres références publiques sont également examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires servent à mettre à l'épreuve les hypothèses documentaires qui influencent le plus souvent le modèle, notamment le séquençage des traitements, l'utilisation de la metformine dans des fenêtres thérapeutiques plus précoces et plus longues, et le rythme d'adoption des formulations à libération prolongée et des combinaisons à dose fixe. Nous échangeons avec un ensemble de fabricants, distributeurs, pharmaciens et cliniciens à travers l'APAC, l'EMEA et les Amériques, afin que les prix, les marges de canaux et les schémas d'utilisation puissent être comparés puis normalisés en une vision cohérente unique.

Répartition des répondants au travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37% | Cadres dirigeants : 16% | APAC : 50% |

| Rang intermédiaire : 47% | Responsables fonctionnels/d'unité : 36% | EMEA : 32% |

| Acteurs plus petits : 16% | Managers : 48% | Amériques : 18% |

Dimensionnement du marché et prévisions

Le dimensionnement est construit à l'aide d'une approche descendante où les bassins de patients diabétiques et prédiabétiques sont convertis en population traitée, laquelle est ensuite convertie en demande de biguanides à l'aide des taux d'adoption thérapeutique par ligne de traitement et de la consommation annuelle moyenne par patient. Pour rester pratique, le modèle est piloté par des variables qui peuvent être expliquées et actualisées, telles que le nombre de diagnostics de diabète de type 2, la pénétration du traitement, la part de la metformine parmi les antidiabétiques oraux, le mix de doses quotidiennes moyennes (libération immédiate contre libération prolongée), et la répartition des canaux entre pharmacies hospitalières, de détail et en ligne.

Après une première estimation, les résultats sont vérifiés à l'aide d'approximations ascendantes sélectives. Celles-ci incluent des points de prix échantillonnés par pays, une logique de volume au niveau des conditionnements, et des vérifications des canaux de distribution ou de pharmacie pour confirmer si le revenu implicite par patient est réaliste. Lorsque les détails directs sur le prix ou le volume font défaut, les lacunes sont comblées en utilisant des pays de référence présentant des niveaux de remboursement et de revenu similaires, suivi d'un ajustement convenu à travers les données primaires.

Pour les prévisions, une analyse de scénarios est utilisée car le marché est influencé par quelques leviers clairs susceptibles de changer de direction, comme l'érosion des prix des génériques, les évolutions vers de nouvelles thérapies du diabète, et les événements de sécurité ou de qualité affectant la continuité de l'approvisionnement. Les hypothèses sont revues avec des experts, puis la croissance est appliquée par région avec une réconciliation finale aux totaux mondiaux afin que le récit et les calculs restent cohérents.

Validation des données et cycle de mise à jour

La validation s'effectue par couches, en commençant par des vérifications de cohérence interne comparant les patients, doses et prix implicites aux pratiques cliniques connues et aux statistiques publiques. Les valeurs aberrantes sont signalées lorsque le modèle montre des dépenses par patient inhabituelles, des changements de part brusques, ou un mix de canaux qui ne correspond pas aux retours du terrain, et les données sont ensuite réexaminées.

Avant validation finale, les totaux du marché sont revus par un autre analyste, et les hypothèses clés sont revérifiées par rapport à des signaux indépendants tels que la littérature sur les schémas de prescription et les mises à jour réglementaires. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsqu'un événement significatif survient, comme un changement majeur d'étiquetage, un mouvement de prix important, ou une perturbation d'approvisionnement. Juste avant la livraison, nous effectuons une dernière vérification afin que les clients reçoivent la vue la plus récente.

Taille du marché des biguanides selon Mordor Intelligence par rapport aux autres estimations publiées

Les tailles de marché publiées pour les biguanides peuvent différer même lorsque le sujet semble identique, car chaque éditeur choisit sa propre définition de ce qui est comptabilisé, les années utilisées comme référence, et la manière dont la demande est reliée à l'utilisation réelle. Le calendrier des devises, la couverture des canaux et le traitement des thérapies combinées tendent également à créer des écarts visibles.

Certaines estimations externes semblent traiter les biguanides comme une famille chimique plus large et peuvent également inclure des utilisations finales non thérapeutiques ou un ensemble de canaux plus restreint, ce qui fait varier la valeur à la hausse ou à la baisse selon ce qui est inclus. Mordor Intelligence limite le décompte aux revenus thérapeutiques humains pour les médicaments de la classe des biguanides, et les produits combinés ne sont inclus que lorsque le composant biguanide fait partie de la thérapie étiquetée et que le revenu est attribué au modèle de marché des médicaments.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 19,87 milliards USD (2026) | |

| Éditeur commercial A | 5,10 milliards USD (2024) | Utilise une vision des ventes annuelles généralement plus restreinte en portée, et peut exclure certaines parties de la demande de biguanides liées aux combinaisons à dose fixe ou à certaines indications selon la manière dont les ventes sont regroupées par canal et par géographie. |

| Portail de recherche sectorielle B | 4,97 milliards USD (2024) | Applique probablement une définition plus large des biguanides couvrant plusieurs usages finaux, puis rapporte un chiffre de revenu combiné, ce qui le rend moins comparable à une vision axée uniquement sur les médicaments liée à la demande de patients traités et à la consommation de doses. |

Pris ensemble, l'écart s'explique principalement par le choix du périmètre et les mécanismes utilisés pour convertir la demande en revenu, plutôt que par de simples différences de calcul. Lorsque le modèle est ancré sur les cohortes traitées, les schémas de dosage et les vérifications de tarification par canal, le total devient plus facile à retracer et à mettre à jour de manière reproductible à mesure que les hypothèses évoluent d'une année à l'autre.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des biguanides ?

La taille du marché des biguanides a atteint 19,87 milliards USD en 2026 et devrait croître jusqu'à 22,18 milliards USD d'ici 2031.

Quelle région est en tête de la consommation de biguanides ?

L'Asie-Pacifique représente 35,10 % des revenus mondiaux et est également la région à la croissance la plus rapide avec un TCAC de 7,88 % jusqu'en 2031.

Pourquoi les comprimés de metformine à libération prolongée gagnent-ils en dynamique ?

La posologie une fois par jour améliore l'observance et réduit les effets secondaires gastro-intestinaux, stimulant un TCAC de 6,48 % pour les formes à libération prolongée.

Comment les rappels liés au NDMA affectent-ils la demande de biguanides ?

Les préoccupations de qualité ont accru le contrôle réglementaire et encouragé certains prescripteurs à se tourner vers des classes alternatives, réduisant la croissance à court terme d'un impact estimé à 0,7 % sur le TCAC.

Quel rôle joue la santé féminine dans l'expansion du marché ?

L'utilisation de la metformine dans le SOPK et le diabète gestationnel augmente à un TCAC de 7,35 %, élargissant sa base de patients au-delà des soins traditionnels du diabète.

Dernière mise à jour de la page le: