Taille et Part du Marché des Électroniques Grand Public en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

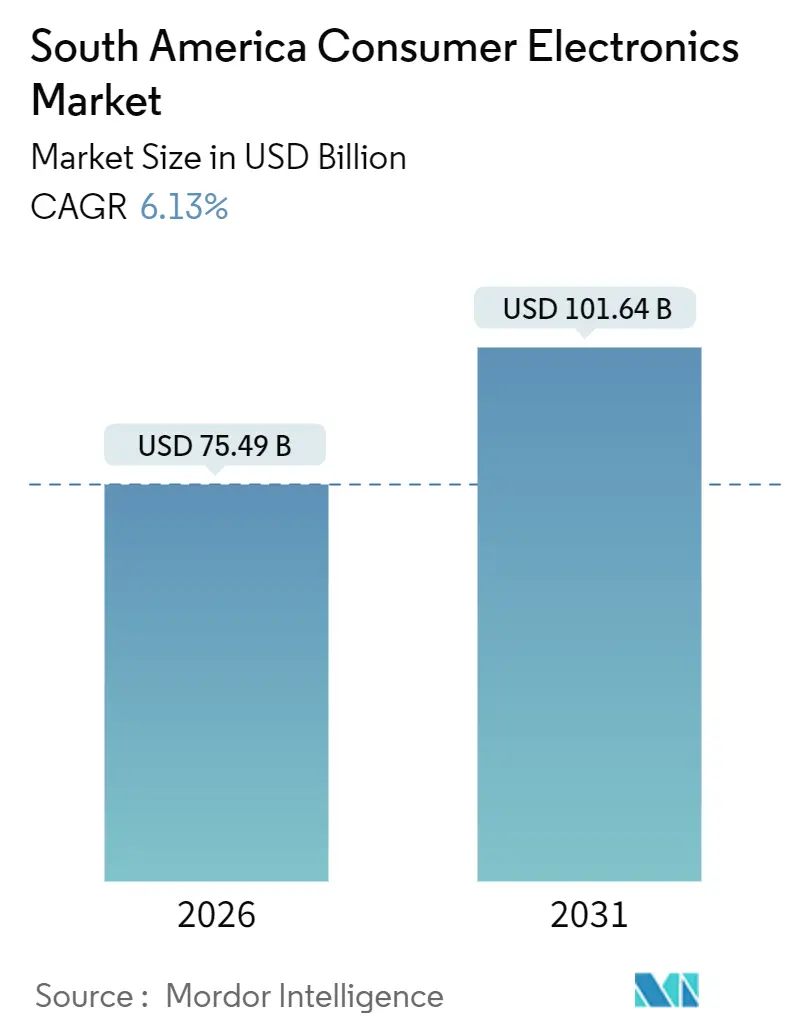

| Taille du Marché (2026) | 75.49 Milliards de dollars |

| Taille du Marché (2031) | 101.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Électroniques Grand Public en Amérique du Sud par Mordor Intelligence

La taille du marché des électroniques grand public en Amérique du Sud s'établit à 75,49 milliards USD en 2026 et devrait atteindre 101,64 milliards USD d'ici 2031, enregistrant un CAGR de 6,13 % sur la période de prévision. Les infrastructures de paiement numérique, les incitations à la fabrication locale et l'expansion de la 5G convertissent la demande latente en transactions réelles, tandis que les volumes du marché gris continuent de diminuer à mesure que les régulateurs renforcent les exigences de certification des produits. Le réseau de paiement en temps réel PIX du Brésil a déjà détourné les achats à prix élevé des cartes de crédit coûteuses, et les exonérations de droits de douane de la Zone Franche de Manaus transforment la région d'une simple destination d'importation en une base de production crédible. Les plateformes de commerce électronique compriment les délais de livraison à moins de 24 heures pour les deux tiers des Brésiliens, amplifiant la pression concurrentielle sur les chaînes traditionnelles de vente en magasin uniquement. Dans le même temps, les acheteurs millennials et de la Génération Z consacrent une part plus importante de leur revenu discrétionnaire aux électroniques, stimulant les mises à niveau inter-catégories, des appareils de connectivité aux objets connectés orientés santé et aux appareils électroménagers économes en énergie.

Principaux Enseignements du Rapport

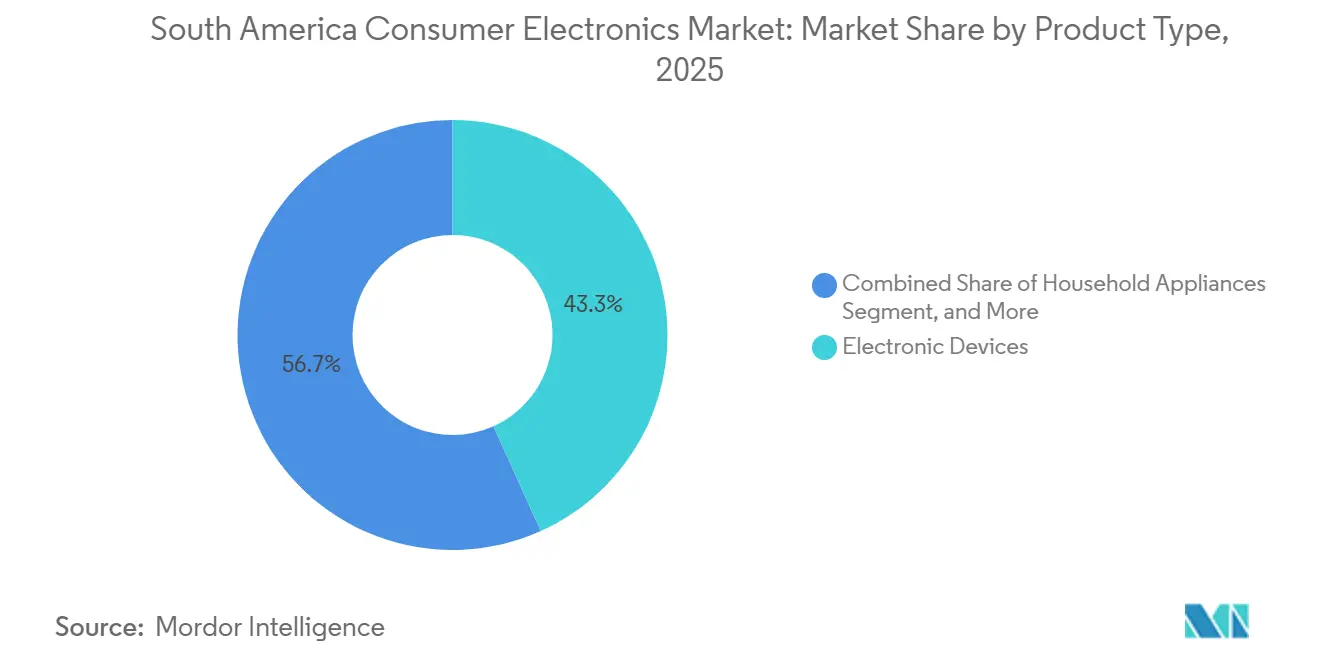

- Par type de produit, les appareils électroniques ont dominé avec 43,26 % de la part du marché des électroniques grand public en Amérique du Sud en 2025 et devraient croître à un CAGR de 6,73 % jusqu'en 2031.

- Par gamme de prix, le segment entrée de gamme a capturé 48,32 % de part en 2025 ; le segment premium progresse à un CAGR de 6,79 % jusqu'en 2031.

- Par connectivité, les appareils intelligents ont représenté 67,17 % de part en 2025 ; le segment devrait se développer à un CAGR de 6,54 % jusqu'en 2031.

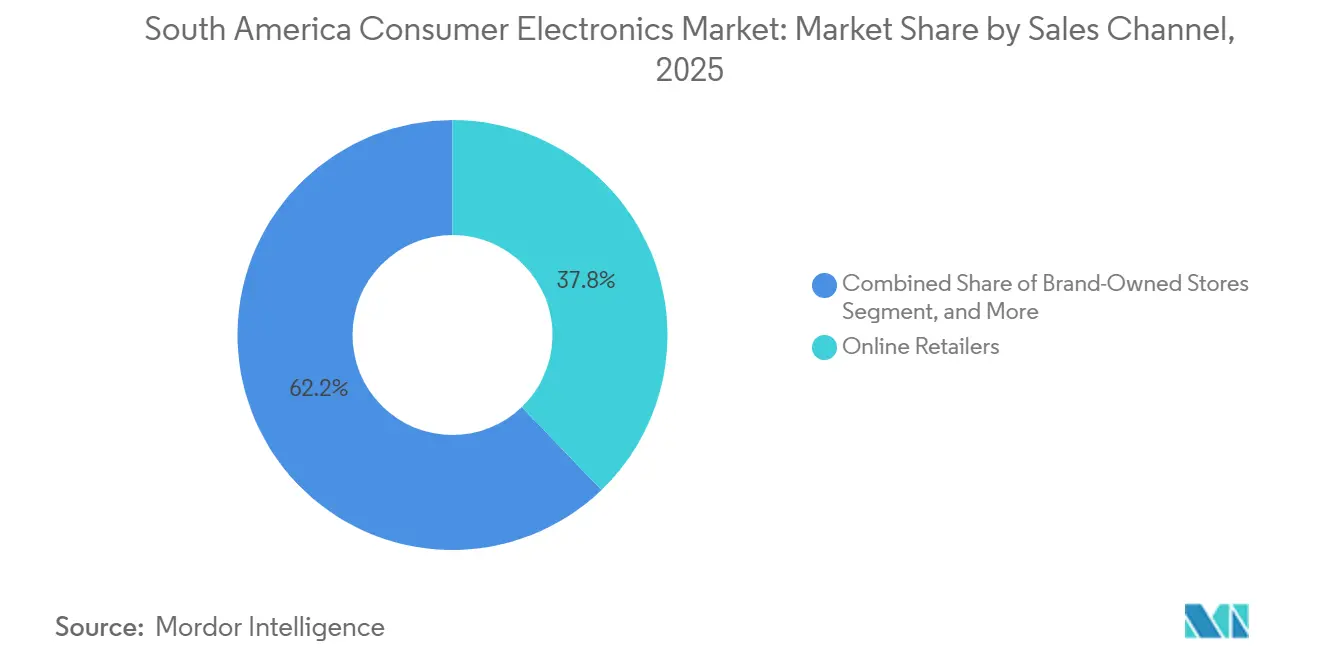

- Par canal de vente, les détaillants en ligne ont représenté 37,82 % de la part du marché des électroniques grand public en Amérique du Sud en 2025 et affichent le CAGR projeté le plus élevé de 7,19 % jusqu'en 2031.

- Par groupe d'âge des utilisateurs finaux, les millennials ont détenu 42,79 % de la part du marché des électroniques grand public en Amérique du Sud en 2025 ; la Génération Z a enregistré le CAGR le plus rapide à 6,91 % sur la même période.

- Par géographie, le Brésil a dominé avec une part de revenus de 53,38 % en 2025 ; la Colombie devrait afficher la croissance la plus rapide avec un CAGR de 6,96 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Électroniques Grand Public en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accès accru à Internet | +0.9% | Brésil, Colombie, Argentine, Reste de la région | Moyen terme (2-4 ans) |

| Inclination croissante vers les appareils intelligents | +1.1% | Brésil, Colombie, répercussion sur l'Argentine | Long terme (≥ 4 ans) |

| Expansion du commerce électronique et de la vente au détail omnicanale | +1.3% | Brésil, Colombie, Argentine | Court terme (≤ 2 ans) |

| Hausse du revenu disponible de la classe moyenne | +0.8% | Colombie, centres urbains brésiliens, Reste de la région | Long terme (≥ 4 ans) |

| Les paiements instantanés PIX améliorant l'accessibilité financière | +1.0% | Brésil (national) | Court terme (≤ 2 ans) |

| Incitations de la Zone Franche de Manaus | +0.7% | Brésil (Manaus) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accès Accru à Internet

Le Brésil a terminé 2024 avec 181 millions d'utilisateurs d'Internet, soit un taux de pénétration de 84 %, tandis que la Colombie a atteint 73 % et l'Argentine 88 %.[1]Union Internationale des Télécommunications, "Mesurer le Développement Numérique 2025," itu.int La fibre représente 77,7 % des 52,6 millions de connexions haut débit fixe du Brésil, permettant la diffusion 4K à faible latence et le jeu en nuage, ce qui stimule la demande de téléviseurs grand écran et de smartphones haut de gamme. Des services satellitaires tels que Starlink ont ajouté 372 000 abonnés brésiliens en 2024, contournant le cuivre traditionnel dans les zones rurales et portant la possession moyenne d'appareils connectés à 4,2 unités par foyer haut débit. L'utilisation mensuelle des données mobiles a bondi à 18,3 Go par utilisateur en 2024, favorisant les appareils dotés d'écrans avancés et de batteries plus grandes. À mesure que la connectivité permanente s'élargit, les écosystèmes multi-appareils se renforcent et les cycles de remplacement s'accélèrent, stimulant la vente croisée de périphériques et soutenant la croissance en valeur du marché des électroniques grand public en Amérique du Sud.

Inclination Croissante vers les Appareils Intelligents

Les produits intelligents connectés représentent déjà plus des deux tiers des dépenses régionales et continueront de surpasser les appareils traditionnels à mesure que les consommateurs recherchent la télécommande, les économies d'énergie et l'intégration des assistants vocaux. La base de smartphones 5G du Brésil a dépassé 40 millions d'unités en 2024 et dépassera 60 millions d'ici fin 2025.[2]Anatel, "Indicateurs de Télécommunications 2024," anatel.gov.br La conformité aux normes de sécurité ETSI EN 303 645 et à la loi brésilienne sur la protection des données LGPD élève le niveau d'exigence en matière de support des micrologiciels, creusant l'écart entre les marques certifiées et les importations du marché gris. Les fournisseurs établis, notamment Samsung, LG et Xiaomi, capitalisent sur leurs réseaux de service locaux pour rassurer les acheteurs, faisant de la cybersécurité un critère d'achat plutôt qu'un obstacle. L'orientation continue vers les appareils intelligents soutient l'expansion à moyen terme du marché des électroniques grand public en Amérique du Sud.

Expansion du Commerce Électronique et de la Vente au Détail Omnicanale

Les détaillants en ligne ont représenté 37,82 % des ventes régionales d'électroniques en 2025 et sont en bonne voie pour un CAGR de 7,19 % jusqu'en 2031, à mesure qu'ils étendent la couverture de livraison le jour même et ajoutent des vues de produits en réalité augmentée. Mercado Libre a investi 34 milliards BRL (6,8 milliards USD) dans la logistique brésilienne en 2025, doublant le nombre de centres de traitement des commandes à 21 et réduisant les délais de livraison à moins de 24 heures pour 68 % des foyers.[3]Mercado Libre, "Communiqué de Résultats T3 2025," investor.mercadolibre.com Amazon Brésil a répondu en supprimant les frais pour les vendeurs de la catégorie, intensifiant la concurrence par les prix. Les ventes en ligne du Vendredi Noir 2025 ont atteint 33,6 milliards BRL (6,7 milliards USD), en hausse de 35,5 % d'une année sur l'autre, les électroniques contribuant à 22 % du chiffre d'affaires. Les chaînes omnicanales comme Magazine Luiza fusionnent les expériences en showroom avec les stocks numériques, répondant aux besoins tactiles des acheteurs d'appareils électroménagers à prix élevé tout en réduisant les coûts immobiliers. Une exécution plus rapide et un assortiment plus large élargissent collectivement la base adressable totale du marché des électroniques grand public en Amérique du Sud.

Hausse du Revenu Disponible de la Classe Moyenne

Le PIB par habitant de la Colombie a grimpé à 7 240 USD en 2024, et la classe moyenne brésilienne s'est élargie à 104 millions de personnes, formant un segment de consommateurs avec une marge pour les électroniques non essentiels. Les centres urbains tels que São Paulo, Rio de Janeiro et Bogotá, où les salaires dans la finance et la technologie dépassent les moyennes nationales, représentent 48 % des achats premium. Les millennials et la Génération Z consacrent 18 % de leurs dépenses discrétionnaires aux électroniques, contre 12 % pour la Génération X, soulignant les ventes de consoles de jeux, de barres de son et d'aspirateurs robots. Bien que le pouvoir d'achat de l'Argentine reste fragile, les mesures de stabilisation qui ont ramené l'inflation mensuelle à un chiffre unique d'ici mi-2025 pourraient débloquer des cycles de remplacement différés. La hausse des revenus urbains donne donc au marché des électroniques grand public en Amérique du Sud un élan constant, même si les gains restent inégaux selon les pays.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations de sécurité liées aux appareils intelligents | -0.4% | Brésil, Colombie, Argentine | Moyen terme (2-4 ans) |

| Volatilité macroéconomique et dévaluation | -0.9% | Argentine, Brésil, Colombie | Court terme (≤ 2 ans) |

| Marché gris et importations parallèles | -0.5% | Brésil, Argentine, Reste de la région | Court terme (≤ 2 ans) |

| Hausse des tarifs énergétiques | -0.3% | Brésil, Argentine, Colombie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de Sécurité Liées aux Appareils Intelligents

Des violations très médiatisées et une application incohérente de la loi brésilienne sur la protection des données LGPD empêchent certains foyers d'utiliser des appareils électroménagers connectés à Internet. Seules 14 sanctions ont été prononcées contre des fournisseurs d'électroniques entre 2021 et 2024, limitant l'effet dissuasif. Bien que le label de cybersécurité d'Anatel de 2024 impose des mises à jour de micrologiciels chiffrées et la suppression des mots de passe par défaut, les audits couvrent encore moins d'un tiers des modèles en vente. Des enquêtes montrent que 41 % des foyers brésiliens renoncent à acheter des caméras ou des serrures intelligentes en raison de préoccupations liées à la vie privée. Les marques qui investissent dans des campagnes d'éducation locales et des tableaux de bord de données transparents, comme Knox de Samsung ou ThinQ de LG, captent une part disproportionnée des acheteurs soucieux de la sécurité, mais le scepticisme généralisé limite néanmoins les perspectives à court terme du marché des électroniques grand public en Amérique du Sud.

Volatilité Macroéconomique et Dévaluation Monétaire

Le peso argentin a chuté de 54 % face au dollar en 2024, poussant l'inflation à 211 % et effondrant la demande d'électroniques de 28 % d'une année sur l'autre. Bien que l'inflation mensuelle ait ralenti à un chiffre unique d'ici mi-2025, les salaires réels restent 15 % en dessous des niveaux de 2022, retardant les achats discrétionnaires. Le real brésilien a oscillé entre 4,85 et 5,40 par USD durant 2024-2025, incitant les détaillants à réviser les prix chaque semaine, tandis que le peso colombien s'est affaibli de 8 %, gonflant les coûts à l'arrivée. Les appareils premium tarifés en USD, notamment les modèles phares d'Apple et de Sony, ont vu leurs prix augmenter jusqu'à 22 % entre 2023 et 2025. Par conséquent, les fluctuations macroéconomiques restent le principal frein à la trajectoire à court terme du marché des électroniques grand public en Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Smartphones Dominent, les Objets Connectés Progressent

En 2025, les appareils électroniques ont représenté une part dominante de 43,26 % du chiffre d'affaires et devraient se développer à un CAGR de 6,73 %, se poursuivant jusqu'en 2031. Les tablettes, les PC de bureau et les ordinateurs portables ont ensemble représenté 18 % des ventes, avec des volumes liés aux programmes d'ordinateurs portables du secteur public qui créent des pics sporadiques de demande. Les téléviseurs ont représenté 12 % de la valeur, les modèles 4K et OLED gagnant du terrain à mesure que les abonnements aux services de diffusion en continu atteignaient 74 % des foyers haut débit. Les consoles de jeux sont restées une niche à 3 % en raison des droits d'importation élevés qui maintiennent les prix affichés à un niveau élevé.

Les expéditions de montres connectées au Brésil ont augmenté de 37 % en 2024, avec Apple Watch et Samsung Galaxy Watch contrôlant 62 % des ventes unitaires malgré la concurrence de la gamme Mi Band de Xiaomi à moins de 300 BRL (60 USD). Les appareils électroménagers, réfrigérateurs, machines à laver, lave-vaisselle et aspirateurs ont collectivement fourni 24 % du chiffre d'affaires 2025, ancrés par les climatiseurs qui croissent à un CAGR de 6,8 %, car seulement 22,6 % des foyers brésiliens possèdent des équipements de climatisation. Les équipements audio personnels, tels que les écouteurs et les barres de son, ont représenté 9 % des dépenses, portés par la baisse des prix d'entrée de gamme qui descendent désormais en dessous de 150 BRL (30 USD).

Par Gamme de Prix : L'Entrée de Gamme Domine, le Premium Accélère

Le segment entrée de gamme a représenté 48,32 % du marché des électroniques grand public en Amérique du Sud en 2025, reflétant une région où 62 % des foyers gagnent moins de 1 000 USD par mois et achètent pour les fonctionnalités essentielles. Les produits milieu de gamme ont représenté 31 % du chiffre d'affaires, équilibrant la profondeur des spécifications et l'accessibilité financière avec des gammes populaires telles que Samsung Galaxy A et Motorola Moto G assemblés à Manaus pour contourner les droits d'importation.

Les appareils premium progressent à un CAGR de 6,79 % jusqu'en 2031, à mesure que les consommateurs aisés passent aux écrans pliables, aux téléviseurs OLED et aux appareils photo alimentés par l'IA qui commandent des primes de prix de 40 à 60 %. Le lancement de l'Apple Vision Pro à 29 999 BRL (6 000 USD) a suscité 8 000 précommandes au Brésil, soulignant la résilience des dépenses des ménages à hauts revenus même en période de volatilité macroéconomique. Les challengers chinois compriment les marges du milieu de gamme en faisant descendre les fonctionnalités phares vers le bas, forçant les acteurs en place à accélérer la diffusion de la technologie, tandis que la pression du marché gris s'estompe à mesure qu'Anatel renforce l'application des codes EAN.

Par Connectivité : Les Appareils Intelligents Surpassent les Appareils Traditionnels

Les produits intelligents connectés ont représenté 67,17 % du chiffre d'affaires 2025 et devraient se développer à un CAGR de 6,54 % jusqu'en 2031, surpassant les appareils traditionnels à mesure que la couverture 5G atteint les villes de plus de 30 000 habitants au Brésil. Le haut débit permanent oriente les foyers vers des écosystèmes connectés qui permettent le contrôle vocal, la surveillance de l'énergie et les diagnostics à distance.

Les modèles traditionnels non intelligents conservent une part de 32,83 % mais se contractent de 1,2 % par an, concentrés dans les zones rurales à haut débit limité et parmi les acheteurs plus âgés qui voient peu de valeur dans la connectivité. Les plateformes d'assistants vocaux, notamment Alexa, Google Home et HomeKit, sont désormais présentes dans 12 % des foyers brésiliens, se concentrant dans les villes où la pénétration de la fibre dépasse 85 %. La certification de sécurité selon ETSI EN 303 645 et la conformité à la LGPD élèvent les barrières pour les importations non certifiées, orientant la demande incrémentale vers les marques établies qui proposent des mises à jour de micrologiciels en mode sans fil.

Par Canal de Vente : Les Détaillants en Ligne Progressent

Les points de vente en ligne ont représenté 37,82 % du chiffre d'affaires 2025, le plus élevé de tous les canaux, et devraient croître à un CAGR de 7,19 % à mesure que Mercado Libre et Amazon réduisent les délais de livraison à moins de 24 heures pour les deux tiers des Brésiliens. Les ventes en ligne du Vendredi Noir 2025 ont bondi de 35,5 % d'une année sur l'autre pour atteindre 33,6 milliards BRL (6,7 milliards USD), les électroniques représentant 22 % des recettes.

Les chaînes omnicanales telles que Magazine Luiza et Via détiennent une part de 28 %, combinant les points de contact en showroom avec les stocks numériques pour satisfaire les acheteurs d'appareils électroménagers qui apprécient l'évaluation en personne. Les boutiques de marque contribuent à 16 % et se concentrent sur des expériences soignées qui augmentent les taux d'attachement des accessoires, tandis que les points de vente physiques multi-marques, à 14 %, poursuivent un déclin progressif à mesure que les loyers augmentent et que le trafic piétonnier migre en ligne. Les ventes directes, les achats d'entreprise et les autres canaux représentent les 4 % restants.

Par Groupe d'Âge des Utilisateurs Finaux : Les Millennials Ancrent la Demande, la Génération Z Progresse

Les millennials ont représenté 42,79 % des dépenses 2025, à l'âge de pic de revenus et formant de nouveaux foyers qui achètent dans toutes les catégories, des smartphones aux machines à laver. La Génération X a suivi avec 24 %, fortement orientée vers les achats de remplacement et la fidélité à la marque dans les appareils électroménagers traditionnels.

La Génération Z affiche le taux de croissance le plus rapide à un CAGR de 6,91 % à mesure que le commerce social et le marketing d'influence convertissent les consultations en ventes, notamment pour les objets connectés et l'audio personnel. Les baby-boomers, représentant 11 % de la demande, se tournent vers les grands écrans et les interfaces utilisateur simplifiées mais se contractent de 1,8 % par an, les revenus fixes et la faible adoption technologique freinant les mises à niveau. La fonctionnalité de paiement en plusieurs fois via PIX, lancée en septembre 2025, bénéficie de manière disproportionnée aux cohortes plus jeunes qui évitent les intérêts des cartes de crédit, amplifiant davantage les contributions futures de la Génération Z.

Analyse Géographique

Le Brésil a représenté 53,38 % du marché des électroniques grand public en Amérique du Sud en 2025, ancré par sa population de 215 millions d'habitants, une pénétration d'Internet de 84 % et les avantages fiscaux de la Zone Franche de Manaus, qui a attiré 1,2 milliard USD d'investissements dans les électroniques en 2024. À l'échelle nationale, le déploiement de la 5G couvre désormais les villes avec des populations aussi basses que 30 000 habitants, stimulant l'adoption d'appareils avancés et permettant le jeu en nuage et les cas d'usage de la maison intelligente.

La Colombie, bien que plus petite, est la plus forte progressiste, avec un CAGR de 6,96 % jusqu'en 2031, portée par la pénétration des services bancaires numériques atteignant 73 % des adultes en 2024 et les gains de PIB par habitant qui élargissent la tranche de revenus moyens. La stabilité fiscale et les subventions au haut débit favorisent également l'adoption du commerce électronique au-delà de Bogotá, diffusant la demande dans des villes de taille moyenne comme Medellín et Cali.

L'Argentine conserve une part de 18 % mais reste otage des fluctuations monétaires. L'inflation est tombée à un chiffre unique d'ici mi-2025, mais les salaires réels restent déprimés, retardant les cycles de remplacement discrétionnaires. Si la stabilité macroéconomique persiste jusqu'en 2026, la demande latente pourrait déclencher un rebond sur un marché où la durée de vie des smartphones dépasse déjà 3 ans.

Les autres pays, le Chili, le Pérou, l'Équateur, l'Uruguay et le Paraguay, représentent collectivement 22 % du chiffre d'affaires. Le Chili est en tête de la consommation par habitant grâce à des revenus des ménages plus élevés et à des concessions tarifaires qui tempèrent les prix de détail. La pénétration des smartphones y atteint 92 %, et Apple revendique une part de 38 % du segment premium, la plus élevée en Amérique latine.

Paysage Concurrentiel

La concurrence sur le marché des électroniques grand public en Amérique du Sud est modérée, les cinq premières marques, Samsung, LG, Apple, Xiaomi et Motorola, capturant 48 % du chiffre d'affaires 2025. Les entrants chinois tirent parti de la production à Manaus pour contourner les droits d'importation et proposer des prix inférieurs à ceux des acteurs en place. Xiaomi contrôle déjà jusqu'à 17 % du marché brésilien des smartphones, tandis que Honor, Vivo et Oppo ont collectivement ouvert 2 000 points de vente entre 2024 et 2025. Samsung et LG conservent la fidélité grâce à la cohésion de leur écosystème. SmartThings et ThinQ relient téléphones, téléviseurs et appareils électroménagers, augmentant les coûts de changement pour les clients. Apple détient 38 % des ventes de smartphones au Chili et 22 % du segment premium au Brésil, s'appuyant sur l'exclusivité iOS et des expériences de vente au détail soignées.

Le challenger national Positivo Tecnologia, le plus grand assembleur de PC du Brésil, se lance désormais dans les smartphones et les tablettes tarifés 20 à 30 % en dessous des importations, visant les marchés de l'éducation et du secteur public. La règle de responsabilité conjointe d'Anatel pour les appareils non certifiés a réduit le volume de smartphones du marché gris de 19 % en 2024 à 12 % en 2025, transférant des parts aux fournisseurs qui offrent une garantie locale et un service après-vente.

Sur le plan stratégique, les acteurs de premier plan misent sur l'IA comme facteur de différenciation. La suite Galaxy AI de Samsung apporte la traduction sur l'appareil et l'édition photo intelligente, tandis que LG intègre la maintenance prédictive dans ses appareils électroménagers. Cette montée en gamme des fonctionnalités protège le pouvoir de fixation des prix même à mesure que la concurrence s'intensifie, maintenant la rentabilité sur le marché des électroniques grand public en Amérique du Sud.

Leaders du Secteur des Électroniques Grand Public en Amérique du Sud

Samsung Electronics

LG Electronics

Apple Inc.

HP Inc.

Sony Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Mercado Libre s'est associé à Casas Bahia pour référencer l'inventaire du détaillant sur sa place de marché et utiliser 700 magasins pour le retrait et les retours, renforçant la portée omnicanale.

- Septembre 2025 : La Banque Centrale du Brésil a activé les paiements en plusieurs fois via PIX, permettant aux consommateurs de fractionner les factures sur 12 mois avec des frais marchands inférieurs à 2,5 %, bénéficiant directement aux électroniques à prix élevé.

- Juin 2025 : Vivo a inauguré une usine de smartphones à Manaus avec une capacité annuelle de 1,5 million d'unités, ciblant les segments entrée de gamme et milieu de gamme.

- Juin 2025 : Huawei a fait son retour au Brésil avec les téléphones Pura 70 et les tablettes MatePad en partenariat avec Mercado Libre et Magazine Luiza.

Périmètre du Rapport sur le Marché des Électroniques Grand Public en Amérique du Sud

Le Rapport sur le Marché des Électroniques Grand Public en Amérique du Sud est Segmenté par Type de Produit (Appareils Électroniques, Appareils Ménagers, Audio Personnel et Accessoires), Gamme de Prix (Premium, Milieu de Gamme, Entrée de Gamme), Connectivité (Appareils Intelligents Connectés et Non Intelligents/Traditionnels), Canal de Vente (Détaillants en Ligne, Détaillants Omnicanaux, Boutiques de Marque, Points de Vente Physiques Multi-marques, Autres Canaux de Vente), Groupe d'Âge des Utilisateurs Finaux (Génération Z (10-25 ans), Millennials (26-41 ans), Génération X (42-57 ans), Baby-boomers (Plus de 58 ans)), et Pays (Brésil, Argentine, Colombie, Reste de l'Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Appareils Électroniques | Smartphones |

| Tablettes | |

| PC de Bureau | |

| Ordinateurs Portables/Notebooks | |

| Téléviseurs | |

| Consoles de Jeux | |

| Objets Connectés | |

| Autres Appareils Électroniques | |

| Appareils Ménagers | Réfrigérateurs |

| Climatiseurs | |

| Machines à Laver | |

| Lave-vaisselle | |

| Aspirateurs | |

| Autres Appareils Ménagers | |

| Audio Personnel et Accessoires | Casques et Écouteurs |

| Enceintes et Barres de Son | |

| Autres Équipements Audio Personnels et Accessoires |

| Premium |

| Milieu de Gamme |

| Entrée de Gamme |

| Appareils Intelligents Connectés |

| Non Intelligents/Traditionnels |

| Détaillants en Ligne |

| Détaillants Omnicanaux |

| Boutiques de Marque |

| Points de Vente Physiques Multi-marques |

| Autres Canaux de Vente |

| Génération Z (10-25 ans) |

| Millennials (26-41 ans) |

| Génération X (42-57 ans) |

| Baby-boomers (Plus de 58 ans) |

| Brésil |

| Argentine |

| Colombie |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Appareils Électroniques | Smartphones |

| Tablettes | ||

| PC de Bureau | ||

| Ordinateurs Portables/Notebooks | ||

| Téléviseurs | ||

| Consoles de Jeux | ||

| Objets Connectés | ||

| Autres Appareils Électroniques | ||

| Appareils Ménagers | Réfrigérateurs | |

| Climatiseurs | ||

| Machines à Laver | ||

| Lave-vaisselle | ||

| Aspirateurs | ||

| Autres Appareils Ménagers | ||

| Audio Personnel et Accessoires | Casques et Écouteurs | |

| Enceintes et Barres de Son | ||

| Autres Équipements Audio Personnels et Accessoires | ||

| Par Gamme de Prix | Premium | |

| Milieu de Gamme | ||

| Entrée de Gamme | ||

| Par Connectivité | Appareils Intelligents Connectés | |

| Non Intelligents/Traditionnels | ||

| Par Canal de Vente | Détaillants en Ligne | |

| Détaillants Omnicanaux | ||

| Boutiques de Marque | ||

| Points de Vente Physiques Multi-marques | ||

| Autres Canaux de Vente | ||

| Par Groupe d'Âge des Utilisateurs Finaux | Génération Z (10-25 ans) | |

| Millennials (26-41 ans) | ||

| Génération X (42-57 ans) | ||

| Baby-boomers (Plus de 58 ans) | ||

| Par Pays | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des électroniques grand public en Amérique du Sud en 2026 ?

Le marché est évalué à 75,49 milliards USD en 2026 et devrait atteindre 101,64 milliards USD d'ici 2031 à un CAGR de 6,13 %.

Quel type de produit se vend le plus en unités ?

Les smartphones dominent, représentant 43,26 % du chiffre d'affaires 2025, car ils constituent le principal dispositif d'accès à Internet pour 68 % des foyers.

Pourquoi les objets connectés croissent-ils plus vite que les autres catégories ?

Les fonctionnalités de surveillance de la santé et la baisse des prix d'entrée stimulent un CAGR de 6,73 % pour les objets connectés jusqu'en 2031, en faisant le segment à la croissance la plus rapide.

Quel canal de vente connaîtra la croissance la plus rapide ?

Les détaillants en ligne affichent le CAGR projeté le plus élevé à 7,19 % grâce à la couverture de livraison le jour même et à une friction réduite lors du passage en caisse.

Quel est le principal défi à la croissance ?

La volatilité macroéconomique, notamment la dépréciation monétaire en Argentine et au Brésil, peut rapidement éroder le pouvoir d'achat des consommateurs et ralentir les ventes premium.

Quel pays offre le plus fort potentiel de croissance ?

La Colombie affiche le CAGR projeté le plus rapide à 6,96 % jusqu'en 2031, portée par l'expansion de la classe moyenne et une forte pénétration des services bancaires numériques.

Dernière mise à jour de la page le: