Taille et part du marché des étiquettes et entoilages antiadhésifs du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

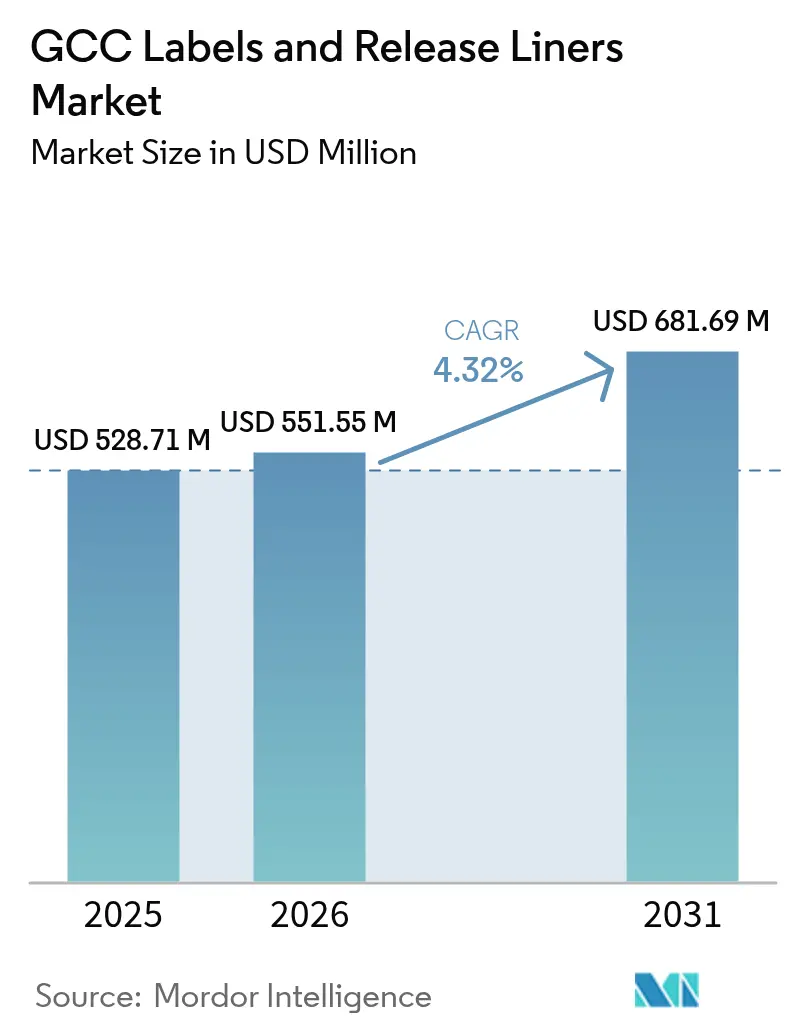

| Taille du marché de l'année de base (2025) | 528.71 Millions de dollars américains |

| Taille du Marché (2026) | 551.55 Millions de dollars américains |

| Taille du Marché (2031) | 681.69 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des étiquettes et entoilages antiadhésifs du CCG par Mordor Intelligence

La taille du marché des étiquettes et entoilages antiadhésifs du CCG était évaluée à 528,71 millions USD en 2025 et devrait croître de 551,55 millions USD en 2026 pour atteindre 681,69 millions USD d'ici 2031, à un TCAC de 4,32 % durant la période de prévision (2026-2031). Cette expansion s'aligne sur les programmes nationaux de diversification qui canalisent le capital industriel vers les secteurs alimentaire, des boissons, cosmétique et pharmaceutique, qui nécessitent tous des étiquettes multilingues riches en données. La demande bénéficie également des opérations de commerce électronique en forte croissance qui ont besoin d'étiquettes d'expédition à données variables, ainsi que des investissements pétrochimiques qui sécurisent l'approvisionnement régional en films. Les mandats techniques, tels que les règles de sérialisation par code QR 2025 des autorités sanitaires du Golfe, ajoutent un volume supplémentaire en augmentant le nombre d'étiquettes par dose unitaire. Dans ce contexte, les constructions auto-adhésives restent dominantes ; cependant, les manchons rétractables, les entoilages en film et les tirages courts imprimés numériquement affichent les gains les plus rapides, alors que les transformateurs s'orientent vers une esthétique premium, la durabilité et l'exécution en flux tendu. Les opportunités stratégiques se concentrent donc sur les presses hybrides, les films mono-matériaux et les plateformes d'étiquetage électronique clés en main qui connectent les codes QR aux instructions hébergées par les régulateurs.

Points clés du rapport

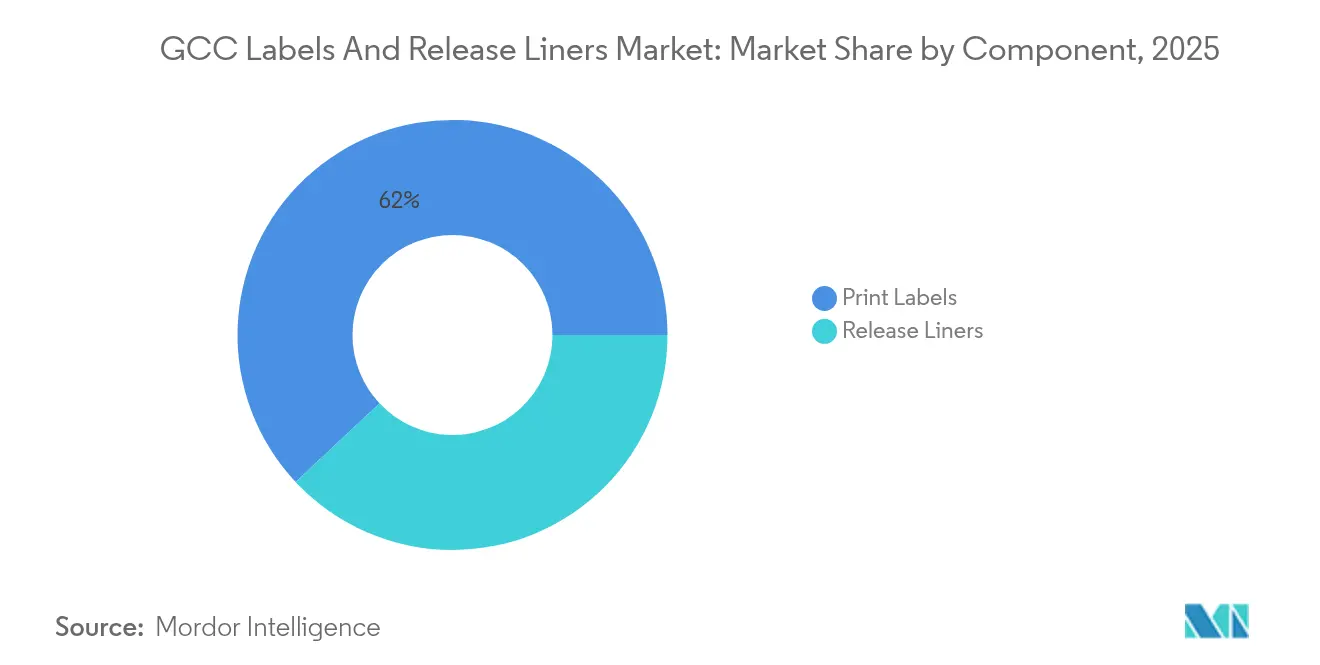

- Par composant, les étiquettes imprimées détenaient 61,98 % de la part de marché des étiquettes et entoilages antiadhésifs du CCG en 2025, tandis que les entoilages antiadhésifs devraient progresser à un TCAC de 5,42 % jusqu'en 2031.

- Par matériau de surface, le papier représentait 53,92 % de la taille du marché des étiquettes et entoilages antiadhésifs du CCG en 2025, tandis que les entoilages en film devraient se développer à un TCAC de 5,86 % jusqu'en 2031.

- Par procédé d'impression, la flexographie était en tête avec une part de revenus de 35,21 % en 2025 ; les presses numériques devraient enregistrer le TCAC le plus élevé à 6,61 % jusqu'en 2031.

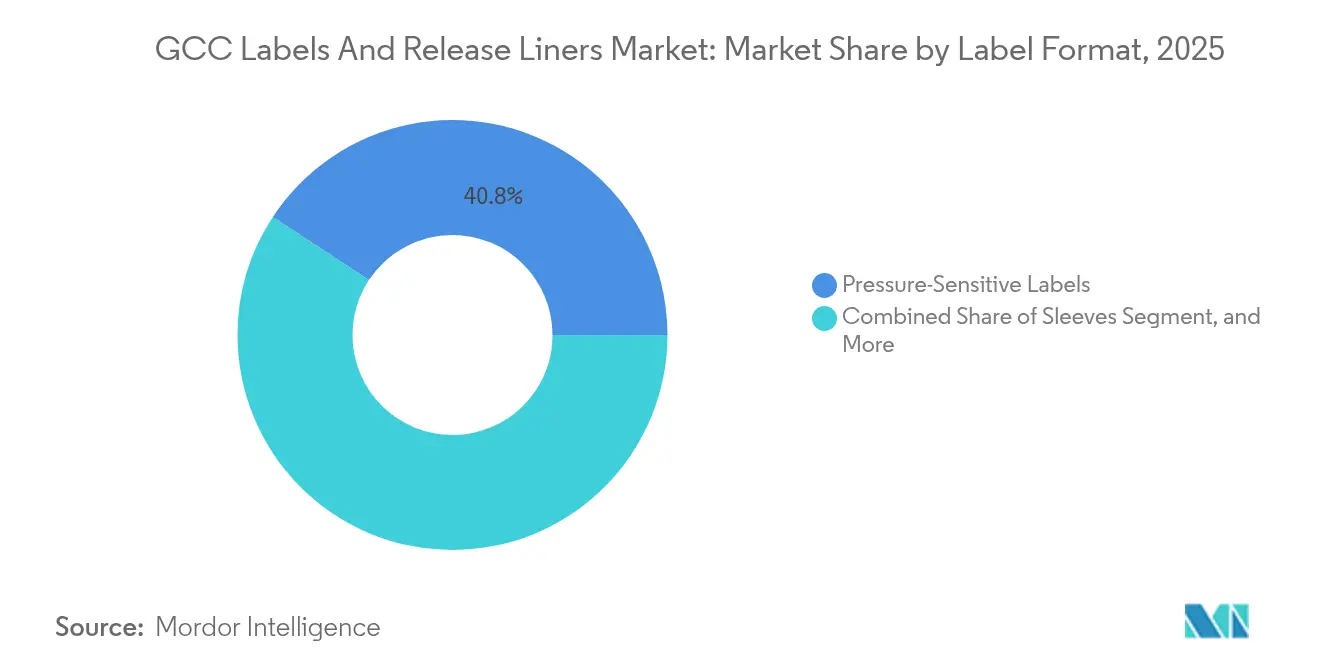

- Par format d'étiquette, les étiquettes auto-adhésives commandaient une part de 40,75 % de la taille du marché des étiquettes et entoilages antiadhésifs du CCG en 2025 ; les manchons rétractables devraient croître à 5,21 % par an jusqu'en 2031.

- Par utilisateur final, l'alimentation conservait une part de 28,15 % de la taille du marché des étiquettes et entoilages antiadhésifs du CCG en 2025 ; tandis que les cosmétiques constituent le segment à la croissance la plus rapide avec un TCAC de 6,44 % entre 2026 et 2031.

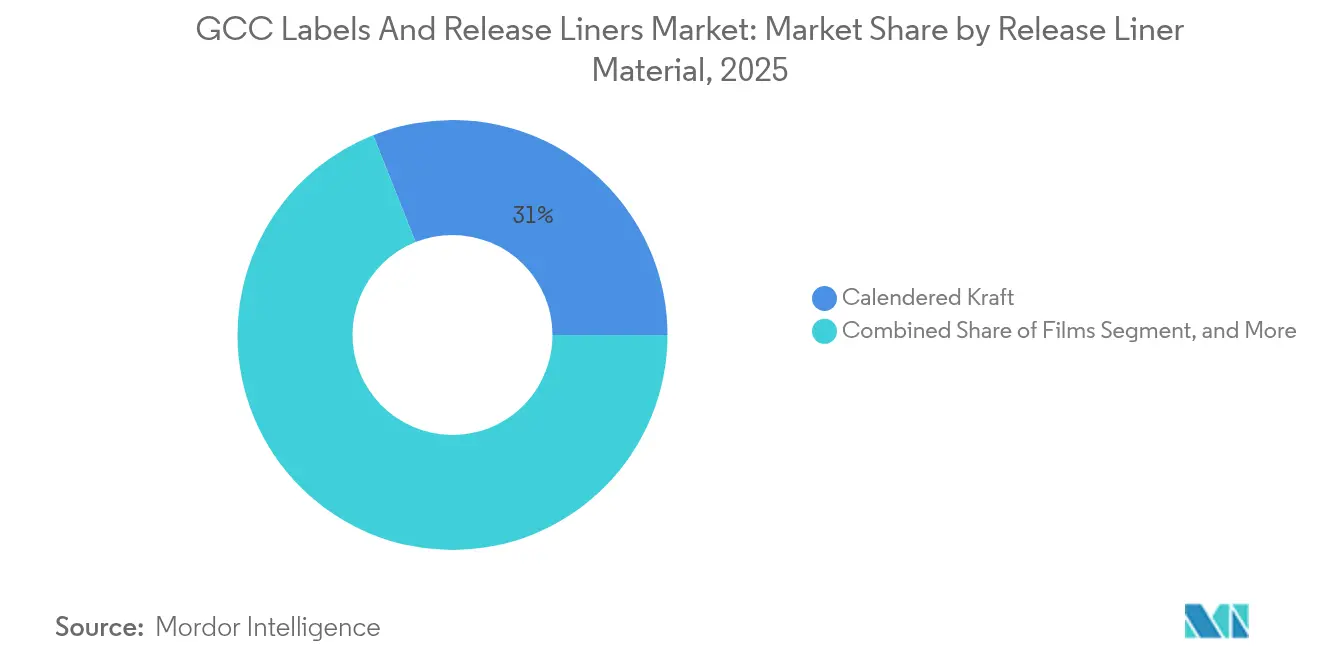

- Par matériau d'entoilage antiadhésif, le papier kraft calandré captait une part de 31,02 % de la taille du marché des étiquettes et entoilages antiadhésifs du CCG en 2025 ; tandis que les films devraient progresser à un TCAC de 5,61 % jusqu'en 2031.

- Par application d'entoilage antiadhésif, les étiquettes représentaient une part de 46,21 % de la taille du marché des étiquettes et entoilages antiadhésifs du CCG en 2025 ; les applications médicales devraient enregistrer un TCAC de 6,73 % jusqu'en 2031.

- Par pays, l'Arabie saoudite détenait 59,97 % de la part de marché des étiquettes et entoilages antiadhésifs du CCG en 2025 ; cependant, les Émirats arabes unis affichaient le rythme le plus rapide avec un TCAC de 6,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des étiquettes et entoilages antiadhésifs du CCG

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Croissance rapide des secteurs cosmétique, alimentaire et des boissons | +1.2% | Arabie saoudite, Émirats arabes unis, Qatar | Moyen terme (2-4 ans) |

| Expansion de la demande d'emballage pour le commerce électronique | +0.9% | Émirats arabes unis, Arabie saoudite, Qatar, Bahreïn | Court terme (≤ 2 ans) |

| Essor des étiquettes intelligentes pour la traçabilité | +0.8% | Arabie saoudite, Émirats arabes unis | Court terme (≤ 2 ans) |

| Initiatives de diversification du gouvernement Vision 2030 | +1.1% | Arabie saoudite, Émirats arabes unis | Long terme (≥ 4 ans) |

| Montée en puissance de l'étiquetage des exportations certifiées halal | +0.5% | Arabie saoudite, Émirats arabes unis | Moyen terme (2-4 ans) |

| Investissements dans les capacités de films pétrochimiques dans le CCG | +0.7% | Arabie saoudite, Émirats arabes unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide des secteurs cosmétique, alimentaire et des boissons

Les ventes de produits de beauté au Moyen-Orient et en Afrique du Nord sont en passe d'atteindre 60 milliards USD d'ici 2025, contre 46 milliards USD, ce qui devrait stimuler la demande régionale de manchons premium, de feuilles métalliques et d'étiquettes auto-adhésives certifiées halal.[1]PwC Moyen-Orient, "Rapport Beauté MENA," PWC.COM L'Autorité saoudienne des aliments et des médicaments a réduit les délais d'enregistrement des produits en 2024, permettant à des marques telles qu'Asteri d'obtenir l'autorisation d'exportation vers 15 marchés en six mois. Les investissements alimentaires parallèles amplifient les volumes : Almarai a alloué 4,8 milliards USD à de nouvelles lignes laitières, de jus et de boulangerie jusqu'en 2028, et Nestlé a ouvert une usine de 72 millions USD à Djeddah en 2025. La Cité industrielle de Dubaï a ajouté 350 millions AED (95,3 millions USD) de capital alimentaire et des boissons en 2024, attirant 25 nouveaux locataires et des millions de mètres carrés sous bail. Ensemble, ces expansions garantissent un débit fiable pour le marché des étiquettes et entoilages antiadhésifs du CCG, alors que les marques recherchent des panneaux nutritionnels multilingues, des emballages inviolables et une attractivité premium en rayon.

Expansion de la demande d'emballage pour le commerce électronique

Les ventes au détail en ligne dans le Golfe devraient atteindre 63 milliards USD d'ici 2027, l'Arabie saoudite contribuant à hauteur de 24 milliards USD d'ici 2029.[2]McKinsey and Company, "Prévisions de croissance du commerce électronique dans le CCG," MCKINSEY.COM Les détaillants en ligne ont besoin d'étiquettes d'expédition durables portant des codes QR, des identifiants de commande et des messages personnalisés. Saudi Graphco a installé des presses numériques Durst, Xeikon et Gallus en 2024, promettant un délai d'exécution de 24 heures pour des tirages inférieurs à 1 000 unités. Les Émirats arabes unis s'appuient sur l'aéroport international Al Maktoum, le port de Jebel Ali et Etihad Rail pour consolider la logistique de distribution, attirant des transformateurs qui regroupent impression, conditionnement et étiquetage conforme aux douanes sous un même toit. Les nouvelles règles douanières, qui étendent les lignes tarifaires à 13 400 articles en 2025, renforcent la nécessité de déclarations de droits précises sur chaque colis. Ces dynamiques orientent les transformateurs vers des flux de travail numériques à haute vitesse, renforçant la croissance du marché des étiquettes et entoilages antiadhésifs du CCG.

Essor des étiquettes intelligentes pour la traçabilité

Les régulateurs du Golfe exigent désormais des notices électroniques codées par QR pour les médicaments et les dispositifs, la plateforme Tatmeen des Émirats arabes unis imposant des identifiants uniques pour chaque dose unitaire.[3]Ministère de la santé et de la prévention des Émirats arabes unis, "Plateforme Tatmeen," MOHAP.GOV.AE Les transformateurs investissent donc dans la vérification des codes 2D, la création de liens courts sécurisés et l'impression haute résolution garantissant une lisibilité à 600 dpi. L'utilisation des RFID se répand au-delà du secteur de la santé : le Groupe Landmark a équipé plus de 600 magasins d'étiquettes intelligentes en 2024, réduisant les pertes et inspirant des projets similaires dans les secteurs de l'épicerie et de l'habillement. Les prestataires logistiques ajoutent des puces NFC aux étiquettes de palettes pour automatiser le dédouanement, s'alignant sur l'objectif de l'Arabie saoudite de figurer parmi les 25 meilleurs acteurs mondiaux de la logistique d'ici 2030. Ces exigences favorisent les entoilages en film qui tolèrent de larges variations de température et résistent à l'humidité, stimulant des flux de revenus premium au sein du marché des étiquettes et entoilages antiadhésifs du CCG.

Initiatives de diversification du gouvernement Vision 2030

L'Arabie saoudite prévoit d'atteindre 36 000 usines d'ici 2035, soutenues par le fonds Alat de 100 milliards USD dédié aux pôles électroniques, énergies renouvelables et automobiles. Le programme « Fabriqué aux Émirats arabes unis » et le Programme Dubaï Agenda D33 accordent des exonérations fiscales de 10 ans et la pleine propriété étrangère, attirant plus de 1 100 locataires dans la Cité industrielle de Dubaï d'ici 2024. Chaque nouvelle installation nécessite des étiquettes de sécurité, des étiquettes d'actifs et un suivi de la chaîne d'approvisionnement conformes aux normes GS1 et ISO. L'École de gouvernement Mohammed bin Rachid a noté des améliorations à deux chiffres des scores de diversification pour l'Arabie saoudite et Oman entre 2000 et 2022, confirmant la dynamique structurelle. Les transformateurs offrant des services de conception, d'impression et de conformité dans un flux de travail unique sont bien positionnés pour remporter des contrats à long terme, ancrant ainsi la croissance du marché des étiquettes et entoilages antiadhésifs du CCG.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières à base de pétrole brut | -0.6% | Arabie saoudite, Émirats arabes unis | Court terme (≤ 2 ans) |

| Pression concurrentielle des médias numériques | -0.3% | Émirats arabes unis, Arabie saoudite | Moyen terme (2-4 ans) |

| Droits d'importation sur les adhésifs et les produits chimiques | -0.4% | Ensemble du CCG | Court terme (≤ 2 ans) |

| Main-d'œuvre qualifiée limitée pour la transformation avancée | -0.5% | Arabie saoudite, Émirats arabes unis, Qatar | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières à base de pétrole brut

L'Arabie saoudite a relevé les prix des matières premières pétrochimiques en 2024, comprimant les marges sur les adhésifs et les films et entraînant une chute des bénéfices de 92,5 % à la Société nationale de fabrication de matériaux d'emballage. Le pétrole brut a bondi de 70 USD à 90 USD le baril en 2024, faisant augmenter les coûts des adhésifs acryliques et des résines PET jusqu'à 20 %. Les perturbations du transport maritime en mer Rouge ont ajouté environ 60 % aux frais de fret et prolongé les délais de transit jusqu'à 14 jours, forçant les transformateurs à réévaluer leurs stratégies d'approvisionnement mondial. Les grands acteurs disposant d'une intégration en amont, tels que Borouge, qui atteindra une capacité de 6,6 millions de tonnes par an de polymères d'ici 2028, peuvent amortir la volatilité, mais les petits transformateurs restent exposés. Bien que les droits antidumping sur les importations de films asiatiques puissent stabiliser les prix, un soulagement est peu probable avant l'écoulement des stocks existants.

Pression concurrentielle des médias numériques

Domino Printing Sciences a présenté en juillet 2024 une imprimante pour fermetures de bouteilles qui grave des codes QR directement sur les bouchons à un rythme de 44 000 unités par heure, pouvant potentiellement déplacer les étiquettes externes dans les catégories de boissons. Les marques d'électronique grand public intègrent des puces NFC dans les cartons pour fournir des manuels et des guides de recyclage, réduisant ainsi le besoin d'étiquettes papier. Gulf Print and Pack 2024 a présenté des flux de travail utilisant l'IA et des presses à impression directe sur substrat capables de décorer des substrats en carton ondulé, métal et verre, érodant ainsi les volumes pour les étiquettes encollées humides de commodité. Les transformateurs réagissent avec des hologrammes inviolables, des encres réactives à la température et des déclencheurs de réalité augmentée, mais la pression sur les marges persiste alors que certains propriétaires de marques testent des emballages sans étiquette.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les entoilages antiadhésifs progressent à mesure que la sérialisation médicale s'accélère

Les entoilages antiadhésifs ont suscité une attention croissante en 2025, alors que les producteurs de produits pharmaceutiques et de dispositifs médicaux se préparaient à la sérialisation au niveau unitaire. Bien que les étiquettes imprimées représentaient 61,98 % des revenus, la consommation d'entoilages a augmenté plus rapidement car chaque étiquette pharmaceutique inviolable comprend un support enduit de silicone. Les règles de sérialisation de l'Arabie saoudite ont ajouté des millions de blisters, flacons et seringues à la production annuelle, chacun nécessitant des entoilages antiadhésifs de haute qualité capables de tolérer la manipulation en salle blanche. Les transformateurs certifiés ISO 13485 traitent désormais 10 à 15 tonnes d'entoilage par nouvelle ligne d'emballage, stimulant une adoption régulière au sein du marché des étiquettes et entoilages antiadhésifs du CCG.

À l'avenir, le passage vers des entoilages plus minces et des films de polypropylène recyclables devrait favoriser les fournisseurs intégrés qui maîtrisent l'enduction de silicone, le refendage et la découpe sous un même toit. Les imprimeurs plus petits peuvent continuer à se concentrer sur les étiquettes alimentaires et des boissons à grand volume, mais les marges resteront à la traîne au gré des fluctuations des prix des matières premières. Les investissements stratégiques tendent donc à se concentrer sur les revêtements spéciaux et les installations médicales en salle blanche, où les barrières à l'entrée sont élevées et la durée des contrats est longue.

Par matériau de surface : les films s'appuient sur les tendances de durabilité et de résistance

Le papier a conservé une part de 53,92 % en 2025 grâce à son imprimabilité et son avantage en termes de coût, tandis que les entoilages en film ont atteint un TCAC de 5,86 %, portés par leur résistance à l'humidité, leur transparence et leur recyclabilité. Les résines TRUCIRCLE de SABIC et le BOPP à contenu recyclé de Taghleef aident les propriétaires de marques à satisfaire aux mandats émergents de responsabilité élargie des producteurs sur les marchés d'exportation. Les stratifiés mono-matériaux de Borealis simplifient le recyclage mécanique, une caractéristique appréciée par les industries des boissons et des cosmétiques en quête de références circulaires.

La demande future se concentre sur les manchons rétractables, les étiquettes dans le moule et les étiquettes logistiques exposées aux variations de température et à la condensation. Les films en polyéthylène épousent les formes complexes des bouteilles dans les tunnels de rétractation, tandis que les films PET offrent une stabilité dimensionnelle pour la découpe à grande vitesse. Le marché des étiquettes et entoilages antiadhésifs du CCG affiche donc un passage progressif du papier, bien que ce dernier reste ancré dans les épiceries à stockage ambiant, où l'attrait tactile et les options compostables résonnent encore auprès des consommateurs.

Par procédé d'impression : les presses numériques captent la demande de tirages courts et de données variables

La flexographie était en tête avec 35,21 % des revenus en 2025, mais les presses numériques ont affiché un TCAC de 6,61 %, portées par le commerce électronique, la personnalisation et les codes QR obligatoires. Les lignes Durst et Xeikon de Saudi Graphco exécutent désormais les commandes en moins de 24 heures, réduisant les délais qui décourageaient autrefois les centres de distribution régionaux. Les derniers moteurs numériques fonctionnent à près de 40 mètres par minute avec inspection en ligne, les rendant rentables pour des lots allant jusqu'à 5 000 mètres linéaires.

L'héliogravure occupe un statut de niche pour les très longs tirages de manchons rétractables, tandis que l'offset sert les cosmétiques de luxe nécessitant des encres métalliques et des trames fines. Les procédés sérigraphiques et de dorure à chaud servent moins de 5 % de la demande, positionnant les presses hybrides — couleur analogique avec têtes variables numériques — comme la solution pour les volumes intermédiaires. À mesure que les exigences en données variables s'étendent, la part numérique du marché des étiquettes et entoilages antiadhésifs du CCG devrait croître encore plus rapidement après 2027.

Par format d'étiquette : les manchons gagnent en présence premium en rayon

Les formats auto-adhésifs contrôlaient 40,75 % de la valeur en 2025, grâce à leur vitesse d'application et leur compatibilité avec les lignes de remplissage existantes. Les manchons rétractables, cependant, enregistrent un TCAC de 5,21 % car les boissons et les cosmétiques valorisent les graphismes à 360 degrés et l'inviolabilité intégrée. Le prochain site de Dubaï de Pure Ice Cream illustre ce changement, allouant de nouvelles lignes à des bacs premium enveloppés de manchons pleine longueur. Les étiquettes encollées humides restent le choix économique pour les bouteilles d'eau produites en masse, mais leur avantage se réduit à mesure que les adhésifs auto-adhésifs fonctionnent désormais à des vitesses de ligne comparables.

L'étiquetage dans le moule permet un recyclage homogène en intégrant les graphismes lors du processus de moulage. SABIC a mis au point des résines PP permettant de réintroduire l'ensemble du contenant et de l'étiquette dans le flux de déchets polyoléfiniques, un avantage distinct face aux taxes plastiques imminentes. À l'avenir, les transformateurs maîtrisant des portefeuilles multi-formats capturont la croissance alors que les marques combinent des solutions auto-adhésives, manchons et étiquetage dans le moule à travers leurs gammes de références au sein du marché des étiquettes et entoilages antiadhésifs du CCG.

Par secteur utilisateur final : les cosmétiques surpassent l'alimentation comme segment à la croissance la plus rapide

L'alimentation détenait une part de 28,15 % en 2025 et continue de produire le plus grand volume en mètres carrés d'étiquettes. Les cosmétiques, cependant, se développent à un rythme de 6,44 % par an, bénéficiant des dépenses régionales en beauté, des ambitions à l'exportation et des règles de certification halal. Les nouvelles lignes cosmétiques exigent souvent des images haute définition, des vernis tactiles et des accents métalliques qui commandent des prix premium par rapport aux étiquettes de commodité. L'emballage des boissons bénéficie de vents démographiques favorables, notamment pour les eaux aromatisées et les boissons énergisantes qui utilisent des manchons rétractables pour se démarquer dans les rayons bondés.

Les étiquettes pour la santé croissent régulièrement grâce aux mandats de sérialisation. Avalon Pharma, Acino et d'autres producteurs spécifient désormais des constructions inviolables avec des encres fluorescentes UV et du microtexte, élevant la complexité technique. Les utilisations industrielles finales telles que les lubrifiants, les produits chimiques de construction et la logistique nécessitent des adhésifs résistants aux solvants et des films durables, offrant une couverture contre les fluctuations économiques dans les catégories grand public.

Par matériau d'entoilage antiadhésif : les films progressent grâce à l'efficacité de l'enduction de silicone

Le papier kraft calandré a sécurisé une part de 31,02 % en 2025 grâce à son faible coût et sa rigidité acceptable dans les étiquettes alimentaires. Les entoilages en film, bien que plus petits aujourd'hui, affichent un TCAC de 5,61 % alors que les transformateurs utilisent des jauges plus minces qui réduisent les déchets et augmentent les vitesses des presses. Les films PET et PP maintiennent une stabilité dimensionnelle, permettant une découpe précise à 200 mètres par minute, une nécessité pour les lignes pharmaceutiques à haute production. L'accord de Borouge pour fournir du polypropylène 100 % recyclé souligne la dynamique vers des alternatives circulaires qui satisfont aux tableaux de bord de durabilité des multinationales.

Les papiers spéciaux avec des revêtements fluoropolymères ou des traitements antistatiques servent les niches électronique et médicale où la tolérance à la force de décollement est critique. Le seuil d'investissement pour l'enduction de silicone sur films minces tend à éliminer les acteurs plus petits, intensifiant la consolidation. À mesure que davantage d'installations de santé et d'électronique démarrent, les films devraient gagner des parts au sein du marché des étiquettes et entoilages antiadhésifs du CCG.

Par application d'entoilage antiadhésif : la sérialisation médicale stimule la croissance la plus rapide

Les étiquettes représentaient 46,21 % du tonnage d'entoilages antiadhésifs en 2025, reflétant leur utilisation généralisée dans les produits grand public et industriels. Les applications médicales, cependant, affichent la croissance la plus rapide, à 6,73 %, portées par les règles de sérialisation du Golfe qui exigent l'ajout d'identifiants uniques à chaque blister et flacon. Chaque emballage stérile nécessite souvent une étiquette multicouche avec des éléments de sécurité apparents et dissimulés, augmentant la demande d'entoilages.

Les rubans trouvent une demande stable dans la construction, l'automobile et l'assemblage électronique, où les adhésifs double face lient plastiques, métaux et composites. Les films de protection industriels protègent les surfaces en verre, métal et panneaux composites pendant la fabrication et l'expédition, un segment susceptible de croître à mesure que de nouvelles usines émergent dans le cadre de Vision 2030. Les films graphiques complètent la demande avec des habillages de véhicules et des enseignes commerciales qui exploitent les entoilages en vinyle coulé pour leur conformabilité sur les courbes complexes.

Analyse géographique

L'Arabie saoudite a généré 59,97 % des revenus des étiquettes et entoilages antiadhésifs du CCG en 2025, soutenue par de grands projets alimentaires et des boissons et par le Programme national de développement industriel et logistique. Les approbations simplifiées de l'Autorité saoudienne des aliments et des médicaments aident les marques locales à accélérer leurs exportations, augmentant encore les tirages locaux. La nouvelle usine d'emballage de Zahra Al-Waha a commencé ses opérations en mars 2025, ajoutant de la capacité domestique même si les hausses des prix des matières premières pèsent sur les petits transformateurs. Les corridors logistiques à la Cité économique du roi Abdallah et le pont terrestre de Djeddah positionnent le Royaume comme un hub de réétiquetage pour les expéditions vers l'Afrique et l'Asie du Sud.

Les Émirats arabes unis devraient croître au rythme le plus rapide de 6,58 % jusqu'en 2031. La Cité industrielle de Dubaï a ajouté 350 millions AED (95,3 millions USD) d'investissements alimentaires en 2024 et accueille désormais plus de 1 100 locataires industriels. L'expansion des polymères de Borouge à 6,6 millions de tonnes par an d'ici 2028 ancre l'approvisionnement local en résines, tandis que la plateforme Tatmeen oblige les imprimeurs pharmaceutiques à installer des équipements de vérification. La proximité des ports en eau profonde et des voies ferrées de fret permet une logistique multimodale homogène, attirant des clients d'emballage de commerce électronique à la recherche d'un service en 24 heures.

Le Qatar, Bahreïn, Oman et le Koweït forment la part restante de la valeur du marché. Le Qatar tire parti du tourisme et de la demande événementielle, tandis que le réseau Madayn d'Oman soutient les entreprises d'emballage flexible, et que Bahreïn prévoit d'introduire des notices électroniques codées par QR d'ici 2025. Les nouveaux codes douaniers à 12 chiffres de la région ajoutent de la complexité, bénéficiant aux transformateurs qui associent les déclarations de droits à l'emballage imprimé. Collectivement, les petits États du Golfe créent des opportunités de niche axées sur la certification halal, les exportations spécialisées et la logistique de la chaîne du froid, qui reposent toutes sur un étiquetage conforme.

Paysage concurrentiel

Les multinationales, dont Avery Dennison, CCL Industries, UPM Raflatac, 3M et Brady, ancrent la chaîne d'approvisionnement en adhésifs, films et supports d'étiquettes. Les transformateurs régionaux, tels que Sigma Middle East Labels, RAK Labels et Lawaseq, complètent l'écosystème avec une production à délais courts. PwC a recensé 475 fusions et acquisitions au Moyen-Orient en 2024, dont cinq transactions supérieures à 1 milliard USD, signalant un appétit persistant pour l'échelle malgré le ralentissement mondial. L'intégration en amont de Borouge illustre une stratégie verticale qui sécurise les matières premières polymères et établit une base de coûts.

Les fabricants d'équipements renforcent également leur présence régionale. Rotocon a nommé ITM comme distributeur exclusif dans le CCG en mars 2025, et les équipementiers de presses ont ouvert des centres de service à Dubaï et à Riyad pour réduire les temps d'arrêt des flottes numériques. Les acteurs numériques perturbateurs comme Saudi Graphco tirent parti d'investissements tardifs pour promettre une livraison en un jour, gagnant des parts sur les ateliers flexo traditionnels. Pendant ce temps, l'imprimante de bouchons de Domino menace les volumes d'étiquettes dans les boissons si les embouteilleurs du Golfe adoptent des designs sans étiquette.

La qualité et la conformité séparent désormais les leaders des suiveurs. Moins de 30 % des transformateurs détiennent à la fois les certifications ISO 14001 et FSSC 22000, une ouverture pour les entrants bien capitalisés. Les fournisseurs de niche maîtrisant l'impression hybride, les films mono-matériaux recyclables et les écosystèmes d'étiquetage électronique peuvent capturer des commandes à marges élevées, tandis que les acteurs de commodité font face à une pression continue sur les prix à mesure que la volatilité des résines et les technologies sans étiquette convergent.

Leaders du secteur des étiquettes et entoilages antiadhésifs du CCG

Avery Dennison Corporation

Taghleef Industries LLC

3M Company

UPM Raflatac Oy

Brady Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Zahra Al-Waha Trading Company a débuté la production commerciale dans sa nouvelle installation d'impression et d'emballage, achevant une expansion de capacité pluriannuelle axée sur des applications d'étiquettes à marges plus élevées.

- Mars 2025 : Rotocon a nommé ITM partenaire de distribution exclusif dans le CCG, élargissant l'accès régional au portefeuille d'équipements de transformation et de finition d'étiquettes de l'entreprise.

- Février 2025 : La Cité industrielle de Dubaï a confirmé plus de 350 millions AED (95,3 millions USD) d'investissements alimentaires et des boissons en 2024 et a annoncé des améliorations d'infrastructure supplémentaires pour soutenir les transformateurs d'étiquettes et d'emballages sur site.

- Janvier 2025 : Le tarif douanier intégré du CCG est entré en vigueur, introduisant des codes harmonisés à 12 chiffres et étendant les lignes tarifaires à 13 400, augmentant la demande d'étiquettes à données variables spécifiques aux droits dans le commerce transfrontalier.

Périmètre du rapport sur le marché des étiquettes et entoilages antiadhésifs du CCG

Le marché des étiquettes et entoilages antiadhésifs du CCG désigne le secteur axé sur la production, la distribution et l'application d'étiquettes et d'entoilages antiadhésifs dans divers secteurs au sein de la région du Conseil de coopération du Golfe (CCG). Les étiquettes sont utilisées pour la valorisation de la marque, l'affichage d'informations et l'identification des produits, tandis que les entoilages antiadhésifs servent de supports qui facilitent la manipulation et l'application des produits adhésifs.

Le rapport sur le marché des étiquettes et entoilages antiadhésifs du CCG est segmenté par composant (étiquettes imprimées, entoilages antiadhésifs), matériau de surface (papier, entoilage en film, autres matériaux de surface), procédé d'impression (lithographie offset, héliogravure, flexographie, numérique, autres procédés d'impression), format d'étiquette (étiquettes encollées humides, étiquettes auto-adhésives, étiquettes dans le moule, manchons, autres formats d'étiquette), secteur utilisateur final (alimentation, boissons, santé, cosmétiques, ménager, industriel, autres secteurs utilisateurs finaux), matériau d'entoilage antiadhésif (kraft calandré, papier couché à l'argile, papier couché polyoléfinique, films, autres matériaux d'entoilage antiadhésif), application d'entoilage antiadhésif (étiquettes, rubans, médical, industriel, films graphiques/signalétique, autres applications d'entoilage antiadhésif), et géographie (Émirats arabes unis, Arabie saoudite, Qatar, reste du CCG). Les prévisions de marché sont fournies en termes de valeur (USD).

| Étiquettes imprimées |

| Entoilages antiadhésifs |

| Papier | |

| Entoilage en film | Polyéthylène téréphtalate à orientation biaxiale (BOPP) |

| Polyéthylène téréphtalate (PET) | |

| Polyéthylène (PE) | |

| Autres matériaux de surface |

| Lithographie offset |

| Héliogravure |

| Flexographie |

| Numérique |

| Autres procédés d'impression |

| Étiquettes encollées humides |

| Étiquettes auto-adhésives |

| Étiquettes dans le moule |

| Manchons |

| Autres formats d'étiquette |

| Alimentation |

| Boissons |

| Santé |

| Cosmétiques |

| Ménager |

| Industriel |

| Autres secteurs utilisateurs finaux |

| Kraft calandré |

| Papier couché à l'argile |

| Papier couché polyoléfinique |

| Films |

| Autres matériaux d'entoilage antiadhésif |

| Étiquettes |

| Rubans |

| Médical |

| Industriel |

| Films graphiques/Signalétique |

| Autres applications d'entoilage antiadhésif |

| Émirats arabes unis |

| Arabie saoudite |

| Qatar |

| Reste du CCG |

| Par composant | Étiquettes imprimées | |

| Entoilages antiadhésifs | ||

| Par matériau de surface | Papier | |

| Entoilage en film | Polyéthylène téréphtalate à orientation biaxiale (BOPP) | |

| Polyéthylène téréphtalate (PET) | ||

| Polyéthylène (PE) | ||

| Autres matériaux de surface | ||

| Par procédé d'impression | Lithographie offset | |

| Héliogravure | ||

| Flexographie | ||

| Numérique | ||

| Autres procédés d'impression | ||

| Par format d'étiquette | Étiquettes encollées humides | |

| Étiquettes auto-adhésives | ||

| Étiquettes dans le moule | ||

| Manchons | ||

| Autres formats d'étiquette | ||

| Par secteur utilisateur final | Alimentation | |

| Boissons | ||

| Santé | ||

| Cosmétiques | ||

| Ménager | ||

| Industriel | ||

| Autres secteurs utilisateurs finaux | ||

| Par matériau d'entoilage antiadhésif | Kraft calandré | |

| Papier couché à l'argile | ||

| Papier couché polyoléfinique | ||

| Films | ||

| Autres matériaux d'entoilage antiadhésif | ||

| Par application d'entoilage antiadhésif | Étiquettes | |

| Rubans | ||

| Médical | ||

| Industriel | ||

| Films graphiques/Signalétique | ||

| Autres applications d'entoilage antiadhésif | ||

| Par pays | Émirats arabes unis | |

| Arabie saoudite | ||

| Qatar | ||

| Reste du CCG | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des étiquettes et entoilages antiadhésifs du CCG ?

Le marché est évalué à 551,55 millions USD en 2026 et devrait atteindre 681,69 millions USD d'ici 2031.

Quel segment affiche la croissance la plus rapide dans les formats d'étiquette ?

Les manchons rétractables croissent à 5,21 % par an, car les marques de boissons et de cosmétiques recherchent des graphismes à 360 degrés et l'inviolabilité.

Pourquoi les presses d'impression numérique gagnent-elles des parts dans le CCG ?

Le commerce électronique et les mandats de sérialisation exigent des tirages courts et des données variables, permettant aux presses numériques d'atteindre un TCAC de 6,61 % jusqu'en 2031.

Comment l'Arabie saoudite influence-t-elle la demande régionale ?

L'Arabie saoudite détient 59,97 % des revenus, portée par de grands investissements alimentaires, des boissons et industriels dans le cadre de Vision 2030.

Quelle tendance matérielle soutient les objectifs de durabilité ?

Les entoilages en film fabriqués à partir de polypropylène recyclable et de PET se développent à un TCAC de 5,86 %, aidés par l'approvisionnement local en résines de Borouge et SABIC.

Quel facteur stimule le plus l'expansion du marché ?

Les initiatives de diversification dans le cadre de la Vision 2030 saoudienne et du programme « Fabriqué aux Émirats arabes unis » ajoutent des usines nécessitant des étiquettes industrielles et grand public conformes.

Dernière mise à jour de la page le: