Taille et part du marché de la logistique contractuelle du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

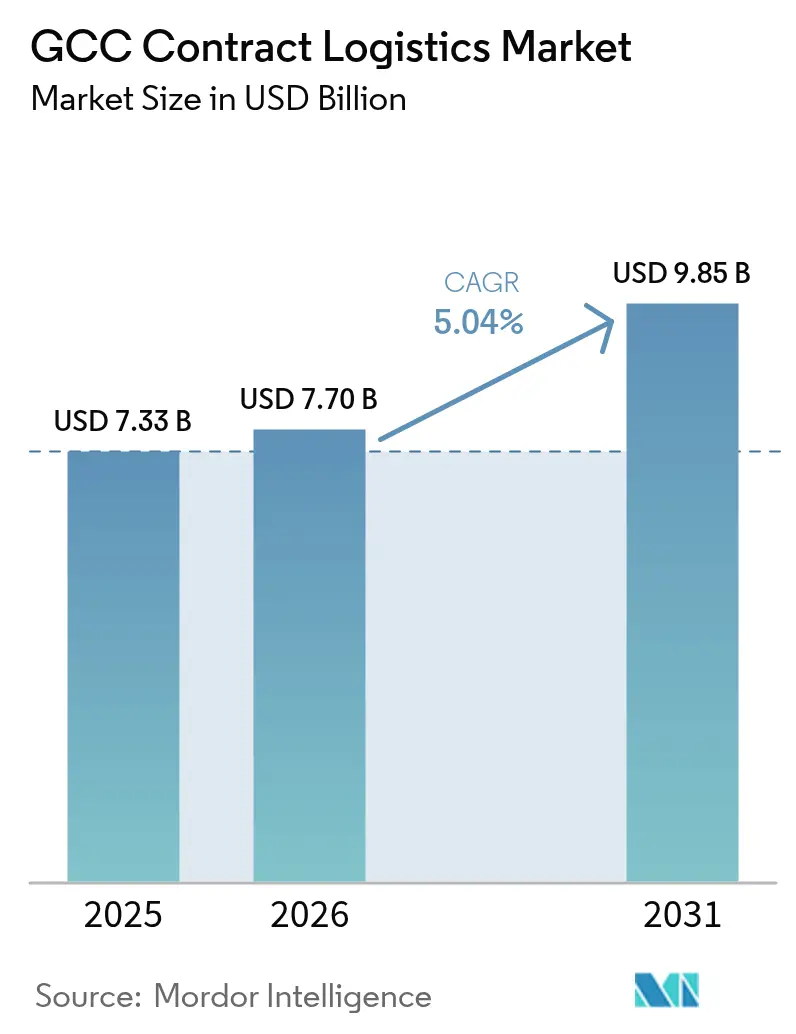

| Taille du marché de l'année de base (2025) | 7.33 Milliards de dollars |

| Taille du Marché (2026) | 7.7 Milliards de dollars |

| Taille du Marché (2031) | 9.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.04% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique contractuelle du CCG par Mordor Intelligence

La taille du marché de la logistique contractuelle du CCG devrait passer de 7,33 milliards USD en 2025 à 7,7 milliards USD en 2026 et devrait atteindre 9,85 milliards USD d'ici 2031, à un TCAC de 5,04 % sur la période 2026-2031. Les gouvernements régionaux canalisent des dépenses d'infrastructure record vers les zones de libre-échange, les corridors multimodaux et les plateformes de commerce numérique, positionnant la logistique contractuelle comme pierre angulaire d'une croissance économique diversifiée. L'accélération du commerce électronique, les grands projets industriels dans le cadre de la Vision 2030 saoudienne et la hausse des volumes d'expéditions de produits de santé amplifient la demande de services d'exécution sophistiqués, de chaîne du froid et de services à valeur ajoutée. L'intensité concurrentielle s'accroît à mesure que les acteurs mondiaux de la logistique intégrée ajoutent des solutions robotiques et pilotées par les données, tandis que les spécialistes régionaux s'appuient sur leur connaissance locale pour sécuriser des partenariats à long terme. Malgré une forte dynamique, les règles de cabotage et la pénurie chronique d'entrepôts de classe A continuent de faire grimper les coûts d'exploitation et de freiner l'optimisation des réseaux.

Principaux enseignements du rapport

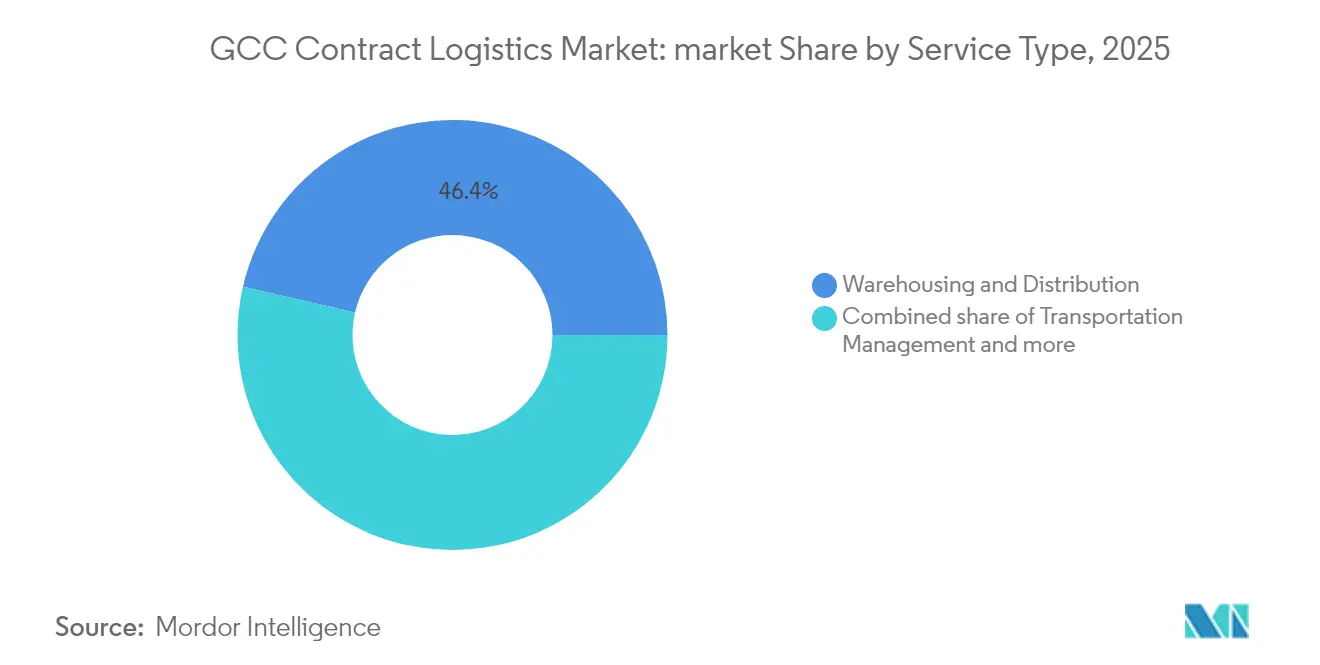

- Par service, l'entreposage et la distribution ont dominé avec 46,40 % de la part de marché de la logistique contractuelle du CCG en 2025. Le marché de la logistique contractuelle du CCG pour les services à valeur ajoutée devrait croître à un TCAC de 7,35 % entre 2026 et 2031.

- Par secteur d'utilisation final, les biens de consommation et le commerce de détail ont représenté 31,50 % de la taille du marché de la logistique contractuelle du CCG en 2025. Le marché de la logistique contractuelle du CCG pour la santé et les produits pharmaceutiques se développe à un TCAC de 8,65 % entre 2026 et 2031.

- Par durée de contrat, les accords à long terme (≥ 1 an) ont représenté 67,30 % de la part de marché de la logistique contractuelle du CCG en 2025. Le marché de la logistique contractuelle du CCG pour les contrats à court terme devrait croître à un TCAC de 6,55 % entre 2026 et 2031.

- Par zone géographique, l'Arabie saoudite a représenté 52,60 % de la taille du marché de la logistique contractuelle du CCG en 2025. Le marché de la logistique contractuelle du CCG pour les Émirats arabes unis devrait afficher le TCAC le plus rapide de 5,95 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique contractuelle du CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance rapide de l'exécution du commerce électronique | +1.2% | Arabie saoudite, Émirats arabes unis | Moyen terme (2-4 ans) |

| Besoins logistiques liés à la diversification industrielle de la Vision 2030 | +1.5% | Arabie saoudite, retombées CCG | Long terme (≥ 4 ans) |

| Expansion des zones de libre-échange stimulant la demande d'entreposage | +0.8% | Émirats arabes unis, Arabie saoudite, Oman | Moyen terme (2-4 ans) |

| Investissement gouvernemental dans la chaîne du froid | +0.6% | Arabie saoudite, Émirats arabes unis, Qatar | Moyen terme (2-4 ans) |

| Connectivité multimodale du chemin de fer du Golfe | +0.7% | Tous les pays du CCG | Long terme (≥ 4 ans) |

| Mandats de valeur locale favorisant les prestataires logistiques tiers locaux | +0.5% | Arabie saoudite, Émirats arabes unis, Oman | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide de l'exécution du commerce électronique en Arabie saoudite et aux Émirats arabes unis

Les commandes en ligne dans la région MENA ont augmenté de 30 % en 2024, la valeur moyenne des commandes aux Émirats arabes unis passant de 30 USD à 35,6 USD. Environ 42 % des entreprises de commerce électronique citent encore l'efficacité du dernier kilomètre comme principal obstacle. Les prestataires de logistique contractuelle construisent des centres d'exécution régionaux, ajoutent l'automatisation du tri des colis et intègrent des outils de routage transfrontalier pour réduire les délais de livraison tout en maîtrisant les coûts.

Les projets de diversification industrielle de la Vision 2030 nécessitent une logistique intégrée

L'Arabie saoudite a approuvé 50 milliards USD de projets dans le cadre de la Vision 2030 en 2024 et a alloué des fonds pour 59 centres logistiques nationaux. Le Programme national de développement logistique et industriel (NIDLP) alloue en outre 36 milliards USD pour les infrastructures logistiques, plus 28 milliards USD pour les zones industrielles. Ces programmes d'investissement nécessitent une logistique contractuelle clé en main capable de gérer des flux entrants, de stockage et sortants synchronisés. Les opérateurs implantés sur les sites de projets font état d'objectifs de localisation croissants, 68 % des entreprises accordant la priorité à la localisation de la chaîne d'approvisionnement pour la résilience.

L'expansion des zones de libre-échange stimule la demande d'entreposage

La phase 2 du parc logistique de Jafza apporte 360 000 pieds carrés supplémentaires d'espace grâce à un investissement de 90 millions AED (24,51 millions USD) pour contribuer à porter les revenus logistiques des Émirats arabes unis à 200 milliards AED (54,46 milliards USD) d'ici 2032. La zone franche d'Umm Al Quwain ajoute 350 000 pieds carrés d'entrepôts et 65 000 pieds carrés de surface commerciale, renforçant la flexibilité de positionnement des stocks. Les entreprises multinationales citent les procédures douanières simplifiées et les zones à valeur ajoutée de ces pôles comme des facteurs déterminants dans la conception de leurs réseaux régionaux.

L'investissement gouvernemental dans la chaîne du froid stimule la logistique à température contrôlée

Les expéditions à température contrôlée ont augmenté de plus de 30 % en 2023, le niveau le plus élevé jamais enregistré, sous l'effet des priorités pharmaceutiques et de sécurité alimentaire. Des couches technologiques telles que la surveillance des conditions par intelligence artificielle améliorent l'intégrité des produits.[1]Division de recherche de l'Association du transport aérien international, "Tendances du fret aérien à température contrôlée 2024," Publications IATA, iata.org Les acteurs de la logistique déploient des installations dédiées conformes aux Bonnes pratiques de distribution (BPD) ; Aramex souligne l'assurance qualité et la conformité comme des exigences concurrentielles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Restrictions de cabotage | −0.8% | Tous les pays du CCG | Moyen terme (2-4 ans) |

| Pénurie d'entrepôts de classe A | −0.6% | Arabie saoudite, Émirats arabes unis | Court terme (≤ 2 ans) |

| Procédures douanières fragmentées | −0.4% | Tous les pays du CCG | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les restrictions de cabotage freinent l'optimisation des réseaux transfrontaliers

Les règles régionales interdisant aux tracteurs étrangers d'effectuer des déplacements intérieurs augmentent les coûts transfrontaliers de 18 à 23 % et ajoutent 36 heures aux transits multi-frontières[2]Secrétariat général du Conseil de coopération du Golfe, "Réglementations de cabotage et feuille de route d'harmonisation," Comité des transports du CCG, gcc-sg.org. Les marchandises sensibles à la température sont les plus touchées. Les prestataires adoptent des modèles en étoile, mais font toujours face à une double manutention aux frontières. L'harmonisation réglementaire est en retard par rapport aux liaisons physiques telles que le chemin de fer du Golfe, atténuant les gains de productivité potentiels.

La pénurie d'entrepôts de classe A augmente les coûts d'exploitation

L'offre d'espaces modernes reste tendue, faisant monter les loyers et forçant des rénovations. En Arabie saoudite, les actifs logistiques sous gestion totalisent 3,5 millions de pieds carrés, mais une expansion à 2 milliards USD d'actifs est prévue d'ici 2025 pour combler l'écart. La Cité logistique de Dubaï et d'autres projets en cours faciliteront les contraintes, mais les pénuries à court terme font grimper les coûts de service et érodent les marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : l'entreposage maintient son envergure, les services à valeur ajoutée s'accélèrent

L'entreposage et la distribution ont capté 46,40 % de la part de marché de la logistique contractuelle du CCG en 2025, grâce au rôle de la région comme carrefour entre l'Asie, l'Europe et l'Afrique. Les investissements en cours dans le CCG comprennent le programme de 2,66 milliards USD de l'Arabie saoudite pour construire 18 zones logistiques d'ici 2030. La robotique et l'automatisation à grande hauteur améliorent le débit et la productivité du travail, permettant des cycles plus rapides que les détaillants et les fabricants exigent. Cependant, la capacité limitée de classe A fait toujours grimper les coûts pour le stockage à température contrôlée, maintenant des barrières élevées pour les nouveaux entrants et soutenant une tarification premium.

Les services à valeur ajoutée devraient se développer à un TCAC de 7,35 % jusqu'en 2031, les prestataires logistiques tiers regroupant le conditionnement, l'assemblage léger et la personnalisation en solutions complètes. L'adoption des hautes technologies stimule cette croissance : DHL déploie 1 000 robots Boston Dynamics supplémentaires après avoir investi 1 milliard EUR (1,16 milliard USD) dans l'automatisation. Swisslog promeut des robots AutoStore qui s'alignent sur l'impulsion d'innovation de la Vision 2030 saoudienne. À mesure que les clients pivotent du stockage transactionnel vers des chaînes de valeur intégrées, les prestataires qui intègrent la visibilité informatique, le co-emballage et le soutien à la conformité gagnent des parts de marché.

Par secteur d'utilisation final : le commerce de détail est en tête, la santé prend de l'élan

Les biens de consommation et le commerce de détail, y compris le commerce électronique, ont représenté 31,50 % du marché de la logistique contractuelle du CCG en 2025, en raison de l'adoption numérique croissante et des modèles de commerce de détail omnicanal. Les plateformes en Arabie saoudite et aux Émirats arabes unis ont enregistré le volume brut de marchandises (GMV) le plus élevé de la région, amplifiant la demande d'exécution rapide et de retours flexibles. Les détaillants poursuivent la gestion des stocks distribués et le réapprovisionnement prédictif, stimulant la collaboration avec les prestataires logistiques tiers dans la conception de réseaux, l'optimisation du dernier kilomètre et la logistique inverse.

La santé et les produits pharmaceutiques est le secteur qui progresse le plus rapidement avec un TCAC prévu de 8,65 %. La taille du marché de la logistique contractuelle du CCG pour ce secteur devrait doubler d'ici 2030, l'Arabie saoudite allouant plus de 65 milliards USD aux infrastructures hospitalières et visant 65 % de participation du secteur privé. Des normes strictes en matière de température et de traçabilité favorisent les prestataires qui investissent dans des installations certifiées Bonnes pratiques de distribution, une surveillance basée sur l'IoT et une expertise réglementaire. Les partenariats avec des entreprises pharmaceutiques mondiales et des distributeurs de vaccins renforcent la spécialisation dans la chaîne du froid dans toute la région.

Par durée de contrat : les engagements à long terme dominent, la flexibilité gagne en faveur

Les contrats à long terme d'au moins 1 an ont représenté 67,30 % du marché de la logistique contractuelle du CCG en 2025, reflétant la nature capitalistique des entrepôts dédiés, des investissements en flotte et de l'intégration informatique. Les accords pluriannuels permettent la prévisibilité des coûts et justifient les dépenses d'automatisation tant pour les chargeurs que pour les prestataires logistiques tiers. Gulf Warehousing Company se concentre sur de tels partenariats pour soutenir ses plans d'expansion.

Les accords à court terme de moins de 12 mois croissent cependant à un TCAC de 6,55 %, car la volatilité, les lancements rapides de produits et les perturbations technologiques contraignent les entreprises à conserver leur flexibilité. La taille du marché de la logistique contractuelle du CCG pour les engagements à court terme reste plus modeste mais de plus en plus importante pour les projets dans les énergies renouvelables, les événements et l'aide humanitaire. Les entreprises adoptent l'entreposage modulaire et le transport à la demande pour équilibrer les risques, tandis que les plateformes de fret numérique aident à faire correspondre les capacités en temps réel.

Analyse géographique

L'Arabie saoudite a représenté 52,60 % du marché de la logistique contractuelle du CCG en 2025, portée par l'objectif de la Vision 2030 de faire du Royaume un pôle logistique mondial, soutenu par plus de 1 000 milliards SR (267 milliards USD) de dépenses planifiées. Le Royaume a déjà investi 200 milliards SR (53,31 milliards USD) dans des améliorations d'infrastructure, dont 59 centres logistiques couvrant 100 millions de mètres carrés. Des investissements dans le marché logistique dépassant 106,6 milliards USD améliorent la capacité portuaire, les routes de corridor et les zones sous douane. Les stratégies nationales de commerce électronique et industrielles continuent d'accroître la demande de logistique contractuelle pour l'entreposage à technologie avancée et la distribution intérieure.

Les Émirats arabes unis devraient enregistrer un TCAC de 5,95 %, le plus rapide au sein du marché de la logistique contractuelle du CCG, en s'appuyant sur des ports maritimes de classe mondiale, des pôles aériens et des initiatives de commerce numérique. L'expansion en cours de Jafza et le campus de fret intégré de la Cité logistique de Dubaï soutiennent l'ambition du pays de porter les revenus logistiques à 200 milliards AED (54,46 milliards USD) d'ici 2032. Les déploiements de la plateforme de commerce et de logistique avancée réduisent les étapes de documentation et offrent une visibilité à guichet unique, attirant les multinationales à établir des centres de distribution régionaux.

Le Qatar, le Koweït, Bahreïn et Oman diversifient collectivement le marché de la logistique contractuelle du CCG. L'expansion du port de Duqm en Oman, soutenue par de nouveaux investissements, ancre une stratégie de porte d'entrée sur l'océan Indien. Le Koweït rationalise ses procédures douanières tandis que Bahreïn promeut un engagement de dédouanement en cinq heures pour attirer les flux de stocks en flux tendu. Le chemin de fer du Golfe reliera à terme ces marchés en un corridor multimodal continu, promettant des gains d'efficacité en termes de coûts une fois que l'harmonisation réglementaire aura rattrapé son retard.

Paysage concurrentiel

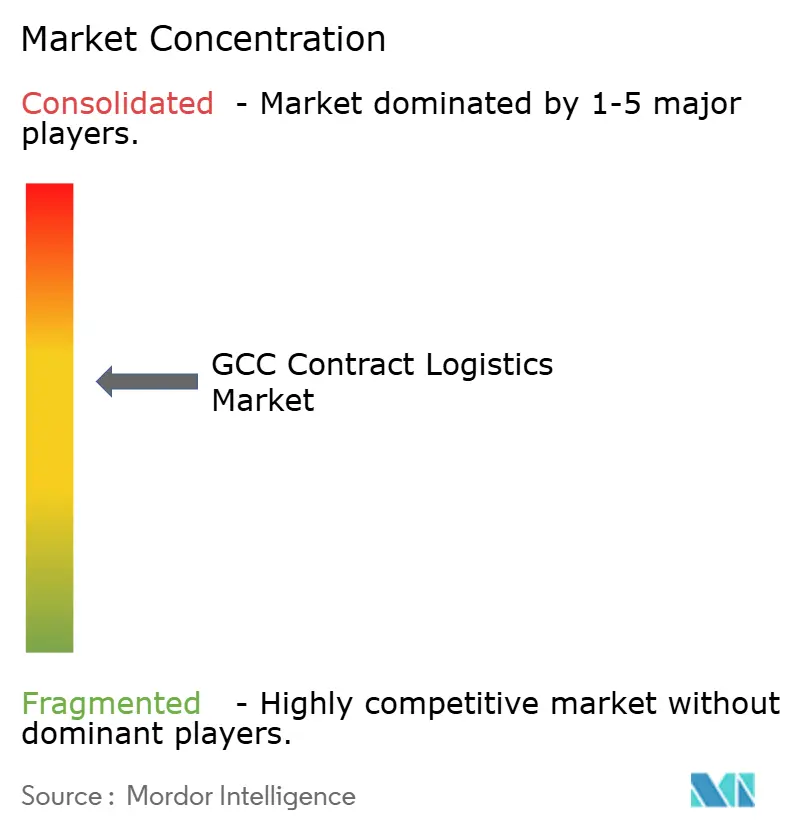

Le secteur de la logistique contractuelle du CCG est modérément concentré. Les intégrateurs mondiaux tels que DHL Supply Chain, CEVA Logistics et Kuehne + Nagel sont en concurrence avec les champions régionaux Aramex, Gulf Warehousing Company et Almajdouie Logistics. Les investissements dans l'automatisation redéfinissent le terrain de jeu ; l'engagement de DHL de 1 milliard EUR (1,16 milliard USD) et son accord avec Boston Dynamics pour ajouter 1 000 robots améliorent la productivité et la sécurité. CEVA déploie des tours de contrôle basées sur le cloud qui alimentent des moteurs de routage par intelligence artificielle, tandis que Kuehne + Nagel développe des sites de qualité pharmaceutique à Dubai South.

Les entreprises régionales répliquent avec une expertise en conformité localisée et des services de pont terrestre intégrés. GWC a enregistré un chiffre d'affaires de 1,582 milliard QAR (434,25 millions USD) en 2024 et développe désormais le commerce électronique, la commission de transport et la logistique contractuelle au Qatar et dans les États voisins. Almajdouie investit dans des réseaux de camionnage sous douane qui s'alignent sur les mandats de valeur locale, sécurisant des contrats pétrochimiques.

Les acquisitions stratégiques accélèrent le développement des capacités. Les transactions récentes ciblent la chaîne du froid, la logistique inverse et les technologies du commerce électronique, signalant la consolidation comme voie vers l'étendue du marché et la profondeur numérique. La durabilité émerge comme un axe concurrentiel : GWC s'engage à réduire de 3 % ses émissions de portée 1 et de 6 % ses émissions de portée 2, en installant des toitures solaires et des rénovations LED. Les clients prennent de plus en plus en compte les critères ESG dans les évaluations d'appels d'offres, renforçant la nécessité d'opérations vertes aux côtés de la rapidité et du coût.

Leaders du secteur de la logistique contractuelle du CCG

DHL Supply Chain (Deutsche Post DHL Group)

Aramex PJSC

CEVA Logistics

Kuehne + Nagel International AG

DSV Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Investcorp a investi dans l'expansion du port de Duqm, renforçant la capacité logistique d'Oman.

- Mai 2025 : Oman a signé 18 accords d'une valeur de 100 millions RO (260 millions USD) lors de la Journée de la logistique 2025 pour les ports, les aéroports et les technologies intelligentes.

- Mars 2025 : DHL Group et Boston Dynamics ont convenu de déployer 1 000 robots supplémentaires à la suite d'un programme d'automatisation de 1 milliard EUR (1,16 milliard USD).

- Février 2025 : La Société financière internationale a signé trois accords en Oman pour stimuler la finance durable et élargir la base économique du pays, un accord prévoyant des investissements conjoints pour le secteur logistique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la logistique contractuelle du CCG comme la valeur générée lorsqu'un prestataire tiers, engagé dans le cadre d'un accord annuel ou pluriannuel, gère l'entreposage, le transport intérieur, la visibilité des stocks, l'exécution des commandes et les flux retours limités pour les expéditeurs en Arabie Saoudite, aux Émirats Arabes Unis, au Qatar, au Koweït, en Oman et à Bahreïn.

Exclusion du périmètre : les revenus de transit de fret transfrontalier facturés en dehors du CCG, les revenus autonomes du dernier kilomètre des opérateurs de courrier/colis, et les locations de stockage pur ne sont pas comptabilisés.

Aperçu de la segmentation

- Par service

- Gestion du transport

- Route

- Air

- Mer

- Rail

- Entreposage et distribution

- Chaîne du froid et contrôle de la température

- Hors chaîne du froid et hors contrôle de la température

- Services à valeur ajoutée (conditionnement, emballage, assemblage, etc.)

- Gestion du transport

- Par secteur d'utilisation final

- Fabrication et automobile

- Biens de consommation et commerce de détail (y compris le commerce électronique)

- Haute technologie et électronique

- Santé et produits pharmaceutiques

- Pétrole, gaz et produits chimiques

- Autres utilisateurs finaux

- Par durée de contrat

- Court terme (moins d'1 an)

- Long terme (supérieur ou égal à 1 an)

- Par pays

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Koweït

- Oman

- Bahreïn

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables des opérations régionales auprès des principaux prestataires 3PL, des responsables des achats dans les secteurs de la distribution, de la pharmacie et de la pétrochimie, ainsi que des fournisseurs de technologies à Dubaï, Riyad et Doha. Ces échanges ont permis de clarifier les tendances en matière de part externalisée, le prix moyen par palette-mois et les marges de sécurité attendues liées à l'essor du commerce électronique, ce qui a permis de valider les données secondaires et d'ajuster les hypothèses de coût majoré.

Recherche documentaire

Nous avons commencé par exploiter des ensembles de données ouvertes tels que les tableaux de bord des recettes douanières nationales, le Centre fédéral de compétitivité et de statistiques des EAU, les bulletins de performance du ministère des Transports d'Arabie Saoudite, les tableaux de l'Indice de performance logistique de la Banque mondiale, et les notes des associations professionnelles de la FIATA et de l'Union arabe du transport terrestre. Les rapports annuels 10-K, les dossiers d'introduction en bourse et les communiqués de presse des entreprises ont enrichi les valeurs contractuelles et les points de prix typiques des services, tandis que D&B Hoovers et Dow Jones Factiva nous ont aidés à évaluer les principaux comptes 3PL. Ces sources établissent le tonnage de base des expéditions, les stocks en entrepôt et la durée moyenne des contrats. Les sources citées ci-dessus sont données à titre illustratif uniquement ; de nombreuses autres publications ont été examinées lors de la collecte et de la vérification des données.

Dimensionnement du marché et prévisions

Une approche descendante part des données officielles sur la production, les importations et les colis du commerce électronique pour reconstituer le bassin de la demande, qui est ensuite réparti selon le taux de pénétration des 3PL et la valeur contractuelle moyenne. Des vérifications ascendantes sélectives, des agrégations d'échantillons de mètres carrés d'entreposage et des tarifs de fret par corridor, affinent les totaux. Les variables clés alimentant le modèle comprennent les taux d'occupation des entrepôts en Arabie Saoudite, le volume de colis B2C aux EAU, la croissance du PIB hors pétrole, les ajouts de mètres cubes en chaîne du froid et la durée moyenne des contrats 3PL. Une régression multivariée avec analyse de scénarios projette ces facteurs jusqu'en 2030 ; les lacunes dans les données ascendantes sont comblées par des références régionales de prix de vente moyen (ASP) convenues lors des entretiens primaires.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : analyses des écarts entre séries, signalements de comparaisons entre pairs et validation par un analyste senior. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que l'ouverture d'un nouveau corridor ferroviaire ou une acquisition majeure d'un prestataire 3PL, garantissant ainsi aux clients la base de référence la plus récente.

Pourquoi notre référence en logistique contractuelle du CCG est fiable

Les valeurs de marché publiées divergent souvent parce que les entreprises adoptent des paniers de services, des grilles tarifaires et des cadences de mise à jour différents.

Les principaux facteurs d'écart portent ici sur la question de savoir si la logistique internalisée est comptabilisée, si le transit de fret est inclus, comment les filtres de durée de contrat sont appliqués, et la fenêtre de conversion de devises que chaque entreprise sélectionne lorsque les taux de change liés au pétrole fluctuent.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,33 Md (2025) | Mordor Intelligence | - |

| 12,5 Md (2024) | Global Consultancy A | Inclut le transit de fret transfrontalier et le périmètre MEA mondial sans filtre de durée de contrat |

| 9,16 Md (2025) | Regional Consultancy B | Inclut la logistique internalisée et applique un ASP uniforme sur l'ensemble des niveaux de service |

Les différences ci-dessus montrent que lorsque des variables comparables sont alignées — part externalisée, périmètre limité au CCG et revenus liés aux contrats — l'approche rigoureuse de Mordor fournit un chiffre équilibré et transparent que les décideurs peuvent relier à des points de données clairs et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la logistique contractuelle du CCG et à quelle vitesse croît-il ?

Le marché s'établit à 7,7 milliards USD en 2026 et devrait atteindre 9,85 milliards USD d'ici 2031, reflétant un TCAC de 5,04 %.

Quel pays détient la plus grande part du marché de la logistique contractuelle du CCG ?

L'Arabie saoudite est en tête avec 52,60 % du marché en 2025, soutenue par les investissements de la Vision 2030 qui visent à établir 59 centres logistiques.

Quel segment de service domine le marché aujourd'hui ?

L'entreposage et la distribution représentent 46,40 % des revenus en 2025, portés par d'importants investissements dans les zones logistiques en Arabie saoudite et aux Émirats arabes unis.

Quel secteur d'utilisation final se développe le plus rapidement ?

La santé et les produits pharmaceutiques affichent le rythme le plus rapide, progressant à un TCAC de 8,65 % durant 2026-2031 en raison de la hausse des besoins en chaîne du froid et des dépenses de santé.

Quels sont les principaux défis limitant l'efficacité du marché ?

Les restrictions de cabotage, la pénurie d'entrepôts de classe A et les procédures douanières variables ajoutent des coûts, allongent les délais et limitent l'optimisation des réseaux transfrontaliers.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers prestataires logistiques contrôlent ensemble environ 55 % des revenus du marché, indiquant une concentration modérée avec des acteurs mondiaux et régionaux exerçant une influence.

Dernière mise à jour de la page le: