Taille et part du marché nord-américain de la viande de porc transformée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

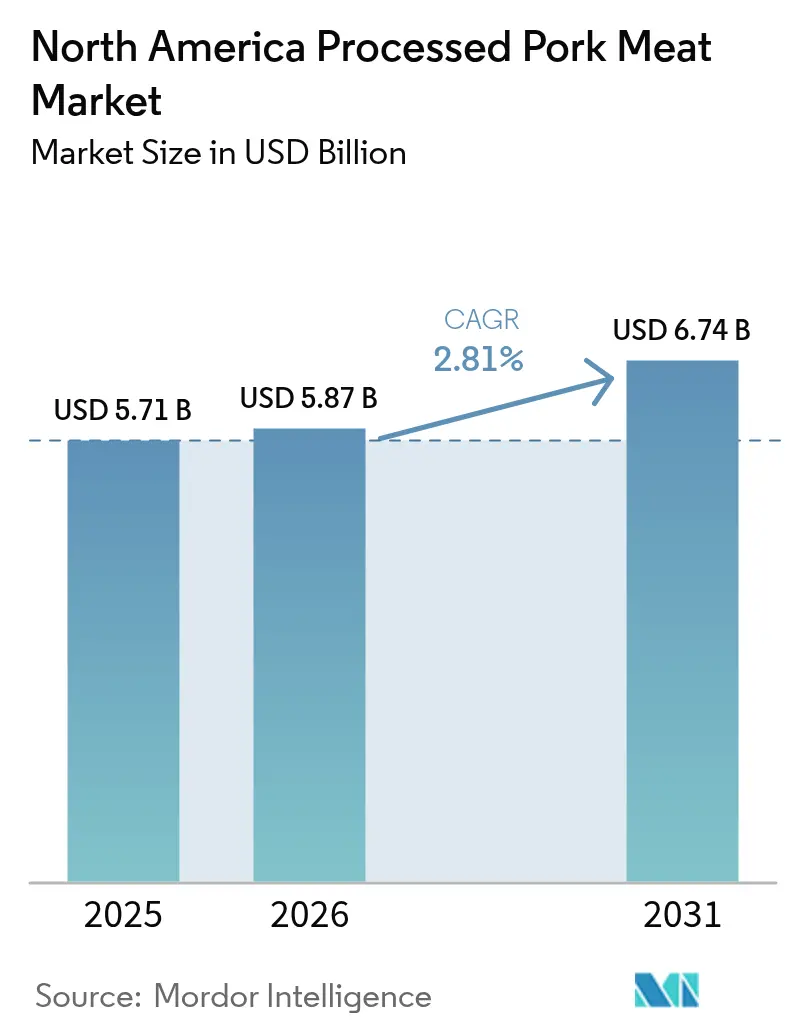

| Taille du marché de l'année de base (2025) | 5.71 Milliards de dollars |

| Taille du Marché (2026) | 5.87 Milliards de dollars |

| Taille du Marché (2031) | 6.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.81% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain de la viande de porc transformée par Mordor Intelligence

La taille du marché nord-américain de la viande de porc transformée devrait progresser de 5,71 milliards USD en 2025 à 5,87 milliards USD en 2026, et est prévue pour atteindre 6,74 milliards USD d'ici 2031, à un TCAC de 2,81 % sur la période 2026-2031. Le marché nord-américain connaît une demande croissante de produits à base de porc transformé, portée par la convergence de l'évolution des modes de vie des consommateurs, de l'innovation produit et de l'élargissement de l'accès au marché. Un rythme de vie soutenu, avec un nombre croissant de professionnels actifs et de ménages à double revenu, a alimenté la demande de produits alimentaires pratiques, prêts à consommer et faciles à préparer, notamment le bacon, les saucisses et la charcuterie. Le marché est également stimulé par l'intérêt accru des consommateurs pour les régimes riches en protéines et les profils de saveurs variés, favorisant une orientation vers des options de porc haut de gamme et à valeur ajoutée. Cela a incité les fabricants à innover, en proposant des produits répondant aux préférences des consommateurs soucieux de leur santé, avec des étiquettes claires et des ingrédients naturels. Par exemple, en 2025, la marque HERDEZ de Hormel a étendu sa gamme de plats réfrigérés mexicains avec Al Pastor Seasoned Shredded Pork with Sauce

, et début 2024, Applegate a lancé le premier pepperoni biologique disponible à l'échelle nationale. L'optimisation de la chaîne d'approvisionnement et les acquisitions stratégiques ont également joué un rôle ; en février 2024, Cargill a acquis deux usines de viande prête à l'emploi auprès d'Infinity Meat Solutions afin de renforcer son offre de bœuf et de porc conditionné pour les détaillants. Des réseaux de distribution robustes, notamment la croissance rapide des canaux de vente en ligne, ont en outre accru l'accessibilité et la visibilité de ces produits. Les initiatives gouvernementales et associatives soutiennent également le marché par des subventions accordées aux transformateurs indépendants, des initiatives visant à renforcer la chaîne d'approvisionnement alimentaire, et des programmes destinés à maintenir les normes de sécurité alimentaire. La combinaison de ces facteurs a consolidé une trajectoire de croissance positive pour la viande de porc transformée sur le marché nord-américain.

Principaux enseignements du rapport

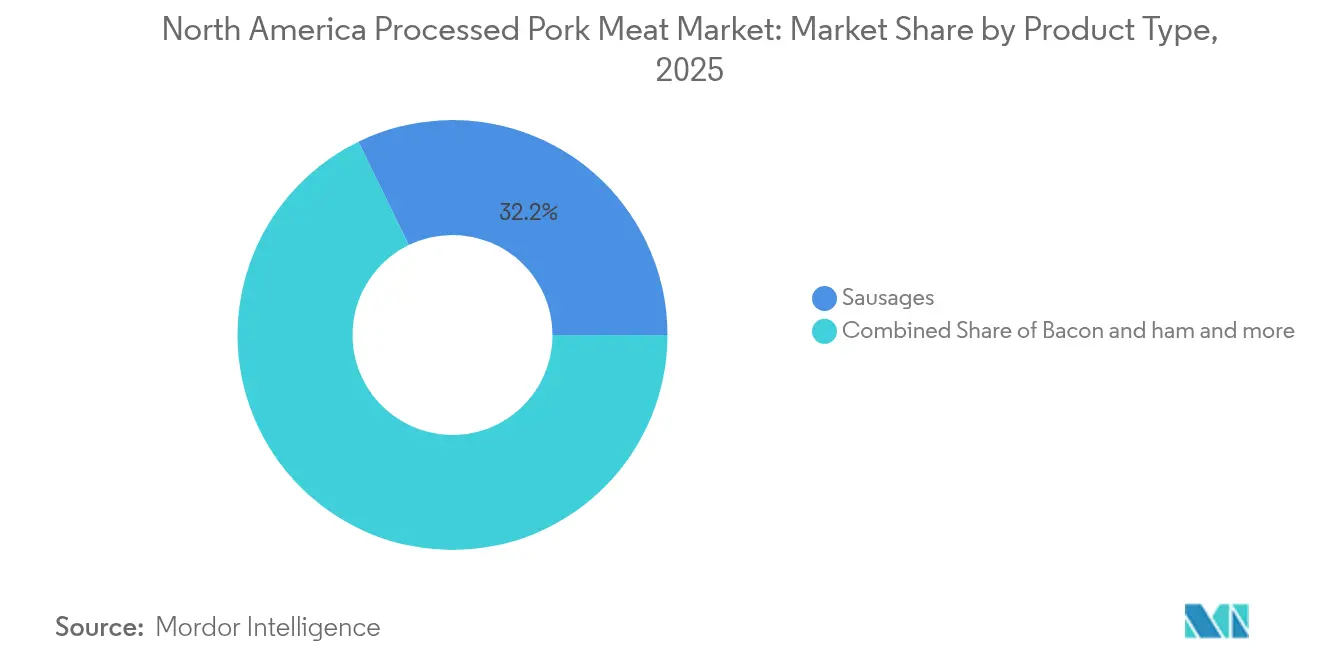

- Par type de produit, les saucisses ont capté 32,21 % de la part de marché nord-américaine de la viande de porc transformée en 2025, tandis que le bacon et le jambon progressent à un TCAC de 4,94 % jusqu'en 2031.

- Par nature, les produits conventionnels représentaient 84,40 % de la taille du marché nord-américain de la viande de porc transformée en 2025, tandis que les produits biologiques affichent un TCAC de 5,12 %.

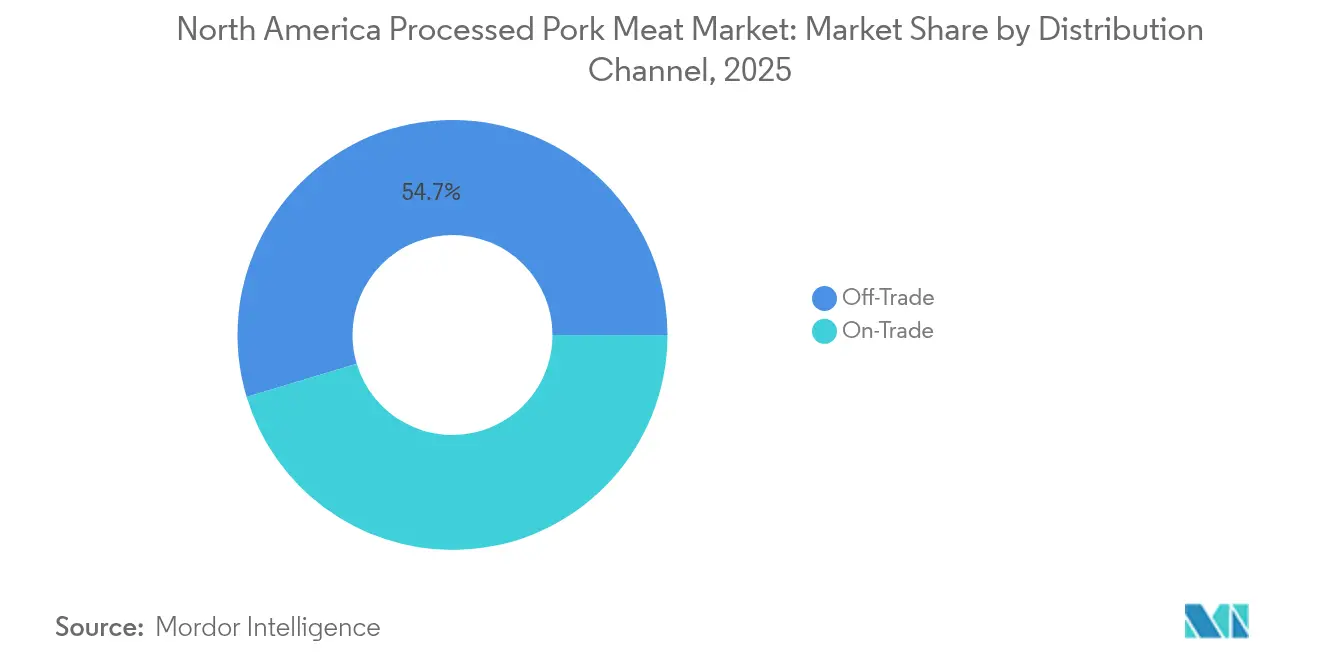

- Par canal de distribution, les circuits hors domicile représentaient 45,35 % de la part de revenus en 2025, mais les circuits de détail devraient progresser à un TCAC de 4,65 % jusqu'en 2031.

- Par zone géographique, les États-Unis dominaient avec 87,85 % de la part du marché nord-américain de la viande de porc transformée en 2025, tandis que le Canada affichait la progression la plus rapide avec un TCAC de 4,68 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain de la viande de porc transformée

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préférence des consommateurs pour les produits pratiques et prêts à consommer | +0.5% | Ensemble de l'Amérique du Nord, particulièrement dans les centres urbains | Court terme (≤ 2 ans) |

| Croissance du secteur de la restauration hors domicile (HoReCa) | +0.8% | Zones métropolitaines des États-Unis, marchés urbains canadiens | Moyen terme (2-4 ans) |

| Avancées technologiques en matière de transformation et d'emballage | +0.6% | À l'échelle mondiale, avec les installations américaines et canadiennes en tête de l'adoption | Long terme (≥ 4 ans) |

| Tendance à la premiumisation et aux produits à « étiquette claire » | +0.4% | Amérique du Nord, segments haut de gamme au Mexique | Moyen terme (2-4 ans) |

| Marketing stratégique et développement de la marque | +0.3% | Centré sur les États-Unis, en expansion vers le Canada et le Mexique | Court terme (≤ 2 ans) |

| Demande de services de kits repas et de boîtes par abonnement | +0.2% | Marchés urbains américains et canadiens | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence des consommateurs pour les produits pratiques et prêts à consommer

La préférence croissante des consommateurs pour les produits pratiques et prêts à consommer constitue un moteur majeur du marché nord-américain de la viande de porc transformée, alimentée par des modes de vie chargés, des ménages de plus petite taille et un nombre croissant de professionnels actifs. Cette tendance stimule la demande de produits nécessitant une préparation minimale, notamment les produits précuits, la charcuterie et les options surgelées. Le secteur de la restauration hors domicile s'appuie également sur ces produits pour répondre à la demande de services rapides et efficaces, en utilisant la viande de porc transformée dans les sandwichs petit-déjeuner, les plats gastronomiques et les repas de restauration rapide. Les initiatives stratégiques témoignent de cette orientation vers la commodité. Par exemple, la marque HERDEZ de Hormel a lancé ses plats réfrigérés mexicains en avril 2023, proposant notamment des « Carnitas Slow Cooked Pork » pour des options de repas pratiques et savoureuses. L'expansion du secteur et les acquisitions stimulent également la croissance ; en mai 2023, Tyson Foods a investi 83 millions USD pour agrandir son usine de Claryville, dans le Missouri, afin d'accroître la production de saucisses cocktail Hillshire Farm. Les initiatives gouvernementales soutiennent également le marché, notamment l'investissement du Département américain de l'Agriculture (USDA) de plus de 83 millions USD en subventions accordées en juillet 2024 à 24 transformateurs indépendants dans 15 États pour construire des usines, créer des emplois et élargir l'offre alimentaire[1]Source : Département américain de l'Agriculture, « L'administration Biden-Harris investit 110 millions USD dans la transformation de la viande et de la volaille », usda.gov. Les avancées technologiques améliorent la qualité des produits et leur durée de conservation, renforçant ainsi la confiance des consommateurs. Par ailleurs, les plateformes de vente en ligne et la logistique de la chaîne du froid efficace ont amélioré l'accessibilité de la viande de porc transformée, consolidant les perspectives positives du marché.

Croissance du secteur de la restauration hors domicile (HoReCa)

Le secteur de la restauration hors domicile (HoReCa) est un moteur clé du marché nord-américain de la viande de porc transformée, avec une demande croissante de produits carnés en grande quantité, homogènes et pratiques. À mesure que les consommateurs mangent davantage hors de chez eux, en particulier dans les restaurants à service rapide et les restaurants décontractés, le recours aux produits à base de porc précuits, préconditionné et spécialisés tels que le bacon, les saucisses et le porc effiloché a fortement augmenté. Le nombre croissant de restaurants à service rapide soutient davantage la croissance du marché. Selon l'Association internationale de la franchise, en 2024, on dénombrait environ 199 931 établissements franchisés de restauration à service rapide dans le pays[2]Source : Association internationale de la franchise, « Perspectives économiques de la franchise 2025 », franchise.org. Ce secteur apprécie la durée de conservation prolongée, la constance des saveurs et le temps de préparation réduit offerts par la viande de porc transformée, ce qui renforce l'efficacité opérationnelle et maîtrise les coûts alimentaires. Le secteur a répondu par des investissements stratégiques visant à accroître la capacité de transformation et à enrichir les portefeuilles de produits destinés aux clients de la restauration hors domicile. Par exemple, Tyson Foods a investi 83 millions USD dans son usine du Missouri pour augmenter la production de saucisses cocktail Hillshire Farm, répondant ainsi à la forte demande des restaurants. De plus, Cargill a acquis deux usines de viande prête à l'emploi auprès d'Infinity Meat Solutions en février 2024 afin de mieux servir les clients du commerce de détail et de la restauration dans le nord-est des États-Unis en bœuf et porc conditionné. Des initiatives gouvernementales soutiennent également cette croissance ; en juillet 2024, le Département américain de l'Agriculture (USDA) a accordé des subventions à des transformateurs indépendants pour développer de nouvelles usines et accroître la capacité de transformation, au bénéfice du secteur de la restauration hors domicile. L'expansion du secteur de la restauration hors domicile, conjuguée aux actions stratégiques de l'industrie et au soutien gouvernemental, continue de propulser le marché de la viande de porc transformée en Amérique du Nord.

Avancées technologiques en matière de transformation et d'emballage

L'évolution des technologies de transformation permet aux opérateurs de répondre simultanément à de multiples pressions du marché, de la conformité aux normes de sécurité alimentaire à la prolongation de la durée de conservation et au positionnement haut de gamme. La défense réussie par Kerry de son brevet sur l'agent de salaison d'origine végétale en juillet 2025 illustre la manière dont l'innovation en matière d'ingrédients crée des avantages concurrentiels pour les transformateurs souhaitant éliminer les nitrites de synthèse tout en conservant les caractéristiques traditionnelles des viandes saumurées. Les technologies d'emballage avancées prolongent la durée de conservation des produits réfrigérés tout en soutenant les revendications d'étiquette claire, les transformateurs investissant dans l'emballage sous atmosphère modifiée et les systèmes de conservation naturelle qui réduisent le gaspillage alimentaire tout au long de la chaîne d'approvisionnement. Les initiatives de modernisation du Service d'inspection et de sécurité alimentaire (FSIS) du Département américain de l'Agriculture (USDA) rationalisent les processus d'inspection tout en maintenant les normes de sécurité, ce qui permet aux transformateurs d'optimiser la planification de la production et de réduire les coûts opérationnels. L'intégration de capteurs IoT et de systèmes de traçabilité par chaîne de blocs renforce les capacités de traçabilité, soutenant à la fois la conformité réglementaire et le positionnement de marques haut de gamme en fournissant aux consommateurs des informations détaillées sur la provenance des produits.

Tendance à la premiumisation et aux produits à étiquette claire

La tendance à la premiumisation modifie fondamentalement les structures de marges dans l'ensemble du marché de la viande de porc transformée, les consommateurs manifestant une disposition durable à payer des prix plus élevés pour des produits conformes à leurs valeurs en matière de santé et d'éthique. L'initiative de repositionnement de marque de Coleman All Natural Meats en 2024, mettant en avant la race Heritage Duroc et le positionnement « Toujours Naturel depuis 1875 », témoigne de la reconnaissance par le secteur que les arguments d'étiquette claire peuvent justifier des primes de prix significatives. Les études consommateurs indiquent qu'une majorité d'acheteurs sont susceptibles de choisir des marques de bacon ou de porc frais spécifiquement étiquetées Heritage Duroc, ce qui suggère que le marketing axé sur la race peut différencier les produits dans des environnements de vente au détail de plus en plus concurrentiels. Par ailleurs, selon le Conseil international d'information sur l'alimentation, en 2023, environ 29 % des répondants aux États-Unis ont déclaré acheter régulièrement des aliments et boissons parce qu'ils sont étiquetés comme ayant des « ingrédients sains »[3]Source : Conseil international d'information sur l'alimentation, « Enquête sur l'alimentation et la santé 2023 », ific.org. La chaîne d'approvisionnement en ingrédients biologiques connaît des dynamiques favorables pour 2025, avec des augmentations de la production nationale de maïs et de soja biologiques qui stabilisent les coûts des intrants pour les transformateurs engagés dans la certification biologique. Cette amélioration du côté de l'offre permet aux transformateurs de maintenir des prix compétitifs sur les produits biologiques tout en préservant les primes de marge qui justifient les investissements dans les produits à étiquette claire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Strictes normes de sécurité alimentaire et conformité réglementaire | -0.4% | Ensemble de l'Amérique du Nord, avec des variations au niveau des États | Long terme (≥ 4 ans) |

| Concurrence des protéines alternatives | -0.3% | Marchés urbains américains, en expansion vers les zones périurbaines | Moyen terme (2-4 ans) |

| Préoccupations environnementales liées à la production porcine | -0.2% | Amérique du Nord, avec des variations réglementaires régionales | Long terme (≥ 4 ans) |

| Perception des consommateurs quant aux effets sur la santé de la viande transformée | -0.3% | Ensemble de l'Amérique du Nord, particulièrement dans les segments soucieux de leur santé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Strictes normes de sécurité alimentaire et conformité réglementaire

Les strictes exigences de sécurité alimentaire et de conformité réglementaire freinent le marché nord-américain de la viande de porc transformée en augmentant les coûts opérationnels, en pénalisant les acteurs de plus petite taille et en créant des barrières à l'accès au marché, malgré le renforcement de la confiance des consommateurs qu'elles induisent. Les coûts élevés de mise en conformité, notamment les investissements dans les protocoles d'assainissement, les technologies de traçabilité et les tests de détection des agents pathogènes, affectent de manière disproportionnée les transformateurs de taille modeste. Les exigences du Service d'inspection et de sécurité alimentaire (FSIS) du Département américain de l'Agriculture (USDA), telles que les programmes d'analyse des risques et de maîtrise des points critiques (HACCP), peuvent s'avérer complexes et coûteuses, limitant ainsi la compétitivité des petites entreprises. Une étude réalisée en 2023 a révélé que les transformateurs de viande de petite taille dans le Missouri étaient confrontés à des défis liés aux coûts de conformité élevés et au manque d'accès aux outils nécessaires, entravant leur impact sur les systèmes alimentaires locaux. Les évolutions politiques, telles que des règles plus strictes en matière d'étiquetage ou de méthodes de transformation, créent une incertitude réglementaire susceptible de décourager les investissements et le développement de produits. Les délais d'approbation réglementaire pour les nouveaux ingrédients ou formulations ralentissent également l'innovation. Par exemple, un document de consultation de la FDA datant de 2025 sur les cellules adipeuses de porc cultivées met en évidence la surveillance requise pour les produits nouveaux, indiquant de futurs obstacles pour les nouvelles méthodes. Si les grandes entreprises peuvent absorber ces coûts, elles restent néanmoins exposées aux risques liés aux rappels de produits potentiels, susceptibles de nuire à leur réputation et à leur rentabilité. Les audits réglementaires et les rappels de produits constituent des menaces permanentes nécessitant une surveillance continue et des investissements en matière de conformité. Malgré ces contraintes, la conformité est indispensable pour maintenir la confiance des consommateurs, bien que sa nature rigoureuse demeure un frein persistant pour le marché.

Concurrence des protéines alternatives

La concurrence croissante des protéines alternatives, notamment les options d'origine végétale, cultivées et à base d'insectes, constitue un frein important pour le marché nord-américain de la viande de porc transformée. Cette concurrence découle de l'évolution des consommateurs vers des choix alimentaires plus sains, durables et éthiques. Des enquêtes révèlent une prise de conscience croissante des alternatives d'origine végétale, dont l'attrait est renforcé par des améliorations de goût et de texture, ainsi qu'un nombre croissant de flexitariens consommant moins de viande. Les fabricants répondent en élargissant leur offre de protéines alternatives. Par exemple, en mai 2024, Roquette Frères a lancé un isolat de protéine de fève pour les substituts de viande en Amérique du Nord, tandis que Prime Roots a étendu ses charcuteries à base de mycélium au Canada en avril 2025. Le secteur de la viande cultivée gagne également du terrain, la FDA et le Département américain de l'Agriculture (USDA) ayant approuvé en 2025 la production et la vente de graisse de porc cultivée par Mission Barns, soutenu par des associations sectorielles telles qu'AMPS Innovation. Ces évolutions soulignent la compétitivité croissante des alternatives, remettant directement en cause les produits à base de porc transformé traditionnels. Les initiatives gouvernementales, bien que ne limitant pas directement le porc, créent un environnement réglementaire favorable aux alternatives. Par exemple, les subventions accordées par le Département américain de l'Agriculture (USDA) en juillet 2024 aux transformateurs visaient à renforcer la chaîne d'approvisionnement alimentaire et à élargir les options alimentaires, y compris les alternatives. Si les protéines alternatives sont confrontées à des défis en matière de coût, d'échelle de production et d'acceptation par les consommateurs, les progrès et investissements continus améliorent leur pénétration du marché. Ce paysage dynamique oblige les producteurs de viande de porc transformée à innover et à défendre leur position sur le marché face à des concurrents en constante évolution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les saucisses dominent grâce à l'innovation et à leur polyvalence

Les segments des saucisses pour le petit-déjeuner et le dîner affichent une résilience remarquable malgré les vents contraires généraux touchant les viandes transformées, les saucisses captant 32,21 % de la part de marché en 2025 grâce à un positionnement stratégique sur de multiples occasions de consommation. La force du segment tient à la capacité des transformateurs à introduire des profils de saveurs internationaux et des ingrédients haut de gamme qui génèrent des marges plus élevées tout en préservant un attrait large auprès des consommateurs. Les segments du bacon et du jambon connaissent une croissance accélérée à un TCAC de 4,94 % jusqu'en 2031, portée par des solutions d'emballage innovantes telles que le bacon épais prêt à passer au four de Hormel, qui élimine le nettoyage tout en garantissant des résultats de cuisson homogènes.

La charcuterie et les viandes froides bénéficient de la reprise du secteur de la restauration hors domicile et de la consommation accrue de sandwichs, tandis que les conserves et produits en conserve maintiennent une demande stable grâce aux tendances de préparation aux situations d'urgence et aux avantages en termes de longue durée de conservation. Les autres produits transformés, notamment les articles de spécialité tels que les bâtonnets de viande et le porc haché aromatisé, captent de la croissance grâce à un positionnement haut de gamme et à des arguments d'étiquette claire qui séduisent les consommateurs soucieux de leur santé à la recherche d'options protéinées pratiques. La croissance du secteur des aliments de spécialité aux États-Unis crée des opportunités pour les transformateurs capables de développer des combinaisons de saveurs originales et des variétés ethniques authentiques, qui commandent des prix premium tant dans les circuits de vente au détail que de restauration hors domicile.

Par nature : la progression du biologique remet en cause la domination du conventionnel

La viande de porc transformée conventionnelle maintient une part de marché dominante de 84,40 % en 2025, reflet des préférences établies des consommateurs et de la sensibilité au prix dans les circuits de vente au détail grand public. Cependant, les alternatives biologiques progressent à un TCAC de 5,12 % jusqu'en 2031, soutenues par des dynamiques favorables du côté des coûts des ingrédients et par la disposition croissante des consommateurs à payer des primes pour des produits à étiquette claire. La trajectoire de croissance du segment biologique bénéficie d'augmentations de la production nationale de céréales fourragères biologiques, qui modèrent les coûts des intrants tout en préservant les primes de marge qui justifient les investissements dans la certification biologique.

Les transformateurs adoptant un positionnement biologique mettent en avant les programmes d'élevage Heritage Duroc et les systèmes de production en plein air qui soutiennent des prix premium tout en différenciant leurs produits des alternatives conventionnelles. L'initiative de repositionnement de marque de Coleman All Natural Meats illustre la manière dont les transformateurs peuvent s'appuyer sur des arguments d'authenticité historique pour étayer un positionnement biologique, les études consommateurs indiquant une forte préférence pour les marques qui associent récit patrimonial et normes modernes d'étiquette claire. L'expansion du segment biologique génère des investissements dans la chaîne d'approvisionnement en installations de transformation spécialisées et en systèmes de certification qui soutiennent le développement à long terme du marché au-delà des taux de croissance actuels.

Par canal de distribution : les circuits de détail progressent malgré la domination des circuits hors domicile

Les canaux de distribution hors domicile représentent 45,35 % de la part de marché en 2025, reflétant la consommation substantielle de viande de porc transformée par le secteur de la restauration hors domicile dans les hôtels, restaurants et établissements de restauration collective. Cependant, les circuits de vente au détail progressent plus rapidement à un TCAC de 4,65 % jusqu'en 2031, portés par la préférence des consommateurs pour des expériences premium à domicile et l'intégration des services de kits repas. Les supermarchés et hypermarchés bénéficient d'une allocation accrue d'espace de rayon aux produits à base de porc transformé haut de gamme, tandis que les supérettes captent de la croissance grâce aux applications de petit-déjeuner et de snacking à emporter, tirant parti des avantages de la portabilité de la viande de porc transformée.

Les épiceries spécialisées en viande connaissent un regain d'intérêt des consommateurs, qui recherchent des produits artisanaux et un service personnalisé différenciant leur expérience d'achat des commerces de détail grand public. Le paysage de la distribution évolue grâce à des partenariats en circuit direct vers le consommateur, illustrés par l'expansion de ButcherBox dans les entrepôts BJ's Wholesale Club avec des offres de protéines mixtes qui introduisent la viande de porc transformée haut de gamme auprès de nouveaux segments de consommateurs. L'intégration du commerce électronique permet aux transformateurs d'atteindre directement les consommateurs tout en maintenant leurs relations avec les détaillants, créant des modèles de distribution hybrides qui soutiennent à la fois la croissance des volumes et l'expansion des marges grâce à la réduction des coûts d'intermédiation.

Analyse géographique

En 2025, les États-Unis détiennent une part dominante de 87,85 % du marché nord-américain de la viande de porc transformée, témoignant de leur vaste population et de leurs habitudes ancrées favorisant la consommation de viandes transformées à chaque repas. Le marché américain est le théâtre d'une vague de consolidation, illustrée par la perspective d'une introduction en Bourse de Smithfield Foods et les acquisitions stratégiques de JBS, intensifiant l'arène concurrentielle. Fort d'installations de transformation à la pointe de la technologie et de réseaux de distribution robustes, le marché américain équilibre habilement les offres haut de gamme et la maîtrise des coûts, permettant des adaptations rapides à l'évolution des goûts des consommateurs sans compromettre la compétitivité des prix sur des gammes de produits diversifiées.

Le Canada se profile comme l'acteur à la croissance la plus rapide de la région, avec un TCAC de 4,68 % jusqu'en 2031. Cette croissance est alimentée par la refonte stratégique de Maple Leaf Foods et le renforcement de ses capacités d'exportation, grâce à la création d'une division porcine dédiée. Les transformateurs canadiens, tirant parti d'avantages commerciaux favorables et de bénéfices liés à la devise, assistent non seulement à une progression de la consommation intérieure, mais étendent également leurs exportations, notamment vers les marchés asiatiques friands de porc nord-américain de qualité supérieure. L'essor du porc canadien, notamment dans les niches privilégiant le bien-être animal et la durabilité environnementale, souligne son positionnement réussi en tant qu'alternative haut de gamme à ses homologues américains, séduisant les consommateurs soucieux de leur santé.

Le Mexique se trouve à l'orée d'une opportunité significative dans le paysage nord-américain. Les données du Département américain de l'Agriculture (USDA) révèlent un appétit croissant pour le porc au Mexique, mais la production nationale ne satisfait que 48 % de cette demande, ouvrant la voie aux importations en provenance de fournisseurs américains et canadiens. Ce marché en plein essor est porté par l'urbanisation et la hausse des revenus, qui favorisent tous deux la commodité des aliments transformés. Les accords commerciaux facilitent en outre les transactions transfrontalières de porc. À mesure que les consommateurs mexicains gravitent de plus en plus vers des produits à base de porc transformé haut de gamme et de marque, une opportunité en or s'offre aux producteurs nord-américains. En adaptant leurs offres aux palais locaux tout en maintenant des normes de qualité élevées, ils peuvent commander une prime sur les produits nationaux.

Paysage concurrentiel

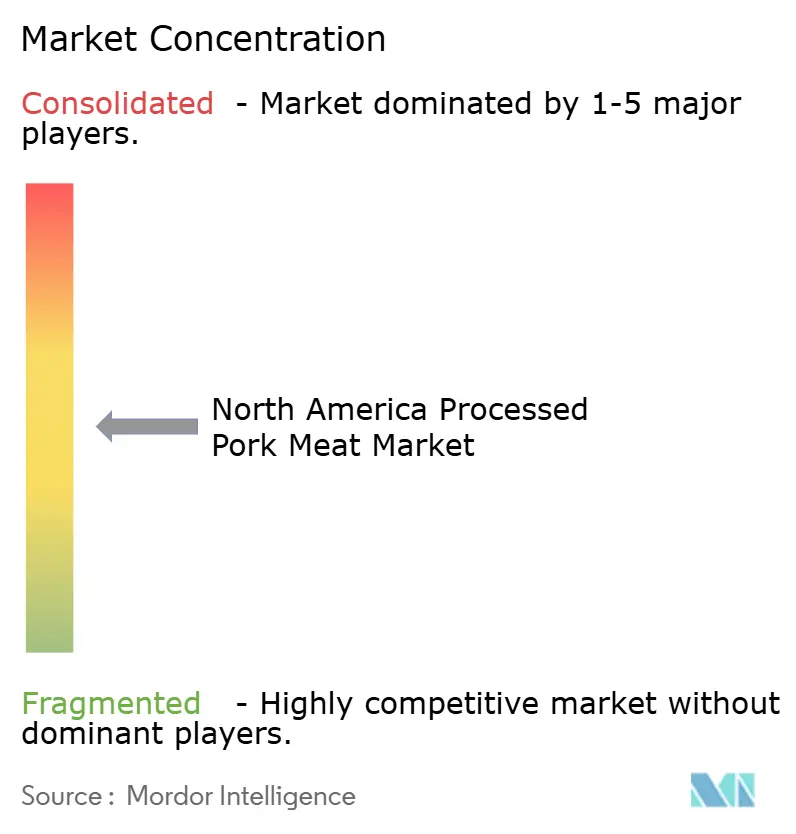

Le marché nord-américain de la viande de porc transformée est modérément fragmenté, avec des acteurs majeurs tels que Tyson Foods, Hormel Foods et Smithfield Foods qui reconfigurent le marché nord-américain de la viande de porc transformée, en s'appuyant sur des acquisitions stratégiques, l'innovation produit et l'optimisation de la chaîne d'approvisionnement pour se forger un avantage concurrentiel. Ces géants du secteur multiplient les produits à valeur ajoutée, répondant à l'appétit croissant des consommateurs pour des options haut de gamme, pratiques et soucieuses de la santé. Par exemple, Hormel Foods n'a pas seulement revu la marque Hormel® pepperoni avec de nouveaux emballages et saveurs pour renforcer l'engagement des consommateurs, mais a également élargi sa gamme de plats préparés. Début 2025, Hormel a poursuivi l'évolution de sa marque, mettant en avant la commodité avec sa gamme Hormel Black Label Oven-Ready. L'acquisition stratégique par Cargill de deux usines de viande prête à l'emploi auprès d'Infinity Meat Solutions en février 2024 illustre la réorientation du secteur vers des offres de protéines pratiques, renforçant la gamme de bœuf et de porc conditionné de Cargill pour les détaillants.

Les stratégies d'expansion reconfigurent le paysage concurrentiel, les entreprises investissant massivement dans leurs installations de production pour augmenter leurs capacités. Tyson Foods a célébré en 2025 de solides performances dans son segment Porc, attribuant ce succès à l'amélioration de l'efficacité opérationnelle. Parallèlement, Smithfield Foods concentre ses efforts sur sa division des viandes conditionnées, visant la croissance des ventes et des bénéfices, comme en témoignent ses perspectives optimistes pour l'exercice 2025. Les engagements en matière de durabilité et d'intégrité de la chaîne d'approvisionnement influencent en outre les dynamiques du marché.

Illustration concrète : en 2025, Maple Leaf Foods scinde sa division porcine pour en faire une entité publique nouvellement créée, Canada Packers Inc., garantissant que la nouvelle entité reste dédiée à un approvisionnement en porc durable. En essence, le marché est une tapisserie d'innovation incessante, de recherche d'efficacité opérationnelle, d'expansions stratégiques et d'une réactivité aiguisée aux désirs évolutifs des consommateurs pour la commodité, la qualité et des produits axés sur la santé.

Leaders du secteur nord-américain de la viande de porc transformée

JBS SA

Tyson Foods Inc.

WH Group Limited

Hormel Foods

Maple Leaf Foods

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Prairie Fresh, une marque de Seaboard Foods, a lancé en mars 2025 une nouvelle gamme de produits à base de porc haché pour répondre à la demande des consommateurs. Les nouvelles offres comprennent Prairie Fresh Ground Pork et Prairie Fresh Pork Sausage, élargissant la gamme de produits de l'entreprise et proposant aux clients du commerce de détail des options plus polyvalentes et pratiques pour la cuisine à domicile.

- Janvier 2025 : Hormel Foods a lancé Hormel Natural Choice Sandwich Pepperoni sur le marché de détail. Ce produit s'inscrit dans les efforts continus de l'entreprise d'innover au sein du segment des viandes transformées, en proposant une option haut de gamme et pratique pour les sandwichs et les en-cas.

- Avril 2024 : Applegate Farms a lancé Applegate Naturals Fully Cooked Sunday Bacon. Ce produit a été lancé en tant qu'option de bacon précuit conçue pour une commodité et une saveur accrues. Il a élargi la gamme de bacons populaires de l'entreprise et répondu aux attentes des consommateurs recherchant des ingrédients rapides et faciles à utiliser pour le petit-déjeuner ou les sandwichs.

- Avril 2024 : La marque HERDEZ de Hormel a étendu sa gamme de plats réfrigérés mexicains avec de nouvelles saveurs. La gamme comprend

Al Pastor Seasoned Shredded Pork with Sauce

, offrant aux consommateurs une option de repas pratique, prête à chauffer, inspirée de la cuisine mexicaine populaire.

Périmètre du rapport sur le marché nord-américain de la viande de porc transformée

Les circuits de détail et les circuits hors domicile sont couverts en tant que segments par canal de distribution. Le Canada, le Mexique et les États-Unis sont couverts en tant que segments par pays.| Saucisses |

| Bacon et jambon |

| Charcuterie et viandes froides |

| Conserves et produits en conserve |

| Autres produits transformés |

| Conventionnel |

| Biologique |

| Circuits hors domicile | Hôtels |

| Restaurants | |

| Restauration collective | |

| Circuits de détail | Supermarchés et hypermarchés |

| Supérettes | |

| Épiceries spécialisées en viande | |

| Autres circuits de distribution de détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

| Par type de produit | Saucisses | |

| Bacon et jambon | ||

| Charcuterie et viandes froides | ||

| Conserves et produits en conserve | ||

| Autres produits transformés | ||

| Par nature | Conventionnel | |

| Biologique | ||

| Par canal de distribution | Circuits hors domicile | Hôtels |

| Restaurants | ||

| Restauration collective | ||

| Circuits de détail | Supermarchés et hypermarchés | |

| Supérettes | ||

| Épiceries spécialisées en viande | ||

| Autres circuits de distribution de détail | ||

| Par zone géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Définition du marché

- Viande - La viande est définie comme la chair ou d'autres parties comestibles d'un animal utilisées comme aliment. L'utilisation finale du secteur de la viande est exclusivement la consommation humaine. La viande est généralement achetée dans des points de vente au détail pour être cuisinée et consommée à domicile. Dans le cadre du marché étudié, seule la viande non cuite a été prise en compte. Celle-ci peut être transformée sous diverses formes, couvertes sous la forme « Transformée ». Les autres achats de viande s'effectuent par la consommation de viande dans des établissements de restauration hors domicile (restaurants, hôtels, restauration collective, etc.).

- Autres viandes - Le segment des autres viandes comprend la viande de chameau, de cheval, de lapin, etc. Il s'agit de types de viande moins couramment consommés, mais qui sont néanmoins présents dans certaines parties du monde. Bien que faisant partie de la viande rouge, nous avons considéré ces types de viande séparément pour une meilleure compréhension du marché.

- Viande de volaille - La viande de volaille, également appelée viande blanche, provient d'oiseaux élevés commercialement ou domestiquement pour la consommation humaine. Elle comprend le poulet, la dinde, les canards et les oies.

- Viande rouge - La viande rouge présente généralement une couleur rouge lorsqu'elle est crue et une couleur foncée lorsqu'elle est cuite. Elle inclut toute viande provenant de mammifères, tels que le bœuf, l'agneau, le porc, la chèvre, le veau et le mouton.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système japonais de classement du bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible, et la note numérique concerne le persillage du bœuf, la couleur et l'éclat de la chair, sa texture et sa couleur, son lustre et la qualité de la graisse. A5 est la note maximale que peut obtenir le bœuf wagyu. |

| Abattoir | C'est un autre nom pour un abattoir et désigne le local utilisé pour ou en lien avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie de nécrose hépatopancréatique aiguë (AHPND) | Il s'agit d'une maladie affectant les crevettes, caractérisée par une mortalité élevée, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant l'ensemencement des bassins d'élevage. |

| Fièvre porcine africaine (FPA) | Il s'agit d'une maladie virale hautement contagieuse des porcs, causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon | Il s'agit de l'une des plus petites espèces de thon, présente dans six stocks distincts connus à l'échelle mondiale dans les océans Atlantique, Pacifique et Indien, ainsi qu'en mer Méditerranée. |

| Bœuf Angus | Il s'agit de bœuf provenant d'une race bovine spécifique originaire d'Écosse. Il nécessite une certification de l'Association américaine Angus pour recevoir le label qualité « Certified Angus Beef ». |

| Bacon | Il s'agit de viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Black Angus | Il s'agit de bœuf provenant d'une race de vaches à robe noire sans cornes. |

| Bologne (saucisson) | Il s'agit d'un saucisson fumé italien préparé à base de viande, généralement de grande taille et fabriqué à partir de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | Il s'agit d'un trouble neurologique progressif du bétail résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Désigne un type de saucisse allemande préparée à base de porc, de bœuf ou de veau. |

| BRC | Consortium britannique du commerce de détail |

| Poitrine | Il s'agit d'une découpe de viande provenant de la poitrine ou de la partie inférieure de la poitrine du bœuf ou du veau. La poitrine de bœuf est l'une des neuf découpes primaires du bœuf. |

| Poulet de chair | Désigne tout poulet (Gallus domesticus) élevé spécifiquement pour la production de viande. |

| Boisseau | Il s'agit d'une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg |

| Carcasse | Désigne le corps habillé d'un animal de boucherie à partir duquel les bouchers découpent la viande. |

| ACIA | Agence canadienne d'inspection des aliments |

| Filet de poulet | Désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Steak de paleron | Désigne une découpe de bœuf faisant partie du paleron, une large section de viande provenant de l'épaule d'une vache. |

| Bœuf en saumure | Désigne de la poitrine de bœuf saumurée et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de quintal, il s'agit d'une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg |

| Pilon | Désigne une cuisse de poulet sans le haut de cuisse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique du Département américain de l'Agriculture (USDA) |

| Brebis | Il s'agit d'une brebis adulte. |

| FDA | Administration américaine des aliments et des médicaments |

| Filet mignon | Il s'agit d'une découpe de viande prélevée à l'extrémité la plus étroite du filet. |

| Steak de flanc | Il s'agit d'une découpe de steak de bœuf prélevée sur le flanc, situé en avant du quartier arrière d'une vache. |

| Restauration hors domicile | Désigne la partie du secteur alimentaire qui comprend les entreprises, établissements et sociétés qui préparent des repas en dehors du domicile. Elle inclut les restaurants, les cantines scolaires et hospitalières, les activités de restauration collective, ainsi que de nombreux autres formats. |

| Fourrage | Désigne les aliments pour animaux. |

| Jarret avant | Il s'agit de la partie supérieure de l'avant-bras du bétail. |

| Frankfurter | Également connu sous le nom de frankfurter ou Würstchen, il s'agit d'un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection et de sécurité alimentaire |

| FSSAI | Autorité indienne de sécurité et de normes alimentaires |

| Gésier | Désigne un organe présent dans le tube digestif des oiseaux. Il est également appelé estomac mécanique de l'oiseau. |

| Gluten | Il s'agit d'une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | Il s'agit de bœuf provenant de bovins nourris avec un régime alimentaire supplémenté en soja, maïs et autres additifs. Les bovins nourris aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour accélérer leur engraissement. |

| Bœuf nourri à l'herbe | Il s'agit de bœuf provenant de bovins n'ayant été nourris qu'avec de l'herbe. |

| Jambon | Désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, restaurants et cafés |

| Viande séchée (jerky) | Il s'agit de viande maigre parée, découpée en lanières et séchée (déshydratée) pour prévenir l'altération. |

| Bœuf de Kobe | Il s'agit d'un bœuf wagyu spécifiquement issu de la race Kuroge Washu de vaches au Japon. Pour être classifié comme bœuf de Kobe, la vache doit être née, élevée et abattue dans la préfecture de Hyōgo, dans la ville de Kobe, au Japon. |

| Saucisse de foie (liverwurst) | Il s'agit d'un type de saucisse allemande préparée à base de foie de bœuf ou de porc. |

| Longe | Désigne les flancs entre les côtes inférieures et le bassin, ainsi que la partie inférieure du dos d'une vache. |

| Mortadelle | Il s'agit d'une grande saucisse ou charcuterie italienne préparée à partir de porc finement haché ou haché et séché à la chaleur, incorporant au moins 15 % de petits cubes de graisse de porc. |

| Pastrami | Désigne un bœuf très assaisonné et fumé, généralement servi en fines tranches. |

| Pepperoni | Il s'agit d'une variété américaine de salami épicé préparé à partir de viande saumurée. |

| Plat de côtes | Désigne une découpe de quartier avant provenant du ventre d'une vache, juste en dessous de la côte. |

| Syndrome dysgénésique et respiratoire porcin (SDRP) | Il s'agit d'une maladie affectant les porcs, entraînant des défaillances reproductives en fin de gestation et de graves pneumonies chez les porcelets nouveau-nés. |

| Découpes primaires | Désigne les sections principales de la carcasse. |

| Quorn | Il s'agit d'un produit de substitution de la viande préparé à base de mycoprotéine, dans lequel la culture fongique est séchée et mélangée à de l'albumine d'œuf ou à de la protéine de pomme de terre servant de liant, puis ajustée en texture et pressée sous différentes formes. |

| Prêt à cuisiner (PAC) | Désigne les produits alimentaires comprenant tous les ingrédients, nécessitant une préparation ou une cuisson selon les instructions indiquées sur l'emballage. |

| Prêt à consommer (PAC) | Désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant consommation. |

| Emballage rétortable | Il s'agit d'un procédé d'emballage aseptique des aliments dans lequel les aliments sont conditionnés dans une poche ou une boîte métallique, scellés, puis chauffés à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Steak de ronde | Désigne un steak de bœuf provenant de la cuisse arrière de la vache. |

| Steak de rumsteck | Désigne une découpe de bœuf provenant de la séparation entre la cuisse et l'échine. |

| Salami | Il s'agit d'une saucisse saumurée composée de viande fermentée et séchée à l'air. |

| Graisse saturée | Il s'agit d'un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme nuisible à la santé. |

| Saucisse | Il s'agit d'un produit carné à base de viande finement hachée et assaisonnée, pouvant être fraîche, fumée ou marinée, généralement enveloppée dans un boyau. |

| Pétoncle | Il s'agit d'un mollusque bivalve comestible pourvu d'une coquille côtelée en deux parties. |

| Seitan | Il s'agit d'un substitut de viande d'origine végétale fabriqué à partir de gluten de blé. |

| Borne en libre-service | Désigne un système de point de vente (PDV) en libre-service permettant aux clients de passer et de régler leurs commandes eux-mêmes aux bornes, offrant un service entièrement sans contact et sans friction. |

| Surlonge | Il s'agit d'une découpe de bœuf provenant des parties inférieures et latérales du dos d'une vache. |

| Surimi | Il s'agit d'une pâte préparée à partir de poisson désossé. |

| Filet | Désigne une découpe de bœuf correspondant à l'ensemble du muscle du filet d'une vache. |

| Crevette tigre | Désigne une grande variété de crevettes des océans Indien et Pacifique. |

| Acide gras trans | Également appelés acides gras trans-insaturés ou acides gras trans, il s'agit d'un type de graisse insaturée présente naturellement en petites quantités dans la viande. |

| Crevette vannamei | Désigne des crevettes tropicales élevées dans des zones proches de l'équateur, généralement le long des côtes dans des bassins artificiels. |

| Bœuf wagyu | Il s'agit de bœuf provenant de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, réputés pour leur viande fortement persillée. |

| Zoosanitaire | Désigne ce qui concerne la propreté des animaux ou des produits d'origine animale. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques de marché disponibles. Par un processus itératif, les variables nécessaires aux prévisions de marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation n'est pas intégrée dans la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape cruciale, toutes les données de marché, variables et conclusions des analystes sont validées par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.