Taille et Part du Marché de la Colite Ulcéreuse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.02 Milliards de dollars |

| Taille du Marché (2031) | 13.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

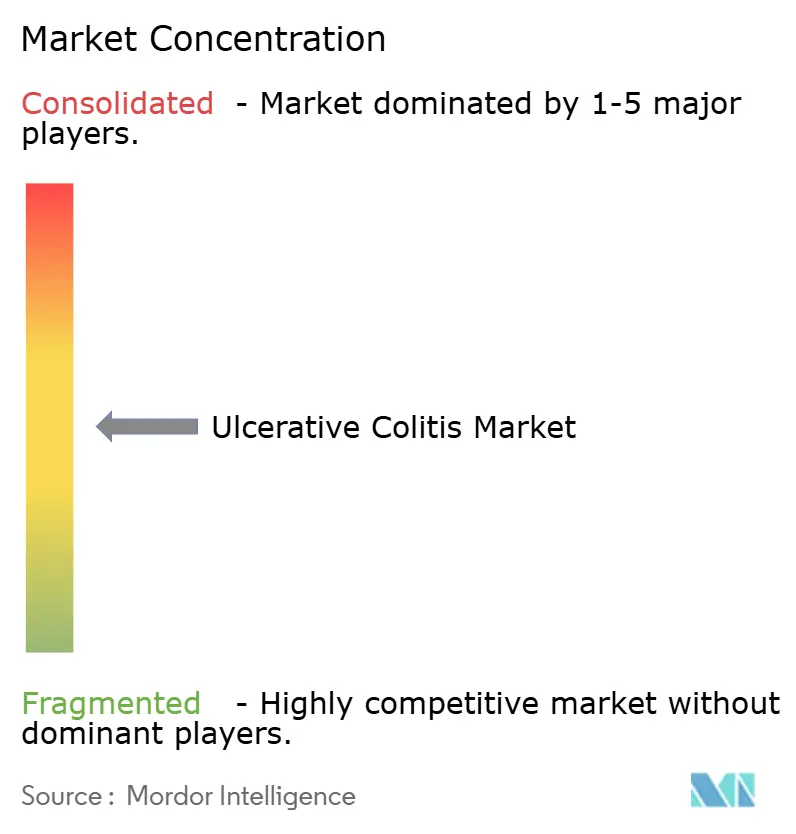

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Colite Ulcéreuse par Mordor Intelligence

La taille du marché de la colite ulcéreuse devrait croître de 10,56 milliards USD en 2025 à 11,02 milliards USD en 2026 et devrait atteindre 13,59 milliards USD d'ici 2031 à un TCAC de 4,31 % sur la période 2026-2031. Cette trajectoire régulière reflète un passage des blockbusters anti-TNF vieillissants vers des biosimilaires à prix compétitifs, même si les innovations IL-23 et S1P à prix premium connaissent une adoption rapide. Les agents anti-TNF conservent une large familiarité clinique, mais cèdent désormais du terrain aux inhibiteurs oraux de JAK à croissance rapide, qui élargissent le traitement aux contextes ambulatoires. Les formulations rectales gagnent en popularité car l'administration ciblée du médicament améliore la tolérance dans les maladies distales, tandis que les pharmacies hospitalières maintiennent leur rôle dominant grâce à la supervision spécialisée des biologiques en chaîne du froid. La croissance de la défense des droits des patients, l'élargissement des plafonds de remboursement aux États-Unis et les pics d'incidence en Asie-Pacifique créent de nouvelles opportunités de volume qui compensent partiellement la pression sur les prix dans les régions matures.

Principaux Enseignements du Rapport

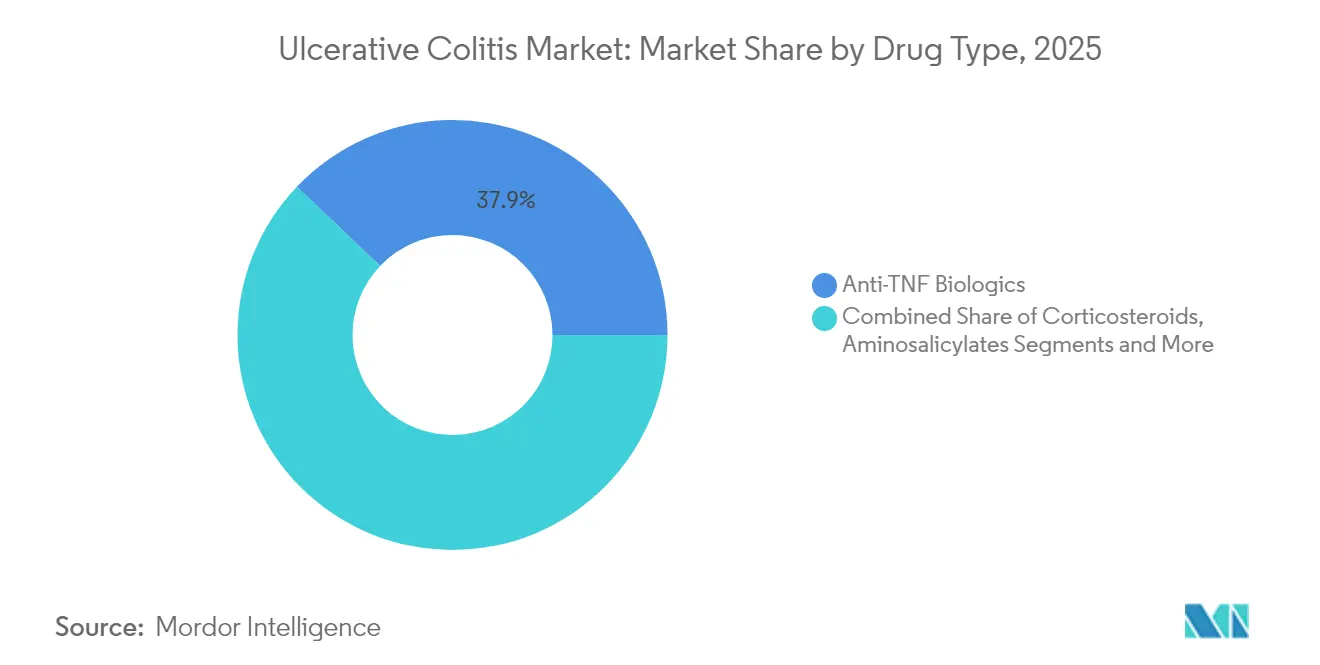

- Par classe de médicament, les biologiques anti-TNF ont dominé avec une part de revenus de 37,88 % en 2025 ; les inhibiteurs de JAK devraient progresser à un TCAC de 13,68 % jusqu'en 2031.

- Par type de maladie, la pancolite représentait une part de 30,10 % de la taille du marché de la colite ulcéreuse en 2025, tandis que la colite fulminante progresse à un TCAC de 8,41 % jusqu'en 2031.

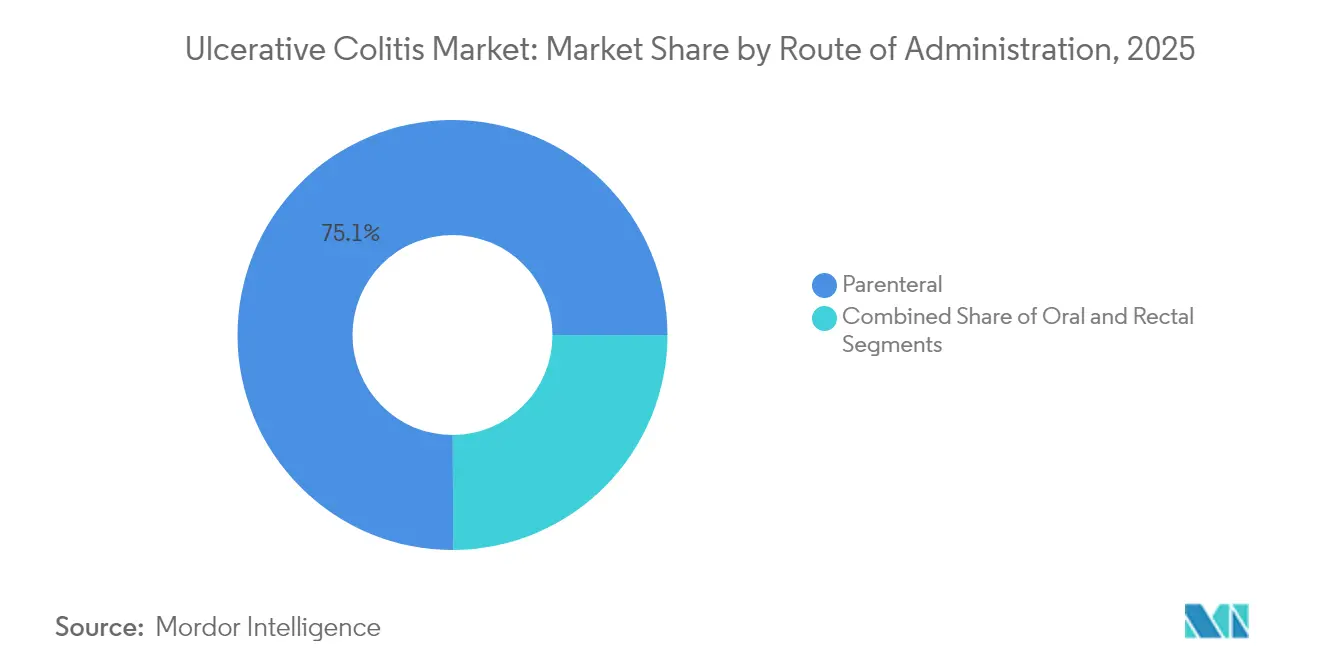

- Par voie d'administration, les produits parentéraux détenaient 75,05 % de la part du marché de la colite ulcéreuse en 2025 ; les formulations rectales affichent le TCAC le plus rapide à 8,12 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières contrôlaient 49,15 % des revenus en 2025, tandis que les pharmacies en ligne enregistrent le TCAC le plus élevé à 8,79 % jusqu'en 2031.

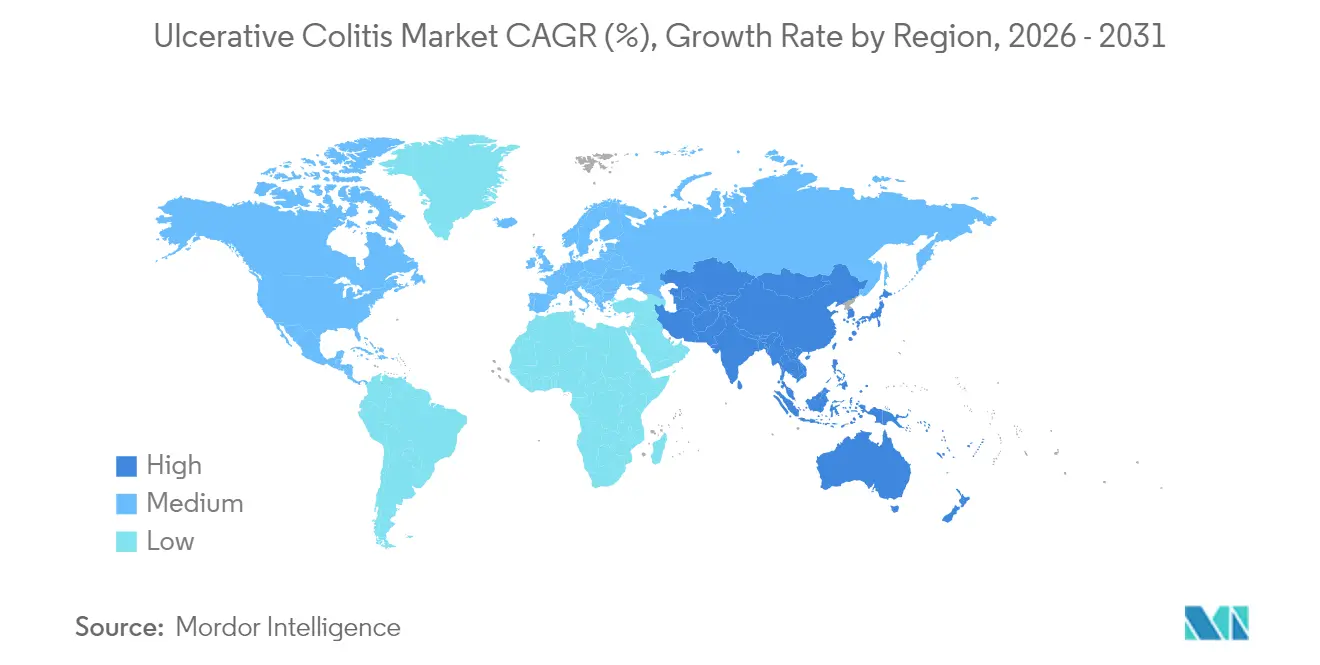

- Par géographie, l'Amérique du Nord représentait 43,25 % des revenus mondiaux de 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 7,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Colite Ulcéreuse

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation de l'incidence et de la prévalence mondiales de la colite ulcéreuse | +1.2% | Mondial, plus élevé en Asie-Pacifique | Moyen terme (2-4 ans) |

| Lancement continu de biologiques avancés et de médicaments à petites molécules | +1.8% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Expansion des programmes d'aide aux patients et de remboursement | +0.9% | Mondial, accent sur les marchés émergents | Moyen terme (2-4 ans) |

| Utilisation croissante de la télésanté et de la surveillance à distance dans la prise en charge des maladies inflammatoires de l'intestin | +0.6% | Amérique du Nord et UE, extension vers l'APAC | Long terme (≥ 4 ans) |

| Progrès rapides dans les thérapeutiques à base du microbiome | +0.7% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lancement Continu de Biologiques Avancés et de Médicaments à Petites Molécules

Les antagonistes de l'IL-23 tels que Tremfya, Skyrizi et Omvoh ont capturé 10 % des prescriptions systémiques avancées en 12 mois, signalant l'ouverture des cliniciens à la diversification des mécanismes. Velsipity est devenu le premier modulateur S1P à obtenir l'approbation de la FDA, atteignant 26 % de rémission à 12 semaines contre 11 % pour le placebo, et renforçant l'attrait commercial des solutions orales à prise quotidienne[1]Agence Européenne des Médicaments, "Velsipity," Ema.europa.eu. Takeda a triplé la production d'Entyvio dans son usine japonaise, démontrant la course des fabricants à sécuriser les capacités avant la croissance attendue de la demande. Johnson & Johnson a rapporté 63,5 % de réponse clinique lors des tests de Phase 2b de l'icotrokinra oral, soulignant la profondeur solide du pipeline. Collectivement, ces lancements élèvent les plafonds thérapeutiques, raccourcissent les séquences de traitement et élargissent le marché de la colite ulcéreuse en attirant des patients précédemment sous-traités.

Augmentation de l'Incidence et de la Prévalence Mondiales de la Colite Ulcéreuse

L'incidence en Asie-Pacifique a été multipliée par six en deux décennies avec l'émergence de l'occidentalisation alimentaire et des facteurs de stress urbains, poussant des pays à faible charge vers une parité avec les marchés occidentaux. La croissance démographique et le diagnostic précoce élargissent le bassin adressable, même si la prise en charge à vie allonge la durée du traitement. Les appareils connectés tels que l'Apple Watch et Fitbit peuvent signaler de manière préventive les poussées, permettant une intervention médicale plus précoce et réduisant le risque d'hospitalisation grave[2]Robert Hirten, "Les appareils connectés peuvent détecter et prédire les poussées de maladies inflammatoires de l'intestin," Sciencedaily.com. Les payeurs surveillent ces tendances épidémiologiques et technologiques pour affiner les stratégies de maîtrise des coûts, mais des charges de cas plus élevées se traduisent toujours par des volumes biologiques supplémentaires. La prévalence croissante élargit donc à la fois les opportunités de volume et le stress sur les ressources de santé, soutenant l'expansion à moyen terme du marché de la colite ulcéreuse.

Expansion des Programmes d'Aide aux Patients et de Remboursement

Les cartes de coparticipation des fabricants réduisent les coûts mensuels à 0 USD pour les patients américains éligibles, tandis que Medicare plafonnera l'exposition annuelle à la charge du patient à 2 000 USD à partir de 2025, réduisant les obstacles financiers. Les gouvernements des marchés émergents négocient également d'importantes réductions de prix des biologiques, illustrées par la moyenne annuelle de 18 428 USD en Colombie contre des factures américaines nettement plus élevées. Ces mesures élargissent l'adoption thérapeutique, stabilisant l'érosion des revenus due aux biosimilaires. Les programmes d'aide renforcent par ailleurs la fidélité à la marque, soutenant des flux d'unités réguliers via les canaux des pharmacies hospitalières et spécialisées qui ancrent le marché de la colite ulcéreuse.

Utilisation Croissante de la Télésanté et de la Surveillance à Distance dans la Prise en Charge des Maladies Inflammatoires de l'Intestin

L'intégration par la Cleveland Clinic de la plateforme d'intelligence artificielle d'Ayble Health combine nutrition, suivi comportemental et retour d'information en temps réel sur les symptômes pour maintenir la rémission en dehors des murs de la clinique. Les centres tertiaires allemands ont affiché une adhérence aux visites virtuelles de 91,3 %, prouvant que les modèles numériques peuvent égaler la continuité en personne. L'initiative d'échographie intestinale PRISM de Pfizer fournit une surveillance non invasive de la maladie qui aide à réduire la fréquence des coloscopies. Les systèmes d'intelligence artificielle tels qu'EndoBRAIN-UC prédisent les rechutes via des signaux de guérison vasculaire, permettant des ajustements proactifs des médicaments. La télésanté complète donc la capacité des médecins, élargit les points de contact et soutient le contrôle à long terme, augmentant indirectement les revenus liés à l'observance dans le marché de la colite ulcéreuse.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Événements indésirables graves et avertissements de sécurité limitant l'adoption | -1.4% | Mondial, plus strict dans l'UE et aux États-Unis | Court terme (≤ 2 ans) |

| Coûts de traitement élevés dans les économies émergentes | -0.8% | Asie-Pacifique, Amérique Latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Perte d'exclusivité pour les biologiques blockbusters entraînant une érosion des prix | -1.1% | Mondial, immédiat dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Événements Indésirables Graves et Avertissements de Sécurité Limitant l'Adoption

L'étude ORAL Surveillance a associé les inhibiteurs de JAK à une élévation des événements cardiovasculaires indésirables majeurs et des malignités, déclenchant des directives de la FDA pour réserver la classe aux échecs anti-TNF et incitant l'EMA à la prudence chez les patients à risque plus élevé. Les lignes directrices mises à jour mettent l'accent sur l'évaluation du rapport bénéfice-risque, le dépistage des infections et l'adaptation des doses, augmentant la charge de travail des médecins et ralentissant l'adoption initiale. Les données de l'EULAR ne montrent pas de pic général de cancer par rapport aux DMARDs biologiques, à l'exception des tumeurs kératinocytaires, mais les régulateurs restent vigilants. Une pharmacovigilance renforcée tempère donc les prescriptions à court terme malgré les avantages de commodité clinique.

Perte d'Exclusivité pour les Biologiques Blockbusters Entraînant une Érosion des Prix

Les brevets américains et européens de Stelara ont expiré début 2024, permettant le lancement de huit biosimilaires avec des remises allant jusqu'à 90 % et entraînant une baisse de revenus de 14,7 % en un an. Le statut d'interchangeabilité obtenu par Wezlana d'Amgen a accéléré les changements de formulaire, tandis que la loi sur la réduction de l'inflation de Medicare négociera de nouvelles réductions à partir de 2026. La compression des prix réduit la croissance absolue en dollars même si les volumes persistent, mettant à l'épreuve les revenus des marques et déplaçant l'attention vers de nouveaux actifs pour soutenir le marché de la colite ulcéreuse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Médicament : L'Innovation Orale Élargit les Options de Traitement

Les biologiques anti-TNF ont conservé leur leadership avec une part de 37,88 % en 2025, soutenue par une solide base de preuves et la familiarité des médecins. Cependant, la pression des biosimilaires et l'escalade thérapeutique motivée par la sécurité redirigent la croissance vers les inhibiteurs de JAK, qui affichent un TCAC de 13,68 % jusqu'en 2031. L'upadacitinib montre un début d'action rapide et une rémission durable, tandis que le tofacitinib conserve une position malgré les avertissements encadrés. La taille du marché de la colite ulcéreuse pour les inhibiteurs de JAK devrait augmenter fortement, car la commodité orale séduit à la fois les patients et les payeurs à la recherche de régimes à domicile.

Les antagonistes de l'IL-23 offrent une efficacité différenciée, permettant 10 % d'adoption systémique avancée en un an, et leur dosage moins fréquent cible des avantages en termes de qualité de vie. Les modulateurs S1P introduisent un blocage de l'émigration des lymphocytes de première classe, élargissant les options orales. Le védolizumab anti-intégrine maintient son attrait de sélectivité intestinale, tandis que les inhibiteurs de la calcineurine restent des agents de sauvetage de niche. La diversification des classes de médicaments illustre le pivot du secteur de la colite ulcéreuse vers la médecine de précision, où la sélection guidée par les biomarqueurs réduit les cohortes de répondeurs et maximise la valeur à vie par patient.

Par Type de Maladie : L'Innovation des Protocoles d'Urgence Façonne la Croissance

La pancolite a sécurisé 30,10 % des revenus de 2025, reflétant son atteinte colique étendue qui justifie une escalade biologique précoce et une thérapie combinée. La taille du marché de la colite ulcéreuse pour la pancolite s'élargira régulièrement avec les changements de lignes directrices approuvant l'initiation biologique proactive.

La colite fulminante, bien que cliniquement peu fréquente, affiche le TCAC le plus rapide à 8,41 % car les algorithmes de sauvetage mis à jour emploient des corticostéroïdes à haute dose, l'infliximab, la ciclosporine et les inhibiteurs de JAK en urgence pour différer la colectomie. Le consensus international de Delphi sur la conception des essais en phase aiguë sévère accélère le développement de nouveaux actifs, favorisant une demande hospitalière spécialisée. La présentation hétérogène de la maladie souligne pourquoi les entreprises proposent une gamme de portefeuilles, garantissant que chaque phénotype bénéficie d'un mécanisme optimisé.

Par Voie d'Administration : Les Préférences des Patients Entraînent des Changements

Les biologiques parentéraux ont capturé 75,05 % des revenus en 2025, car la maladie modérée à sévère nécessite toujours une administration intraveineuse ou sous-cutanée sous supervision clinique. Cependant, la commodité pour le patient et la prévalence des maladies distales stimulent l'adoption des mousses rectales, lavements et suppositoires, qui affichent un TCAC de 8,12 %. La part du marché de la colite ulcéreuse pour les options rectales augmente donc avec le regain d'intérêt pour l'optimisation des 5-aminosalicylates.

L'approbation par la FDA de l'Entyvio sous-cutané de Takeda étend la flexibilité des injections à domicile, alliant la puissance parentérale à la facilité d'auto-administration. La croissance du dosage oral découle des nouveaux actifs JAK et S1P qui s'adaptent aux modèles de supervision par télésanté. Les futurs actifs du pipeline ciblent l'administration colique à libération retardée ou les biologiques en micro-capsules, indiquant que l'innovation dans l'administration reste un facteur de différenciation essentiel dans le marché de la colite ulcéreuse.

Par Canal de Distribution : Les Voies Numériques Remodèlent l'Accès

Les pharmacies hospitalières contrôlaient 49,15 % de la valeur de 2025 en gérant les autorisations préalables, la chaîne du froid et les services de perfusion. Néanmoins, les réseaux spécialisés en ligne affichent un TCAC de 8,79 % en regroupant le soutien à la coparticipation, les rappels d'observance et la logistique à froid le jour même. La taille du marché de la colite ulcéreuse au sein des canaux en ligne s'élargira à mesure que les assureurs adoptent la commande par correspondance pour réduire les frais de dispensation.

Les chaînes de vente au détail maintiennent l'activité de renouvellement des médicaments oraux, mais pourraient perdre des parts si les centres spécialisés dominent les biologiques à haute valeur. Les fabricants s'associent désormais avec des pharmacies numériques pour précharger l'intégration des patients et la coordination infirmière, renforçant la fidélité à la marque. La livraison à domicile induite par la COVID-19 a normalisé l'accès à distance, accélérant un modèle omnicanal durable dans le secteur de la colite ulcéreuse.

Analyse Géographique

L'Amérique du Nord a conservé 43,25 % des revenus mondiaux en 2025 grâce à l'adoption précoce des biologiques, à une forte densité de spécialistes et à des plafonds de remboursement complets qui réduisent les coûts annuels des patients à 2 000 USD à partir de 2025. Les gastro-entérologues américains anticipent une croissance du volume à court terme pour Entyvio, Simponi et les biosimilaires de l'infliximab, maintenant une concurrence active tout en élargissant les bassins de patients traités. Les orientations pédiatriques de la FDA encouragent l'élargissement des essais, promettant de futures extensions d'indication et une expansion continue du marché de la colite ulcéreuse.

L'Asie-Pacifique enregistre un TCAC de 7,23 % jusqu'en 2031, l'incidence augmentant parallèlement au développement économique, aux dépenses de santé et aux campagnes de sensibilisation aux maladies inflammatoires de l'intestin. L'incidence standardisée selon l'âge en Chine est désormais de 2,1 pour 100 000 et en hausse, la priorité des payeurs favorisant toujours les voies rentables aux 5-aminosalicylates avant l'escalade biologique. Les gouvernements régionaux négocient des achats basés sur le volume pour élargir l'accès aux biologiques, tandis que les assureurs privés se multiplient dans les centres urbains, améliorant l'accessibilité financière pour les populations à revenus moyens. Ces vents favorables stimulent à la fois le volume et la valeur au sein du marché de la colite ulcéreuse.

L'Europe affiche une croissance stable mais modérée face à l'examen des évaluations des technologies de santé et au déploiement rapide des biosimilaires. L'EMA a approuvé quatre biosimilaires de l'ustekinumab en 2024, renforçant les réserves de remises qui élargissent l'accès mais compriment les revenus absolus. L'évaluation en cours de l'étrasimod par le NICE souligne des seuils stricts d'efficacité comparative avant l'adoption nationale. Malgré la pression, les marchés européens adoptent la diversité des mécanismes, maintenant un paysage équilibré qui offre une expansion prévisible, bien que modeste, pour le marché de la colite ulcéreuse.

Paysage Concurrentiel

Le marché de la colite ulcéreuse fonctionne comme un oligopole dynamique. AbbVie s'étend au-delà de l'épuisement de Humira grâce à l'indication de Skyrizi dans la colite ulcéreuse et à un accord de 1,56 milliard USD pour FG-M701, un anticorps anti-TL1A promettant moins de doses et une rémission plus profonde. Johnson & Johnson associe la pénétration rapide de Tremfya aux données orales prometteuses de l'icotrokinra tout en cherchant à atténuer l'érosion de Stelara par un séquençage géographique et des ajustements de formulation. L'acquisition de Prometheus par Merck pour 10,8 milliards USD injecte PRA023, offrant une synergie potentielle anti-TL1A de première classe.

La concurrence entre classes s'intensifie autour des IL-23, où les spécialistes du marketing poursuivent la commodité de dosage et les messages de sécurité plutôt que la réduction des prix. L'alliance de 1,5 milliard USD entre Sanofi et Teva pour le duvakitug encombre davantage la voie. L'échelle de fabrication devient critique ; Takeda a triplé la capacité d'Entyvio, tandis que Resilience s'est engagé à hauteur de 225 millions USD pour soutenir le remplissage et la finition biologiques par des tiers, assurant la fiabilité de l'approvisionnement. La conception de médicaments assistée par intelligence artificielle par Insilico Medicine annonce de futurs entrants qui pourraient comprimer les délais de découverte et diversifier les actifs oraux. Le positionnement concurrentiel combine désormais la vélocité du pipeline, la génération de données en vie réelle et le soutien intégré aux patients pour sécuriser une part durable dans le secteur de la colite ulcéreuse.

Leaders du Secteur de la Colite Ulcéreuse

Merck & Co., Inc.,

Novartis AG

Bausch Health Companies Inc.

Johnson & Johnson

AbbVie Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Johnson & Johnson a annoncé une réponse de 63,5 % en Phase 2b pour l'icotrokinra oral dans la colite ulcéreuse.

- Décembre 2024 : Teva et Sanofi ont rapporté une rémission de 47,8 % pour le duvakitug à haute dose dans l'étude de Phase IIb sur la colite ulcéreuse.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la colite ulcéreuse comme la valeur annuelle des médicaments sur ordonnance, des petites molécules et des biologiques, ainsi que des colectomies médicalement nécessaires et des frais hospitaliers associés, des frais de dispensation en pharmacie pour tous les groupes d'âge. Selon Mordor Intelligence, les revenus provenant des programmes d'aide aux patients et l'adoption des biosimilaires s'inscrivent dans ce périmètre.

Exclusion du périmètre : les kits de tests diagnostiques, les compléments en vente libre, les applications de bien-être et les dispositifs de surveillance portables sont hors périmètre.

Aperçu de la segmentation

- Par Type de Médicament

- Aminosalicylates

- Corticostéroïdes

- Immunosuppresseurs

- Biologiques Anti-TNF

- Biologiques Anti-Intégrine

- Inhibiteurs de JAK

- Modulateurs des Récepteurs S1P

- Inhibiteurs de la Calcineurine

- Autres Types de Médicaments

- Par Type de Maladie

- Proctite Ulcéreuse

- Proctosigmoïdite

- Colite du Côté Gauche

- Pancolite / Colite Universelle

- Colite Fulminante

- Par Voie d'Administration

- Orale

- Parentérale

- Rectale

- Par Canal de Distribution

- Pharmacies Hospitalières

- Pharmacies de Détail

- Pharmacies en Ligne

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Plusieurs discussions avec des gastro-entérologues, des pharmaciens hospitaliers, des payeurs et des responsables des achats en Amérique du Nord, en Europe et en Asie-Pacifique ont permis de clarifier les schémas posologiques réels, les remises sur les biosimilaires et les taux chirurgicaux émergents, nous permettant de consolider les hypothèses issues de la recherche documentaire.

Recherche documentaire

Nous avons commencé par les séries épidémiologiques de l'OMS, des CDC et de l'Organisation européenne de Crohn et Colite, puis nous les avons croisées avec les données d'importation de médicaments dans UN Comtrade et les listes de prix du NHS England et du NHI japonais. Les dépôts de documents des entreprises ont révélé les ventes de marques, tandis que des ressources payantes telles que D&B Hoovers et Dow Jones Factiva ont apporté des indices de revenus triangulants. Des revues à comité de lecture et des actualités pour investisseurs ont esquissé le calendrier du pipeline et les évolutions du mix thérapeutique. Les sources citées sont données à titre illustratif, et de nombreuses autres ont alimenté notre analyse documentaire.

Dimensionnement du marché et prévisions

Nous avons développé un modèle mixte descendant et ascendant qui convertit les cohortes de prévalence en nombre de patients traités et les multiplie par la dépense thérapeutique annuelle moyenne afin de reconstituer la demande de 2025. Les agrégations fournisseurs et les vérifications des prix par canal valident les totaux. La dérive de l'incidence, le passage des biologiques aux traitements oraux, les courbes de remise sur les biosimilaires, les évolutions de la durée de traitement et l'intensité du remboursement par les payeurs alimentent une régression multivariée avec superposition ARIMA qui étend la perspective jusqu'en 2030. Lorsque les ventes de marques sont masquées, nous imputons les valeurs à partir de proxies d'expédition et de divulgations du coût des marchandises.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance, des examens par les pairs et une validation par la direction. Les modèles sont actualisés chaque année, ou plus rapidement si les événements le justifient, et des mises à jour intermédiaires sont déclenchées lors d'approbations majeures ou de modifications de remboursement. Une vérification finale de cohérence précède la livraison.

Pourquoi la référence de Mordor sur la colite ulcéreuse est fiable

Les estimations publiées diffèrent car les équipes varient le périmètre, les répartitions par sévérité de la maladie et les seuils de taux de change. Mordor ancre sa référence dans le calcul des patients traités, maintient la devise à jour et la rafraîchit tous les douze mois, offrant aux clients un point médian équilibré et transparent.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,56 Md, 2025 | Mordor Intelligence | |

| 8,00 Md, 2024 | Global Consultancy A | Médicaments uniquement, FX fixe 2023 |

| 7,39 Md, 2024 | Trade Journal B | Cas légers uniquement, co-paiement uniforme |

Le chiffre de 8 milliards provient d'une perspective mondiale 2025. Le chiffre de 7,39 milliards est extrait d'un instantané commercial 2025. L'écart montre comment un périmètre plus étroit et une devise plus ancienne affaiblissent les totaux, tandis que nos variables rigoureuses fournissent une référence fiable pour les décisions stratégiques.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la colite ulcéreuse ?

Le marché était évalué à 11,02 milliards USD en 2026 et devrait atteindre 13,59 milliards USD d'ici 2031.

Quelle classe de médicaments connaît la croissance la plus rapide ?

Les inhibiteurs de JAK affichent le TCAC le plus élevé à 13,68 % entre 2026 et 2031, portés par la commodité orale et le contrôle rapide des symptômes.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'incidence a été multipliée par six, les dépenses de santé augmentent et les gouvernements améliorent l'accessibilité financière aux biologiques, soutenant un TCAC de 7,23 %.

Comment les expirations de brevets affecteront-elles les prix ?

Les biosimilaires de Stelara ont été lancés avec des remises allant jusqu'à 90 %, et une érosion similaire est attendue pour d'autres biologiques, comprimant les revenus des marques.

Quel rôle joue la télésanté dans la prise en charge de la colite ulcéreuse ?

Les plateformes virtuelles maintiennent une adhérence aux rendez-vous supérieure à 90 %, intègrent la surveillance des symptômes et soutiennent une intervention plus précoce, améliorant le contrôle à long terme de la maladie.

Dernière mise à jour de la page le: