Taille et part du marché des formules de nutrition entérale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.69 Milliards de dollars |

| Taille du Marché (2031) | 12.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des formules de nutrition entérale par Mordor Intelligence

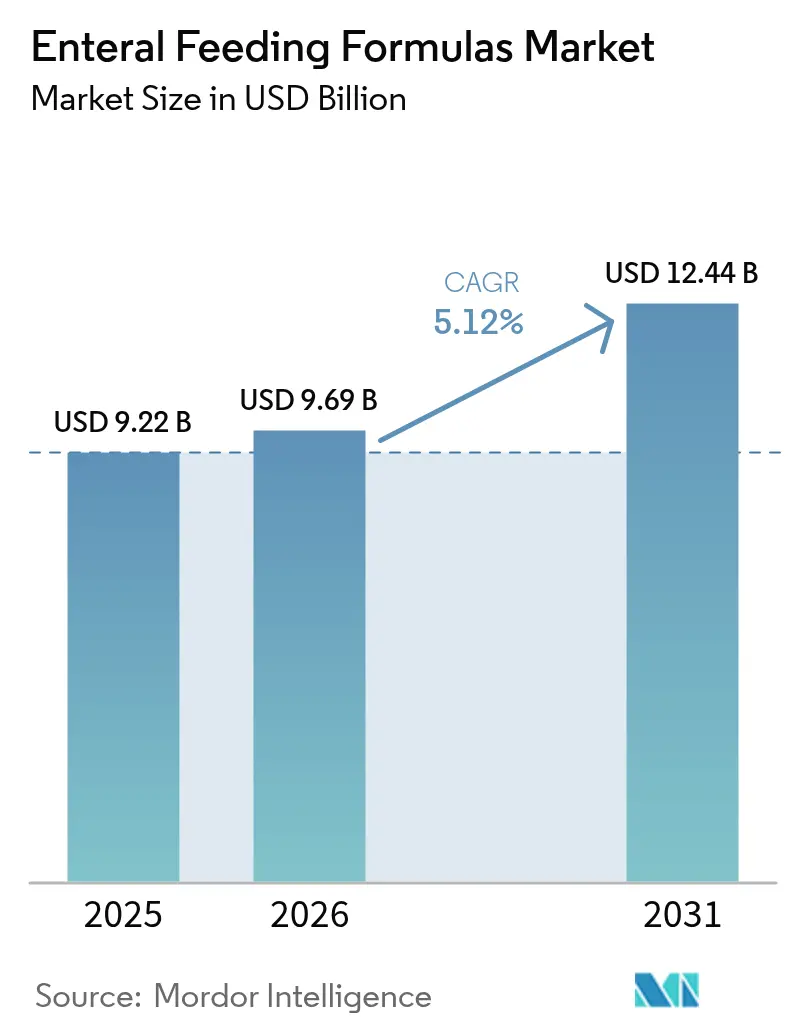

La taille du marché des formules de nutrition entérale devrait passer de 9,22 milliards USD en 2025 à 9,69 milliards USD en 2026 pour atteindre 12,44 milliards USD d'ici 2031, avec un CAGR de 5,12 % sur la période 2026-2031.

La demande est portée par le vieillissement démographique, le recours plus large à la nutrition entérale dans la prise en charge des maladies chroniques et le transfert progressif des régimes d'alimentation complexes des hôpitaux vers les domiciles. La préférence croissante pour les ingrédients à base d'aliments entiers, les avancées dans les systèmes de perfusion en circuit fermé et les modèles de remboursement qui récompensent les environnements de soins à moindre coût renforcent l'adoption. Parallèlement, les pompes portables dotées de connectivité sans fil abaissent les barrières techniques pour les aidants, et les programmes de paiement liés aux résultats orientent les prestataires vers des formules aux bénéfices cliniques prouvés. La différenciation concurrentielle est désormais centrée sur les compositions spécifiques aux maladies, les protéines d'origine végétale et les technologies de perfusion intelligentes qui réduisent les risques d'infection et de mauvaise connexion.

Points clés du rapport

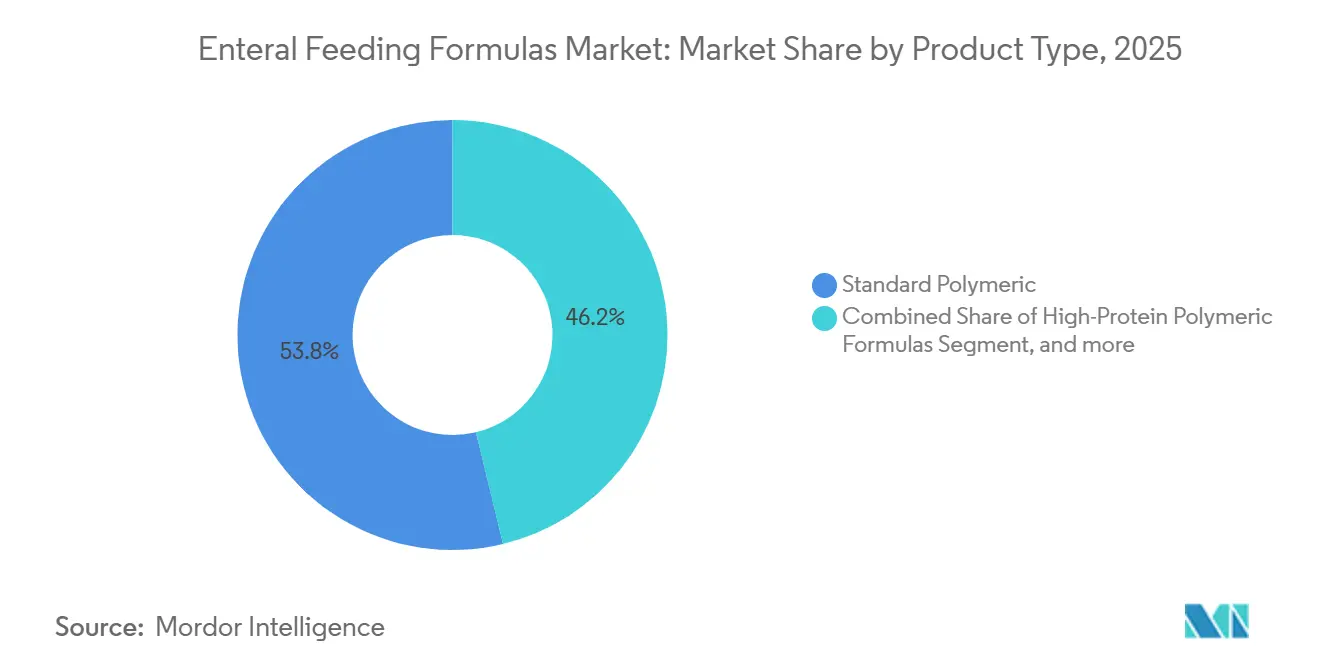

- Par type de produit, les formules polymériques standard ont dominé avec 53,78 % de la part de marché des formules de nutrition entérale en 2025 ; les produits à base d'aliments réels mixés devraient se développer à un CAGR de 7,54 % jusqu'en 2031.

- Par densité calorique, les mélanges isocaloriques ont capté 45,42 % de la taille du marché des formules de nutrition entérale en 2025, tandis que les variantes hypercaloriques progressent à un CAGR de 7,88 % sur la période 2026-2031.

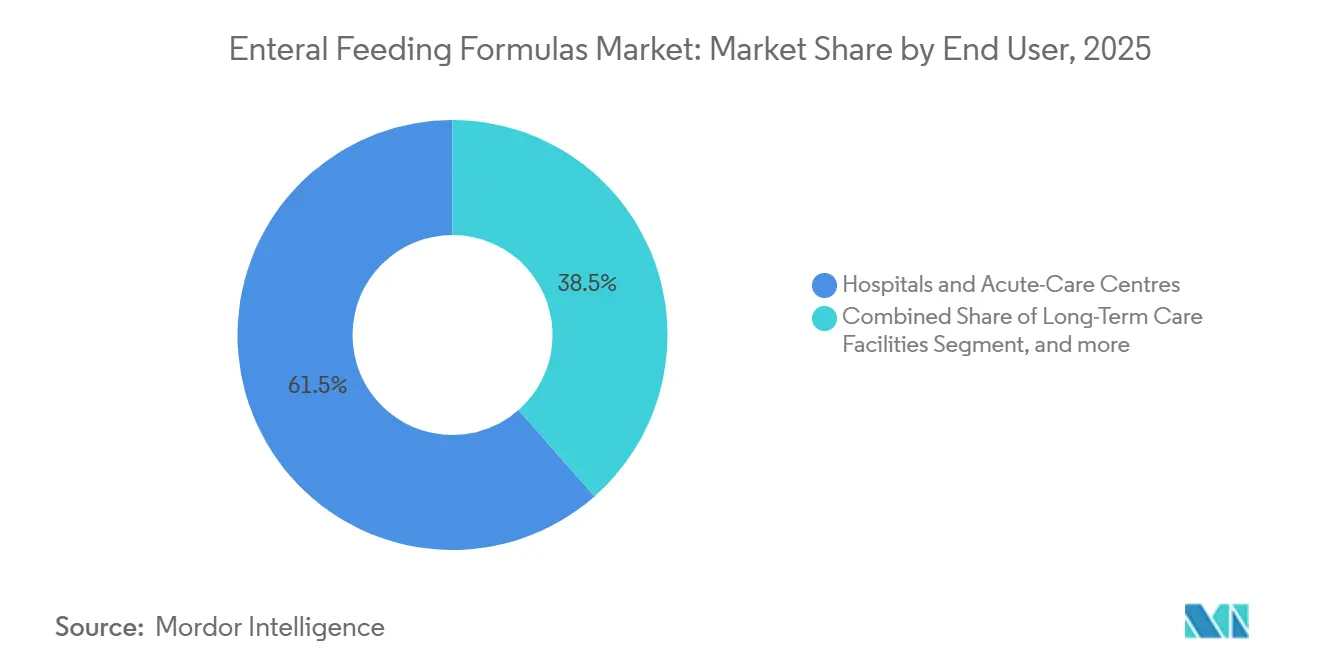

- Par utilisateur final, les hôpitaux et les centres de soins aigus détenaient 61,48 % de la part de marché des formules de nutrition entérale en 2025, tandis que la nutrition entérale à domicile devrait croître à un CAGR de 8,54 % jusqu'en 2031.

- Par groupe d'âge, les adultes représentaient 53,25 % de la consommation en 2025 et les formules pédiatriques progressent à un CAGR de 8,32 % jusqu'en 2031.

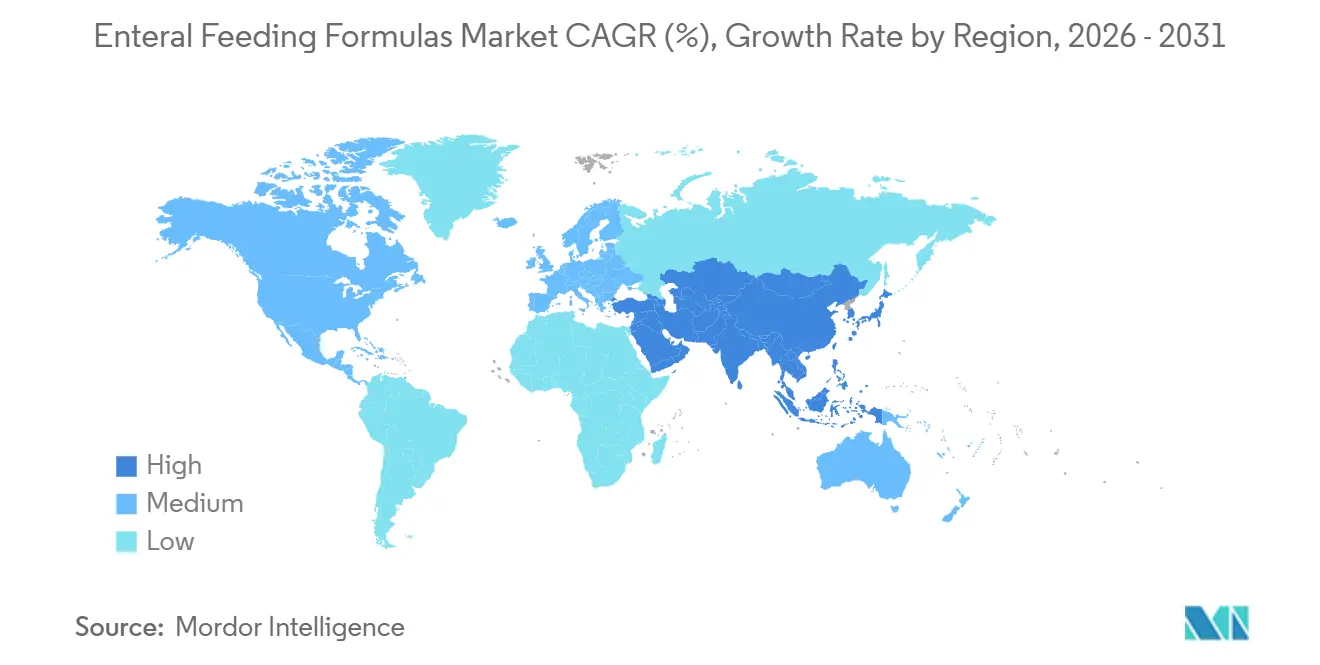

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 41,86 % en 2025 ; l'Asie-Pacifique devrait enregistrer un CAGR de 6,43 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des formules de nutrition entérale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques et liées à l'âge | +1.2% | Mondial, avec un impact aigu au Japon, en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Avantage de coût de la nutrition entérale par rapport à la nutrition parentérale | +0.9% | Mondial, en particulier en Amérique du Nord, en Europe et dans les marchés émergents de l'APAC | Moyen terme (2-4 ans) |

| Expansion de l'infrastructure des soins de santé à domicile | +1.0% | Amérique du Nord et Europe en tête, expansion vers l'APAC urbain et l'Amérique latine | Moyen terme (2-4 ans) |

| Avancées technologiques dans les pompes entérales et les systèmes en circuit fermé | +0.7% | Mondial, avec adoption précoce en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Innovation produit dans les formules spécifiques aux maladies et à haute teneur en protéines | +0.8% | Mondial, avec une adoption premium dans les marchés développés | Moyen terme (2-4 ans) |

| Adoption des soins basés sur la valeur et des modèles de remboursement liés aux résultats | +0.6% | Amérique du Nord et certains marchés européens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques et liées à l'âge

La population mondiale des personnes âgées de 70 ans et plus en 2024 était de 494,4 millions et s'accroît régulièrement à mesure que l'espérance de vie augmente et que la fécondité diminue[1]Nations Unies, "Perspectives de la population mondiale 2024," un.org. Les maladies chroniques telles que les accidents vasculaires cérébraux, la démence et le cancer altèrent fréquemment la déglutition ou augmentent les besoins métaboliques, rendant l'alimentation entérale à long terme indispensable. Le Japon illustre cette tendance, où les citoyens âgés de 65 ans et plus représentent 29,1 % de la population et la prévalence de la dysphagie dépasse 50 %. La Chine compte plus de 280 millions de personnes âgées de 60 ans et plus et investit dans des centres de soins gériatriques qui prescrivent régulièrement des formules à texture modifiée. À l'échelle mondiale, les maladies non transmissibles causent désormais 74 % des décès, renforçant la demande de formules nutritionnellement complètes qui réduisent les risques de complications.

Avantage de coût de la nutrition entérale par rapport à la nutrition parentérale

Les régimes entéraux délivrent des nutriments à un coût inférieur de 30 à 50 % par rapport à la thérapie parentérale, car ils évitent la préparation stérile et la nécessité d'un accès veineux central. Des méta-analyses montrent que l'alimentation par sonde précoce réduit les infections de la circulation sanguine de 40 % et raccourcit les séjours en soins intensifs de 2,3 jours, économisant entre 8 000 et 12 000 USD par patient. En 2025, les Centers for Medicare & Medicaid Services des États-Unis ont élargi les paiements groupés qui récompensent les hôpitaux déployant des protocoles entéraux rentables[2]Centers for Medicare & Medicaid Services, "Paiements groupés pour l'amélioration des soins," cms.gov. Les systèmes de santé émergents en Amérique latine et en Asie-Pacifique adoptent également l'alimentation par sonde pour réduire les dépenses globales de traitement.

Expansion de l'infrastructure des soins de santé à domicile

La nutrition entérale à domicile croît à 8,54 % grâce aux pompes légères et à la surveillance par télémédecine qui permettent aux aidants d'administrer les alimentations en toute sécurité en dehors des hôpitaux. La partie B de Medicare aux États-Unis couvre les formules et les fournitures pour les utilisateurs permanents de sonde d'alimentation, encourageant une sortie plus précoce. Les payeurs européens en Allemagne, en France et au Royaume-Uni ont élargi le remboursement des soins à domicile, tandis que l'assurance soins de longue durée du Japon subventionne les fournitures pour les personnes âgées. Des essais cliniques confirment que les programmes à domicile réduisent les taux d'infection et diminuent les coûts totaux de soins d'environ 40 % par rapport aux établissements de soins de longue durée.

Avancées technologiques dans les pompes entérales et les systèmes en circuit fermé

Les connecteurs ENFit obligatoires conformément à la norme ISO 80369-3 minimisent les mauvaises connexions qui causaient auparavant des préjudices graves. La directive de la FDA publiée en 2024 a accéléré l'adoption, déclenchant une demande de remplacement des équipements anciens. Les systèmes en circuit fermé ont réduit la contamination bactérienne de 60 % dans des études multicentriques, tandis que les pompes intelligentes notifient les utilisateurs des occlusions en temps réel, allégeant la charge de travail infirmière.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Remboursement variable et couverture d'assurance à l'échelle mondiale | -0.8% | APAC émergent, MEA, Amérique latine ; variabilité au niveau des États en Amérique du Nord | Moyen terme (2-4 ans) |

| Complications cliniques telles que la pneumonie par aspiration et l'intolérance gastro-intestinale | -0.5% | Mondial, incidence plus élevée dans les milieux de soins aigus et de soins de longue durée | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement pour les intrants en macronutriments de qualité médicale | -0.4% | Mondial, plus aigu là où les importations de protéines laitières dominent | Moyen terme (2-4 ans) |

| Preuves cliniques limitées pour les formules émergentes à base de plantes et mixées | -0.3% | Amérique du Nord et Europe dans un premier temps, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Remboursement variable et couverture d'assurance à l'échelle mondiale

La couverture varie considérablement selon les pays et les assureurs, limitant l'accès dans les régions sensibles aux prix. Les politiques Medicaid aux États-Unis varient selon les États, nécessitant parfois une autorisation préalable qui retarde la thérapie. En Inde, le programme Ayushman Bharat exclut la nutrition entérale, obligeant de nombreuses familles à financer elles-mêmes les soins[3]Gouvernement de l'Inde, "Avantages du programme Ayushman Bharat," india.gov.in. Les coûts à la charge des patients peuvent dépasser 50 % du revenu annuel des ménages dans plusieurs marchés d'Amérique latine, limitant ainsi l'adoption des mélanges premium spécifiques aux maladies.

Complications cliniques telles que la pneumonie par aspiration et l'intolérance gastro-intestinale

Les pneumonies par aspiration surviennent chez 5 à 15 % des patients alimentés par sonde et présentent une mortalité pouvant atteindre 65 %, ce qui incite à une initiation prudente, notamment chez les patients ventilés ou présentant des troubles neurologiques. L'intolérance gastro-intestinale — diarrhée, constipation, ballonnements — touche jusqu'à 30 % des bénéficiaires et entraîne souvent des interruptions d'alimentation. Bien que les formules mixées et enrichies en fibres améliorent la tolérance, les prix plus élevés et le remboursement inégal freinent la substitution généralisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formules à base d'aliments entiers redéfinissent la domination des formules synthétiques

Les mélanges polymériques standard contrôlaient 53,78 % des revenus de 2025, reflétant une large familiarité clinique et un statut de paiement favorable. Pourtant, le marché des formules de nutrition entérale évolue à mesure que les options à base d'aliments réels mixés affichent un CAGR de 7,54 %, portées par des preuves d'une meilleure régularité intestinale et la préférence des aidants pour des ingrédients reconnaissables. Les gammes à haute teneur en protéines destinées aux patients en oncologie et en soins intensifs sont en hausse, tandis que les variantes semi-élémentaires à base de peptides et les variantes élémentaires à base d'acides aminés sont utilisées pour les cas de malabsorption ou d'allergie sévère. Les innovations spécifiques aux maladies, notamment les formules pour le diabète et les maladies rénales, commandent des prix premium grâce à des bénéfices métaboliques validés. Les acteurs à base de plantes tels que Kate Farms gagnent des parts en remplaçant les protéines laitières par des isolats de pois, renforçant la perception que les compositions légères en allergènes réduisent l'intolérance.

Un sous-ensemble croissant de produits immunomodulateurs enrichis en arginine et en oméga-3 démontre 30 % moins d'infections postopératoires, les rendant attractifs malgré des coûts unitaires plus élevés. Ces évolutions soulignent une réorientation plus large du marché des formules de nutrition entérale vers des formulations différenciées qui répondent simultanément à la tolérance, au contrôle métabolique et aux préférences des patients.

Par densité calorique : les mélanges hypercaloriques répondent aux contraintes de volume

Les offres isocaloriques à 1,0 kcal/ml détenaient 45,42 % des revenus du segment en 2025, mais les formats hypercaloriques à 1,2-1,5 kcal/ml affichent un CAGR de 7,88 % alors que les cliniciens cherchent à atteindre les objectifs énergétiques chez les patients à restriction hydrique. Les produits très caloriques au-dessus de 2,0 kcal/ml restent de niche en raison des problèmes de viscosité pouvant obstruer les pompes. Les fabricants réduisent l'osmolalité pour limiter la diarrhée, élargissant ainsi l'acceptation. Cette concentration sur la nutrition concentrée s'aligne avec des séjours hospitaliers plus courts et des patients hospitalisés plus malades qui nécessitent une recharge rapide, renforçant les perspectives de croissance des mélanges denses sur le marché des formules de nutrition entérale.

Par utilisateur final : les environnements à domicile connaissent la croissance la plus rapide

Les hôpitaux représentaient 61,48 % de la demande de 2025, mais les programmes entéraux à domicile se développent à 8,54 % alors que les payeurs mettent l'accent sur des soins post-hospitaliers rentables. Les systèmes en circuit fermé, combinés à des pompes légères compatibles Bluetooth, autonomisent les aidants non professionnels, et le remboursement de la télémédecine permet aux diététiciens d'ajuster les régimes à distance. Les établissements de soins de longue durée restent des acheteurs réguliers de produits gériatriques pour la dysphagie, mais le volume incrémental le plus élevé jusqu'en 2031 proviendra des environnements à domicile, soulignant comment le secteur des formules de nutrition entérale se rapproche des patients.

Par groupe d'âge : le segment pédiatrique mène la croissance

Les adultes dominaient la consommation à 53,25 % en 2025, reflétant la prévalence du cancer et des traumatismes, mais les formules pédiatriques enregistrent la hausse la plus rapide avec un CAGR de 8,32 %. La nutrition entérale exclusive induit une rémission chez jusqu'à 80 % des cas pédiatriques de maladie de Crohn, tandis que les alimentations néonatales pour les nourrissons prématurés réduisent le risque d'entérocolite nécrosante. Des marques telles que Nestlé Compleat Pediatric, qui mélangent des ingrédients à base d'aliments entiers, ont amélioré la tolérance, accélérant davantage l'élan sur le marché des formules de nutrition entérale.

Analyse géographique

L'Amérique du Nord a généré 41,86 % des revenus mondiaux en 2025 grâce à la couverture de la partie B de Medicare, aux réseaux de soins à domicile avancés et aux modèles de paiement basés sur la valeur qui pénalisent les réadmissions. Le Canada présente des variations au niveau des provinces, tandis que la croissance du Mexique dépend des investissements des hôpitaux publics et de l'adoption des assurances privées.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 6,43 %. La société super-vieillissante du Japon et l'assurance nationale de soins de longue durée soutiennent une demande soutenue de formules à haute densité nutritive. La feuille de route Chine en bonne santé 2030 élargit les offres de nutrition médicale dans les établissements tertiaires et communautaires. Les hôpitaux privés urbains de l'Inde sont des adopteurs précoces, mais les coûts élevés à la charge des patients freinent encore la pénétration rurale.

L'Europe bénéficie de systèmes de santé nationaux complets qui remboursent les alimentations hospitalières et à domicile. L'Allemagne négocie les tarifs via les caisses maladie, la France couvre 100 % pour les maladies chroniques, et le Royaume-Uni utilise des formulaires qui favorisent de plus en plus les mélanges rentables. Les pays d'Europe du Sud élargissent les programmes de soutien à domicile pour soulager la pression sur les patients hospitalisés.

Paysage concurrentiel

Abbott, Fresenius Kabi et Nestlé Health Science ancrent un secteur modérément consolidé, s'appuyant sur de larges portefeuilles, des installations de fabrication mondiales et des ensembles de données cliniques pour répondre aux critères de remboursement. Le chiffre d'affaires nutrition d'Abbott a atteint 8,3 milliards USD en 2023, porté par Ensure et Glucerna. Fresenius Kabi combine la force du canal hospitalier avec de nouveaux lancements de systèmes en circuit fermé approuvés par la FDA, tandis que Nestlé a ajouté des filiales à base de plantes et à étiquette propre pour répondre aux goûts évolutifs des consommateurs.

Des perturbateurs tels que Kate Farms et Real Food Blends se taillent des niches grâce aux protéines végétales et aux recettes mixées. Un financement investisseur de 200 millions USD positionne Kate Farms pour une expansion internationale. Danone et Baxter se concentrent respectivement sur les innovations immunomodulatrices et hypercaloriques, visant des revendications d'efficacité différenciées qui résonnent dans les environnements de remboursement liés aux résultats. L'avantage technologique — poches en circuit fermé, conformité ENFit, tubulures antimicrobiennes et intégration de pompes intelligentes — est un champ de bataille croissant sur le marché des formules de nutrition entérale.

Leaders du secteur des formules de nutrition entérale

Abbott Laboratories

Nestle SA

Reckitt Benckiser Group plc. (Mead Johnson)

Danone S.A.

Fresenius SE & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Alcresta Therapeutics, Inc., l'une des principales entreprises en phase commerciale axée sur le développement et la commercialisation de nouveaux produits à base d'enzymes, a annoncé que la Food and Drug Administration (FDA) des États-Unis a approuvé l'utilisation élargie de RELiZORB pour inclure désormais les patients de tous âges, y compris les nouveau-nés et les nourrissons.

- Janvier 2025 : Otsuka Pharmaceutical Factory, Inc. a lancé « ENOSOLID Semi-Solid for Enteral Use ». Ce produit est une formule de nutrition entérique semi-solide qui contient de manière appropriée les principaux nutriments, vitamines et oligo-éléments basés sur le schéma typique d'apport nutritionnel japonais.

Portée du rapport mondial sur le marché des formules de nutrition entérale

Selon la portée du rapport, la nutrition entérale désigne l'administration d'une alimentation nutritionnellement complète contenant des protéines, des glucides, des lipides, de l'eau, des minéraux et des vitamines directement dans l'estomac, le duodénum ou le jéjunum.

Le rapport sur le marché des formules de nutrition entérale est segmenté par type de produit (polymériques standard, polymériques à haute teneur en protéines, à base de peptides, élémentaires, spécifiques aux maladies, immunomodulateurs et mixés), densité calorique (faible énergie, isocaloriques, hypercaloriques et très haute calorie), utilisateur final (hôpitaux, soins de longue durée, nutrition entérale à domicile et cliniques ambulatoires), groupe d'âge (nouveau-nés, pédiatrie, adultes et gériatrie) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient & Afrique et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Formules polymériques standard |

| Formules polymériques à haute teneur en protéines |

| Formules à base de peptides / semi-élémentaires |

| Formules élémentaires (acides aminés) |

| Formules spécifiques aux maladies |

| Formules immunomodulatrices / synbiotiques |

| Formules mixées à base d'aliments réels |

| Faible énergie (< 1,0 kcal/ml) |

| Isocaloriques (≈ 1,0 kcal/ml) |

| Hypercaloriques (1,2–1,5 kcal/ml) |

| Très haute calorie (≥ 2,0 kcal/ml) |

| Hôpitaux et centres de soins aigus |

| Établissements de soins de longue durée |

| Nutrition entérale à domicile (NED) |

| Cliniques ambulatoires |

| Nouveau-nés (0-28 jours) |

| Pédiatrie (1 mois–17 ans) |

| Adultes (18-64 ans) |

| Gériatrie (≥ 65 ans) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Formules polymériques standard | |

| Formules polymériques à haute teneur en protéines | ||

| Formules à base de peptides / semi-élémentaires | ||

| Formules élémentaires (acides aminés) | ||

| Formules spécifiques aux maladies | ||

| Formules immunomodulatrices / synbiotiques | ||

| Formules mixées à base d'aliments réels | ||

| Par densité calorique | Faible énergie (< 1,0 kcal/ml) | |

| Isocaloriques (≈ 1,0 kcal/ml) | ||

| Hypercaloriques (1,2–1,5 kcal/ml) | ||

| Très haute calorie (≥ 2,0 kcal/ml) | ||

| Par utilisateur final | Hôpitaux et centres de soins aigus | |

| Établissements de soins de longue durée | ||

| Nutrition entérale à domicile (NED) | ||

| Cliniques ambulatoires | ||

| Par groupe d'âge | Nouveau-nés (0-28 jours) | |

| Pédiatrie (1 mois–17 ans) | ||

| Adultes (18-64 ans) | ||

| Gériatrie (≥ 65 ans) | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des formules de nutrition entérale d'ici 2031 ?

Il est prévu qu'il atteigne 12,44 milliards USD, reflétant un CAGR de 5,12 % de 2026 à 2031.

Quel segment connaît la croissance la plus rapide par utilisateur final ?

La nutrition entérale à domicile progresse à 8,54 % par an, les payeurs transférant les soins vers des environnements moins coûteux et les pompes portables facilitant l'administration.

Pourquoi les mélanges hypercaloriques gagnent-ils en popularité ?

Les cliniciens utilisent des formules à 1,2-1,5 kcal/ml pour atteindre les objectifs énergétiques chez les patients à restriction hydrique ou en état critique, entraînant un CAGR de 7,88 % jusqu'en 2031.

Quelles entreprises dominent le secteur ?

Abbott, Fresenius Kabi et Nestlé Health Science représentent collectivement la plus grande part mondiale, soutenus par de larges portefeuilles et des données cliniques.

Qu'est-ce qui stimule la croissance en Asie-Pacifique ?

Le vieillissement démographique rapide au Japon et en Chine, ainsi que l'élargissement de la couverture des soins de santé, sous-tendent les perspectives de CAGR de 6,43 % de la région.

Dernière mise à jour de la page le: