Taille et part du marché du traitement des hémorragies gastro-intestinales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

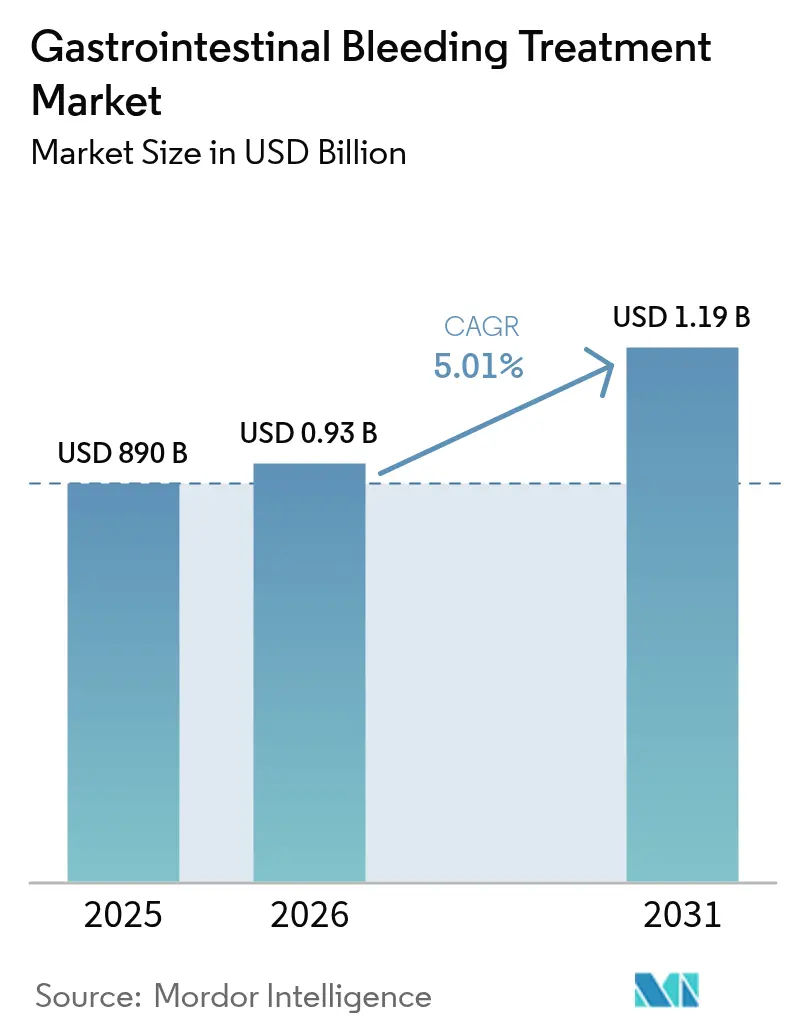

| Taille du Marché (2026) | 0.93 Milliards de dollars |

| Taille du Marché (2031) | 1.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.01% CAGR |

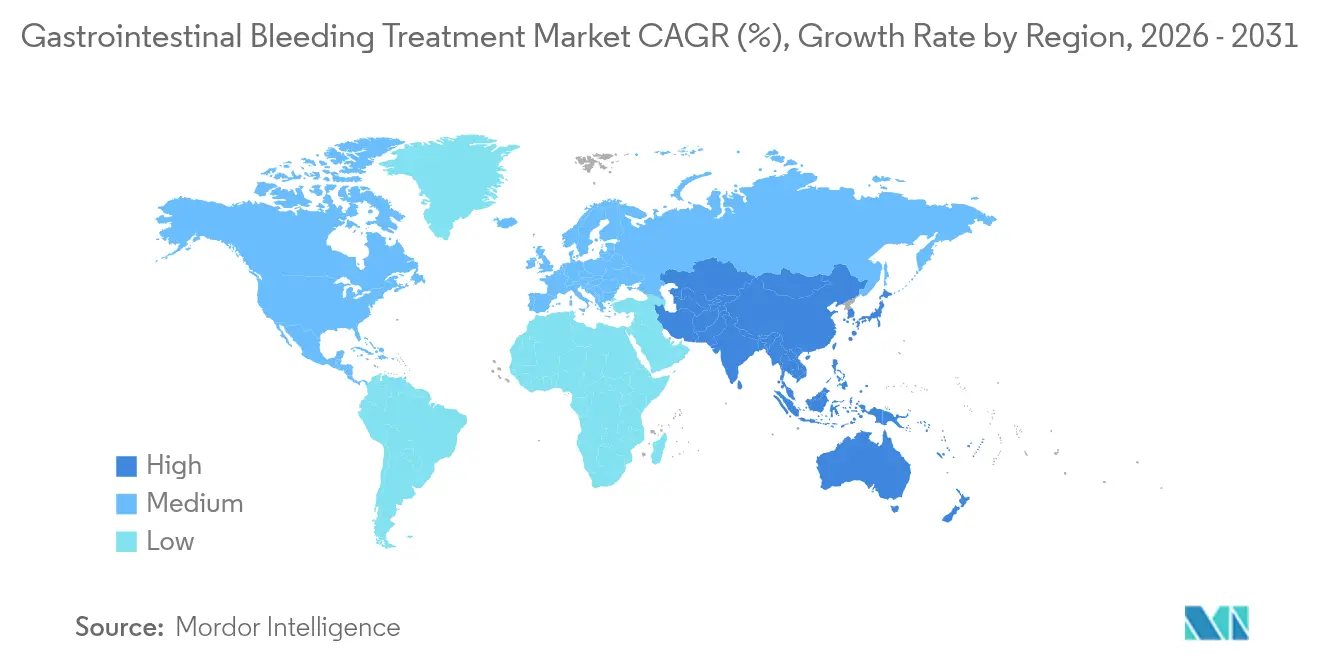

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

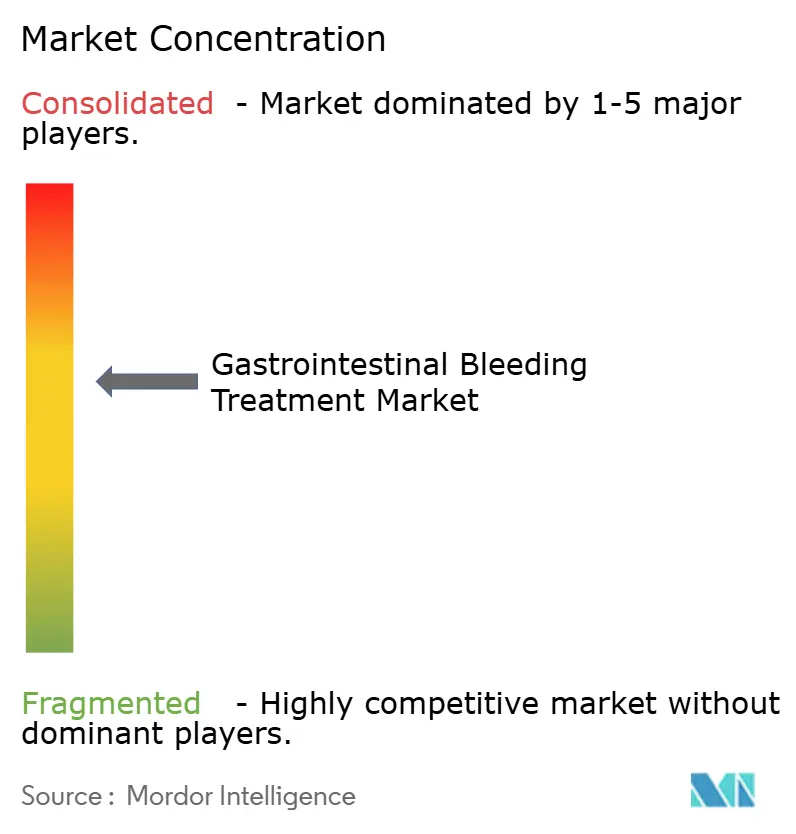

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement des hémorragies gastro-intestinales par Mordor Intelligence

La taille du marché du traitement des hémorragies gastro-intestinales en 2026 est estimée à 934,59 millions USD, en progression par rapport à la valeur de 2025 de 890 millions USD, avec des projections pour 2031 indiquant 1,19 milliard USD, soit une croissance à un CAGR de 5,01 % sur la période 2026-2031. La dynamique est portée par la hausse constante des cas complexes d'hémorragies gastro-intestinales supérieures, l'adoption plus large de l'hémostase mini-invasive et un environnement de remboursement qui récompense les technologies capables de réduire les durées d'hospitalisation. Les hôpitaux restent le cœur des dépenses, mais les centres chirurgicaux ambulatoires (CCA) attirent les investissements car Medicare rembourse désormais une liste élargie de procédures endoscopiques, permettant aux sites ambulatoires de capter des revenus qui relevaient autrefois des soins hospitaliers. Les clips mécaniques endoscopiques dominent encore les volumes de procédures, mais les sprays hémostatiques topiques, l'endoscopie par capsule et les outils de stratification du risque assistés par intelligence artificielle constituent les niches à la croissance la plus rapide. Sur le plan régional, l'Amérique du Nord ancre la demande, tandis que l'Asie-Pacifique affiche la croissance incrémentale la plus élevée à mesure que les hôpitaux équipent de nouvelles salles d'endoscopie et forment des spécialistes.

Principaux enseignements du rapport

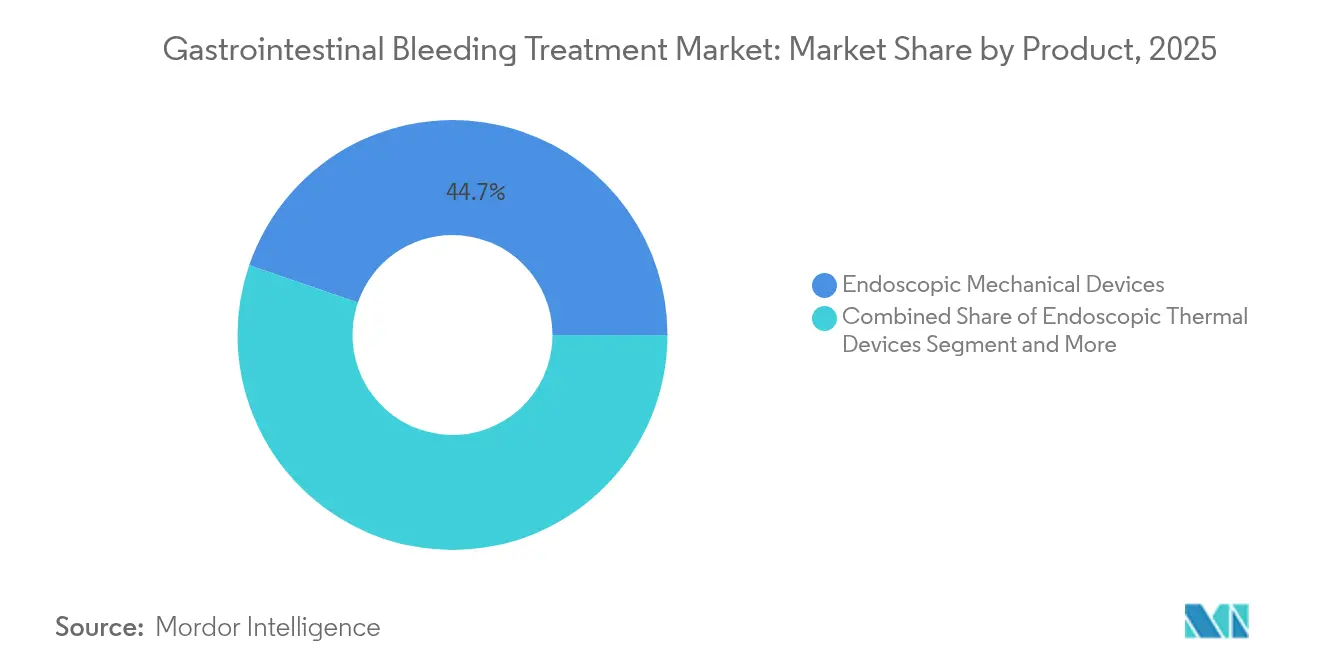

- Par produit, les dispositifs mécaniques endoscopiques ont représenté 44,74 % de la part du marché du traitement des hémorragies gastro-intestinales en 2025 ; les sprays hémostatiques topiques devraient progresser à un CAGR de 11,9 % jusqu'en 2031.

- Par division du tractus gastro-intestinal, les procédures gastro-intestinales supérieures ont représenté 62,53 % de la taille du marché du traitement des hémorragies gastro-intestinales en 2025, tandis que les interventions sur l'intestin grêle progressent à un CAGR de 9,74 % jusqu'en 2031.

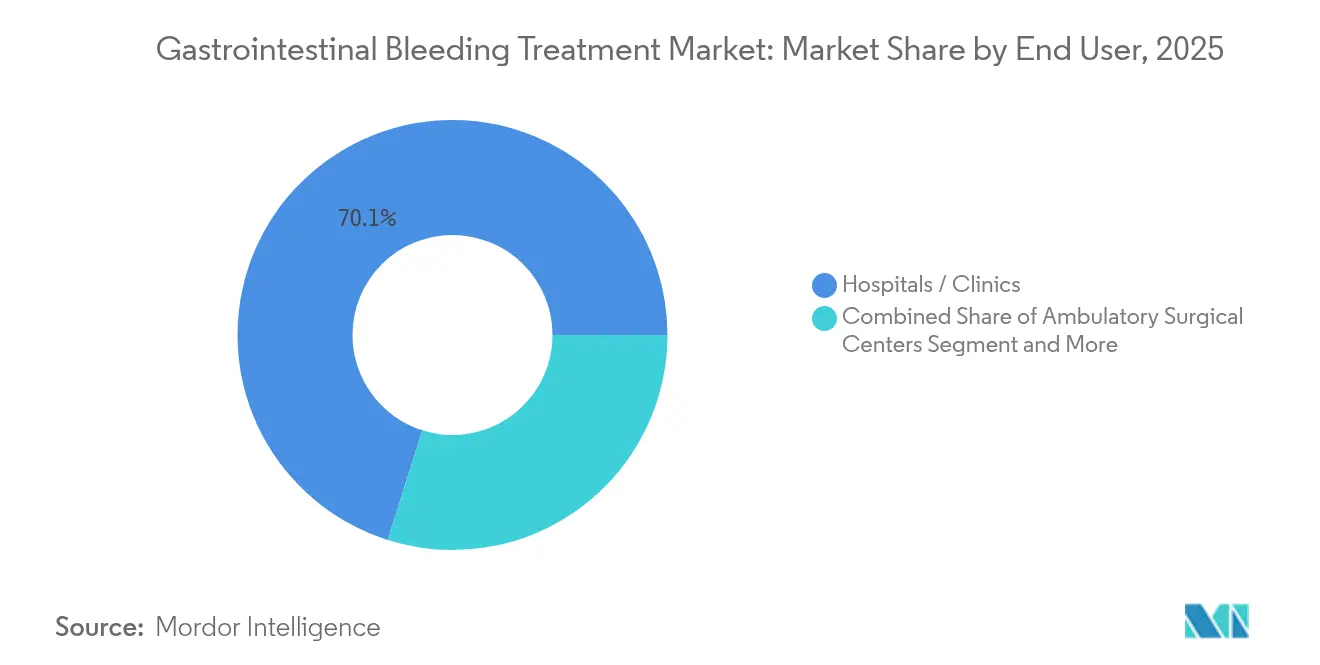

- Par utilisateur final, les hôpitaux et cliniques ont détenu 70,12 % de la part des revenus en 2025 ; les CCA enregistrent la croissance la plus rapide avec un CAGR de 9,18 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 40,25 % du marché du traitement des hémorragies gastro-intestinales en 2025, tandis que l'Asie-Pacifique affiche un CAGR de 8,49 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement des hémorragies gastro-intestinales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'incidence des cas d'hémorragies gastro-intestinales supérieures | +1.2% | Mondial, plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Transition vers l'hémostase endoscopique mini-invasive | +0.8% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Disponibilité de clips et sprays de nouvelle génération | +0.9% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Vieillissement de la population utilisant des anticoagulants | +1.1% | Mondial, notamment Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Algorithmes de prédiction du risque hémorragique assistés par intelligence artificielle | +0.4% | Amérique du Nord et UE en premier, déploiement mondial | Moyen terme (2 à 4 ans) |

| Incitations hospitalières pour les équipes de prise en charge des hémorragies gastro-intestinales 24h/24 et 7j/7 | +0.6% | Amérique du Nord et UE, Asie-Pacifique sélective | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'incidence des cas d'hémorragies gastro-intestinales supérieures

Les taux d'hémorragies gastro-intestinales supérieures restent de 84 à 160 pour 100 000 adultes, avec une mortalité encore proche de 10 % malgré les thérapies plus récentes. L'adoption des anticoagulants dans les cohortes vieillissantes amplifie le risque et pousse les cliniciens à déployer des kits d'hémostase combinée lors de l'endoscopie initiale afin de limiter les récidives hémorragiques coûteuses. Les hôpitaux quantifient les économies réalisées lorsqu'une hémostase rapide évite une conversion chirurgicale, renforçant la demande de dispositifs qui réduisent la durée des procédures et améliorent la rétention des clips. Les fabricants conditionnent donc clips, sprays et cathéters d'injection en kits modulaires pour garantir la disponibilité face à tout phénotype hémorragique. Les systèmes de santé à paiement forfaitaire standardisent de plus en plus ces kits sur l'ensemble de leurs sites afin de réduire la variabilité et d'améliorer le reporting des résultats.

Transition vers l'hémostase endoscopique mini-invasive

Les clips supra-scopiques et les systèmes de suture à canal unique permettent désormais de fermer des défauts pariétaux de pleine épaisseur autrefois orientés vers la chirurgie ouverte, réduisant les durées d'hospitalisation et la consommation d'analgésiques opioïdes. L'OverStitch NXT de Boston Scientific se connecte à un gastroscope standard et réalise des schémas de suture en moins de passages, permettant une rotation plus rapide dans les laboratoires d'endoscopie chargés. Les données préliminaires montrent des taux de récidive hémorragique à 30 jours inférieurs à ceux de la coagulation thermique, notamment pour les ulcères fibrotiques. L'écart de compétences nécessite toutefois une montée en compétences par simulation, ce qui a ouvert un marché parallèle pour les modules de formation par réalité virtuelle. Les hôpitaux qui associent des outils avancés à une accréditation rigoureuse bénéficient de moins de transferts d'urgence et de meilleurs scores de qualité dans le cadre des contrats de rémunération à la performance.

Disponibilité des clips hémostatiques et sprays de nouvelle génération

L'autorisation de la FDA pour les poudres d'origine végétale telles que Traumagel valide des biomatériaux alternatifs formant une barrière mécanique instantanée, utiles chez les patients coagulopathiques. Le clip Padlock de STERIS déploie des bras circonférentiels qui saisissent le tissu en moins de 12 secondes, réduisant le temps de déploiement moyen de 4 minutes 45 secondes et diminuant le nombre de clips par lésion de 44 % par rapport aux systèmes de génération précédente. Les poudres sans contact comme Hemospray recouvrent les surfaces suintantes diffuses, comblant un vide thérapeutique pour les hémorragies liées aux tumeurs malignes où la fermeture mécanique est impraticable[1]Cook Medical, "Hemospray Endoscopic Hemostat," cookmedical.com. Des essais comparatifs démontrent des réductions significatives de la durée des procédures et de l'exposition à l'anesthésie lorsque les sprays précèdent la pose de clips pour les hémorragies de grande surface.

Vieillissement de la population utilisant des anticoagulants

Les anticoagulants oraux directs entraînent des hémorragies majeures à raison de 27,9 pour 1 000 personnes-années, le tractus gastro-intestinal représentant 45 % des événements. La mortalité atteint 10,5 % dans les 28 jours pour les patients sous anticoagulants, contre 2,8 % pour les témoins, intensifiant les appels en faveur de protocoles associant dispositifs et médicaments pour accélérer la réversion et obtenir une hémostase durable. Les fabricants de dispositifs conçoivent désormais des clips validés sur des modèles anticoagulés et recherchent des libellés précisant les performances en cas de coagulation altérée. Les hôpitaux développent des ensembles d'ordres groupés intégrant des agents de réversion et des clips de nouvelle génération pour réduire le délai jusqu'à l'hémostase, une approche qui renforce les volumes de procédures dans les centres d'excellence et oriente le marché du traitement des hémorragies gastro-intestinales vers des accords d'achat fondés sur les résultats.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'endoscopistes qualifiés dans les marchés émergents | -0.7% | Marchés émergents d'Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Coût élevé des dispositifs endoscopiques avancés | -0.5% | Mondial, plus aigu dans les régions sensibles aux prix | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement en métaux spéciaux et poudres | -0.3% | Centres de fabrication mondiaux en Asie | Court terme (≤ 2 ans) |

| Limites de la gestion de l'antibiothérapie sur les inhibiteurs de la pompe à protons prophylactiques | -0.4% | Environnements réglementaires d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'endoscopistes qualifiés dans les marchés émergents

L'Asie-Pacifique ajoute des milliers de salles d'endoscopie chaque année, mais manque de personnel certifié formé aux dispositifs de fermeture avancés, ce qui retarde l'adoption des solutions haut de gamme. La Société européenne d'endoscopie gastro-intestinale recommande des critères de compétence objectifs qui allongent les cycles de formation, pesant sur les budgets nationaux et creusant les écarts entre zones urbaines et rurales. Les fournisseurs répondent par des applicateurs de clips simplifiés et des plateformes de télé-mentorat, mais les retards d'accréditation persistent. En conséquence, les comités d'achat reportent l'acquisition de kits haut de gamme jusqu'à ce que les filières de compétences arrivent à maturité, tempérant le marché du traitement des hémorragies gastro-intestinales dans les pays à faibles revenus.

Coût élevé des dispositifs endoscopiques avancés

Les cathéters de suture à usage unique et les plateformes robotiques augmentent les coûts de fournitures par cas jusqu'à 640 USD, ce qui représente un défi pour les CCA qui opèrent avec des honoraires d'établissement fixes. Les hôpitaux renégocient des contrats en volume, exigeant une tarification échelonnée et des preuves d'évitement des récidives hémorragiques pour justifier les suppléments de prix. Les pénuries de composants en nitinol et en poudres biopolymères font augmenter les coûts de fabrication, que les fournisseurs répercutent partiellement en 2025[2]U.S. FDA, "Medical Device Supply Chain and Shortages," fda.gov. Les marchés émergents se tournent vers les dispositifs réutilisables, mais des règles de contrôle des infections plus strictes dans les juridictions à hauts revenus limitent cette option, maintenant la pression sur les prix à un niveau élevé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les dispositifs mécaniques mènent la vague d'innovation

Les clips mécaniques ont représenté 44,74 % du marché du traitement des hémorragies gastro-intestinales en 2025, grâce à une familiarité clinicienne de plusieurs décennies et à leur polyvalence multi-lésions. Le segment bénéficie d'une miniaturisation continue et de forces de préhension plus importantes qui réduisent le nombre de clips par cas. La taille du marché du traitement des hémorragies gastro-intestinales pour les sprays topiques, bien que plus modeste, progresse à un CAGR de 11,9 % car les poudres traitent les hémorragies diffuses et fonctionnent indépendamment du statut de coagulation. Les sondes thermiques et les cathéters d'injection conservent des rôles de niche pour la prise en charge des varices et sont fréquemment regroupés dans des kits combinés pour garantir une hémostase au premier passage.

Les indicateurs de performance se concentrent désormais sur la vitesse de déploiement ; le clip MANTIS de Boston Scientific nécessite 4 clips de moins et près de 5 minutes de moins que ses prédécesseurs, libérant de la capacité en laboratoire pour des cas supplémentaires. Les agents hémostatiques biocompatibles issus d'algues réduisent l'immunogénicité, ouvrant leur utilisation aux cohortes immunodéprimées. Les fabricants se différencient par des conceptions de poignées pré-chargées à rotation contrôlée et des marqueurs radio-opaques facilitant la confirmation fluoroscopique lors des procédures hybrides.

Par division du tractus gastro-intestinal : les innovations sur l'intestin grêle stimulent la croissance

Les interventions gastro-intestinales supérieures ont représenté 62,53 % de la part du marché du traitement des hémorragies gastro-intestinales en 2025, soutenues par des voies diagnostiques claires et une incidence hémorragique plus élevée. L'endoscopie par capsule permet la visualisation de l'intestin grêle sans fluoroscopie, propulsant les volumes de procédures gastro-intestinales médianes à un CAGR de 9,74 %. La taille du marché du traitement des hémorragies gastro-intestinales attribuée aux cas de l'intestin grêle s'accélérera à mesure que PillCam Genius transmettra des alertes en temps réel, permettant aux cliniciens de localiser et de traiter les lésions lors du même examen.

Des capsules sans fil robotisées en cours de développement intègrent des bobines de direction et des réservoirs de médicaments embarqués pour délivrer un jour des thérapeutiques directement sur les sites hémorragiques. Les capsules pan-intestinales séduisent les modèles de soins pour les maladies inflammatoires de l'intestin, promettant une évaluation de la santé muqueuse en une seule journée, sans sédation. La prise en charge des hémorragies gastro-intestinales inférieures bénéficie également de la coloscopie assistée par intelligence artificielle qui signale les lésions suintantes en temps réel, resserrant les marges de polypectomie et réduisant les taux de manque dans les listes ambulatoires chargées.

Par utilisateur final : les CCA capitalisent sur le virage ambulatoire

Les hôpitaux ont ancré 70,12 % des procédures en 2025, soutenus par la couverture des appels de traumatologie et le soutien de la radiologie interventionnelle. Néanmoins, les CCA progressent à un CAGR de 9,18 % car le barème des honoraires des CCA de Medicare répertorie désormais plus de 30 codes gastro-intestinaux supérieurs et inférieurs, incitant les prestataires à orienter les hémorragies éligibles vers des sites ambulatoires. Les laboratoires de diagnostic s'intègrent aux réseaux régionaux de CCA pour proposer des tests de la fonction plaquettaire et des dosages médicamenteux qui éclairent les stratégies de réversion avant la sortie le jour même.

Les centres gastro-intestinaux spécialisés remportent des orientations en combinant une couverture d'appel 24h/24 et 7j/7 avec des forfaits d'épisodes à prix fixe garantissant l'absence de pénalités pour réadmission non planifiée. Les fabricants fournissent des kits de dispositifs spécifiques aux CCA avec des poignées à usage unique pré-stérilisées adaptées à des rotations de salle plus rapides. Les modèles de service des fournisseurs incluent désormais des stocks de prêt livrés du jour au lendemain, minimisant les temps d'arrêt et lissant les pics de dépenses en capital pour les opérateurs indépendants.

Analyse géographique

L'Amérique du Nord a généré 40,25 % des revenus mondiaux en 2025, car Medicare rembourse l'hémostase aussi bien en hospitalisation qu'en CCA, stabilisant les flux de trésorerie des prestataires. Les systèmes de santé américains pilotent également le triage guidé par intelligence artificielle qui réduit les délais d'attente pour l'endoscopie d'urgence et favorise l'intervention précoce. Le cadre à payeur unique du Canada finance des achats groupés nationaux de poudres hémostatiques, garantissant un accès uniforme et générant des cycles d'approvisionnement prévisibles. Le Mexique bénéficie du tourisme médical transfrontalier pour le traitement endoscopique, notamment auprès des patients américains non assurés à la recherche de coûts de procédures moins élevés.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,49 %, reflétant une forte hausse des cancers gastro-intestinaux et des prescriptions d'anticoagulants. La Chine modernise les hôpitaux de niveau départemental avec des salles de fluoroscopie et des lecteurs d'endoscopie par capsule dans le cadre des réformes nationales de santé, tandis que le Japon commercialise des plateformes de suture assistées par robot adaptées à une population super-âgée. Les hôpitaux privés indiens développent des services gastro-intestinaux avancés pour une classe moyenne assurée et se concentrent sur les indicateurs d'évitement des récidives hémorragiques pour concurrencer dans le tourisme médical en provenance du Golfe.

L'Europe affiche une croissance stable, aidée par les recommandations de la Société européenne d'endoscopie gastro-intestinale qui harmonisent la formation et favorisent les achats collectifs de dispositifs au sein des consortiums hospitaliers. L'Allemagne est pionnière dans le remboursement ambulatoire des clips supra-scopiques, tandis que le Royaume-Uni développe des unités d'accès rapide pour les hémorragies gastro-intestinales afin de respecter l'objectif d'urgence de 4 heures du Service national de santé. Le nouveau règlement européen sur les dispositifs médicaux allonge les délais d'approbation mais renforce la confiance du public, encourageant les hôpitaux à investir dans les innovations portant le marquage CE.

Le Moyen-Orient, l'Afrique et l'Amérique du Sud occupent des parts plus modestes mais enregistrent une croissance des volumes à deux chiffres à mesure que les centres tertiaires ouvrent des unités d'endoscopie dédiées. Les droits d'importation élevés restent un obstacle, orientant les établissements vers des dispositifs polyvalents couvrant à la fois les cas d'hémorragie et de polypectomie.

Paysage concurrentiel

La fragmentation du marché persiste, les cinq premiers fournisseurs représentant une part significative des revenus mondiaux. Boston Scientific s'appuie sur un portefeuille couvrant les clips Resolution 360, la suture OverStitch et les cathéters Gold Probe, étayé par des données longitudinales montrant des taux de récidive hémorragique inférieurs aux approches en monothérapie. STERIS se différencie par des systèmes de clips conditionnés sous vide, prêts à l'emploi, et des pompes d'irrigation intégrées s'adaptant aux colonnes existantes. Cook Medical se concentre sur les poudres sans contact et recherche activement des indications allant au-delà des hémorragies gastro-intestinales supérieures non variqueuses vers les hémorragies malignes.

Les nouveaux entrants exploitent des biomatériaux innovants ; le Traumagel d'origine végétale de Cresilon gagne ses premiers adeptes parmi les chirurgiens traumatologues et pourrait passer à l'endoscopie une fois les cathéters de délivrance mis à l'échelle. Des entreprises de logiciels telles que RedEye AI intègrent la détection des hémorragies en temps réel dans les systèmes de visualisation, vendant des abonnements s'intégrant aux endoscopes existants. Les partenariats entre fabricants de dispositifs et plateformes d'intelligence artificielle s'accélèrent car l'analyse prédictive augmente les volumes de procédures en identifiant les patients à haut risque plus tôt.

Les groupements d'achat directs aux États-Unis négocient des contrats pluriannuels fondés sur la valeur, liant les dépenses en clips aux taux de récidive hémorragique, motivant les fournisseurs à proposer à la fois des formations et des tableaux de bord de collecte de données. En Asie, les distributeurs jouent un rôle central en raison de la fragmentation de la propriété hospitalière, contraignant les fabricants à co-investir dans des centres de formation locaux qui raccourcissent les courbes d'apprentissage pour les outils avancés.

Leaders du secteur du traitement des hémorragies gastro-intestinales

Boston Scientific Corporation

CONMED Corporation

ERBE Elektromedizin GmbH

Ovesco Endoscopy AG

Cook Group (Cook Medical)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : NextBiomedical a annoncé que sa poudre hémostatique Nexpowder avait réduit les taux de récidive hémorragique dans un grand essai randomisé sur les hémorragies gastro-intestinales supérieures non variqueuses publié dans GUT.

- Février 2024 : Des chercheurs ont dévoilé le scellant hydrogel pulvérisable GastroShield, démontrant une supériorité dans la fermeture des plaies sur des modèles gastro-intestinaux précliniques.

Périmètre du rapport mondial sur le marché du traitement des hémorragies gastro-intestinales

Selon le périmètre du rapport, l'hémorragie gastro-intestinale désigne toute forme d'hémorragie ou de perte de sang survenant dans les organes digestifs tels que l'œsophage, l'estomac et l'intestin grêle, y compris le duodénum et le rectum. Elle englobe toutes les formes d'hémorragie du tractus gastro-intestinal, de la bouche au rectum.

Le marché du traitement des hémorragies gastro-intestinales est segmenté par produit (dispositifs mécaniques endoscopiques, dispositifs thermiques endoscopiques et autres produits), division du tractus gastro-intestinal (tractus gastro-intestinal supérieur et tractus gastro-intestinal inférieur), utilisateur final (hôpitaux/cliniques, centres chirurgicaux ambulatoires et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en milliards USD) pour les segments ci-dessus.

| Dispositifs mécaniques endoscopiques |

| Dispositifs thermiques endoscopiques |

| Dispositifs d'injection endoscopiques |

| Sprays hémostatiques topiques |

| Kits de thérapie combinée |

| Autres produits |

| Tractus gastro-intestinal supérieur |

| Intestin grêle / Tractus gastro-intestinal médian |

| Tractus gastro-intestinal inférieur |

| Hôpitaux / Cliniques |

| Centres chirurgicaux ambulatoires |

| Centres gastro-intestinaux spécialisés |

| Laboratoires de diagnostic |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Dispositifs mécaniques endoscopiques | |

| Dispositifs thermiques endoscopiques | ||

| Dispositifs d'injection endoscopiques | ||

| Sprays hémostatiques topiques | ||

| Kits de thérapie combinée | ||

| Autres produits | ||

| Par division du tractus gastro-intestinal | Tractus gastro-intestinal supérieur | |

| Intestin grêle / Tractus gastro-intestinal médian | ||

| Tractus gastro-intestinal inférieur | ||

| Par utilisateur final | Hôpitaux / Cliniques | |

| Centres chirurgicaux ambulatoires | ||

| Centres gastro-intestinaux spécialisés | ||

| Laboratoires de diagnostic | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du traitement des hémorragies gastro-intestinales ?

La taille du marché du traitement des hémorragies gastro-intestinales s'établit à 934,59 millions USD en 2026, avec une valeur projetée de 1,19 milliard USD d'ici 2031.

Quelle catégorie de produits domine le marché ?

Les dispositifs mécaniques endoscopiques détiennent la plus grande part à 44,74 % car les cliniciens s'appuient sur la fermeture par clips dans la plupart des scénarios hémorragiques.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils en importance ?

Les CCA progressent à un CAGR de 9,18 % car l'élargissement de la couverture Medicare et la réduction des honoraires d'établissement encouragent la prise en charge ambulatoire des hémorragies gastro-intestinales éligibles.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique enregistre le CAGR le plus élevé de 8,49 % en raison des modernisations des infrastructures de santé et du vieillissement des populations nécessitant un traitement anticoagulant.

Comment les outils d'intelligence artificielle influencent-ils les parcours de traitement ?

Les algorithmes liés aux dossiers médicaux électroniques prédisent le risque hémorragique jusqu'à un jour plus tôt, permettant une programmation plus précoce de l'endoscopie et améliorant les résultats tout en optimisant l'utilisation des ressources.

Dernière mise à jour de la page le: