Taille et part du marché de la maladie de reflux gastro-œsophagien

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.93 Milliards de dollars |

| Taille du Marché (2031) | 8.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.25% CAGR |

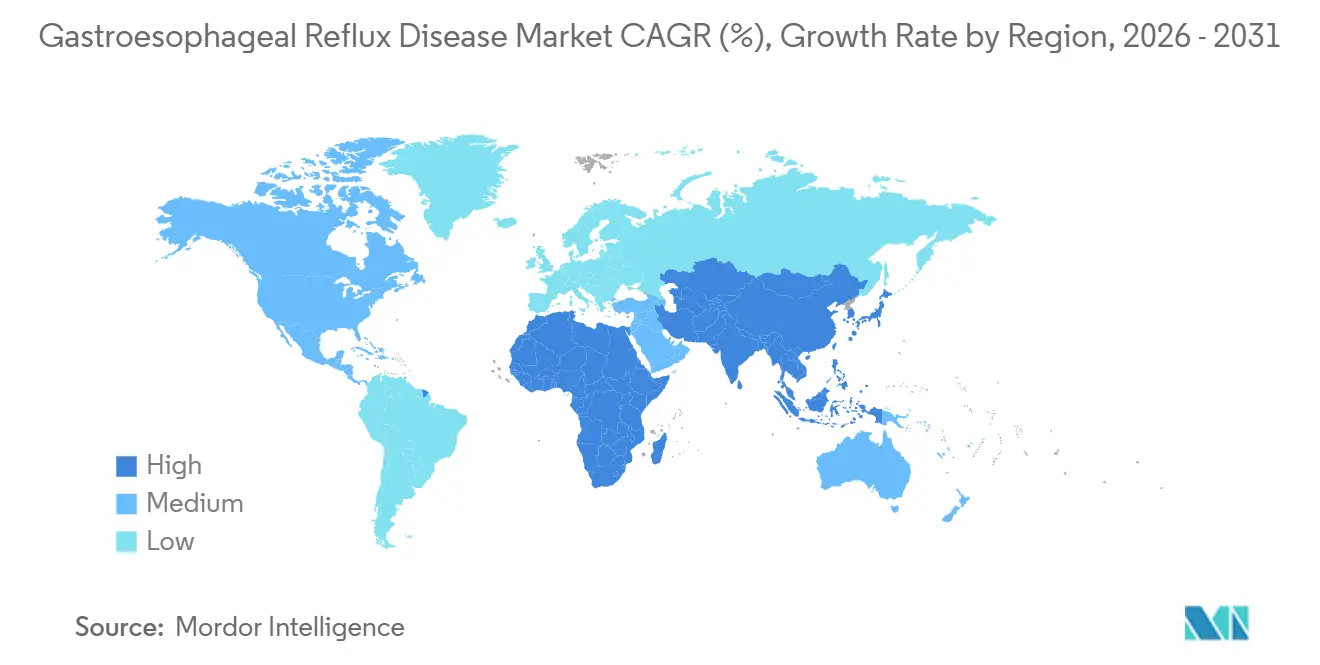

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

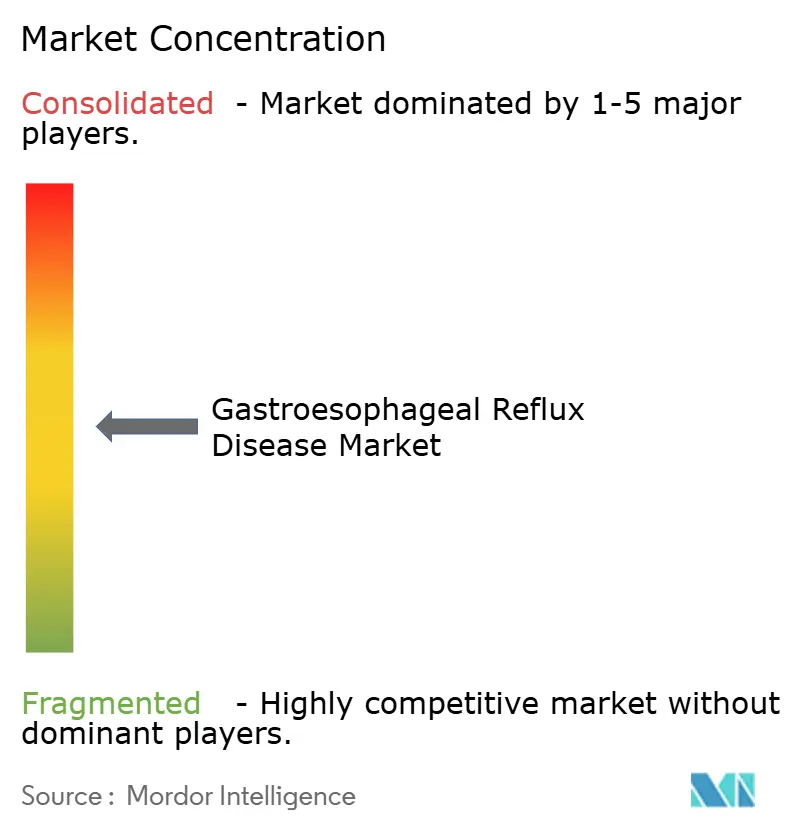

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la maladie de reflux gastro-œsophagien par Mordor Intelligence

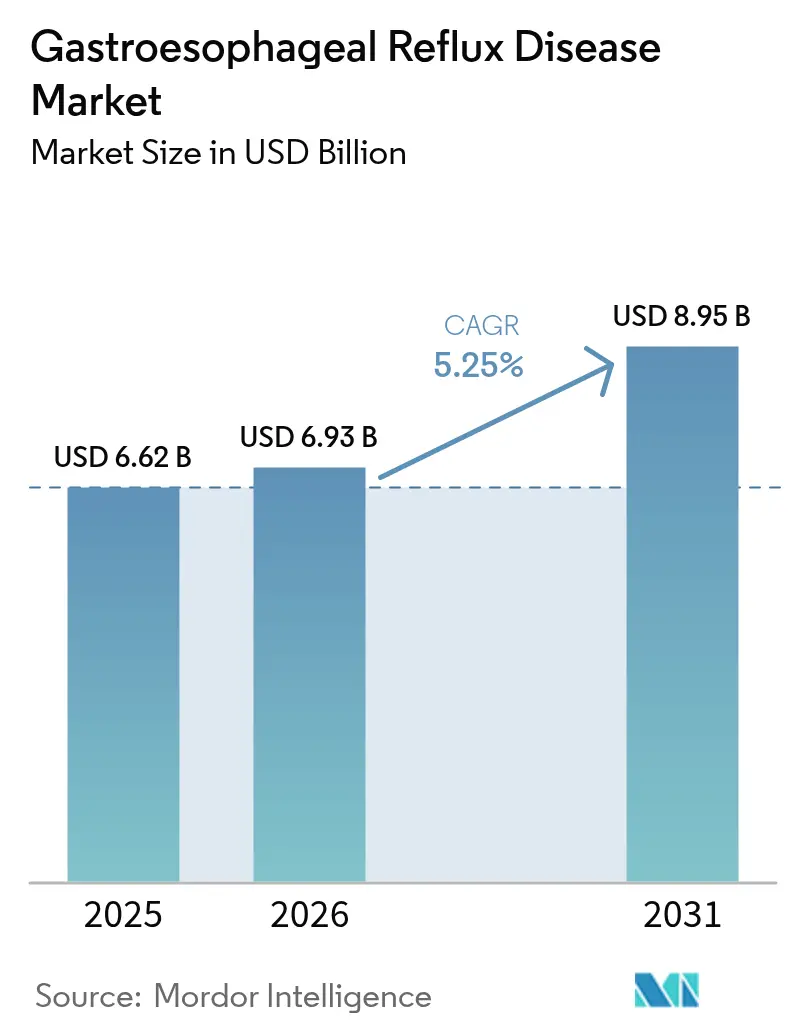

La taille du marché de la maladie de reflux gastro-œsophagien devrait s'étendre de 6,62 milliards USD en 2025 et 6,93 milliards USD en 2026 à 8,95 milliards USD d'ici 2031, enregistrant un CAGR de 5,25 % entre 2026 et 2031.

La dynamique est portée par la hausse mondiale de l'obésité, le vieillissement de la population et la commercialisation de bloqueurs d'acide compétitifs du potassium qui promettent un contrôle plus rapide de l'acidité nocturne. Les diagnostics s'accélèrent grâce aux mandats d'endoscopie à usage unique, tandis que les dispositifs de surveillance du pH connectés à l'intelligence artificielle raccourcissent les bilans dans les programmes de télé-gastroentérologie. Les solutions à base de dispositifs telles que l'augmentation magnétique du sphincter et la plication endoscopique gagnent des parts de marché auprès des cohortes plus jeunes qui préfèrent les options mini-invasives préservant l'anatomie. L'intensité concurrentielle reste modérée, car les franchises d'inhibiteurs de la pompe à protons de marque font face à l'érosion générique, mais les acteurs établis conservent des avantages d'échelle dans la fabrication et la promotion médicale.

Points clés du rapport

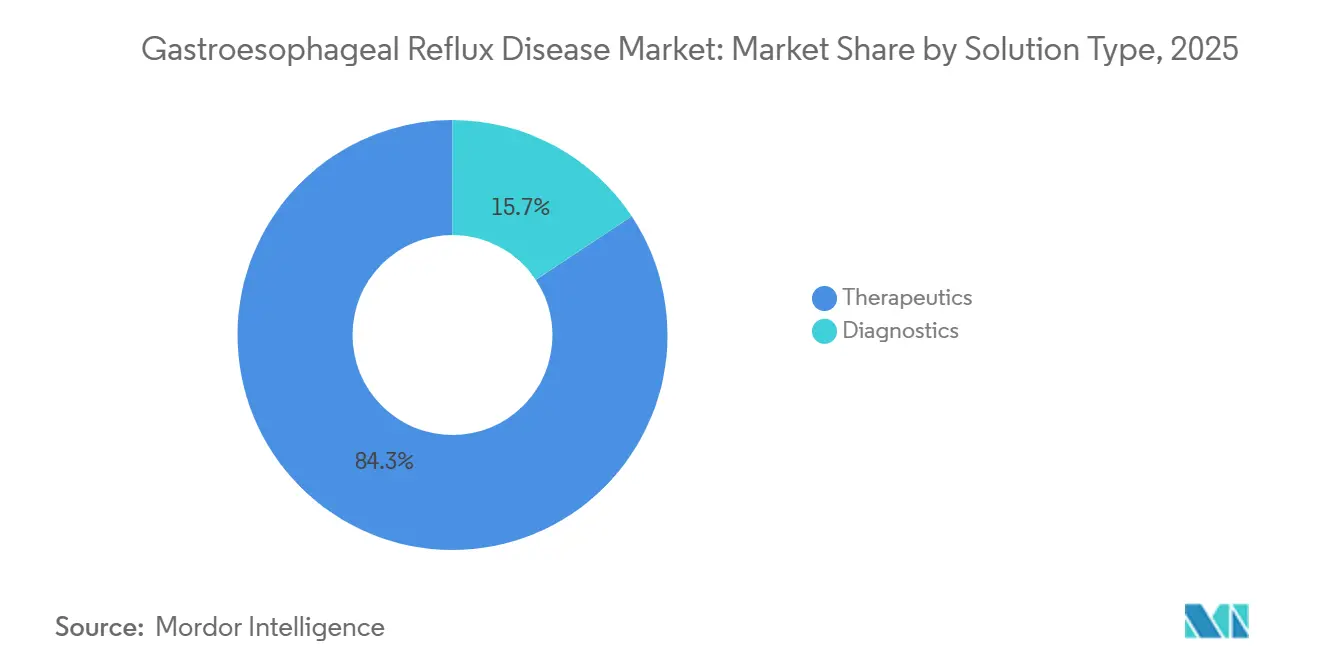

- Par type de solution, les thérapeutiques ont dominé avec une part de revenus de 84,32 % en 2025, tandis que les diagnostics devraient afficher le CAGR le plus rapide de 9,33 % jusqu'en 2031.

- Par phénotype de la maladie, la maladie de reflux non érosive représentait une part de 67,25 % en 2025 ; l'œsophage de Barrett et le RGO compliqué devraient se développer à un CAGR de 8,53 % jusqu'en 2031.

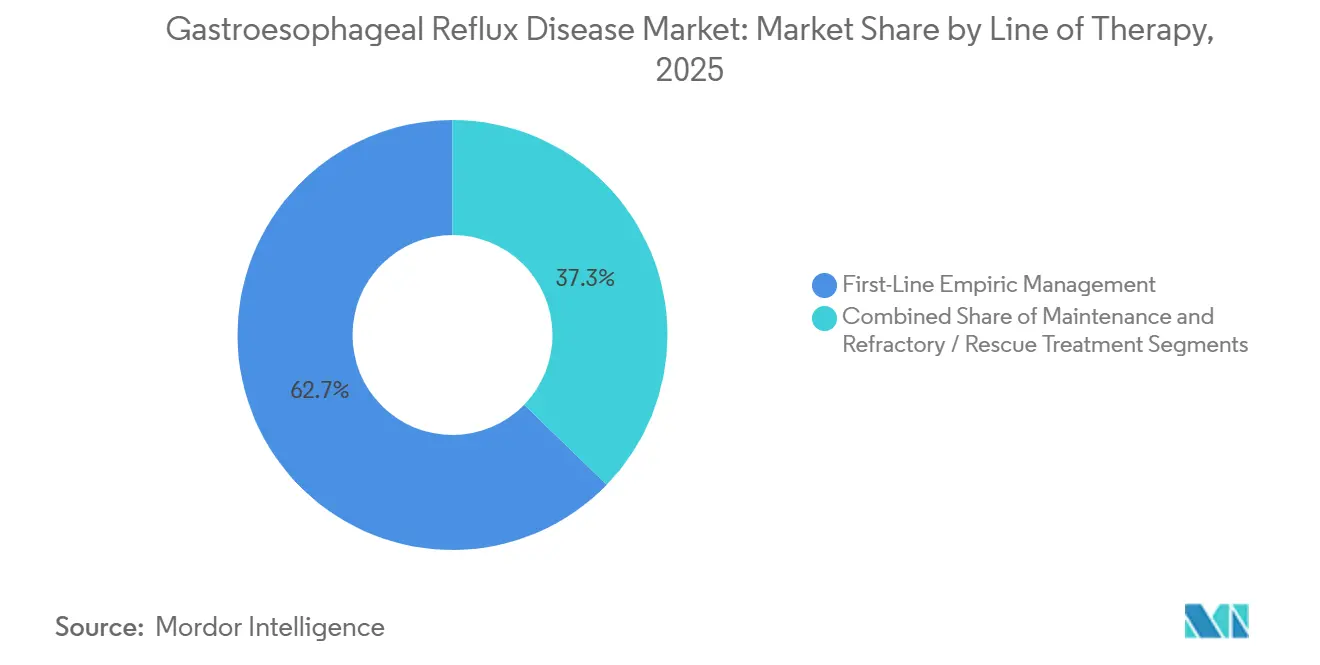

- Par ligne de traitement, la prise en charge empirique de première ligne a capturé une part de 62,73 % en 2025, tandis que le traitement réfractaire et de secours devrait croître à un CAGR de 8,24 % sur la même période.

- Par données démographiques des patients, les adultes âgés de 18 à 64 ans détenaient une part de 66,66 % en 2025, mais la cohorte gériatrique est positionnée pour le CAGR le plus rapide de 7,26 % jusqu'en 2031.

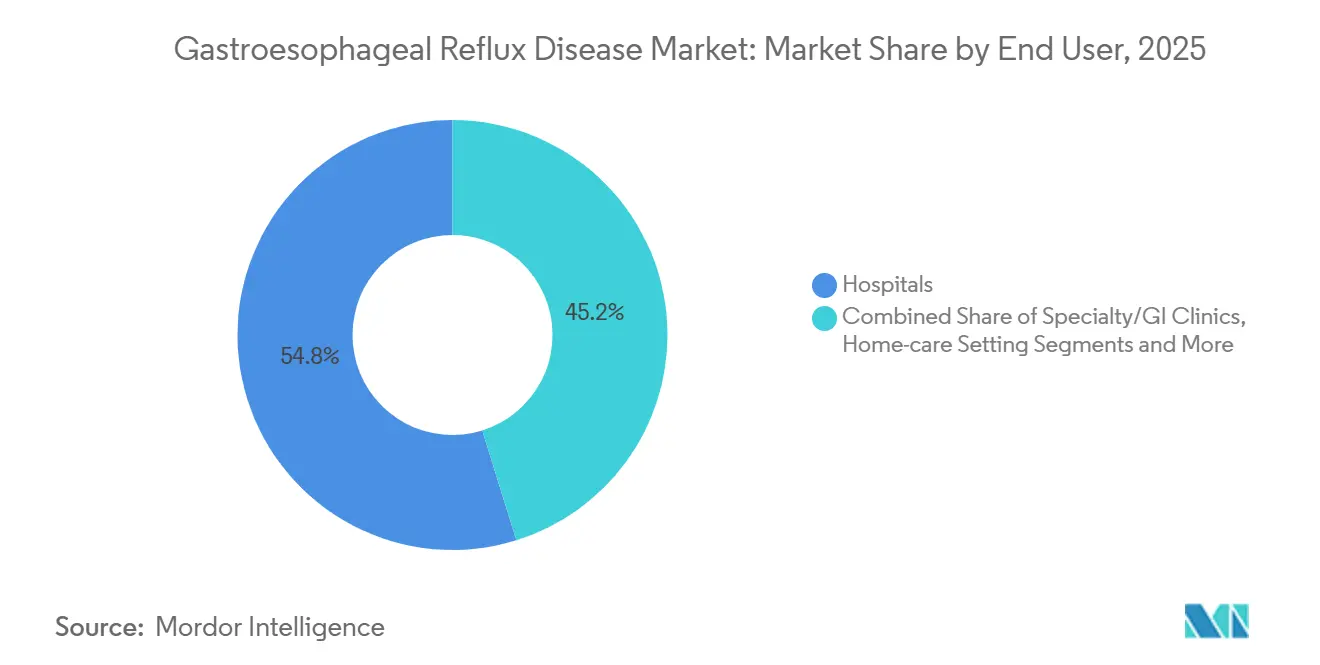

- Par utilisateur final, les hôpitaux commandaient une part de revenus de 54,82 % en 2025, mais les centres chirurgicaux ambulatoires progressent à un CAGR de 7,67 %.

- Par géographie, l'Amérique du Nord a sécurisé une part de 37,34 % en 2025, tandis que l'Asie-Pacifique devrait mener la croissance avec un CAGR de 7,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la maladie de reflux gastro-œsophagien

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la prévalence du RGO liée à l'obésité et au vieillissement | +1.2% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Disponibilité en vente libre et pénétration générique des suppresseurs d'acide | +0.8% | Amérique du Sud, Moyen-Orient et Afrique, Asie du Sud | Moyen terme (2–4 ans) |

| Avancées dans les dispositifs anti-reflux mini-invasifs et les diagnostics | +1.0% | Amérique du Nord, Europe, adoption précoce en Asie-Pacifique | Moyen terme (2–4 ans) |

| Essor de l'endoscopie à usage unique porté par les mandats de contrôle des infections | +0.9% | Amérique du Nord, Europe, Asie-Pacifique à revenus élevés | Court terme (≤ 2 ans) |

| Commercialisation des bloqueurs d'acide compétitifs du potassium | +0.7% | Japon établi, Amérique du Nord et Europe émergents | Moyen terme (2–4 ans) |

| Dispositifs de surveillance du pH connectés à l'IA alimentant la télé-gastroentérologie | +0.6% | Amérique du Nord, Europe sélective, Asie-Pacifique pilote | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la prévalence du RGO liée à l'obésité et au vieillissement

L'obésité mondiale a atteint 42,4 % des adultes américains en 2024, tandis que les personnes âgées de ≥65 ans représentaient 17,3 % de la population mondiale, intensifiant l'incidence du reflux.[1]Karen Smith, « Données et statistiques sur l'obésité », Centres pour le contrôle et la prévention des maladies, cdc.gov La graisse viscérale augmente la pression intra-abdominale et provoque des relaxations transitoires du sphincter œsophagien inférieur, ce qui explique pourquoi les candidats à la chirurgie bariatrique présentent une prévalence d'œsophagite érosive supérieure à 30 % contre 10 % chez les témoins appariés par âge. Le Japon a enregistré une hausse de 18 % des diagnostics de RGO chez les citoyens de plus de 70 ans entre 2020 et 2025, à mesure que l'espérance de vie s'allongeait et que l'utilisation des inhibiteurs calciques augmentait.[2]Hiroshi Tanaka, « Statistiques sanitaires 2025 », Ministère de la Santé, du Travail et des Affaires sociales du Japon, mhlw.go.jp La Chine a vu les consultations pour reflux augmenter de 22 % dans les villes de premier rang entre 2023 et 2025, en raison de l'occidentalisation des régimes alimentaires et du travail de bureau sédentaire. Ces données démographiques soutiennent une demande soutenue de formulations adaptées aux personnes âgées et de surveillance de l'œsophage de Barrett.

Disponibilité en vente libre et pénétration générique des suppresseurs d'acide

L'oméprazole et l'ésoméprazole en vente libre ont capturé 35 % du volume unitaire des inhibiteurs de la pompe à protons aux États-Unis en 2025, élargissant le bassin traité au-delà des cas formellement diagnostiqués. Le pantoprazole générique indien s'est vendu à moins de 0,05 USD par dose de 20 mg en 2024, stimulant une hausse de 28 % des ventes en pharmacie dans les villes de deuxième rang. Le Brésil a autorisé le pantoprazole en vente libre en août 2025, un changement que les distributeurs s'attendent à voir augmenter la consommation nationale de 15 % en deux ans.[3]Maria Oliveira, « Approbations réglementaires », Agence nationale de surveillance sanitaire, gov.br/anvisa Alors que la concurrence par les prix réduit les marges des marques — les revenus de Protonix ont chuté de 12 % en 2025 malgré un volume stable — les innovateurs se tournent vers les bloqueurs d'acide compétitifs du potassium et les mélanges d'alginate.

Avancées dans les dispositifs anti-reflux mini-invasifs et les diagnostics

Medicare a élargi le remboursement de l'augmentation magnétique du sphincter en janvier 2025, éliminant les délais d'autorisation préalable. Les volumes d'implants LINX aux États-Unis ont augmenté de 34 % d'une année sur l'autre, les patients d'âge médian de 48 ans recherchant un soulagement sans inhibiteurs de la pompe à protons. Un essai multicentrique a rapporté 72 % de liberté par rapport à l'utilisation quotidienne d'inhibiteurs de la pompe à protons trois ans après la fundoplicature par voie orale sans incision, incitant les assureurs privés à ajouter une couverture pour les non-répondeurs aux inhibiteurs de la pompe à protons. La plateforme d'impédance-pH connectée au cloud de Medtronic, lancée mi-2025, a réduit l'incertitude diagnostique et raccourci de 21 jours le délai avant la procédure.

Essor de l'endoscopie à usage unique porté par les mandats de contrôle des infections

Les directives de la FDA publiées en février 2024 ont imposé une surveillance microbiologique tous les 50 endoscopes, incitant 38 % des hôpitaux américains à revoir leurs investissements en équipements. Les gastroscopes jetables d'Ambu expédiés en Amérique du Nord ont bondi de 47 % en 2025, les établissements adoptant des flux de travail à contamination croisée nulle. En Europe, le modèle EXALT D de Boston Scientific a bénéficié d'une adoption précoce suite à une allocation de 18 millions GBP du NHS pour les endoscopes jetables. Le Japon a aligné son remboursement en 2025 pour favoriser les dispositifs à usage unique, et Olympus s'attend à ce que 12 % de sa base nationale adopte une approche hybride d'ici 2027

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations de sécurité à long terme des inhibiteurs de la pompe à protons déclenchant un examen réglementaire | -0.5% | Amérique du Nord, Europe | Moyen terme (2–4 ans) |

| Érosion rapide des prix suite aux expirations de brevets de blockbusters | -0.7% | Europe, marchés émergents mondiaux | Court terme (≤ 2 ans) |

| Faible remboursement pour les nouvelles procédures anti-reflux dans les marchés émergents | -0.4% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les consommables d'endoscopie dans les pays à revenu faible et intermédiaire | -0.3% | Afrique subsaharienne, Asie du Sud, Amérique latine | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de sécurité à long terme des inhibiteurs de la pompe à protons déclenchant un examen réglementaire

L'Agence européenne des médicaments a ordonné de nouvelles étiquettes pour les inhibiteurs de la pompe à protons en janvier 2025, avertissant d'une hypomagnésémie après trois mois d'utilisation continue. Une cohorte de JAMA Internal Medicine portant sur 73 000 utilisateurs a montré un rapport de risque de 1,44 pour la démence, incitant la FDA à procéder à un examen consultatif en septembre 2025. Fin 2025, 54 % des médecins de soins primaires américains tentaient une réduction progressive des inhibiteurs de la pompe à protons dans les 12 semaines suivant l'apparition d'un RGO non compliqué, contre 38 % en 2023. Le régulateur japonais exige désormais des études post-commercialisation sur la densité osseuse sur cinq ans, ce qui pèse sur les fabricants génériques plus petits

Érosion rapide des prix suite aux expirations de brevets de blockbusters

L'ésoméprazole générique a atteint 0,12 EUR par dose de 40 mg six mois après la perte d'exclusivité de Nexium sur les principaux marchés de l'Union européenne, réduisant les revenus régionaux de RGO d'AstraZeneca de 41 % pour l'exercice 2025. Les génériques de Dexilant aux États-Unis ont capturé 68 % de la part unitaire fin 2025, réduisant la franchise nationale en gastroentérologie de Takeda de 310 millions USD. Les exportateurs indiens ont expédié 1,2 milliard d'unités d'inhibiteurs de la pompe à protons vers l'Afrique et l'Amérique latine avec des remises de 70 à 90 %, forçant les multinationales à quitter les canaux à faible marge. La marchandisation pousse la recherche et développement vers des actifs premium favorables à la différenciation, tels que les sachets combinés inhibiteurs de la pompe à protons-alginate et les bloqueurs d'acide compétitifs du potassium à libération prolongée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : les diagnostics dépassent les thérapeutiques grâce au changement procédural

L'endoscopie, la surveillance de l'impédance-pH, la manométrie et l'imagerie ont ensemble progressé à un CAGR de 9,33 % entre 2026 et 2031, soit presque le double du rythme de 5,25 % du marché global de la maladie de reflux gastro-œsophagien. Cette surperformance reflète les mandats de contrôle des infections qui ont incité les prestataires à adopter des endoscopes à usage unique au prix de 300 à 500 USD par utilisation et des tests connectés au cloud qui clarifient les phénotypes réfractaires avant des interventions à coût élevé. Les thérapeutiques ont néanmoins contribué à hauteur de 84,32 % des revenus en 2025, ancrées par des inhibiteurs de la pompe à protons à bas prix et une classe de bloqueurs d'acide compétitifs du potassium embryonnaire mais en progression rapide qui gagne des parts dans l'œsophagite érosive sévère.

Le vent favorable diagnostique est renforcé par les changements de recommandations préconisant une surveillance de l'œsophage de Barrett tous les trois ans pour les patients souffrant de reflux chronique âgés de >50 ans, un protocole qui élargit le bassin de procédures d'environ 2,1 millions de cas en Amérique du Nord seulement. Les lignes de dispositifs et de procédures — fundoplicature laparoscopique, suture endoscopique, augmentation magnétique du sphincter et ablation par radiofréquence — ont migré des centres tertiaires vers les unités chirurgicales ambulatoires, aidées par les données de remboursement Medicare qui ont montré une hausse de 29 % des volumes dans les établissements communautaires entre 2024 et 2025. Les thérapeutiques numériques restent modestes mais ont enregistré 1,4 million de téléchargements en 2025, et les premières données suggèrent que le coaching postural par smartphone peut réduire l'utilisation quotidienne des inhibiteurs de la pompe à protons, un indicateur que les payeurs en Allemagne remboursent désormais sous des codes de maladies chroniques.

Par phénotype de la maladie : la surveillance de l'œsophage de Barrett stimule la croissance la plus rapide

La maladie de reflux non érosive a contribué à hauteur de 67,25 % des revenus de 2025, soutenue par une prévalence élevée et une dépendance à la pharmacothérapie chronique qui se traduit par des revenus d'ordonnances répétées, la principale ligne de rente dans le marché de la maladie de reflux gastro-œsophagien. L'œsophagite érosive, définie par les grades A à D de Los Angeles, a fourni le reste des cas non compliqués et stimulé l'utilisation des dispositifs, car les lésions de grade C et D déclenchent souvent une fundoplicature ou une implantation de LINX lorsque le contrôle pharmacologique stagne.

L'œsophage de Barrett et les autres phénotypes de RGO compliqué progressent à un CAGR de 8,53 % jusqu'en 2031, après que les recommandations de 2024 ont abaissé l'âge de dépistage masculin à 50 ans et ont approuvé des protocoles d'ablation par radiofréquence qui enregistrent 92 % d'éradication de la métaplasie intestinale. Les actuaires de Medicare estiment qu'un programme de Barrett à base populationnelle insérerait 800 000 endoscopies supplémentaires par an si approuvé, une hausse qui ajouterait environ 320 millions USD de revenus diagnostiques supplémentaires à la taille du marché de la maladie de reflux gastro-œsophagien pour 2028. Les utilisateurs de RGO non érosif en phase descendante génèrent moins d'endoscopies — 0,3 par patient sur cinq ans — mais davantage de rotations d'inhibiteurs de la pompe à protons en vente libre et d'alginate, un schéma qui profite aux producteurs de génériques dont les volumes dépassent les prescriptions de marque de quatre pour un dans la plupart des économies émergentes.

Par ligne de traitement : les cas réfractaires alimentent l'expansion du traitement de secours

La prise en charge empirique de première ligne a représenté 62,73 % des revenus thérapeutiques en 2025 grâce aux essais d'inhibiteurs de la pompe à protons sur huit semaines qui restent l'algorithme de départ universel. Les phases de maintenance et de réduction progressive s'enclenchent après le contrôle des symptômes, orientant certains patients vers des doses quotidiennes plus faibles, une utilisation à la demande ou des antagonistes des récepteurs H2 ; les payeurs insistent désormais sur des tentatives documentées de réduction progressive après 12 semaines pour limiter le risque d'exposition à long terme. Les interventions réfractaires et de secours se développent à un CAGR de 8,24 %, portées par les 30 à 40 % de patients qui ne répondent pas aux inhibiteurs de la pompe à protons deux fois par jour et qui passent donc à des bilans d'impédance-pH et finalement à des dispositifs.

Un registre multicentrique de 2025 a montré que les tests d'impédance ont reclassifié 34 % des cas présumés de RGO réfractaire en états de reflux non acide, permettant des schémas à base de baclofène, d'alginate ou de régimes d'hypersensibilité viscérale plutôt qu'une chirurgie immédiate. Google Trends a enregistré une hausse de 63 % des recherches pour « chirurgie LINX » et « procédure TIF » entre 2024 et 2025, reflétant une escalade des soins initiée par les patients. Les mandats de décision partagée exigent désormais une validation multidisciplinaire avant que les payeurs financent des implants à coût élevé, allongeant les délais d'attente mais améliorant la sélection des candidats et protégeant la valeur future dans le marché de la maladie de reflux gastro-œsophagien.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par données démographiques des patients : le segment gériatrique mène la croissance dans un contexte de préoccupations de sécurité

Les adultes de 18 à 64 ans ont contribué à hauteur de 66,66 % des revenus en 2025, reflétant le pic de vie pour l'obésité, l'exposition au régime alimentaire occidental et les déclencheurs de stress liés au travail. La cohorte des ≥65 ans croît le plus rapidement à un CAGR de 7,26 %, poussée par l'allongement de l'espérance de vie, la polymédication et la vigilance concernant le risque de fracture et de rein associé aux inhibiteurs de la pompe à protons à long terme. Un audit britannique portant sur 12 000 personnes âgées a révélé que 41 % prenaient des inhibiteurs de la pompe à protons depuis plus de 12 mois, mais seulement 19 % avaient bénéficié d'une endoscopie de confirmation, soulignant le sous-diagnostic des lésions érosives.

Les suspensions liquides et les granules de bloqueurs d'acide compétitifs du potassium à désintégration orale répondent désormais aux difficultés de déglutition des enfants et des personnes âgées fragiles ; les granules de vonoprazan de Takeda ont été lancés au Japon fin 2025 et visent un dépôt aux États-Unis en 2027. Les adultes plus jeunes et en bonne santé se tournent vers des dispositifs préservant l'anatomie pour éviter les comprimés à vie, tandis que la multimorbidité à l'âge moyen pousse à une dépendance continue aux médicaments. Les données démographiques indiquent que les dépenses gériatriques se rapprocheront de 30 % de la taille totale du marché de la maladie de reflux gastro-œsophagien d'ici 2031, soulignant l'intérêt des voies de réduction progressive des doses spécifiques à l'âge.

Par utilisateur final : la migration vers les centres ambulatoires remodèle l'économie procédurale

Les hôpitaux détenaient une part de revenus de 54,82 % en 2025 en accueillant les réparations complexes de fundoplicature, les ablations de l'œsophage de Barrett et les hémorragies urgentes, consolidant leur place de centre de sécurité du marché de la maladie de reflux gastro-œsophagien. Les centres chirurgicaux ambulatoires affichent la trajectoire la plus élevée à un CAGR de 7,67 %, car les payeurs remboursent LINX et TIF à des prix unitaires inférieurs tout en permettant des économies liées à la sortie le jour même. Le barème des honoraires Medicare 2025 a augmenté le remboursement des centres chirurgicaux ambulatoires pour la fundoplicature par voie orale de 8 % tout en gelant les tarifs hospitaliers ambulatoires, un levier qui devrait rediriger 12 000 cas supplémentaires par an vers les unités de centres chirurgicaux ambulatoires d'ici 2027.

SCA Health s'est engagé à équiper 22 nouveaux centres d'endoscopes duodénaux à usage unique et d'imagerie par intelligence artificielle en 2025, en se concentrant sur les bénéficiaires de Medicare Advantage accessibles aux réseaux restreints. Les cliniques spécialisées en hépatologie-gastroentérologie développent des boucles auxiliaires avec dilatation en cabinet et tests d'impédance-pH, renforçant la profondeur des références. Les soins à domicile progressent à partir d'une base modeste : le programme pilote d'Anthem en 2025 a remboursé 70 % des tarifs en cabinet pour les capsules de pH à distance, un niveau que les analystes s'attendent à voir reproduit par davantage de régimes commerciaux si les données confirment un succès diagnostique équivalent. Les hôpitaux répondent en regroupant des contrats de cas complexes et en approfondissant les liens de recherche et développement pour maintenir leur prestige au sein du marché plus large de la maladie de reflux gastro-œsophagien.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 37,34 % des revenus en 2025, loin devant toute autre région. Le marché bénéficie d'une couverture élevée des payeurs, d'une adoption précoce des bloqueurs d'acide compétitifs du potassium et d'une base d'installateurs solide pour l'augmentation magnétique du sphincter. L'endoscopie à usage unique pénètre également le plus rapidement ici, car l'exposition juridique liée aux infections pousse à des achats proactifs. La migration vers les centres chirurgicaux ambulatoires est la plus prononcée au Texas, en Floride et en Californie, où les faibles barrières liées aux certificats de besoin permettent des ajustements rapides de capacité. Bien que les prescriptions de bloqueurs d'acide compétitifs du potassium s'accélèrent, les règles de thérapie par étapes maintiennent les inhibiteurs de la pompe à protons à bas coût dominants en première ligne, un fait qui tempère les hausses de prix globales mais stimule les rotations unitaires dans le marché de la maladie de reflux gastro-œsophagien.

L'Asie-Pacifique est en voie d'atteindre un CAGR de 7,42 % jusqu'en 2031, le plus rapide au monde, à mesure que l'obésité augmente en Chine et en Inde et que les programmes publics pilotent le dépistage de l'œsophage de Barrett qui oriente davantage d'endoscopes vers les hôpitaux provinciaux. Le programme pilote des dix provinces chinoises financera 500 000 endoscopies d'ici 2027, créant un volume que les fabricants locaux tels qu'Aohua sont prêts à fournir. L'Inde a exporté 420 millions USD d'inhibiteurs de la pompe à protons génériques en 2025, offrant aux entreprises nationales une portée mondiale et des marges malgré des prix inférieurs au dollar à domicile. Le Japon affiche une courbe d'adoption des bloqueurs d'acide compétitifs du potassium vieille d'une décennie, le vonoprazan accaparant 40 % des nouveaux démarrages de traitement du RGO en 2025, un modèle d'adoption pour la région dans son ensemble.

L'environnement mature des inhibiteurs de la pompe à protons en Europe ralentit la croissance globale à de faibles chiffres à un seul chiffre, mais les endoscopes à usage unique et les bloqueurs d'acide compétitifs du potassium relancent la dynamique. L'Allemagne, le Royaume-Uni et la France allouent des budgets de prévention des infections qui accélèrent les achats d'endoscopes jetables, tandis que les marchés du sud et de l'est s'en tiennent aux flottes réutilisées pour des raisons d'investissement. La cohérence réglementaire sous l'Agence européenne des médicaments accélère les approbations de dispositifs mais amplifie également les alertes de sécurité qui réduisent les jours de thérapie à long terme des inhibiteurs de la pompe à protons. L'expansion de l'Amérique du Sud est régulière mais plafonnée par les plafonds de remboursement ; la pénétration des inhibiteurs de la pompe à protons en vente libre au Brésil a augmenté après le changement de règle de l'Agence nationale de surveillance sanitaire en 2025, mais les dispositifs à coût élevé restent réservés au secteur privé.

Le Moyen-Orient et l'Afrique se fragmentent entre les États du Conseil de coopération du Golfe à revenus élevés qui investissent dans des centres de gastroentérologie tertiaires et les économies d'Afrique subsaharienne confrontées à des pénuries d'endoscopes. Le Nigeria a signalé des ruptures de stock de consommables de plus de quatre semaines dans 62 % des hôpitaux publics en 2025. L'Afrique subsaharienne compte en moyenne 0,8 endoscope par million d'habitants, contre 47 par million dans les pays de l'OCDE, un obstacle structurel qui confine le dépistage aux maladies à un stade avancé et maintient un volume pharmaceutique élevé dans le marché régional de la maladie de reflux gastro-œsophagien.

Paysage réglementaire

Aux États-Unis, les systèmes de suture et de plicature endoscopiques liés au RGO sont réglementés en tant que dispositifs médicaux de classe II (21 CFR 876.1500) et suivent généralement la voie du 510(k). Les produits combinant un médicament à un dispositif d'administration ou de surveillance relèvent du cadre de l'Office of Combination Products de la FDA, la compétence étant déterminée par le mode d'action principal. Les produits combinés doivent également se conformer aux exigences de bonnes pratiques de fabrication en vigueur pour les deux composants constitutifs en vertu du 21 CFR Part 4, ce qui structure l'intégration du système qualité, le traitement des réclamations et le reporting post-commercialisation à travers les éléments médicamenteux et dispositifs.

Dans l'Union européenne, les produits combinés médicament-dispositif réglementés en tant que médicaments comportant un composant dispositif intégral requièrent un avis d'organisme notifié en vertu de l'article 117 du MDR lorsque la partie dispositif ne porte pas de marquage CE, confirmant la conformité aux exigences générales de sécurité et de performance. L'Agence européenne des médicaments a créé le Combination Products Operational Group (COMBO) pour soutenir des consultations cohérentes à l'interface des médicaments et des dispositifs, reflétant le besoin croissant de conseils scientifiques coordonnés et de planification de l'évaluation de la conformité pour les produits combinés utilisés en gastro-entérologie.

Analyse de la chaîne de valeur

La chaîne de valeur va des fournisseurs de principes actifs et d'excipients aux fabricants de formes posologiques finies pour les IPP, les antagonistes H2 et les PCAB, en passant par les dispositifs et outils de diagnostic tels que les cathéters, capteurs, microélectroniques et consommables endoscopiques à usage unique qui influencent la prescription, les bilans et la conversion en actes. En aval, les propriétaires de marques et les fabricants de génériques dépendent des sous-traitants (CMO), des partenaires d'emballage (y compris les formats en dose unitaire et prêts pour la vente libre) et des grossistes régionaux, les circuits hospitaliers et de pharmacie de détail assurant la majeure partie de la distribution, tandis que les programmes de télé-gastroentérologie ajoutent une couche numérique croissante grâce aux flux de tests à distance et aux outils de soutien aux patients.

Les exigences réglementaires et qualité influencent la manière dont les responsabilités sont transférées entre les parties prenantes. Aux États-Unis, la surveillance des produits combinés par la FDA, incluant les échanges RFD et pré-RFD, ainsi que les attentes en matière de surveillance post-commercialisation intégrée, accroît la nécessité d'une documentation alignée entre les composants médicamenteux et dispositifs. Dans l'UE, les exigences du MDR et l'implication des organismes notifiés ajoutent des étapes d'examen parallèles pour les éléments dispositifs. Sur le plan opérationnel, l'approvisionnement en composants et la logistique ont pris une place plus importante dans la planification des coûts et de la continuité, en particulier pour les composants spécialisés utilisés dans les flux de diagnostic et adjacents aux dispositifs, ce qui pousse à la diversification des fournisseurs et à une coordination plus étroite entre fabricants, distributeurs et sites de soins gérant le contrôle des infections et l'adoption d'endoscopes à usage unique.

Paysage concurrentiel

Le marché de la maladie de reflux gastro-œsophagien reste modérément concentré. AstraZeneca, Takeda et Pfizer maintiennent leur force historique grâce à Nexium, Dexilant et Protonix, mais les vagues génériques des exportateurs indiens nuisent aux marges. Phathom Pharmaceuticals se taille une niche autour de Voquezna, échangeant des contrats adossés à des remises contre des garanties de taux de guérison qui séduisent les gestionnaires de prestations pharmaceutiques. Les leaders des dispositifs Boston Scientific, Medtronic et Johnson & Johnson poursuivent la part réfractaire avec des implants peu invasifs qui résonnent auprès des consommateurs plus jeunes.

Les extensions de cycle de vie dominent la défense des marques : AstraZeneca déploie des génériques autorisés, Takeda regroupe Dexilant avec des cartes d'économies, et Pfizer co-conditionne Protonix avec des alginates pour les canaux de vente libre. Les pionniers des endoscopes à usage unique Ambu et Boston Scientific se différencient par des messages de contrôle des infections, tandis qu'Olympus s'appuie sur des flottes hybrides pour fidéliser les hôpitaux qui ne peuvent pas se permettre une conversion complète aux dispositifs jetables. Les startups numériques proposent des applications d'intelligence artificielle pour la synchronisation des repas et la posture que les caisses d'assurance maladie allemandes remboursent lorsque des preuves d'économie de doses existent, préfigurant une couche de services au sein du secteur plus large de la maladie de reflux gastro-œsophagien.

Les espaces blancs se trouvent dans les formulations pédiatriques et pour les personnes âgées fragiles ; les granules de vonoprazan et les comprimés de bloqueurs d'acide compétitifs du potassium à désintégration orale répondent aux difficultés de déglutition. Le brevet de Medtronic en 2025 sur une application de dosage en boucle fermée laisse entrevoir des voies de logiciel en tant que dispositif médical qui pourraient repositionner la conformité à la pharmacothérapie comme un service tarifé aux résultats. Les challengers d'Asie-Pacifique — notamment Lupin, Zydus Cadila et Aohua Endoscopy — exploitent les efficiences de coûts et la portée de distribution régionale, poussant les multinationales vers des partenariats de partage des risques.

Leaders du secteur de la maladie de reflux gastro-œsophagien

Johnson & Johnson

Takeda Pharmaceutical Company Limited

Pfizer Inc.

Medtronic

AstraZeneca

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'expansion de la catégorie des PCAB et l'élargissement des indications pour le RGO chez l'adulte créent un espace pour un positionnement différencié au-delà des IPP traditionnels, en particulier lorsque l'apparition rapide de l'effet et le contrôle nocturne sont valorisés cliniquement. Un point de référence clair est l'approbation par la FDA américaine de VOQUEZNA (vonoprazan) de Phathom Pharmaceuticals pour les brûlures d'estomac associées au RGO non érosif (juillet 2024). Cette approbation a élargi l'attention des payeurs et des prescripteurs sur les options PCAB et soutient une activité de cycle de vie continue portant sur le dosage, les extensions de gamme et les approches contractuelles liées au contrôle des symptômes et aux indicateurs de guérison.

Les voies liées aux dispositifs et aux actes offrent également des options commerciales supplémentaires lorsque les régulateurs et les payeurs reconnaissent une éligibilité patient plus large et des algorithmes de traitement plus clairs pour les phénotypes complexes. Par exemple, l'amendement d'étiquetage de la FDA américaine pour le système de gestion du reflux LINX incluant les patients atteints d'œsophage de Barrett présentant des symptômes de RGO (août 2024) élargit la population cible pour les interventions préservant l'anatomie. Cela peut également accroître la demande de confirmation diagnostique (endoscopie, test d'impédance-pH) et améliorer l'intégration du parcours de soins entre hôpitaux et centres de chirurgie ambulatoire. Parallèlement, les programmes en phase avancée pour les dispositifs non invasifs ou à substance fonctionnelle, notamment le programme de stimulation électrique eGERD en phase 3 dont le recrutement a débuté en septembre 2024, indiquent un ensemble d'opportunités centré sur la gestion non pharmacologique des symptômes et les stratégies d'épargne d'IPP, en cohérence avec l'examen continu de la sécurité à long terme.

Développements récents du secteur

- Juillet 2026 : Daewoong Pharmaceutical a divulgué des données d'efficacité en conditions réelles et une dynamique de marché pour Pexuclu (fexuprazan), renforçant la confiance clinique dans l'utilisation des PCAB en dehors d'essais strictement contrôlés. Cette mise à jour alimente les discussions sur une adoption plus large par les prescripteurs et accroît la pression concurrentielle sur les régimes traditionnels de suppression acide dans les marchés où les PCAB sont déjà commercialisés.

- Janvier 2026 : Braintree Laboratories (Sebela Pharmaceuticals) a soumis une NDA à la FDA américaine pour le tégoprazan couvrant la maladie de reflux non érosive, la guérison de l'œsophagite érosive et le maintien de la guérison de l'œsophagite érosive. Ce dépôt élargit à court terme l'ensemble concurrentiel des PCAB aux États-Unis et relève la barre en matière de différenciation par l'étendue des indications, la solidité du dossier de preuves et la négociation avec les payeurs.

- Août 2024 : Johnson & Johnson MedTech a reçu un amendement d'étiquetage de la FDA américaine pour le système de gestion du reflux LINX incluant les patients atteints d'œsophage de Barrett présentant des symptômes de RGO. Cela élargit la population éligible aux procédures d'augmentation du sphincter magnétique et peut accélérer les orientations et les bilans diagnostiques liés aux parcours de surveillance de l'œsophage de Barrett.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre la valeur des traitements médicamenteux sur prescription et en vente libre utilisés pour gérer le reflux gastro-œsophagien (RGO), comptabilisée en tant que revenus des traitements de suppression acide et de soulagement des symptômes utilisés pour le contrôle du reflux dans les soins courants.

Exclusions de périmètre : les dispositifs, les diagnostics et les procédures chirurgicales ou endoscopiques pour la gestion du reflux sont exclus de la valeur du marché.

Aperçu de la segmentation

- Par type de solution

- Diagnostics

- Endoscopie

- Surveillance du pH et de l'impédance

- Manométrie

- Imagerie et tests auxiliaires

- Thérapeutiques

- Pharmacologiques

- Inhibiteurs de la pompe à protons

- Bloqueurs d'acide compétitifs du potassium

- Antagonistes des récepteurs de l'histamine-2

- Autres (formulations combinées, agents prokinétiques, alginates)

- Dispositifs / Procédures

- Fundoplicature laparoscopique

- Suture / plication endoscopique anti-reflux

- Augmentation magnétique du sphincter

- Fundoplicature par voie orale sans incision

- Autres (ablation par radiofréquence, stimulation électrique du sphincter œsophagien inférieur)

- Thérapeutiques numériques et liées au mode de vie

- Pharmacologiques

- Diagnostics

- Par phénotype de la maladie

- Maladie de reflux non érosive

- Œsophagite érosive (grades A–D)

- Œsophage de Barrett / RGO compliqué

- Par ligne de traitement

- Prise en charge empirique de première ligne

- Traitement de maintenance / réduction progressive

- Traitement réfractaire / de secours

- Par données démographiques des patients

- Pédiatrique (0-17 ans)

- Adulte (18-64 ans)

- Gériatrique (65 ans et plus)

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées / gastroentérologie

- Soins à domicile

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du pool de demande et du contexte de traitement, puis sa vérification par rapport à ce qui est visible dans les données publiques de santé. Nous nous référons à des sources telles que l'Organisation mondiale de la santé, le CDC américain, les services de santé nationaux et les ministères de la santé, ainsi que les lignes directrices cliniques et revues évaluées par des pairs traitant de la prévalence du RGO et des parcours de traitement. Pour la structure du marché, nous utilisons également des sources telles que les étiquettes et bases de données réglementaires des médicaments (pour les indications approuvées et le dosage), les statistiques commerciales et douanières pertinentes pour les formulations finies, et une couverture presse réputée sur les lancements et les mises à jour de sécurité.

Pour appuyer la cartographie des entreprises et des produits, nous examinons les rapports annuels, les présentations aux investisseurs et les dépôts publics, qui aident à confirmer les évolutions du mix de marques et l'exposition régionale. Certains abonnements payants sont utilisés principalement pour les données financières des entreprises et le suivi de l'actualité, et nous utilisons également des bases de données de brevets pour comprendre le calendrier des nouveaux mécanismes. Les sources listées ici sont illustratives, et nous avons utilisé des références publiques supplémentaires au cours de l'étude pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la répartition réelle des traitements et la durée pratique du traitement, car une grande partie des cycles de soins du RGO alterne entre autosoins et prescriptions. Nous avons échangé avec un ensemble de cliniciens, de parties prenantes de pharmacies hospitalières et de détail, d'experts orientés payeurs et d'acteurs du secteur à travers les Amériques, l'EMEA et l'APAC pour nous aligner sur les jours de traitement, les changements typiques et l'évolution des prix dans le temps.

Répartition des répondants aux enquêtes de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Dirigeants (CXO) : 14 % | APAC : 45 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 35 % |

| Petits acteurs : 14 % | Managers : 55 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit à partir d'un pool de demande descendant lié à la prévalence, où les patients atteints de RGO diagnostiqués et traités sont convertis en jours de traitement par classe de médicament, puis en valeur à l'aide des prix de vente moyens des conditionnements sur prescription et en vente libre. Le modèle est conçu pour être traçable, afin que les intrants puissent être retracés jusqu'aux statistiques de santé publique, puis affinés grâce aux retours d'entretiens avant la finalisation des totaux.

Les principaux intrants comprennent la prévalence et les taux de diagnostic du RGO, la part traitée selon le cadre (autosoins versus prescription), la durée moyenne du traitement, le mix des classes entre IPP, antagonistes des récepteurs H2, antiacides, alginates et nouveaux bloqueurs acides, ainsi que l'évolution des prix par géographie et canal. Lorsque les données de prix publiques sont incomplètes, les lacunes sont traitées en utilisant des prix de référence au niveau national, puis en appliquant des ajustements prudents fondés sur le mix de canaux et la pénétration des génériques évoqués par les répondants. Les totaux sont également corroborés par des approximations ascendantes sélectives, telles que l'échantillonnage des principaux produits dans des pays clés à l'aide de proxys de volume et de prix de conditionnement typiques, suivies de vérifications de canaux avec les parties prenantes des pharmacies.

Pour les prévisions, nous utilisons une analyse de scénarios appuyée par une vue de régression multivariée simple sur les principaux moteurs de la demande, notamment les tendances du vieillissement de la population, la charge d'obésité comme proxy du risque de reflux, la dynamique de basculement vers la vente libre et la stabilité de la prescription guidée par les recommandations. Les hypothèses restent cohérentes entre les régions, mais le rythme d'adoption est ajusté lorsque les experts primaires indiquent un remboursement plus lent ou un comportement d'autosoins plus rapide.

Validation des données et cycle de mise à jour

Les résultats sont recoupés avec des signaux indépendants, notamment les fourchettes épidémiologiques, l'orientation de l'intensité de prescription et les schémas visibles d'érosion des prix, afin de pouvoir questionner rapidement les écarts extrêmes. Lorsqu'une variance est signalée, nous réexaminons l'intrant qui l'a provoquée, relançons des plages de sensibilité et recontactons certains experts pour confirmer si le changement est structurel ou ponctuel.

Avant validation finale, le modèle et le récit passent par plusieurs révisions d'analystes, et la logique de calcul est vérifiée aux niveaux national et régional pour garantir la cohérence. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des approbations majeures, des alertes de sécurité ou des changements de politique importants. Juste avant la livraison, un dernier passage est effectué afin que les clients reçoivent la vue la plus récente plutôt qu'un instantané ancien.

Estimation du marché du reflux gastro-œsophagien de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour le RGO diffèrent souvent car le périmètre n'est pas le même, et parce que les hypothèses de prix et de durée de traitement sont fixées différemment selon les études. L'année de référence choisie, le calendrier de conversion des devises et la manière dont la demande en vente libre est traitée peuvent également faire varier le chiffre final même lorsque l'axe de la maladie semble identique.

Un écart majeur provient du fait que les études comptabilisent uniquement les revenus des thérapies pharmacologiques pour le RGO, ou qu'elles y mêlent des dépenses adjacentes de procédures et de diagnostics. Dans ce travail, Mordor Intelligence restreint le pool de valeur aux classes de médicaments pour le RGO sur prescription et en vente libre, et le dimensionne par la prévalence, les jours de traitement et les prix de vente moyens, revérifiés par entretiens.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,93 milliards USD (2026) | |

| Cabinet de conseil mondial A | 5,11 milliards USD (2024) | Utilise une année de référence antérieure et un cadrage thérapeutique plus étroit qui peut sous-estimer le mix de vente libre et les réajustements de prix ultérieurs, et sa fenêtre de croissance est plus courte, ce qui réduit l'impact des changements de mix de classes à plus long terme. |

| Éditeur sectoriel B | 4,99 milliards USD (2025) | Centre le modèle sur les thérapeutiques avec une vision axée sur les canaux, ce qui peut comprimer la valeur là où les volumes d'autosoins sont élevés, et applique une progression de prix différente qui atténue l'érosion des génériques et limite le potentiel de hausse lié aux nouveaux bloqueurs acides. |

L'écart dans le tableau s'explique principalement par le choix de l'année de référence, ce qui est comptabilisé comme dépense liée au RGO, et la manière dont la durée du traitement et la participation de la vente libre sont traduites en revenus. En maintenant les intrants liés à la demande des patients, aux jours de traitement et aux vérifications de prix au niveau régional, nous pouvons fournir un chiffre plus facile à auditer et à reproduire lorsque les hypothèses devront être mises à jour l'année prochaine.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la maladie de reflux gastro-œsophagien en 2031 ?

Il devrait atteindre 8,95 milliards USD d'ici 2031, avec un CAGR de 5,25 % à partir de 2026.

Quel type de solution connaît la croissance la plus rapide ?

Les diagnostics, portés par l'endoscopie à usage unique et les dispositifs de surveillance du pH connectés à l'intelligence artificielle, devraient progresser à un CAGR de 9,33 % jusqu'en 2031.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils des parts de marché ?

Les payeurs favorisent leurs coûts inférieurs, et Medicare a augmenté le remboursement des centres chirurgicaux ambulatoires pour la fundoplicature par voie orale, entraînant un CAGR de 7,67 % pour ce cadre.

Quelle est l'importance de l'opportunité gériatrique ?

La cohorte des ≥65 ans se développe à un CAGR de 7,26 % et est en voie d'approcher 30 % des revenus totaux d'ici 2031, alimentant les thérapeutiques et diagnostics spécifiques à l'âge.

Qu'est-ce qui freine l'adoption des dispositifs dans les marchés émergents ?

Le remboursement limité dans le cadre de programmes tels qu'Ayushman Bharat et SUS Brésil laisse la plupart des patients à leur charge, limitant les volumes.

Les bloqueurs d'acide compétitifs du potassium remplacent-ils les inhibiteurs de la pompe à protons ?

Les bloqueurs d'acide compétitifs du potassium offrent un contrôle de l'acidité plus rapide et pénètrent les cas érosifs sévères, mais les règles de thérapie par étapes et les prix plus élevés maintiennent les inhibiteurs de la pompe à protons dominants en première ligne.

Dernière mise à jour de la page le: