Taille et part du marché des ballons à élution de médicaments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.85 Milliards de dollars |

| Taille du Marché (2031) | 1.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ballons à élution de médicaments par Mordor Intelligence

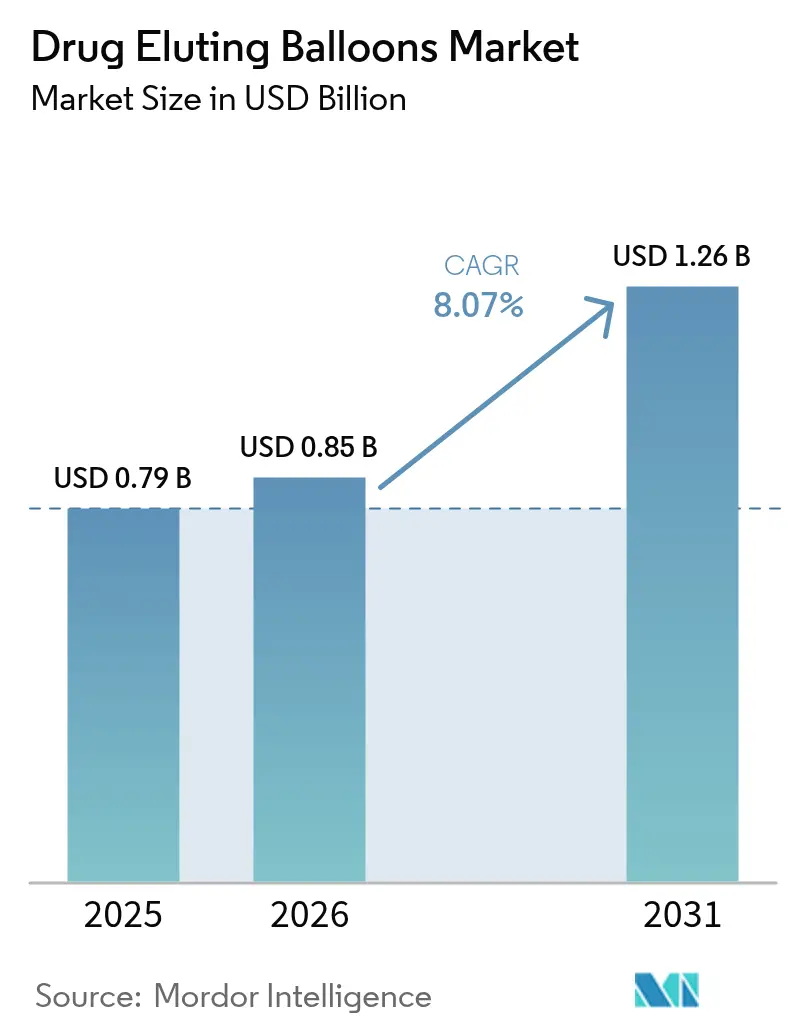

La taille du marché des ballons à élution de médicaments en 2026 est estimée à 853,75 millions USD, en progression par rapport à la valeur de 2025 de 0,79 milliard USD, avec des projections pour 2031 indiquant 1,26 milliard USD, croissant à un TCAC de 8,07 % sur la période 2026-2031. L'accélération des autorisations réglementaires, la clarification croissante des remboursements et l'augmentation des volumes de procédures cardiovasculaires continuent de faire évoluer la préférence des médecins, passant d'adjuvants de niche pour la resténose intrastent vers des outils de revascularisation courants. Les formulations à base de paclitaxel dominent encore les volumes, mais les plateformes à base de sirolimus gagnent en dynamisme à mesure que les données de sécurité à long terme s'accumulent. Les centres de chirurgie ambulatoire (CCA) s'imposent comme des environnements de soins attractifs, car les ballons à élution de médicaments (BED) permettent une sortie le jour même sans implants permanents, s'alignant sur les mandats d'achat basés sur la valeur. L'expansion des preuves cliniques de la technologie dans les territoires coronariens, fémoropoplités et sous le genou (SLG) positionne le marché des ballons à élution de médicaments pour une progression régulière à deux chiffres des revenus tout au long de la décennie.

Points clés du rapport

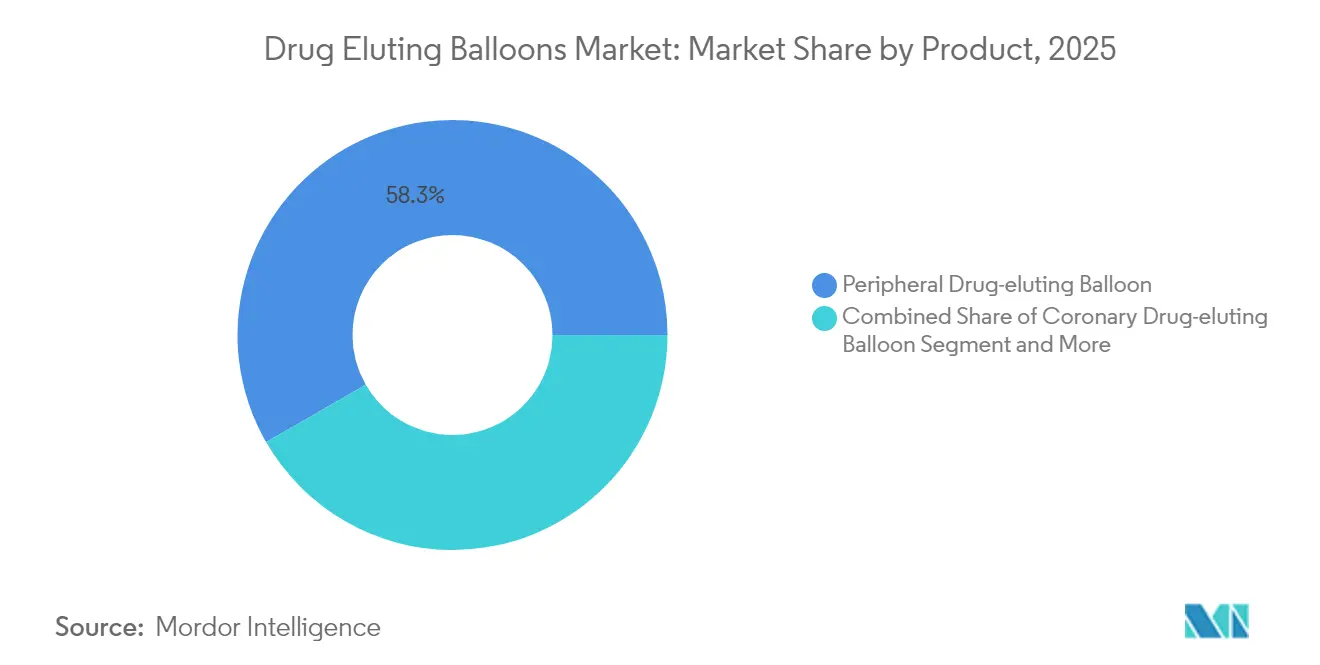

- Par produit, les ballons périphériques détenaient 58,30 % de la part du marché des ballons à élution de médicaments en 2025, tandis que les ballons coronariens devraient afficher la croissance la plus rapide avec un TCAC de 9,65 % jusqu'en 2031.

- Par type de médicament, les ballons à base de paclitaxel contrôlaient 78,45 % des revenus de 2025, tandis que les formulations à base de sirolimus devraient progresser à un TCAC de 9,32 % jusqu'en 2031.

- Par technologie de revêtement, FreePac détenait 39,70 % de part en 2025, mais TransPac est prévu pour croître à un TCAC de 9,45 % durant la période de prévision.

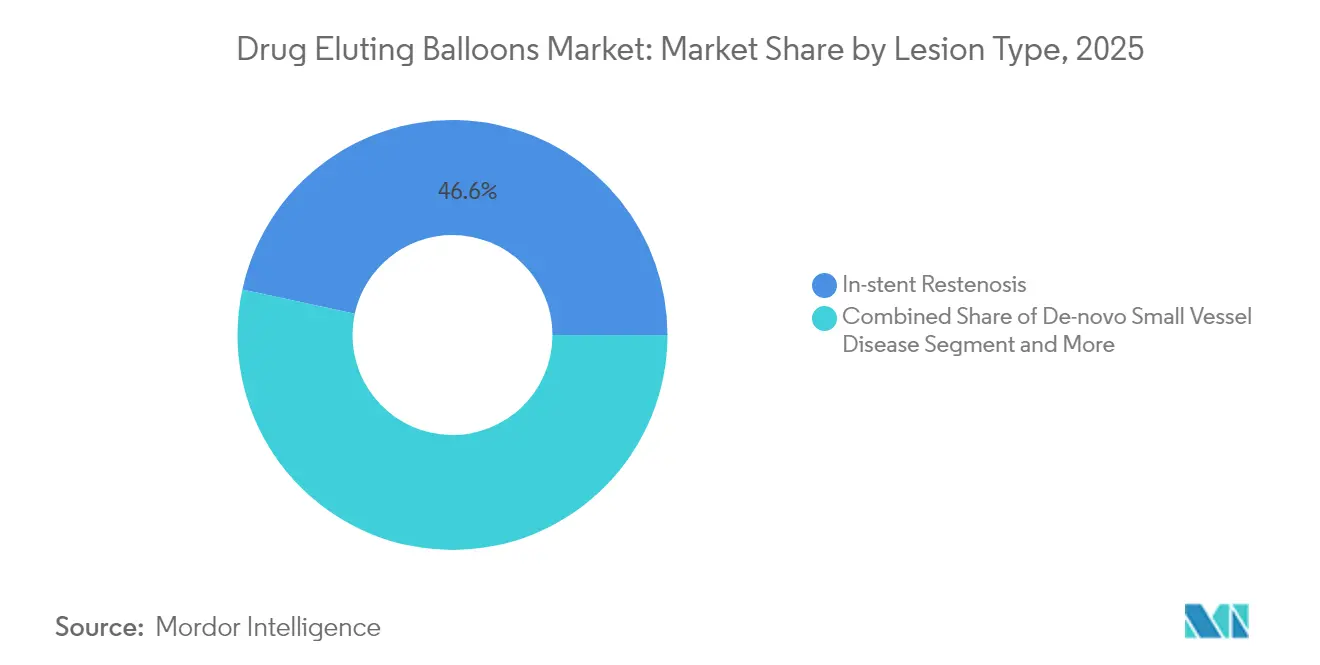

- Par type de lésion, la resténose intrastent représentait 46,60 % des cas de 2025, tandis que les lésions SLG devraient enregistrer le TCAC le plus élevé à 8,64 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capturé 48,75 % des procédures de 2025, tandis que les CCA sont prêts à se développer à un TCAC de 9,85 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 42,10 % des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus élevé à 10,05 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des ballons à élution de médicaments

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies artérielles périphériques et coronariennes | +1.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Vieillissement croissant de la population et risque cardiovasculaire | +1.5% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Adoption croissante des plateformes de ballons à revêtement de sirolimus | +1.2% | Cœur en Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Données cliniques émergentes soutenant l'utilisation en ICP de novo sur petits vaisseaux | +1.0% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Accélération réglementaire des dispositifs périphériques DCB de percée | +0.8% | Juridictions réglementaires d'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Évolution vers des procédures endovasculaires en ambulatoire réduisant les coûts hospitaliers | +0.9% | Amérique du Nord et UE, adoption précoce dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies artérielles périphériques et coronariennes

La cardiopathie ischémique reste la principale source d'incapacité standardisée selon l'âge dans le monde, et les volumes absolus de cas continuent d'augmenter car la croissance démographique compense les gains de mortalité. Alors que la maladie plurivasculaire affecte des patients plus âgés et présentant davantage de comorbidités, les cliniciens ont besoin de modalités de revascularisation qui minimisent le traumatisme vasculaire et raccourcissent la pharmacothérapie. L'adoption sur le marché des ballons à élution de médicaments en bénéficie car les BED délivrent des médicaments antiprolifératifs sans laisser d'armatures métalliques, réduisant le risque de réintervention dans les segments tortueux ou fortement calcifiés. La maladie SLG, historiquement peu desservie, enregistre des gains particuliers car les BED démontrent des avantages en termes de sauvetage de membre par rapport à l'angioplastie simple.[1]Source : Amane Kozuki, "SELUTION SFA Japan Trial," Journal of the American College of Cardiology, jacc.org

Vieillissement croissant de la population et risque cardiovasculaire

Les patients âgés de 65 ans et plus représentent désormais la cohorte à la croissance la plus rapide subissant des interventions percutanées, mais ils présentent un risque hémorragique accru et une intolérance aux régimes prolongés de double antiagrégation plaquettaire. Les BED permettent une délivrance locale de médicaments sans implants permanents, permettant des traitements antiplaquettaires plus courts qui s'alignent sur les priorités de sécurité gériatrique. Le consensus japonais de 2023 approuvant les BED coronariens illustre la rapidité avec laquelle les régions vieillissantes légitiment les approches sans stent.[2]Source : Association japonaise d'intervention cardiovasculaire et de thérapeutique, "Document de consensus d'experts cliniques sur le ballon à revêtement médicamenteux," pmc.nih.gov Étant donné que les personnes âgées présentent souvent une anatomie calcifiée et tortueuse, la capacité de franchissement à faible profil du dispositif stimule davantage l'utilisation du marché des ballons à élution de médicaments dans cette population.

Adoption croissante des plateformes de ballons à revêtement de sirolimus

Le sirolimus offre une fenêtre thérapeutique plus large et un mécanisme antiprolifératif distinct par rapport au paclitaxel. Des essais tels que SELUTION SFA Japan ont rapporté une perméabilité primaire de 87,9 % à 12 mois dans la maladie fémoropoplitée, renforçant la confiance clinique. Les technologies propriétaires MicroReservoir et de couche médicamenteuse cristalline maintiennent l'exposition médicamenteuse luminale tout en améliorant la résistance au lessivage, offrant aux médecins une alternative lorsque la réticence au paclitaxel persiste. L'acquisition par Cordis de MedAlliance pour 1,1 milliard USD souligne le potentiel commercial alimentant la dynamique du marché des ballons à élution de médicaments vers les plateformes à base de sirolimus.

Données cliniques émergentes soutenant l'utilisation en ICP de novo sur petits vaisseaux

Les preuves randomisées montrent que les BED atteignent un taux d'échec de la lésion cible plus faible par rapport aux ballons non revêtus et un gain luminal tardif comparable aux stents dans les vaisseaux de moins de 3 mm. L'élargissement luminal tardif observé dans 79,1 % des cas de novo indique un remodelage vasculaire positif, alimentant les discussions sur les lignes directrices autour des stratégies d'ICP sans stent. Le deuxième rapport du groupe de consensus Asie-Pacifique sur les ballons à revêtement médicamenteux souligne leur rôle d'alternatives sans stent qui réduisent les risques de thrombose et les complications de resténose associées aux implants permanents. La maladie des petits vaisseaux représente une indication en expansion à mesure que les données cliniques démontrent la non-infériorité par rapport aux stents à élution de médicaments avec des avantages potentiels dans des sous-groupes anatomiques et de patients spécifiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé de la R&D et de la commercialisation | -1.2% | Mondial, impactant particulièrement l'accès aux marchés émergents | Long terme (≥ 4 ans) |

| Préoccupations de sécurité concernant le signal de mortalité du paclitaxel | -0.8% | Mondial, avec l'impact le plus élevé dans l'environnement réglementaire de l'UE | Moyen terme (2-4 ans) |

| Lacunes de remboursement pour les indications sous le genou | -0.9% | Amérique du Nord et UE, couverture limitée des marchés émergents | Moyen terme (2-4 ans) |

| Dépendance de la chaîne d'approvisionnement aux excipients spécialisés et aux principes actifs pharmaceutiques | -0.6% | Mondial, risque concentré dans les centres de fabrication de principes actifs pharmaceutiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la R&D et de la commercialisation

Le développement des ballons à élution de médicaments nécessite des investissements substantiels dans les essais cliniques, les soumissions réglementaires et les infrastructures de fabrication qui créent des barrières à l'entrée sur le marché et limitent l'intensité concurrentielle. Il nécessite en outre des travaux de toxicologie et des installations de revêtement dédiées qui peuvent porter les budgets de développement au-delà de 100 millions USD, limitant les nouveaux entrants. Les mandats d'efficacité comparative par rapport aux stents existants ajoutent des coûts supplémentaires, élevant les seuils de rentabilité et ralentissant la diversification du portefeuille. Les petites entreprises concèdent souvent sous licence ou vendent des actifs aux grands groupes, concentrant la propriété intellectuelle et tempérant la concurrence par les prix au sein du marché des ballons à élution de médicaments. En aval, les prix premium entravent la pénétration dans les systèmes sensibles aux coûts malgré les besoins cliniques.

Préoccupations de sécurité concernant le signal de mortalité du paclitaxel

Bien que la FDA ait conclu en décembre 2023 que les preuves cumulées ne confirment pas un excès de mortalité, les régulateurs européens maintiennent une surveillance accrue, et certains cliniciens restent prudents.[3]Source : Food and Drug Administration, "Mise à jour : les dispositifs à revêtement de paclitaxel sont peu susceptibles d'augmenter le risque de mortalité," fda.gov Cette perception héritée ralentit l'adoption dans les cas limites ou parmi les payeurs exigeant une justification supplémentaire. Le signal de sécurité a entraîné une adoption accrue d'alternatives à base de sirolimus et de stents à élution de médicaments dans des scénarios cliniques où les ballons à revêtement de paclitaxel représentaient auparavant le traitement standard. Cet épisode souligne comment les signaux post-commercialisation peuvent remodeler les algorithmes thérapeutiques et modifier les trajectoires de mix produits au sein du marché des ballons à élution de médicaments.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les applications périphériques stimulent la croissance des volumes

Les ballons périphériques à élution de médicaments commandent 58,30 % de part de marché en 2025, reflétant leur utilité clinique établie dans les applications fémoropoplitées et sous le genou où la mise en place de stents fait face à des défis mécaniques liés au mouvement vasculaire et à la compression externe. La démonstration par l'essai SELUTION SFA Japan d'une perméabilité primaire de 87,9 % à 12 mois renforce l'efficacité des ballons à revêtement médicamenteux périphériques dans des territoires anatomiques difficiles. Les procédures périphériques conservent une base installée plus importante car les premiers dispositifs à base de paclitaxel ont fait leurs débuts dans les lésions fémoropoplitées, créant une familiarité chez les cliniciens. Pourtant, le pipeline coronarien, soutenu par des preuves élargies de novo et sur petits vaisseaux, devrait réduire l'écart de revenus à mesure que les obstacles au remboursement diminuent.

Les ballons coronariens à élution de médicaments affichent la trajectoire de croissance la plus élevée à un TCAC de 9,65 % jusqu'en 2031, portés par l'expansion des preuves cliniques et les récentes approbations de la FDA qui légitiment leur utilisation dans la resténose intrastent coronarienne et la maladie des petits vaisseaux. Les autres produits, notamment les applications rénales et urologiques, représentent des opportunités émergentes, l'approbation du système Esprit BTK d'Abbott en avril 2024 démontrant le soutien réglementaire aux applications anatomiques spécialisées.

Par type de médicament : les plateformes à base de sirolimus défient la domination du paclitaxel

La transition vers les formulations à base de sirolimus s'accélère à un TCAC de 9,32 % jusqu'en 2031, défiant la part de marché de 78,45 % du paclitaxel en 2025 alors que les cliniciens recherchent des alternatives avec des profils de sécurité améliorés et des fenêtres thérapeutiques plus larges. L'acquisition par Cordis de MedAlliance pour 1,1 milliard USD a apporté la technologie SELUTION SLR, utilisant la délivrance médicamenteuse propriétaire MicroReservoir pour une libération soutenue de sirolimus.

Les formulations à double médicament et à agents novateurs représentent des approches expérimentales susceptibles de remédier aux limites des plateformes à agent unique, bien que les preuves cliniques restent limitées. Le paclitaxel maintient sa domination grâce aux données cliniques établies et à l'échelle de fabrication, mais les préoccupations de sécurité à la suite des récents signaux de mortalité continuent d'influencer les préférences des médecins malgré les orientations de la FDA écartant le risque de mortalité excessive.

Par technologie de revêtement : l'innovation stimule la différenciation concurrentielle

FreePac a capturé 39,70 % des revenus en 2025 grâce à l'adoption en tant que premier entrant, mais le TCAC de 9,45 % de TransPac reflète la demande des opérateurs pour des couches médicamenteuses plus minces et plus uniformes qui limitent la perte de particules. Le ballon à revêtement médicamenteux AGENT de Boston Scientific utilise la technologie de revêtement propriétaire TransPax pour une délivrance médicamenteuse optimisée, atteignant la dose médicamenteuse la plus faible et les meilleures performances de transfert aigu parmi les ballons à élution de médicaments. EnduraCoat et d'autres technologies se distinguent par des approches différenciées en matière de rétention médicamenteuse, de profils de libération et de durabilité du revêtement qui répondent à des défis cliniques spécifiques. FreePac maintient son leadership sur le marché grâce à l'échelle de fabrication établie et à la familiarité clinique, mais fait face à la pression de plateformes innovantes offrant des performances supérieures.

Les plateformes MicroReservoir poursuivent des objectifs similaires grâce à des micro-dépôts polymères et des liants hydrophiles. Les portefeuilles de propriété intellectuelle solides autour de la science des revêtements créent des avantages défendables et façonnent la dynamique concurrentielle sur le marché des ballons à élution de médicaments. L'évolution vers des plateformes de revêtement plus sophistiquées reflète la maturité de la technologie des ballons à revêtement médicamenteux et les exigences cliniques croissantes pour des résultats prévisibles et reproductibles dans des scénarios procéduraux variés.

Par type de lésion : les applications sous le genou affichent la croissance la plus forte

Les lésions sous le genou sont appelées à être l'application à la croissance la plus rapide, avec une projection d'expansion à un TCAC de 8,64 % jusqu'en 2031. Cette croissance cible l'ischémie chronique menaçant les membres, une condition pour laquelle les thérapies traditionnelles sont souvent insuffisantes, affichant une durabilité limitée et nécessitant des taux élevés de réintervention. La resténose intrastent commande une part de marché dominante de 46,60 % en 2025. Cela souligne la préférence établie pour les ballons à revêtement médicamenteux dans le traitement des échecs de stent, notamment dans les scénarios où la pose répétée de stents complique les choses en créant des constructions multicouches. À mesure que les preuves cliniques mettent en évidence la non-infériorité par rapport aux stents à élution de médicaments, la maladie de novo des petits vaisseaux gagne du terrain, notamment avec son avantage potentiel dans certaines situations anatomiques. Les lésions fémoropoplitées, soutenues par des données cliniques solides et des voies de remboursement bien établies, se distinguent comme la plus grande application périphérique.

La déclaration de position du JACC souligne le rôle critique de la revascularisation endovasculaire sous le genou pour prévenir la perte de membre. Cependant, elle pointe un paradoxe : si les taux de succès procédural sont élevés, les taux de cicatrisation réussie des plaies sont à la traîne. En avril 2024, le système de scaffold résorbable à élution d'évérolimus Esprit BTK d'Abbott a reçu son approbation, affichant une efficacité notable de 75 %. Cela contraste fortement avec l'efficacité de 44 % des traitements sans scaffold, mettant en lumière la promesse des technologies de délivrance médicamenteuse pour naviguer dans des paysages anatomiques difficiles. La montée en puissance des applications sous le genou témoigne à la fois des besoins cliniques pressants et des avancées technologiques, visant à servir des populations de patients longtemps sous-desservies avec des voies thérapeutiques limitées.

Par utilisateur final : les centres ambulatoires captent la croissance

Les centres de chirurgie ambulatoire (CCA) affichent le taux de croissance le plus élevé à un TCAC de 9,85 % jusqu'en 2031, portés par les évolutions de la prestation de soins de santé vers des modèles ambulatoires rentables qui soutiennent les protocoles de sortie le jour même. Les hôpitaux conservent une part de marché dominante de 48,75 % en 2025 en raison des volumes élevés de procédures et des références de cas complexes, mais subissent une pression sur les marges due à la concurrence des CCA et aux exigences des soins basés sur la valeur. Les cliniques spécialisées et les laboratoires en cabinet représentent de nouvelles opportunités de marché à mesure que les procédures de ballons à revêtement médicamenteux se déplacent vers des environnements à moindre coût, reflétant à la fois la simplification procédurale par la technologie et les pressions économiques des soins de santé.

Une étude de 2025 sur les patients Medicare comparant les résultats de l'intervention coronarienne percutanée (ICP) a montré des taux d'événements indésirables à 30 jours similaires entre les CCA et les services ambulatoires hospitaliers. Les CCA ont réalisé 1,8 % de ces procédures d'ici 2023, marquant une croissance substantielle par rapport aux périodes précédentes. Les CCA atteignent de meilleures marges financières malgré des taux de remboursement plus faibles grâce à des coûts opérationnels réduits. Les ballons à revêtement médicamenteux soutiennent l'adoption par les CCA en supprimant les complications liées aux implants permanents et en réduisant les besoins de surveillance post-procédurale, ce qui simplifie les protocoles de sortie le jour même.

Analyse géographique

L'Amérique du Nord a généré 42,10 % des revenus de 2025 à la suite de l'approbation historique par la FDA des BED coronariens et de la création du paiement de transition CMS, qui ont ensemble éliminé les deux principaux obstacles à l'adoption. La présence de fabricants leaders, une infrastructure d'essais étendue et des réseaux de CCA établis soutiennent une croissance future régulière mais modérée.

L'Europe maintient un savoir-faire clinique ancré mais fait face à une surveillance plus stricte du paclitaxel qui pourrait tempérer les volumes jusqu'à ce que les plateformes à base de sirolimus atteignent une échelle suffisante. L'Allemagne et l'Italie restent des leaders procéduraux, tandis que les systèmes soucieux des coûts en Europe du Sud évaluent le rapport coût-utilité des BED par rapport aux stents modernes.

L'Asie-Pacifique devrait afficher le TCAC le plus élevé à 10,05 % à mesure que le vieillissement démographique croise l'expansion rapide des laboratoires de cathétérisme. Le consensus national japonais approuvant une utilisation coronarienne plus large, les approbations accélérées en Chine et la demande croissante de la classe moyenne indienne créent ensemble un terrain fertile pour le marché des ballons à élution de médicaments. Les fabricants régionaux tels que MicroPort renforcent l'approvisionnement domestique et stimulent la concurrence par les prix qui accélère la pénétration. Le Moyen-Orient & Afrique et l'Amérique du Sud offrent ensemble des bases plus modestes mais affichent une force sélective dans les États du Conseil de coopération du Golfe et au Brésil, respectivement. Les mises à niveau des infrastructures et les centres cardiovasculaires du secteur privé élargissent l'accès, mais les retards de remboursement et la volatilité des devises modèrent la trajectoire à court terme.

Paysage réglementaire

Les cathéters à ballonnet à élution/enrobage médicamenteux sont réglementés comme des produits combinés dispositif-médicament à haut risque sur les principaux marchés, car la substance médicamenteuse est accessoire au mode d'action principal du dispositif. Aux États-Unis, les cathéters d'angioplastie transluminale percutanée (ATP) périphérique à élution médicamenteuse sont classés comme dispositifs de classe III, nécessitant généralement une autorisation préalable de mise sur le marché (PMA) dans le cadre de l'examen de la FDA par l'Office of Cardiovascular Devices. Ce cadre entraîne une production étendue de preuves cliniques et des contrôles post-commercialisation pour les plateformes à base de paclitaxel et de sirolimus.

En Europe, le règlement (UE) 2017/745 (MDR) place généralement les dispositifs intégrant une substance médicamenteuse accessoire en classe III, ce qui accroît l'évaluation clinique et le contrôle des organismes notifiés. L'évaluation de conformité de certains dispositifs à haut risque peut impliquer la procédure de consultation d'évaluation clinique (CECP), avec la participation d'un panel d'experts et des contributions associées aux processus de l'EMA, ce qui augmente la charge documentaire liée à l'évaluation clinique, à la gestion des risques et aux preuves de performance. Dans toutes les juridictions, les normes et lignes directrices reconnues pour les produits combinés dispositif-médicament vasculaires, y compris ISO 12417-1:2024 et les approches de caractérisation d'enrobage telles que ASTM F3320-18, façonnent les attentes concernant l'intégrité de l'enrobage, la cohérence des doses, le contrôle des particules et le suivi de sécurité à long terme.

Analyse de la chaîne de valeur

La chaîne de valeur des ballonnets à élution médicamenteuse commence par les fournisseurs amont de polymères de qualité médicale et de tubulures pour les tiges de cathéter et les ballonnets, de marqueurs radio-opaques et de composants hypotubes, ainsi que d'intrants pharmaceutiques tels que l'API paclitaxel ou sirolimus et les excipients biocompatibles utilisés pour véhiculer et retenir le médicament sur la surface du ballonnet. Les fabricants en aval intermédiaire réalisent la formation et l'assemblage de précision des ballonnets, puis appliquent des procédés d'enrobage propriétaires (par exemple, dépôt par pulvérisation et matrices médicament-polymère/excipient) qui déterminent l'efficacité de transfert du médicament et la performance en matière de particules. Ces étapes sont suivies de la stérilisation, de l'emballage et des tests de libération de lots dans le cadre des systèmes de qualité ISO 13485 et des contrôles des produits combinés.

En aval, la distribution s'effectue par des forces de vente directes et des distributeurs spécialisés vers les laboratoires de cathétérisme et les unités vasculaires, où les achats sont généralement gérés par les comités d'analyse de la valeur des hôpitaux et les systèmes d'appels d'offres. L'adoption est étroitement liée à la formation des médecins et aux dossiers de preuves cliniques. Les goulots d'étranglement se concentrent sur les matériaux d'enrobage à source unique ou limitée et le savoir-faire des procédés, ainsi que sur les changements de fabrication liés à la réglementation qui nécessitent une validation documentée. Les récentes approbations de la FDA pour des changements de procédé ou de site sur des plateformes de ballonnets à enrobage médicamenteux établies soulignent la nécessité opérationnelle de maintenir des fournisseurs qualifiés, des lignes d'enrobage validées et une capacité de test de libération résiliente. La stratégie OEM et de portefeuille influence également l'accès aux canaux, avec des systèmes de marque majeurs commercialisés par des acteurs cardiovasculaires tels que Boston Scientific (AGENT), Medtronic (IN.PACT/Prevail), B. Braun (SeQuent), et des offres liées à Abbott telles que SurVeil (fabriqué par Surmodics).

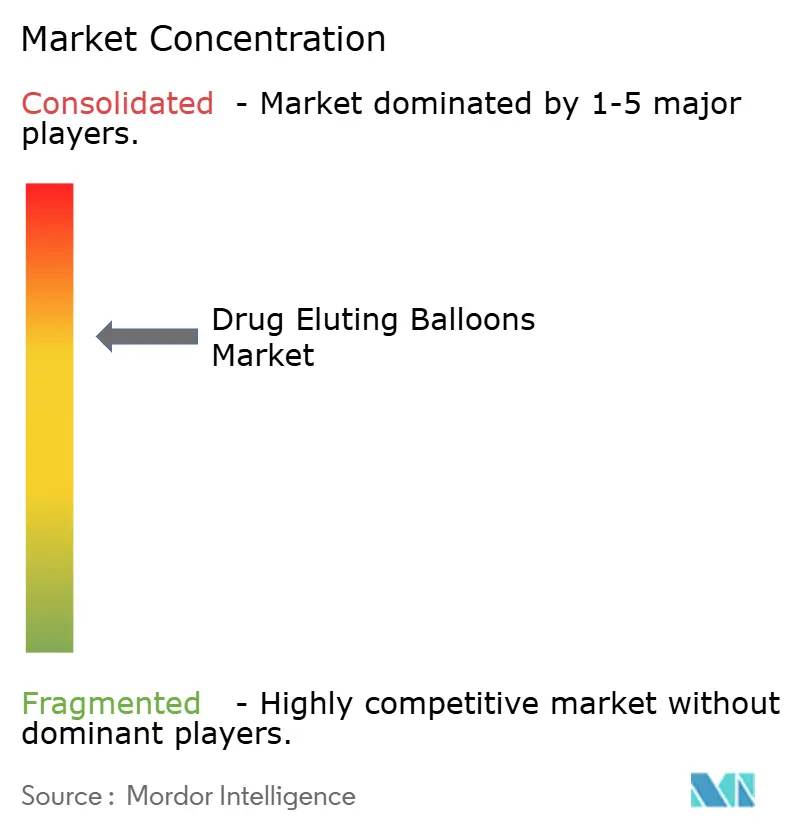

Paysage concurrentiel

Le marché des ballons à élution de médicaments présente une consolidation modérée. Medtronic, Boston Scientific et Koninklijke Philips N.V. s'appuient sur des portefeuilles cardiovasculaires intégrés, de solides liens avec les distributeurs et de vastes ensembles de données pour ancrer leurs parts. La technologie TransPac de Boston Scientific sous-tend le ballon coronarien AGENT, renforçant son leadership dans la franchise coronarienne.

Le rachat de MedAlliance par Cordis pour 1,1 milliard USD introduit la délivrance de sirolimus MicroReservoir et signale une intensité concurrentielle renouvelée de la part d'acquéreurs stratégiques de taille intermédiaire. L'acquisition en 2025 par Teleflex des actifs vasculaires de BIOTRONIK élargit sa boîte à outils périphérique, soulignant l'expansion inorganique continue comme voie de différenciation.

Les entreprises émergentes, notamment Concept Medical, Cardionovum et iVascular, se concentrent sur les chimies d'excipients de nouvelle génération et les charges médicamenteuses doubles visant les segments sujets à la resténose. La profondeur de la propriété intellectuelle autour des polymères de revêtement dicte de plus en plus les négociations de partenariat et de licence, soulignant le rôle central de la R&D dans la définition des futures batailles pour les parts du marché des ballons à élution de médicaments.

Leaders du secteur des ballons à élution de médicaments

Boston Scientific Corporation

Becton, Dickson and Company

Terumo Corporation

Koninklijke Philips N.V.

Medtronic plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc s'ouvre autour des plateformes de ballonnets enrobés de sirolimus, alors que les cliniciens et les comités hospitaliers recherchent des alternatives qui répondent aux perceptions persistantes concernant le paclitaxel tout en conservant une performance anti-resténotique durable. Le flux de preuves est de plus en plus utilisé comme différenciateur commercial, et en 2026, des résultats évalués par des pairs dans JACC sur la non-infériorité des ballonnets à élution de sirolimus par rapport aux stratégies de soins habituels pour la resténose intra-stent coronarienne sont étayés par des mises à jour de conférences et d'essais (par exemple, les présentations de Concept Medical liées à SIRONA et SirPAD). Ces données constituent des apports concrets pour les mises à jour de protocoles, la formation des médecins et les discussions avec les payeurs, tant pour les indications coronariennes que périphériques.

L'agilité de fabrication et le travail de maintien réglementaire créent également une ouverture pratique pour les acteurs établis à grande échelle et les challengers bien capitalisés afin d'améliorer la continuité de l'approvisionnement et la portée géographique, en particulier à mesure que les familles de produits s'élargissent à travers les sous-ensembles de lésions et les cadres de soins. En 2026, les approbations enregistrées par la FDA pour des changements de fabrication/procédé sur des plateformes de ballonnets à enrobage médicamenteux établies (y compris l'approbation de changement de site pour AGENT de Boston Scientific et l'approbation de changement de procédé pour IN.PACT de Medtronic) mettent en évidence comment les réseaux de production validés, la qualification des fournisseurs et la capacité de contrôle des changements soutiennent la disponibilité et la compétitivité des appels d'offres. Le déplacement continu des procédures endovasculaires vers des cadres ambulatoires soutient en outre les opportunités de modèles d'inventaire rationalisés et de parcours de procédure standardisés où les ballonnets à élution médicamenteuse s'alignent sur les protocoles de sortie le jour même.

Développements récents du secteur

- Avril 2026 : Cordis a annoncé le lancement et la disponibilité du ballonnet à élution médicamenteuse SELUTION SLR PTA au Japon pour la maladie artérielle périphérique, après avoir reçu l'approbation locale en tant que ballonnet à élution de sirolimus. Le lancement élargit l'accès commercial à la technologie sirolimus sur un marché majeur d'Asie-Pacifique et accroît la pression concurrentielle sur les portefeuilles historiques à base de paclitaxel dans les interventions périphériques.

- Mai 2025 : Cordis a lancé le registre SELUTION Global Coronary Registry portant sur 10 000 patients, conçu pour recueillir des résultats en conditions réelles sur cinq ans pour sa plateforme de ballonnet sirolimus. Le registre élargit la base de preuves utilisée dans l'adoption par les médecins et les discussions sur le remboursement, en particulier lorsque les prestataires comparent les approches sans stent aux stents à élution médicamenteuse pour les indications coronariennes.

- Mars 2024 : Boston Scientific a obtenu l'autorisation de la FDA américaine pour le ballonnet à enrobage médicamenteux AGENT afin de traiter la resténose intra-stent coronarienne. Cette autorisation a établi une voie réglementée pour les ballonnets à enrobage médicamenteux coronariens aux États-Unis et a relevé la barre concurrentielle pour les entrants ultérieurs en associant les attentes en matière de preuves cliniques à un point de référence défini en matière de remboursement et d'approvisionnement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les ballonnets à élution médicamenteuse utilisés dans les procédures d'angioplastie, où un ballonnet enrobé délivre un médicament antiprolifératif à la paroi du vaisseau pendant l'inflation afin de réduire la resténose.

Exclusions du périmètre : Nous excluons les ballonnets ATP standard et les ballonnets de coupe ou de score sans enrobage médicamenteux, et nous excluons également les stents à élution médicamenteuse et autres échafaudages implantables.

Aperçu de la segmentation

- Par produit

- Ballon coronarien à élution de médicaments

- Ballon périphérique à élution de médicaments

- Autres produits (rénal/urologie)

- Par type de médicament

- Ballons à base de paclitaxel

- Ballons à base de sirolimus

- Double médicament / agents novateurs

- Par technologie de revêtement

- FreePac

- TransPac

- EnduraCoat

- Autres technologies

- Par type de lésion

- Resténose intrastent

- Maladie de novo des petits vaisseaux

- Lésions fémoropoplitées

- Lésions sous le genou

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le point de départ concernant les volumes de procédures, les signaux de charge de morbidité et l'orientation réglementaire pour les interventions coronariennes et périphériques. Nous nous sommes appuyés sur des sources publiques telles que la base de données des dispositifs de la FDA américaine et les communications de sécurité, les statistiques cardiovasculaires du CDC, les données de santé de l'OCDE et les indicateurs de l'Observatoire mondial de la santé de l'OMS pour comprendre les tendances de la demande.

Pour traduire ces signaux en un modèle de marché pratique, nous avons également examiné des références de remboursement et de codage (telles que les mises à jour du CMS), des publications cliniques évaluées par des pairs sur les résultats des ballonnets à élution médicamenteuse, et des statistiques douanières ou commerciales lorsqu'elles étaient disponibles pour les importations de types de cathéters. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse réputée ont aidé à confirmer les lancements de produits et la présence géographique, et des données financières d'entreprises payantes et des abonnements de veille ont été utilisés de manière sélective pour aligner les exercices financiers et normaliser les divulgations de revenus par produit. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des échanges avec des cliniciens en cardiologie interventionnelle et vasculaire, des équipes d'approvisionnement de laboratoires de cathétérisme, et des parties prenantes de la distribution de dispositifs, afin que les données du modèle reflètent la manière dont ces ballonnets sont réellement achetés et utilisés. Nous avons également utilisé ces discussions pour confirmer où l'usage coronarien par rapport à l'usage périphérique augmente, comment l'adoption du sirolimus par rapport au paclitaxel évolue, et quels corridors de prix sont réalistes selon les régions.

Répartition des répondants du travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | Directeurs (CXO) : 16 % | APAC : 45 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 26 % | EMEA : 31 % |

| Acteurs plus petits : 16 % | Managers : 58 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Pour le dimensionnement principal, nous avons utilisé une construction descendante où les bassins de procédures d'angioplastie coronarienne et périphérique sont reconstitués par région, puis filtrés selon l'éligibilité et l'adoption des ballonnets à élution médicamenteuse. Les résultats ont été corroborés à l'aide d'approximations ascendantes sélectives, telles que le prix de vente moyen (ASP) échantillonné multiplié par les volumes unitaires estimés pour les principales géographies, suivies de vérifications de canaux avec les distributeurs et les acheteurs hospitaliers.

Le modèle s'appuie sur des données que les praticiens pourraient vérifier, notamment les tendances des procédures d'angioplastie et de revascularisation, la part des lésions couramment traitées avec des ballonnets à élution médicamenteuse (comme la resténose intra-stent et la maladie fémoro-poplitée), l'utilisation typique de ballonnets par cas, l'évolution de l'ASP par plateforme médicamenteuse, et le calendrier d'approbation et de remboursement qui affecte l'adoption. Lorsque les données publiques au niveau national étaient manquantes, nous avons comblé les lacunes en utilisant des analogues de pays voisins ajustés en fonction des dépenses de santé, de la densité des laboratoires de cathétérisme et du calendrier d'adoption confirmé lors des entretiens.

Les prévisions ont été établies à l'aide d'une analyse de scénarios soutenue par des vérifications de régression multivariée, où la croissance des procédures, les évolutions de pénétration et les tendances d'ASP ont été variées de manière contrôlée. Les hypothèses ont été maintenues simples afin que chaque facteur puisse être retracé jusqu'à une série de données publiques ou un point de validation primaire.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre les signaux de procédures, les vérifications de réalité des prix et les tests de cohérence interrégionaux, puis les chiffres sont examinés lors de plusieurs passages d'analystes avant validation finale. Si un écart apparaît, comme une hausse de l'ASP qui n'est pas soutenue par des mises à jour de remboursement ou des changements de mix de produits, nous revérifions les données sous-jacentes et reprenons contact avec des répondants sélectionnés.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des actions réglementaires majeures, un changement de remboursement, ou un déplacement significatif du mix d'enrobage médicamenteux. Avant la livraison, un examen final est effectué afin que les clients reçoivent la vue la plus récente basée sur les nouvelles données publiques disponibles et les signaux de marché confirmés.

Taille du marché des ballonnets à élution médicamenteuse selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les ballonnets à élution médicamenteuse diffèrent souvent car l'ensemble de produits comptabilisé et l'année de mesure ne sont pas toujours alignés, et cela seul peut faire varier le total dans une large mesure. Les différences proviennent également de la manière dont la demande de procédures est traduite en unités, de la manière dont les prix sont moyennés entre l'usage coronarien et périphérique, et de la vitesse d'adoption supposée.

Certaines estimations semblent inclure un ensemble de dispositifs plus large, tel que les cathéters à ballonnet plus des accessoires connexes, et elles peuvent également appliquer des étapes de pénétration agressives à partir d'échantillons de pays limités. Chez Mordor Intelligence, seuls les revenus des ballonnets à enrobage médicamenteux sont comptabilisés, et le bassin de demande est rattaché aux volumes d'interventions coronariennes et périphériques, vérifiés par des retours de cliniciens et le calendrier de remboursement, ce qui maintient un périmètre plus resserré et une logique de prix plus cohérente.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,85 milliard USD (2026) | |

| Cabinet de conseil mondial A | 1,17 milliard USD (2024) | Utilise une année de référence antérieure et peut combiner les catégories coronarienne, périphérique et « autre » sans séparer clairement les revenus purs des ballonnets à enrobage médicamenteux des catégories voisines de cathéters à ballonnet, ce qui peut augmenter le total. |

| Bureau de recherche sectorielle B | 1,53 milliard USD (2025) | Positionne le périmètre comme les cathéters à ballonnet à élution médicamenteuse et applique une croissance plus élevée ainsi qu'un cadrage plus large des matériaux et des usages finaux, ce qui suggère un ensemble de dispositifs comptabilisé plus large et des hypothèses de prix moyens plus élevées selon les régions. |

La comparaison montre que l'écart provient principalement de l'alignement du périmètre et de l'année, puis de la manière dont la pénétration et l'ASP progressent selon les cas d'usage coronariens et périphériques. En maintenant une définition spécifique des produits comptabilisés et en obligeant chaque donnée à se rattacher aux procédures, à l'adoption et aux vérifications de prix, nous obtenons un chiffre plus facile à reproduire et à mettre à jour à mesure que de nouvelles preuves émergent.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des ballons à élution de médicaments d'ici 2031 ?

Le marché devrait atteindre 1,26 milliard USD en 2031, soutenu par un TCAC de 8,07 % sur la période 2026-2031.

Quel type de médicament pour ballon connaît la croissance la plus rapide ?

Les ballons à base de sirolimus devraient se développer à un TCAC de 9,32 %, dépassant les alternatives à base de paclitaxel.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour les ballons à élution de médicaments ?

Les BED permettent une sortie le jour même sans métal implanté, s'alignant sur les modèles de coûts des CCA et générant un TCAC de 9,85 % pour ce contexte.

Quelle région offre le potentiel de croissance le plus élevé ?

L'Asie-Pacifique devrait afficher un TCAC de 10,05 %, propulsée par le vieillissement des populations, l'accélération réglementaire et l'expansion de la capacité des laboratoires de cathétérisme.

Comment les récentes approbations de la FDA ont-elles impacté les applications coronariennes ?

L'autorisation AGENT de 2024 a validé les BED pour la resténose intrastent coronarienne, débloquant le remboursement et accélérant l'adoption aux États-Unis.

Quels facteurs freinent l'adoption des ballons à revêtement médicamenteux sous le genou ?

La clarté limitée du remboursement et le coût élevé des dispositifs spécialisés freinent la croissance malgré un besoin clinique convaincant.

Dernière mise à jour de la page le: