Taille et part du marché des catalyseurs de raffinage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

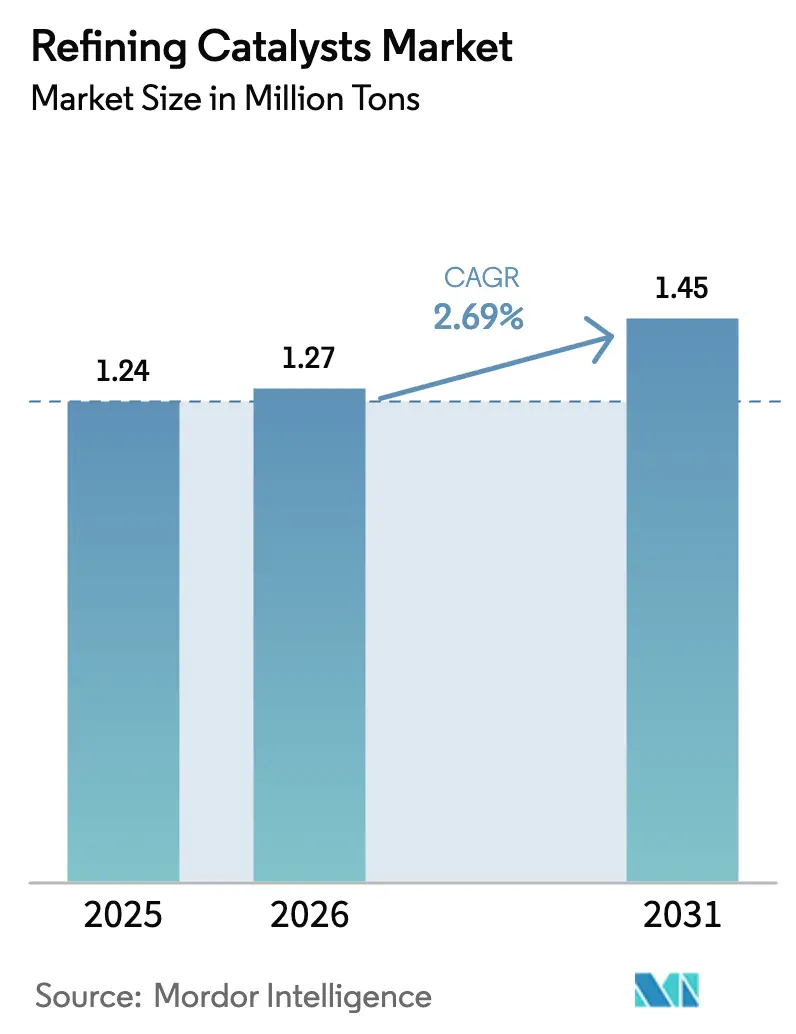

| Volume du Marché (2026) | 1.27 Millions de tonnes |

| Volume du Marché (2031) | 1.45 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.69% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des catalyseurs de raffinage par Mordor Intelligence

La taille du marché des catalyseurs de raffinage était évaluée à 1,24 million de tonnes en 2025 et devrait croître de 1,27 million de tonnes en 2026 pour atteindre 1,45 million de tonnes d'ici 2031, à un CAGR de 2,69 % au cours de la période de prévision (2026-2031). Ces chiffres confirment la taille actuelle du marché des catalyseurs de raffinage et sa trajectoire de croissance régulière dans un contexte de durcissement des réglementations sur la qualité des carburants et d'évolution des configurations de raffinage. La dynamique du secteur reflète des vents favorables simultanés issus de mandats stricts de réduction du soufre, d'une capacité en expansion en Asie-Pacifique et au Moyen-Orient, ainsi qu'une demande soutenue d'essence à indice d'octane plus élevé, même à mesure que la pénétration des véhicules électriques progresse. Les stratégies concurrentielles privilégient de plus en plus les formulations à double fonction capables de traiter des charges renouvelables, tandis que l'analyse numérique prolonge les cycles des catalyseurs et optimise les performances des unités. La volatilité en amont du cobalt et des métaux du groupe du platine fait grimper les coûts des intrants, mais les fournisseurs contrebalancent cette pression par des chimies de substitution, des initiatives de recyclage et une intégration verticale sélective qui sécurise l'accès aux matières premières.

Principaux enseignements du rapport

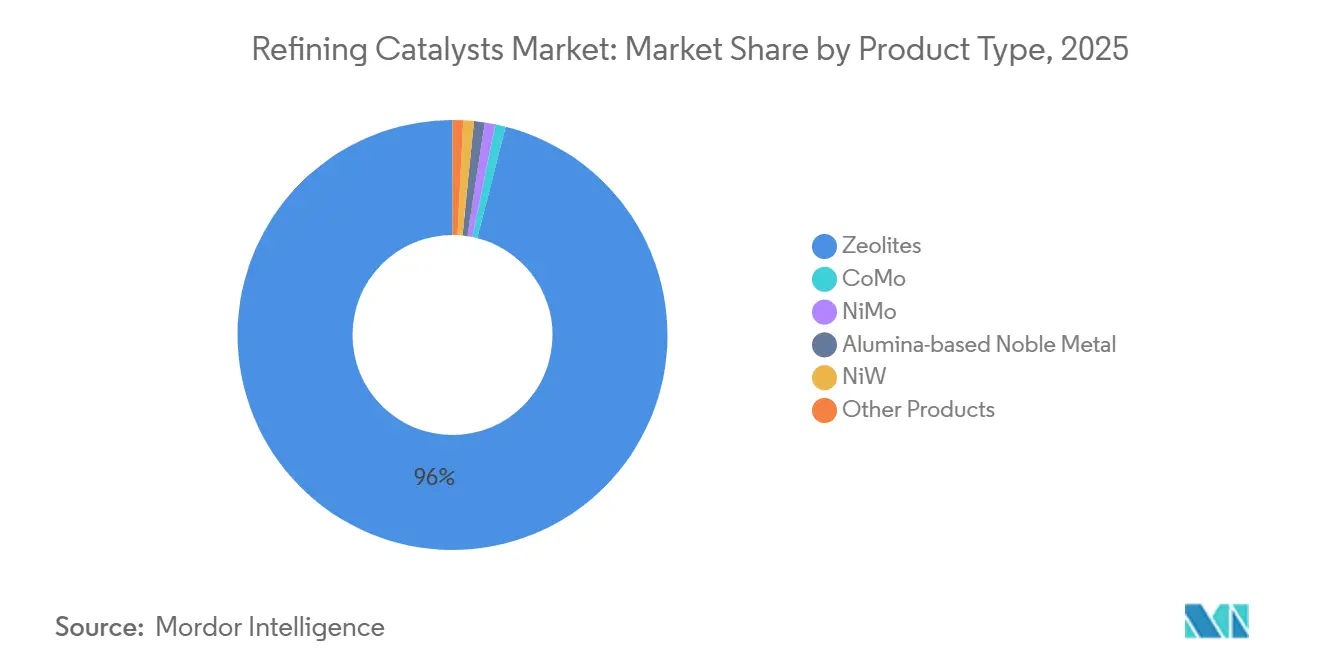

- Par type de produit, les zéolites détenaient 96,01 % de la part du marché des catalyseurs de raffinage en 2025 et devraient croître à un CAGR de 2,72 % jusqu'en 2031.

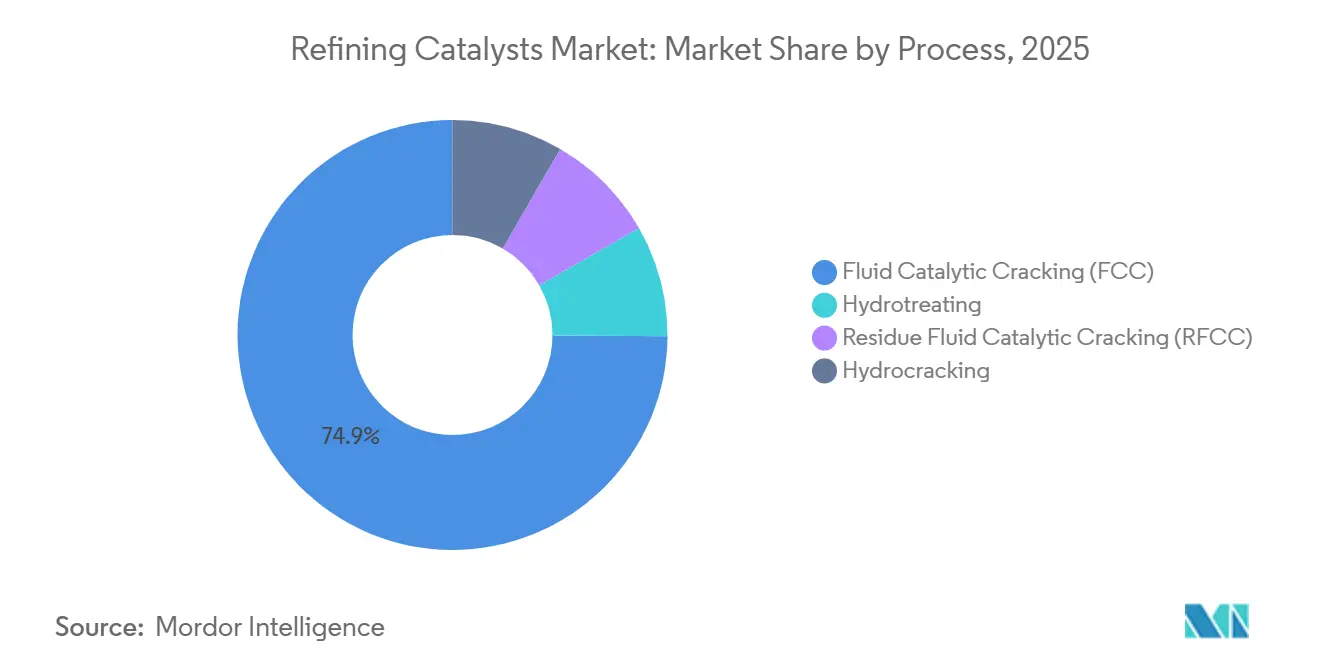

- Par procédé, le segment du craquage catalytique en lit fluidisé (FCC) représentait 74,91 % du marché des catalyseurs de raffinage en 2025 et devrait croître à un CAGR de 2,77 % jusqu'en 2031.

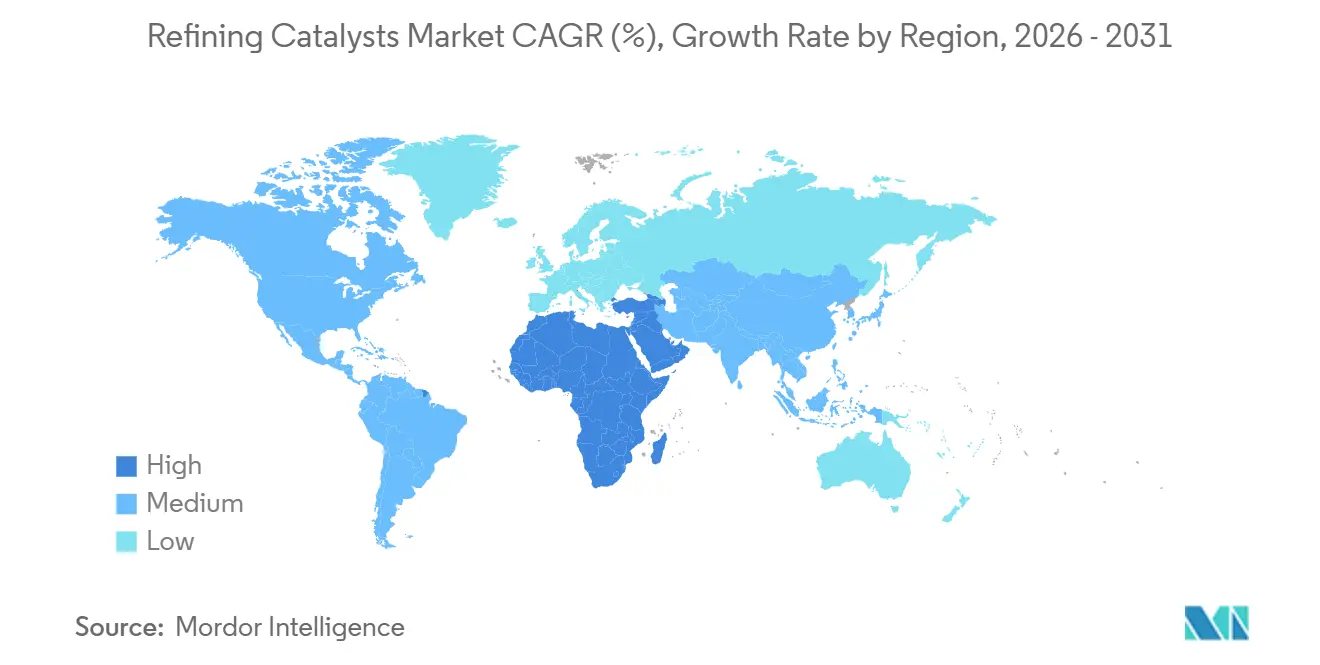

- Par géographie, l'Asie-Pacifique a conservé la plus grande part de 52,03 % du marché des catalyseurs de raffinage en 2025, et la région Moyen-Orient et Afrique affiche le CAGR le plus rapide de 2,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des catalyseurs de raffinage

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations mondiales plus strictes sur le plafonnement du soufre | +0.8% | Mondial, avec une intensité maximale en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Développement des capacités de raffinage en Asie-Pacifique et au Moyen-Orient | +0.9% | Cœur Asie-Pacifique (Chine, Inde, ASEAN), Moyen-Orient (Arabie Saoudite, Koweït, Émirats arabes unis) | Moyen terme (2-4 ans) |

| Demande croissante d'essence à indice d'octane plus élevé et de charges pétrochimiques | +0.5% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Le cotraitement des biocharges nécessite des catalyseurs à double fonction | +0.3% | Europe, Amérique du Nord, avec adoption précoce au Brésil | Long terme (≥ 4 ans) |

| Adoption de l'analyse des performances des catalyseurs pilotée par l'IA | +0.2% | Mondial, mené par les raffineurs intégrés en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations mondiales plus strictes sur le plafonnement du soufre

La limite de 0,50 % de soufre de l'Organisation maritime internationale pour les carburants marins, en vigueur depuis janvier 2020, continue de se répercuter sur les raffineries côtières qui hydrotraitent désormais les flux résiduels pour fournir des mélanges de soutes conformes. Les normes nationales chinoises China VI pour l'essence et le diesel, mises en œuvre en 2024, limitent le soufre à 10 ppm et ont contraint les raffineurs publics à ajouter une capacité d'hydrotraitement équivalant à près de 1,2 million de barils par jour de débit. Le programme d'essence Tier 3 de l'Agence de protection de l'environnement des États-Unis maintient un plafond comparable de 10 ppm, stimulant la demande de catalyseurs à base d'alumine et de métaux nobles qui atteignent une désulfuration profonde sous des pressions partielles d'hydrogène modérées. La directive européenne sur la qualité des carburants reproduit le seuil de 10 ppm, renforçant la demande de NiMo et de CoMo sur l'ensemble du continent. Les mandats qui se chevauchent apportent une hausse de 0,8 point de pourcentage au CAGR de base principalement jusqu'en 2026, à mesure que plusieurs échéances convergent.

Développement des capacités de raffinage en Asie-Pacifique et au Moyen-Orient

Les projets de construction neuve et de modernisation en Chine, en Inde, en Arabie Saoudite et au Koweït ajoutent environ 3 millions de barils par jour de distillation de brut entre 2024 et 2028, se traduisant par des charges de catalyseurs de plusieurs tonnes pour les unités FCC, d'hydrotraitement et d'hydrocraquage. Le complexe de Fujian de Saudi Aramco et de China Petrochemical Corporation consommera environ 12 000 tonnes de catalyseurs FCC à base de zéolites par an à pleine cadence, tandis que les extensions de Panipat, Gujarat et Barauni en Inde stimulent la demande locale d'hydrotraitement jusqu'en 2027. La raffinerie Al-Zour du Koweït traite 615 000 barils par jour de brut lourd, en s'appuyant sur des catalyseurs d'hydrocraquage des résidus NiW et CoMo pour maximiser les rendements en distillats moyens. L'ensemble du développement des capacités contribue à une hausse de 0,9 point de pourcentage du CAGR prévu, atteignant son pic lorsque ces nouvelles unités atteignent leur débit nominal entre 2026 et 2028.

Demande croissante d'essence à indice d'octane plus élevé et de charges pétrochimiques

Les moteurs turbocompressés et les groupes motopropulseurs hybrides soutiennent la demande continue d'essences de grade 95 RON et 98 RON, même là où les volumes totaux d'essence se stabilisent. Les unités FCC modernes équipées de zéolites Y aux terres rares augmentent l'indice d'octane de 2 à 3 points sans sacrifier l'efficacité de conversion. Les complexes pétrochimiques prisent simultanément le propylène et le butylène, incitant les raffineurs à déployer des additifs ZSM-5 qui augmentent le rendement en oléfines légères jusqu'à 15 % en service commercial[1]BASF SE, "L'additif ZSM-5 augmente le rendement en propylène," Communiqué de presse BASF SE, basf.com . Les opérateurs nord-américains suivent la même voie : l'extension de Beaumont d'ExxonMobil, achevée en 2024, a ajouté 250 000 barils par jour de capacité de brut grâce à des trains FCC adaptés à la récupération du propylène. La poussée vers l'octane et les charges pétrochimiques ajoute 0,5 point de pourcentage au CAGR avec une résonance à moyen terme.

Le cotraitement des biocharges nécessite des catalyseurs à double fonction

Les mandats sur le diesel renouvelable et le carburant d'aviation durable en Europe et en Amérique du Nord contraignent les raffineurs à cotraiter des huiles végétales ou des graisses résiduelles qui mettent à l'épreuve les catalyseurs d'hydrotraitement conventionnels. La raffinerie Pernis de Shell accueille jusqu'à 30 % de charges d'origine biologique en déployant des catalyseurs NiMo tolérants aux oxygénates et aux précurseurs de cokéfaction. La technologie HydroFlex de Topsoe, opérationnelle sur plus de 10 sites fin 2025, intègre l'hydrodésoxygénation avec des réactions de saturation pour assurer des rendements en diesel renouvelable supérieurs à 90 %. Les politiques combinées dans le cadre du programme américain de carburants renouvelables et de la norme californienne sur les carburants à faible teneur en carbone imposent environ 15 milliards de litres de diesel renouvelable par an d'ici 2027, générant une demande supplémentaire de 2 500 tonnes de catalyseurs par an. Ce moteur contribue à 0,3 point de pourcentage de croissance avec une dynamique à long terme.

Analyse de l'impact des freins à la croissance*

| Freins à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du cobalt, des métaux du groupe du platine et d'autres métaux critiques | -0.4% | Mondial, avec une pression aiguë en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| La pénétration des véhicules électriques freinant la demande à long terme d'essence | -0.5% | Europe et Chine en tête, se propageant à l'Amérique du Nord | Moyen terme (2-4 ans) |

| Les complexes brut-vers-produits chimiques contournent les unités traditionnelles | -0.3% | Moyen-Orient et Asie-Pacifique, avec l'Arabie Saoudite et la Chine en tête | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du cobalt, des métaux du groupe du platine et d'autres métaux critiques

Les prix du cobalt ont augmenté de 18 % en 2025 en raison d'une offre tendue en provenance de la République démocratique du Congo, tandis que le platine et le palladium ont progressé de 12 % en raison des restrictions de production en Afrique du Sud. Les catalyseurs d'hydrotraitement CoMo contenant 2 à 4 % de cobalt en poids subissent une compression des marges, car les prix réglementés des carburants limitent la répercussion des coûts. Les catalyseurs de reformage contenant du platine subissent une pression similaire : une hausse de 10 % du palladium fait grimper le coût du catalyseur fini d'environ 50 USD par kilogramme. Les fournisseurs poursuivent des chimies NiW sans cobalt et accélèrent le recyclage pour amortir la volatilité, mais la commercialisation pourrait prendre deux à trois ans. Les fluctuations de prix retranchent 0,4 point de pourcentage du CAGR de base, avec un impact maximal entre 2024 et 2026, à mesure que les raffineurs allongent les intervalles de remplacement.

La pénétration des véhicules électriques freinant la demande à long terme d'essence

Les ventes de véhicules électriques à batterie ont atteint 14 millions d'unités en 2025, supprimant près de 200 000 barils par jour de demande d'essence, et l'Agence internationale de l'énergie s'attend à ce que ce chiffre triple d'ici 2030[2]Agence internationale de l'énergie, "Perspectives énergétiques mondiales 2025," AIE, iea.org . La consommation d'essence en Europe a chuté de 6 % entre 2019 et 2025, la part des véhicules électriques dépassant 25 % des ventes de voitures neuves en Norvège, aux Pays-Bas et en Allemagne. La consommation d'essence en Chine a plafonné à 3,2 millions de barils par jour en 2024, les véhicules rechargeables représentant 38 % des ventes de voitures particulières en 2025. Ces évolutions érodent le débit des unités FCC, réduisent le volume absolu de zéolites par baril et soustraient 0,5 point de pourcentage à la croissance avec une importance à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les zéolites ancrent l'économie du FCC

Les zéolites ont capturé 96,01 % de la part du marché des catalyseurs de raffinage en 2025 et devraient croître de 2,72 % par an jusqu'en 2031. Cette domination étendue souligne à quel point le marché des catalyseurs de raffinage s'articule autour des opérations FCC qui craquent le gazole sous vide en essence, diesel et oléfines légères. Les zéolites Y aux terres rares restent le cheval de bataille aux températures de montée en charge de 500 °C à 550 °C, tandis que les additifs ZSM-5 ont stimulé la production de propylène. Les catalyseurs CoMo sont principalement utilisés dans les hydrotraiteurs asiatiques et moyen-orientaux traitant des charges à haute teneur en soufre. Les formulations NiMo sont préférées par les raffineurs de carburant d'aviation pour la désulfuration du kérosène. Les produits à base d'alumine supportant des métaux nobles jouent un rôle de niche dans les applications de reformage, car la volatilité des métaux précieux limite une adoption plus large. Les catalyseurs NiW sont couramment utilisés pour l'hydrocraquage des résidus dans les régions à brut lourd. Des solutions expérimentales, telles que les charpentes métallo-organiques, sont également à l'étude. Le lancement prévu par Clariant en 2025 d'une zéolite hiérarchique combinant micro- et mésopores illustre l'innovation incrémentale au sein du segment dominant.

Le prochain cycle de remplacement souligne la demande soutenue pour les formulations à base de zéolites, malgré l'impact de l'adoption des véhicules électriques. Les unités FCC d'Asie-Pacifique conçues pour l'intégration pétrochimique spécifient des doses plus élevées de ZSM-5, tandis que les hydrocraqueurs de résidus du Moyen-Orient privilégient les systèmes NiW à tolérance métallique améliorée, contribuant à la diversité du marché. Les formulations NiW sans cobalt entrant en essais pilotes pourraient éventuellement prendre des parts au CoMo dans les hydrotraiteurs de diesel, mais la commercialisation est peu probable avant 2028, ce qui suggère un mix concurrentiel stable jusqu'au milieu de la fenêtre de prévision.

Par procédé : la domination du FCC masque la croissance de l'hydrotraitement

Le craquage catalytique en lit fluidisé représentait 74,91 % du volume de catalyseurs en 2025 et devrait se développer à un CAGR de 2,77 % de 2026 à 2031, en accord avec le schéma de croissance du marché des catalyseurs de raffinage dans les pôles émergents. Les procédés d'hydrotraitement jouent un rôle important dans le raffinage, l'hydrotraitement du diesel étant le plus important, suivi de l'hydrotraitement du gazole sous vide, du kérosène, de l'essence, de l'essence de craquage catalytique et des charges résiduelles. La mise en œuvre par la Chine d'un plafond de soufre de 10 ppm pour le diesel et l'essence a entraîné une demande accrue de catalyseurs NiMo et CoMo dans l'ensemble de son réseau national de raffineries. De même, la règle Tier 3 des États-Unis a stimulé l'utilisation de formulations à base d'alumine et de métaux nobles conçues pour réduire la consommation d'hydrogène. L'hydrocraquage est particulièrement privilégié dans des régions telles que l'Inde et le Moyen-Orient, où les raffineurs se concentrent sur la maximisation des rendements en distillats moyens. Le FCC des résidus reste essentiel dans les installations dépourvues d'unités de cokéfaction. Le cotraitement des biocharges brouille de plus en plus les frontières entre les procédés. Par exemple, la campagne de charges renouvelables de Shell dans un hydrocraqueur emploie des catalyseurs à double fonction combinant hydrotraitement et hydrodésoxygénation, indiquant une convergence progressive des familles de catalyseurs.

Le rôle de l'hydrotraitement devrait croître régulièrement au cours de la période de prévision, car les nouvelles réglementations sur le soufre et les mandats sur le diesel renouvelable élargissent directement la demande de désulfuration catalytique. Bien que le FCC conserve sa domination dans les procédés de raffinage, une proportion croissante de sa production est orientée vers la production de propylène et de butylène, entraînant des modifications des spécifications des zéolites plutôt qu'une évolution du tonnage global. Cette diversification des procédés soutient le marché des catalyseurs de raffinage, même si la demande globale d'essence se stabilise.

Analyse géographique

L'Asie-Pacifique représentait une part de 52,03 % du marché mondial des catalyseurs de raffinage en 2025. Le complexe de Fujian de la Chine et de Saudi Aramco consommera à terme 12 000 tonnes de zéolites par an, et les extensions indiennes ajoutent une demande significative en hydrocraquage dans le cadre du contrat de 45 millions USD d'Albemarle Corporation. Les projets d'Asie du Sud-Est en Indonésie, au Vietnam et en Thaïlande ajoutent environ 500 000 barils par jour de capacité de distillation jusqu'en 2028, élargissant les opportunités d'hydrotraitement et de FCC.

L'Amérique du Nord et l'Europe font face à des fermetures de raffineries et à un déclin de la consommation d'essence lié aux véhicules électriques. Le recul de 6 % de la consommation d'essence en Europe entre 2019 et 2025 et la reconfiguration des unités nord-américaines vers le propylène et le diesel remodèlent les spécifications des catalyseurs plutôt qu'ils ne stimulent la croissance des volumes. La règle Tier 3 des États-Unis maintient une demande stable en métaux nobles, et les unités de valorisation des sables bitumineux canadiens soutiennent un volume spécialisé d'hydrocraquage. Pourtant, le marché des catalyseurs de raffinage dans ces régions matures évolue latéralement, la rationalisation des installations compensant les mises à niveau des unités.

En Amérique du Sud, l'hydrocraqueur de La Plata en Argentine, prévu pour 2027, ajoute 600 tonnes de demande annuelle. Ces ajouts progressifs consolident le leadership de la région en termes de taux de croissance, même si l'Asie seule conserve la domination absolue en volume.

Le Moyen-Orient et l'Afrique connaissent une hausse significative de la demande de catalyseurs de raffinage avec le CAGR le plus rapide de 2,78 % de 2026 à 2031. L'agenda de conversion des liquides en produits chimiques de l'Arabie Saoudite et la plateforme de brut lourd Al-Zour du Koweït génèrent une demande constante de catalyseurs d'hydrocraquage des résidus. L'Afrique présente un potentiel à long terme grâce à la raffinerie Dangote au Nigeria d'une capacité de 650 000 barils par jour, qui, une fois pleinement opérationnelle en 2026, nécessitera environ 5 000 tonnes de catalyseurs FCC et d'hydrotraitement chaque année. La modernisation de la conversion du gaz de Secunda en Afrique du Sud augmentera le volume d'hydrotraitement de 15 %.

Paysage réglementaire

Les mandats de qualité des combustibles et d'émissions restent les principaux facteurs de conformité en aval pour la demande et les spécifications des catalyseurs de raffinage, notamment les plafonds de soufre à 10 ppm de la norme China VI (mise en œuvre en 2024), le programme Tier 3 de l'EPA américaine pour l'essence, et la directive européenne sur la qualité des combustibles. Parallèlement, les exigences de gestion des produits chimiques affectent de plus en plus la fabrication des catalyseurs et leurs mouvements transfrontaliers, en particulier pour les formulations contenant des substances dangereuses ou des nano-formes conçues utilisées dans les produits catalytiques spécialisés.

En 2026, l'accent réglementaire s'est encore déplacé vers la conformité chimique et le contrôle des émissions au niveau des installations. Dans l'Union européenne, la Commission européenne a fait progresser les travaux dans le cadre de la feuille de route sur les restrictions REACH (juillet 2026), et les actions de l'ECHA ont mis davantage l'accent sur la maintenance continue des dossiers ; les mises à jour liées aux données sur les nano-formes et à la documentation de la chaîne d'approvisionnement ont accru la charge administrative pour les exportateurs de catalyseurs vers l'UE. Aux États-Unis, l'EPA a finalisé des amendements au NESHAP pour les sources ponctuelles de fabrication chimique (Chemical Manufacturing Area Sources, CMAS) en avril 2026, incluant une détection et une réparation renforcées des fuites ainsi qu'un reporting de conformité associé pour les opérations chimiques concernées, ce qui renforce la nécessité de contrôles opérationnels plus stricts sur l'ensemble de la production et de la manipulation des catalyseurs.

Analyse de la chaîne de valeur

La chaîne de valeur des catalyseurs de raffinage couvre les matières premières spécialisées (précurseurs de zéolithe, supports d'alumine, terres rares et métaux critiques tels que le cobalt et les métaux du groupe du platine), puis la formulation, le séchage par atomisation ou l'extrusion, la calcination, les essais de qualité, et la logistique vers les unités de raffinerie, notamment le craquage catalytique fluidisé (FCC), l'hydrotraitement, l'hydrocraquage et le reformage. Les raffineurs s'approvisionnent généralement dans le cadre d'accords d'approvisionnement à long terme regroupant service technique, gestion des catalyseurs et garanties de performance, les cycles de remplacement et les pratiques de régénération façonnant les volumes annuels et la planification des stocks.

Les actions récentes des entreprises montrent comment la chaîne se réorganise à travers des changements de propriété, des développements de capacités localisées et une codéveloppement avec les raffineurs. Albemarle a finalisé la vente d'une participation majoritaire dans Ketjen à KPS Capital Partners en mars 2026, et Ketjen a signé un accord de développement conjoint avec Saudi Aramco Technologies Company axé sur les catalyseurs et additifs FCC de nouvelle génération, renforçant le lien entre la R&D des catalyseurs et les objectifs de performance spécifiques aux raffineries. BASF a également ouvert un centre de R&D sur les catalyseurs de raffinage sur son site d'Attapulgus, en Géorgie, en mai 2026, pour accélérer la mise à l'échelle et les essais. Par ailleurs, Shell Catalysts & Technologies a signé un accord de licence avec ENGIE en juin 2026 pour le projet KerEAUzen eSAF au Havre, indiquant comment le savoir-faire de procédé s'étend vers les chaînes de valeur des combustibles à faible teneur en carbone.

Paysage concurrentiel

Le marché mondial des catalyseurs de raffinage est modérément consolidé, les acteurs de premier plan représentant une part significative du volume mondial. Les entreprises régionales telles que les filiales de catalyseurs de China Petroleum & Chemical Corporation répondent à la demande captive et locale. Les formulations à double fonction qui cotraitent des graisses renouvelables aux côtés de flux pétroliers gagnent en importance stratégique. L'analyse numérique sous-tend désormais la plupart des nouvelles offres. Les dépôts de brevets témoignent d'une intensification de la recherche sur les systèmes NiW sans cobalt et les zéolites hiérarchiques qui améliorent la diffusion et traitent les charges plus lourdes. Les concepts en boucle fermée présentent une valeur inexploitée, moins de 20 % des raffineurs appliquant une régénération systématique des catalyseurs FCC, même si les taux de récupération des terres rares peuvent dépasser 80 %.

L'innovation dans les espaces blancs comprend des charpentes métallo-organiques en phase précoce qui promettent de grandes surfaces spécifiques et une architecture de pores ajustable, idéale pour l'hydrogénation sélective. L'entrée commerciale est peu probable avant 2030, mais les succès en phase pilote pourraient perturber les supports en alumine dans les applications de spécialité. L'adoption des technologies se bifurque entre les majors intégrés exploitant l'optimisation par l'IA et les opérateurs indépendants des marchés émergents s'appuyant sur des chimies éprouvées à faible coût, maintenant un écosystème concurrentiel diversifié.

Leaders du secteur des catalyseurs de raffinage

W. R. Grace & Co.-Conn

Albemarle Corporation

BASF SE

Honeywell International

Topsoe

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les raffineurs et les concédants de technologie étendent l'utilisation des catalyseurs au-delà des combustibles de transport conventionnels vers l'intégration pétrochimique et les combustibles à plus faible teneur en carbone, ce qui crée de la place pour des architectures de zéolithe avancées et des catalyseurs d'hydrotraitement à double fonction. Le marché suscite également une demande croissante en approvisionnement localisé et en support technique liée aux nouvelles capacités, soutenue par les expansions de production régionales et les contrats de catalyseurs liés aux raffineries.

Une opportunité à court terme se concentre sur les zéolithes mésoporisées et à diffusion optimisée qui améliorent la sélectivité et la stabilité sur des charges plus lourdes et d'origine renouvelable. En avril 2026, Evonik a lancé une nouvelle génération de catalyseurs d'isodéparaffinage intégrant la technologie de zéolithe mésoporisée Zeopore, indiquant la commercialisation de conceptions de structure poreuse améliorées pour augmenter les rendements dans la production de combustibles et de lubrifiants. Alors que les raffineries se reconfigurent vers des productions pétrochimiques, Honeywell a obtenu en avril 2026 un contrat pour fournir des technologies et des catalyseurs soutenant l'expansion pétrochimique de Dangote à la raffinerie de Lekki au Nigeria, incluant 750 000 tonnes/an de capacité de propylène et 400 000 tonnes/an de capacité d'alkylbenzène linéaire, liant la demande de catalyseurs aux unités axées sur le propylène et aux produits chimiques spécialisés. Les modèles de collaboration restent également une voie pratique vers ces opportunités : Ketjen et Saudi Aramco Technologies Company ont signé un accord de développement conjoint en mars 2026 pour co-développer et déployer des catalyseurs et additifs FCC de nouvelle génération, alignant l'innovation catalytique avec les fenêtres d'exploitation des raffineries et les exigences en matières premières.

Développements récents du secteur

- Juillet 2026 : Topsoe a signé un accord avec J Westling & Co (JWC) pour fournir la technologie SynCOR Ammonia et des catalyseurs pour une installation de production d'engrais à base d'ammoniac bleu à Gothenburg, Nebraska. Ce contrat renforce la demande de systèmes de catalyseurs haute performance liés aux chaînes de valeur de l'hydrogène et de l'ammoniac, qui recoupent la production d'hydrogène en raffinerie, la purification et le savoir-faire catalytique. Il élargit également le portefeuille de projets de Topsoe au-delà des unités de raffinerie traditionnelles, tout en maintenant l'approvisionnement en catalyseurs au cœur du modèle de livraison.

- Mars 2026 : Ketjen et Saudi Aramco Technologies Company ont signé un accord de développement conjoint pour co-développer et déployer des catalyseurs et additifs FCC de nouvelle génération. La collaboration aligne l'innovation catalytique sur les besoins en matières premières des raffineries et modernise les capacités de craquage dans les portefeuilles des deux parties. Elle renforce le pipeline de solutions FCC de nouvelle génération et soutient un investissement partagé dans les essais et le déploiement sur le terrain.

- Août 2024 : BASF a présenté le catalyseur de craquage catalytique fluidisé (FCC) Fourtiva, intégrant ses technologies Advanced Innovative Matrix (AIM) et Multiple Frameworks Topology (MFT) pour améliorer le mélange d'essence à haut indice d'octane. Ce lancement cible les raffineries optimisant leurs opérations FCC pour des essences à plus forte valeur et des charges pétrochimiques, où le choix des additifs et des catalyseurs affecte directement les rendements et les spécifications des produits. Il accroît également la pression concurrentielle dans le segment dominant des catalyseurs FCC, où les zéolithes représentent la grande majorité du volume mondial de catalyseurs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre les catalyseurs consommés dans les raffineries de pétrole qui contribuent à convertir et traiter les flux dérivés du brut en combustibles et autres produits de raffinerie, comptabilisés en fonction de l'utilisation et du remplacement des catalyseurs dans le temps.

Exclusions du périmètre : sont exclus du périmètre les catalyseurs utilisés principalement pour la synthèse pétrochimique hors raffineries, ainsi que les additifs de raffinage non catalytiques.

Aperçu de la segmentation

- Par type de produit

- CoMo

- NiMo

- Métal noble à base d'alumine

- NiW

- Zéolites

- Autres produits

- Par procédé

- Hydrotraitement

- Essence

- Kérosène

- Diesel

- Gazole sous vide

- Essence de craquage catalytique

- Charge résiduelle

- Craquage catalytique en lit fluidisé (FCC)

- Craquage catalytique en lit fluidisé des résidus (RFCC)

- Hydrocraquage

- Hydrotraitement

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par relier les unités de traitement des raffineries aux familles de catalyseurs typiquement consommées dans ces unités, puis en alignant cette vision avec des signaux publics sur l'activité des raffineries et le durcissement de la qualité des combustibles. Nous avons référencé des sources telles que l'Energy Information Administration américaine pour les indicateurs d'utilisation et de débit des raffineries, l'Agence internationale de l'énergie pour le contexte des perspectives de raffinage et de demande, et la Banque mondiale pour les indicateurs macroéconomiques influençant la consommation de combustibles de transport.

Pour maintenir des hypothèses réalistes, nous avons également examiné des statistiques publiques et des références techniques telles que UN Comtrade pour les signaux commerciaux relatifs aux matériaux liés aux catalyseurs, le cas échéant, l'Agence de protection de l'environnement américaine et des régulateurs similaires pour les exigences en matière de soufre et d'émissions qui modifient l'intensité catalytique, et des revues scientifiques évaluées par des pairs sur la catalyse et le raffinage pour la durée de vie typique des catalyseurs, les pratiques de régénération et les facteurs de désactivation. Les documents d'entreprise, présentations aux investisseurs, sites web d'associations et la presse spécialisée réputée ont été utilisés pour recouper les changements de capacité et le calendrier des arrêts, et des abonnements payants pour les données financières d'entreprises et la couverture des brevets ont été utilisés de manière sélective pour appuyer la cartographie des fournisseurs et l'orientation technologique. Ces sources de recherche documentaire ne sont que des exemples, et d'autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont reposé sur des entretiens d'experts et de courtes enquêtes auprès du personnel d'exploitation des raffineries, des équipes d'approvisionnement et de service technique des catalyseurs, et des contacts d'approvisionnement en aval dans les principales régions, afin d'ajuster les hypothèses documentaires aux conditions du terrain. Lors des entretiens, nous nous sommes concentrés sur la confirmation des cycles de remplacement des catalyseurs, sur la manière dont les changements de configuration des unités affectent la consommation, et sur la façon dont le durcissement des règles relatives au soufre et aux émissions se traduit par une activité accrue et des formulations différentes. Lorsque les données régionales divergeaient, les facteurs sous-jacents ont été réexaminés, par exemple l'intensité du traitement des résidus et la cadence des arrêts, et les hypothèses du modèle ont été revérifiées avant la finalisation.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Direction générale : 19 % | APAC : 49 % |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 31 % |

| Acteurs plus petits : 19 % | Managers : 41 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche descendante et ascendante, où le débit des raffineries, la configuration des unités (FCC, hydrotraitement, hydrocraquage, reformage et amélioration des résidus) et les facteurs de consommation typiques des catalyseurs ont été utilisés pour reconstituer la demande totale de catalyseurs en tonnes, laquelle a ensuite été agrégée par région. Pour garantir la reproductibilité des données, le modèle s'est appuyé sur un ensemble restreint d'indicateurs opérationnels, tels que les taux d'utilisation des raffineries, les ajouts et fermetures de capacités, la lourdeur du panier de brut, les limites de soufre dans les combustibles de transport, et la fréquence des arrêts planifiés qui déterminent les cycles de remplacement.

Ces totaux ont ensuite été corroborés par des approximations ascendantes sélectives, principalement en vérifiant la cohérence des volumes échantillonnés des fournisseurs, des tailles typiques de recharge au niveau des installations, et des intervalles de remplacement communiqués par les répondants primaires. Lorsqu'une vue complète côté fournisseur n'était pas réalisable pour une sous-région spécifique, l'écart a été traité par extrapolation à partir de configurations de raffineries comparables, puis à nouveau testé par le retour d'experts.

Pour les prévisions, une analyse de scénarios a été utilisée autour des fonctionnements attendus des raffineries, des calendriers de conformité et des évolutions de la demande de produits, puis traduite en trajectoires de volume de catalyseurs en actualisant les hypothèses d'utilisation, d'intensité d'amélioration des résidus et de cycle de vie moyen. Les sélections finales de scénarios ont été guidées par les fourchettes les plus cohérentes communiquées par les experts du terrain, et les paramètres n'ont été ajustés que lorsqu'un événement de capacité clair ou un changement réglementaire le justifiait.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants, notamment l'orientation du débit des raffineries, les changements de capacité annoncés, et si l'intensité catalytique implicite correspondait à ce que les praticiens décrivaient pour des ensembles d'unités similaires. Si une anomalie apparaissait, comme un changement brusque du tonnage sans facteur d'utilisation ou d'arrêt correspondant, la pile de données d'entrée était révisée et les experts concernés étaient recontactés pour clarification.

Avant validation finale, les calculs et hypothèses passent par des révisions d'analystes en plusieurs étapes afin que les conversions d'unités, les agrégations régionales et les facteurs de croissance restent cohérents. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, tels que des fermetures majeures de raffineries, des démarrages de grandes capacités, ou des changements significatifs des spécifications de combustibles. Juste avant la livraison, une nouvelle vérification est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché des catalyseurs de raffinage selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées peuvent différer considérablement, car certaines sources mesurent le chiffre d'affaires tandis que d'autres mesurent la consommation physique, et parce que le même mot, catalyseurs, peut s'appliquer à des paniers de produits différents. Les écarts proviennent également de la manière dont les cycles de remplissage sont modélisés, de la manière dont l'activité des raffineries est estimée par proxy, et de la manière dont les variations de prix et le calendrier des devises sont traités.

L'écart principal provient du mélange de totaux basés sur le chiffre d'affaires avec des totaux basés sur les volumes, alors que Mordor Intelligence maintient le périmètre en tonnes lié aux fonctionnements des raffineries, à la configuration des unités et aux cycles de remplacement, plutôt que de convertir en USD à l'aide d'hypothèses larges de prix de vente moyen.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,24 million USD (2025) | |

| Cabinet de conseil mondial A | 10,10 milliards USD (2025) | Ce chiffre est exprimé en termes de chiffre d'affaires, de sorte que le résultat peut varier de manière significative selon la façon dont le prix moyen des catalyseurs est établi selon les types d'unités et selon la façon dont l'escalade des prix est appliquée sur l'horizon de prévision. |

| Éditeur sectoriel B | 6,00 milliards USD (2024) | Cette estimation utilise une année de base différente et une approche fondée sur le chiffre d'affaires, et elle peut lisser la demande selon une trajectoire de croissance unique sans rééquilibrer explicitement en fonction du calendrier des arrêts, de l'évolution de la configuration des unités et des différences d'utilisation régionales. |

La comparaison montre que l'unité de mesure et l'alignement du périmètre expliquent la majeure partie de l'écart, de sorte que les chiffres ne doivent être comparés que lorsqu'ils sont construits sur la même base. Lorsque le modèle est ancré sur l'utilisation, la configuration des unités et la cadence de remplacement observée, la trajectoire résultante reste traçable à des facteurs opérationnels clairs et peut être actualisée de manière cohérente au fur et à mesure de l'évolution de ces facteurs.

Questions clés auxquelles le rapport répond

Quel volume le marché des catalyseurs de raffinage atteint-il d'ici 2031 ?

Le marché des catalyseurs de raffinage atteint 1,45 million de tonnes d'ici 2031, croissant à un CAGR de 2,69 % sur l'intervalle de prévision.

Quel type de produit domine la demande mondiale de catalyseurs de raffinage ?

Les catalyseurs à base de zéolites dominent, détenant 96,01 % du volume de 2025 en raison de leur rôle critique dans les unités FCC.

Quelle région affiche la croissance la plus rapide pour les catalyseurs de raffinage après 2026 ?

Le Moyen-Orient et l'Afrique enregistrent le CAGR le plus rapide de 2,78 % de 2026 à 2031, soutenus par des ajouts de capacité à grande échelle et des projets de conversion des liquides en produits chimiques.

Comment les réglementations sur le soufre influencent-elles la consommation de catalyseurs ?

Des limites strictes de 10 ppm de soufre pour l'essence et le diesel dans les grandes économies stimulent une demande soutenue d'hydrotraitement, ajoutant environ 0,8 point de pourcentage au CAGR global.

Pourquoi les catalyseurs sans cobalt suscitent-ils de l'intérêt ?

La volatilité des prix du cobalt fait grimper les coûts de production des CoMo, poussant les fournisseurs vers des formulations NiW sans cobalt qui égalent l'activité tout en réduisant l'exposition aux fluctuations des métaux critiques.

Comment la technologie numérique modifie-t-elle les cycles de vie des catalyseurs ?

Les plateformes d'apprentissage automatique de sociétés telles que Honeywell et Topsoe prédisent la désactivation et optimisent la régénération, prolongeant la durée de vie des catalyseurs jusqu'à 15 % tout en maintenant la fiabilité des unités.

Dernière mise à jour de la page le: