Taille et part de marché des vannes cryogéniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.41 Milliards de dollars |

| Taille du Marché (2031) | 4.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

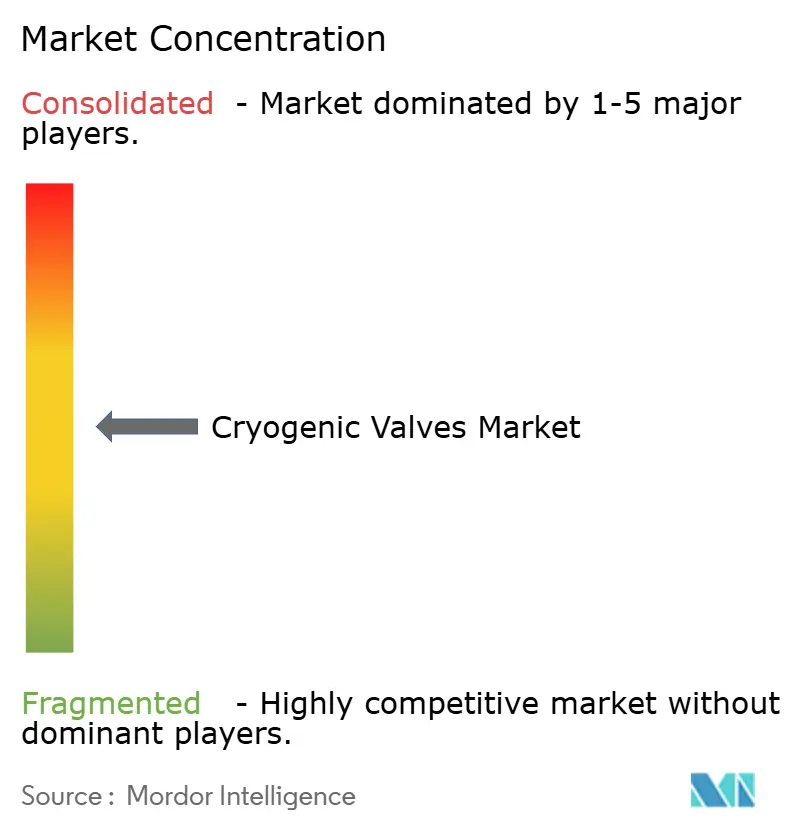

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vannes cryogéniques par Mordor Intelligence

La taille du marché des vannes cryogéniques était évaluée à 3,27 milliards USD en 2025 et devrait croître de 3,41 milliards USD en 2026 pour atteindre 4,19 milliards USD d'ici 2031, à un TCAC de 4,24 % durant la période de prévision (2026-2031). La hausse des investissements dans les terminaux de gaz naturel liquéfié (GNL), les projets d'hydrogène vert et les expansions pétrochimiques soutient cette trajectoire régulière. Les grandes installations nécessitent chacune des centaines de vannes capables d'assurer l'étanchéité à des températures inférieures à –150 °C, et les exploitants privilégient les fournisseurs capables de certifier rapidement leurs produits pour plusieurs codes. L'Asie-Pacifique demeure le plus grand acheteur régional d'équipements, tandis que l'Amérique du Nord offre des opportunités à haute valeur ajoutée liées aux projets pilotes d'hydrogène. Les producteurs capables de combiner une expertise en ingénierie cryogénique avec des services après-vente attirent des contrats à prix premium, les utilisateurs finaux recherchant une fiabilité à long terme et une maintenance rapide.

Principaux enseignements du rapport

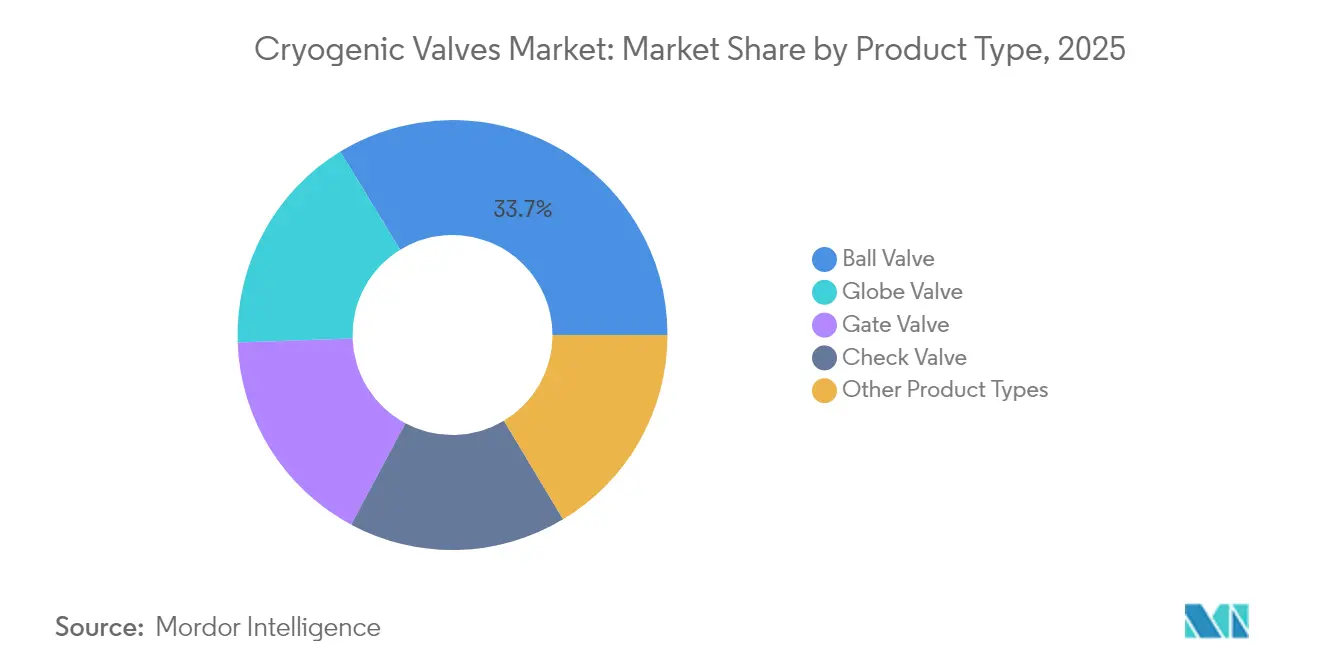

- Par type de produit, les vannes à bille ont dominé avec 33,74 % de la part de marché des vannes cryogéniques en 2025 ; les vannes à soupape devraient afficher le TCAC le plus rapide de 5,18 % jusqu'en 2031.

- Par actionnement, les systèmes manuels représentaient 59,10 % de la taille du marché des vannes cryogéniques en 2025, tandis que l'actionnement pneumatique devrait se développer à un TCAC de 5,33 % entre 2026 et 2031.

- Par gaz traité, le GNL représentait 44,92 % de la taille du marché des vannes cryogéniques en 2025, tandis que les applications hydrogène devraient croître à un TCAC de 5,62 % jusqu'en 2031.

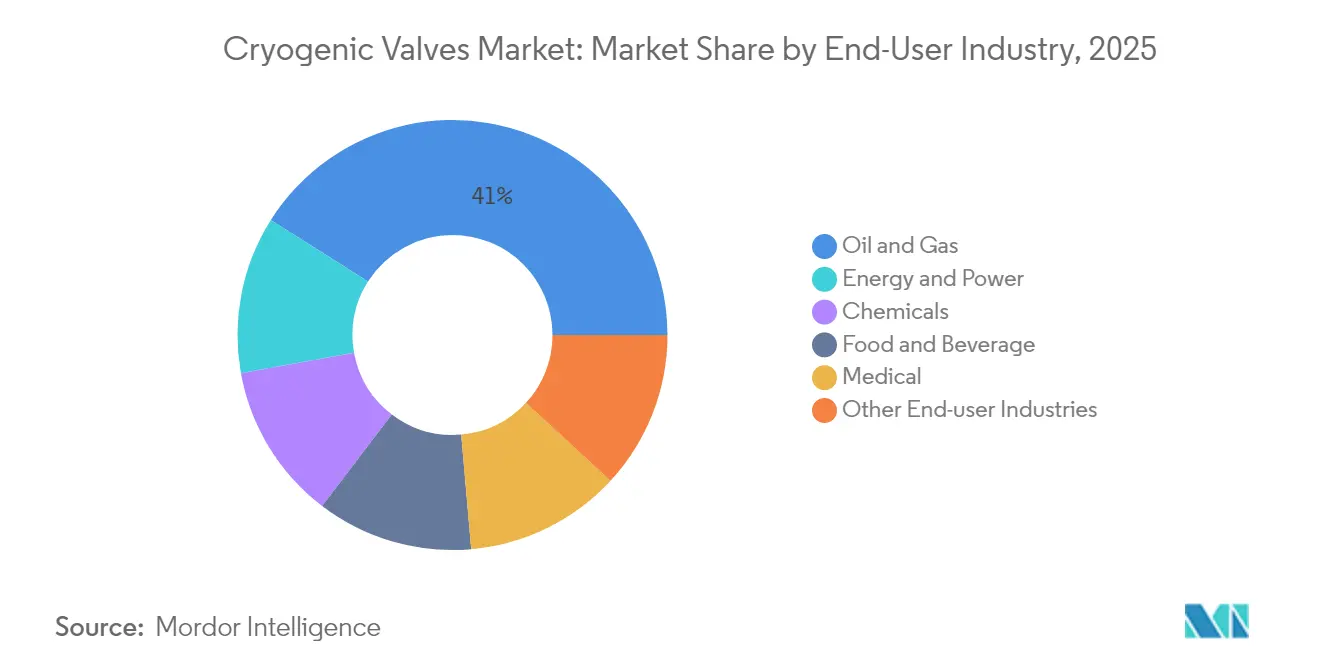

- Par utilisateur final, le secteur pétrole et gaz détenait 41,02 % de la taille du marché des vannes cryogéniques en 2025 ; les installations d'énergie et d'électricité enregistrent la meilleure perspective de TCAC à 5,12 %.

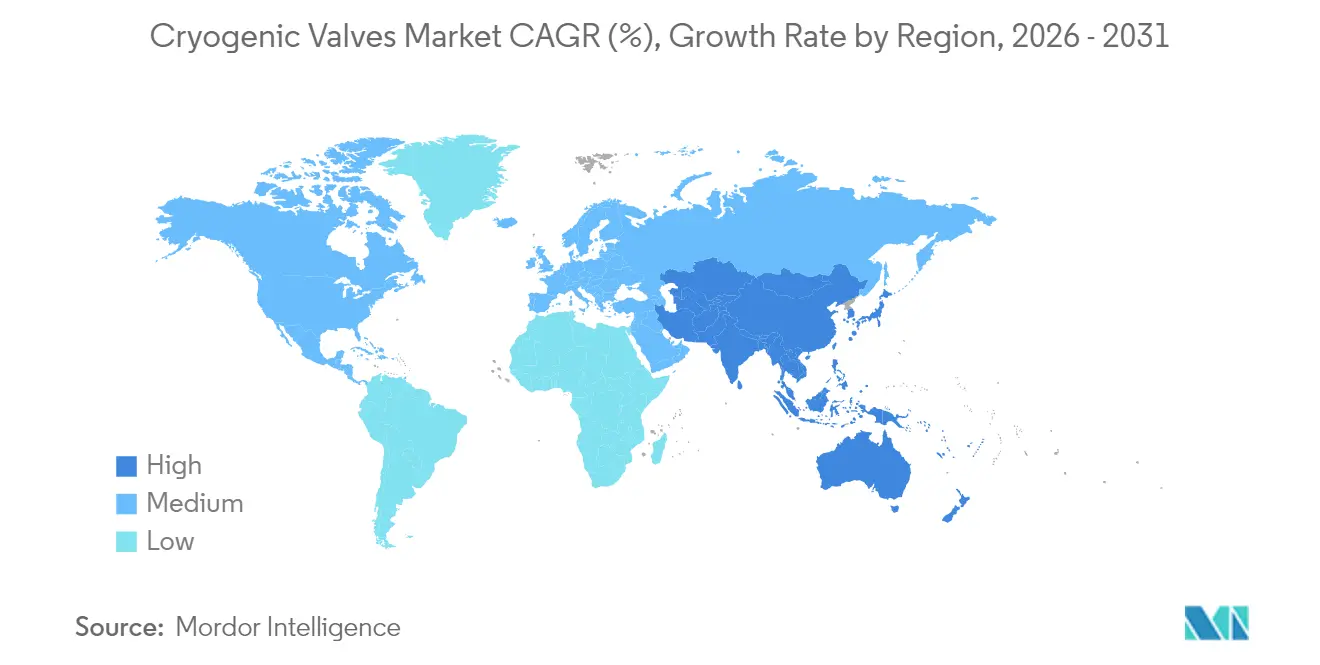

- Par géographie, l'Asie-Pacifique conservait 26,10 % de la part du marché des vannes cryogéniques en 2025 et est la région à la croissance la plus rapide avec un TCAC de 5,48 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des vannes cryogéniques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des investissements dans les infrastructures GNL | +1.8% | Mondial ; accent sur l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance de la demande en gaz industriel | +1.2% | Mondial ; fort en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Accélération du pipeline de projets liés à l'économie de l'hydrogène | +0.9% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Ajouts de capacité dans les usines pétrochimiques et de gaz spéciaux | +0.7% | Mondial ; accent sur le Moyen-Orient et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Soutage GNL à petite échelle dans les ports mondiaux | +0.5% | Mondial, le long des principales routes maritimes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des investissements dans les infrastructures GNL

Les expansions prévues entre 2024 et 2028 augmenteront la capacité mondiale de liquéfaction du GNL de 40 %, les États-Unis dépassant le Qatar en tant que principal exportateur tandis que l'Asie-Pacifique achète la majeure partie des cargaisons supplémentaires. Baker Hughes a obtenu 5,6 milliards USD de contrats d'équipements GNL pour deux trains en Louisiane, illustrant l'appétit des contractants pour des partenaires de vannes éprouvés sur le terrain capables de garantir des performances d'ultra-faible fuite[1]Baker Hughes, "Présentation aux investisseurs T4 2024," bakerhughes.com. La demande de soutage maritime devrait dépasser 16 millions de tonnes par an d'ici 2030, incitant les ports à spécifier des ensembles de transfert cryogénique automatisés intégrant des vannes d'arrêt d'urgence. Enterprise Products Partners étend la capacité de réfrigération du canal maritime de Houston de 300 000 barils/jour, créant de nouvelles commandes pour des vannes d'arrêt à triple excentrique homologuées jusqu'à –162 °C. La mise à niveau Fadhili de Saudi Aramco, d'une valeur de 7,7 milliards USD, ajoutera 1,3 Gpc/j de traitement de gaz doux, chaque train étant équipé de circuits d'écoulement cryogénique redondants pour traiter les réfrigérants mixtes.

Croissance de la demande en gaz industriel

Les quatre unités modulaires de séparation d'air d'Air Liquide au Texas fourniront 9 000 t/j d'oxygène au complexe d'hydrogène bas carbone d'ExxonMobil et généreront le plus grand flux d'argon du continent, plaçant une demande à long cycle sur les fabricants de vannes capables de certifier pour le service oxygène[2]Air Liquide, "Grand investissement dans des unités de séparation d'air au Texas," airliquide.com. L'expansion des soins de santé maintient la consommation d'oxygène liquide en hausse, et les hôpitaux imposent des conceptions de vannes qui empêchent la dispersion de particules dans les circuits patients. Les transformateurs alimentaires privilégient les tunnels à azote liquide pour la surgélation, avec des vannes tolérant des cycles thermiques rapides jusqu'à –196 °C tout en maintenant des finitions hygiéniques. Les usines de séparation d'air alimentées par des énergies renouvelables nécessitent des organes de régulation à réponse rapide afin que les opérateurs puissent moduler la production en fonction des tarifs fluctuants du réseau électrique.

Accélération du pipeline de projets liés à l'économie de l'hydrogène

Le Consortium H-Mat du Département de l'Énergie des États-Unis rapporte que le stockage cryogénique d'hydrogène atteint 73,46 kg/m³ à –223 °C, doublant presque la densité gazeuse et intensifiant la demande de vannes haute pression à zéro fuite. La NASA prévoit une installation d'essai dédiée à l'hydrogène au Centre de recherche Glenn pour soutenir la propulsion aéronautique, s'appuyant sur cinq décennies d'expertise cryogénique que les fournisseurs doivent reproduire dans le matériel commercial. Horizon Europe finance des liquéfacteurs visant une consommation d'énergie de 8 à 10 kWh/kg, un changement de cap qui emploiera des centaines de vannes à soupape de précision pour le contrôle du débit sous-refroidi. Les développeurs de réservoirs cryo-comprimés à 700 bar spécifient des alliages inoxydables haute pression avec des garnitures à faibles émissions. La recherche universitaire sur les systèmes d'alimentation en hydrogène sans pompe illustre les futures opportunités de vannes de type instrument dans l'ensemble du secteur des transports.

Ajouts de capacité dans les usines pétrochimiques et de gaz spéciaux

Le complexe Baytown d'Air Liquide, d'une valeur de 850 millions USD, fournira 9 000 t/j d'O₂ et 6 500 t/j d'N₂, ainsi que de l'argon, du xénon et du krypton, chaque flux étant séparé par fractionnement à basse température reposant sur des réseaux de vannes à fermeture étanche. Le projet Fadhili de Saudi Aramco augmentera la production de soufre de 2 300 t/j, nécessitant des alliages capables de résister à la fois aux chocs thermiques et à la corrosion par gaz acide. Enterprise Products Partners ajoute des services distincts de gaz flash, de propane et de butane, élargissant la gamme de métallurgies de vannes nécessaires pour les opérations multi-grades. L'intégration de boucles de captage du carbone pousse les opérateurs à sélectionner des vannes qualifiées pour les cycles de changement de phase du CO₂ en dessous de zéro, élargissant encore les spécifications.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexités en matière de sécurité et de conformité | –0.8% | Mondial ; strict en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Volatilité des prix de l'acier inoxydable et du nickel | –0.6% | Centres de fabrication mondiaux, notamment en Asie-Pacifique | Court terme (≤ 2 ans) |

| Lacunes de la chaîne d'approvisionnement dans les composants brasés sous vide | –0.4% | Mondial ; applications spécialisées les plus touchées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexités en matière de sécurité et de conformité

La norme ASME B31.3 impose des matériaux testés aux chocs en dessous de –425 °F ; les vannes conformes utilisent de l'acier inoxydable austénitique ou des alliages d'aluminium validés par des essais Charpy. La mise à jour 2025 de l'ASME VIII introduit de nouvelles études de cas cryogéniques, incitant les concepteurs à ajouter des bonnets plus épais ou des joints soufflets pour satisfaire aux nouvelles règles. La norme MSS SP-158-2021 exige des essais sous pression de gaz haute pression qui augmentent les coûts de développement, mais les services publics insistent de plus en plus sur la certification pour réduire le risque d'arrêt. Le Code américain 49 CFR oblige les vannes à maintenir la pression d'essai du réservoir sans fuite et à inclure des protections robustes contre les dommages mécaniques, influençant les choix de disposition sur les remorques. Les cycles de recertification quinquennaux pour les soupapes de sécurité génèrent des revenus de service récurrents mais augmentent les coûts de possession pour les petits opérateurs. Les petits fabricants peinent à suivre le rythme des travaux de codification multi-juridictionnels, donnant aux marques établies un avantage concurrentiel.

Volatilité des prix de l'acier inoxydable et du nickel

Les fluctuations des prix du nickel de plus de 40 % en 2024 ont créé des difficultés budgétaires pour les projets de vannes bloqués dans des contrats EPC à prix fixe. Les nuances austénitiques 304L et 316L restent dominantes en raison de leur ductilité et de leur résistance au choc à –196 °C, mais leur volatilité de coût accélère la recherche sur les options en acier inoxydable duplex et en bronze-aluminium qui pourraient réduire les dépenses en matières premières de 15 %. Les principaux équipementiers signent désormais des accords d'approvisionnement pluriannuels pour garantir les tonnages et se couvrir contre les pics de coûts, tandis que certains investissent dans des fonderies de précision internes pour réduire le risque de disponibilité des composants moulés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les vannes à bille maintiennent leur avance tandis que les vannes à soupape accélèrent

Les vannes à bille détenaient une part dominante de 33,74 % du marché des vannes cryogéniques en 2025, grâce à une fermeture étanche éprouvée et une maintenance simple. Les fabricants fournissent des conceptions à tige allongée qui isolent le siège des gaz liquéfiés en ébullition, réduisant l'accumulation de glace et les dommages au siège. La série Fisher HP d'Emerson utilise des bagues en PTFE à ressort pour maintenir une fermeture de classe VI à –198 °C. Les vannes à soupape, bien que moins répandues dans le parc installé, devraient croître à un TCAC de 5,18 % à mesure que les projets de liquéfaction d'hydrogène privilégient leur précision de régulation. La taille du marché des vannes cryogéniques pour les vannes à soupape devrait s'élargir notablement dans les usines pilotes produisant 8 à 10 t/h d'hydrogène liquide, chacune nécessitant un contrôle de débit variable pour gérer la chaleur de conversion ortho-para.

Les améliorations techniques se poursuivent sur les deux gammes. Les fabricants de vannes à bille ajoutent des joints de bonnet en graphite certifiés ISO 15848-1 classe A pour des émissions fugitives ultra-faibles, un facteur important pour les opérateurs cherchant des crédits ESG. Les équipementiers de vannes à soupape déploient des obturateurs profilés offrant des caractéristiques à pourcentage égal, améliorant la stabilité du procédé dans les détendeurs multi-étagés. Les vannes à opercule et les clapets anti-retour conservent des utilisations de niche : les vannes à opercule s'adaptent aux lignes de chargement GNL à pleine ouverture jusqu'à 42 pouces, tandis que les clapets anti-retour cryogéniques à double disque empêchent le reflux dans les boucles de recirculation du gaz d'évaporation. Les vannes papillon et à obturateur spéciales comblent des lacunes telles que le service à l'hélium à ultra-faible densité où un couple très faible est essentiel.

Par actionnement : les systèmes manuels dominent mais l'élan pneumatique se renforce

Les opérateurs à engrenage manuel et à volant représentaient 59,10 % du marché des vannes cryogéniques en 2025, appréciés pour leur simplicité et leur capacité de sécurité intrinsèque en cas de coupure de courant. Les terminaux d'exportation de GNL s'appuient sur des vannes d'isolement manuelles pour sécuriser les lignes de cargaison lors des urgences à quai. Le segment croît cependant lentement à mesure que les propriétaires d'installations se tournent vers l'exploitation à distance pour réduire les effectifs. L'actionnement pneumatique se développera à un TCAC de 5,33 % jusqu'en 2031, tirant parti de l'air d'usine ou de l'azote pour offrir des temps de course rapides sous logique de fermeture en cas de défaillance. Les sites hydrogène privilégient les entraînements pneumatiques pour éviter les risques d'allumage liés aux moteurs électriques.

Les actionneurs électriques trouvent une adoption de niche là où un retour de position riche en données est essentiel, comme dans les tunnels de congélation à l'azote gérés numériquement qui ajustent finement le débit pour maintenir la texture du produit. Les solutions hybrides qui fixent un réducteur débrayable sur un entraînement pneumatique combinent la commande manuelle avec la vitesse automatisée, captant la demande dans les installations à double usage. Les équipementiers intègrent de plus en plus des positionneurs intelligents mesurant la friction de la tige et le nombre de cycles, alimentant les historiens d'usine qui déclenchent des ordres de travail de maintenance avant qu'une fuite ne se produise. Ce modèle de maintenance prédictive renforce les liens avec le service après-vente et augmente les revenus à vie par vanne installée.

Par gaz : le GNL conserve son leadership tandis que l'hydrogène fixe le rythme de croissance

Les applications GNL ont généré 44,92 % de la taille du marché des vannes cryogéniques en 2025. Chaque train de liquéfaction intègre plus de 800 vannes de procédé, d'isolement et de sécurité homologuées pour –162 °C, assurant une base substantielle pour les remplacements à mesure que les installations plus anciennes de la côte du Golfe et d'Australie atteignent leurs cycles de révision. L'hydrogène, actuellement plus modeste, est prêt pour le TCAC le plus rapide de 5,62 % jusqu'en 2031. Le marché des vannes cryogéniques répond avec de nouveaux alliages qui limitent la fragilisation par l'hydrogène tout en conservant la résistance aux basses températures, couplés à une technologie de joint soufflet qui limite les pertes de masse fugitives à moins de 1 × 10⁻⁶ sccs.

L'azote liquide et l'oxygène restent essentiels bien que dans des secteurs à croissance plus lente. Les utilisateurs finaux dans l'alimentation, l'électronique et les soins de santé exigent des finitions internes ultra-propres, poussant les fournisseurs de vannes à polir les pièces en contact avec le fluide à Ra ≤ 0,4 µm. Les gaz spéciaux tels que l'hélium, le xénon et le néon, bien que faibles en volume, commandent des prix premium ; les vannes ici doivent protéger contre les micro-fuites qui gaspilleraient un produit coûtant 20 à 100 USD par m³. Dans l'ensemble, la largeur du portefeuille sur plusieurs gaz cryogéniques améliore la résilience des fournisseurs face aux dépenses cycliques dans un seul groupe de matières premières.

Par secteur d'utilisation finale : le pétrole et gaz reste le plus grand, la transition énergétique stimule le secteur de l'électricité

Les entreprises pétrolières et gazières détenaient 41,02 % du marché des vannes cryogéniques en 2025. Les terminaux de liquéfaction GNL, de regazéification et d'exportation de GPL génèrent des commandes répétitives à haute valeur pour des vannes à bille et à opercule de 8 à 12 pouces conçues pour un service de classe 900. Pourtant, le TCAC le plus rapide de 5,12 % réside dans l'énergie et l'électricité, alimenté par des installations de démonstration d'hydrogène à l'échelle des services publics et des unités de séparation d'air liées aux énergies renouvelables. Ces projets privilégient les vannes à soupape associées à des actionneurs numériques pour moduler le débit en réponse aux fluctuations de la production éolienne et solaire.

Les producteurs chimiques appliquent la séparation cryogénique pour extraire des flux d'argon, de krypton et de CO₂, utilisant des collecteurs multi-voies remplis de vannes à aiguille de petit calibre. Les transformateurs alimentaires et de boissons adoptent des tunnels à azote liquide pour la conservation de la qualité, sélectionnant des vannes à bille hygiéniques avec des joints conformes à la FDA pour les procédures de nettoyage en place. Les hôpitaux et les fabricants de médicaments nécessitent des vannes d'oxygène et d'azote certifiées pour un service non lubrifié, élargissant les niches de revenus spécialisés. Les installations d'essai aérospatiales utilisent de l'hélium jusqu'à –270 °C, une extrémité exigeant des matériaux de tige sur mesure. La diversification dans ces secteurs protège les fournisseurs contre la volatilité des méga-projets GNL.

Analyse géographique

L'Asie-Pacifique contrôlait 26,10 % du marché des vannes cryogéniques en 2025 et devrait se développer à un TCAC de 5,48 % jusqu'en 2031. Le revirement de la politique gaz-électricité de la Chine et la demande induite par les vagues de chaleur en Inde relancent la croissance des importations, tandis que le Japon et la Corée du Sud investissent dans des hubs de rechargement qui repositionnent les cargaisons en provenance des États-Unis. Les trains de liquéfaction vieillissants d'Australie entrent dans des cycles de rénovation, stimulant les services de vannes après-vente. Les feuilles de route gouvernementales sur l'hydrogène en Chine, en Corée du Sud et en Australie créent des appels d'offres supplémentaires pour des vannes à soupape haute pression sur des sites de liquéfacteurs pilotes.

L'Amérique du Nord bénéficie des États-Unis devenant le plus grand exportateur mondial de GNL et d'un financement fédéral agressif pour les hubs d'hydrogène. Les projets de liquéfaction brownfield de la côte du Golfe stipulent l'adhésion à la North American Valve Manufacturers Association, favorisant les fournisseurs nationaux disposant de stocks locaux. L'investissement d'Air Liquide à Baytown ainsi que plusieurs constructions-exploitations d'oxygène liquide à moyenne échelle maintiennent une demande régulière de vannes pour gaz industriels. Le premier chargement de GNL du Canada prévu pour 2027 depuis la Colombie-Britannique ajoutera une demande dans l'hémisphère occidental.

L'Europe, malgré des importations de GNL plus faibles en 2024, s'engage fortement dans l'hydrogène. La capacité d'électrolyseur de 10 GW planifiée par l'Allemagne est liée à des projets de liquéfaction et de stockage souterrain, chacun spécifiant des vannes d'isolement à ultra-faible fuite. Horizon Europe finance des essais de réservoirs d'hydrogène liquide mobiles entre l'Espagne et les Pays-Bas, générant des commandes de vannes spécialisées pour la manutention de cargaisons. Les ports nordiques accélèrent le déploiement du soutage GNL soutenant les alliances de transport maritime à corridor vert.

Le Moyen-Orient et l'Afrique connaissent d'importants projets de traitement de gaz en champ vierge. L'expansion Fadhili de Saudi Aramco, le North Field South du Qatar et plusieurs complexes pétrochimiques omanais nécessitent une métallurgie cryogénique durable résistant aux composés de gaz acide. Abu Dhabi explore l'ammoniac bleu, qui importera des philosophies de conception des trains GNL vers les ensembles de vannes. En Afrique, l'usine GNL terrestre différée du Mozambique, une fois la sécurité stabilisée, promet un nouveau cycle d'approvisionnement en vannes.

L'Amérique du Sud reste naissante mais prometteuse. Le Brésil envisage des unités flottantes de stockage et de regazéification pour gérer les déficits saisonniers de gaz, nécessitant des ensembles de vannes cryogéniques compacts. Le schiste de Vaca Muerta en Argentine pourrait éventuellement alimenter des projets de barges d'exportation de GNL, bien que l'incertitude du calendrier tempère la demande à court terme. Le secteur minier chilien étudie l'oxygène liquide pour l'efficacité des procédés, présentant de petites mais lucratives perspectives de vannes.

Paysage concurrentiel

La consolidation remodèle le marché des vannes cryogéniques. La fusion en actions de Chart Industries et Flowserve, évaluée à 19 milliards USD, crée une entité verticalement intégrée couvrant les pompes de procédé, les vannes et les services après-vente, devant générer 300 millions USD de synergies de coûts annuelles en trois ans. L'acquisition antérieure de MOGAS Industries par Flowserve pour 290 millions USD renforce la capacité d'isolement en service sévère, positionnant le groupe pour les applications hydrogène. PSG, filiale de Dover, a acquis Cryogenic Machinery Corp, et OPW a racheté Marshall Excelsior, élargissant leurs portefeuilles d'énergie propre.

La différenciation technologique reste essentielle. L'obturateur équilibré Fisher HP d'Emerson maintient un contrôle précis sous des différentiels de 300 bars, tandis que les vannes à soupape à entrée par le dessus de Samson AG permettent des échanges de garnitures en place qui réduisent les temps d'arrêt de 40 %. Des entreprises émergentes telles que HeLIUM Cryogenics commercialisent des refroidisseurs Stirling miniatures intégrant des micro-vannes propriétaires, signalant un avenir de réfrigération décentralisée. Baker Hughes tire parti des compresseurs et des ensembles de vannes dans des offres clés en main, remportant des contrats GNL multi-trains d'une valeur de 5,6 milliards USD.

Le service reste un pilier des revenus. Le groupe combiné Chart-Flowserve prévoit 42 % de ses ventes provenant de contrats après-vente, reflétant la préférence des opérateurs pour les programmes groupés de pièces de rechange et d'inspection annuelle. Les équipementiers déploient de plus en plus des jumeaux numériques qui enregistrent les cycles des vannes et prédisent l'usure des sièges, renforçant la fidélisation des clients. Sur le plan régional, les fabricants japonais conservent des réputations de premier ordre pour les vannes à oxygène construites en salle blanche ; les maisons européennes sont leaders dans les ensembles sous vide isolés ; et les marques américaines dominent l'isolement GNL à grand alésage.

L'intensité concurrentielle est modérée : les cinq premiers fournisseurs contrôlent ensemble environ 55 % de la capacité de liquéfaction installée, tandis que des centaines de spécialistes locaux servent des segments de niche tels que les bonbonnes Dewar et les congélateurs de laboratoire. La pression sur les prix persiste dans les vannes à bille de commodité, mais les projets d'hydrogène et d'aérospatiale à haute spécification commandent des marges premium. Les fournisseurs capables de soutenir une certification rapide pour l'ASME, la CE-PED et le KGS simultanément saisissent des opportunités multi-continentales.

Leaders du secteur des vannes cryogéniques

Emerson Electric Co.

Baker Hughes

Flowserve Corporation

Velan

Samson AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Chart Industries et Flowserve Corporation ont annoncé une fusion en actions entre égaux évaluée à 19 milliards USD, formant un acteur différencié dans les technologies de procédés industriels avec 300 millions USD de synergies de coûts attendues.

- Février 2025 : Baker Hughes a remporté un contrat de Bechtel pour fournir des équipements de technologie gazière, dont huit compresseurs de réfrigération principaux, pour deux trains de liquéfaction totalisant 11 MTPA en Louisiane.

Périmètre du rapport mondial sur le marché des vannes cryogéniques

Une vanne cryogénique est généralement conçue pour réagir à une haute pression, qui pousse la vanne en position ouverte pour permettre au gaz ou à d'autres fluides de circuler librement. Le marché est segmenté par type de produit, gaz, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en vanne à bille, clapet anti-retour, vanne à opercule, vanne à soupape et autres types de produits. Par gaz, le marché est segmenté en azote liquide, hélium liquide, hydrogène, oxygène et autres gaz. Par secteur d'utilisation finale, le marché est segmenté en produits chimiques, pétrole et gaz, énergie et électricité, alimentation et boissons, médical et autres secteurs d'utilisation finale. Le rapport couvre également la taille et les prévisions du marché des vannes cryogéniques dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (millions USD).

| Vanne à bille |

| Vanne à opercule |

| Vanne à soupape |

| Clapet anti-retour |

| Autres types de produits |

| Manuel |

| Pneumatique |

| Électrique |

| Azote liquide |

| Gaz naturel liquide |

| Hydrogène |

| Oxygène |

| Autres gaz |

| Pétrole et gaz |

| Énergie et électricité |

| Produits chimiques |

| Alimentation et boissons |

| Médical |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Vanne à bille | |

| Vanne à opercule | ||

| Vanne à soupape | ||

| Clapet anti-retour | ||

| Autres types de produits | ||

| Par actionnement | Manuel | |

| Pneumatique | ||

| Électrique | ||

| Par gaz | Azote liquide | |

| Gaz naturel liquide | ||

| Hydrogène | ||

| Oxygène | ||

| Autres gaz | ||

| Par secteur d'utilisation finale | Pétrole et gaz | |

| Énergie et électricité | ||

| Produits chimiques | ||

| Alimentation et boissons | ||

| Médical | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des vannes cryogéniques ?

Le marché est évalué à 3,41 milliards USD en 2026 et devrait croître jusqu'à 4,19 milliards USD d'ici 2031.

Quelle région est en tête de la demande de vannes cryogéniques ?

L'Asie-Pacifique occupe la première position régionale avec 26,10 % des revenus en 2025, portée par la croissance des importations de GNL et l'expansion des infrastructures gazières.

Quel type de produit détient la plus grande part de marché des vannes cryogéniques ?

Les vannes à bille sont en tête avec 33,74 % de part grâce à leurs performances d'étanchéité dans les applications GNL et pétrochimiques.

Quel segment de gaz devrait connaître la croissance la plus rapide ?

Les vannes pour la manipulation de l'hydrogène devraient enregistrer le TCAC le plus élevé de 5,62 % jusqu'en 2031, à mesure que les investissements dans l'hydrogène vert s'accélèrent.

Quelles normes régissent la sécurité des vannes cryogéniques en Amérique du Nord ?

Les principales réglementations comprennent la norme ASME B31.3 sur la tuyauterie de procédé, les mises à jour du code de récipients sous pression ASME VIII, les protocoles d'essai MSS SP-158 et les règles de transport 49 CFR.

Dernière mise à jour de la page le: