Taille et part du marché des joints mécaniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.97 Milliards de dollars |

| Taille du Marché (2031) | 9.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des joints mécaniques par Mordor Intelligence

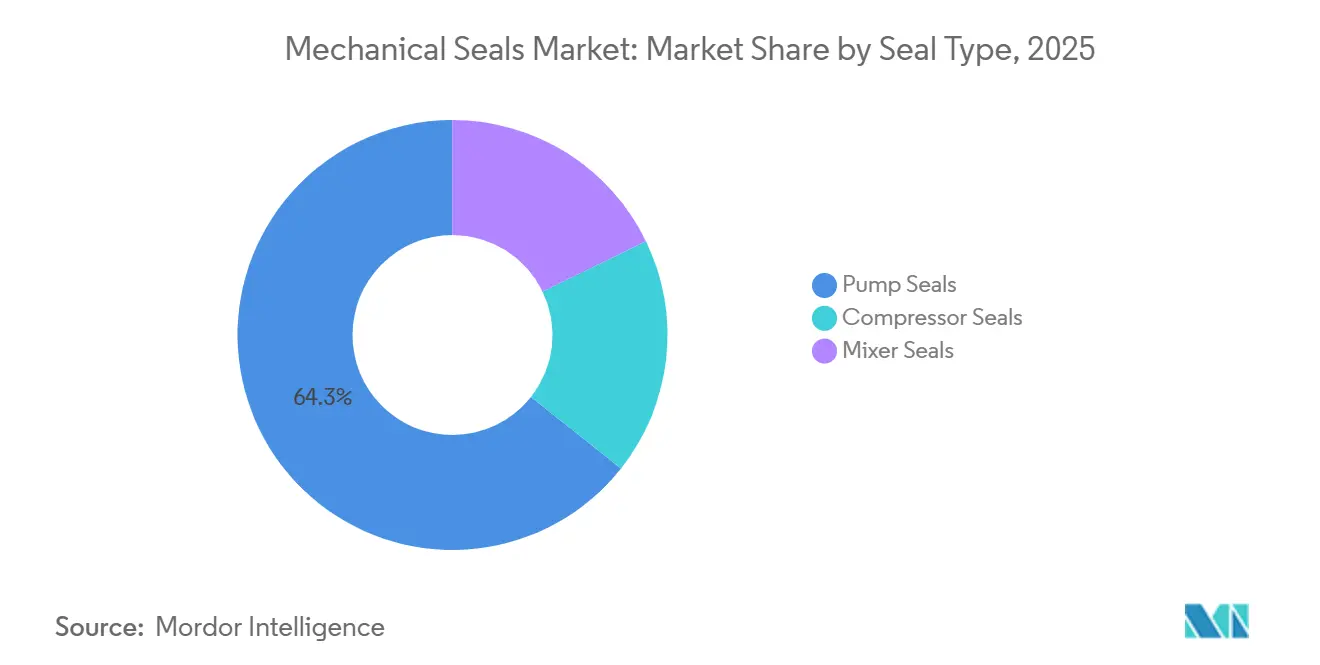

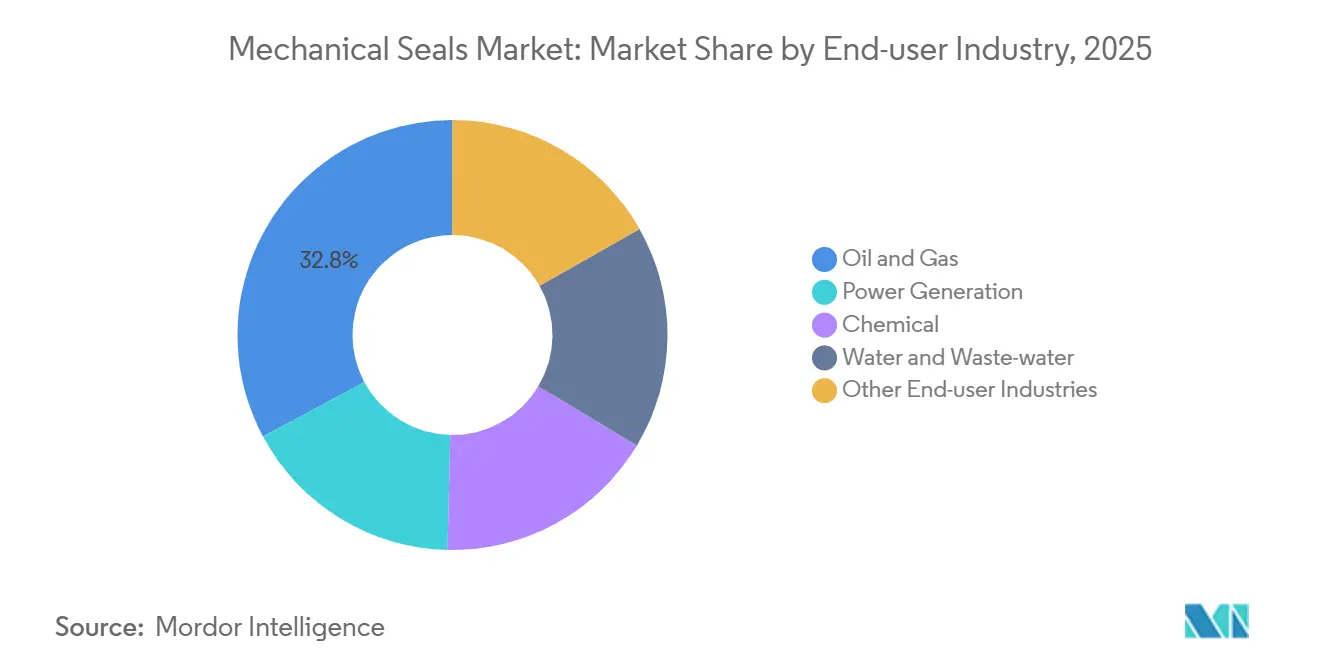

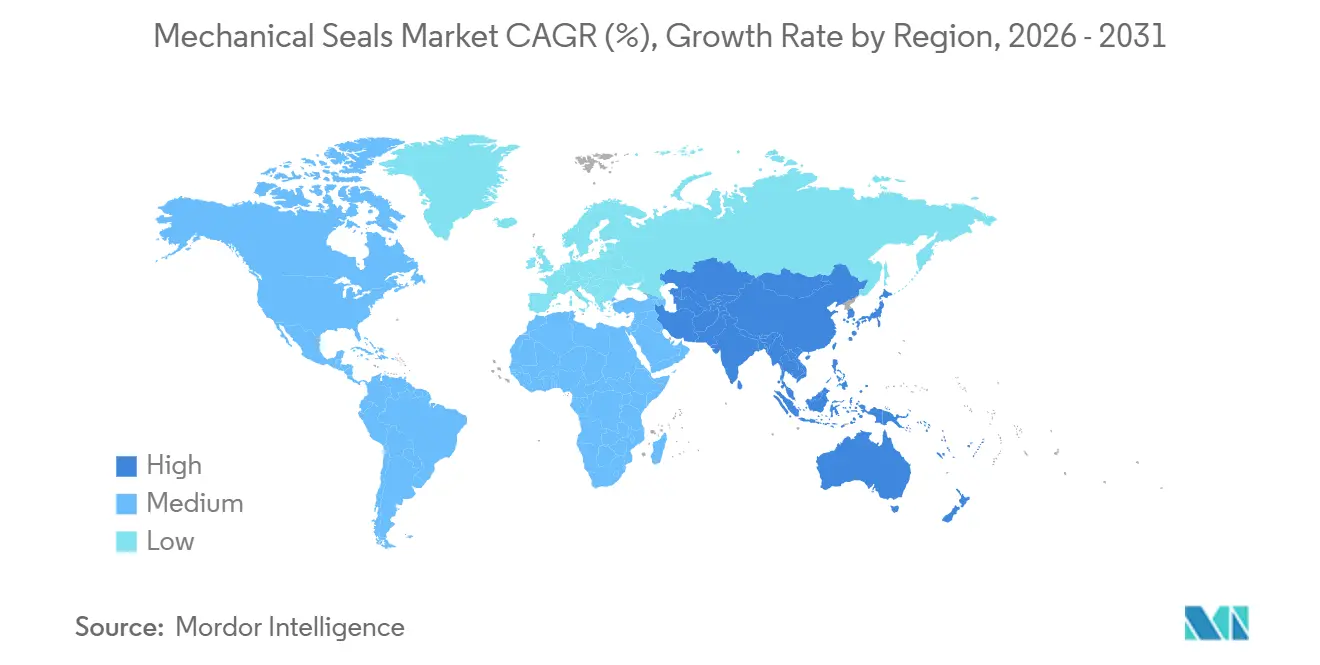

La taille du marché des joints mécaniques devrait passer de 7,62 milliards USD en 2025 à 7,97 milliards USD en 2026 et devrait atteindre 9,97 milliards USD d'ici 2031, à un TCAC de 4,58 % sur la période 2026-2031. La demande reste ancrée dans les pompes et les compresseurs, mais le marché des joints mécaniques se scinde entre des produits de grande consommation à volume élevé soumis à une pression tarifaire de la part d'alternatives sans joint et des solutions techniques premium qui captent des marges à deux chiffres dans les services à l'hydrogène, au dioxyde de carbone supercritique et cryogéniques. Les joints de pompe représentaient 64,35 % du chiffre d'affaires 2025, une part soutenue par le vaste parc installé de pompes centrifuges. Les utilisateurs du secteur de la production d'énergie constituent le groupe de clients à la croissance la plus rapide, avec un TCAC projeté de 4,88 %, car les exploitants de services publics modernisent leurs turbines et mettent en service des centrales hybrides nécessitant des joints à gaz sec avancés. L'Asie-Pacifique a représenté 36,35 % de la part du marché des joints mécaniques en 2025 et devrait croître à un TCAC de 4,68 %, la Chine et l'Inde développant leurs actifs de raffinage, de pétrochimie et d'énergie.

Principaux enseignements du rapport

- Par type de joint, les joints de pompe ont représenté 64,35 % de la part du marché des joints mécaniques en 2025 et progressent à 4,56 % jusqu'en 2031.

- Par type de conception, les joints à cartouche détenaient 43,61 % de la taille du marché des joints mécaniques en 2025, et le segment composant/poussoir progresse à 4,62 % jusqu'en 2031.

- Par secteur d'utilisation final, le pétrole et le gaz représentaient 32,83 % de la taille du marché des joints mécaniques en 2025, tandis que la production d'énergie progresse à un TCAC de 4,88 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a généré 36,35 % du chiffre d'affaires du marché des joints mécaniques en 2025, en expansion à un TCAC de 4,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des joints mécaniques

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante liée aux mégaprojets pétroliers et gaziers | +1.2% | Moyen-Orient, Asie-Pacifique (Chine, Inde), Amérique du Nord (GNL de la côte du Golfe des États-Unis) | Moyen terme (2-4 ans) |

| Essor des nouvelles capacités de production d'énergie | +1.0% | Mondial, avec une concentration en Asie-Pacifique (Chine, Inde) et au Moyen-Orient | Moyen terme (2-4 ans) |

| Renforcement des réglementations mondiales sur les émissions fugitives | +0.9% | Amérique du Nord, Europe ; répercussions en Asie-Pacifique et au Moyen-Orient d'ici 2028-2030 | Long terme (≥ 4 ans) |

| Expansion des capacités dans les complexes chimiques et pétrochimiques | +0.8% | Moyen-Orient (Arabie saoudite, Émirats arabes unis), Asie-Pacifique (Chine, Inde, Corée du Sud) | Moyen terme (2-4 ans) |

| Développement des infrastructures cryogéniques pour l'hydrogène et l'ammoniac vert | +0.6% | Europe, Amérique du Nord, Australie ; phase précoce au Moyen-Orient et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante liée aux mégaprojets pétroliers et gaziers

La poussée de l'Arabie saoudite vers les opérations en aval met en évidence une évolution des exigences en matière de joints, portée par l'intégration brut-vers-produits chimiques. Le complexe Amiral d'Aramco, dont la mise en service est prévue en 2027, nécessitera des joints premium pour ses vapocraqueurs à charge mixte et ses pompes à hydrocarbures haute pression. Les fournisseurs sont désormais chargés de proposer des matériaux résistants aux températures extrêmes et aux flux pétrochimiques corrosifs. Le joint à rainure spirale sans contact Type 8628VL de John Crane affiche un temps moyen entre réparations prolongé tout en réduisant considérablement la demande de rinçage. Ces projets à grande échelle privilégient les investissements initiaux dans les technologies avancées, promettant des économies sur le cycle de vie et exerçant une pression sur les fournisseurs encore dépendants des lignes de joints humides traditionnels.

Essor des nouvelles capacités de production d'énergie

Les installations mondiales de turbines à gaz, de réacteurs nucléaires et d'énergies renouvelables hybrides sont en hausse. Pourtant, la demande principale de joints est concentrée dans les pompes d'alimentation en eau auxiliaires, les circuits de refroidissement et les turbines à vapeur. La modernisation du joint de turbine à vapeur STS d'AESSEAL dans une raffinerie au Royaume-Uni a permis des économies de vapeur significatives annuellement par unité. Cette mise à niveau a prolongé la durée de vie de la turbine, se traduisant par d'impressionnantes économies annuelles pour le parc. À mesure que les réseaux intègrent davantage d'énergies renouvelables intermittentes, les turbines à cycle combiné sont amenées à fonctionner plus fréquemment en régime variable. Cette activité accrue accélère l'usure des joints, entraînant une hausse des volumes sur le marché secondaire. À l'horizon, si les concepts nucléaires modulaires et le refroidissement en circuit fermé pourraient réduire le nombre de points d'étanchéité dynamique, tempérant la croissance à très long terme, l'avenir immédiat s'annonce robuste.

Renforcement des réglementations mondiales sur les émissions fugitives

En décembre 2023, l'Agence de protection de l'environnement des États-Unis a imposé des limites de fuite de méthane pour les compresseurs à joint humide et à joint sec[1]Agence de protection de l'environnement des États-Unis, « Règle finale de l'EPA pour réduire le méthane et autres pollutions provenant des opérations pétrolières et gazières », epa.gov. Pour se conformer, les exploitants doivent moderniser leurs joints et mettre en œuvre de nouveaux protocoles de surveillance. Entrant dans la mêlée en juin 2025, John Crane a dévoilé son joint de séparation coaxial Type 93AX. Ce joint innovant réduit considérablement la consommation d'azote et maintient l'intégrité, en faisant un choix de premier plan pour les exploitants aux prises avec des défis de fuite et de résilience. Tandis que l'Europe s'aligne sur les normes américaines, la région Asie-Pacifique est en retard. Ce délai permet le maintien de conceptions économiques à forte fuite jusqu'à ce que les réglementations locales deviennent plus strictes.

Expansion des capacités dans les complexes chimiques et pétrochimiques

Les revenus pétrochimiques saoudiens ont dépassé les attentes en 2025, et les projets annoncés doubleront presque les capacités en cinq ans. Les vapocraqueurs de produits de base privilégient les joints à cartouche standardisés, tandis que les usines spécialisées exigent des solutions personnalisées pour les flux corrosifs ou à haute pureté. Les fournisseurs disposant de centres de service régionaux bénéficient d'une marge supplémentaire en offrant une réponse rapide et des variantes techniques, tandis que les producteurs centralisés font face à des pénalités de fret et à des délais d'approvisionnement plus longs.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé du cycle de vie dans les services de boues abrasives | -0.5% | Mondial, avec une concentration dans l'exploitation minière (Australie, Amérique latine, Afrique) et la pâte à papier (Amérique du Nord, Scandinavie) | Court terme (≤ 2 ans) |

| Pompes à entraînement magnétique et à moteur noyé sans joint réduisant le marché adressable | -0.7% | Amérique du Nord, Europe ; expansion vers les secteurs chimiques et pharmaceutiques d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité des prix des matériaux de face en SiC et risque de chaîne d'approvisionnement | -0.4% | Mondial, avec un impact aigu sur les fabricants de joints haute performance s'approvisionnant auprès de fournisseurs limités de plaquettes SiC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du cycle de vie dans les services de boues abrasives

Les exploitants miniers et de pâte à papier optent fréquemment pour des presse-étoupes ou des dispositifs d'expulseur, évitant la prime sur les joints pour boues. Leur choix souligne une préférence pour la simplicité des stocks plutôt que pour la longévité. Pendant ce temps, la technologie à double cartouche SB2 de John Crane, qui élimine le besoin de rinçage externe et prolonge la durée de service, voit son adoption sur le terrain largement dépendante d'un support technique groupé et de garanties de performance. Ces assurances visent à contrebalancer l'investissement initial. Les fournisseurs qui se contentent de pousser des produits sans services à valeur ajoutée se retrouvent marginalisés dans les applications abrasives.

Pompes à entraînement magnétique et à moteur noyé sans joint réduisant le marché adressable

Les unités à entraînement magnétique, dont le prix est supérieur à celui des pompes à joint simple, contournent le besoin de systèmes de support à double joint et atténuent les risques de fuite[2]American Fuel & Petrochemical Manufacturers, « Question 73 : Critères pour justifier les pompes sans joint », afpm.org. Cet avantage leur a permis de capter une part significative dans des services tels que le GPL, l'alkylat et les recyclages d'acide. Bien que ces unités puissent connaître des défaillances dues à des obstructions par des boues ou à la démagnétisation des aimants, ces défis créent simultanément des opportunités pour les joints mécaniques premium. Ces joints sont particulièrement recherchés dans les applications sujettes aux températures élevées, aux obstructions par des solides ou aux risques de fonctionnement à sec.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de joint : les joints de pompe maintiennent leur dominance tandis que les variantes à gaz sec gagnent du terrain

Les joints de pompe ont généré 64,35 % du chiffre d'affaires en 2025 et suivront un TCAC de 4,56 % jusqu'en 2031. Les modernisations des pompes centrifuges existantes soutiennent des ventes stables sur le marché secondaire, mais le parc installé est vulnérable à la migration vers des solutions sans joint dans les services chimiques propres. Les conceptions à rainure spirale sans contact et les faces à pompage amont sont désormais à la pointe de l'innovation, permettant aux fournisseurs de positionner les mises à niveau autour des économies d'énergie et de la conformité aux émissions. Les joints de compresseur, bien que moins volumineux, atteignent des prix de vente moyens plus élevés grâce à leur complexité technique et au renforcement de l'application réglementaire. Les joints de mélangeur restent de niche mais essentiels dans les réacteurs sensibles à l'hygiène, maintenant des marges premium.

Bien que la taille du marché des joints mécaniques pour les applications de pompage se développe régulièrement, l'intensité concurrentielle s'accentue à mesure que les fabricants asiatiques proposent des cartouches à face de contact à faible coût. Les marques établies se différencient par le diagnostic numérique, les garanties de performance et le service local rapide.

Par type de conception : commodité des cartouches vs flexibilité du service sur le terrain

Les conceptions à cartouche détenaient 43,61 % de la part du chiffre d'affaires en 2025, appréciées pour leur précision d'alignement et leurs changements rapides lors des arrêts. Cependant, les joints à composants sont en passe d'atteindre un TCAC de 4,62 % car les mines éloignées et les usines de pâte à papier privilégient les assemblages reconstructibles qui réduisent les temps d'arrêt et les stocks. Les joints fendus, bien que peu nombreux, commandent des primes importantes lorsque le démontage de l'équipement est impraticable, comme pour les grandes pompes de pipeline.

À mesure que la numérisation remodèle le paysage, les cartouches équipées de capteurs transmettent désormais des données vers des plateformes en nuage. Les fournisseurs qui négligent l'importance des services de données risquent de se retrouver piégés dans une concurrence tarifaire implacable. Cependant, il y a un aspect positif : les modernisations de capteurs indépendants offrent aux spécialistes des joints à composants une voie viable pour maintenir leur importance dans un marché en évolution.

Par secteur d'utilisation final : la production d'énergie progresse tandis que la part du pétrole et du gaz recule

Le pétrole et le gaz sont restés le plus grand acheteur à 32,83 % en 2025, mais la migration vers des solutions sans joint et les réductions des dépenses d'investissement en amont réduisent sa part future. Les producteurs d'énergie mènent la croissance à un TCAC de 4,88 %, stimulés par les modernisations de turbines et les équipements auxiliaires dans les centrales à gaz, nucléaires et renouvelables. Les complexes chimiques sont partagés entre des joints à cartouche standardisés pour l'éthylène en vrac et des variantes techniques pour les spécialités corrosives. Les services publics d'eau et d'eaux usées convertissent régulièrement les presse-étoupes en conceptions mécaniques pour économiser l'eau, bien qu'à des prix banalisés. L'exploitation minière bénéficie de gains épisodiques liés aux booms des métaux pour batteries ; les fournisseurs disposant de plateformes modulaires adaptables à plusieurs secteurs amortissent cette cyclicité.

Analyse géographique

L'Asie-Pacifique a capté 36,35 % du chiffre d'affaires du marché des joints mécaniques en 2025 et devrait afficher le TCAC le plus rapide de 4,68 % jusqu'en 2031. Les expansions de la Chine dans les secteurs du raffinage, de la pétrochimie et de l'énergie génèrent une demande significative. De plus, le leadership de la Chine dans la fabrication d'électrolyseurs a favorisé une adoption précoce des joints compatibles avec l'hydrogène. Dans son sillage, l'Inde accélère ses projets de raffinerie et d'infrastructure hydraulique. Cependant, en raison des sensibilités aux prix, le marché standard des pompes se tourne vers les producteurs nationaux. Pendant ce temps, le Japon et la Corée du Sud, malgré leur taille plus modeste, investissent dans des joints haute performance pour les applications GNL et semi-conducteurs, se taillant des niches à marges premium.

L'Amérique du Nord a représenté une part de marché notable en 2025. Les réglementations de l'Agence de protection de l'environnement des États-Unis sur le méthane stimulent la modernisation des joints à gaz sec dans tout le réseau intermédiaire de la côte du Golfe. Les commandes d'investissement sont soutenues par les terminaux d'exportation de GNL et les déboulonnages pétrochimiques, tandis qu'un parc installé vieillissant assure la stabilité du marché secondaire. Au Canada, les droits sur les sables bitumineux stimulent la demande de joints doubles résistants à l'abrasion, mais les retards dans les projets de pipelines introduisent une volatilité dans les dépenses d'investissement.

L'Europe représentait une part considérable de la valeur du marché. Les projets axés sur la transition énergétique — tels que la capture du carbone, les électrolyseurs à hydrogène et l'éolien offshore — favorisent la croissance, bien que les progrès soient souvent ralentis par des retards d'autorisation. L'Allemagne et le Royaume-Uni prennent la tête dans les pipelines à hydrogène, mais la majeure partie des revenus de 2026 à 2028 devrait provenir des mises à niveau dans les gaz industriels et les produits chimiques de spécialité. Bien que le Moyen-Orient et l'Afrique détiennent une part de marché plus modeste, ils sont impliqués dans certains des plus grands projets du secteur. Parmi les initiatives notables figurent la poussée de l'Arabie saoudite du brut vers les produits chimiques, le projet de capture et stockage du carbone d'ADNOC, et le secteur minier d'Afrique du Sud — tous nécessitant des centaines de joints par projet. Cependant, les fournisseurs font face à des défis liés à des routes logistiques plus longues et à des créances prolongées.

Paysage réglementaire

La sélection et la qualification des garnitures mécaniques sont façonnées par des normes de performance et un durcissement des exigences de conformité chimique. La norme ISO 21049:2004 (équivalent API 682 pour les pompes) reste une référence clé pour les systèmes d'étanchéité de pompes dans le raffinage et la pétrochimie, et elle est entrée en révision systématique au 15 avril 2026, maintenant l'attention sur les dispositions de garniture standardisées et les plans de support pour les projets et les arrêts d'usine.

Sur le plan des matériaux, les actions REACH de l'UE deviennent de plus en plus influentes pour les intrants en fluoropolymères et élastomères utilisés dans l'étanchéité secondaire (comme les composants à base de FKM/FFKM et de PTFE). En mai 2026, l'Agence européenne des produits chimiques (ECHA) a fait avancer la proposition de restriction universelle des PFAS vers une étape finale d'examen, incluant des cadres de transition (y compris des structures de dérogation énoncées pour l'étanchéité des fluides industriels), et en juillet 2026, l'ECHA a publié une proposition d'Annexe XVII REACH (ECHA/RAC/2026/18) visant à limiter l'hexafluoropropylène (HFP) résiduel dans les produits d'étanchéité FFKM à 0,5 ppm, avec une application référencée pour le T3 2027. Ces étapes accroissent les exigences de traçabilité et de qualification à travers la nomenclature des garnitures, en particulier pour les applications à haute performance où les fluoropolymères sont difficiles à substituer.

Analyse de la chaîne de valeur

La chaîne de valeur des garnitures mécaniques commence par les matières premières amont et la transformation des matériaux pour les faces de garniture et le matériel métallique, puis se poursuit vers la fabrication de précision, l'assemblage et le service après-vente. Les intrants clés comprennent les mélanges de carbone graphite, le carbure de silicium et le carbure de tungstène, ainsi que les alliages résistants à la corrosion (par exemple le Hastelloy et les aciers CrNiMo). Ceux-ci sont usinés par CNC, puis rectifiés et rodés selon des exigences strictes de planéité de face avant l'assemblage avec les garnitures secondaires (joints toriques/joints plats) et les éléments de charge (ressorts ou soufflets). La disponibilité et la qualification des matériaux, en particulier pour les faces en SiC et les composants à base de fluoropolymères, constituent un goulot d'étranglement récurrent pour les garnitures techniques utilisées dans les services de compresseurs critiques pour le GNL, l'hydrogène et les émissions.

En aval, les OEM et les réseaux de service agréés gèrent l'ingénierie d'application, l'installation, la mise en service et les programmes de fiabilité qui représentent une grande part de la valeur du cycle de vie, en particulier pour les pompes et les compresseurs. Les distributeurs et les centres de service soutiennent l'inventaire régional, la gestion des stocks par le fournisseur (VMI) et les réparations à délai rapide. Des organismes du secteur tels que la Fluid Sealing Association (FSA) et la European Sealing Association (ESA) fournissent une éducation aux normes et une coordination sur les sujets de conformité, y compris les discussions sur les PFAS dans le cadre de REACH de l'ECHA. La gestion de la traçabilité et des données de conformité s'intègre également de plus en plus dans les flux de travail d'approvisionnement et d'exécution, comme le montrent les communications d'AESSEAL en février 2025 décrivant le suivi du pays d'origine intégré à l'ERP et les pratiques de communication avec les fournisseurs pour gérer les perturbations et les risques de conformité.

Paysage concurrentiel

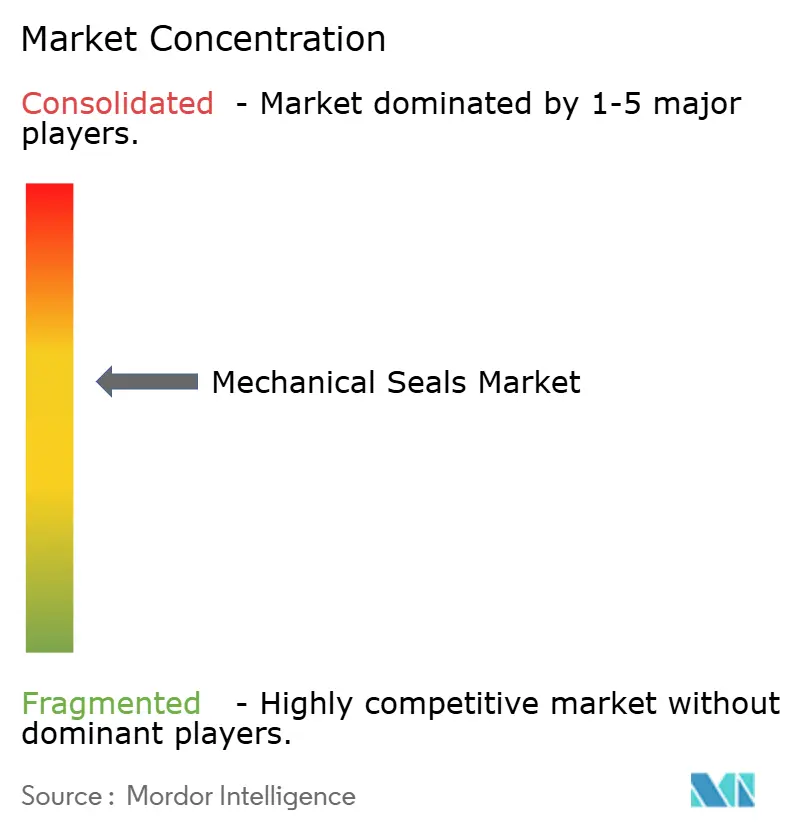

Le marché des joints mécaniques est modérément consolidé. Le leadership technologique est le principal avantage concurrentiel. La suite de services Performance Plus de John Crane, lancée en novembre 2025, regroupe la surveillance à distance, l'analyse et les contrats de fiabilité garantie, positionnant l'entreprise comme un partenaire de performance plutôt qu'un fournisseur de composants. Les fournisseurs qui misent sur les matériaux compatibles avec l'hydrogène, les faces sans contact et le diagnostic numérique disposent d'un pouvoir de fixation des prix, tandis que les producteurs ancrés dans des portefeuilles de joints humides font face à une compression des marges à mesure que les clients optent pour des joints secs ou éliminent les joints.

Leaders du secteur des joints mécaniques

John Crane

EagleBurgmann

Flowserve Corporation

AESSEAL

A.W. Chesterton Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les garnitures techniques et les offres de service groupées qui réduisent la consommation d'utilités créent un espace blanc ciblé dans les pompes et compresseurs, en particulier là où les opérateurs mettent en place des programmes de contrôle des émissions. En mars 2026, John Crane a signalé le déploiement de ses garnitures cartouche double Type SB2 USP dans une installation d'exportation de GNL en Louisiane, obtenant une réduction de 99,8 % de la consommation d'eau par rapport aux systèmes conventionnels de rinçage à l'eau déminéralisée selon le Plan API 32. Le résultat rapporté met en évidence des opportunités de conversion vers des plans de support économes en eau et à faible consommation dans les grandes bases installées du GNL et des industries de procédés connexes.

Les mises à niveau motivées par la conformité constituent un autre moteur récurrent, à mesure que les opérateurs recherchent un contrôle plus strict des fuites et une meilleure surveillance parallèlement au durcissement continu des règles sur les émissions fugitives, y compris la règle sur le méthane de l'EPA américaine finalisée en décembre 2023, et les activités de conformité chimique connexes centrées sur l'Europe dans le cadre de REACH. Les fournisseurs capables de qualifier des matériaux alternatifs et de fournir une documentation pour les exigences évolutives liées aux PFAS, tout en maintenant les performances dans des services extrêmes (cryogénie, compression d'hydrogène et fonctions chimiques corrosives), gagnent en influence dans les achats guidés par les spécifications. La surveillance des conditions et les contrats de fiabilité élargissent également le marché de l'après-vente au-delà du remplacement des garnitures en orientant la maintenance vers des interventions activées par télémétrie, soutenant des offres à plus forte valeur dans les modernisations de production d'électricité et les réseaux de compresseurs midstream.

Développements récents du secteur

- Mars 2026 : John Crane a fourni des garnitures cartouche double Type SB2 USP à une installation d'exportation de GNL en Louisiane et a signalé une réduction de 99,8 % de la consommation d'eau par rapport aux systèmes conventionnels de rinçage à l'eau déminéralisée selon le Plan API 32. Ce déploiement illustre comment les rénovations de garnitures techniques et de plans de support peuvent générer des économies d'utilités mesurables dans des actifs de procédés à haut débit. Il renforce également l'argumentaire commercial pour les garnitures haut de gamme dans le GNL et les services hydrocarbures adjacents où les opérateurs privilégient les indicateurs de durabilité et la réduction des coûts d'exploitation.

- Mai 2025 : EagleBurgmann a inauguré une installation agrandie à Doha, au Qatar, en partenariat avec Jaidah Group afin de localiser la technologie d'étanchéité mécanique et le support de service. Cette initiative réduit les délais de livraison et améliore la réactivité pour les clients régionaux du pétrole et du gaz, de l'énergie et des procédés. La localisation positionne également l'entreprise pour des projets guidés par les spécifications qui favorisent une capacité locale et une couverture après-vente plus rapide.

- Juillet 2024 : Flowserve a acquis la technologie de pompes submergées cryogéniques pour GNL et la propriété intellectuelle associée auprès de NexGen Cryogenic Solutions, Inc. Cette transaction a élargi les capacités cryogéniques de Flowserve, reliant les équipements de pompage amont aux besoins d'étanchéité et de fiabilité en aval dans les chaînes de valeur du GNL. Elle a renforcé le positionnement de l'entreprise dans les programmes d'infrastructure GNL où les exigences de service cryogénique entraînent des matériaux, conceptions et supports de service de garnitures spécialisées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les garnitures mécaniques utilisées pour prévenir les fuites dans les équipements rotatifs, principalement les pompes, les compresseurs et les mélangeurs, auprès des utilisateurs finaux industriels et de services publics, et comptabilisés au point de vente pour les équipements neufs et la demande de remplacement.

Exclusions du champ d'application : Il n'inclut pas les options d'étanchéité non mécaniques telles que le garnissage, les joints plats, les joints toriques, les produits d'étanchéité ou les technologies de pompes sans garniture.

Aperçu de la segmentation

- Par type de joint

- Joints de pompe

- Joints de compresseur

- Joints de mélangeur

- Par type de conception

- Composant/Poussoir

- Cartouche

- Fendu

- Par secteur d'utilisation final

- Pétrole et gaz

- Production d'énergie

- Chimie

- Eau et eaux usées

- Autres secteurs d'utilisation final (exploitation minière et traitement des minéraux, alimentation, pharmacie, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cartographier où les garnitures mécaniques sont le plus utilisées, ce qui est largement lié à la base installée de pompes et de compresseurs, et aux conditions d'exploitation dans les usines de procédés. Nous nous référons à des sources publiques telles que l'US Energy Information Administration pour les indicateurs de raffinage et de débit énergétique, l'US Geological Survey pour les signaux d'activité minière et minérale, et UN Comtrade pour les flux commerciaux des équipements et composants pertinents.

Pour ancrer les données, nous examinons également les publications de l'OSHA et de l'EPA qui influencent les pratiques de contrôle des fuites et de maintenance, et nous utilisons la littérature d'ingénierie évaluée par des pairs pour comprendre les durées de vie typiques des garnitures, les modes de défaillance, et la façon dont les mises à niveau sont gérées dans des services difficiles. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse réputée sont utilisés pour confirmer les moteurs de la demande et l'exposition régionale. Les abonnements payants aux données financières d'entreprises et aux bases de brevets aident à vérifier de manière croisée l'orientation des produits et les évolutions technologiques. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources ont également été utilisées pour la collecte, la validation et la clarification des données au cours de l'étude.

Entretiens et enquêtes primaires

Des discussions primaires ont été utilisées pour valider la répartition de la demande entre les achats OEM et après-vente, la façon dont la sélection des garnitures change selon les conditions de service, et la façon dont les prix évoluent avec les matériaux et les exigences de service. Nous nous sommes entretenus avec des participants issus de la fabrication de garnitures, des distributeurs, des OEM d'équipements rotatifs et des équipes de maintenance, puis nous avons réconcilié les différences par région afin que les hypothèses finales correspondent au comportement d'achat réel dans les principaux pôles industriels.

Répartition des répondants du travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 38 % | Cadres dirigeants : 17 % | APAC : 45 % |

| Niveau intermédiaire : 43 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 31 % |

| Petits acteurs : 19 % | Managers : 46 % | Amériques : 24 % |

Dimensionnement et prévisions du marché

Le dimensionnement suit un flux de travail descendant et ascendant, où les bassins de demande d'utilisation finale sont reconstitués à partir de l'activité industrielle et de l'intensité en équipements rotatifs, puis recoupés avec des consolidations sélectives de fournisseurs. Nous partons d'indicateurs qui expliquent la consommation de garnitures, et ce n'est qu'une fois que les totaux semblent raisonnables que nous répartissons la valeur entre les applications et les régions.

Les principales données d'entrée du modèle comprennent la base installée et les cycles de remplacement des pompes et compresseurs, la part des services sévères nécessitant des conceptions de garnitures à plus forte valeur, et l'orientation des dépenses de maintenance dans le pétrole et le gaz, la production d'électricité, la transformation chimique, et l'eau et les eaux usées. La réalisation des prix est traitée via un mélange de fourchettes de PVM échantillonnées issues des entretiens et des tendances de coûts des matériaux publiées, et les lacunes sont traitées en utilisant des classes de service proxy et des hypothèses de substitution prudentes lorsque les données directes sont limitées.

Pour les prévisions, une analyse de scénarios est utilisée afin de refléter différentes trajectoires pour les dépenses d'investissement industrielles, l'intensité des arrêts d'usine, et le débit énergétique et chimique. Les pondérations des scénarios sont ajustées en fonction des attentes des répondants concernant les délais, les projets planifiés et l'activité de rénovation. La prévision finale est ensuite vérifiée pour son réalisme par rapport aux volumes implicites et à la progression des prix.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation à travers des signaux indépendants, incluant la vérification que les totaux régionaux s'alignent avec les ajouts d'équipements, les cycles de maintenance, et les schémas commerciaux qui devraient évoluer dans la même direction. Les valeurs aberrantes sont signalées, les hypothèses sont revues, et un second examen par un analyste est réalisé avant la validation finale des résultats.

Nous actualisons le rapport annuellement, et des mises à jour intermédiaires sont déclenchées lorsqu'il y a des changements significatifs tels que des évolutions marquées de la production énergétique ou industrielle, des mesures politiques majeures sur les émissions et le contrôle des fuites, ou des chocs de prix visibles sur les intrants clés. Avant la livraison, une dernière vérification garantit que les dernières publications publiques et les enseignements des entretiens sont bien reflétés dans les chiffres et les commentaires.

Taille du marché des garnitures mécaniques selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres de marché publiés pour les garnitures mécaniques peuvent sembler très divergents car les auteurs ne comptabilisent pas toujours les mêmes applications, ne calent pas leurs conversions de devises de la même manière, ou ne traitent pas la valeur de l'après-vente de façon cohérente. Les différences proviennent aussi du poids accordé au comportement de remplacement de la base installée réelle par rapport aux taux de croissance industrielle globaux.

Le tableau de référence indique un total plus élevé à court terme, et dans le modèle de Mordor Intelligence, le périmètre comptabilise les garnitures de pompes, compresseurs et mélangeurs à travers les industries d'utilisateurs finaux et les zones géographiques en revenus USD. La demande est ancrée aux cycles de remplacement et aux parts validées, comme le fait que les garnitures de pompes constituent l'usage le plus important, plutôt que de s'appuyer uniquement sur un ensemble plus restreint d'industries de procédés.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,97 milliards USD (2026) | |

| Cabinet de conseil mondial A | 3,90 milliards USD (2025) | Utilise une limite de produit plus étroite qui semble plus proche des garnitures cartouches et composants standardisés vendus dans un ensemble limité d'industries, et rapporte généralement une année de référence qui exclut une couche plus large de valeur d'après-vente et une partie de la couverture régionale. |

| Revue commerciale spécialisée B | 5,80 milliards USD (2025) | Mélange souvent les garnitures mécaniques avec des composants d'étanchéité adjacents ou utilise des hypothèses de croissance simplifiées liées à la production industrielle, et la construction des prix peut sous-estimer le mix de service sévère où les garnitures techniques augmentent le revenu moyen par unité. |

Globalement, l'écart s'explique principalement par ce qui est comptabilisé comme revenu des garnitures mécaniques, la façon dont le remplacement après-vente est traité, et si les prix sont construits à partir d'un mix basé sur le service ou d'une moyenne unique. En maintenant les étapes traçables jusqu'à la base installée, le calendrier de remplacement et le mix d'applications, l'estimation reste plus facile à reproduire et à tester pour les décisions de planification.

Questions clés auxquelles répond le rapport

À quel rythme le marché des joints mécaniques devrait-il croître jusqu'en 2031 ?

Le marché des joints mécaniques devrait se développer à un TCAC de 4,58 % de 2026 à 2031, passant de 7,97 milliards USD en 2026 à 9,97 milliards USD d'ici 2031.

Quelle région mène la demande de joints mécaniques ?

L'Asie-Pacifique détenait 36,35 % du chiffre d'affaires mondial en 2025 et restera la plus grande région, en expansion à un TCAC prévu de 4,68 % grâce à d'importants investissements dans le raffinage, la pétrochimie et l'énergie.

Quel segment d'utilisation final offre les perspectives de croissance les plus rapides ?

La production d'énergie devrait afficher le TCAC le plus élevé de 4,88 % à mesure que les exploitants de services publics modernisent leurs turbines et construisent de nouvelles centrales hybrides qui s'appuient sur des joints à gaz sec avancés et des joints de turbines à vapeur.

Comment les pompes sans joint impactent-elles les fournisseurs de joints mécaniques ?

Les pompes à entraînement magnétique et à moteur noyé éliminent les joints dynamiques dans de nombreux services chimiques et GPL, réduisant le marché adressable et poussant les fournisseurs de joints à se concentrer sur les applications où les températures élevées, les solides ou le risque de fonctionnement à sec favorisent les joints mécaniques.

Pourquoi les faces en carbure de silicium constituent-elles une préoccupation d'approvisionnement ?

La demande croissante de véhicules électriques et d'électronique de puissance allonge les délais de livraison des plaquettes de SiC et fait monter les prix, obligeant les fabricants d'équipements d'origine de joints à sécuriser des accords d'approvisionnement à long terme ou à qualifier des céramiques alternatives pour protéger leurs marges.

Dernière mise à jour de la page le: