Taille et part de marché du captage et stockage du carbone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.15 Milliards de dollars |

| Taille du Marché (2031) | 6.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.98% CAGR |

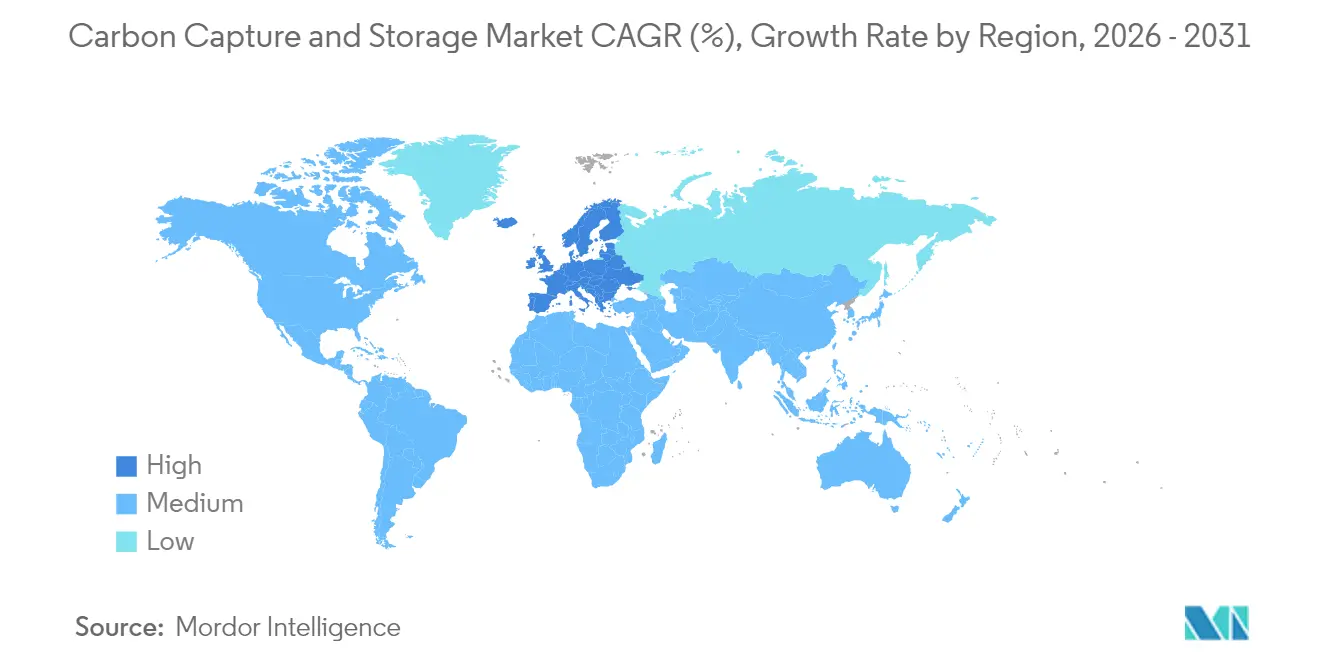

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du captage et stockage du carbone par Mordor Intelligence

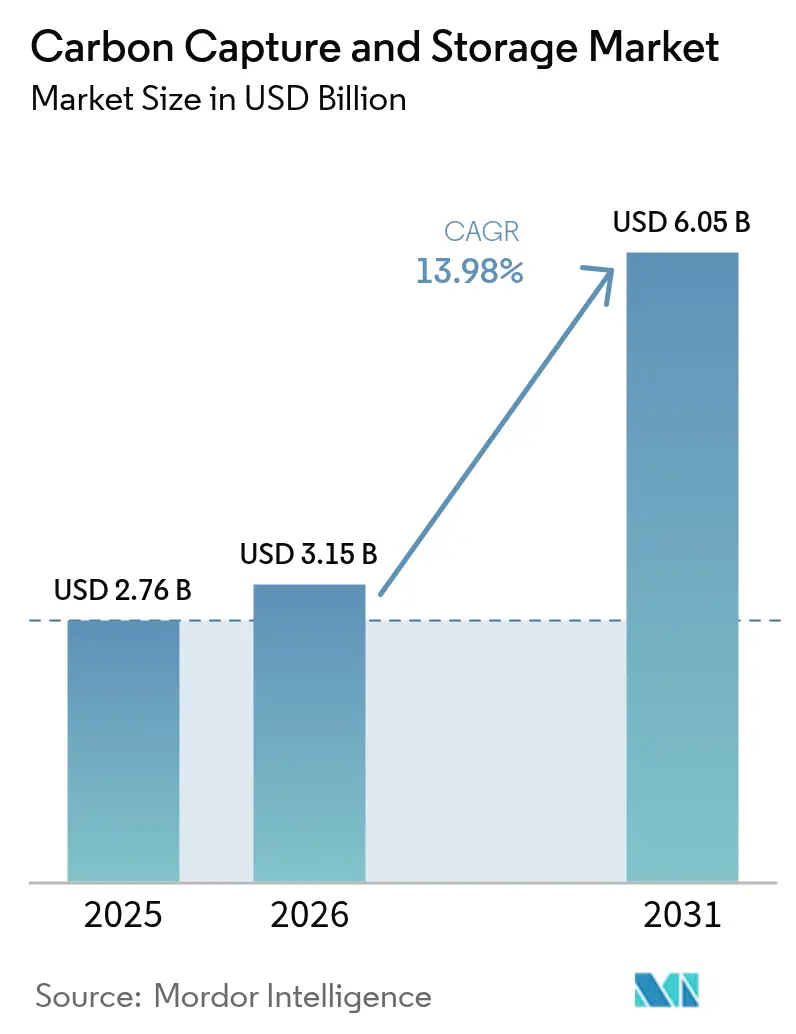

La taille du marché du captage et stockage du carbone devrait passer de 2,76 milliards USD en 2025 à 3,15 milliards USD en 2026 et devrait atteindre 6,05 milliards USD d'ici 2031, à un CAGR de 13,98 % sur la période 2026-2031. La pression réglementaire croissante, la maturité des technologies de captage et la reconnaissance que les industries lourdes ne peuvent pas satisfaire leurs obligations de zéro émission nette sans solutions d'atténuation dédiées soutiennent cette expansion. Les gouvernements resserrent les plafonds d'émissions, élargissent les mécanismes de tarification du carbone et relèvent les incitations fiscales, créant un signal de prix qui a fait passer le captage et stockage du carbone des expériences à l'échelle pilote au déploiement commercial. La convergence d'une politique favorable et de la baisse des coûts technologiques attire également des capitaux privés des grandes compagnies pétrolières et des conglomérats industriels qui voient le captage et stockage du carbone comme une couverture contre les futures responsabilités carbone. La concurrence des énergies renouvelables tempère certes les perspectives, mais des secteurs tels que le ciment, l'acier, la chimie et les raffineries disposent de peu d'alternatives pratiques, faisant du captage et stockage du carbone une exigence structurelle plutôt qu'une option transitoire.

Principaux enseignements du rapport

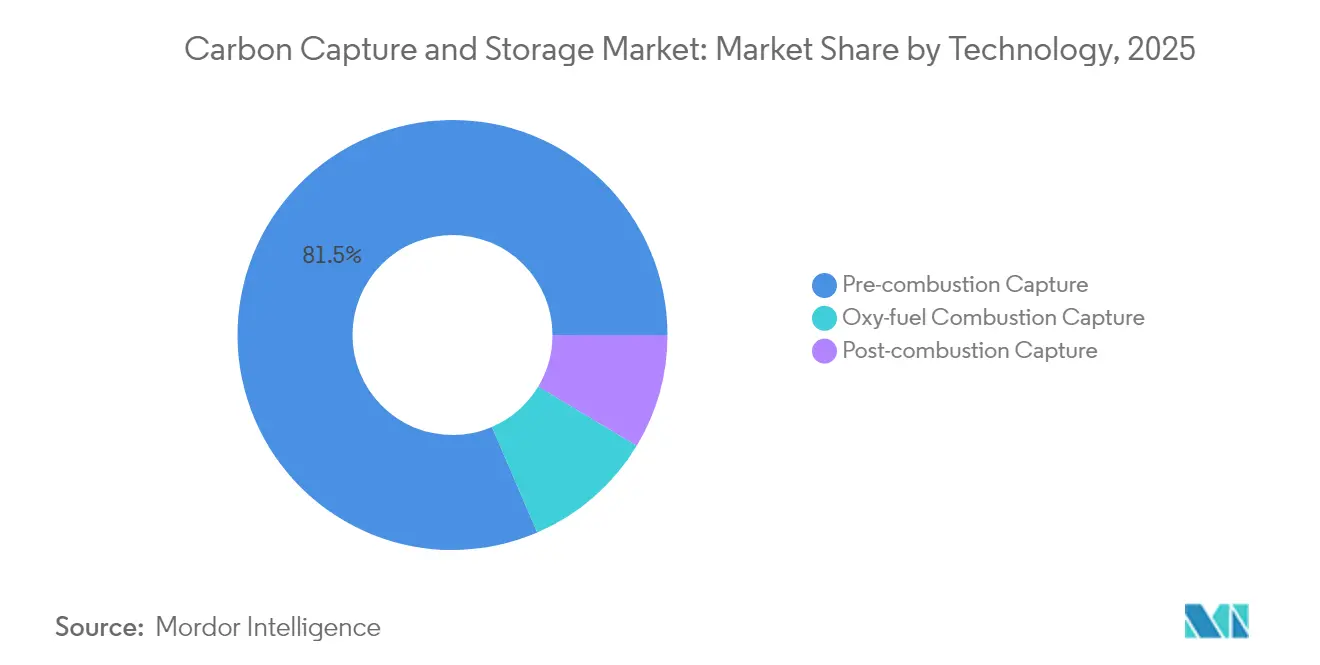

- Par technologie, le captage en précombustion détenait 81,45 % de la part de marché du captage et stockage du carbone en 2025, tandis que le captage par oxycombustion devrait enregistrer un CAGR de 18,21 % jusqu'en 2031.

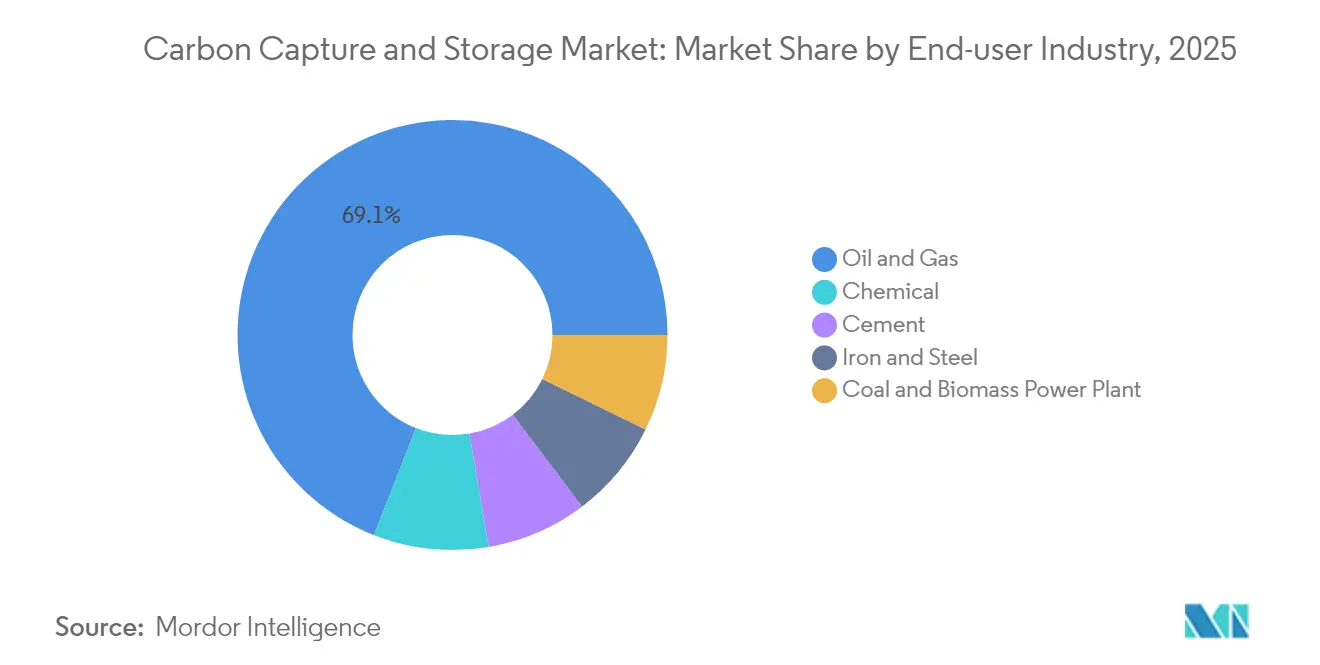

- Par secteur d'utilisation final, le segment pétrole et gaz représentait 69,05 % de la taille du marché du captage et stockage du carbone en 2025, tandis que le secteur chimique devrait se développer à un CAGR de 25,12 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 50,72 % en 2025, et l'Europe devrait afficher le CAGR régional le plus rapide, soit 26,05 %, au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du captage et stockage du carbone

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande émergente pour les projets de récupération assistée du pétrole par CO₂ | +2.8% | Amérique du Nord et Moyen-Orient | Moyen terme (2-4 ans) |

| Expansion des mécanismes de tarification du carbone et des systèmes d'échange de quotas d'émissions | +3.2% | Mondial, avec l'UE et la Californie en tête | Long terme (≥ 4 ans) |

| Législation nationale plus stricte sur la neutralité carbone | +4.1% | Mondial, concentré dans les économies développées | Long terme (≥ 4 ans) |

| Montée en puissance des projets de carburants de synthèse bas carbone | +1.9% | Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Développement du captage direct de l'air nécessitant du stockage | +1.5% | Amérique du Nord et Europe du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande émergente pour les projets de récupération assistée du pétrole par CO₂

La récupération assistée du pétrole regagne en importance car elle crée des flux de revenus doubles — monétiser le carbone capté tout en prolongeant la production des réservoirs matures. Les grandes compagnies pétrolières associent les émetteurs des secteurs des engrais, de l'acier et de la pétrochimie à des champs épuisés, transformant les pôles de captage en actifs générateurs de profits durant la phase d'adoption initiale. Cette approche réduit les délais de remboursement, sécurise les clients d'ancrage et accélère le développement des infrastructures dans les régions qui disposent déjà de vastes réseaux de pipelines. Elle fournit également une expérience pratique dans la gestion de grands volumes de CO₂, établissant un pont vers des projets de stockage pur à mesure que la demande de récupération assistée du pétrole diminue avec le temps. La visibilité des revenus provenant des barils supplémentaires aide les investisseurs à justifier le capital initial élevé requis pour les installations de captage et les puits d'injection, facilitant la transition vers des services de séquestration autonomes.

Expansion des mécanismes de tarification du carbone et des systèmes d'échange de quotas d'émissions

Les marchés du carbone s'étendent désormais au-delà des systèmes plafond-et-échange pour inclure des ajustements aux frontières et des prélèvements sectoriels spécifiques, modifiant le calcul économique pour les fabricants qui exportent vers des régions réglementées[1]Commission européenne, "Mécanisme d'ajustement carbone aux frontières : Questions et réponses," europa.eu. Le mécanisme d'ajustement carbone aux frontières de l'UE applique un prix fictif aux biens importés à forte intensité d'émissions, obligeant les producteurs étrangers à investir dans le captage et stockage du carbone ou à risquer de perdre des parts de marché. La Californie a prolongé son système plafond-et-échange jusqu'en 2030 et resserré les allocations de quotas, faisant du captage et stockage du carbone un outil d'évitement des coûts de conformité plutôt qu'un complément de responsabilité sociale des entreprises. Les marchés volontaires du carbone arrivent à maturité et, bien que des questions sur l'additionnalité persistent, ils créent toujours des voies de monétisation secondaires pour les tonnes de stockage vérifiées. Chacun de ces leviers politiques relève le prix plancher de l'atténuation, réduisant l'écart économique entre les coûts de captage et les incitations du marché.

Législation nationale plus stricte sur la neutralité carbone

Les objectifs de neutralité carbone 2050 juridiquement contraignants se déclinent en normes sectorielles qui obligent les grands émetteurs à présenter des trajectoires de décarbonation crédibles, et le captage et stockage du carbone est explicitement cité dans la plupart des stratégies. La stratégie britannique de décarbonation industrielle conditionne les approbations de permis pour les nouvelles installations à la soumission de plans de mise en œuvre du captage et stockage du carbone. Le projet de loi allemand visant à lever le moratoire sur le stockage terrestre signale un virage politique qui place les impératifs climatiques au-dessus des préoccupations historiques du public. La clarté concernant la responsabilité, la surveillance et la gestion à long terme réduit les primes de risque qui dissuadent les institutions financières, traduisant l'ambition politique en modèles économiques bancables. L'alignement entre la législation nationale et les engagements climatiques multilatéraux transforme le captage et stockage du carbone d'une technologie optionnelle en une nécessité structurelle, soutenant la montée en puissance rapide anticipée après 2025.

Montée en puissance des projets de carburants de synthèse bas carbone

L'aviation et le transport maritime ne peuvent pas atteindre leurs objectifs climatiques de 2050 par la seule électrification ; ils se tournent donc vers les carburants de synthèse et l'e-méthanol qui nécessitent du CO₂ capté comme matière première. Les compagnies aériennes ont signé des accords d'achat pour des carburants d'aviation durables, tandis que des concepteurs de moteurs maritimes comme Wärtsilä testent des modules de captage du carbone embarqués qui s'intègrent dans une production de carburant électronique en circuit fermé. Ces développements créent des canaux de revenus alternatifs pour les opérateurs de captage, permettant une tarification plus élevée que le stockage permanent tout en soutenant l'utilisation circulaire du carbone. Les filières de carburants de synthèse gagnent en compétitivité dans les juridictions qui adoptent des mandats tels que l'initiative ReFuelEU de l'UE, ancrant la demande à long terme pour les flux de CO₂ biogéniques et industriels et renforçant l'économie des projets pour les premiers acteurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX et OPEX élevés des installations de captage et stockage du carbone | -3.5% | Mondial, particulièrement dans les économies en développement | Court terme (≤ 2 ans) |

| Attractivité croissante des énergies renouvelables moins coûteuses | -2.1% | Mondial, avec l'impact le plus fort dans les régions disposant d'excellentes ressources renouvelables | Moyen terme (2-4 ans) |

| Opposition publique aux pipelines de CO₂ terrestres | -1.8% | Amérique du Nord rurale et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX et OPEX élevés des installations de captage et stockage du carbone

Les installations à l'échelle industrielle nécessitent couramment entre 500 millions et 800 millions USD d'investissement initial, rendant le financement par capitaux propres difficile là où la certitude politique est faible. Même des systèmes de solvants innovants tels que le CycloneCC de Carbon Clean, qui ramène le coût de captage à 30 USD par tonne, n'ont pas encore démontré des économies d'échelle à des taux commerciaux. Le coût d'exploitation est en outre alourdi par des pénalités énergétiques qui réduisent l'efficacité de base des installations de 15 à 30 %, obligeant les opérateurs soit à acheter de l'électricité supplémentaire, soit à accepter une production moindre. L'accès à des financements concessionnels reste limité dans les économies en développement, retardant l'adoption malgré des besoins substantiels de réduction des émissions. L'intensité capitalistique prolonge donc les délais de remboursement et réduit le nombre de premiers adoptants aux grandes entreprises ou aux entreprises d'État capables d'absorber les risques.

Attractivité croissante des énergies renouvelables moins coûteuses

Les offres solaires et éoliennes dépassent fréquemment en compétitivité les nouvelles capacités fossiles, et les installations d'hydrogène vert co-implantées peuvent fournir des matières premières zéro carbone sans les frais généraux du captage. Pour les producteurs d'électricité, l'ajout du captage et stockage du carbone à une unité à charbon existante devient moins attrayant lorsque la production renouvelable associée au stockage atteint des coûts nivelés similaires ou inférieurs. À mesure que les batteries à l'échelle du réseau prolongent la durée de décharge, les énergies renouvelables pilotables gagnent des parts de marché, érodant la base adressable pour les unités fossiles équipées de captage et stockage du carbone. Les cadres politiques qui favorisent la réduction des émissions neutre en termes de ressources intensifient par inadvertance la concurrence technologique, obligeant les partisans du captage et stockage du carbone à mettre en avant l'atténuation unique des émissions liées aux procédés que les énergies renouvelables ne peuvent pas traiter.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination de la précombustion face à la disruption de l'oxycombustion

Le captage en précombustion représentait 81,45 % de la part de marché du captage et stockage du carbone en 2025, car il s'intègre parfaitement aux reformeurs à vapeur de méthane et aux gazéificateurs de biomasse déjà courants dans les raffineries et les complexes chimiques. Le segment bénéficie de décennies de données opérationnelles et d'un coût incrémental plus faible lorsqu'il est installé lors de constructions en site vierge. Cependant, le procédé impose une pénalité énergétique de 20 à 25 %, et la régénération des solvants reste capitalistiquement intensive. L'oxycombustion devrait croître à un CAGR de 18,21 % jusqu'en 2031, portée par des projets tels que la cimenterie de Brevik qui capte les émissions de procédé sans séparation extensive des gaz de combustion. En brûlant le combustible dans de l'oxygène pur, le flux de gaz d'échappement est presque pur en CO₂, simplifiant la compression en aval. Les fournisseurs de technologie introduisent des unités d'oxycombustion modulaires adaptées à la rénovation, et l'amélioration de l'économie de la séparation de l'air renforce la compétitivité par rapport aux alternatives de postcombustion. Alors que les industries lourdes cherchent des réductions profondes avec une perte d'efficacité minimale, la part de marché de l'oxycombustion devrait s'étendre rapidement, remettant en cause la position de leader de longue date de la précombustion sur le marché du captage et stockage du carbone.

Par secteur d'utilisation final : le secteur chimique accélère au-delà des leaders traditionnels

Les entreprises pétrolières et gazières représentaient 69,05 % de la taille du marché du captage et stockage du carbone en 2025, tirant parti de systèmes de récupération assistée du pétrole par CO₂ matures et de vastes réseaux de pipelines. Les unités de captage dans les usines de traitement du gaz fournissent des volumes immédiats, et la connaissance géologique accélère la sélection des sites de stockage. Pourtant, l'industrie chimique croîtra à un CAGR de 25,12 % jusqu'en 2031, les producteurs d'ammoniac et de méthanol intégrant l'hydrogène bleu dans leurs flux existants pour satisfaire les critères d'intensité carbone. L'usine de CF Industries en Louisiane, captant 500 000 t de CO₂ par an, démontre une économie compétitive lorsque les crédits 45Q se combinent avec des accords d'achat sécurisés. Le fer et l'acier ainsi que le ciment restent des utilisateurs de nécessité car les émissions de procédé ne peuvent être évitées par la seule substitution de combustible. Les systèmes de captage modulaires dimensionnés à 400 t de CO₂ par jour ouvrent le marché des clusters industriels de taille intermédiaire, élargissant la base d'installation au-delà des super-majors et permettant aux producteurs plus petits de produits chimiques, de verre et de chaux de participer au marché du captage et stockage du carbone.

Analyse géographique

L'Amérique du Nord était en tête avec 50,72 % de la part de marché du captage et stockage du carbone en 2025, soutenue par de généreux crédits fiscaux 45Q qui fournissent 85 USD par tonne pour le captage direct de l'air et 60 USD pour le captage à la source ponctuelle. La côte du Golfe des États-Unis concentre les émetteurs, les corridors de pipelines et les aquifères salins, permettant des concepts de pôles comme le réseau proposé par ExxonMobil pour le canal maritime de Houston d'une valeur de 100 milliards USD. Le Canada complète la région avec un crédit d'impôt à l'investissement de 60 % pour les équipements de captage direct de l'air et de 50 % pour les autres systèmes de captage, stimulant des coentreprises telles que le partenariat de 2 milliards USD entre Strathcona Resources et le Fonds de croissance du Canada. Le Mexique se positionne comme partenaire de transport transfrontalier, explorant des solutions de stockage partagées dans des champs offshore épuisés.

L'Europe devrait afficher le CAGR le plus rapide à 26,05 % entre 2026 et 2031, soutenue par le Fonds pour l'innovation, le système d'échange de quotas d'émissions de l'UE et le projet pionnier Longship de la Norvège, qui a commencé l'injection de CO₂ à Northern Lights en 2025. Le projet de loi allemand sur le captage et stockage du carbone supprime l'interdiction de stockage terrestre et déverrouille le bassin nord-allemand, tandis que les Pays-Bas font avancer le pôle Porthos et que le Royaume-Uni pousse les clusters HyNet et Teesside. Les accords de transport transfrontalier arrivent à maturité, et les infrastructures partagées réduisent les coûts unitaires pour les émetteurs industriels plus petits. La combinaison de la tarification du carbone, des droits de douane aux frontières et des subventions publiques dédiées accélère l'investissement privé, garantissant que l'Europe comble son retard sur l'Amérique du Nord, pionnière en la matière.

L'Asie-Pacifique représente le plus grand potentiel à long terme, portée par l'engagement de neutralité carbone de la Chine en 2060 et la première démonstration de cimenterie par oxycombustion en 2025, qui a validé l'adéquation technologique pour les industries de procédé régionales. Le Japon co-développe des routes maritimes avec l'Australie pour le CO₂ liquéfié, reliant les zones industrielles lourdes au stockage offshore dans le bassin de Bonaparte. L'Indonésie vise 15 projets de captage et stockage du carbone d'ici 2030, tirant parti d'abondants aquifères salins profonds, tandis que le Pacte vert de la Corée du Sud alloue des dépenses de captage et stockage du carbone à l'acier et à la pétrochimie. La région est toutefois confrontée à des réglementations fragmentées et à l'accès à des financements abordables, des facteurs qui pourraient retarder le décollage à grande échelle jusqu'après 2030.

Analyse de la chaîne de valeur

La chaîne de valeur du CSC s'étend de la conception des technologies de captage et de la fourniture d'équipements à l'exécution des projets, puis au transport et aux opérations de stockage à long terme. Les intrants amont comprennent les solvants et sorbants, notamment les systèmes à base d'amines, les catalyseurs et les ensembles de procédés intégrés dans les unités d'hydrogène, d'ammoniac et de méthanol, ainsi que les équipements rotatifs tels que les compresseurs de CO2, les pompes et les trains de déshydratation ou de compression. Les capacités d'ingénierie, d'approvisionnement et de construction, ainsi que les composants internes spécialisés, peuvent devenir des goulots d'étranglement en termes de calendrier et de coûts, ce qui pousse à la mise en place de cadres fournisseurs tels que l'accord d'approvisionnement stratégique conclu en 2024 par Carbon Clean avec Julius Montz (Koch Engineered Solutions) pour fabriquer le garnissage métallique utilisé dans les systèmes de captage modulaires CycloneCC.

Les infrastructures logistiques et de stockage intermédiaires façonnent de plus en plus la bancabilité des projets, en particulier lorsque plusieurs émetteurs partagent des actifs de transport et d'injection. La spécialisation des équipements s'étend également au transport maritime de CO2 pour le stockage offshore, INEOS ayant sélectionné Svanehoej en février 2025 pour fournir des pompes de cargaison de CO2 destinées à l'installation terrestre ainsi qu'un transporteur de CO2 liquéfié conçu spécifiquement pour soutenir le Project Greensand. En aval, les exploitants et les régulateurs mettent l'accent sur la mesure, la surveillance et la vérification, ainsi que sur la gestion à long terme de la responsabilité, ce qui accroît la demande en caractérisation du sous-sol, en capteurs de surveillance et en services d'assurance de bout en bout couvrant le captage, le transport et le stockage. En Europe, l'attention portée par les politiques publiques aux chaînes d'approvisionnement industrielles, notamment dans le cadre du Net-Zero Industry Act, a renforcé les efforts visant à cartographier et à développer les capacités de fabrication liées au CSC/CUSC et à réduire la fragmentation entre ces différents nœuds de la chaîne de valeur.

Paysage concurrentiel

Le marché du captage et stockage du carbone présente une concentration modérée : les cinq premiers opérateurs — ExxonMobil, SLB Capturi, Shell, Equinor et TotalEnergies — contrôlent un peu plus de 45 % de la capacité de captage installée, reflétant de profondes réserves de capital et des portefeuilles de projets intégrés verticalement. Les grandes compagnies pétrolières déploient le captage et stockage du carbone pour pérenniser leurs actifs principaux tout en monétisant leur expertise du sous-sol. Les spécialistes technologiques tels qu'Aker Carbon Capture, Carbon Clean et Svante se concurrencent sur la modularité et les indicateurs de coût par tonne, s'associant souvent à des entreprises d'ingénierie-approvisionnement-construction pour accéder à des projets mondiaux. La création de SLB Capturi, une coentreprise de 2025 entre SLB et Aker Carbon Capture, illustre le passage de la recherche et développement à une commercialisation rationalisée, regroupant des solvants propriétaires avec une capacité d'exécution de projets[2]SLB, "Annonce de lancement de la coentreprise SLB Capturi," slb.com.

L'intensité concurrentielle est en outre façonnée par des opportunités d'espaces blancs dans des unités standardisées de 400 t par jour, permettant un déploiement prêt à l'emploi pour les émetteurs de taille intermédiaire. Le CycloneCC de Carbon Clean revendique une réduction de 90 % de l'empreinte par rapport aux conceptions conventionnelles, ciblant les cimenteries, verreries et aciéries qui manquent d'espace pour de grands absorbeurs. Les spécialistes du captage direct de l'air comme Climeworks et Heirloom créent un sous-marché parallèle pour les crédits d'émissions négatives, diversifiant les flux de revenus au-delà des bilans des émetteurs. Les acteurs qui intègrent le captage, le transport, le stockage permanent et l'utilisation optionnelle du CO₂ gagneront en pouvoir de fixation des prix, tandis que les fournisseurs d'équipements purs devront prouver leur durabilité et leurs performances sur divers gaz industriels pour maintenir leurs parts.

Leaders du secteur du captage et stockage du carbone

Occidental Petroleum Corporation

Exxon Mobil Corporation

Shell PLC

TotalEnergies

Equinor ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes de décarbonation industrielle créent un espace concret pour des solutions de captage intégrées associant équipements de captage, transport et accès au stockage permanent, en particulier pour les actifs de la chimie, du raffinage et de la production d'électricité situés dans des géographies de type « hub ». Une opportunité à court terme concerne le méthanol bas carbone et d'autres filières chimiques à forte intensité en CO2, où des flux de CO2 de process à haute pureté peuvent être captés à grande échelle ; par exemple, INEOS Acetyls et Sandpiper Chemicals ont annoncé en avril 2026 un projet de méthanol bas carbone d'une capacité de 1,1 million de tonnes par an, pour un montant de 1,7 milliard USD, à Texas City, intégrant un captage de 97 % du CO2 de process. En Amérique du Nord, l'économie du captage à grande échelle sur des sources ponctuelles importantes est renforcée par des infrastructures habilitantes et des structures contractuelles de stockage, comme en juillet 2025 lorsque CF Industries a mis en service une unité de déshydratation et de compression de CO2 sur son complexe de Donaldsonville en Louisiane, permettant la séquestration permanente de jusqu'à 2 millions de tonnes métriques de CO2 par an.

Un deuxième domaine d'opportunité concerne le développement de réseaux réglementés de transport et de stockage multi-utilisateurs, qui réduisent le risque pour les émetteurs de taille moyenne ne pouvant justifier la construction de pipelines et de puits d'injection dédiés. Le UK Department for Energy Security and Net Zero a publié en 2025 un Code de réseau CSC définissant les règles commerciales et techniques applicables aux utilisateurs du réseau ainsi qu'aux opérateurs de transport et de stockage, tandis que les modifications de 2026 aux règles britanniques de sécurité et d'installations offshore ont explicitement intégré les activités de CSC/CUSC dans les cadres relatifs aux risques d'accidents majeurs, contribuant à standardiser les exigences applicables aux opérations de pipeline et offshore. En Asie-Pacifique et en Océanie, des trajectoires d'autorisation plus claires pour le stockage offshore ouvrent des marchés adressables supplémentaires pour les projets de captage pouvant transporter le CO2 par voie maritime, soutenues par les lignes directrices actualisées sur les approbations réglementaires australiennes en matière de CSC offshore publiées en mars 2026 dans le cadre de l'Offshore Petroleum and Greenhouse Gas Storage Act 2006. Dans toutes les régions, les ensembles de captage modulaires ainsi que les capacités de transport maritime et de pompage de CO2 conçues spécifiquement émergent comme des leviers pratiques permettant de raccourcir les délais d'exécution et de relier des émetteurs dispersés à des capacités de stockage partagées.

Développements récents du secteur

- Février 2026 : ExxonMobil a démarré les opérations de CSC pour son projet New Generation Gas Gathering (NG3) à Gillis, en Louisiane. La mise en service d'un deuxième projet de captage en Louisiane renforce la base opérationnelle à l'échelle industrielle pour les flux de captage, de compression et de stockage sur la côte du Golfe des États-Unis. Cette étape soutient également les modèles de type « hub », où les pipelines existants et l'expertise du sous-sol réduisent les barrières pour de nouveaux raccordements de sources ponctuelles.

- Avril 2025 : ExxonMobil et Calpine ont signé un accord par lequel ExxonMobil transportera et stockera jusqu'à 2 millions de tonnes métriques de CO2 par an provenant d'un projet de production d'électricité au gaz naturel. Cet accord étend le CSC au-delà des applications traditionnelles de traitement du gaz et liées à la récupération assistée du pétrole (EOR), vers la production d'électricité pilotable, élargissant ainsi la base d'utilisateurs finaux adressable. Il signale également un recours croissant aux contrats de transport et de stockage par des tiers comme voie de décarbonation pour les actifs ne disposant pas de leur propre capacité de stockage souterrain.

- Juin 2024 : Shell a pris la décision finale d'investissement pour le projet CSC Polaris à la raffinerie de Scotford, ainsi que pour l'Atlas Carbon Storage Hub associé, en Alberta, Canada. Cette décision a permis de faire passer à l'exécution un projet majeur de captage et de stockage lié à une raffinerie, et a ancré un hub de stockage destiné à desservir plusieurs émetteurs. Elle met en évidence le rôle des développements intégrés captage-stockage dans l'accélération du déploiement commercial du CSC au sein des corridors de l'industrie lourde.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce rapport, le marché couvre les revenus générés par le captage du CO2 issu de sources industrielles et de production d'électricité, son transport pour traitement, ainsi que son stockage dans des sites géologiques à long terme afin qu'il ne soit pas rejeté dans l'atmosphère.

Exclusions du périmètre : le négoce de crédits carbone, le conseil général en matière de carbone et les services de certification de compensation ne sont pas pris en compte dans cette estimation du marché.

Aperçu de la segmentation

- Par technologie

- Captage en précombustion

- Captage en postcombustion

- Captage par oxycombustion

- Par secteur d'utilisation final

- Pétrole et gaz

- Centrale électrique au charbon et à la biomasse

- Fer et acier

- Ciment

- Chimie

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Norvège

- Pays-Bas

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire s'est appuyée initialement sur des ensembles de données publiques et des outils de suivi des politiques permettant d'identifier les niveaux d'activité en matière de CSC et les portefeuilles de projets. Nous avons utilisé des sources telles que les publications de l'Agence internationale de l'énergie sur le CUSC, l'US Energy Information Administration pour le contexte relatif à l'électricité et aux carburants, le programme de déclaration des gaz à effet de serre de l'US EPA pour les signaux relatifs aux émissions de sources ponctuelles, ainsi que la Commission européenne et les régulateurs nationaux de l'énergie pour les détails relatifs aux autorisations et aux incitations.

Afin de fonder solidement nos hypothèses, nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs et les annonces publiques de projets afin de comprendre les calendriers de mise en service et les jalons de financement. Des revues scientifiques à comité de lecture et des bases de données de brevets ont été utilisées pour évaluer la maturité technologique et l'orientation probable des coûts de captage, ce qui permet d'éviter de surestimer l'adoption à court terme. Pour le contexte du commerce et des équipements, une base de données au niveau des expéditions d'import-export ainsi qu'un abonnement de renseignement et de données financières d'entreprises ont été utilisés de manière sélective. Les sources documentaires mentionnées ici ne sont données qu'à titre d'exemple, et de nombreuses autres sources publiques ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont permis de valider ce qui passe réellement de l'annonce à l'exécution, y compris les ajouts de capacité de captage, l'état de préparation du transport et du stockage, ainsi que les courbes de montée en puissance probables par secteur d'utilisateur final. Nous avons échangé avec un ensemble de développeurs de projets, de spécialistes de l'ingénierie et des opérations, d'acteurs de l'écosystème des équipements, ainsi que d'utilisateurs en aval en APAC, EMEA et dans les Amériques, afin de combler les lacunes de la recherche documentaire avant de finaliser le modèle.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 37 % | Directions générales : 13 % | APAC : 44 % |

| Niveau intermédiaire : 44 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 33 % |

| Acteurs plus petits : 19 % | Managers : 60 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit à partir d'un bassin de demande descendant (top-down) qui commence par les grandes sources fixes de CO2, puis reconstruit les volumes de captage probables en tenant compte de la couverture réglementaire, des taux de sanction des projets et de l'accès pratique au stockage dans chaque région. Ces volumes sont convertis en valeur à l'aide de fourchettes de tarification des services de captage et de stockage, vérifiées par des entretiens, puis ajustées pour tenir compte d'une montée en puissance réaliste après la mise en service, car la plupart des projets ne fonctionnent pas à pleine capacité nominale dès la première année.

Nous avons ensuite corroboré les totaux à l'aide d'approximations ascendantes (bottom-up) sélectives, comprenant l'agrégation des capacités de projets annoncés et en construction, des économies unitaires échantillonnées (USD par tonne) par type de technologie, ainsi que des vérifications de canaux sur les calendriers de livraison des principaux équipements. Les principaux intrants utilisés dans le modèle comprennent les émissions de CO2 de sources ponctuelles par secteur, la capacité de stockage autorisée ou planifiée (et l'état de préparation à l'injection), la disponibilité du transport par pipeline et par voie maritime, les niveaux d'incitation et les structures contractuelles, ainsi que la part des industries difficiles à décarboner qui privilégient le captage plutôt que le changement de combustible.

Les prévisions sont générées à l'aide d'une analyse de scénarios appuyée par une simple couche de régression multivariée, dans laquelle des variables telles que les signaux de prix du carbone, la stabilité des subventions et les décisions finales d'investissement attendues sont utilisées pour façonner la courbe d'adoption. Lorsque les détails au niveau des projets sont incomplets, des facteurs de retard et d'utilisation prudents sont appliqués, et ils sont révisés lors de l'examen par les analystes dès que de nouvelles informations relatives aux autorisations ou au financement deviennent publiques.

Validation des données et cycle de mise à jour

Les résultats du modèle sont recoupés avec des signaux indépendants tels que la capacité de captage en exploitation et planifiée, les annonces de politiques et de financement, ainsi que les indicateurs régionaux de préparation au stockage, puis toute variation importante fait l'objet d'une investigation avant validation finale. Nous effectuons des contrôles de variance entre régions et secteurs d'utilisateurs finaux afin qu'une seule hypothèse aberrante ne fausse pas le marché total.

Avant publication, l'ébauche est revue par étapes, incluant un second passage par un analyste qui remet en question les fourchettes d'intrants et les hypothèses de calendrier, suivi d'une vérification finale de cohérence des unités, des devises et des libellés d'années. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels qu'un changement majeur d'incitation, l'annulation d'un projet important ou une accélération notable de la mise en service. Juste avant la livraison, un analyste effectue un nouveau passage afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Estimation du marché du captage et du stockage du carbone selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour le CSC et le domaine plus large du CUSC ne correspondent souvent pas, car chaque éditeur définit le périmètre du marché à sa manière et traite également le calendrier des projets selon sa propre approche. Les différences proviennent généralement du fait que les revenus liés à l'utilisation soient inclus ou non, de la manière dont les projets en phase précoce sont comptabilisés, et des hypothèses de prix et de volume utilisées pour une même tonne de CO2.

Les signaux de capacité de captage en exploitation, les portefeuilles de projets sanctionnés et l'état de préparation au stockage au niveau régional constituent les vérifications factuelles qui permettent à Mordor Intelligence de rester rattaché uniquement aux revenus de captage et de stockage, ce qui réduit le risque de surcomptage lié aux revenus complémentaires d'utilisation et aux projets encore au stade de concept ou de pré-autorisation.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,15 milliards USD (2026) | |

| Éditeur du secteur A | 3,40 milliards USD (2024) | Utilise un cadrage technologique CUSC plus large et présente un instantané d'une année antérieure, de sorte que les revenus liés à l'utilisation et des hypothèses de montée en puissance plus rapides peuvent gonfler la valeur par rapport à une construction axée sur le stockage. |

| Cabinet de conseil en développement durable B | 4,10 milliards USD (2024) | Inclut un ensemble plus large de projets à des stades de développement plus précoces et peut utiliser une progression moyenne plus élevée en USD par tonne sans retarder les volumes en fonction des autorisations et de l'état de préparation des infrastructures. |

L'écart s'explique principalement par les limites du périmètre et par la rapidité avec laquelle les volumes sont censés augmenter après l'annonce d'un projet. Lorsque le modèle est rattaché à la capacité, aux autorisations et à l'accès au stockage, le chiffre obtenu reste traçable à des intrants clairs, et il peut être reproduit chaque année selon les mêmes étapes.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du captage et stockage du carbone ?

Le marché du captage et stockage du carbone est évalué à 3,15 milliards USD en 2026 et devrait atteindre 6,05 milliards USD d'ici 2031.

Quelle technologie domine le marché du captage et stockage du carbone ?

Le captage en précombustion est en tête avec 81,45 % de part de marché en 2025, principalement en raison de son intégration dans les procédés d'hydrogène et de gazéification.

Quel secteur d'utilisation final connaît la croissance la plus rapide dans l'adoption du captage et stockage du carbone ?

Le secteur chimique est le secteur d'utilisation final à la croissance la plus rapide, avec un CAGR projeté de 25,12 % entre 2026 et 2031.

Pourquoi l'Europe devrait-elle afficher la croissance régionale la plus élevée pour le captage et stockage du carbone ?

L'Europe bénéficie d'instruments politiques robustes tels que le système d'échange de quotas d'émissions de l'UE et le Fonds pour l'innovation, ainsi que de projets phares comme Northern Lights en Norvège, entraînant un CAGR régional de 26,05 %.

Quels sont les principaux freins qui entravent une adoption plus large du captage et stockage du carbone ?

Les coûts d'investissement et d'exploitation élevés, la compétitivité-coût croissante des énergies renouvelables et la résistance des communautés aux pipelines de CO₂ terrestres constituent les principaux obstacles.

Dernière mise à jour de la page le: