Taille et Part du Marché du Gabapentin

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

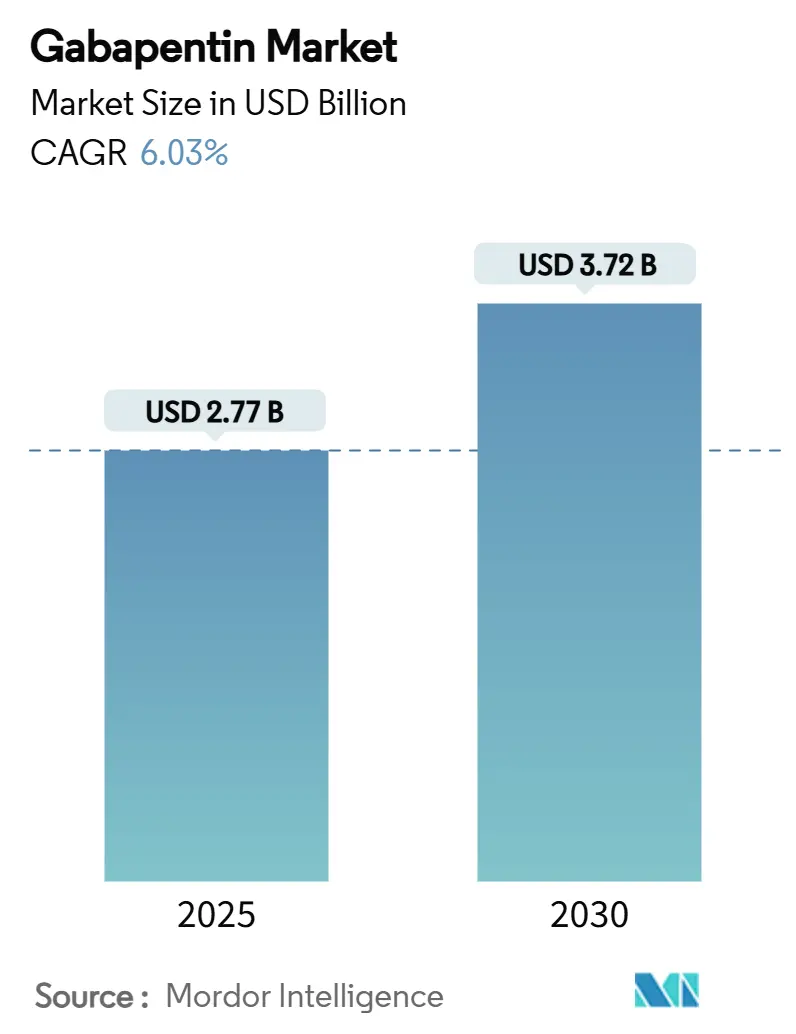

| Taille du Marché (2025) | 2.77 Milliards de dollars |

| Taille du Marché (2030) | 3.72 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.03% CAGR |

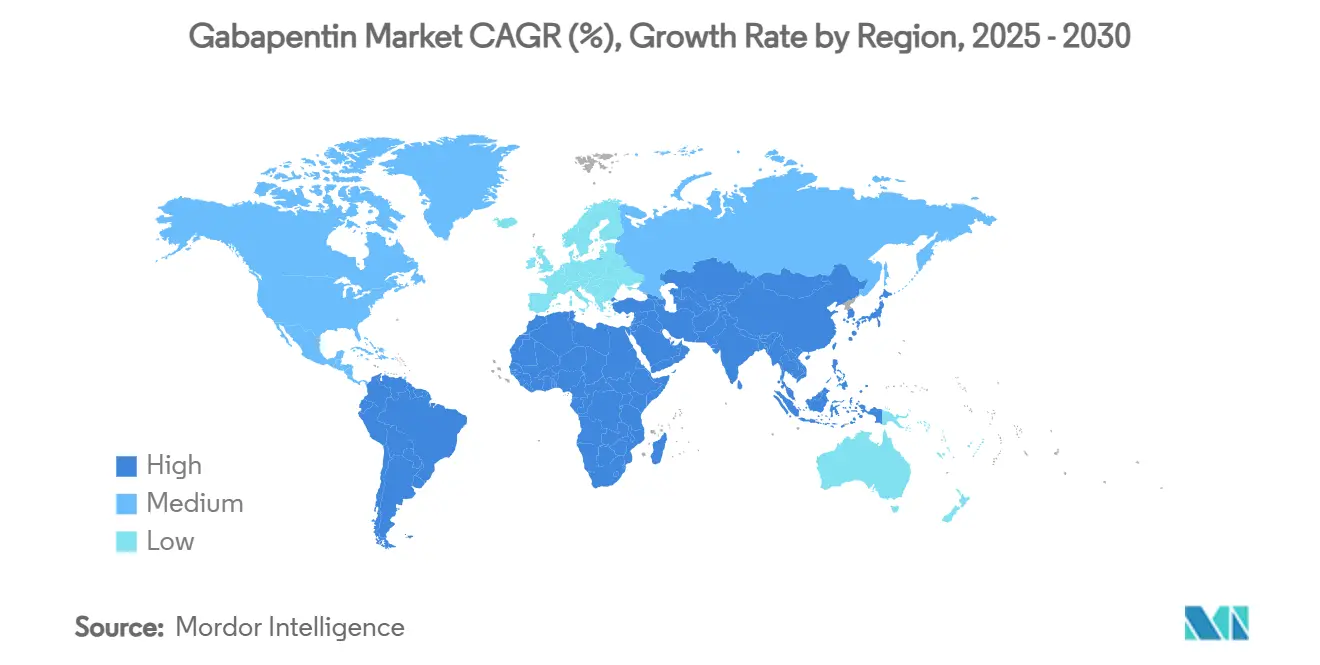

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Gabapentin par Mordor Intelligence

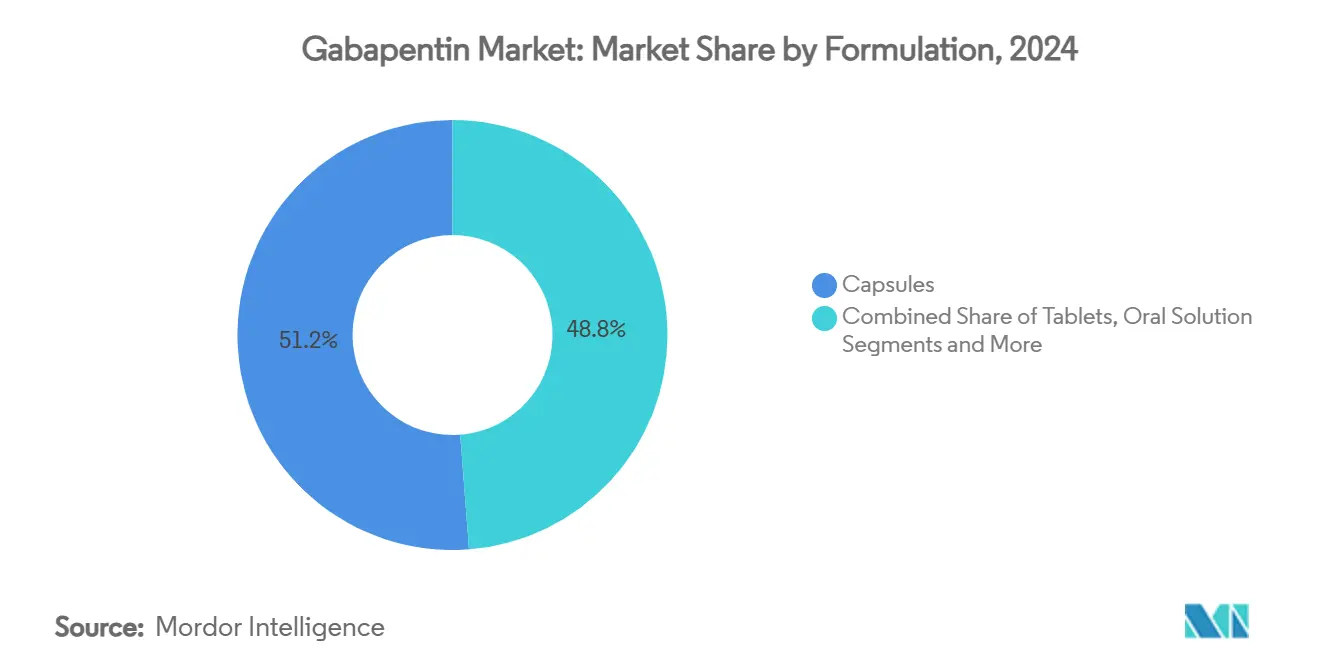

La taille du marché du Gabapentin a atteint 2,77 milliards USD en 2025 et devrait atteindre 3,72 milliards USD d'ici 2030, ce qui correspond à un TCAC de 6,03 % sur la période. La dynamique repose sur l'élargissement de la portée thérapeutique de la molécule, un appétit croissant pour les schémas thérapeutiques permettant de réduire le recours aux opioïdes, et l'avantage de rester une substance non contrôlée dans la plupart des juridictions, malgré des mesures de classification isolées au niveau des États aux États-Unis.[1]North Carolina Medical Board, "Gabapentin Added to NC's PDMP," ncmedboard.org Les gélules ont représenté 51,23 % du chiffre d'affaires en 2024, mais les comprimés à libération prolongée connaissent la croissance la plus rapide avec un TCAC de 9,38 %, les cliniciens se tournant vers une prise quotidienne unique qui améliore l'observance. La névralgie post-herpétique détenait 32,57 % de la part du marché du Gabapentin en 2024, tandis que le syndrome des jambes sans repos mène la croissance avec un TCAC de 8,90 % après que les recommandations de 2024 ont promu ce médicament au statut de traitement de première intention. L'Amérique du Nord est restée le plus grand territoire avec 37,43 % de part, soutenue par des normes de prescription matures, mais l'Asie-Pacifique est le moteur de croissance, progressant à un TCAC de 8,67 % grâce à l'harmonisation réglementaire et à des gabapentinoïdes de nouvelle génération tels que le mirogabaline ayant obtenu l'approbation chinoise en 2024. La pression concurrentielle s'intensifie alors que les fabricants de génériques font face à une érosion des prix, que les nouveaux entrants à libération prolongée visent des niches premium, et que les canaux de pharmacie numérique progressent à un TCAC de 10,44 % grâce aux investissements dans le commerce électronique et l'intégration de la télésanté.

Points Clés du Rapport

- Par formulation, les gélules ont représenté 51,23 % de la part du marché du Gabapentin en 2024, tandis que les comprimés à libération prolongée devraient enregistrer le TCAC le plus élevé de 9,38 % jusqu'en 2030.

- Par indication, la névralgie post-herpétique a dominé avec 32,57 % de part du chiffre d'affaires en 2024, tandis que le syndrome des jambes sans repos devrait s'accélérer à un TCAC de 8,90 % jusqu'en 2030.

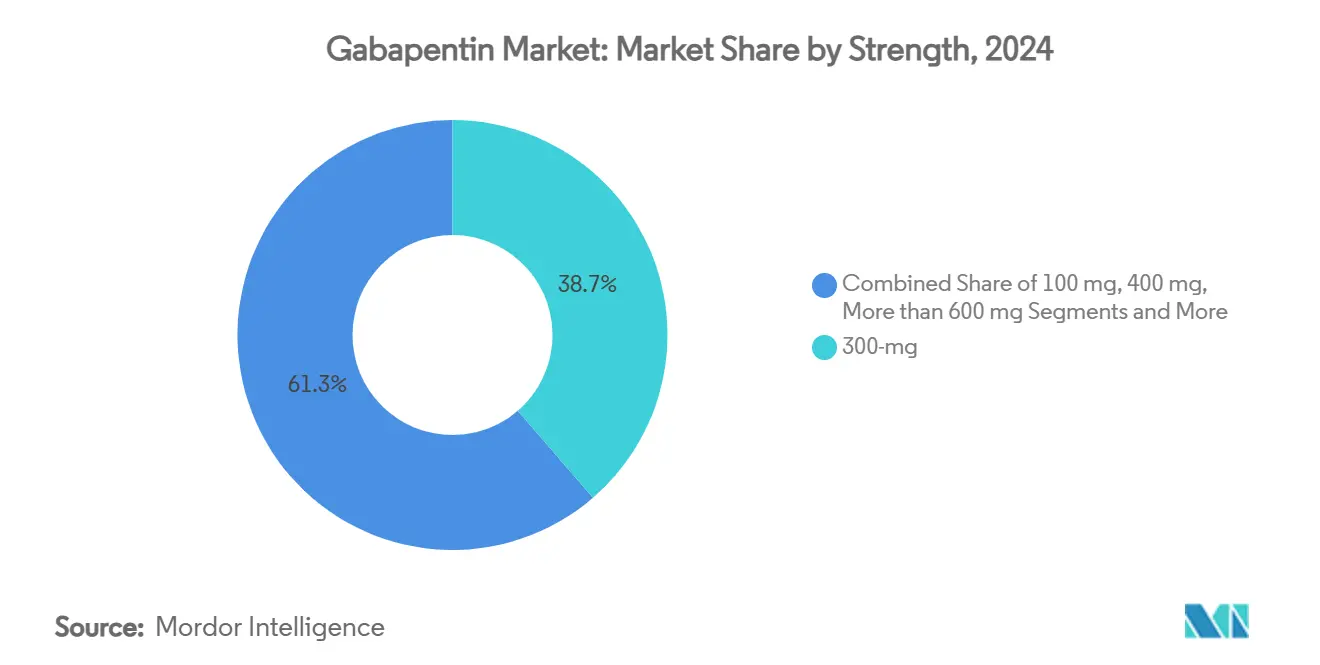

- Par dosage, le segment 300 mg a représenté 38,66 % de la taille du marché du Gabapentin en 2024 ; les formats à forte dose ≥600 mg devraient se développer à un TCAC de 10,08 % sur la période 2025-2030.

- Par canal de distribution, les pharmacies de détail ont contrôlé 47,68 % des ventes de 2024, mais les points de vente en ligne et par correspondance progressent à un TCAC de 10,44 % jusqu'en 2030.

- L'Amérique du Nord détenait 37,43 % de la valeur mondiale en 2024 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 8,67 % au cours de la période de prévision.

Tendances et Perspectives du Marché Mondial du Gabapentin

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante de la douleur neuropathique | +1.2% | Mondial, concentré dans les populations vieillissantes d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Prescription hors indication croissante comme alternative aux opioïdes | +1.8% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Vieillissement de la population augmentant l'incidence de l'épilepsie | +0.8% | Mondial, particulièrement dans les marchés développés | Long terme (≥ 4 ans) |

| Forte croissance de la demande dans les pays à revenu intermédiaire inférieur | +1.1% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Formulations à libération soutenue et prolongée émergentes | +0.9% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des pharmacies numériques et par correspondance | +0.5% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de la Douleur Neuropathique

La charge de travail liée à la douleur neuropathique augmente à mesure que les taux de diabète et de zona progressent au sein des cohortes vieillissantes, stimulant la demande de thérapies rentables. Des essais contrôlés rapportent que le Gabapentin réduit les scores de douleur postopératoire de 2,75 points deux heures après l'intervention, renforçant son attrait au-delà de l'usage anticonvulsivant.[2]Li-Wei Chen, "The Efficacy of Gabapentin Supplementation for Pain Control," Medicine (Lippincott Williams & Wilkins), lww.comLes marchés en développement adoptent rapidement la molécule car les prix des génériques sont inférieurs à ceux des alternatives de marque, tandis que les médecins font confiance à son profil de sécurité bien caractérisé par rapport aux opioïdes. Ensemble, l'évolution démographique et des données probantes solides font de la douleur neuropathique le principal moteur du marché du Gabapentin.

Prescription Hors Indication Croissante comme Alternative aux Opioïdes

On estime que 96,1 % des ordonnances de Gabapentin aux États-Unis sont en dehors du libellé de l'autorisation de mise sur le marché de la FDA, reflétant l'urgence des cliniciens à limiter l'exposition aux opioïdes. Des analyses en vie réelle montrent que la consommation moyenne d'opioïdes en postopératoire diminue de 3,51 mg lorsque le Gabapentin est ajouté à des schémas multimodaux. L'approbation par la FDA en janvier 2025 du suzetrigine souligne l'intérêt des régulateurs pour les approches non opioïdes, bien que de nouveaux avertissements de sécurité couvrant les idées suicidaires et les symptômes de sevrage imposent des décisions équilibrées en matière de rapport bénéfice-risque.

Vieillissement de la Population Augmentant l'Incidence de l'Épilepsie

L'allongement de l'espérance de vie révèle des troubles épileptiques latents, consolidant une demande stable pour l'indication d'origine du Gabapentin. Les patients âgés apprécient les interactions médicamenteuses minimales, tandis que les recommandations maintiennent la molécule comme traitement adjuvant des crises à début partiel. Cet usage fondamental amortit la volatilité dans d'autres segments du marché du Gabapentin.

Forte Croissance de la Demande dans les Pays à Revenu Intermédiaire Inférieur

La rationalisation réglementaire et l'expansion industrielle stimulent la demande en Asie-Pacifique. Le lancement en Chine en 2024 du mirogabaline illustre l'ouverture régionale aux gabapentinoïdes, et la nouvelle usine de Pen-G d'Aurobindo en Andhra Pradesh renforce l'autosuffisance en principe actif. L'élargissement de la couverture assurantielle signifie que des patients qui n'avaient pas accès aux soins bénéficient désormais d'un traitement de la douleur chronique, élargissant ainsi la taille du marché du Gabapentin.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Surveillance réglementaire et classification croissantes | -1.5% | Amérique du Nord avec extension potentielle ailleurs | Court terme (≤ 2 ans) |

| Érosion des prix des génériques comprimant les marges des fabricants | -1.1% | Mondial, plus intense en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Lacunes dans les données probantes pour l'efficacité hors indication dans la douleur chronique | -0.7% | Mondial | Moyen terme (2-4 ans) |

| Rapports croissants d'abus, de détournement et d'effets indésirables | -0.9% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Surveillance Réglementaire et Classification Croissantes

Des règles disparates au niveau des États voient le Michigan classer brièvement le Gabapentin en annexe V en janvier 2025 avant de revenir en arrière en avril, tandis que l'Utah exige des licences de substances contrôlées, créant une charge administrative. Les données des CDC montrant que le médicament est impliqué dans 9,7 % des décès par surdosage alimentent les préoccupations en matière de surveillance.[3]Centers for Disease Control and Prevention, "Trends in Gabapentin Detection and Overdose Deaths," cdc.govL'incertitude perturbe la planification de l'approvisionnement et pourrait orienter les prescriptions vers des alternatives non classifiées.

Érosion des Prix des Génériques Comprimant les Marges des Fabricants

Avec des dizaines de fournisseurs agréés, les prix de gros aux États-Unis diminuent chaque année. Viatris a signalé une érosion des ventes « faible à moyenne à un chiffre » en 2025, faisant écho à une pression sectorielle généralisée. Les entreprises se tournent vers des génériques complexes et des innovations à libération prolongée pour restaurer leur rentabilité, mais celles-ci exigent des dépenses de R&D plus élevées et impliquent des cycles réglementaires plus longs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Formulation : L'innovation à libération prolongée dépasse les formats traditionnels

Les gélules ont capté 51,23 % de la part du marché du Gabapentin en 2024, reflétant des décennies de familiarité des cliniciens et une économie de fabrication rationalisée. Les comprimés à libération prolongée, cependant, devraient progresser à un TCAC de 9,38 % jusqu'en 2030, le plus rapide parmi toutes les formes galéniques, car la prise quotidienne unique améliore l'observance et atténue l'absorption saturable qui limite la biodisponibilité à libération immédiate. Ce changement réoriente une part croissante de la taille du marché du Gabapentin vers des technologies intégrant des polymères gonflants et des matrices gastro-rétentives, permettant des taux plasmatiques stables sans augmenter la charge en comprimés. Les solutions orales et les gels composés topiques occupent des positions de niche pour les usages pédiatriques, gériatriques ou dans la douleur neuropathique localisée, générant un flux de revenus modeste mais régulier.

La concurrence s'intensifie avec le lancement en janvier 2025 par Camber du Gralise générique qui sous-coupe les prix de marque, tandis que les expirations de brevets prévues pour 2025-2026 pour Horizant invitent de nouveaux entrants génériques. La barrière technique plus élevée pour produire des billes à libération contrôlée et des comprimés bicouches protège les marges par rapport aux gélules banalisées, mais les acteurs à grande échelle doivent tout de même contrer l'érosion des prix des génériques par des gains d'efficacité des procédés et un ciblage des médecins. Les fabricants associant des produits à libération prolongée à des renouvellements automatisés via les pharmacies numériques bénéficient d'un avantage supplémentaire en matière d'observance qui soutient leur positionnement dans les formulaires. Sur la période de prévision, les options à libération soutenue devraient réduire l'écart de volume avec les gélules à libération immédiate, redéfinissant progressivement les normes de prescription dans les principaux protocoles de douleur neuropathique.

Par Indication : Les recommandations sur le syndrome des jambes sans repos reconfigurent la hiérarchie thérapeutique

La névralgie post-herpétique a représenté 32,57 % du chiffre d'affaires 2024, soulignant sa place bien établie dans les algorithmes de prise en charge de la douleur. La mise à jour 2024 de l'Académie Américaine de Médecine du Sommeil promouvant le Gabapentin au statut de traitement de première intention propulse le syndrome des jambes sans repos à un TCAC de 8,90 % — le plus rapide parmi les pathologies suivies — et réordonne les priorités de la demande. La neuropathie périphérique diabétique se développe parallèlement à la prévalence mondiale du diabète, ajoutant un volume incrémental, tandis que l'épilepsie reste un socle stable qui ancre l'utilisation de base à mesure que les populations vieillissent. Les traitements hors indication des douleurs dorsales et musculo-squelettiques contribuent à un nombre élevé d'ordonnances malgré une efficacité contestée, renforçant la polyvalence de la molécule.

La pharmacocinétique spécifique à l'indication d'Horizant renforce le positionnement dans le syndrome des jambes sans repos au moment même où les agonistes dopaminergiques font face à des préoccupations d'augmentation, incitant les prescripteurs à faire passer les patients nécessitant un contrôle à long terme. Des analyses comparatives montrent l'avantage de tolérance du Gabapentin par rapport à la prégabaline, séduisant les cohortes gériatriques méfiantes vis-à-vis des vertiges et de la prise de poids. Pourtant, les modulateurs des canaux sodiques émergents tels que le suzetrigine menacent la part dans la douleur aiguë, obligeant les fabricants à défendre les niches neurologiques par la génération continue de données en vie réelle. Collectivement, la dynamique des indications suggère une redistribution progressive de la taille du marché du Gabapentin vers les neuropathies liées au sommeil et au diabète, tout en maintenant une base solide dans l'épilepsie.

Par Dosage : Les formats à forte dose consolident la charge en comprimés

Le dosage de 300 mg représentait 38,66 % du chiffre d'affaires mondial en 2024, un point médian optimal pour la titration dans la plupart des schémas chroniques. Les comprimés à forte dose ≥600 mg devraient se développer à un TCAC de 10,08 % jusqu'en 2030 après que l'approbation FDA de Strides Pharma en 2025 a permis un accès plus large aux États-Unis. Ces dosages permettent aux cliniciens d'atteindre des objectifs quotidiens de 1 800 à 3 600 mg avec moins d'unités, améliorant l'observance et réduisant les frais de dispensation pour les payeurs.

Les plafonds d'absorption signifient que la biodisponibilité plafonne aux doses élevées, de sorte que les fabricants associent de plus en plus les dosages élevés à des matrices à libération prolongée qui prolongent le séjour gastrique et lissent les pics plasmatiques. La préparation magistrale répond à une demande spécialisée pour des dosages en dehors des gammes commerciales, notamment dans les cliniques de douleur neuropathique réfractaire. La résilience de l'approvisionnement reste critique ; la pénurie de Teva en 800 mg début 2025 a contraint les pharmacies à se tourner vers des fournisseurs alternatifs, révélant la valeur stratégique de portefeuilles diversifiés à forte dose. Sur la période de prévision, les formats à grande dose devraient gagner des parts dans les protocoles hospitaliers et les établissements de soins de longue durée où la charge en comprimés affecte directement l'efficacité des soins infirmiers.

Par Canal de Distribution : L'exécution numérique développe les thérapies chroniques

Les pharmacies de détail ont conservé 47,68 % du chiffre d'affaires 2024, soutenues par les renouvellements en libre accès et l'accès immédiat pour les ordonnances aiguës. Les plateformes en ligne et par correspondance devraient progresser à un TCAC de 10,44 % jusqu'en 2030, dépassant tous les autres canaux à mesure que les assureurs incitent aux approvisionnements de 90 jours et que les patients adoptent la livraison à domicile. Les pharmacies hospitalières maintiennent une part stable grâce à la gestion périopératoire et aux crises épileptiques en hospitalisation, tandis que la dispensation par les médecins reste limitée à certains États américains.

La croissance de la pharmacie électronique s'aligne sur le profil d'utilisation chronique du Gabapentin : les rappels de renouvellement automatique pilotés par l'intelligence artificielle, les consultations de téléneuro-logie et la logistique consolidée réduisent les frais généraux et améliorent l'observance. La variabilité des classifications complique l'exécution nationale, mais la plupart des juridictions classent encore le médicament comme non contrôlé, facilitant l'expansion numérique. Les perturbations de l'approvisionnement chez des fabricants uniques soulignent l'avantage de résilience des centres de distribution centralisés par correspondance qui peuvent réorienter rapidement les volumes. À l'avenir, l'intégration omnicanale — permettant un retrait synchronisé en magasin ou une livraison par coursier — devrait consolider les canaux numériques comme le pilier à la croissance la plus rapide du paysage de la part du marché du Gabapentin.

Analyse Géographique

L'Amérique du Nord a affiché la plus grande part à 37,43 % en 2024, portée par une large adoption hors indication, un remboursement favorable et la familiarité des cliniciens. La classification État par État assombrit néanmoins les perspectives, et des pénuries sélectives ont mis en lumière les risques de concentration de la chaîne d'approvisionnement.

L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 8,67 % à mesure que les gouvernements rationalisent les approbations, élargissent l'assurance et encouragent la production locale de principes actifs. L'autorisation du mirogabaline en Chine en 2024 illustre l'appétit pour les gabapentinoïdes plus récents, tandis que les fabricants indiens augmentent leurs capacités, consolidant le rôle de la région en tant que plaque tournante mondiale de l'approvisionnement.

L'Europe maintient une expansion régulière ancrée par des réseaux de neurologie établis et des orientations cohérentes de l'Agence Européenne des Médicaments. Les règles d'importation parallèle et la tarification de référence poussent à une maîtrise continue des coûts, bénéficiant aux systèmes de santé mais comprimant les marges des fournisseurs. L'Europe de l'Est et les marchés du sud offrent un potentiel de croissance incrémental à mesure que la densité de neurologues et les taux de diagnostic augmentent.

Paysage Concurrentiel

Le marché du Gabapentin présente une fragmentation modérée : les cinq premiers fournisseurs détiennent environ 45 % du chiffre d'affaires mondial, ce qui donne un score de concentration de 6 sur une échelle de 1 à 10. Viatris, Teva et Aurobindo équilibrent chacun de larges catalogues à libération immédiate face à l'érosion des marges. L'épisode de pénurie de Teva en 2025 révèle la fragilité d'une capacité concentrée, tandis que Camber et Strides se disputent des positions dans les niches à libération prolongée et à forte dose. Les innovateurs se prémunissent contre la banalisation via des améliorations technologiques de délivrance ; les génériques suivent après l'expiration des brevets, comprimant les primes. Des menaces externes planent de la part de nouveaux inhibiteurs des canaux sodiques tels que le suzetrigine de Vertex, qui pourrait détourner les ordonnances de douleur aiguë du marché du Gabapentin.

Les pharmacies numériques ajoutent un nouvel axe concurrentiel alors qu'Amazon Pharmacy et les unités de technologie de santé de CVS exploitent les données logistiques pour fidéliser les molécules à renouvellement intensif. Les fabricants qui intègrent des flux d'inventaire en temps réel et des API de prescription électronique bénéficieront d'une position préférentielle dans ces canaux à forte croissance.

Leaders du Secteur du Gabapentin

Viatris

Teva Pharmaceutical Industries

Aurobindo Pharma

Sun Pharmaceutical Industries

Pfizer

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : La filiale Nora Pharma de Sunshine Biopharma lance le Gabapentin générique au Canada.

- Avril 2025 : La FDA révise les informations de prescription pour tous les gabapentinoïdes, ajoutant des avertissements de sevrage pour les nouveau-nés et les adultes traités.

- Mars 2024 : Strides Pharma Global obtient l'approbation de la FDA américaine pour les comprimés de Gabapentin à 600 mg et 800 mg.

Périmètre du Rapport Mondial sur le Marché du Gabapentin

| Gélules |

| Comprimés |

| Solution Orale |

| Comprimés à Libération Prolongée |

| Épilepsie – Crises à Début Partiel |

| Névralgie Post-Herpétique |

| Neuropathie Périphérique Diabétique |

| Syndrome des Jambes sans Repos |

| Douleur Dorsale et Musculo-Squelettique Chronique Hors Indication |

| 100 |

| 300 |

| 400 |

| ≥600 |

| Pharmacies Hospitalières |

| Pharmacies de Détail |

| Pharmacies en Ligne et par Correspondance |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Formulation | Gélules | |

| Comprimés | ||

| Solution Orale | ||

| Comprimés à Libération Prolongée | ||

| Par Indication | Épilepsie – Crises à Début Partiel | |

| Névralgie Post-Herpétique | ||

| Neuropathie Périphérique Diabétique | ||

| Syndrome des Jambes sans Repos | ||

| Douleur Dorsale et Musculo-Squelettique Chronique Hors Indication | ||

| Par Dosage (mg) | 100 | |

| 300 | ||

| 400 | ||

| ≥600 | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail | ||

| Pharmacies en Ligne et par Correspondance | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

1. Quelle est la taille actuelle du marché du Gabapentin ?

La taille du marché du Gabapentin s'élève à 2,77 milliards USD en 2025 et devrait atteindre 3,72 milliards USD d'ici 2030.

2. Quelle formulation connaît la croissance la plus rapide ?

Les comprimés à libération prolongée sont la formulation à la croissance la plus rapide, progressant à un TCAC de 9,38 % jusqu'en 2030, car la prise quotidienne unique améliore l'observance.

3. Pourquoi l'Asie-Pacifique est-elle le principal foyer de croissance ?

L'harmonisation réglementaire, l'amélioration de l'accès aux soins de santé et la capacité locale en principes actifs poussent l'Asie-Pacifique vers le TCAC le plus élevé de 8,67 %.

4. Comment la pharmacie numérique transforme-t-elle la distribution ?

Les canaux en ligne et par correspondance combinent des outils de renouvellement par intelligence artificielle et l'intégration de la télésanté pour croître à un TCAC de 10,44 %, captant des parts des points de vente au détail.

5. Quelles menaces pourraient freiner la croissance du Gabapentin ?

Une surveillance réglementaire accrue, l'érosion des prix des génériques et les nouveaux bloqueurs des canaux sodiques tels que le suzetrigine constituent des vents contraires pour la demande et les marges.

Dernière mise à jour de la page le: