Taille et Part du Marché Pharma 4.0

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

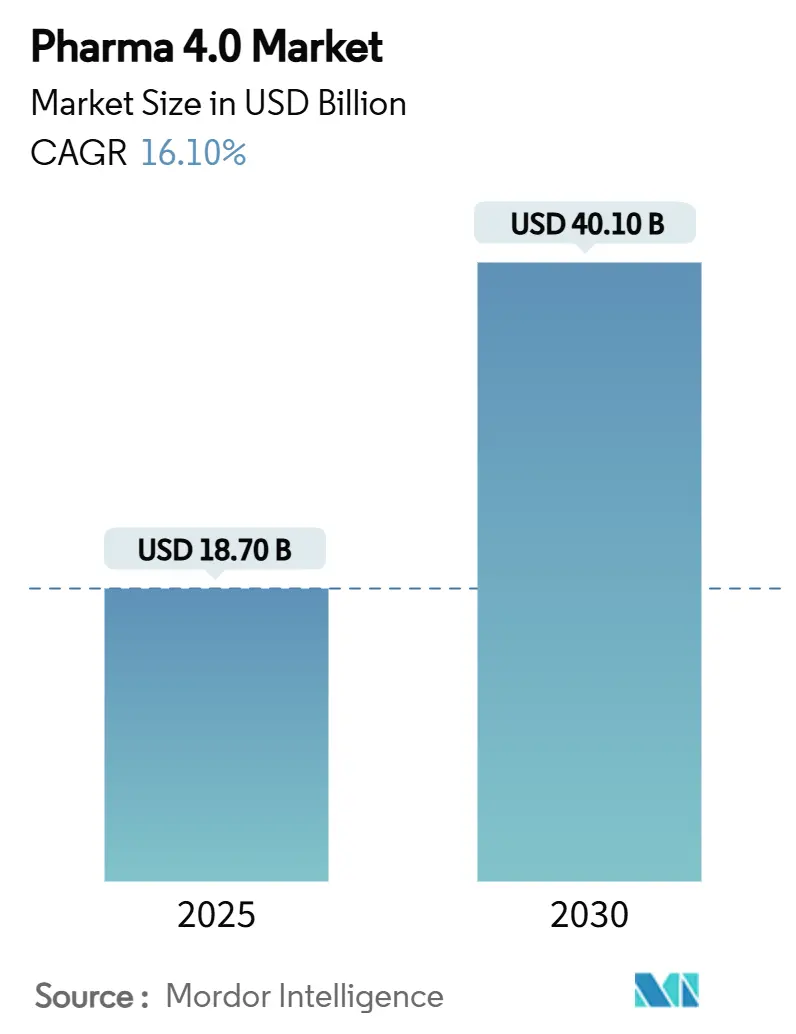

| Taille du Marché (2025) | 18.70 Milliards de dollars |

| Taille du Marché (2030) | 40.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 16.10% CAGR |

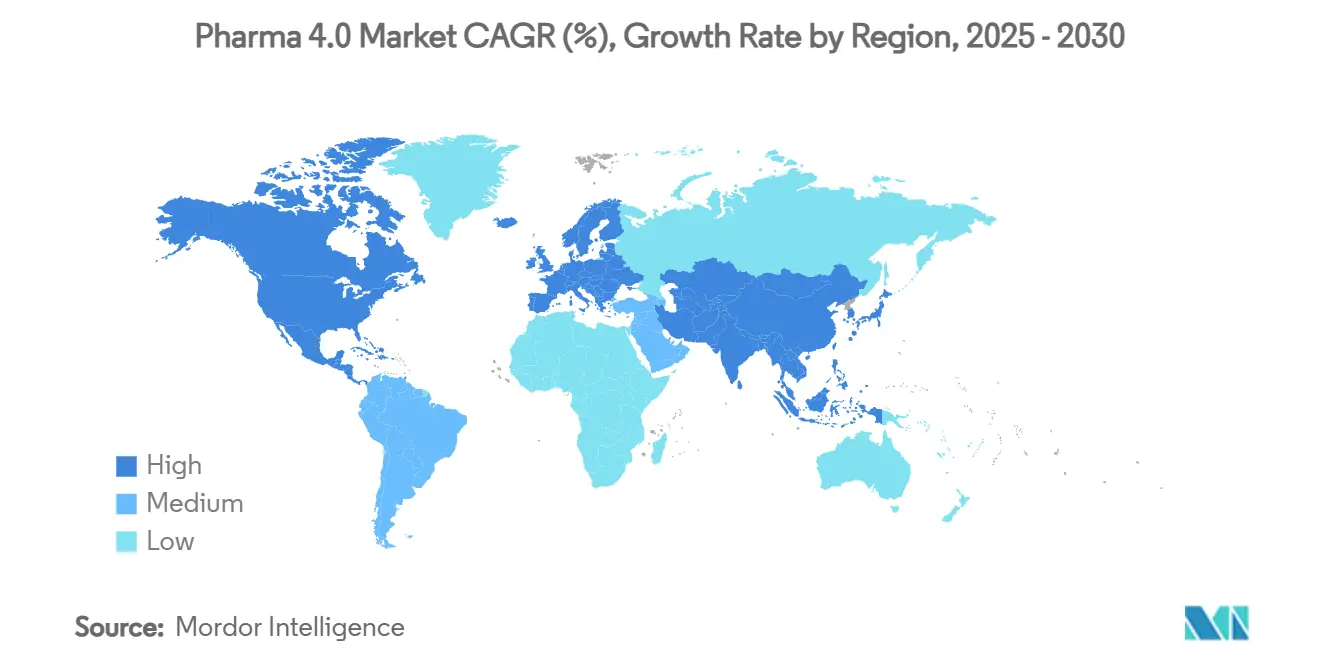

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

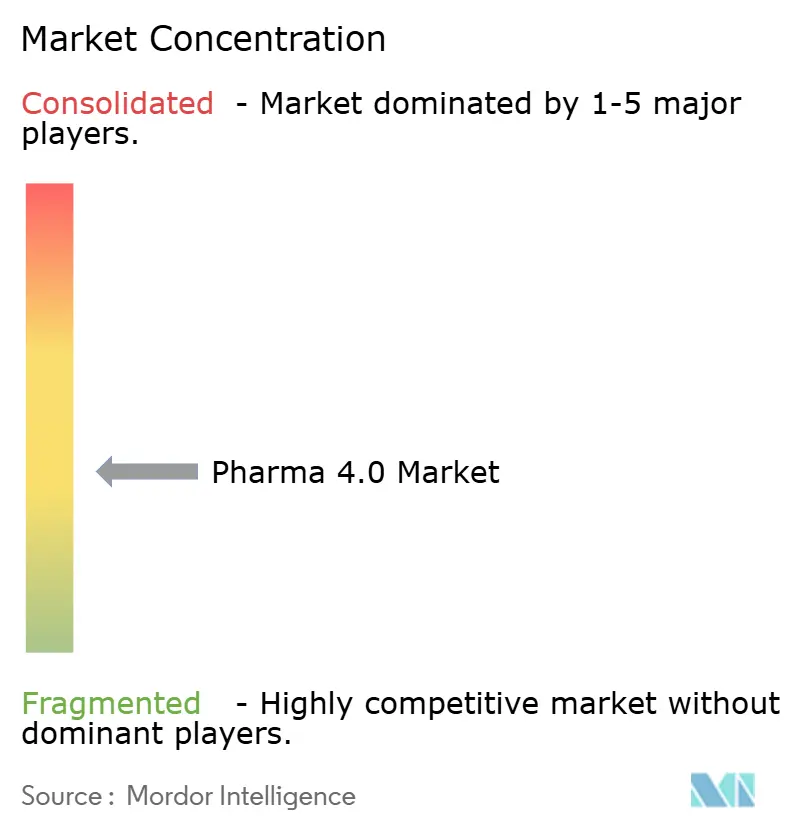

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Pharma 4.0 par Mordor Intelligence

La taille du marché Pharma 4.0 s'élevait à 18,7 milliards USD en 2025 et devrait s'élargir à 40,1 milliards USD d'ici 2030, ce qui correspond à un CAGR de 16,1% sur la période de prévision. Les incitations gouvernementales, la pression réglementaire en faveur de l'intégrité des données et la maturation des cadres de validation natifs du cloud s'alignent pour accélérer les investissements numériques qui raccourcissent les cycles de transfert technologique, réduisent la latence de libération des lots et permettent une production centrée sur le patient à grande échelle. Les usines définies par logiciel, l'analyse prédictive des actifs et les environnements de jumeaux numériques convergent pour réduire les investigations sur les déviations tout en permettant une flexibilité multi-produits.[1]Congrès américain, "Crédits budgétaires pour le financement de la biotechnologie," congress.gov L'intensité concurrentielle s'accroît à mesure que les acteurs établis étendent leurs portefeuilles d'automatisation vers les couches de qualité, de chaîne d'approvisionnement et de prise de décision pilotée par l'IA, tandis que les hyperscalers cloud courtisent les charges de travail des sciences de la vie avec des plans directeurs GxP pré-validés. À mesure que l'innovation migre des machines vers l'orchestration des données, les économies de gamme commencent à éclipser les avantages traditionnels d'échelle, remodelant les courbes de coûts à long terme sur l'ensemble du marché Pharma 4.0.

Principaux Enseignements du Rapport

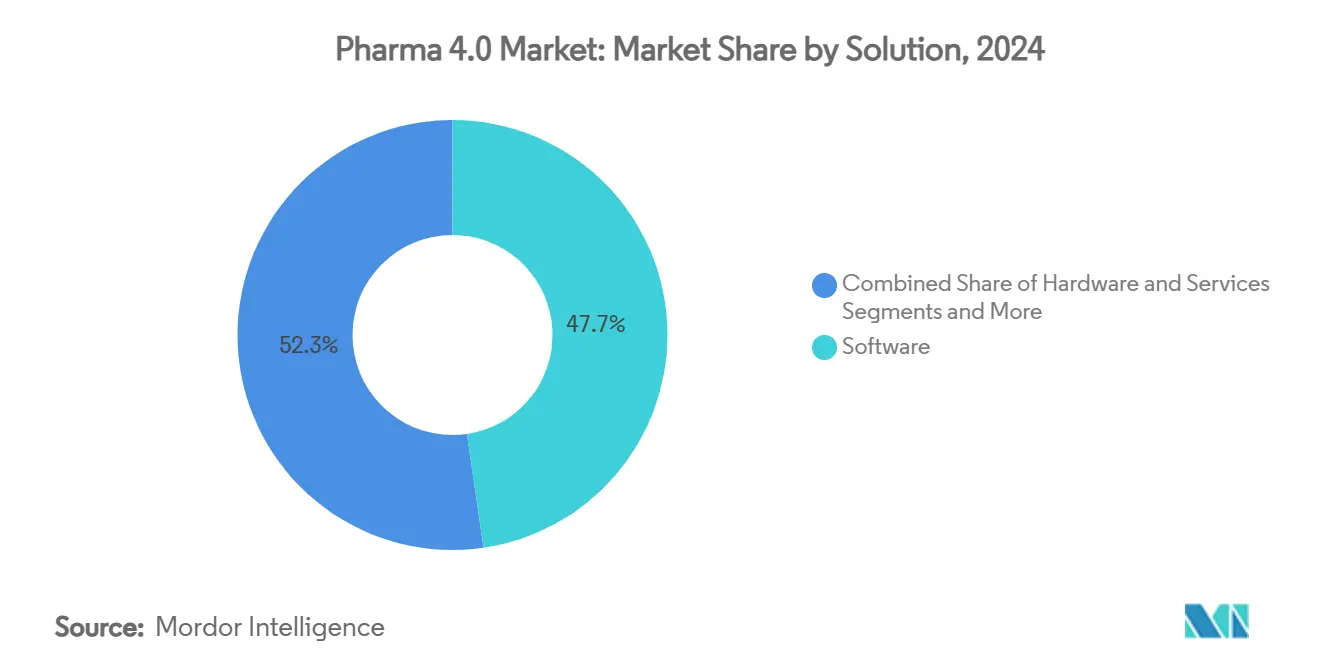

- Par solution, le logiciel détenait 47,7% de la part de revenus en 2024, tandis que les services devraient progresser à un CAGR de 18,2% jusqu'en 2030.

- Par technologie, l'IIoT représentait 29,5% de la part de marché Pharma 4.0 en 2024 ; les plateformes de jumeaux numériques devraient se développer à un CAGR de 22,4% jusqu'en 2030.

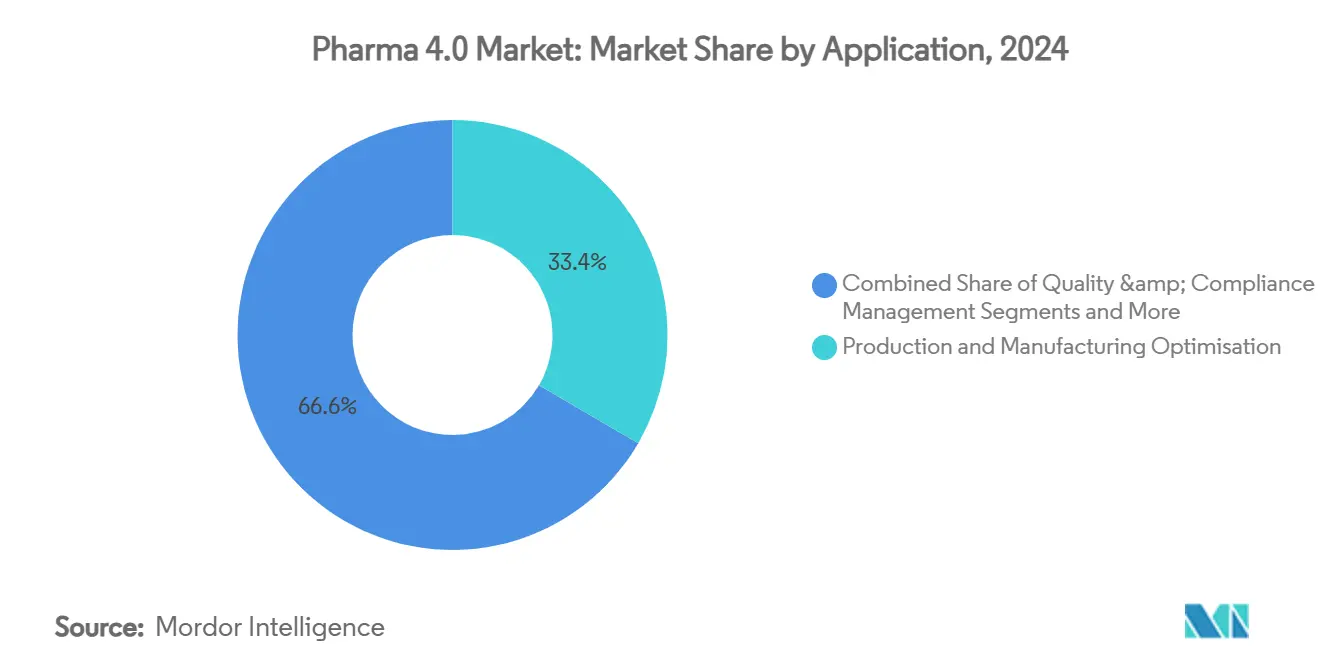

- Par application, l'optimisation de la production et de la fabrication représentait 33,4% de la taille du marché Pharma 4.0 en 2024 et progresse à un CAGR de 8,0% jusqu'en 2030.

- Par utilisateur final, les grandes entreprises pharmaceutiques étaient en tête avec 38,4% de part de marché en 2024, tandis que les CDMOs sont positionnés pour le CAGR le plus rapide à 17,5% jusqu'en 2030.

- Par modèle de déploiement, les systèmes basés sur le cloud ont capturé 60,8% de part en 2024 et enregistrent également la perspective de CAGR de premier plan à 21,5%.

- Par géographie, l'Amérique du Nord dominait à 35,8% en 2024 ; l'Asie-Pacifique devrait afficher le CAGR le plus rapide à 14,6% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial Pharma 4.0

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression réglementaire en faveur de l'intégrité et de la traçabilité des données de bout en bout | +2.80% | Amérique du Nord, UE premiers adoptants | Moyen terme (2-4 ans) |

| Adoption croissante de la médecine personnalisée nécessitant une fabrication flexible | +2.10% | Amérique du Nord, UE, APAC en expansion | Long terme (≥ 4 ans) |

| Investissements croissants dans les infrastructures d'usines intelligentes par les grandes entreprises pharmaceutiques | +1.90% | Pôles pharmaceutiques mondiaux | Court terme (≤ 2 ans) |

| Expansion des CDMOs favorisant la standardisation numérique | +1.70% | Mondial, essor de l'APAC | Moyen terme (2-4 ans) |

| Maturation rapide des plateformes GxP natives du cloud réduisant les barrières à l'adoption | +1.40% | Leadership de l'Amérique du Nord | Court terme (≤ 2 ans) |

| Incitations gouvernementales à la modernisation de la fabrication pharmaceutique nationale | +1.20% | États-Unis, UE, Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression Réglementaire en Faveur de l'Intégrité et de la Traçabilité des Données de Bout en Bout

La demande de provenance de produits sérialisée et en temps réel contraint les entreprises à adopter des modèles de données communs qui éliminent la réconciliation papier et le décalage des paquets de lots. La guidance finale de la FDA sur le DSCSA, combinée à l'accent mis par l'EMA sur la validation de la fabrication en continu, déplace les coûts de conformité de la main-d'œuvre documentaire vers l'investissement dans les plateformes numériques. Les pilotes blockchain démontrent désormais un échange de données sécurisé entre pairs dans les flux de travail d'emballage, de distribution et de rappel. Les entreprises qui fusionnent les couches de sérialisation, de qualité et d'ERP réalisent des audits en quelques heures plutôt qu'en quelques semaines, libérant ainsi de la capacité pour des programmes de lancement rapide et des appels d'offres.

Adoption Croissante de la Médecine Personnalisée Nécessitant une Fabrication Flexible

À mesure que les thérapies géniques, cellulaires et à ARN passent à des volumes commerciaux, les tailles de lots s'effondrent tandis que la complexité des variantes augmente. Les modules de salles blanches modulaires et les assemblages à usage unique sont associés à des règles MES qui configurent automatiquement les recettes par patient, réduisant les temps de changement à quelques minutes. Les formes pharmaceutiques imprimées en 3D étendent le concept aux thérapeutiques orales, avec des plateformes à jet d'encre produisant des comprimés spécifiques à un régime dans les pharmacies hospitalières. Ce changement transfère la valeur du débit de ligne vers des algorithmes de planification adaptative capables de gérer des centaines de micro-lots avec une précision BPF.

Investissements Croissants dans les Infrastructures d'Usines Intelligentes par les Grandes Entreprises Pharmaceutiques

Les fabricants de premier rang canalisent des investissements en capital de plusieurs milliards de dollars dans des usines riches en capteurs qui alimentent des modèles de contrôle de processus avancés. L'expansion américaine d'Eli Lilly consacre la robotique et l'IA comme moteurs essentiels pour les portefeuilles d'insuline et d'oncologie. De même, plusieurs installations phares du WEF ont documenté des gains de production à deux chiffres après le déploiement d'une planification en boucle fermée, de tests de libération en ligne et d'une maintenance prédictive. Ces preuves de concept réduisent le risque des déploiements à plus grande échelle et établissent des références de ROIC pour l'ensemble du marché Pharma 4.0.

Expansion des Organisations de Développement et de Fabrication sous Contrat Favorisant la Standardisation Numérique

Les CDMOs gèrent une mosaïque de systèmes qualité clients et gravitent donc vers des piles ouvertes et basées sur le cloud qui accélèrent le transfert technologique et les rapports de généalogie des lots. L'acquisition de Catalent par Novo Holdings illustre la prime stratégique accordée aux installations multi-locataires unifiées numériquement. À mesure que la part de la sous-traitance augmente, les entreprises commanditaires doivent s'aligner sur les protocoles de données des CDMOs ou renoncer à leur agilité, faisant de l'interopérabilité inter-entreprises une base concurrentielle.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour la numérisation des usines | -2.30% | Marchés émergents les plus touchés | Court terme (≤ 2 ans) |

| Défis d'interopérabilité entre les systèmes OT et IT propriétaires | -1.80% | Réseaux multi-sites dans le monde entier | Moyen terme (2-4 ans) |

| Des processus de validation et de conformité stricts prolongent les cycles de déploiement | -1.50% | Mondial | Moyen terme (2-4 ans) |

| Visibilité limitée du retour sur investissement pour les PME dans les régions émergentes | -1.10% | APAC, LATAM, MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Initiales Élevées pour la Numérisation des Usines

En tenant compte des équipements, de la cybersécurité et de la requalification de la main-d'œuvre, les budgets totaux de modernisation numérique d'un grand site de biologiques peuvent dépasser 100 millions USD. Alors que les grandes entreprises pharmaceutiques sécurisent des enveloppes d'investissement pluriannuelles, les fabricants de taille moyenne reportent souvent leurs projets, perpétuant les écarts de productivité. Les programmes d'incitations financières atténuent le choc des dépenses d'investissement, mais exigent tout de même que les entreprises justifient des retours sur cinq ans par rapport à l'utilisation existante des lignes.

Défis d'Interopérabilité entre les Systèmes d'Automatisation et IT Propriétaires

Des décennies de déploiements DCS et MES spécifiques aux fournisseurs créent des silos de données qui résistent à l'intégration plug-and-play. Les initiatives O-PAS et les extensions OPC UA promettent des réseaux ouverts, mais la tolérance zéro temps d'arrêt du secteur pharmaceutique ralentit l'adoption sur le terrain.[3]NAMUR, "Initiative de normes d'automatisation de processus ouverts," namur.net La validation parallèle lors de la migration augmente le coût et la complexité des projets, tempérant l'élan à court terme sur le marché Pharma 4.0.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Solution : La Consolidation des Logiciels Remodèle les Modèles Opérationnels

Le logiciel a capturé 47,7% des revenus de 2024 alors que les fabricants privilégiaient l'orchestration des données aux cycles de renouvellement du matériel. Les suites intégrées MES, QMS et d'analyse avancée ancrent désormais les feuilles de route des plateformes, créant des engagements pluriannuels fidélisants qui protègent les fournisseurs de l'érosion des prix. Dans le même temps, le sous-segment des services s'accélère à un CAGR de 18,2%, reflétant la préférence des clients pour des contrats basés sur les résultats qui regroupent la mise en œuvre, la validation et l'optimisation continue. Ces tendances cimentent collectivement le pivot du marché Pharma 4.0 vers des flux de revenus récurrents et favorisent la consolidation parmi les fournisseurs de logiciels indépendants.

La dépendance croissante aux services gérés allège le fardeau des capacités internes en science des données, permettant aux entreprises de déployer des pilotes à l'échelle mondiale sans pics d'effectifs dérivés. Par conséquent, les fournisseurs stratégiques déploient des centres d'excellence à proximité des principaux clusters, renforçant les coûts de changement. L'accord mondial de Merck avec Siemens illustre comment les cadres à fournisseur unique peuvent harmoniser les flux de travail des dossiers de lots et le contrôle de la robotique au sein d'une seule architecture de gouvernance. De telles alliances font de la titularité de la plateforme un levier concurrentiel central sur le marché Pharma 4.0.

Par Technologie : Les Fondations IIoT Permettent des Avancées en Jumeaux Numériques

L'IIoT détenait une avance de revenus de 29,5% en 2024, fournissant la densité de capteurs et la couche de protocole sous-tendant les ambitions d'usines intelligentes. Les passerelles de périphérie traduisent les données des systèmes de contrôle en flux de séries temporelles consommables par l'analyse cloud, comblant les lacunes de visibilité qui masquaient historiquement les pertes de performance. Pendant ce temps, les environnements de jumeaux numériques devraient progresser à un CAGR de 22,4%, enrichissant la mise en service virtuelle, la prédiction des déviations en temps réel et la modélisation de la montée en échelle. Ce changement intègre la simulation dans la gouvernance quotidienne de la production, réduisant les demandes de modification d'ingénierie et les cycles CAPA.

Les chaînes d'outils d'intelligence artificielle élèvent davantage le pouvoir prédictif, permettant une libération sans intervention basée sur la spectroscopie en ligne et la modélisation PK/PD multivariée. Les simulations de patients virtuels de Sanofi, par exemple, ont réduit le temps de conception des essais cliniques tout en guidant les fenêtres de paramètres de fabrication en continu. À mesure que la fidélité des jumeaux s'améliore, les entreprises itèrent plus rapidement sur les cycles de vie des molécules, ancrant profondément la pensée numérique au sein du secteur Pharma 4.0.

Par Application : L'Optimisation de la Production Mène la Hausse de la Maintenance Prédictive

L'optimisation de la production et de la fabrication représentait 33,4% des dépenses de 2024, soulignant la demande d'amélioration du rendement, d'agilité des recettes et de métriques du premier coup. Les planificateurs multicouches orchestrent les bioréacteurs à usage unique, les lignes de blistering à alimentation en rouleau et la logistique de la chaîne du froid dans un seul plan de commande, réduisant les délais pour les thérapeutiques prioritaires. À l'horizon, les solutions de maintenance prédictive sont positionnées pour un CAGR de 19,0% à mesure que les métriques de coût des temps d'arrêt s'intensifient dans les configurations de fabrication en continu.

Les modèles d'IA entraînés sur des données de vibration, de température et d'oxygène dissous signalent désormais les déviations des heures avant la variance des spécifications, permettant une intervention planifiée pendant les fenêtres de nettoyage. Les installations qui associent les alertes de maintenance aux flux de travail des journaux électroniques évitent la ressaisie entre systèmes, réduisant les frais généraux de conformité. L'intégration de ces capacités renforce davantage le fossé concurrentiel autour des opérateurs riches en données au sein du marché Pharma 4.0.

Par Utilisateur Final : Les Grandes Entreprises Pharmaceutiques Ancrent la Courbe d'Expansion des CDMOs

Les grandes entreprises pharmaceutiques représentaient 38,4% de la demande de 2024, capitalisant sur des bilans riches en liquidités pour convertir les lignes héritées en nœuds intelligents. Pourtant, la communauté des CDMOs se développe à un CAGR de 17,5%, alimentée par des plateformes multi-locataires qui offrent une capacité validée sans dépenses d'investissement des commanditaires. Cette externalisation structurelle augmente les taux d'utilisation et diffuse les meilleures pratiques à travers des dizaines de molécules, créant une boucle de rétroaction qui accélère l'adoption des normes numériques.

Pour les entreprises commanditaires, le partenariat avec des CDMOs numériquement matures réduit les frictions de transfert technologique, permet une personnalisation en phase tardive et réduit les risques liés aux obligations d'approvisionnement mondiales. À mesure que les CDMOs affinent les architectures de données communes, ils établissent des normes de facto qui se répercutent sur la taille du marché Pharma 4.0 et remodèlent les feuilles de route des fournisseurs.

Par Modèle de Déploiement : La Gouvernance Cloud Libère la Scalabilité Mondiale

Les déploiements cloud ont accaparé 60,8% des dépenses de 2024 et ont conservé la trajectoire de croissance la plus élevée à un CAGR de 21,5%, propulsés par des plans directeurs GxP renforcés et des régimes de correctifs à zéro temps d'arrêt. Les services natifs tels que la diffusion d'événements et l'apprentissage automatique géré accélèrent le déploiement des cas d'usage à l'échelle de l'usine sans friction de licence sur site. L'architecture permet également l'analyse fédérée, permettant aux opérateurs multi-sites de comparer l'OEE, l'énergie et les taux de rejet en quasi temps réel.

Les instances sur site persistent là où les contraintes de souveraineté des données ou de latence dominent, mais les hubs hybrides relient de plus en plus les réseaux de contrôle à l'analyse cloud via des clusters de périphérie. Cette coexistence minimise le risque de remplacement complet tout en garantissant que les entreprises peuvent itérer rapidement à mesure que les orientations réglementaires évoluent, ancrant davantage le cloud comme norme de référence au sein du marché Pharma 4.0.

Analyse Géographique

L'Amérique du Nord a conservé une part de revenus de 35,8% en 2024, soutenue par 15 milliards USD de crédits budgétaires pour la biotechnologie et des crédits de la loi sur la réduction de l'inflation qui subventionnent les investissements nationaux en automatisation. Les corridors de production multi-États tirent parti des orientations harmonisées de la FDA et de Santé Canada, permettant des dépôts de fabrication en continu qui raccourcissent les cycles d'examen. Le crédit fiscal de 40% sur les machines de Porto Rico approfondit la spécialisation en biologiques de la région, amplifiant son empreinte d'exportation vers l'Amérique latine. La hausse des approbations de biologiques maintient une utilisation élevée, garantissant que l'avantage de taille du marché Pharma 4.0 persiste à moyen terme.

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 14,6%, soutenu par les réformes du titulaire d'autorisation de mise sur le marché en Chine qui libèrent de l'échelle pour les innovateurs de niveau intermédiaire et par les dépenses PLI de l'Inde qui récompensent la numérisation des BPF. Le Japon et la Corée du Sud contribuent via la robotique de haute précision, tandis que les domaines pharmaceutiques de Singapour établissent des références en matière de développement des talents. À mesure que les chaînes d'approvisionnement régionales visent l'autosuffisance vaccinale, les plateformes de données unifiées deviennent essentielles pour la libération QP transfrontalière, consolidant la contribution à long terme de l'Asie-Pacifique au marché Pharma 4.0.

L'Europe occupe une position notable grâce à la Stratégie pour les Sciences de la Vie de juillet 2025, qui canalise des financements vers des nœuds de production de thérapies avancées et des essais multi-pays.[2]Commission européenne, "Construire l'avenir avec la nature : Stimuler la biotechnologie et la biofabrication dans l'UE," eur-lex.europa.eu L'Allemagne et les pays nordiques sont pionniers dans les usines alimentées par des énergies renouvelables, alignant les investissements numériques sur les engagements ESG. La directive sur la publication d'informations en matière de durabilité des entreprises incite les entreprises à déployer des tableaux de bord carbone en temps réel au sein des couches MES, élevant les attentes en matière de transparence dans le dialogue sur la part de marché Pharma 4.0.

Paysage Concurrentiel

L'arène des fournisseurs se situe dans une bande de fragmentation modérée, où les cinq premiers fournisseurs détiennent collectivement un peu moins de 45% du total des ventes. Siemens, Rockwell et Emerson étendent leur héritage en automates programmables vers la planification par IA et les modules de dossiers de lots électroniques, tirant parti de la fidélisation de la base installée pour vendre des analyses en complément. À l'inverse, AWS, Microsoft et Google intègrent des zones d'atterrissage validées, l'orchestration de bases de données et des suites de gestion des risques liés aux modèles adaptées aux contextes cBPF, réduisant l'écart entre les écosystèmes IT et OT.

Les partenariats ancrent la croissance : l'accord de Merck avec Siemens consolide 50 sites sous une seule colonne vertébrale numérique, promettant une gestion unifiée des déviations et une allocation prédictive des ressources. NVIDIA s'associe à Novo Nordisk pour entraîner des modèles de fondation qui prévoient les goulots d'étranglement du repliement des protéines et guident les ajustements des processus en amont, illustrant la co-création matériel-IA. Les spécialistes de la cybersécurité regroupent désormais des plans directeurs à confiance zéro avec des consoles de gestion des correctifs OT, un complément nécessaire à mesure que les usines exposent des API aux CDMOs tiers et aux régulateurs.

Des espaces blancs subsistent dans les couches d'interopérabilité plug-and-play capables d'harmoniser les balises DCS héritées avec les schémas cloud sans revalidation. Les fournisseurs s'attaquant à ce point de douleur sont en mesure de capturer une part disproportionnée à mesure que le marché Pharma 4.0 migre vers des cycles logiciels permanents et une gouvernance intégrée du cycle de vie.

Leaders du Secteur Pharma 4.0

Siemens AG

Rockwell Automation

IBM Corporation

Emerson Electric Co.

Honeywell International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : NVIDIA s'est associé à Novo Nordisk et DCAI sur le supercalculateur Gefion, qui accélère l'entraînement de modèles d'IA générative pour les ensembles de données de recherche et cliniques.

- Avril 2025 : Pfizer et Flagship Pioneering ont lancé un pacte de découverte multi-cibles utilisant la plateforme Logica de Valo Health pour accélérer les pipelines de thérapies auto-immunes.

- Janvier 2025 : NVIDIA a dévoilé des collaborations pharmaceutiques lors de la Conférence de Santé JP Morgan avec IQVIA et Illumina, visant à exploiter l'IA pour la conception de médicaments, l'identification des patients et l'analyse commerciale.

- Juin 2024 : TraceLink a soumis Trace-Histories, une proposition pilote DSCSA basée sur la blockchain qui prend en charge la traçabilité interopérable de la chaîne d'approvisionnement.

Portée du Rapport Mondial sur le Marché Pharma 4.0

| Matériel |

| Logiciel |

| Services |

| Internet Industriel des Objets (IIoT) |

| Intelligence Artificielle et Mégadonnées |

| Informatique en Nuage et Informatique de Périphérie |

| Réalité Augmentée/Virtuelle |

| Blockchain |

| Impression 3D / Fabrication Additive |

| Solutions de Cybersécurité |

| Optimisation de la Production et de la Fabrication |

| Gestion de la Qualité et de la Conformité |

| Chaîne d'Approvisionnement et Logistique |

| Découverte et Développement de Médicaments |

| Gestion des Essais Cliniques |

| Emballage et Étiquetage |

| Maintenance et Gestion des Actifs |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Organisations de Développement et de Fabrication sous Contrat (CDMOs) |

| Laboratoires de Recherche |

| Instituts Académiques et Gouvernementaux |

| Sur Site |

| Basé sur le Cloud |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Solution | Matériel | |

| Logiciel | ||

| Services | ||

| Par Technologie | Internet Industriel des Objets (IIoT) | |

| Intelligence Artificielle et Mégadonnées | ||

| Informatique en Nuage et Informatique de Périphérie | ||

| Réalité Augmentée/Virtuelle | ||

| Blockchain | ||

| Impression 3D / Fabrication Additive | ||

| Solutions de Cybersécurité | ||

| Par Application | Optimisation de la Production et de la Fabrication | |

| Gestion de la Qualité et de la Conformité | ||

| Chaîne d'Approvisionnement et Logistique | ||

| Découverte et Développement de Médicaments | ||

| Gestion des Essais Cliniques | ||

| Emballage et Étiquetage | ||

| Maintenance et Gestion des Actifs | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Organisations de Développement et de Fabrication sous Contrat (CDMOs) | ||

| Laboratoires de Recherche | ||

| Instituts Académiques et Gouvernementaux | ||

| Par Modèle de Déploiement | Sur Site | |

| Basé sur le Cloud | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché Pharma 4.0 ?

La taille du marché Pharma 4.0 a atteint 18,7 milliards USD en 2025 et devrait croître jusqu'à 40,1 milliards USD d'ici 2030.

Quelle région détient la plus grande part du marché Pharma 4.0 ?

L'Amérique du Nord était en tête avec 35,8% de part de marché en 2024, soutenue par des incitations fédérales et l'adoption précoce des réglementations sur la fabrication en continu.

Quel segment connaît la croissance la plus rapide au sein de Pharma 4.0 ?

La technologie des jumeaux numériques devrait se développer au CAGR le plus élevé de 22,4% jusqu'en 2030, à mesure que les fabricants intègrent la modélisation virtuelle dans le contrôle des processus.

Pourquoi les CDMOs sont-ils importants pour l'adoption de Pharma 4.0 ?

Les CDMOs accélèrent la standardisation numérique en exploitant des plateformes multi-locataires basées sur le cloud qui prennent en charge divers systèmes qualité des commanditaires, réduisant ainsi les barrières à l'intégration.

Comment les politiques gouvernementales influencent-elles les investissements dans Pharma 4.0 ?

Des initiatives telles que les crédits de la loi américaine sur la réduction de l'inflation et la Stratégie européenne pour les Sciences de la Vie offrent des allègements fiscaux et des financements qui subventionnent directement les équipements d'usines intelligentes et les infrastructures numériques.

Quel est le plus grand défi pour les petites entreprises entrant dans Pharma 4.0 ?

Les dépenses d'investissement initiales élevées et l'incertitude du retour sur investissement rendent difficile pour les PME, en particulier dans les marchés émergents, de financer des mises à niveau complètes d'usines numériques.

Dernière mise à jour de la page le: