Taille et part du marché du glucagon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

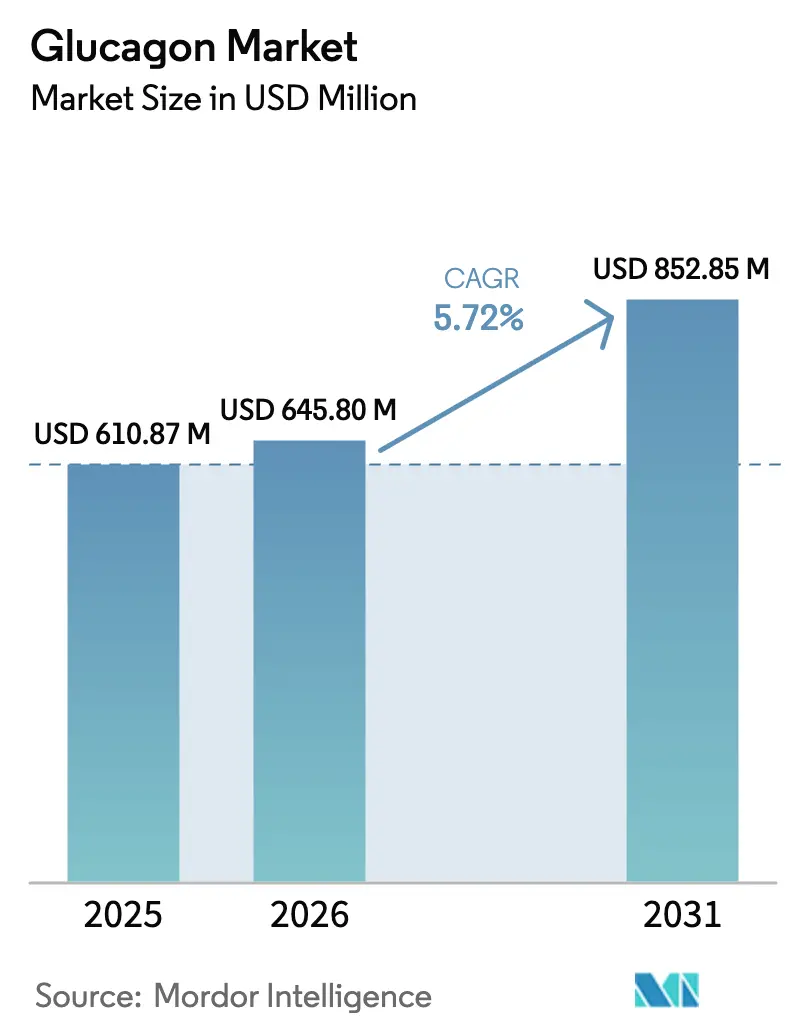

| Taille du Marché (2026) | 645.8 Millions de dollars américains |

| Taille du Marché (2031) | 852.85 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du glucagon par Mordor Intelligence

La taille du marché du glucagon devrait passer de 610,87 millions USD en 2025 à 645,8 millions USD en 2026 et devrait atteindre 852,85 millions USD d'ici 2031, à un TCAC de 5,72 % sur la période 2026-2031. L'expansion robuste découle du passage des kits de reconstitution en plusieurs étapes vers des poudres nasales prêtes à l'emploi, des auto-injecteurs et des cartouches de pompe à double hormone qui améliorent les temps de réponse en cas d'hypoglycémie sévère et élargissent les cas d'usage métabolique. La consolidation de la chaîne d'approvisionnement amplifie les enjeux concurrentiels, car une interruption de la disponibilité des seringues pré-remplies a contraint Novo Nordisk à interrompre la distribution du GlucaGen HypoKit, démontrant ainsi comment la pénurie d'un seul composant peut restreindre l'accès. La hausse de l'incidence du diabète pédiatrique, les mandats des recommandations cliniques imposant que chaque patient traité à l'insuline reçoive du glucagon, et la mise à disposition de kits financée par les employeurs dans les écoles et sur les lieux de travail élargissent encore davantage la base adressable. Par ailleurs, les alliances technologiques intégrant le glucagon à stabilité liquide dans les systèmes de pancréas artificiel repositionnent le produit, le faisant passer d'un médicament de secours épisodique à un composant thérapeutique quotidien.

Principaux enseignements du rapport

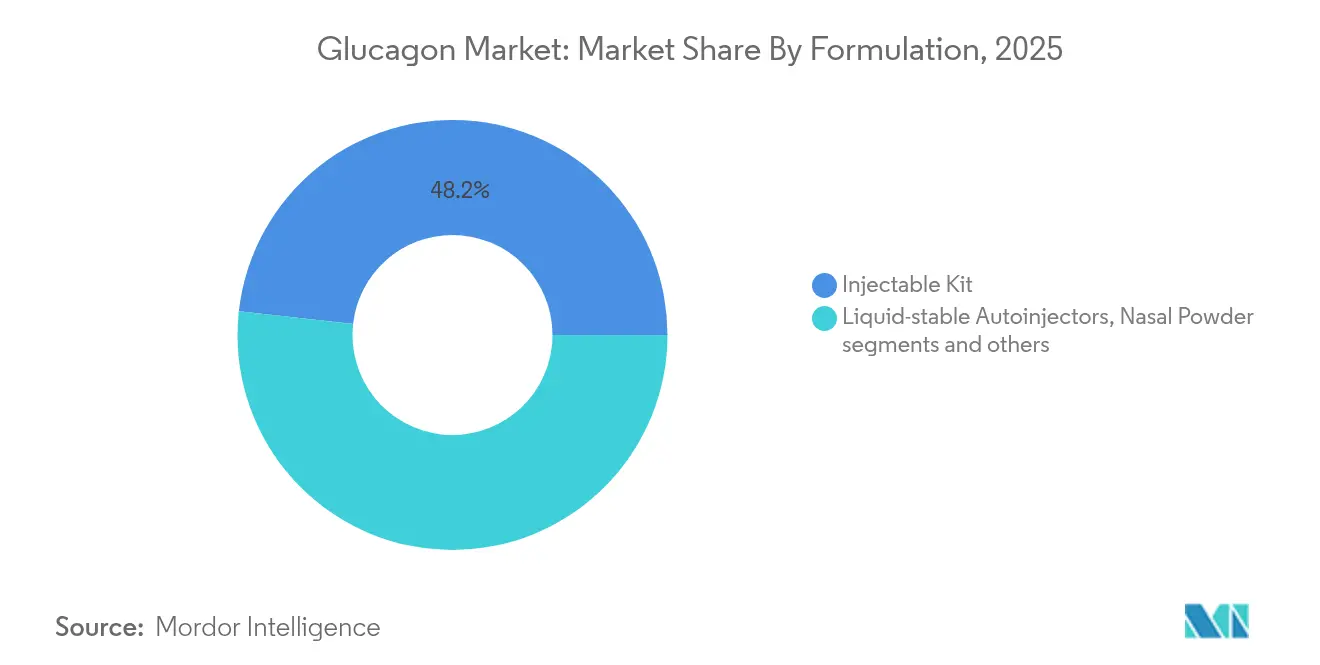

- Par formulation, les kits injectables ont représenté 48,23 % de la part du marché du glucagon en 2025, tandis que la poudre nasale devrait afficher un TCAC de 6,55 % jusqu'en 2031.

- Par voie d'administration, la voie intramusculaire détenait 66,12 % de la taille du marché du glucagon en 2025 ; la voie intranasale devrait croître à un TCAC de 6,78 % jusqu'en 2031.

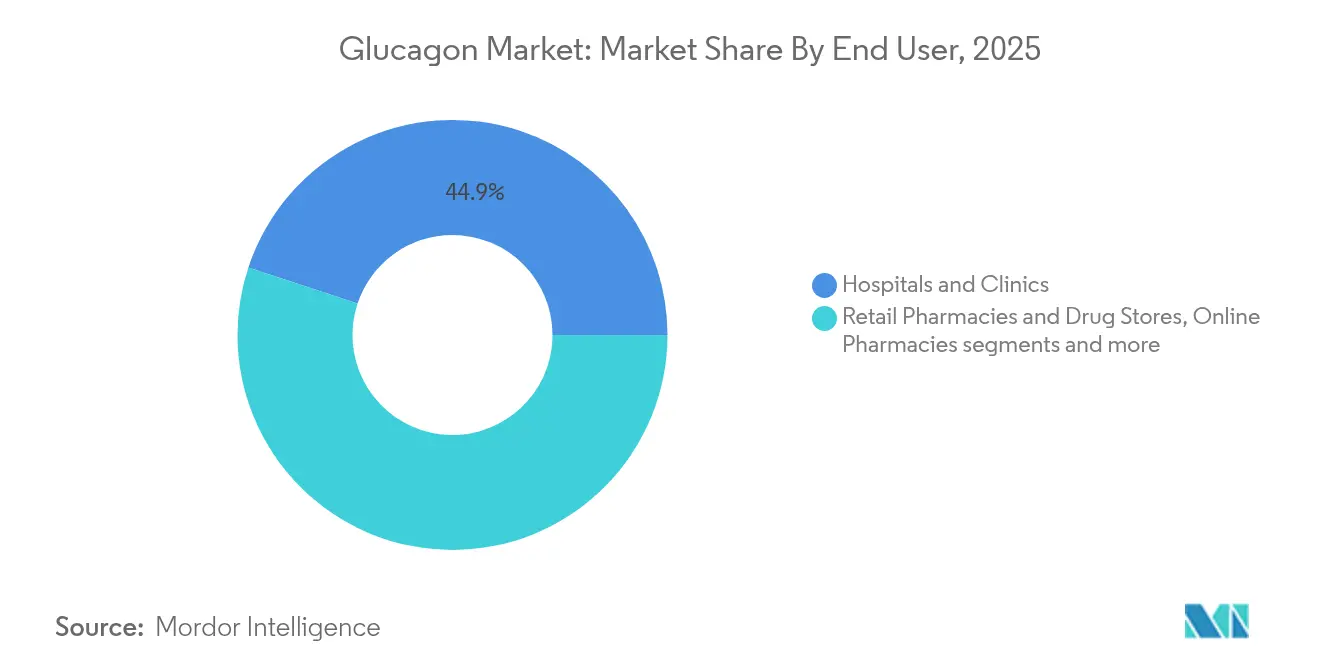

- Par utilisateur final, les hôpitaux et cliniques ont capté 44,92 % des revenus en 2025, tandis que les pharmacies en ligne devraient se développer à un TCAC de 8,01 %.

- Par indication, l'hypoglycémie sévère a dominé avec une part de 81,92 % en 2025 ; les essais adjuvants sur l'obésité progresseront à un TCAC de 7,12 %.

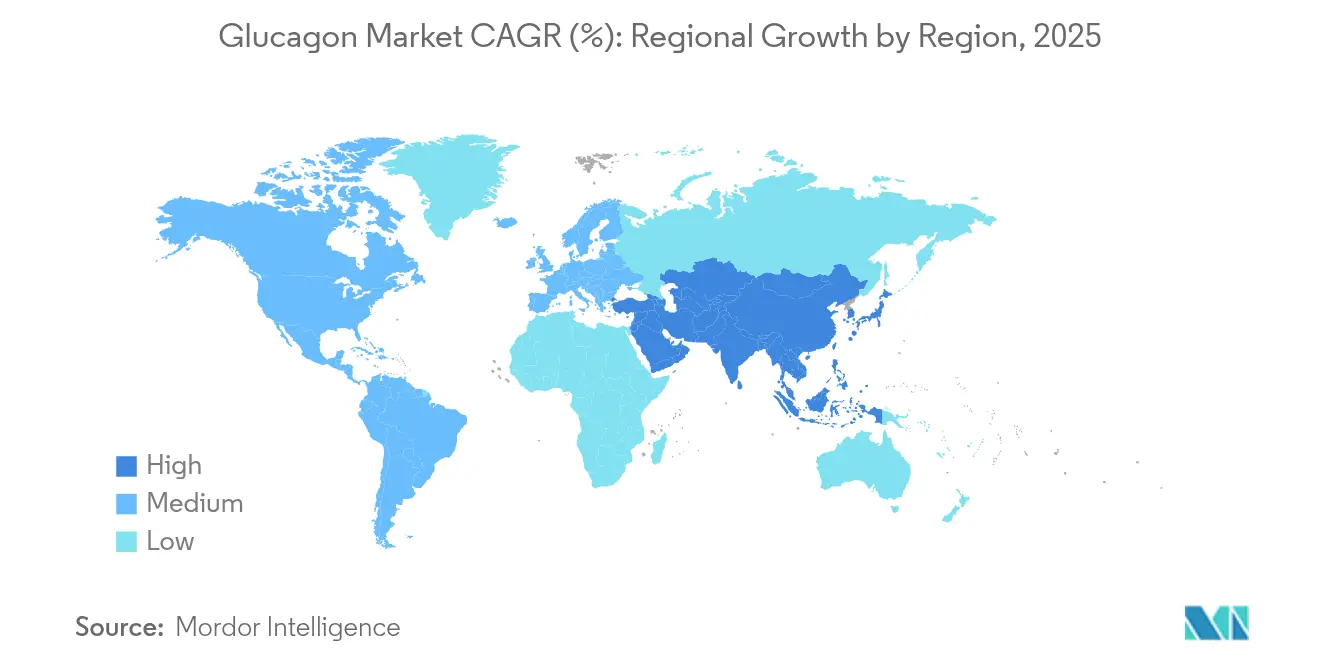

- Par géographie, l'Amérique du Nord représentait 38,41 % du marché du glucagon en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,35 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du glucagon

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de l'incidence du diabète traité à l'insuline et de l'hypoglycémie sévère | +1.2% | Amérique du Nord, Europe en tête | Moyen terme (2-4 ans) |

| Déploiement commercial du glucagon nasal et en auto-injecteur prêt à l'emploi | +0.9% | Amérique du Nord, UE en tête | Court terme (≤ 2 ans) |

| Intégration des kits de secours au glucagon dans les recommandations nationales sur le diabète | +0.7% | Marchés développés en premier | Long terme (≥ 4 ans) |

| Distribution financée par les employeurs dans les écoles et sur les lieux de travail | +0.5% | Amérique du Nord au cœur | Moyen terme (2-4 ans) |

| Intégration des cartouches de glucagon dans les systèmes de pompe à double hormone | +0.8% | Amérique du Nord, UE au cœur | Long terme (≥ 4 ans) |

| Offres groupées avec abonnements à la MCG et aux pompes | +0.6% | Mondial | Moyen terme |

| Source: Mordor Intelligence | |||

Hausse de l'incidence du diabète traité à l'insuline et de l'hypoglycémie sévère

L'insulinothérapie intensive triple la probabilité d'hypoglycémie sévère par rapport aux schémas thérapeutiques conventionnels, élargissant le bassin de patients devant disposer en permanence de glucagon d'urgence[1]Source : ADA, "Standards of Medical Care in Diabetes 2024," diabetesjournals.org. Presque tous les États américains exigent désormais que le personnel scolaire suive une formation au glucagon, témoignant de la reconnaissance institutionnelle de l'hypoglycémie comme événement urgent. Le diabète de type 1 pédiatrique augmente de 3 à 4 % par an dans les économies développées, et les enfants présentent des épisodes d'hypoglycémie nocturne plus fréquents que les adultes. La surveillance continue du glucose affine la détection des épisodes d'hypoglycémie, incitant les médecins à prescrire plusieurs kits de secours par patient. Ces facteurs soutiennent une croissance soutenue des volumes dans les circuits de vente au détail et institutionnels.

Déploiement commercial du glucagon nasal et en auto-injecteur prêt à l'emploi

Les formats sans aiguille et à stabilité liquide éliminent les erreurs de reconstitution qui décourageaient auparavant les intervenants non professionnels. La poudre nasale Baqsimi a atteint une biodisponibilité équivalente à celle de la voie intramusculaire tout en réduisant le temps d'administration à moins de 30 secondes ema.europa.eu. L'auto-injecteur Gvoke a enregistré un taux de succès thérapeutique de 99 % chez les adultes et de 100 % dans les cohortes pédiatriques, suscitant une large préférence des cliniciens pour les dispositifs prêts à l'emploi[2]Source : Xeris Biopharma, "Gvoke Clinical Data," xerispharma.com. Les professionnels de santé interrogés ont préféré les produits prêts à l'emploi dans 78 % des cas, car un nombre d'étapes réduit renforce la confiance lors des urgences. Les hôpitaux anticipent qu'une adoption généralisée permettra de réduire les délais d'administration dans les ambulances et les services d'urgence.

Intégration des kits de secours au glucagon dans les recommandations nationales sur le diabète

Les Standards de soins 2024 de l'ADA imposent que chaque patient traité à l'insuline reçoive une prescription de glucagon, créant de facto une base d'environ 8 millions d'utilisateurs aux États-Unis. Les recommandations européennes reprennent cette position, notamment pour les personnes présentant une inconscience de l'hypoglycémie. Le Japon a intégré le glucagon dans les protocoles nationaux aux côtés des nouveaux agents GLP-1, étendant la couverture aux patients nouvellement diagnostiqués avec une dysglycémie liée à l'obésité pharmajapan.com. L'alignement des recommandations déclenche un remboursement automatique dans de nombreux systèmes à payeur unique, ce qui réduit les coûts à la charge des patients. À mesure que les standards se diffusent vers les marchés émergents, l'effet des recommandations est appelé à accélérer la pénétration des kits bien au-delà des niveaux historiques.

Distribution financée par les employeurs de kits dans les écoles et sur les lieux de travail

Les entreprises du Fortune 500 ajoutent le glucagon à leurs postes de premiers secours pour limiter leur responsabilité et renforcer la confiance des employés en matière de santé, 34 % des grands employeurs américains fournissant désormais des fournitures d'urgence pour le diabète. Les districts scolaires adoptent la même approche pour protéger les élèves et se conformer aux mandats des États. Les institutions achètent souvent des kits via des contrats groupés, contournant les obstacles liés aux prescriptions individuelles. Les employeurs signalent une forte réduction des appels aux ambulances après le déploiement de glucagon sur site, compensant ainsi le coût des dispositifs. Le volume institutionnel régulier offre donc aux fabricants une base de demande prévisible et non cyclique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix élevés et remboursement inégal par rapport à l'insuline | -1.8% | Mondial, avec l'impact le plus fort sur les marchés émergents | Court terme (≤ 2 ans) |

| Pénuries d'API et de remplissage-finition | -1.1% | Centres de fabrication mondiaux, affectant l'approvisionnement mondial | Moyen terme (2-4 ans) |

| Faibles taux de formation des patients et des aidants | -0.7% | Mondial, avec un impact plus fort dans les zones rurales et mal desservies | Moyen terme (2-4 ans) |

| Pipeline de biomédicaments de secours non glucagoniques réduisant le bassin adressable | -0.5% | Amérique du Nord et UE au cœur, marchés d'adoption précoce | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix élevés et remboursement inégal par rapport à l'insuline

Les dispositifs à base de glucagon coûtent 15 à 20 fois plus cher qu'un flacon d'insuline, le prix public de Baqsimi atteignant 281 USD, ce qui pèse sur les patients non assurés. Les assureurs privés imposent souvent des autorisations préalables ; 23 % des ordonnances américaines se heurtent à des lacunes de couverture qui retardent la délivrance en pharmacie. Dans les pays à faibles revenus, le prix du dispositif dépasse le budget mensuel de santé des ménages à revenus intermédiaires, freinant l'adoption. Les obstacles au remboursement pourraient s'intensifier à mesure que les assureurs scrutent les dépenses liées aux thérapies onéreuses contre l'obésité, entraînant des contraintes indirectes sur l'accès au glucagon.

Pénuries d'API et de remplissage-finition

La synthèse des hormones peptidiques nécessite des installations avancées, et la capacité limitée en seringues pré-remplies a conduit Novo Nordisk à interrompre la distribution du GlucaGen HypoKit, réduisant l'approvisionnement mondial de plusieurs points de pourcentage à deux chiffres. Seule une poignée de sites peut gérer les formulations à stabilité liquide, de sorte que tout arrêt se répercute en ruptures de stock mondiales. La concentration géographique des usines d'API ajoute un risque géopolitique, car les perturbations commerciales peuvent rapidement bloquer la production.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par formulation : les dispositifs prêts à l'emploi redéfinissent la réponse d'urgence

Les kits injectables représentaient 48,23 % de la part du marché du glucagon en 2025, soutenus par la familiarité hospitalière et des prix unitaires plus bas. Pourtant, la poudre nasale prête à l'emploi mène la croissance avec un TCAC de 6,55 %, convertissant les aidants qui apprécient la rapidité sans aiguille. Les auto-injecteurs à stabilité liquide accélèrent encore l'adoption en éliminant le processus de mélange en deux étapes et en réduisant de moitié le temps de formation. Collectivement, ces innovations élargissent la taille du marché du glucagon à mesure que les intervenants non médicaux gagnent en confiance pour transporter le médicament.

L'élan de développement favorise les formulations qui vont au-delà de l'usage de secours. L'autorisation réglementaire de Baqsimi dans 43 pays a validé l'administration nasale, tandis que les essais de phase 2 montrent que des analogues à action prolongée permettent une administration hebdomadaire dans les troubles métaboliques ema.europa.eu. Les services de radiologie intègrent également des flacons liquides pour relâcher les muscles lisses lors de l'imagerie, ouvrant des volumes de niche. Les fabricants qui maîtrisent la stabilisation des peptides à température ambiante obtiendront des contrats premium dans les contextes d'urgence et chroniques.

Par voie d'administration : l'adoption intranasale progresse fortement

Les injections intramusculaires détenaient 66,12 % de la taille du marché du glucagon en 2025 grâce à des protocoles cliniques bien établis, mais l'administration intranasale progresse de 6,78 % par an en raison de la préférence des aidants. La phobie des aiguilles et la crainte des erreurs de dosage poussent les familles à choisir les sprays, notamment pour les enfants. Les données pharmacocinétiques confirment que le pic plasmatique de glucagon est atteint en moins de 10 minutes par voie intranasale, équivalant aux injections sans risque de ponction.

Les acheteurs institutionnels pivotent également : les districts scolaires américains rapportent une préférence de 89 % du personnel pour les kits nasaux, et les programmes de premiers secours en entreprise suivent rapidement. Les usages sous-cutanés restent réservés aux procédures diagnostiques nécessitant un timing précis, mais la croissance des volumes se concentrera sur les voies nasale et auto-injecteur. La poursuite de la formation et un remboursement plus large devraient faire basculer les protocoles courants vers des solutions sans aiguille d'ici la fin de la décennie.

Par utilisateur final : les pharmacies numériques propulsent la distribution

Les hôpitaux et cliniques ont généré 44,92 % des revenus de 2025, les prescripteurs distribuant des kits lors des sorties et des consultations ambulatoires. Les pharmacies en ligne affichent cependant un TCAC de 8,01 % car les consultations de télémédecine intègrent les ordonnances électroniques et la livraison à domicile. Les rappels de renouvellement automatisés via les plateformes numériques améliorent l'observance et réduisent le risque de rupture de stock, notamment pour les patients ruraux. Les chaînes de vente au détail traditionnelles maintiennent un chiffre d'affaires stable grâce à la commodité des visites en magasin, tandis que l'adoption à domicile croît parallèlement à l'adoption de la MCG qui signale les hypoglycémies imminentes.

Les canaux numériques représentent un changement structurel sur le marché du glucagon car ils réduisent les frictions liées aux renouvellements et permettent des offres groupées par abonnement. Les données de remboursement montrent un taux de renouvellement dans les délais 34 % plus élevé pour les patients utilisant des pharmacies via application par rapport aux pharmacies physiques. Les fabricants négocient désormais directement avec les opérateurs de pharmacies en ligne pour leur référencement dans les offres groupées de soins du diabète, contournant les grossistes et obtenant des données de demande en temps réel.

Par indication : diversification métabolique au-delà du secours

Le secours en cas d'hypoglycémie sévère a représenté 81,92 % des ventes en 2025, ancrant le marché du glucagon. Pourtant, les essais adjuvants sur l'obésité progressent de 7,12 % par an, les peptides double agonistes tels que le survodutide permettant une perte de poids de 14,9 % dans les études de phase 2. L'imagerie diagnostique conserve une niche spécialisée mais stable où le glucagon relâche les muscles gastro-intestinaux pour améliorer la qualité des images.

La diversification thérapeutique repositionne le glucagon d'un outil d'urgence rarement utilisé à un modulateur métabolique chronique. Les investigateurs associant des antagonistes des récepteurs du glucagon aux inhibiteurs de SGLT2 ont obtenu des réductions de dose d'insuline de 27 % dans le diabète de type 1, soulignant le potentiel de synergie. À mesure que les recommandations de gestion du poids intègrent des agents à base de glucagon, les volumes de prescription refléteront de plus en plus un usage chronique et programmé plutôt que des secours épisodiques.

Analyse géographique

L'Amérique du Nord représentait 38,41 % des revenus de 2025 grâce à des mandats d'assurance robustes et à des protocoles d'urgence matures qui intègrent le glucagon dans la prise en charge autonome du diabète. Les voies d'accélération de la FDA ont facilité l'autorisation rapide des formats prêts à l'emploi, et les programmes de bien-être en entreprise ont créé des achats groupés récurrents pour les postes de premiers secours sur site. La croissance de la région repose désormais sur l'optimisation de la distribution — notamment les circuits de pharmacies en ligne — plutôt que sur une expansion spectaculaire de la base d'utilisateurs.

Les systèmes de santé universels européens nivellent les obstacles financiers et créent une demande stable. BAQSIMI détient le premier rang des prescriptions dans l'ensemble du bloc, et l'EMA continue d'approuver de nouvelles formulations telles qu'Ogluo, illustrant l'enthousiasme réglementaire pour les innovations qui élargissent l'accès aux non-professionnels. Les recommandations cliniques en Allemagne, en France et dans les pays nordiques obligent les médecins à co-prescrire le glucagon avec l'insulinothérapie intensive, maintenant des volumes prévisibles. L'intégration dans l'écosystème des pompes à insuline progresse également via des appels d'offres de technologie de santé publique.

L'Asie-Pacifique affiche la trajectoire la plus rapide avec un TCAC de 7,35 % grâce à la modernisation réglementaire, à la croissance rapide de la prévalence du diabète et à l'émergence de la pharmacothérapie de l'obésité. L'approbation en décembre 2024 du tirzépatide au Japon pour la perte de poids a signalé l'acceptation d'interventions hormonales plus larges, ouvrant des voies d'étiquetage pour les agents centrés sur le glucagon. Les essais pédiatriques en Chine montrant 43,59 % d'utilisation de GLP-1 dans les cohortes en surpoids indiquent une acceptation croissante des solutions endocriniennes au-delà du diabète adulte. Les grands génériqueurs indiens, préparant 15 produits GLP-1 à l'expiration des brevets, exerceront probablement une pression sur les prix du glucagon, élargissant l'accès mais érodant les marges.

Paysage concurrentiel

Le marché du glucagon est modérément concentré : trois fournisseurs représentent environ un tiers du chiffre d'affaires mondial, mais l'intensité concurrentielle s'accroît. L'acquisition de Baqsimi par Amphastar pour 1 milliard USD a unifié les formulations nasales sous un leader des injectables spécialisés, tandis que le retrait de Novo Nordisk du segment des kits de reconstitution a redistribué les parts de marché. Gvoke de Xeris a atteint 36 % de la part de marché de détail américaine après le déploiement d'une vaste campagne d'éducation des médecins et d'accords de référencement en pharmacie garantissant la disponibilité le jour même.

Les alliances stratégiques décident de plus en plus du leadership. Xeris et Beta Bionics ont conclu un accord exclusif pour fournir du glucagon liquide compatible avec les pompes, positionnant les deux acteurs pour un avantage de premier entrant une fois que les systèmes à double hormone auront obtenu l'autorisation réglementaire. Hanmi, Zealand et plusieurs fabricants de génériques poursuivent des analogues à action prolongée ou à faible volume ciblant les indications de l'obésité et de la stéatose hépatique, étendant le champ concurrentiel au-delà des soins d'urgence.

La maîtrise de la fabrication différencie désormais les gagnants, car les synthèses d'API et les lignes de remplissage-finition restent contraintes. Novo Nordisk et Eli Lilly ont chacun engagé des expansions d'usines américaines de plusieurs milliards de dollars pour assurer un contrôle vertical sur les injectables, tandis qu'Amneal développe des capacités en Inde pour capter les marchés d'exportation sensibles aux coûts. Les entreprises qui garantissent un approvisionnement ininterrompu négocieront un statut de fournisseur privilégié auprès des grands payeurs et partenaires technologiques, renforçant ainsi leurs gains de parts de marché.

Leaders du secteur du glucagon

Amphastar Pharmaceuticals, Inc

Xeris Biopharma Holdings, Inc

Novo Nordisk A/S

Zealand Pharma A/S

Fresenius SE & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2024 : Novo Nordisk a annoncé une expansion de 4,1 milliards USD de son usine en Caroline du Nord pour augmenter la production d'injectables, y compris les lignes de glucagon

- Décembre 2024 : Eli Lilly a engagé 3 milliards USD pour accroître la capacité de production de médicaments injectables pour les traitements métaboliques interagissant avec la signalisation du glucagon

- Mai 2024 : Xeris Biopharma a conclu un partenariat exclusif avec Beta Bionics pour co-développer du glucagon liquide compatible avec les pompes pour les systèmes à double hormone

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché du glucagon comprend toutes les formulations de qualité pharmaceutique, les kits de secours lyophilisés, les auto-injecteurs à stabilité liquide, les sprays de poudre nasale et les flacons ou seringues pré-remplies prêts à l'emploi, indiqués pour la correction de l'hypoglycémie sévère ou utilisés comme adjuvant diagnostique en imagerie gastro-intestinale et en recherche métabolique. L'étude mesure les revenus générés par les hôpitaux, les cliniques, les pharmacies de détail et en ligne, et les soins à domicile dans le monde entier.

Exclusion du périmètre : les produits vétérinaires à base de glucagon et les réactifs peptidiques à usage exclusivement recherche ne sont pas couverts.

Aperçu de la segmentation

- Par formulation (valeur)

- Kits injectables (lyophilisés)

- Auto-injecteurs à stabilité liquide

- Poudre nasale

- Flacons à stabilité liquide et seringues pré-remplies

- Par voie d'administration (valeur)

- Intramusculaire

- Sous-cutané

- Intranasal

- Par utilisateur final (valeur)

- Hôpitaux et cliniques

- Pharmacies de détail et pharmacies

- Pharmacies en ligne

- Soins à domicile

- Par indication (valeur)

- Secours en cas d'hypoglycémie sévère

- Aide au diagnostic en imagerie

- Adjuvant dans les essais sur l'obésité et les maladies métaboliques

- Par géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens avec des endocrinologues, des infirmières éducatrices en diabétologie, des responsables des achats hospitaliers et des acheteurs en pharmacie en Amérique du Nord, en Europe et sur les principaux marchés asiatiques. Ces échanges ont validé les taux d'utilisation des kits, les marges des circuits de distribution et le passage accéléré vers les sprays nasaux, comblant les lacunes laissées par la recherche documentaire et guidant les plages d'hypothèses utilisées ultérieurement dans la modélisation.

Recherche documentaire

Nous avons d'abord compilé des ensembles de données publiques qui ancrent la demande, notamment les fichiers de prévalence du diabète de la FID, les registres d'utilisation des médicaments essentiels de l'OMS, les résumés nationaux des sorties hospitalières et les journaux d'expéditions douanières pour le code SH 3004.60 (préparations hormonales). Des informations complémentaires ont été tirées des associations du diabète aux États-Unis, au Japon et en Allemagne, de revues à comité de lecture suivant l'incidence de l'hypoglycémie sévère, et des rapports annuels 10-K des entreprises divulguant les ventes unitaires de kits de secours. Nos analystes ont ensuite exploité des bases de données payantes, D&B Hoovers pour les données financières des fabricants et Dow Jones Factiva pour les actualités de lancement de produits, afin de recouper les hypothèses de volume et de prix.

Les plafonds de prix gouvernementaux, les barèmes de remboursement et les calendriers d'expiration des brevets ont été intégrés pour identifier les points d'inflexion du prix de vente moyen. Les sources citées illustrent notre travail documentaire ; de nombreuses références supplémentaires ont alimenté la collecte de données, les vérifications de plausibilité et les clarifications.

Dimensionnement du marché et prévisions

Un modèle de bassin de demande descendant a débuté avec les effectifs de diabétiques de type 1 traités et de diabétiques de type 2 sous insuline, appliqué l'incidence annuelle de l'hypoglycémie sévère et multiplié par les taux de pénétration vérifiés des kits de secours ; des recoupements ascendants sélectifs, des agrégations de fournisseurs et des échantillons de prix de vente moyen × volume, ont confirmé les totaux avant ajustements. Les variables clés comprennent : 1) la prévalence des diabétiques insulino-dépendants, 2) la fréquence de renouvellement des kits d'urgence, 3) les autorisations réglementaires pour les formulations à stabilité liquide, 4) les taux de couverture du remboursement, et 5) les marges régionales des circuits de distribution. Une régression multivariée, soutenue par le consensus d'experts sur ces facteurs, sous-tend les prévisions 2025-2030, tandis que les lacunes de données dans les estimations ascendantes ont été comblées par interpolation conservatrice à partir de géographies adjacentes.

Validation des données et cycle de mise à jour

Les résultats font l'objet de tests de variance par rapport aux valeurs d'importation et aux audits d'achats hospitaliers ; les anomalies déclenchent un examen par une deuxième couche d'analystes. Les rapports sont actualisés chaque année, et les événements significatifs, tels qu'une nouvelle autorisation intranasale, donnent lieu à des mises à jour intermédiaires. Une dernière vérification avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la référence du marché du glucagon de Mordor bénéficie d'une confiance mondiale

Les estimations publiées diffèrent souvent ; le choix des formulations, la couverture des circuits et la fréquence d'actualisation sont généralement à l'origine de ces écarts.

Les principaux facteurs d'écart comprennent des périmètres plus étroits qui omettent les sprays nasaux, des courbes de prix agressives ou obsolètes, ou des modèles reposant uniquement sur les effectifs de diabétiques sans recoupement avec le chiffre d'affaires réel des kits. La sélection rigoureuse du périmètre, l'actualisation annuelle et la validation par double voie de Mordor réduisent cette variance.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 610,9 M USD (2025) | ||

| 297,8 M USD (2023) | Cabinet de conseil mondial A | Exclut les circuits nasaux et de soins à domicile ; prix de vente moyen conservateur ; année de base plus ancienne |

| 486,6 M USD (2020) | Groupe d'analystes sectoriels B | Inclut un biais américain et des revenus partiels de dispositifs ; seule la prévalence du diabète comme facteur |

| 621,3 M USD (2023) | Revue professionnelle C | Ajoute les expéditions de peptides en vrac aux formulations finies ; pas d'ajustement des marges des circuits de distribution |

La comparaison montre qu'en alignant le périmètre sur la pratique clinique réelle et en validant les prix par des audits multicanaux, Mordor Intelligence fournit une référence équilibrée et transparente que les décideurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du glucagon ?

Le marché du glucagon a généré 645,8 millions USD en 2026 et devrait atteindre 852,85 millions USD d'ici 2031, soutenu par un TCAC de 5,72 %.

Quel segment de formulation se développe le plus rapidement ?

Le glucagon en poudre nasale croît à un TCAC de 6,55 % car l'administration sans aiguille réduit le temps d'administration et renforce la confiance des aidants.

Pourquoi le glucagon intranasal gagne-t-il en adoption par rapport aux injections intramusculaires ?

Les sprays intranasaux atteignent une biodisponibilité équivalente à celle des injections en moins de 10 minutes, éliminent l'anxiété liée aux aiguilles et simplifient la formation pour les intervenants non médicaux.

Quelle région géographique offre la plus forte opportunité de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 7,35 % grâce à la modernisation réglementaire, à une population diabétique croissante et à des pipelines de thérapies contre l'obésité en expansion.

Comment les systèmes de pancréas artificiel à double hormone affectent-ils la demande ?

L'intégration du glucagon liquide compatible avec les pompes transforme le produit d'un médicament de secours en un composant central du contrôle automatisé de la glycémie, soutenant l'expansion des volumes à long terme.

Quelles années ce rapport sur le marché du glucagon couvre-t-il, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché du glucagon était estimée à 645,8 millions USD. Le rapport couvre la taille historique du marché du glucagon pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché du glucagon pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: