Taille et parts du marché des étiquettes pharmaceutiques évolutives

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.04 Milliards de dollars |

| Taille du Marché (2031) | 5.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des étiquettes pharmaceutiques évolutives par Mordor Intelligence

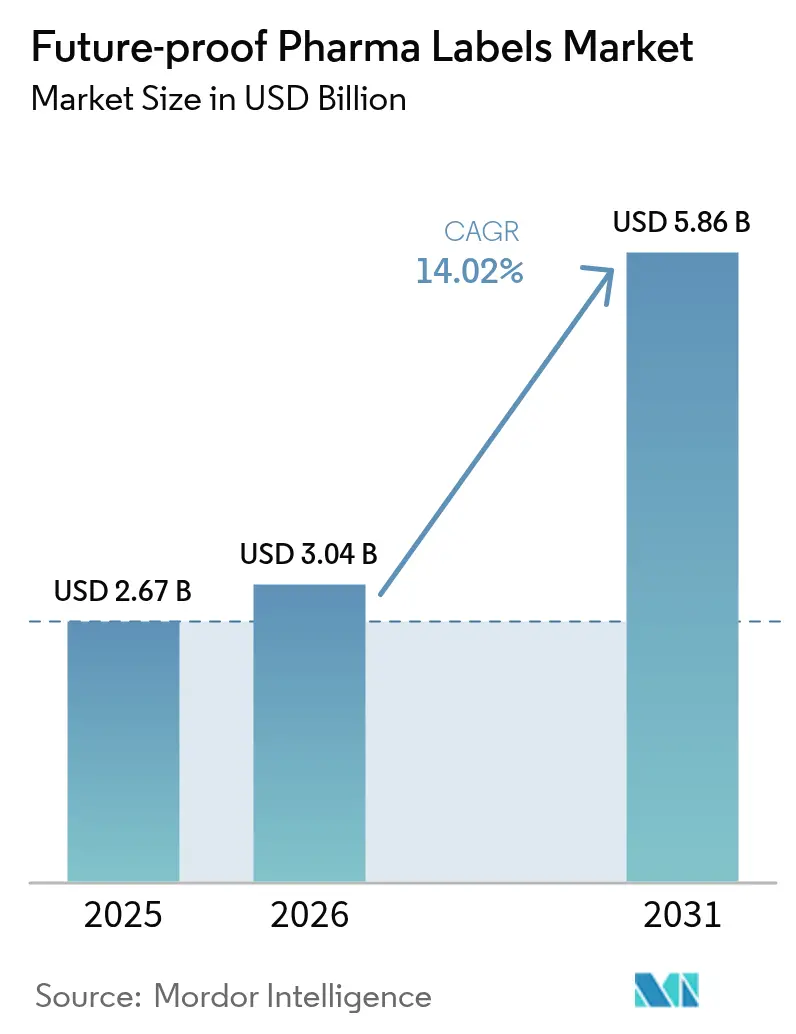

La taille du marché des étiquettes pharmaceutiques évolutives en 2026 est estimée à 3,04 milliards USD, en hausse par rapport à la valeur de 2025 de 2,67 milliards USD, avec des projections pour 2031 affichant 5,86 milliards USD, croissant à un TCAC de 14,02 % sur la période 2026-2031. Cette expansion est portée par les échéances de sérialisation dans les principales juridictions, l'escalade des risques de contrefaçon liés au commerce électronique, et l'adoption croissante des plateformes d'automatisation hospitalière qui s'appuient sur des conditionnements primaires compatibles RFID. La production accrue de produits biologiques, en particulier les vaccins à ARNm thermosensibles et les anticorps monoclonaux, accroît davantage la demande d'étiquettes intégrant des capteurs pour vérifier l'intégrité de la chaîne du froid. Parallèlement, la baisse des coûts unitaires des incrustations NFC flexibles et RFID ultra-minces lève les contraintes budgétaires qui limitaient autrefois l'adoption des étiquettes intelligentes aux thérapies haut de gamme. L'intensité concurrentielle se concentre sur les fournisseurs capables de combiner une expertise en science des matériaux avec une intégration électronique, tout en naviguant dans les audits de validation complexes au titre du 21 CFR Partie 820 de la FDA et des règles de qualité analogues de l'UE.[1]U.S. Food and Drug Administration, "Drug Supply Chain Security Act (DSCSA)," FDA, fda.gov

Principaux enseignements du rapport

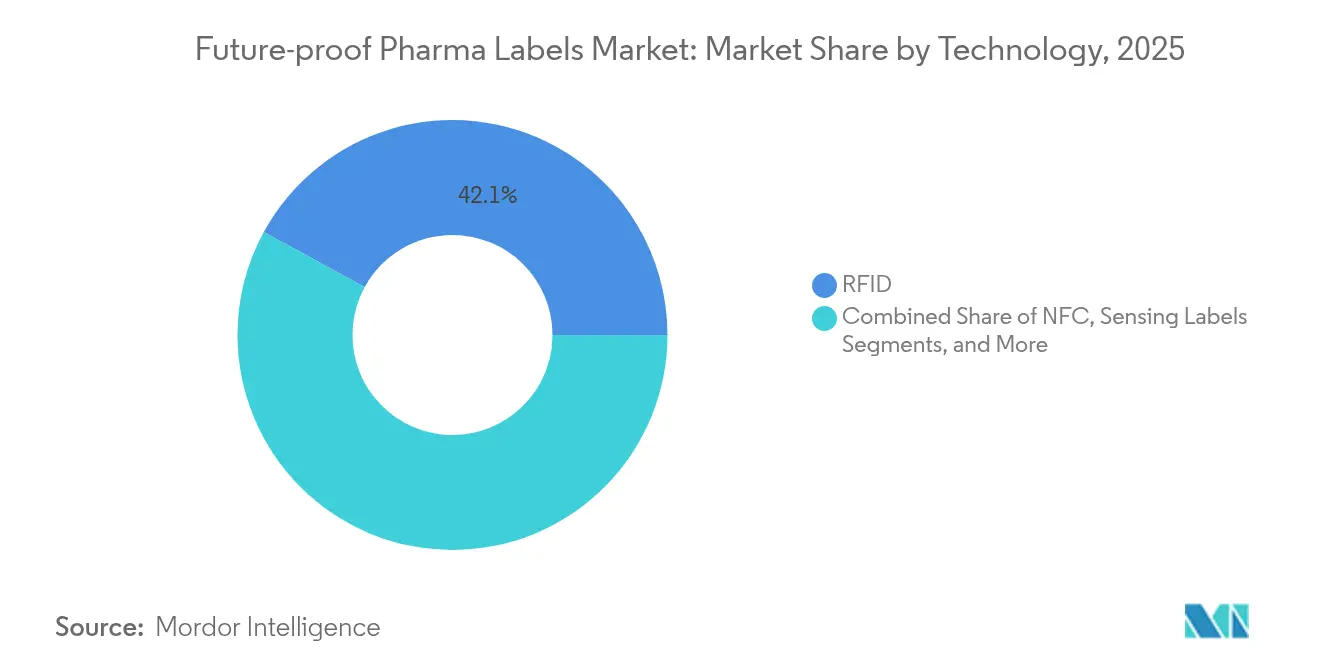

- Par technologie, la RFID a capturé 42,05 % de la part du marché des étiquettes pharmaceutiques évolutives en 2025 ; les étiquettes de détection progressent à un TCAC de 15,08 % entre 2026 et 2031.

- Par type d'emballage, les plaquettes thermoformées ont détenu 32,10 % de la part de revenus en 2025 ; les seringues et flacons sont prévus pour se développer à un TCAC de 16,12 % entre 2026 et 2031.

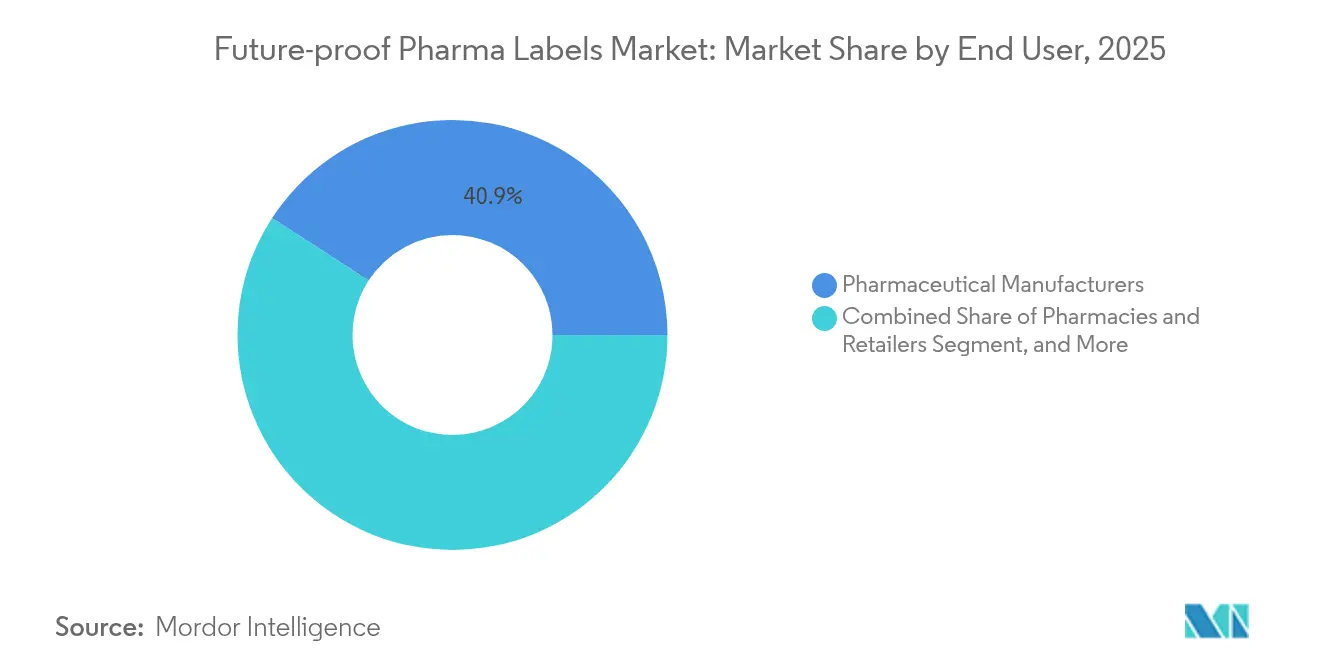

- Par utilisateur final, les fabricants pharmaceutiques ont capturé 40,85 % de la taille du marché des étiquettes pharmaceutiques évolutives en 2025, tandis que les organisations de fabrication sous contrat (CMOs) devraient enregistrer le TCAC le plus élevé à 16,35 % jusqu'en 2031.

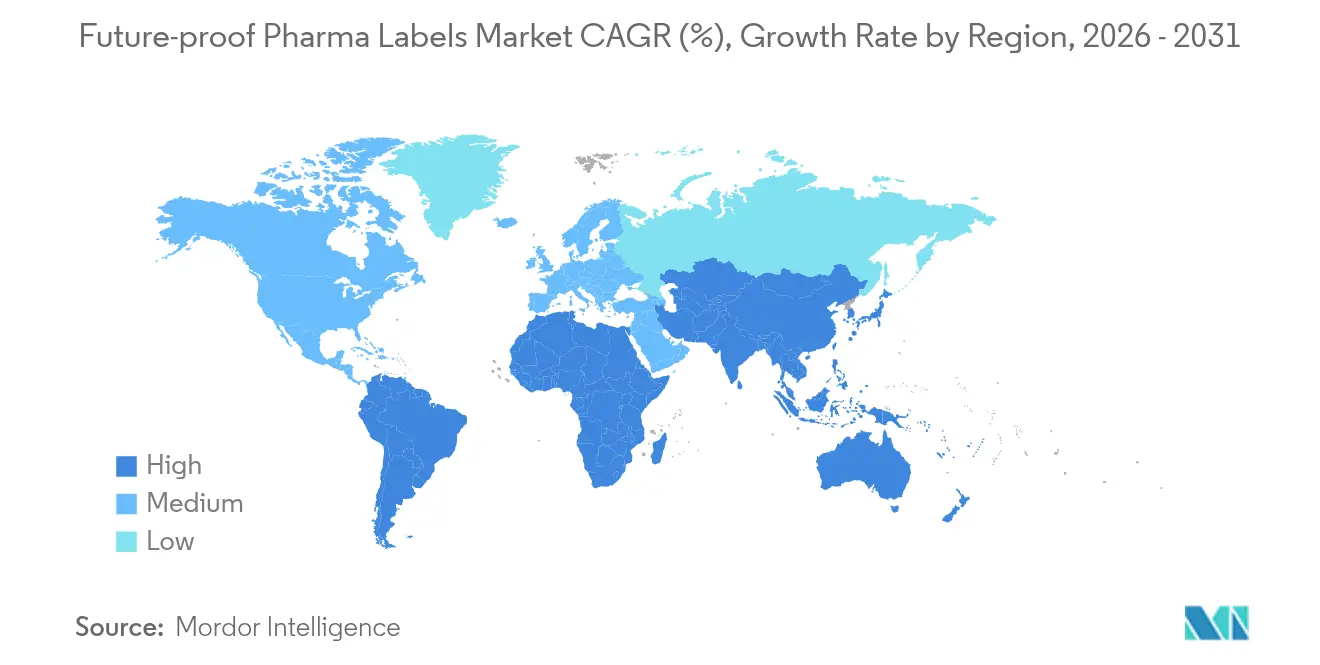

- Par géographie, l'Amérique du Nord a dominé avec 36,40 % de la part du marché des étiquettes pharmaceutiques évolutives en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 15,02 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des étiquettes pharmaceutiques évolutives

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Obligations de sérialisation atteignant la conformité finale en 2027-30 | +4.2% | Amérique du Nord et UE ; répercussions sur l'APAC | Moyen terme (2 à 4 ans) |

| Escalade de la contrefaçon liée au commerce électronique | +3.1% | Mondial ; plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Automatisation RFID hospitalière pour les chariots d'urgence et les salles de médicaments | +2.8% | Amérique du Nord et UE en cœur de marché ; APAC en croissance | Moyen terme (2 à 4 ans) |

| Les produits biologiques thermosensibles nécessitent des étiquettes capteurs | +2.4% | Mondial ; en tête l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Les circuits intégrés NFC flexibles à faible coût permettent un déploiement à l'unité | +1.1% | Fabs APAC ; utilisation mondiale | Long terme (≥ 4 ans) |

| Certificats de naissance numériques liés à la blockchain | +0.6% | Lignes premium d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obligations de sérialisation atteignant la conformité finale en 2027-30

Les règles de sérialisation à l'unité dans le cadre du DSCSA américain passent des exigences par lot à des identifiants de produit uniques obligatoires en novembre 2027, contraignant chaque emballage de médicament sur ordonnance à porter un code lisible par machine qui prend en charge la vérification, la traçabilité et l'échange électronique de données. La Directive européenne sur les médicaments falsifiés suit une trajectoire parallèle, les extensions accordées aux États membres convergeant sur le même horizon, ne laissant aux fabricants d'autre choix que de rénover ou de reconstruire les lignes d'étiquetage à l'échelle mondiale. Étant donné que les grossistes et les dispensateurs doivent confirmer les codes avant l'expédition ou la dispensation, les effets de réseau accélèrent l'adoption au-delà des portes d'usine. Les entreprises accordent donc la priorité à des plateformes « évolutives » qui peuvent également accueillir les extensions blockchain ou IoT à venir, évitant ainsi les investissements obsolètes.

Escalade des contrefaçons pharmaceutiques liées au commerce électronique

On estime qu'environ 10 % des médicaments vendus dans le monde sont contrefaits, un risque amplifié par les canaux de vente directe aux consommateurs sur le web qui contournent les points d'inspection visuelle traditionnels. Les étiquettes NFC ou double fréquence accessibles par smartphone permettent aux patients de confirmer instantanément l'authenticité, transférant la responsabilité de vérification à l'utilisateur final. Les régulateurs des marchés émergents commencent à approuver ce type d'authentification au niveau du consommateur, stimulant la demande à court terme en Inde, en Asie du Sud-Est et dans certaines régions d'Afrique.

Demande hospitalière d'automatisation RFID pour les chariots d'urgence et les salles de médicaments

Les hôpitaux nord-américains déploient de plus en plus des plateformes RFID, telles que KitCheck, qui a déjà traité plus de 325 millions d'unités injectables dans 900 établissements, permettant la gestion en temps réel des stocks et des dates de péremption. Étant donné que ces flux de travail nécessitent des étiquettes capables de résister à la stérilisation, au remplissage à grande vitesse et à une manipulation répétée, les fournisseurs pharmaceutiques intègrent la RFID au stade du conditionnement primaire plutôt que de compter sur un ré-étiquetage en aval. La conformité aux réglementations du système qualité du 21 CFR Partie 820 s'étend à la validation des composants d'étiquettes, créant une couche supplémentaire de qualification des fournisseurs qui avantage les acteurs établis dotés d'historiques d'audit certifiés.

Essor des produits biologiques thermosensibles nécessitant des étiquettes capteurs

Les vaccins à ARN messager, les thérapies à base de cellules CAR-T et les anticorps monoclonaux doivent rester dans des plages de température étroites ; les excursions peuvent dégrader silencieusement l'efficacité. Les étiquettes intelligentes intégrant des indicateurs temps-température irréversibles ou des capteurs numériques fournissent un enregistrement vérifiable de la chaîne de conservation, satisfaisant les journaux de Bonnes Pratiques de Distribution et réduisant les pertes coûteuses de produits. Les entreprises pharmaceutiques voient ces étiquettes à la fois comme un outil de conformité et un levier de différenciation de marque dans les segments biologiques concurrentiels.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Absence de normes de performance pour l'identification des doses dans les bandes NFC/RFID | -2.1% | Chaînes d'approvisionnement multi-juridictions mondiales | Court terme (≤ 2 ans) |

| Coût de l'étiquette à l'unité > 1 % du COGS pour les génériques des marchés émergents | -1.8% | Inde, Chine, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Interférences de portée de lecture dues aux métaux et aux liquides dans les petits flacons | -1.3% | Mondial ; conditionnements primaires | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée pour l'intégration des données d'étiquettes dans les CMOs | -0.9% | Principaux centres de CMOs dans le monde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Absence de normes de performance pour l'identification des doses dans les bandes NFC/RFID

Des obstacles à l'interopérabilité surgissent parce que différentes régions allouent des fenêtres de fréquence variables pour la RFID et spécifient des règles de format de données divergentes. Les multinationales doivent donc jongler avec plusieurs conceptions d'étiquettes, érodant les économies d'échelle et compliquant les régimes de validation. L'étiquetage pharmaceutique souffre de problèmes d'interopérabilité et de fiabilité en raison d'un manque de normes d'identification des doses cohérentes dans les bandes de fréquence NFC et RFID. L'absence de référentiels unifiés prolonge les cycles de validation, diminue la compatibilité entre fournisseurs et introduit des obstacles réglementaires dans les déploiements mondiaux. Par conséquent, l'adoption des étiquettes intelligentes, en particulier pour l'authentification en temps réel à haute assurance, est confrontée à des retards significatifs.

Coût de l'étiquette à l'unité > 1 % du COGS pour les génériques dans les marchés émergents

Dans les segments de génériques à volume élevé et à faible marge, une seule incrustation RFID ou NFC peut encore représenter plus de 1 % du coût de la dose finie, limitant l'adoption à des étiquettes de conformité minimale plutôt qu'à des variantes avancées à capteurs ou prêtes pour la blockchain. Les circuits intégrés flexibles ultra-minces de fournisseurs tels que PragmatIC réduisent cet écart, mais n'ont pas encore atteint des rendements de production de masse suffisants pour des prix inférieurs à 0,03 USD. Lorsque le coût des étiquettes NFC/RFID dépasse 1 % du coût des marchandises vendues (COGS) par unité pour les génériques à faible marge, l'adoption des étiquettes intelligentes devient économiquement infaisable. Les fabricants des marchés émergents sont soumis à de fortes pressions sur les prix, ce qui rend difficile la justification des coûts supplémentaires liés aux technologies de sérialisation. Cette situation freine l'évolutivité, limite la portée de la traçabilité numérique et renforce la dépendance aux méthodes traditionnelles de codage à barres pour la conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la RFID maintient son échelle tandis que les étiquettes capteurs progressent

La RFID représentait 42,05 % de la part du marché des étiquettes pharmaceutiques évolutives en 2025, soutenue par l'infrastructure existante dans les armoires hospitalières et les dépôts de gros. Le taux de lecture éprouvé de l'étiquette dans les chariots d'urgence métalliques et sa compatibilité avec les convoyeurs d'entrepôt maintiennent sa domination. Les étiquettes de détection, cependant, devraient afficher un TCAC de 15,08 % jusqu'en 2031, car les fabricants de produits biologiques demandent une surveillance continue de la température et de l'humidité. Les étiquettes hybrides, qui combinent l'UHF pour les lectures en masse et la NFC pour les interactions consommateurs, répondent à la logistique omnicanale tout en réduisant les références. La collaboration de Schreiner Group avec PragmatIC a permis le développement d'une incrustation RFID ultra-mince qui s'adapte à des flacons de rayon de 6 mm, résolvant ainsi l'historique défi de la bobine d'antenne.

En pratique, les clients pharmaceutiques souhaitent des piles technologiques qui évoluent avec la réglementation, de sorte que les fournisseurs regroupent des puces pouvant être mises à jour par microprogramme et capables de stocker des pointeurs blockchain ou des charges utiles de capteurs IoT. Étant donné que les hôpitaux nord-américains spécifient souvent des étiquettes validées par KitCheck, les producteurs mondiaux se standardisent sur la même famille de puces pour simplifier les audits de validation, renforçant ainsi davantage le marché des étiquettes pharmaceutiques évolutives.

Par type d'emballage : les produits biologiques propulsent l'innovation dans les seringues et les flacons

Les plaquettes thermoformées ont conservé 32,10 % des revenus en 2025, car les solides oraux dominent toujours le volume des ordonnances. Pourtant, les seringues et flacons surpassent tous les autres formats avec un TCAC de 16,12 %, les injectables se développant en oncologie, en immunologie et dans les portefeuilles de vaccins. L'adaptation des étiquettes intelligentes sur le verre courbé nécessite des substrats d'antenne flexibles et des adhésifs de qualité pharmaceutique. Les fournisseurs laminent désormais des antennes en aluminium de 12 µm entre des couches de PET pour résister à la lyophilisation et à la stérilisation gamma.

Les boîtes secondaires intègrent progressivement des étiquettes double fréquence qui déclenchent des téléchargements de notices électroniques, s'alignant sur les propositions d'éco-conception de l'UE et réduisant l'utilisation d'encarts papier. La taille du marché des étiquettes pharmaceutiques évolutives pour les applications seringues devrait dépasser la valeur des plaquettes thermoformées d'ici 2029, illustrant la façon dont l'innovation spécifique au format reconfigure le mix de revenus. Les prestataires de chaîne du froid pharmaceutique appliquent également des étiquettes RFID au niveau des palettes sur les expéditeurs cryogéniques, permettant la confirmation par lecteur de portail lorsque les conteneurs quittent les sites de remplissage-finition. Une telle adoption au niveau des unités tertiaires pousse le marché des étiquettes pharmaceutiques évolutives au-delà des conditionnements primaires de médicaments vers des actifs logistiques plus larges.

Par utilisateur final : les CMOs accélèrent le plus rapidement au milieu du boom de l'externalisation

Les fabricants pharmaceutiques contrôlaient 40,85 % de la taille du marché des étiquettes pharmaceutiques évolutives en 2025, protégeant la propriété intellectuelle critique et la supervision de l'assurance qualité pour les marques à haute valeur. Néanmoins, les CMOs progressent le plus rapidement à un TCAC de 16,35 % parce que les propriétaires de marques externalisent la production de vaccins, de biosimilaires et de médicaments de niche ou orphelins nécessitant des lignes flexibles. Pour remporter des contrats, les CMOs intègrent des stations d'impression-pose configurables et des liens cloud qui diffusent des événements EPCIS vers les tableaux de bord des commanditaires. Les hôpitaux et systèmes de santé ajoutent une pression de la demande en exigeant des conditionnements prêts pour la RFID dans les appels d'offres, en particulier pour les injectables des chariots d'urgence.

En conséquence, de nombreux CMOs intègrent en amont des ateliers de conversion d'étiquettes pour garantir une capacité disponible lors des campagnes à forte demande, une leçon tirée des montées en puissance de la production de vaccins contre la COVID-19, élargissant ainsi leur empreinte sur le marché des étiquettes pharmaceutiques évolutives. Les pharmacies au détail restent des adopteurs plus lents ; cependant, la hausse des volumes de vente par correspondance incite les chaînes à piloter des programmes NFC à interaction consommateur pour les médicaments à risque élevé. Les commanditaires d'essais cliniques utilisent des étiquettes intelligentes pour surveiller les retours de kits et révéler l'observance posologique des patients, utilisant les données pour soutenir des conceptions d'essais adaptatifs qui raccourcissent les cycles de développement.

Analyse géographique

L'Amérique du Nord a conservé 36,40 % de la part du marché des étiquettes pharmaceutiques évolutives en 2025, soutenue par les points de contrôle d'application du DSCSA et l'automatisation RFID hospitalière généralisée. Les conseils d'ordre des pharmacies des États exigent de plus en plus des identifiants lisibles par machine sur les stupéfiants, rendant la conformité non négociable. Le Canada reflète de nombreux protocoles américains, de sorte que les fabricants transfrontaliers déploient souvent une seule spécification d'étiquette nord-américaine. L'Europe suit avec des revenus significatifs mais une vitesse variable : les États scandinaves atteignent une numérisation quasi complète au titre de la Directive sur les médicaments falsifiés, tandis que l'Europe du Sud stabilise encore ses connexions aux pôles de données. Le Système européen de vérification des médicaments soutient néanmoins des commandes régulières pour des codes 2D sérialisés et, de plus en plus, des étiquettes intelligentes double fréquence qui se superposent aux carrés DataMatrix existants.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 15,02 % jusqu'en 2031, portée par les écosystèmes de fabrication sous contrat en plein essor en Inde et en Chine. Les convertisseurs indiens investissent dans des lignes sans doublure automatisées adaptées à la lamination d'étiquettes intelligentes, tandis que les fabs d'électronique flexible chinoises fournissent des puces NFC à faible coût aux conditionneurs mondiaux. Les gouvernements de Corée du Sud et du Japon ratifient des mandats locaux de traçabilité, étendant la traction régionale. Les ministères de la santé d'Asie du Sud-Est pilotent l'authentification par smartphone pour combattre la contrefaçon massive d'antibiotiques, signalant de futures commandes d'achat qui élargiront le marché des étiquettes pharmaceutiques évolutives.

Le Moyen-Orient et l'Afrique enregistrent des volumes absolus plus faibles mais présentent des poches dynamiques. Le portail de traçabilité de l'Arabie Saoudite, Tatmeen, stimule l'adoption de la RFID parmi les importateurs, et les chaînes d'hôpitaux privés d'Afrique du Sud exigent des étiquettes RFID inviolables sur les injectables en oncologie. L'Amérique latine présente une adoption progressive, menée par la loi brésilienne de sérialisation SNCM, bien que la volatilité des devises tempère les volumes immédiats. Collectivement, l'élan réglementaire des marchés émergents garantit que le marché des étiquettes pharmaceutiques évolutives pénètre tous les continents avant 2030.

Paysage réglementaire

Aux États-Unis, le Drug Supply Chain Security Act (DSCSA) continue de définir les exigences fondamentales en matière d'identification au niveau de l'unité et de traçabilité interopérable tout au long de la chaîne d'approvisionnement des médicaments sur ordonnance. Il relève le niveau d'exigence en matière de contenu des étiquettes, de qualité d'impression et d'échange de données. En mars 2026, la Food and Drug Administration (FDA) des États-Unis a publié une règle finale révisant le 21 CFR Part 201 afin de normaliser le National Drug Code (NDC) en un format uniforme à 12 chiffres (configuration 6-4-2). La règle autorise également les symbologies de codes-barres linéaires et non linéaires, y compris le DataMatrix 2D, sur les étiquettes de médicaments, ce qui entraîne des mises à jour graphiques et une requalification des imprimantes/encodeurs pour les références concernées.

En Europe, la gouvernance de l'étiquetage et des informations sur les emballages reste ancrée dans les exigences de l'EMA relatives à l'information sur le produit et dans le processus de vérification des maquettes et spécimens dans le cadre de la procédure centralisée. Cela façonne la manière dont les surcouches d'étiquettes intelligentes, les preuves d'inviolabilité et les éléments lisibles par machine sont positionnés sur les emballages. Parallèlement, la réforme de la législation pharmaceutique de l'UE a progressé en 2026 avec des textes au niveau du Conseil publiés dans le cadre des discussions sur le Paquet pharmaceutique de l'UE, laissant présager une future mise à jour du cadre réglementaire que les fabricants et fournisseurs d'étiquettes suivent attentivement pour le calendrier de transition et les modalités de mise en œuvre dans les États membres.

Paysage concurrentiel

Le marché des étiquettes pharmaceutiques évolutives reste modérément fragmenté, les cinq plus grands convertisseurs représentant environ 45 % des revenus mondiaux. Avery Dennison exploite son programme mondial de recyclage de doublures PET pour attirer les marques pharmaceutiques soucieuses de l'environnement. CCL Industries fait évoluer le module RFID de sa division Checkpoint dans des étiquettes à notice pliée pour flacons d'oncologie, soulignant les synergies inter-activités.

Zebra Technologies se concentre sur les écosystèmes imprimante-encodeur, regroupant des microprogrammes cloud qui prennent en charge les téléchargements de pedigree électronique. Schreiner Group se différencie par une personnalisation tardive numérique à très haute vitesse, qui programme les EPCs quelques heures avant l'expédition, réduisant ainsi les délais de production des CMOs. Les acteurs émergents, tels que PragmatIC, fournissent des circuits intégrés flexibles à l'échelle des plaquettes qui réduisent l'épaisseur des incrustations d'étiquettes en dessous de 100 µm et diminuent les coûts d'antenne.[3]Labels & Labeling, "Schreiner MediPharm lance des étiquettes RFID robustes," Labels & Labeling, labelsandlabeling.com

Les intégrateurs blockchain, tels que Chronicled, s'associent à des fournisseurs d'étiquettes pour intégrer des hachages cryptographiques dans des blocs mémoire NFC, créant un certificat de naissance numérique qui reste intact tout au long de la durée de vie du produit. L'expertise en science des matériaux reste essentielle : les convertisseurs doivent régler des adhésifs acryliques qui respectent les limites d'extractibles de l'USP <661.1> et résistent aux autoclaves. Les clients attribuent également des contrats en fonction des historiques d'audit du 21 CFR Partie 820 de la FDA, avantageant les acteurs établis dotés de dossiers de qualité certifiés. Par conséquent, les fournisseurs capables de fusionner électronique, adhésifs et services de validation sont en mesure de capturer des parts croissantes du marché des étiquettes pharmaceutiques évolutives.

Leaders du secteur des étiquettes pharmaceutiques évolutives

Schreiner Group GmbH & Co. KG

Avery Dennison Corporation

CCL Industries Inc.

Zebra Technologies Corporation

UPM Adhesive Materials

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc à court terme émerge autour de la refonte des étiquettes et de la normalisation des données de référence liées à la règle finale de la FDA de mars 2026 normalisant le NDC en un format uniforme à 12 chiffres et autorisant des symbologies de codes-barres plus larges sur les étiquettes de médicaments. Le travail qui en résulte va au-delà de l'impression et de l'application de base, s'étendant au contrôle des changements graphiques validés, aux mises à niveau des systèmes d'inspection visuelle, et aux écosystèmes d'imprimantes-encodeurs qui maintiennent la cohérence des codes 2D, des champs lisibles par l'homme et des identifiants sérialisés sur les références mondiales, tout en s'alignant sur les attentes qualité axées sur le 21 CFR de la FDA.

Une autre opportunité réside dans la convergence entre la traçabilité, l'intégrité de la chaîne du froid et la communication d'emballage axée sur la durabilité au sein d'architectures d'étiquettes uniques. L'automatisation RFID en milieu hospitalier progresse déjà, comme le montre KitCheck, qui traite plus de 325 millions d'unités injectables sur environ 900 sites, ce qui fait remonter les emballages primaires compatibles RFID en amont, vers les lignes des fabricants et des sous-traitants (CMO), plutôt que de dépendre du réétiquetage en aval. En Europe, le règlement sur les emballages et les déchets d'emballages (PPWR) s'applique à partir du 12 août 2026, avec un étiquetage harmonisé de la composition des matériaux prévu pour une mise en œuvre en 2028, élargissant le champ d'action des transformateurs pour combiner des graphismes de conformité avec des notices numériques compatibles QR/NFC et des dispositifs d'authentification. Cela maintient également l'attention sur le maintien d'adhésifs et de substrats qualifiés pour les usages pharmaceutiques tels que les seringues et les flacons.

Développements récents du secteur

- Juin 2026 : CCL Industries Inc. a finalisé l'acquisition de Sleever International Company SA, ajoutant des étiquettes manchons thermorétractables, des films extrudés et des équipements d'application associés à ses activités CCL Label et Innovia Films. Cette acquisition élargit la couverture des formats d'emballage de CCL et favorise des solutions plus intégrées d'étiquettes et de films pour les programmes d'emballage de santé réglementés.

- Août 2025 : Schreiner MediPharm a lancé des étiquettes RFID optimisées pour KitCheck, conçues pour les flux de travail hospitaliers. Ce lancement s'inscrit dans le prolongement de la large base installée de KitCheck, qui a traité plus de 325 millions d'unités injectables sur environ 900 sites, favorisant l'adoption en amont de la RFID au stade de l'emballage primaire.

- Avril 2024 : Schreiner MediPharm a commencé à stocker des étiquettes RFID semi-finies pour une personnalisation rapide, réduisant les délais pour les clients ayant besoin d'une personnalisation en fin de chaîne. Cette disponibilité accrue soutient les sous-traitants (CMO) et les propriétaires de marques gérant des changements fréquents de références et un déploiement contrôlé par validation des étiquettes intelligentes sur plusieurs lignes d'emballage.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les solutions d'étiquetage conçues pour maintenir les emballages pharmaceutiques conformes, traçables et lisibles tout au long du cycle de vie du produit, y compris les étiquettes connectées et équipées de capteurs utilisées sur les unités primaires, secondaires et logistiques.

Exclusions de périmètre : Il exclut les étiquettes papier générales utilisées sans fonctionnalité de traçabilité, de détection ou d'anti-contrefaçon, et exclut également les composants d'emballage autonomes qui ne font pas partie de l'étiquetage.

Aperçu de la segmentation

- Par technologie

- RFID

- NFC

- Étiquettes de détection

- Double fréquence / Hybride

- Autres

- Par type d'emballage

- Plaquettes thermoformées

- Seringues et flacons

- Bouteilles

- Boîtes et kits

- Unités logistiques secondaires et tertiaires

- Par utilisateur final

- Fabricants pharmaceutiques

- Organisations de fabrication sous contrat (CMOs)

- Hôpitaux et systèmes de santé

- Pharmacies et détaillants

- Commanditaires d'essais cliniques

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté avec des documents réglementaires et normatifs publics qui influencent l'adoption, tels que les pages d'orientation de la FDA, les mises à jour de l'UE en matière de sécurité et de traçabilité des médicaments, et les spécifications GS1 utilisées pour la sérialisation et le codage à barres. Nous avons également examiné les indicateurs douaniers et commerciaux révélateurs des mouvements d'étiquettes et d'inlays, et utilisé des bases de données de brevets pour repérer les fonctionnalités de détection et de connectivité passant du stade pilote à l'usage commercial.

Pour ancrer la logique des volumes et des prix, nous nous sommes appuyés sur des signaux publics de fabrication et de chaîne d'approvisionnement, notamment les rapports annuels et présentations aux investisseurs des fournisseurs d'emballages et d'étiquetage, les communiqués de presse sur les nouvelles lignes pharmaceutiques, et les publications d'associations sur l'emballage et la RFID. Le cas échéant, des abonnements payants ont été utilisés pour obtenir des données financières cohérentes sur les entreprises et des lectures commerciales au niveau des expéditions afin de vérifier les flux unitaires. Les sources documentaires listées ici sont illustratives, et nous avons référencé d'autres sources publiques et payantes pour compiler les données, valider les chiffres et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Les données primaires ont été recueillies par le biais d'entretiens d'experts et d'enquêtes structurées auprès de transformateurs d'étiquettes, d'acteurs de composants RFID et NFC, d'équipes d'emballage pharmaceutique, et de parties prenantes en qualité et conformité influençant les exigences d'étiquetage. L'adoption dépendant de la réglementation et des besoins de la chaîne du froid, les discussions ont été équilibrées entre l'APAC, l'EMEA et les Amériques, puis utilisées pour confirmer les hypothèses sur la pénétration, les prix et les délais de conversion typiques.

Répartition des répondants du travail de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXO) : 12 % | APAC : 45 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 37 % |

| Acteurs plus petits : 18 % | Managers : 55 % | Amériques : 18 % |

Dimensionnement et prévision du marché

Les totaux de marché ont été construits à l'aide d'un pool de demande descendant (top-down), dans lequel les volumes d'emballages pharmaceutiques et la part soumise à des exigences de sérialisation, d'authentification ou de surveillance ont été traduits en taux d'attachement des étiquettes et en valeur. Une fois ce cadre établi, nous l'avons vérifié à l'aide d'un calcul ascendant (bottom-up) sélectif, utilisant des fourchettes échantillonnées de prix de vente moyen (ASP) x unités issues de vérifications de canaux, de commentaires sur la répartition du chiffre d'affaires des fournisseurs et de discussions sur le débit des lignes d'emballage. Nous avons ensuite ajusté le résultat lorsque le prix ou la pénétration implicite paraissait incohérent avec le comportement observé du marché.

Les principales données du modèle comprenaient la base installée et le rythme de déploiement des programmes de traçabilité, le déplacement de la répartition vers les produits de chaîne du froid et spécialisés bénéficiant d'étiquettes de détection, les tendances de coût des inlays RFID et NFC, la répartition des besoins d'étiquetage par format d'emballage (comme les plaquettes par rapport aux flacons et seringues), et les taux de réétiquetage et de retouche liés à la conformité. Lorsque les données manquaient pour les pays plus petits, les lacunes ont été comblées à l'aide de facteurs proxy tels que les indicateurs de production pharmaceutique, l'intensité d'exportation, et une courbe d'adoption calibrée à partir d'environnements réglementaires similaires.

Pour les prévisions, une analyse de scénarios a été utilisée, avec des trajectoires d'adoption et de prix de vente moyen convenues avec les personnes interrogées comme des fourchettes réalistes plutôt que des objectifs de cas idéal. Le scénario de base reflète les échéances de conformité attendues, une déflation modérée des coûts dans l'électronique, et une expansion régulière des pratiques de scan en milieu hospitalier et pharmaceutique.

Validation des données et cycle de mise à jour

Les résultats ont été validés par des contrôles croisés répétés par rapport à des signaux indépendants, tels que le nombre implicite d'unités d'étiquettes par emballage pharmaceutique, les ajouts de capacité des fournisseurs, et le calendrier des principales échéances réglementaires. Si un total national ou une part technologique créait une rupture marquée par rapport aux tendances historiques, il était signalé, retravaillé et réexaminé avant validation finale.

Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que de nouvelles exigences de conformité, d'importantes expansions de capacité, ou des fluctuations soudaines de prix des inlays. Avant la livraison, nous effectuons une dernière révision et, si nécessaire, recontactons les sources afin que les clients reçoivent une vision actualisée alignée sur les conditions actuelles du marché.

Taille du marché des étiquettes pharmaceutiques pérennes selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées pour les étiquettes pharmaceutiques pérennes peuvent sembler très éloignées, car les sources ne mesurent pas nécessairement la même chose, même lorsque le titre semble similaire. Les plus grands écarts proviennent généralement de la manière dont le terme « pérenne » est interprété, des années utilisées comme point de départ, et du fait que les valeurs sont rapportées au niveau du composant, de l'étiquette, ou de la solution d'emballage.

En pratique, des écarts apparaissent lorsque les estimations intègrent l'ensemble des revenus de l'étiquetage pharmaceutique, ou lorsqu'elles comptabilisent des fonctionnalités d'emballage intelligent plus larges qui se situent hors de l'étiquette elle-même. Le tableau reflète également des différences dans la vitesse d'adoption supposée pour les étiquettes RFID, NFC et de détection, la rapidité attendue de la baisse des prix de vente moyens (ASP), et la fréquence de mise à jour du modèle après des changements réglementaires ou de chaîne d'approvisionnement majeurs.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,04 milliards USD (2026) | |

| Éditeur A de renseignements sur l'emballage | 31,19 milliards USD (2024) | Ce chiffre semble traiter le marché comme celui des étiquettes pharmaceutiques au sens large, pouvant inclure les revenus des étiquettes conventionnelles et un périmètre d'emballage plus vaste, gonflant ainsi les totaux par rapport aux définitions centrées sur la connectivité et la détection. |

| Éditeur B de rapports syndiqués | 2,35 milliards USD (2025) | Cette estimation utilise une courbe d'adoption plus lente et une définition plus restreinte des fonctionnalités pérennes, et applique probablement une progression de prix plus conservatrice pour les formats compatibles RFID et NFC. |

L'écart s'explique largement par le fait que les étiquettes pharmaceutiques conventionnelles soient comptabilisées ou non, et par le degré d'agressivité avec lequel la pénétration des étiquettes connectées est appliquée aux différents formats d'emballage, ce qui explique pourquoi le dimensionnement présenté ici s'appuie sur les taux d'attachement et les vérifications de prix de vente moyen liés à l'unité étiquetée, une discipline appliquée par Mordor Intelligence.

Questions clés traitées dans le rapport

Quel taux de croissance le marché des étiquettes pharmaceutiques évolutives prévoit-il entre 2026 et 2031 ?

Le marché devrait se développer à un TCAC de 14,02 %, passant de 3,04 milliards USD en 2026 à 5,86 milliards USD d'ici 2031.

Pourquoi les seringues et flacons adoptent-ils les étiquettes intelligentes plus rapidement que les plaquettes thermoformées ?

Les injectables biologiques nécessitent une traçabilité de la chaîne du froid et une compatibilité RFID hospitalière, poussant les seringues et flacons à un TCAC de 16,12 % contre une croissance plus lente pour les plaquettes thermoformées de solides oraux matures.

Comment les obligations de sérialisation influencent-elles les décisions d'achat ?

Les échéances imminentes du DSCSA et de la Directive sur les médicaments falsifiés de l'UE font des étiquettes intelligentes une nécessité de conformité, accélérant l'adoption à l'unité dans la fabrication et la distribution.

Quelle région connaîtra l'expansion la plus rapide des étiquettes pharmaceutiques intelligentes ?

L'Asie-Pacifique est en tête avec un TCAC de 15,02 % en raison de l'expansion des capacités des CMOs et de nouvelles règles de traçabilité au niveau national.

Quelle tendance technologique pourrait réduire les coûts des étiquettes pour les génériques ?

Les circuits intégrés ultra-minces flexibles produits sur substrats plastiques promettent des coûts unitaires inférieurs à 0,03 USD, permettant une RFID ou NFC abordable pour les génériques à volume élevé.

Comment les hôpitaux stimulent-ils la demande d'étiquettes RFID ?

Des systèmes tels que KitCheck automatisent la gestion des stocks des chariots d'urgence, de sorte que les hôpitaux exigent de plus en plus des conditionnements primaires prêts pour la RFID afin de rationaliser le réapprovisionnement et de réduire les erreurs médicamenteuses.

Dernière mise à jour de la page le: