Taille et parts du marché du mobilier de bureau au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.68 Milliards de dollars |

| Taille du Marché (2026) | 3.83 Milliards de dollars |

| Taille du Marché (2031) | 4.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du mobilier de bureau au Canada par Mordor Intelligence

La taille du marché du mobilier de bureau au Canada devrait croître de 3,68 milliards USD en 2025 à 3,83 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 4,67 milliards USD d'ici 2031 à un TCAC de 4,05 % sur la période 2026-2031. La croissance émerge de trois forces interconnectées : la généralisation du travail hybride, le durcissement des règles gouvernementales d'achats écologiques, et un glissement de conception généralisé des cubicules fixes vers des zones multifonctionnelles. Les entreprises canalisent des capitaux vers des réaménagements qui ajoutent des bancs de bureaux partagés, des espaces lounge et des salles de conférence riches en technologie, même si les politiques de télétravail permanent compressent les empreintes immobilières du centre-ville à Toronto et Vancouver. Les fabricants nationaux s'appuient sur des réseaux de concessionnaires internes pour contourner les marges du commerce de détail, tandis que les fonds de capital-investissement poursuivent des stratégies de regroupement promettant des économies d'échelle. Toutefois, la hausse des prix du bois franc et de l'acier, conjuguée aux mandats de Responsabilité Élargie des Producteurs (REP), pèse sur les marges et accélère l'expérimentation avec des polymères recyclés sur le marché du mobilier de bureau au Canada.

Points clés du rapport

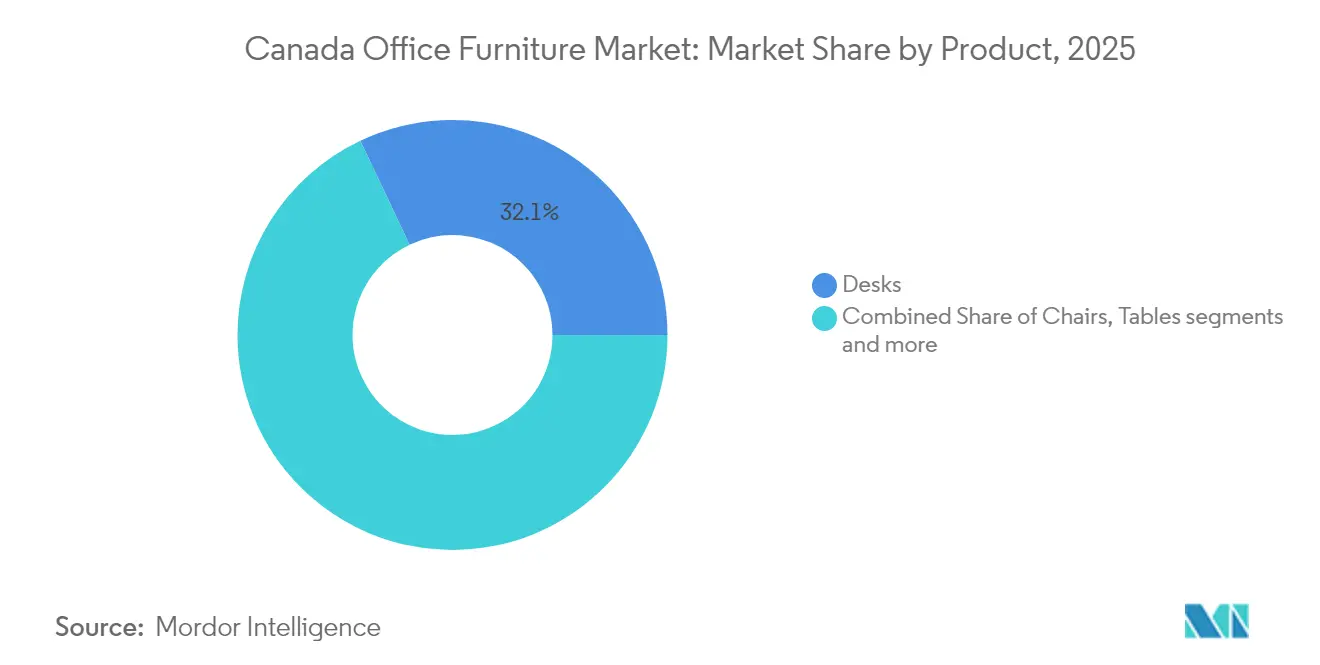

- Par produit, les bureaux ont dominé avec 32,05 % de la part de marché du mobilier de bureau au Canada en 2025, tandis que les canapés et les sièges rembourrés progressent à un TCAC de 4,21 % jusqu'en 2031.

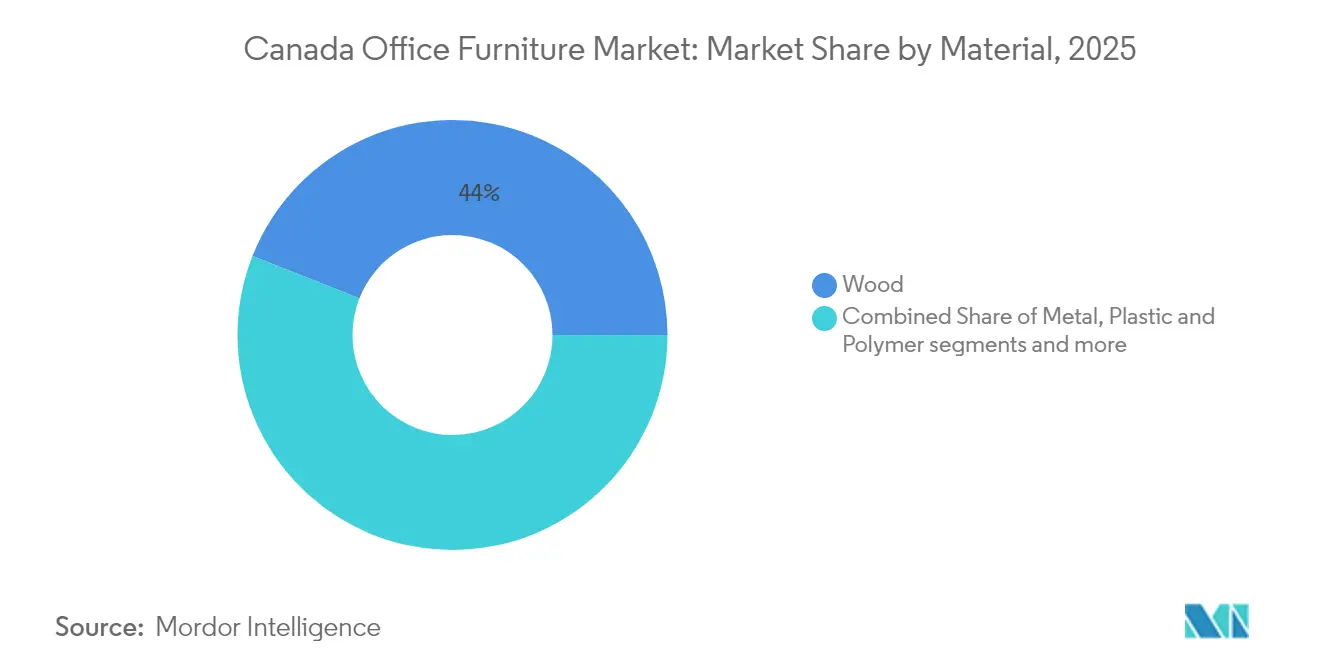

- Par matériau, le bois représentait 44,02 % de la taille du marché du mobilier de bureau au Canada en 2025 ; les solutions en plastique et en polymère devraient afficher un TCAC de 3,88 % d'ici 2031.

- Par gamme de prix, le segment milieu de gamme a capturé 50,55 % de la part de marché en 2025, tandis que le mobilier haut de gamme est prévu de s'étendre à un TCAC de 4,9 % jusqu'en 2031.

- Par utilisateur final, les bureaux d'entreprise détenaient 50,40 % de la taille du marché du mobilier de bureau au Canada en 2025 ; les établissements d'enseignement affichent la croissance la plus rapide avec un TCAC de 4,45 % jusqu'en 2031.

- Par géographie, l'Ontario a maintenu 36,62 % de la part de marché du mobilier de bureau au Canada en 2025 ; l'Alberta devrait enregistrer un TCAC de 5,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du mobilier de bureau au Canada

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Conceptions de lieux de travail axées sur l'ergonomie | +0.8% | Pôles de l'Ontario et de la Colombie-Britannique | Moyen terme (2-4 ans) |

| Mandats d'achats écologiques | +0.6% | À l'échelle nationale, portés par le secteur public | Long terme (≥ 4 ans) |

| Réaménagements d'entreprise pour les zones de collaboration | +0.7% | Principaux centres urbains | Court terme (≤ 2 ans) |

| Stimulation de la demande des PME grâce aux crédits d'impôt | +0.4% | Alberta et Saskatchewan | Moyen terme (2-4 ans) |

| Cabines acoustiques modulaires dans les bureaux à aire ouverte | +0.5% | Corridors technologiques et financiers | Court terme (≤ 2 ans) |

| Centres de services numériques dans les communautés du Nord | +0.2% | Yukon et Territoires du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Conceptions de lieux de travail axées sur l'ergonomie, portées par les politiques de travail hybride

L'adoption par les entreprises des horaires hybrides a fait passer l'ergonomie du statut de réflexion secondaire à celui de levier stratégique de rétention. Services publics et Approvisionnement Canada intègre désormais des normes ergonomiques détaillées pour les sièges rotatifs dans chaque appel d'offres fédéral, et ces critères ont été répercutés dans les documents d'appel d'offres du secteur privé[1]Services publics et Approvisionnement Canada, « Arrangement en matière d'approvisionnement : Mobilier de bureau - Sièges », tpsgc-pwgsc.gc.ca. Les bureaux à hauteur réglable, les chaises à inclinaison synchronisée et les repose-pieds flexibles dominent les fiches de spécifications, car les équipes de gestion des installations répondent aux preuves que l'inconfort favorise le roulement du personnel. Les données de l'enquête Gensler montrent que plus de la moitié des employés canadiens se rendent encore au bureau chaque semaine, mais à temps partiel seulement, de sorte que chaque poste de travail doit s'adapter entre la concentration et la collaboration. Les études post-rénovation révèlent des hausses mesurables de la satisfaction du personnel lorsque les fonctionnalités assise-debout et de soutien lombaire sont standard, renforçant l'attrait à moyen terme de ce moteur sur le marché du mobilier de bureau au Canada.

Mandats d'achats écologiques favorisant le mobilier certifié FSC et circulaire

Les acheteurs gouvernementaux ont institutionnalisé des listes de contrôle en matière de durabilité exigeant du bois certifié FSC, des stratifiés à faible teneur en composés organiques volatils (COV) et des garanties de reprise par les fournisseurs. Le Service des poursuites pénales du Canada a atteint une conformité de 100 % avec la formation sur les achats écologiques, garantissant que chaque appel d'offres de mobilier comporte des clauses environnementales[2]Service des poursuites pénales du Canada, « Formation sur les achats écologiques », ppsc-sppc.gc.ca. Les lois provinciales de Responsabilité Élargie des Producteurs (REP), comme l'objectif de récupération de 75 % de la Colombie-Britannique, transfèrent les coûts de fin de vie aux fabricants et encouragent des conceptions pouvant être démontées et recyclées. Des fournisseurs comme Envirotech monétisent ce changement en rénovant les bureaux excédentaires et en les revendant à des clients soucieux de la valeur, détournant des millions de kilogrammes de déchets. Combinées, ces règles font de la circularité une nécessité concurrentielle sur le marché du mobilier de bureau au Canada plutôt qu'un simple argument marketing.

Réaménagements d'entreprise pour améliorer les zones de collaboration et de bureaux partagés

Les responsables de l'immobilier réaffectent les capitaux de l'expansion en superficie vers des améliorations de l'expérience qui justifient des empreintes plus réduites. Les recherches de JLL indiquent que plus des trois quarts des occupants consacrent leur budget à du mobilier intégrant la technologie, tandis que quatre sur dix rénovent entièrement leurs salles de conférence. Les cabines SnapCab illustrent l'approche de réaménagement : chez CAA North & Eastern Ontario, des salles préfabriquées sont arrivées finies, ont été mises en place du jour au lendemain et ont offert une isolation acoustique sans les désagréments de la cloison sèche. Les règles de la Déduction pour amortissement améliorent la rentabilité, car les bureaux traditionnels relèvent de la Catégorie 8 avec une dépréciation de 20 %, tandis que les éléments à forte composante technologique relèvent de la Catégorie 50 à 55 %[3]T2inc, « Principes de base de la déduction pour amortissement », t2inc.ca. Il en résulte une ruée vers les bancs reconfigurables, les tables mobiles et le rangement modulaire qui suivent le rythme des variations agiles des effectifs sur le marché du mobilier de bureau au Canada.

Adoption rapide de cabines acoustiques modulaires et de cabines téléphoniques dans les bureaux à aire ouverte

La pandémie a mis en lumière les lacunes en matière de bruit et de confidentialité dans les aménagements à aire ouverte autrefois dominés par les systèmes de bancs. Les cabines modernes de Kubebooth offrent 36 dB d'isolation, une ventilation de qualité hospitalière et une accessibilité conforme à la norme ADA, cochant les cases de conformité pour les agences fédérales et les universités. Elder Eagle, une entreprise appartenant à des Autochtones, commercialise des cabines similaires dans le cadre de programmes d'achats favorisant la diversité. Au-delà de l'atténuation du bruit, les nouveaux modèles intègrent des ports USB-C, un éclairage via Ethernet (PoE) et des capteurs IoT qui alimentent les analyses d'utilisation des espaces de travail. La livraison rapide, l'installation minimale et les prix adaptés à la location font des cabines une solution intermédiaire attrayante pour les entreprises qui réévaluent leurs stratégies immobilières à long terme sur le marché du mobilier de bureau au Canada.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Prix volatils du bois franc et de l'acier | -0.9% | Corridors manufacturiers du Québec et de l'Ontario | Court terme (≤ 2 ans) |

| Retards mondiaux pour les pièces en polymère et les actionneurs | -0.6% | Usines dépendantes des importations à l'échelle nationale | Moyen terme (2-4 ans) |

| Réduction des empreintes immobilières du centre-ville sous l'effet du télétravail | -0.7% | Cinq plus grandes métropoles | Moyen terme (2-4 ans) |

| Les règles provinciales de REP augmentent les coûts de conformité | -0.3% | Toutes les provinces, déploiement échelonné | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les prix volatils des intrants en bois franc et en acier compriment les marges des fabricants

En avril 2025, les prix du bois d'épinette-pin-sapin (EPS) de l'Est ont augmenté à 655 CAD par 1 000 pieds-planche, dépassant la moyenne sur 52 semaines de 620 CAD[4]Ressources naturelles Canada, « Prix du bois d'œuvre et des panneaux », ressources-naturelles.canada.ca. Les prix de l'acier ont connu une hausse de près de 25 %, comme l'a souligné Avison Young, tandis que les coûts des conteneurs ont doublé, perturbant plusieurs projets d'aménagement de bureaux. Les fabricants de taille moyenne, sans mécanismes de couverture adéquats, font face à une volatilité des prix significative qui compromet la prévisibilité des coûts. Certains fabricants se sont tournés vers des matériaux recyclés pour compenser la hausse des coûts ; cependant, ces mesures n'apportent qu'un soulagement partiel. Les pressions sur les coûts sont particulièrement sévères pour les marques axées sur le bois au Québec et les fabricants de sièges à forte intensité d'acier en Ontario. Cela a conduit à un rétrécissement des marges bénéficiaires sur le marché du mobilier de bureau canadien, ce qui compromet davantage le potentiel de croissance du secteur.

Réduction des empreintes immobilières du centre-ville sous l'effet des politiques de télétravail permanent

Le plan fédéral visant à réaffecter la moitié de son portefeuille immobilier en logements vise des économies de 3,9 milliards USD sur une décennie. Les propriétaires privés font écho à cette contraction : les taux de vacance à Toronto approchent 20 %, tandis que ceux de Calgary et Ottawa demeurent élevés. Plusieurs ministères manquent de places pour les retours au bureau obligatoires de trois jours par semaine, mettant en évidence un décalage entre les effectifs et la superficie réduite. Le surplus alimente un marché secondaire pour les bureaux en bon état d'occasion, refroidissant la demande pour de nouveaux stocks. Ensemble, ces forces réduisent les perspectives de croissance du marché du mobilier de bureau au Canada, même si des catégories de niche comme les cabines et les sièges lounge progressent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : Les bureaux assurent le leadership du marché

Les bureaux contrôlaient 32,05 % de la part de marché du mobilier de bureau au Canada en 2025, soulignant leur rôle d'ancre de la journée de travail. Les variantes à hauteur réglable suscitent de l'intérêt car elles satisfont aux politiques ergonomiques et soutiennent les protocoles de bureaux partagés. Les arrangements d'approvisionnement fédéraux dédiés listent des critères techniques, environnementaux et de cycle de vie que les fournisseurs doivent respecter, renforçant la demande de base du segment. Les canapés et les sièges rembourrés, avec un TCAC de 4,21 %, signalent un tournant culturel vers les zones d'interaction informelle et le confort résidentiel. Les cabines et les cloisons comblent le vide de confidentialité laissé par les aménagements à aire ouverte, tandis que le rangement s'adapte en casiers personnels accompagnant les modes de travail mobile.

Dans le second niveau, les chaises bénéficient de mandats ergonomiques universels et d'options de mécanismes avancés qui prolongent le confort de l'utilisateur dans les applications de travail, d'accueil et de réunion. Les tables de conférence retrouvent leur pertinence en intégrant les infrastructures d'alimentation, de données et de vidéo nécessaires aux sessions hybrides. Le marché du mobilier de bureau au Canada se penche ainsi vers des systèmes flexibles — bureaux, cabines et espaces lounge mobiles — qui permettent aux employeurs de reconfigurer les plans de plancher sans rénovation structurelle.

Par matériau : La domination du bois face à la pression de la durabilité

En 2025, le bois représentait 44,02 % du marché du mobilier de bureau au Canada, porté par son attrait esthétique et la solidité d'une chaîne d'approvisionnement nationale bien établie. L'investissement de Groupe Lacasse dans l'automatisation des panneaux stratifiés met en évidence l'intégration des scieries provinciales dans la production de produits finis, illustrant l'efficacité de la chaîne d'approvisionnement. Cependant, les fluctuations des prix du bois d'œuvre et des objectifs plus stricts de Responsabilité Élargie des Producteurs (REP) incitent les prescripteurs à explorer des matériaux alternatifs. Les polymères recyclés, qui ont enregistré un TCAC de 3,88 %, gagnent du terrain comme substitut viable. Les cadres en métal font également face à des pressions sur les coûts, l'acier revêtu de poudre devenant un intrant plus coûteux pour les sièges et les piètements de tables, influençant davantage les tendances de sélection des matériaux.

Les concepteurs adoptent de plus en plus des matériaux composites incorporant du PET recyclé, des bio-résines et de l'aluminium post-consommation, car ces matériaux s'alignent sur les exigences de certification LEED et atténuent l'impact de la volatilité des prix des matières premières. Dans les secteurs de la santé et de l'éducation, les coques en plastique émergent comme choix privilégié en raison de leur adaptabilité chromatique et de leur facilité d'entretien. Ce changement reflète une tendance plus large sur le marché, où la sélection des matériaux devient une décision stratégique. Les parties prenantes doivent équilibrer l'attrait traditionnel du bois avec la stabilité des coûts et les avantages fonctionnels offerts par les polymères. À mesure que le marché du mobilier de bureau au Canada évolue, l'interaction entre les matériaux patrimoniaux et les alternatives innovantes continuera de façonner les décisions d'achat et les stratégies de développement de produits.

Par gamme de prix : La domination du milieu de gamme reflète l'optimisation de la valeur

En 2025, le mobilier de bureau milieu de gamme a capturé 50,55 % de la part de marché, porté par des entreprises privilégiant la durabilité et la gestion des coûts. Les entreprises allouent généralement entre 500 et 1 250 CAD pour les bureaux et entre 750 et 1 500 CAD pour les chaises de travail, en se concentrant sur les fonctionnalités ergonomiques sans engager des coûts de niveau luxe. L'adoption de la dépréciation accélérée dans le cadre de la Catégorie 8 de la Déduction pour amortissement soutient davantage ce segment en permettant des radiations d'actifs plus rapides, faisant des produits milieu de gamme un choix financièrement viable. La solide performance de ce segment reflète sa capacité à répondre aux exigences des cahiers des charges tout en maintenant l'accessibilité, le positionnant comme l'option privilégiée pour une part significative du marché. La catégorie milieu de gamme continue de dominer en raison de son alignement avec les priorités financières et opérationnelles des entreprises, notamment pour équilibrer qualité et contraintes budgétaires.

Le segment haut de gamme, croissant à un TCAC de 4,9 %, se définit par des caractéristiques telles que l'image de marque des dirigeants, les placages sur mesure et les capteurs intégrés pour le suivi de l'utilisation. Les modèles de location ont rendu ces produits à coût élevé accessibles aux entreprises de taille moyenne qui privilégient une gestion prévisible des flux de trésorerie. À l'inverse, les gammes de mobilier économique répondent aux besoins des startups et des bureaux à domicile, en tirant parti de l'expédition à plat et des configurateurs en ligne pour offrir des solutions rentables. Le marché du mobilier de bureau canadien couvre un spectre d'offres diversifié, mais la demande reste concentrée dans le segment milieu de gamme. Cette concentration met en évidence l'accent du marché sur des produits qui équilibrent des spécifications rigoureuses avec l'efficacité financière, faisant du mobilier milieu de gamme la pierre angulaire du secteur. La segmentation du marché souligne les besoins variés des entreprises, avec les produits milieu de gamme qui émergent comme le choix dominant en raison de leur praticité et de leur proposition de valeur.

Par utilisateur final : Les bureaux d'entreprise mènent la diversification institutionnelle

En 2025, les bureaux d'entreprise représentaient 50,40 % du marché du mobilier de bureau au Canada, portés par la concentration des sièges sociaux à Toronto et Vancouver. Malgré la réduction des empreintes immobilières globales due aux modèles de travail hybride, les investissements se déplacent vers des aménagements de bureaux riches en commodités qui mettent l'accent sur la collaboration, le bien-être des employés et l'identité de marque. Le segment de la santé émerge comme un moteur clé de la demande de mobilier spécialisé, avec un accent sur les tissus de contrôle des infections et les sièges bariatriques. Le portefeuille hospitalier en expansion de Global Furniture Group met en évidence le potentiel de croissance dans ce segment. Les établissements d'enseignement sont projetés pour enregistrer le TCAC le plus élevé de 4,45 %, soutenu par des programmes de rénovation des campus et l'augmentation des inscriptions étudiantes. Des fournisseurs tels que CDI Spaces capitalisent sur cette tendance en fournissant des tables mobiles, des chaises empilables et des espaces d'étude alimentés pour les nouvelles installations STIM.

Les bureaux gouvernementaux naviguent dans un double défi d'optimisation de l'espace et de conformité aux mandats de réaménagement, ce qui entraîne des processus d'approvisionnement sélectifs avec des spécifications détaillées. Le secteur de l'hôtellerie, les back-offices du commerce de détail et les sociétés de services professionnels contribuent également à la demande de mobilier de bureau, créant un paysage de marché diversifié. Si les tendances du travail hybride reconfigurent les exigences des bureaux d'entreprise, l'accent sur le bien-être et la collaboration devrait maintenir les investissements dans des solutions de mobilier innovantes. De plus, les secteurs de la santé et de l'éducation devraient rester des moteurs de croissance clés, soutenus par l'évolution des besoins en infrastructure et les tendances démographiques. La dynamique du marché reflète un glissement vers la fonctionnalité et l'adaptabilité, les fournisseurs alignant leurs offres pour répondre aux exigences spécifiques à chaque secteur. Cette diversification de la demande souligne l'importance de stratégies ciblées pour saisir les opportunités de croissance dans les différents segments d'utilisateurs finaux du marché du mobilier de bureau au Canada.

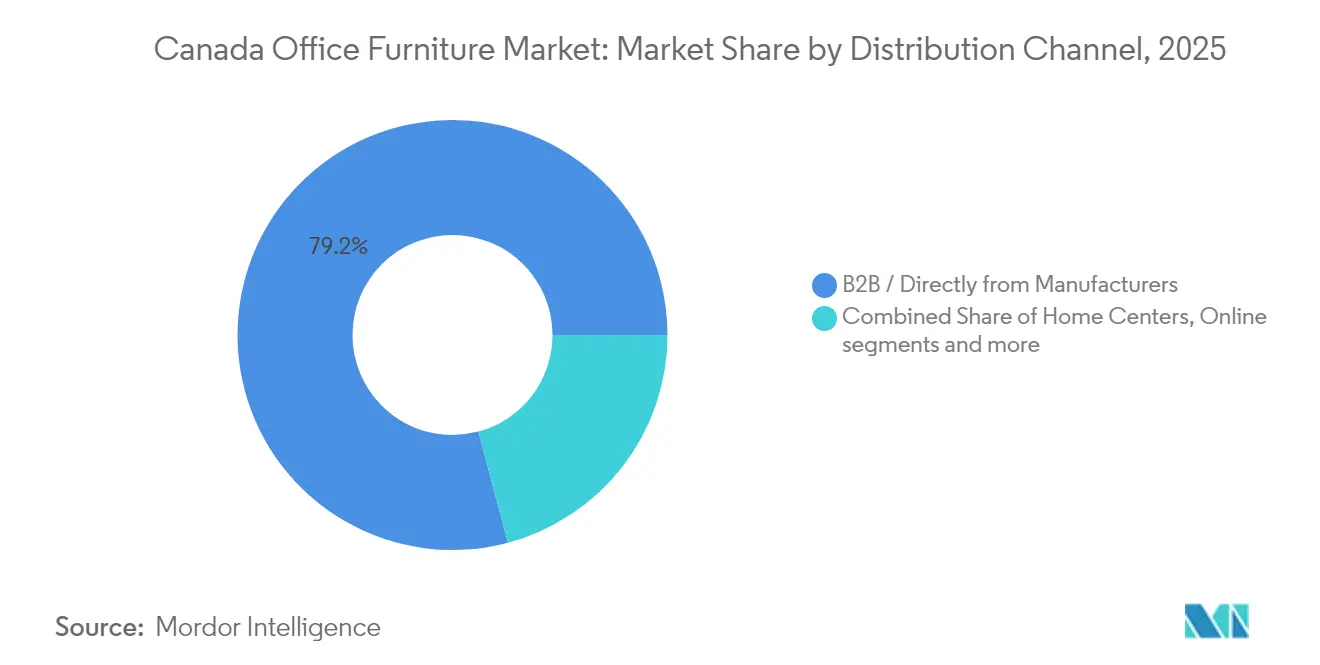

Par canal de distribution : Les ventes directes B2B dominent l'accès au marché

En 2025, les canaux directs B2B représentaient 79,15 % de la part de marché, portés par la demande d'une responsabilité à source unique dans la gestion de projets complexes. Ces canaux rationalisent les processus en intégrant la conception, la logistique et les services après-vente sous un même toit. Le vaste réseau de concessionnaires de Teknion à travers le Canada illustre comment les fabricants tirent parti des canaux directs pour maintenir les prix d'usine tout en assurant des services d'installation localisés. L'engagement précoce par le biais de canaux directs permet aux fabricants d'influencer les décisions de planification des espaces, sécurisant les écosystèmes de produits avant que les entrepreneurs généraux n'entrent dans le processus d'appel d'offres pour les projets d'aménagement intérieur. Cette approche améliore non seulement l'efficacité opérationnelle, mais renforce également les relations clients à long terme, positionnant les canaux directs B2B comme un moteur de revenus essentiel.

À l'inverse, le segment B2C répond aux besoins des petites entreprises et des utilisateurs de bureaux à domicile, avec des acteurs comme Source Office Furniture offrant des retraits en showroom et des services de livraison au dernier kilomètre. Bien que les ventes en ligne aient bondi pendant la pandémie, le segment fait maintenant face à des défis tels que les coûts d'expédition élevés pour les articles volumineux comme les bureaux. Les détaillants spécialisés continuent de se différencier en offrant des expériences tactiles, qui restent un avantage clé par rapport aux plateformes de commerce électronique pures. Le marché du mobilier de bureau canadien fonctionne selon un modèle de canal hybride, où la coexistence des canaux B2B et B2C répond à des besoins clients diversifiés. Cependant, les relations directes B2B restent la force dominante, donnant le rythme à la croissance du marché et à la génération de revenus.

Analyse géographique

L'Ontario ancre le marché du mobilier de bureau au Canada grâce à son dense corridor d'entreprises s'étendant du Quartier financier de Toronto aux enceintes fédérales d'Ottawa. Les volumes d'approvisionnement provinciaux se combinent aux parcs manufacturiers résidents — tels que les usines de chaises de Global Furniture Group — pour créer une boucle de rétroaction entre l'offre et la demande locales. Pourtant, les taux de vacance élevés dans les tours de catégorie A de Toronto forcent les propriétaires à réimaginer les suites en espaces flexibles prêts à l'emploi, injectant de nouvelles commandes pour des espaces lounge modulaires et des bancs assis-debout qui aident les propriétaires à attirer des locataires hybrides.

Le Québec associe un solide patrimoine manufacturier à un positionnement axé sur le design. Des marques comme Artopex et Groupe Lacasse tirent parti de leur proximité avec les marchés du nord-est des États-Unis, de courtes distances de transport et d'un vivier d'ébénistes qualifiés. Les subventions gouvernementales soutenant l'automatisation des équipements renforcent la compétitivité, tandis que les accélérateurs technologiques de Montréal génèrent une demande incrémentielle pour du mobilier de travail agile. La province bénéficie également de codes de construction écologiques provinciaux stricts qui s'alignent sur son réseau électrique à faibles émissions de carbone, incitant les acheteurs vers des bois francs certifiés FSC d'origine locale et des panneaux stratifiés.

La croissance dans l'Ouest se concentre en Alberta, où la reprise du secteur énergétique sous-tend le TCAC le plus rapide du marché du mobilier de bureau au Canada. Le passage de Calgary des purs sièges sociaux pétroliers à des locataires diversifiés dans la technologie et la logistique déclenche des réaménagements des cœurs de bureaux favorisant les cabines acoustiques et les canapés collaboratifs. La Colombie-Britannique ajoute la dynamique des startups technologiques et des arrangements d'approvisionnement d'entreprise à l'échelle provinciale mettant en vedette des fabricants de renom, garantissant la transparence des prix pour les acheteurs publics et attirant les marques nationales dans les entrepôts de Vancouver. À travers les provinces de l'Atlantique et les Territoires du Nord, la densité de population limite les volumes, mais les déploiements de centres numériques fédéraux et les expansions de centres d'appels fournissent des flux de commandes réguliers, quoique plus modestes.

Paysage concurrentiel

Le marché du mobilier de bureau au Canada présente une fragmentation modérée, façonné par un mélange de fabricants patrimoniaux, d'étiquettes haut de gamme importées et de spécialistes agiles. Les acteurs nationaux établis tels que Teknion, Global Furniture Group, Artopex et Groupe Lacasse équilibrent la production à grande échelle avec des studios de design localisés, permettant des délais de réalisation rapides sur les finitions personnalisées. Les grandes marques internationales — Steelcase, Herman Miller, Haworth et Knoll — concurrencent principalement dans les appels d'offres d'entreprise et gouvernementaux axés sur les spécifications, où les certifications de produits mondiales sont déterminantes.

La différenciation stratégique s'articule de plus en plus autour de l'étendue des services plutôt que de la simple largeur du catalogue. Les fournisseurs à gamme complète offrent du conseil en espace de travail, de la visualisation 3D et des analyses post-occupation, transformant les ventes de mobilier en plateformes de relation à long terme. Les propositions d'économie circulaire — du programme de rénovation de Humanscale aux lignes de reconditionnement d'Envirotech — aident les soumissionnaires à obtenir de hautes notes sur les critères d'évaluation ESG intégrés dans les appels d'offres publics.

L'intérêt du capital-investissement signale une vague imminente de consolidation visant à relier les réseaux de concessionnaires régionaux en empreintes nationales. L'investissement de Mycroft Holdings dans Heartwood Manufacturing illustre cette thèse : combiner des gammes de produits complémentaires, optimiser le fret et approfondir la pénétration dans l'Ouest canadien. Les perturbateurs de niche tels que Kubebooth exploitent des segments mal desservis comme la confidentialité acoustique, montrant que l'innovation trouve encore sa place même lorsque le champ concurrentiel se consolide.

Leaders du secteur du mobilier de bureau au Canada

Global Furniture Group

Teknion

Steelcase Inc.

Haworth Inc.

Herman Miller Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Mycroft Holdings a réalisé un investissement stratégique dans Heartwood Manufacturing et Heartwood Distributors. L'opération apporte des capitaux et une expertise managériale visant à augmenter la capacité de production dans l'Ouest canadien tout en intégrant les réseaux de concessionnaires sous une plateforme unifiée.

- Avril 2025 : Humanscale a dévoilé sa collection Humanscale Living au Salone del Mobile 2025. Le lancement marque une démarche délibérée au-delà des postes de travail d'entreprise vers les environnements résidentiels et hôteliers, reflétant l'estompement des frontières entre les usages à domicile et au bureau.

- Février 2025 : Groupe Lacasse a actualisé son site web dans le cadre de l'initiative « 2.0 ». La mise à niveau numérique accompagne des investissements antérieurs dans l'automatisation des usines, renforçant le message de la marque en matière de savoir-faire moderne et d'accès client simplifié.

- Janvier 2025 : Artopex a ouvert un showroom sur deux niveaux dans l'ancien siège de la Banque Royale du Vieux-Montréal. L'espace utilise des images panoramiques du paysage québécois pour contextualiser des vignettes de mobilier et mettre en valeur le talent du design local.

Portée du rapport sur le marché du mobilier de bureau au Canada

Une analyse complète du contexte du marché du mobilier de bureau au Canada est présentée dans le rapport, comprenant une évaluation des comptes nationaux, de l'économie et des tendances émergentes du marché par segment, des changements significatifs dans la dynamique du marché, ainsi qu'une vue d'ensemble du marché.

| Chaises | Chaises de bureau |

| Chaises de réunion | |

| Chaises visiteur | |

| Tables | Tables de conférence |

| Bureaux | |

| Autres tables | |

| Unités de rangement | Classeurs |

| Bibliothèques et étagères | |

| Canapés / Sièges rembourrés | |

| Cabines et cloisons de bureau | |

| Autre mobilier de bureau (tabourets, accueil, accessoires) |

| Bois |

| Métal |

| Plastique et polymère |

| Autres matériaux |

| Économique |

| Milieu de gamme |

| Haut de gamme |

| Bureaux d'entreprise |

| Bureaux de santé |

| Établissements d'enseignement |

| Bureaux gouvernementaux et publics |

| Hôtellerie et back-offices du commerce de détail |

| Autres |

| B2C / Vente au détail | Magasins de bricolage |

| Magasins de mobilier spécialisés | |

| Vente en ligne | |

| Autres canaux | |

| B2B / Directement auprès des fabricants |

| Ontario |

| Québec |

| Colombie-Britannique |

| Alberta |

| Saskatchewan et Manitoba |

| Canada atlantique |

| Territoires du Nord |

| Par produit | Chaises | Chaises de bureau |

| Chaises de réunion | ||

| Chaises visiteur | ||

| Tables | Tables de conférence | |

| Bureaux | ||

| Autres tables | ||

| Unités de rangement | Classeurs | |

| Bibliothèques et étagères | ||

| Canapés / Sièges rembourrés | ||

| Cabines et cloisons de bureau | ||

| Autre mobilier de bureau (tabourets, accueil, accessoires) | ||

| Par matériau | Bois | |

| Métal | ||

| Plastique et polymère | ||

| Autres matériaux | ||

| Par gamme de prix | Économique | |

| Milieu de gamme | ||

| Haut de gamme | ||

| Par utilisateur final | Bureaux d'entreprise | |

| Bureaux de santé | ||

| Établissements d'enseignement | ||

| Bureaux gouvernementaux et publics | ||

| Hôtellerie et back-offices du commerce de détail | ||

| Autres | ||

| Par canal de distribution | B2C / Vente au détail | Magasins de bricolage |

| Magasins de mobilier spécialisés | ||

| Vente en ligne | ||

| Autres canaux | ||

| B2B / Directement auprès des fabricants | ||

| Par géographie | Ontario | |

| Québec | ||

| Colombie-Britannique | ||

| Alberta | ||

| Saskatchewan et Manitoba | ||

| Canada atlantique | ||

| Territoires du Nord | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché du mobilier de bureau au Canada d'ici 2031 ?

Les prévisions situent la valeur à 4,67 milliards USD.

Quel segment de produits connaît la croissance la plus rapide ?

Les canapés et les sièges rembourrés sont projetés à un TCAC de 4,21 % en raison de la demande pour des zones de confort de style résidentiel.

Quels facteurs stimulent la demande en matière de durabilité ?

Les règles fédérales et provinciales d'achats écologiques ainsi que les mandats de REP incitent les acheteurs vers le mobilier certifié FSC et d'économie circulaire.

Pourquoi les cabines acoustiques gagnent-elles du terrain ?

Les bureaux à aire ouverte ont besoin de salles calmes pour les appels vidéo, et les cabines modulaires offrent une installation rapide sans cloisons permanentes.

Quelle province présente les meilleures perspectives de croissance ?

L'Alberta est en tête grâce à la reprise du secteur énergétique et aux dépenses d'infrastructure.

Comment les fabricants contrent-ils la volatilité des matières premières ?

Beaucoup se tournent vers les polymères recyclés, signent des contrats d'approvisionnement flexibles et repensent les produits pour réduire la teneur en acier et en bois franc.

Dernière mise à jour de la page le: