Taille et part du marché du mobilier de bureau en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

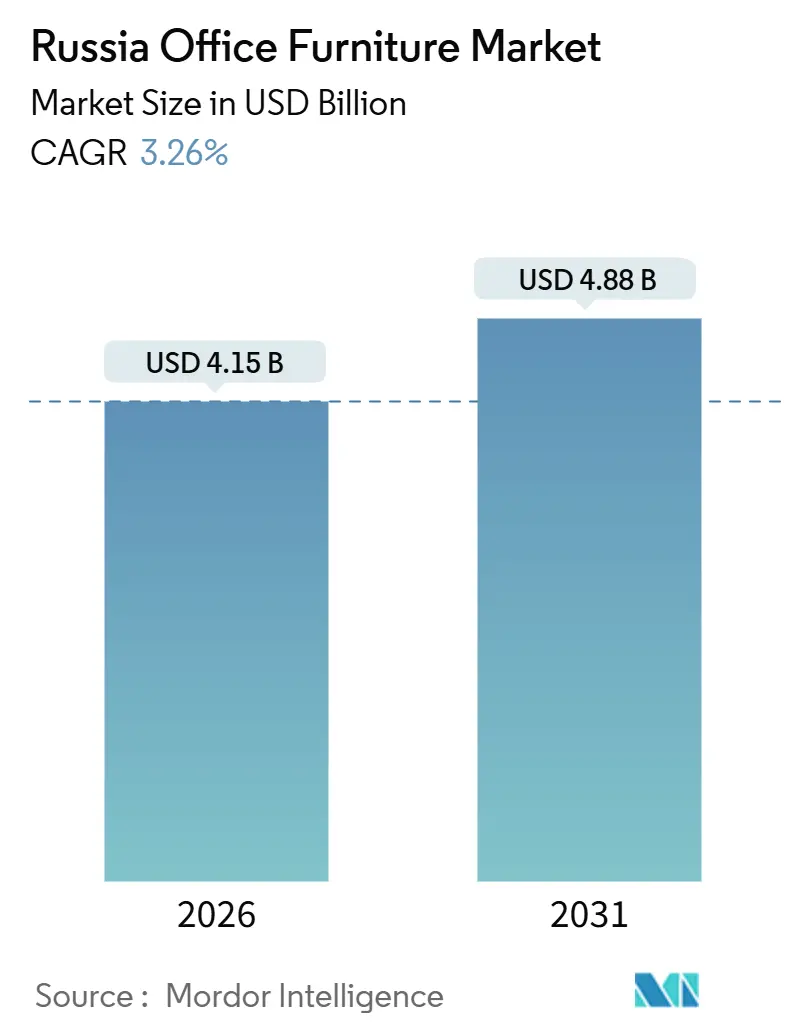

| Taille du Marché (2026) | 4.15 Milliards de dollars |

| Taille du Marché (2031) | 4.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.26% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du mobilier de bureau en Russie par Mordor Intelligence

La taille du marché du mobilier de bureau en Russie est de 4,15 milliards USD en 2026 et devrait atteindre 4,88 milliards USD d'ici 2031, enregistrant un TCAC de 3,26 % de 2026 à 2031. Les conditions de croissance demeurent inégales alors que les fabricants naviguent dans un contexte de taux directeur à 16 % qui alourdit les coûts de financement, accentuant ainsi l'accent mis sur les projets pré-loués et les appels d'offres publics, qui offrent une meilleure visibilité et des flux de trésorerie plus prévisibles [1]Source : Banque de Russie, « Déclaration de la Banque de Russie sur la politique monétaire », Banque de Russie, cbr.ru. L'intensité des aménagements intérieurs reste soutenue par l'activité de mise en service et des délais de pré-location plus longs, qui protègent les calendriers de construction et orientent les commandes directes vers les fournisseurs conformes dans le cadre des règles de localisation. Les plateformes de commerce électronique continuent d'ouvrir l'accès aux acheteurs provinciaux et aux PME, permettant la configuration en ligne, une livraison plus rapide et des outils transactionnels qui élargissent la portée des assortiments. Les exigences ergonomiques et les recommandations en matière de santé au travail influencent également les réaménagements B2B et les achats de mobilier de bureau à domicile en B2C, avec des spécifications ancrées dans les directives nationales du travail et les normes de certification qui orientent la demande vers des produits testés et documentés.

Principaux enseignements du rapport

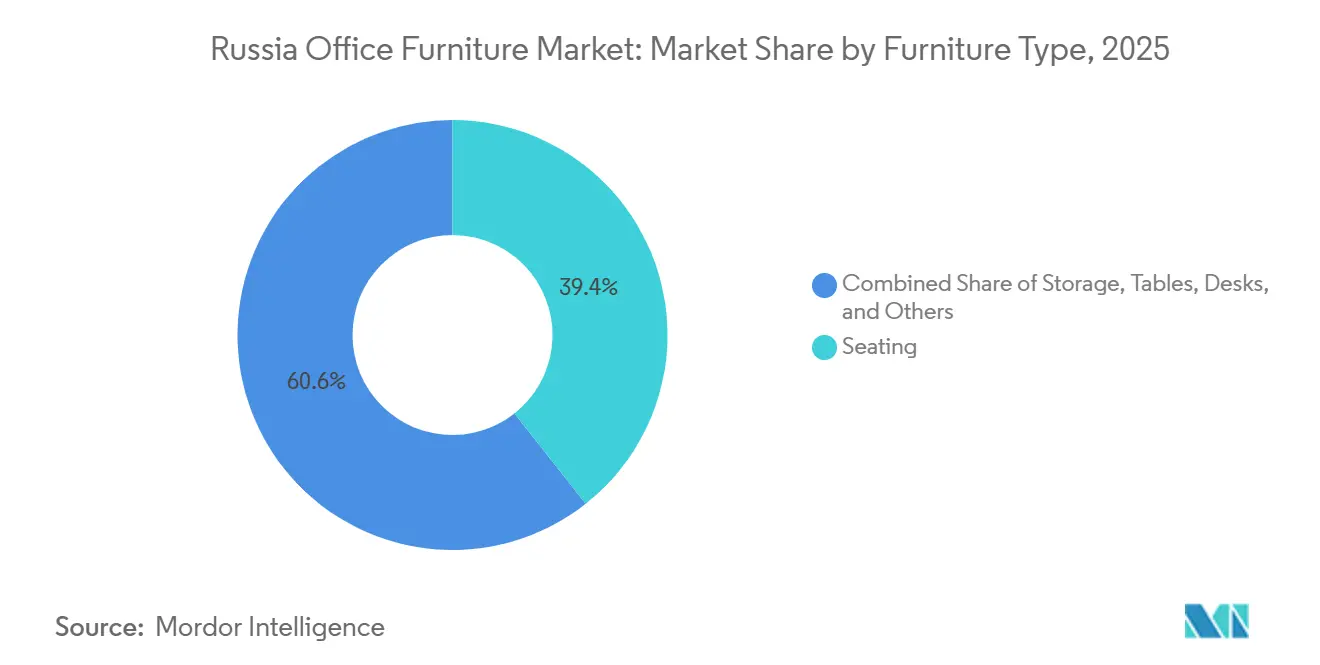

- Par type de mobilier, les sièges ont dominé avec 39,37 % de la part de marché du mobilier de bureau en Russie en 2025, tandis que les bureaux devraient progresser à un TCAC de 7,98 % jusqu'en 2031.

- Par canal de distribution, le B2B a représenté 54,87 % de la part de marché du mobilier de bureau en Russie en 2025, tandis que la vente au détail devrait croître à un TCAC de 8,87 % jusqu'en 2031.

- Par géographie, le district fédéral central a représenté 48,87 % de la part de marché du mobilier de bureau en Russie en 2025 et devrait progresser à un TCAC de 5,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du mobilier de bureau en Russie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mise en service de l'immobilier de bureau et offre pré-louée à Moscou | +1.8% | District fédéral central, avec des répercussions sur le district fédéral du Nord-Ouest | Moyen terme (2 à 4 ans) |

| Localisation des achats dans le cadre du PP 616/2013 | +1.5% | National, plus marqué dans le district fédéral central | Long terme (≥ 4 ans) |

| Pénétration du commerce électronique et des places de marché | +1.2% | National, premiers gains dans les districts central, de la Volga et de l'Oural, s'étendant à la Sibérie | Court terme (≤ 2 ans) |

| Travail hybride ou à distance et demande ergonomique | +0.9% | National, concentré dans les grands centres urbains | Moyen terme (2 à 4 ans) |

| Adoption de cabines acoustiques et de cloisons | +0.6% | Districts fédéraux central et du Nord-Ouest | Court terme (≤ 2 ans) |

| Bureaux intelligents ou réglables en hauteur et postes de travail intégrant la technologie | +0.4% | District fédéral central, premiers adoptants dans le secteur technologique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La mise en service de l'immobilier de bureau et l'offre pré-louée à Moscou soutiennent la demande d'aménagement intérieur jusqu'à la fin des années 2020

L'activité de mise en service à Moscou est restée soutenue jusqu'à la fin 2025, ce qui a aligné les ensembles clés en main de mobilier sur les délais de pré-location et maintenu le flux de commandes vers les livraisons de 2026. Les structures de pré-location réduisent le risque promoteur et ancrent les spécifications plus tôt dans le cycle, ce qui fidélise les fournisseurs nationaux conformes pour les périmètres de conception intégrée, de fourniture et d'installation dans le cadre des règles de localisation. Le taux directeur à 16 % relève la barre des projets spéculatifs, de sorte que les capitaux se concentrent sur les espaces de bureaux pré-engagés, plus susceptibles de progresser vers l'aménagement sans réduction de périmètre ni glissement de calendrier. Les fabricants alignés sur les grands locataires et les projets d'envergure campus ont signalé des carnets de commandes stables et des plans de production pluriannuels, ce qui a compensé les vents contraires en termes de volumes dans les rénovations discrétionnaires. Le taux de vacance est resté faible par rapport à un point de référence d'équilibre de 8 %, ce qui a aidé les bailleurs à maintenir des hausses de loyers soutenant les dépenses d'investissement pour les mises à niveau intérieures et le mobilier associé dans les immeubles de catégorie supérieure.

La localisation des achats (PP 616/2013) oriente la demande du secteur public et des entreprises d'État vers les producteurs nationaux

Le cadre de localisation oriente les commandes du secteur public et des entités affiliées à l'État vers les fournisseurs d'origine nationale et de l'Union économique eurasiatique (UEE), ce qui crée un réservoir de demande stable pour les producteurs de mobilier de bureau conformes capables de documenter l'origine et la certification. L'éligibilité dépend de l'enregistrement et de la conformité technique, ce qui érige des barrières pour les assembleurs fortement tributaires des importations et récompense les fabricants intégrés en mesure d'internaliser les composants clés et la documentation. Les grands groupes financiers et énergétiques diffusent la localisation à travers les exigences imposées aux sous-traitants, de sorte que la demande indirecte s'oriente également vers des sources nationales, même en dehors des procédures formelles d'appel d'offres. Les acteurs en place qui investissent dans des processus conformes, des systèmes qualité et des tests en laboratoire disposent d'un avantage structurel dans les projets liés à l'État et les cadres pluriannuels. La hausse du taux de TVA à 22 % à compter du début 2026 crée des nuances dans la structure des coûts entre les chaînes d'approvisionnement étrangères et nationales, de sorte que la planification du fonds de roulement et du traitement fiscal reste centrale pour la défense des marges des fabricants locaux.

La pénétration du commerce électronique et des places de marché accélère les ventes B2B et B2C ainsi que la largeur des assortiments

Les fonctionnalités des places de marché comprennent désormais des outils de configuration, des aperçus visuels et une exécution distribuée, qui réduisent les délais de livraison à de courtes fenêtres dans les grandes villes et étendent la portée aux centres régionaux. Ces plateformes se sont imposées comme canaux d'approvisionnement pour les PME et les succursales régionales qui recherchent une tarification transparente, une expédition plus rapide et des transactions prêtes à la facturation. Le marché du mobilier de bureau en Russie bénéficie de l'agrégation de la demande sur des portails de confiance, ce qui réduit l'avantage historique des distributeurs locaux qui dépendaient autrefois de l'exclusivité géographique. Les structures de commission et les frais de co-marketing s'échangent contre l'accès à de très grandes bases d'utilisateurs enregistrés, ce qui refaçonne le marchandisage et accélère les cycles de renouvellement des produits pour les marques réactives. À mesure que l'exécution omnicanale devient la norme, la rapidité logistique et la profondeur des références surpassent souvent la notoriété traditionnelle de la marque dans les décisions d'achat sur le marché du mobilier de bureau en Russie.

Le travail hybride ou à distance stimule la demande de sièges ergonomiques et de bureaux pour le bureau à domicile

Les modes de travail hybrides continuent d'influencer les reconfiguration de bureaux et les aménagements de bureaux à domicile, avec des spécifications ergonomiques intégrées dans les pratiques d'achat selon les recommandations en matière de travail. Les équipes de gestion des installations des entreprises adoptent la mobilité et l'adaptabilité comme attributs standard pour soutenir le bureau nomade et les zones d'activité, ce qui augmente la part des sièges modulaires et des systèmes de banquettes dans le marché du mobilier de bureau en Russie. Côté particuliers, les consommateurs procèdent à des améliorations progressives ciblant la santé et la posture plutôt qu'à des rénovations à grande échelle, ce qui soutient les gammes ergonomiques à prix intermédiaire des fournisseurs nationaux. Les options d'installation sur les places de marché améliorent l'accessibilité financière pour les acheteurs régionaux, ce qui intègre les télétravailleurs et les travailleurs hybrides dans la base adressable des sièges et bureaux certifiés pour la performance. Ces évolutions renforcent la conformité et les tests comme facteurs de différenciation, car les acheteurs du secteur public et les grandes entreprises privées spécifient de plus en plus la conformité aux normes ergonomiques et de sécurité dans les documents d'appel d'offres.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux d'intérêt élevés et demande des entreprises ou des ménages plus faible | -1.4% | National, plus prononcé en dehors du district fédéral central | Court terme (≤ 2 ans) |

| Volatilité des coûts des intrants et frictions à l'importation de composants | -0.9% | National, grave là où la douane est le principal point d'entrée | Moyen terme (2 à 4 ans) |

| Risque de reclassification douanière sur les droits de quincaillerie | -0.7% | National, dans les principaux ports d'entrée | Court terme (≤ 2 ans) |

| Charge de conformité au titre du TR CU 025/2012 EAC ou GOST | -0.3% | National, dans toute la chaîne d'approvisionnement de l'UEE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les taux d'intérêt élevés et la faiblesse de la demande des entreprises ou des ménages ralentissent les grands réaménagements

Le taux directeur à 16 % alourdit le coût du financement des stocks et des projets, ce qui réduit la valeur actuelle nette des baux à long terme et freine les réaménagements discrétionnaires sur le marché du mobilier de bureau en Russie. Les acheteurs professionnels réagissent en allongeant les cycles de remplacement, en réduisant les valeurs moyennes des commandes et en privilégiant les systèmes modulaires standardisés au détriment des collections sur mesure. Les conditions de financement se sont également durcies au niveau des fournisseurs, avec des durées plus courtes et des clauses restrictives plus strictes renforçant l'avantage des fabricants peu endettés qui peuvent accorder des délais de paiement à leurs clients clés. La résilience de la demande est davantage concentrée dans le district fédéral central, où les projets de bureau et la commande publique restent plus stables, ce qui maintient le marché du mobilier de bureau en Russie plus concentré autour de la capitale. Les catégories orientées consommateurs liées aux bureaux à domicile continuent de s'écouler, mais la composition évolue vers les segments de valeur lorsque les salaires réels peinent à suivre la pression inflationniste.

La volatilité des coûts des intrants et les frictions à l'importation de composants font monter les prix finaux

L'exposition tarifaire, les changements de classification douanière et les fluctuations monétaires alourdissent les coûts de revient de la quincaillerie métallique, des actionneurs et de la ferramenta intégrale aux systèmes de sièges et de bureaux sur le marché du mobilier de bureau en Russie. Les intrants matériaux nationaux sont également tarifés plus haut en raison de la concurrence de la demande, ce qui pousse les producteurs vers des stratégies d'intégration en amont qui internalisent la fabrication de composants et stabilisent les coûts de nomenclature. Les fabricants ont échelonné les hausses de prix pour protéger leurs parts de marché tout en absorbant l'inflation des coûts, ce qui rend les marges sensibles à de nouveaux chocs sur le transport et les frais d'importation. Le traitement de la TVA à 22 % à compter du début 2026 exige une planification fiscale rigoureuse le long des chaînes de production nationales multi-étapes afin d'éviter une charge cumulative par rapport aux importations soumises à un prélèvement unique[2]Source : Président de la Russie, « Réunion sur le soutien aux projets d'investissement dans l'industrie nationale », Bureau du Président, kremlin.ru. Les acteurs de grande taille se couvrent par des contrats d'approvisionnement pluriannuels et des instruments de change, tandis que les assembleurs à petite échelle font face aux marchés au comptant et à des coûts de fonds de roulement plus élevés qui peuvent menacer leur pérennité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de mobilier : les bureaux progressent fortement portés par le travail hybride et les exigences ergonomiques

Les sièges ont représenté 39,37 % du chiffre d'affaires en 2025, tandis que les bureaux constituent la catégorie à la croissance la plus rapide avec un TCAC de 7,98 % jusqu'en 2031, ce qui s'aligne sur les agencements hybrides et l'adoption de la réglabilité en hauteur au sein du marché du mobilier de bureau en Russie. Cette composition favorise les banquettes modulaires, les sièges de travail mobiles et les postes de travail prêts pour la technologie qui compriment les délais d'aménagement et simplifient la reconfiguration à travers les projets dans la capitale et les grands centres régionaux. Les recommandations ergonomiques entraînent la standardisation des fonctions de réglabilité et de soutien postural, de sorte que les spécifications des acheteurs mettent l'accent sur les composants certifiés et la conformité documentée. Le secteur du mobilier de bureau en Russie reflète ce changement dans les feuilles de route de développement de produits, les producteurs intégrés calibrant leurs gammes de valeur autour des attributs exigés et des services associés. À mesure que les systèmes de bureaux intègrent la variabilité en hauteur et l'alimentation électrique, les coûts du cycle de vie et les engagements de service deviennent plus importants pour les équipes d'achat qui évaluent la durabilité et la garantie dans le cadre du coût total de possession.

Dans cette catégorie, les cloisons acoustiques, les tables collaboratives et les sièges lounge complètent les agencements en open space et l'intensité des appels vidéo, ce qui étend la demande aux composants complémentaires qui améliorent les performances fonctionnelles sans partitionnement extensif. Les solutions certifiées aident les acheteurs publics à faire respecter les spécifications des appels d'offres qui exigent la conformité aux normes ergonomiques et de sécurité, ce qui favorise les acteurs en place dotés de capacités de conformité internes sur le marché du mobilier de bureau en Russie. La taille du marché du mobilier de bureau en Russie pour les bureaux est en adéquation avec une adoption au-delà des entreprises technologiques, car les locataires financiers et administratifs étendent les politiques de bien-être à davantage d'installations dans le cadre de kits d'aménagement standardisés.

Par canal de distribution : la vente au détail B2C s'accélère portée par l'essor du commerce électronique et la demande de bureau à domicile

Les canaux B2B ont représenté 54,87 % des expéditions en valeur en 2025, et la vente au détail B2C devrait afficher un TCAC de 8,87 % à mesure que les places de marché et les grandes surfaces spécialisées élargissent leur portée et leur rapidité à travers les régions du marché du mobilier de bureau en Russie. Les canaux en ligne servent désormais à la fois les consommateurs et les acheteurs PME avec la configuration, la facturation et l'exécution rapide, ce qui modifie la base de la concurrence en passant de la couverture de distribution traditionnelle au marchandisage numérique et à la logistique. À mesure que la part de la vente au détail s'élargit, les fabricants optimisent les assortiments et les emballages pour les réseaux de colis et les modèles en étoile, ce qui accroît le rôle du co-marketing et des évaluations dans la génération de la demande. Les contrats-cadres et les périmètres de projets définissent encore les commandes individuelles les plus importantes, de sorte que les portefeuilles multicanaux restent la stratégie dominante pour des revenus résilients sur le marché du mobilier de bureau en Russie. La croissance de la valeur dans les kits de bureau à domicile B2C renforce le lien entre les recommandations en matière de travail et l'assortiment de vente au détail, l'ergonomie devenant une promesse de base plutôt qu'un ensemble de fonctionnalités de niche.

Les grandes surfaces spécialisées et les showrooms spécialisés continuent de capter les acheteurs qui préfèrent des achats coordonnés en matière d'éclairage, de gestion des câbles et de décoration, ce qui intègre le mobilier dans des projets à guichet unique à travers les villes régionales. Les fabricants tirent parti des places de marché pour pénétrer les régions éloignées sans points de vente physiques, ce qui contribue à équilibrer la rigueur du capital avec une exposition nationale sur l'ensemble du marché du mobilier de bureau en Russie. La taille du marché du mobilier de bureau en Russie associée aux cadres B2B reste ancrée par les commandes pilotées par les appels d'offres et les kits de projets pré-loués, ce qui maintient des valeurs de commandes moyennes bien supérieures aux transactions des consommateurs. À mesure que le B2C se développe, les détaillants adoptent des fonctionnalités B2B telles que la tarification en volume et la gestion de projets, tandis que les fournisseurs B2B déploient des catalogues numériques et des programmes d'expédition rapide pour protéger leur part. Cette convergence élève les normes de service et d'exécution, ce qui relève finalement la barre concurrentielle dans l'ensemble du secteur du mobilier de bureau en Russie.

Analyse géographique

Le district fédéral central a dominé avec une part de 48,87 % en 2025 et un TCAC prévisionnel de 5,24 % jusqu'en 2031, soutenu par la concentration des mises en service, des marchés publics fédéraux et de la demande des sièges sociaux dans la capitale sur le marché du mobilier de bureau en Russie. Les projets pré-loués à Moscou ancrent les aménagements clés en main et soutiennent les carnets de commandes des fournisseurs, offrant aux producteurs intégrés un calendrier cohérent de périmètres de conception, de fourniture et d'installation. La faiblesse du taux de vacance par rapport à l'équilibre permet des répercussions de loyers qui maintiennent la viabilité des mises à niveau intérieures, ce qui soutient des programmes de mobilier à plus haute valeur ajoutée dans les immeubles de catégorie A et B+. Les délais de livraison des projets sont compressés, ce qui favorise les fournisseurs proches de la capitale et capables de déployer des équipes d'installation à grande échelle sur le marché du mobilier de bureau en Russie. La part de marché du mobilier de bureau en Russie acquise par le district reflète cette durabilité dans les projets institutionnels et d'entreprise, ce qui maintient la région structurellement en avance sur les marchés secondaires en termes de captation de valeur.

Le district fédéral du Nord-Ouest apporte une demande significative grâce aux rôles d'innovation et de logistique de Saint-Pétersbourg, qui soutiennent des assortiments ergonomiques de milieu de gamme et des systèmes de bureaux modulaires adaptés aux aménagements fonctionnels. Les ajouts de parc de bureaux et les implantations de R&D maintiennent un rythme régulier de projets, et le comportement d'achat met l'accent sur la livraison fiable et les spécifications standardisées à travers des implantations multi-sites sur le marché du mobilier de bureau en Russie. Les liaisons logistiques avec le commerce orienté vers la Baltique et les entrepreneurs de projets influencent également la sélection des fournisseurs et les attentes en matière de service, ce qui pousse les fournisseurs à garantir la disponibilité des pièces et le service après-vente. La croissance du marché dans le district reste saine mais inférieure à celle du district central, car les projets d'entreprise en dehors du centre-ville sont plus cycliques et sensibles aux prix. À mesure que les catégories acoustiques, ergonomiques et modulaires gagnent du terrain, les fabricants et distributeurs locaux renforcent des assortiments qui équilibrent performance et accessibilité pour le marché du mobilier de bureau en Russie.

Le district fédéral du Sud et le reste de la Russie au sens large regroupent une demande diverse émanant des secteurs manufacturier, énergétique, des services et de l'État, ce qui génère des schémas de commande stables mais pilotés par les projets sur le marché du mobilier de bureau en Russie[3]Source : Expocentre, « MEBEL 2025 : enjeux actuels de la vente au détail de mobilier », Expocentre, meb-expo.ru. Les pôles régionaux ajoutent de la capacité de bureaux à plus petite échelle qu'à Moscou, ce qui soutient les réseaux de distributeurs et les modèles directs hybrides qui intègrent l'exposition en showroom avec la sélection en ligne. Les coûts logistiques et la distance par rapport aux clusters de production centraux exigent une planification rigoureuse des stocks, ce qui peut allonger les délais de réapprovisionnement sauf si les fournisseurs dédient des stocks régionaux ou des kits prépositionnés. À mesure que les places de marché réduisent les frictions, les acheteurs dans ces régions accèdent à des gammes ergonomiques standardisées conformes aux recommandations nationales, ce qui contribue à combler les écarts historiques de produits entre la capitale et les villes régionales. Sur l'horizon de prévision, la taille du marché du mobilier de bureau en Russie reste pondérée vers le district fédéral central en valeur, tandis que l'expansion des volumes en dehors de la capitale se poursuit en ligne avec l'accroissement progressif du parc de bureaux et la création de PME.

Paysage concurrentiel

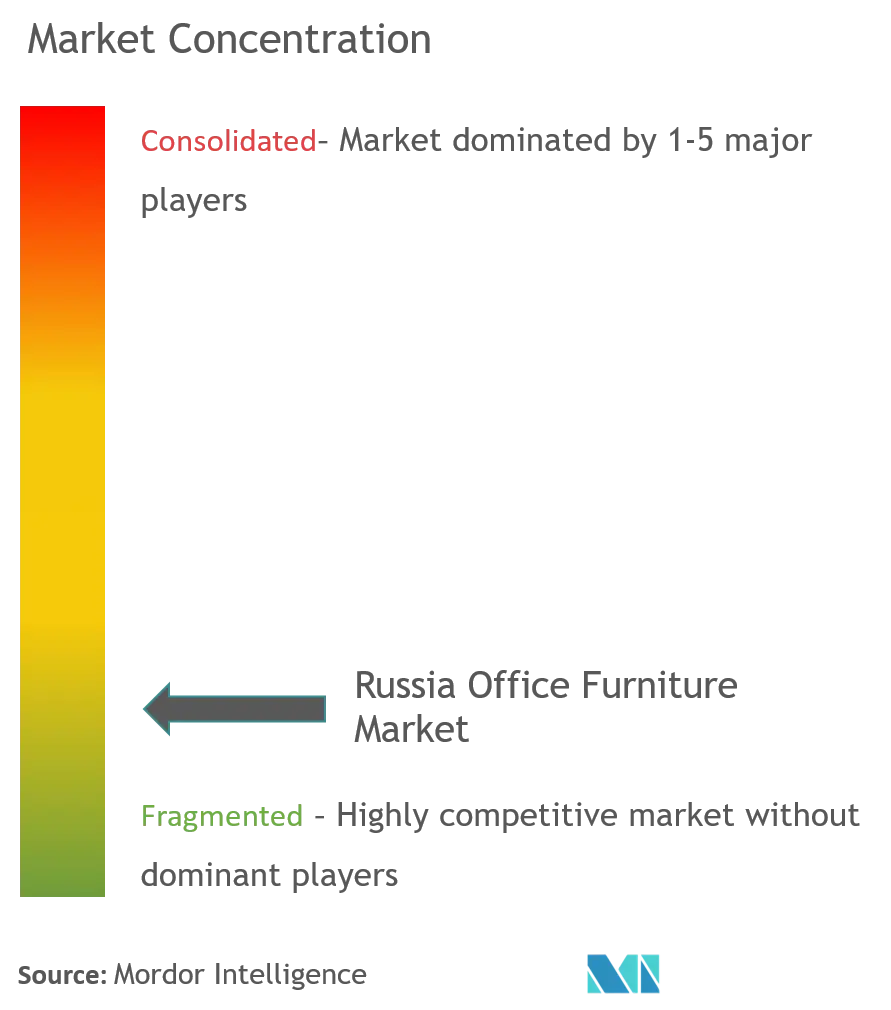

Le marché du mobilier de bureau en Russie reste fragmenté, aucun acteur unique ne dépassant 10 % des ventes nationales, ce qui reflète la scission entre les catégories standardisées avec de nombreux concurrents et les périmètres spécialisés avec des barrières plus élevées et moins de soumissionnaires crédibles. Les fabricants intégrés qui combinent rapidité de certification, capacité de composants en interne et exécution de projets tendent à dominer les projets liés à l'État et les projets pré-loués dans le cadre des normes de localisation. FELIX et ses pairs ont investi dans la planification de la production et les processus de conformité qui permettent des réponses rapides aux appels d'offres et des cycles de lancement cohérents, ce qui est particulièrement important lorsque les spécifications se finalisent à l'approche des dates de livraison. Des taux directeurs élevés récompensent les entreprises disposant de bilans plus solides qui peuvent proposer des conditions de crédit, ce qui est difficile pour les acteurs plus petits qui dépendent de l'affacturage à des coûts plus élevés. La couverture omnicanale est devenue un facteur de différenciation essentiel qui connecte les cadres B2B, les showrooms et les places de marché en un système commercial unique pour le marché du mobilier de bureau en Russie.

Les acteurs disruptifs portés par la vente au détail ont progressé grâce à des prix plus bas et à une livraison rapide, mais l'installation, la maintenance sous garantie et le financement d'entreprise favorisent encore souvent les fabricants établis et les distributeurs B2B spécialisés. Les places de marché fonctionnent comme une infrastructure plutôt que comme des concurrents directs pour la plupart des producteurs, qui échangent des commissions contre une portée et une logistique qui amplify l'exposition de l'assortiment sur le marché du mobilier de bureau en Russie. Les initiatives de marque de distributeur et l'intégration verticale continuent d'apparaître tant du côté des détaillants que des distributeurs, ce qui maintient les frontières de la chaîne de valeur fluides et récompense les actifs défendables tels que les designs propriétaires et les relations clients fidèles. Les programmes d'entreprise qui alignent les données de bien-être, les fonctionnalités IdO et les certifications ergonomiques se positionnent sur les segments premium où les acheteurs professionnels recherchent des résultats mesurables et une conformité reportée. Les obligations de certification et de service après-vente limitent le nombre de participants crédibles dans les périmètres spécialisés, ce qui modère la rivalité et maintient la discipline tarifaire même lorsque les gammes standardisées font face à une concurrence par les prix plus forte sur le marché du mobilier de bureau en Russie.

Les plateformes d'exposition ont assumé un rôle plus important dans la diffusion technologique et l'adoption de l'automatisation, ce qui aide les fournisseurs à compenser les contraintes de main-d'œuvre tout en augmentant le débit et la cohérence. Les manifestations MEBEL et WOODEX rapportent un intérêt croissant pour la robotique et les solutions de fabrication de mobilier à haute efficacité dans les domaines de la découpe, du soudage, de la peinture et de la tapisserie, ce qui soutient l'investissement dans des capacités à de meilleures économies unitaires sur le marché du mobilier de bureau en Russie. Les programmes de modernisation des entreprises reflètent cette trajectoire et présentent de nouvelles gammes ergonomiques de milieu de gamme qui s'alignent sur la demande grand public sans compromettre la conformité ou la maintenabilité. Les producteurs regroupent de plus en plus le soutien à la conception, les visites de chantier et la maintenance dans les propositions de projets, ce qui augmente les coûts de changement et améliore les résultats du cycle de vie pour les clients. Le marché du mobilier de bureau en Russie continuera de favoriser les fournisseurs qui combinent préparation à la conformité, rapidité d'exécution et accès multicanal par rapport à ceux qui s'appuient sur un seul circuit de mise sur le marché ou un périmètre de service limité.

Leaders du secteur du mobilier de bureau en Russie

FELIX

Burokrat

Metta

Wildberries

Hoff

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Mebel et le Forum de vente au détail de mobilier 2025 à Moscou ont mis l'accent sur la transformation numérique, l'intégration omnicanale et les stratégies de convergence B2B ou B2C entre fabricants et détaillants.

- Décembre 2025 : Woodex-2025 a réuni des fournisseurs d'équipements nationaux et internationaux et a mis en lumière les thèmes de la robotisation et de la production de mobilier efficace, avec une périodicité annuelle à partir de 2026.

- Août 2025 : Nordeco a déclaré une année de modernisation à grande échelle avec de nouvelles gammes ergonomiques, des solutions acoustiques et des investissements technologiques soutenus par une plateforme de configuration numérique.

- Février 2024 : Une réunion présidentielle a détaillé les mesures de soutien à l'investissement dans l'industrie nationale et les mesures de résilience de la chaîne d'approvisionnement ayant un impact sur les intrants du mobilier et la logistique.

Périmètre du rapport sur le marché du mobilier de bureau en Russie

Le mobilier de bureau désigne les équipements essentiels des espaces de bureaux, cruciaux pour créer un environnement de travail confortable, fonctionnel et organisé. Le rapport propose une analyse approfondie du marché russe du mobilier de bureau, explorant les comptes nationaux, le contexte économique et les tendances émergentes propres à chaque segment. Il met également en lumière les évolutions significatives de la dynamique du marché, présentant un panorama complet du marché.

Le marché du mobilier de bureau en Russie est segmenté par type de mobilier, canal de distribution et géographie. Par type de mobilier, le marché est segmenté en sièges, tables, rangements, bureaux et autres types de mobilier de bureau. Par canal de distribution, le marché est segmenté en B2B/direct, B2C/vente au détail, comprenant les grandes surfaces spécialisées, les magasins spécialisés en mobilier, la vente en ligne et autres. Par géographie, le marché est segmenté en district fédéral central, district fédéral du Nord-Ouest, district fédéral du Sud, district fédéral du Caucase du Nord et reste de la Russie. Le rapport propose des tailles de marché et des prévisions pour le marché russe du mobilier de bureau en termes de valeur (USD) pour tous les segments susmentionnés.

| Sièges |

| Tables |

| Rangements |

| Bureaux |

| Autres types de mobilier (séparateurs de bureau, canapés de bureau, bibliothèques, bancs, tabourets, etc.) |

| B2B/Directement auprès du fabricant | |

| B2C/Vente au détail | Grandes surfaces spécialisées |

| Magasins spécialisés en mobilier | |

| Vente en ligne | |

| Autres canaux de distribution |

| District fédéral central |

| District fédéral du Nord-Ouest |

| District fédéral du Sud |

| District fédéral du Caucase du Nord |

| Reste de la Russie |

| Par type de mobilier | Sièges | |

| Tables | ||

| Rangements | ||

| Bureaux | ||

| Autres types de mobilier (séparateurs de bureau, canapés de bureau, bibliothèques, bancs, tabourets, etc.) | ||

| Par canal de distribution | B2B/Directement auprès du fabricant | |

| B2C/Vente au détail | Grandes surfaces spécialisées | |

| Magasins spécialisés en mobilier | ||

| Vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie (Russie) | District fédéral central | |

| District fédéral du Nord-Ouest | ||

| District fédéral du Sud | ||

| District fédéral du Caucase du Nord | ||

| Reste de la Russie | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et la croissance projetée du marché du mobilier de bureau en Russie d'ici 2031 ?

La taille du marché est de 4,15 milliards USD en 2026 et devrait atteindre 4,88 milliards USD d'ici 2031 à un TCAC de 3,26 %, reflétant une expansion régulière sous l'effet des politiques de localisation, des mises en service de bureaux et des gains des canaux en ligne.

Quelle catégorie de produits et quel canal mènent la croissance au sein du marché du mobilier de bureau en Russie ?

Les sièges ont dominé le chiffre d'affaires à 39,37 % en 2025, tandis que les bureaux sont la catégorie à la croissance la plus rapide avec un TCAC de 7,98 %, et le B2B a représenté 54,87 % de la valeur, avec une prévision de croissance de la vente au détail B2C à un TCAC de 8,87 %.

Comment la localisation façonne-t-elle les achats sur le marché du mobilier de bureau en Russie ?

Les règles de marchés publics du secteur public et des entreprises d'État accordent la priorité aux biens d'origine nationale et de l'UEE, ce qui crée des délais d'appel d'offres plus stables pour les fournisseurs conformes tout en augmentant les exigences de documentation et de test.

Comment les taux d'intérêt élevés affectent-ils les achats et les projets sur le marché du mobilier de bureau en Russie ?

Le taux directeur à 16 % augmente les coûts de financement des stocks et des aménagements et incite les acheteurs à allonger les cycles de remplacement et à se tourner vers des systèmes standardisés avec des dépenses initiales moins élevées.

Quel rôle jouent les places de marché sur le marché du mobilier de bureau en Russie ?

Les places de marché offrent la configuration, l'exécution rapide et la facturation qui ouvrent l'accès aux acheteurs régionaux et aux PME, ce qui élargit la portée des assortiments et raccourcit les délais d'expédition.

Quelle région représente la plus grande part du marché du mobilier de bureau en Russie ?

Le district fédéral central a dominé avec 48,87 % en 2025 et devrait croître à 5,24 % jusqu'en 2031, soutenu par l'activité de mise en service et la concentration des appels d'offres dans la capitale.

Dernière mise à jour de la page le: