Taille et part du marché de la pectine de fruits

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.12 Milliards de dollars |

| Taille du Marché (2031) | 1.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.73% CAGR |

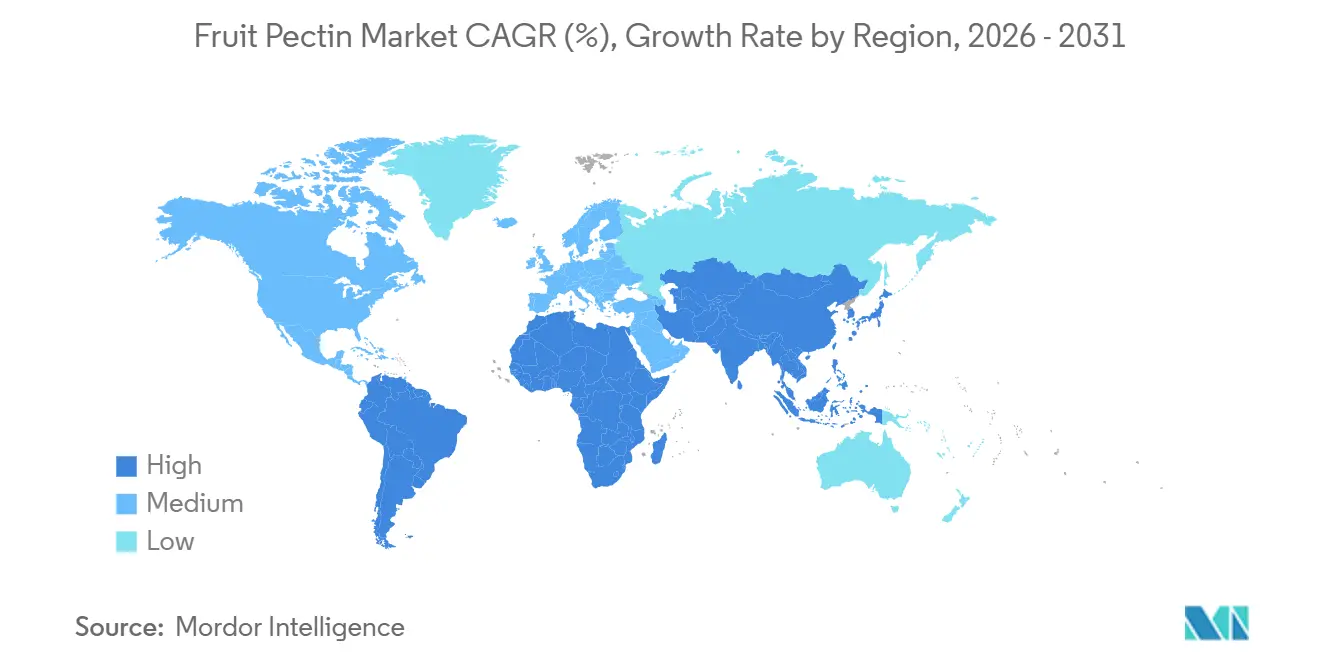

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

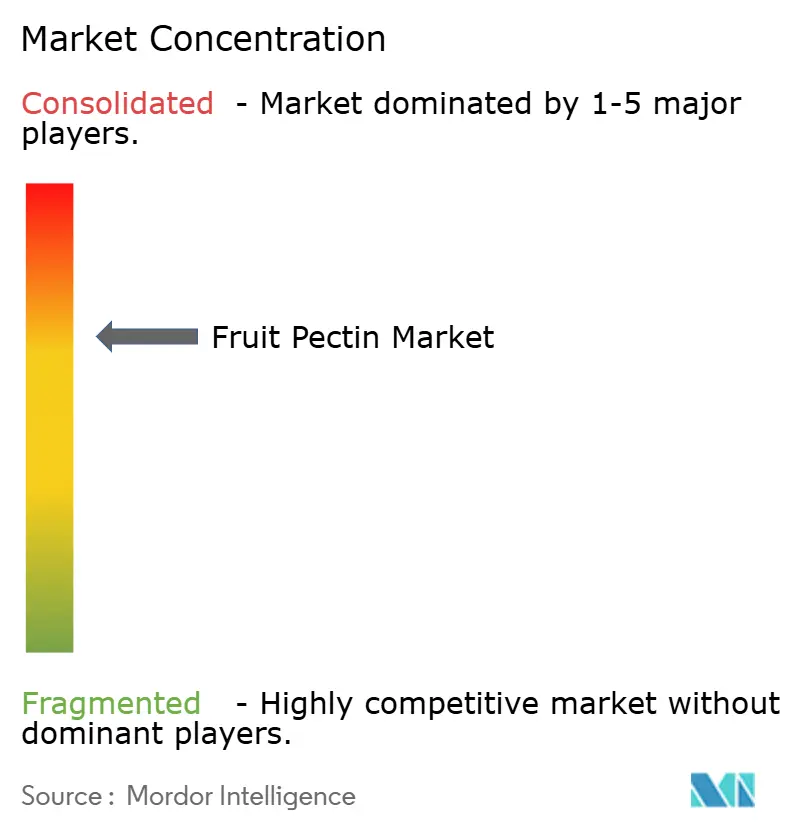

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la pectine de fruits par Mordor Intelligence

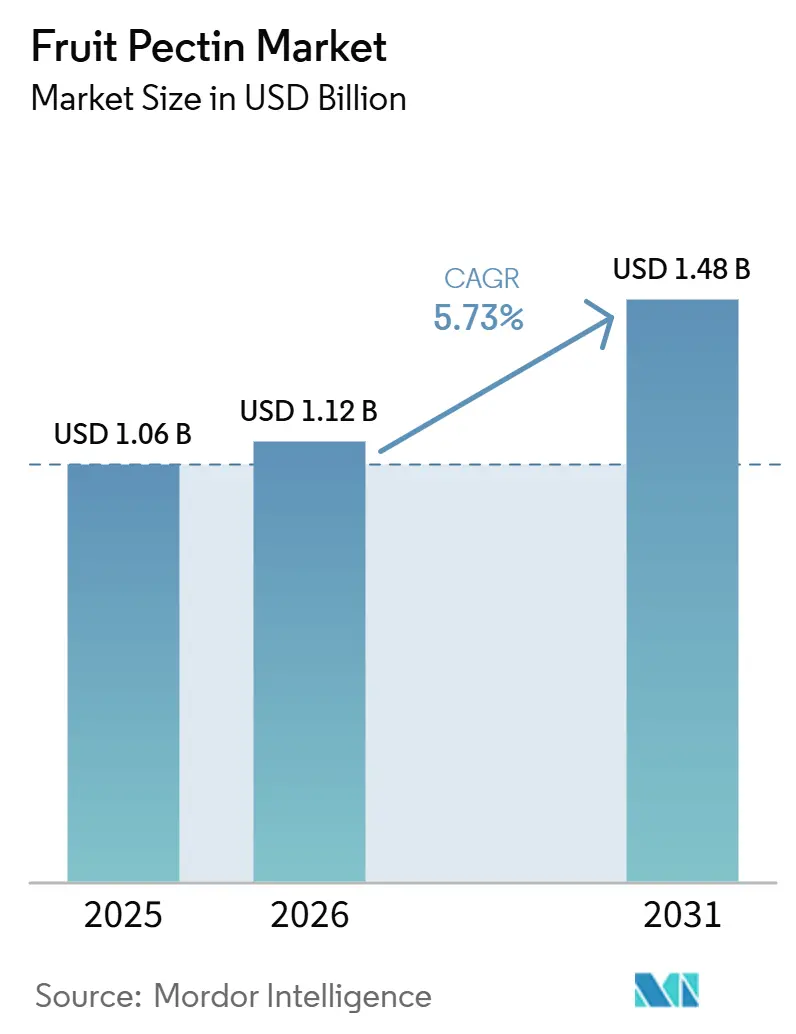

La taille du marché de la pectine de fruits devrait passer de 1,06 milliard USD en 2025 à 1,12 milliard USD en 2026, pour atteindre 1,48 milliard USD d'ici 2031, avec un TCAC de 5,73 % sur la période 2026-2031. Le marché est porté par plusieurs facteurs, notamment la demande croissante de produits à étiquette propre, l'intérêt grandissant du secteur pharmaceutique pour les matrices de gel à réponse au pH, ainsi que les avancées dans les technologies d'extraction écologique. Ces facteurs élargissent les applications de la pectine au-delà de ses utilisations traditionnelles telles que les confitures et les gelées. Par source, les agrumes demeurent la principale matière première, constituant l'épine dorsale de la chaîne d'approvisionnement en raison de leur haute teneur en pectine. En termes de type, la pectine faiblement méthoxylée gagne en popularité, en adéquation avec la préférence croissante des consommateurs pour les produits à teneur réduite en sucre. En ce qui concerne les applications, le secteur pharmaceutique s'impose comme un domaine de croissance significatif, la pectine étant utilisée dans des systèmes innovants de délivrance de médicaments et d'autres applications médicales. Le marché est modérément consolidé, avec quelques acteurs clés dominant le paysage concurrentiel.

Principaux enseignements du rapport

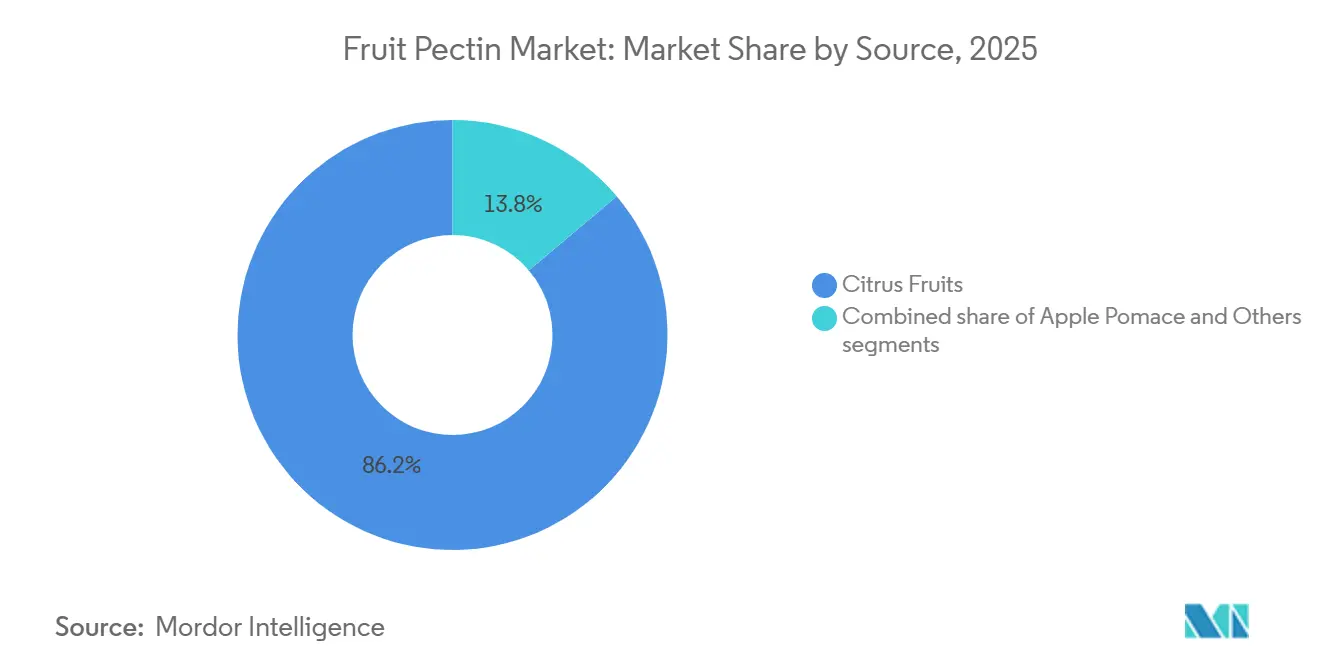

- Par source, les écorces d'agrumes représentaient 86,17 % de la part du marché de la pectine de fruits en 2025, tandis que le marc de pomme devrait se développer au TCAC le plus rapide parmi les sources de matières premières, soit 7,54 % entre 2026 et 2031.

- Par type, les grades hautement méthoxylés représentaient 67,53 % de la taille du marché de la pectine de fruits en 2025, tandis que les grades faiblement méthoxylés devraient croître à un TCAC de 6,45 % jusqu'en 2031.

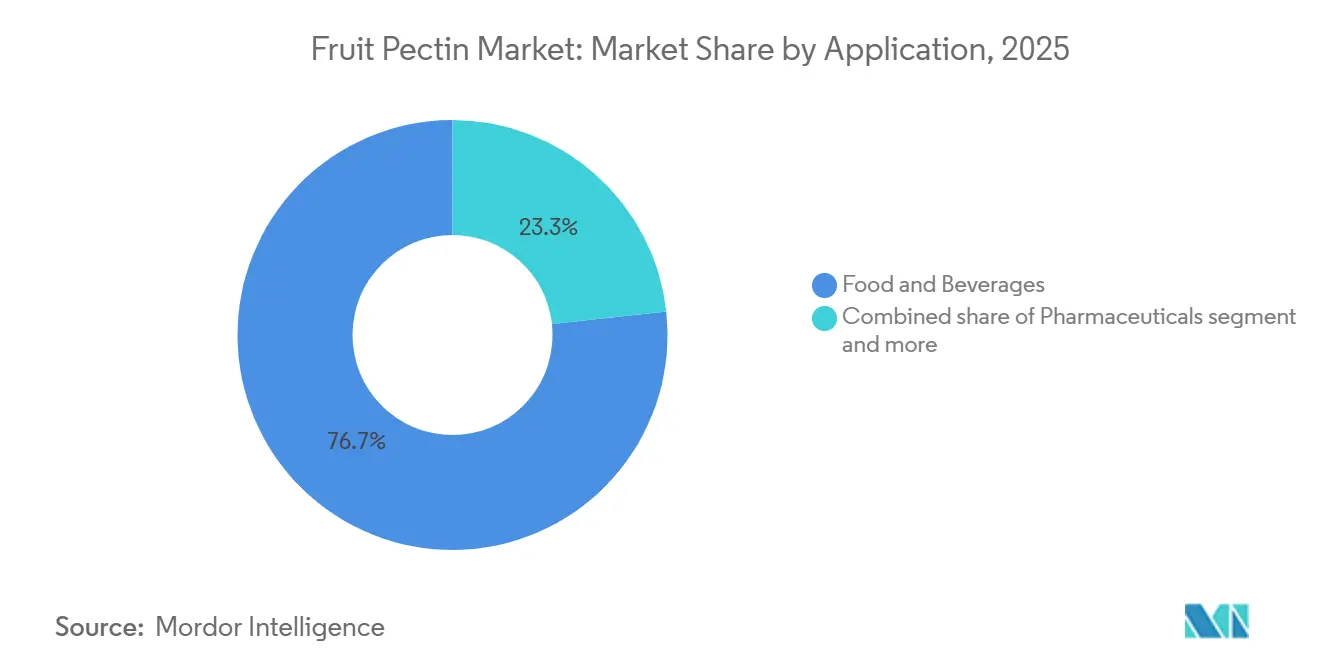

- Par application, l'alimentation et les boissons ont dominé le marché de la pectine de fruits en 2025, avec une part de 76,74 % ; les produits pharmaceutiques constituent l'application à la croissance la plus rapide, avec un TCAC de 6,27 % jusqu'en 2031.

- Par géographie, l'Europe était en tête avec 43,11 % de la part du marché de la pectine de fruits en 2025, et l'Asie-Pacifique a enregistré le TCAC le plus élevé, soit 7,25 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la pectine de fruits

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de produits alimentaires à faible teneur en sucre, sans sucre et fonctionnels | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Popularité des boissons à base de fruits et des produits prêts à consommer | +1.0% | Mondial, plus forte en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Préférence des consommateurs pour les ingrédients à étiquette propre et naturels | +0.9% | Amérique du Nord et Europe, en expansion vers les marchés urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées dans les technologies d'extraction et de traitement | +0.7% | Mondial, porté par les centres de recherche et développement européens et nord-américains | Long terme (≥ 4 ans) |

| Sensibilisation croissante des consommateurs à la santé digestive et à la consommation de fibres alimentaires | +0.8% | Mondial, particulièrement fort en Amérique du Nord et en Australie | Moyen terme (2-4 ans) |

| Expansion des applications dans les produits pharmaceutiques et les soins personnels | +0.6% | Asie-Pacifique et Amérique du Nord, avec une croissance de niche en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits alimentaires à faible teneur en sucre, sans sucre et fonctionnels

La demande croissante de produits alimentaires à faible teneur en sucre, sans sucre et fonctionnels stimule considérablement le marché mondial de la pectine de fruits. Selon l'enquête sur l'alimentation et la santé 2025 du Conseil international d'information sur l'alimentation (IFIC), environ 62 % des consommateurs américains sont préoccupés par leur consommation de sucre. Parmi eux, 24 % sont extrêmement préoccupés, tandis que 39 % le sont quelque peu[1]Source : Conseil international d'information sur l'alimentation, « Enquête sur l'alimentation et la santé IFIC 2025 », ific.org. Cela indique un changement clair vers des habitudes alimentaires plus saines. Pour répondre à cette demande, les fabricants utilisent de plus en plus la pectine faiblement méthoxylée, qui peut réduire le sucre ajouté jusqu'à 50 % tout en maintenant la texture souhaitée dans des produits tels que les confitures, les yaourts aux fruits et les garnitures de boulangerie. De plus, la pectine est classée comme fibre alimentaire soluble, ce qui soutient les allégations liées à la santé sur les emballages des produits. Cela s'aligne sur les exigences réglementaires et la préférence croissante des consommateurs pour les ingrédients à étiquette propre et naturels, stimulant davantage son adoption dans l'industrie alimentaire.

Sensibilisation croissante des consommateurs à la santé digestive et à la consommation de fibres alimentaires

La sensibilisation croissante des consommateurs à l'importance de la santé digestive et de la consommation de fibres alimentaires stimule le marché mondial de la pectine de fruits. La pectine, une fibre soluble naturelle, joue un rôle essentiel dans l'amélioration de la santé intestinale, la facilitation de la digestion et la gestion du taux de cholestérol. Ces avantages en font un ingrédient idéal pour les produits alimentaires fonctionnels. Selon Frontiers en 2025, l'apport journalier recommandé en fibres est de 25 grammes pour les femmes et de 38 grammes pour les hommes de moins de 51 ans[2]Source : Frontiers Org, « Association entre la consommation de fibres alimentaires et l'obésité chez les adultes américains », frontiersin.org. Cependant, de nombreuses personnes n'atteignent pas ces recommandations, créant un écart significatif dans la consommation de fibres. Pour y remédier, les fabricants alimentaires ajoutent de plus en plus des ingrédients riches en fibres tels que la pectine à une gamme de produits, notamment les boissons, les produits laitiers et les en-cas. La demande croissante de produits à étiquette propre et axés sur la santé stimule davantage l'utilisation de la pectine dans diverses industries. Cette tendance met en évidence le rôle croissant de la pectine dans la satisfaction des préférences des consommateurs pour des options alimentaires plus saines et plus fonctionnelles.

Préférence des consommateurs pour les ingrédients à étiquette propre et naturels

La demande croissante d'ingrédients naturels à étiquette propre est un moteur clé du marché mondial de la pectine de fruits. La pectine, extraite des écorces d'agrumes et du marc de pomme, s'aligne sur les préférences croissantes des consommateurs pour des produits sans additifs artificiels et soutient un étiquetage clair et transparent. Selon l'enquête sur l'alimentation et la santé 2025 du Conseil international d'information sur l'alimentation (IFIC), environ 53 % des consommateurs américains examinent activement les listes d'ingrédients lors de leurs achats, soulignant l'importance d'utiliser des ingrédients familiers et naturels dans les produits[3]Source : Conseil international d'information sur l'alimentation, « Enquête sur l'alimentation et la santé IFIC 2025 », ific.org. De plus, la pectine peut obtenir des certifications telles que non-OGM et biologique, ce qui en fait une option plus attrayante par rapport aux épaississants synthétiques. Cet alignement sur les tendances de l'étiquette propre a considérablement stimulé son utilisation dans les applications alimentaires et de boissons, notamment les confitures, les gelées et les produits laitiers, ainsi que dans des domaines émergents tels que les formulations à base végétale et à teneur réduite en sucre.

Expansion des applications dans les produits pharmaceutiques et les soins personnels

L'utilisation croissante de la pectine de fruits dans les produits pharmaceutiques et les soins personnels est un moteur majeur du marché mondial. Dans le secteur pharmaceutique, la pectine est utilisée dans des systèmes avancés de délivrance de médicaments, tels que les formulations gastro-rétentives. Ces systèmes permettent aux médicaments d'être libérés lentement sur une période allant jusqu'à 12 heures, aidant les patients à adhérer plus efficacement à leurs plans de traitement. Parallèlement, dans l'industrie des soins personnels, notamment sur les marchés de la beauté asiatiques, la pectine gagne en popularité pour ses propriétés naturelles de formation de film. Elle est incorporée dans des produits biodégradables à base végétale, en adéquation avec la demande croissante de solutions durables et respectueuses de l'environnement. Ces applications spécialisées élargissent le rôle de la pectine au-delà de son utilisation traditionnelle dans les produits alimentaires, stimulant considérablement la demande dans diverses industries.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de production et d'extraction élevés par rapport aux alternatives synthétiques | -0.5% | Mondial, plus aigu dans les régions disposant d'une infrastructure limitée de transformation des agrumes et des pommes | Court terme (≤ 2 ans) |

| Concurrence des hydrocolloïdes alternatifs tels que la gélatine, la carraghénane et la gomme xanthane | -0.4% | Mondial, particulièrement sur les marchés émergents sensibles aux prix | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières due aux conditions climatiques | -0.6% | Amérique du Sud et Europe méditerranéenne, avec des répercussions sur les chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Variations réglementaires entre les régions concernant les additifs alimentaires et l'étiquetage | -0.3% | Mondial, avec des normes divergentes en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des hydrocolloïdes alternatifs tels que la gélatine, la carraghénane et la gomme xanthane

La concurrence d'autres hydrocolloïdes, tels que la gélatine, la carraghénane et la gomme xanthane, représente un défi important pour le marché de la pectine de fruits. Ces alternatives offrent des avantages spécifiques, tels qu'une texture améliorée, une meilleure stabilité et une efficacité accrue, nécessitant souvent de plus petites quantités pour obtenir les résultats souhaités. Cela les rend attrayantes pour les fabricants, notamment dans les industries sensibles aux coûts. Dans des applications telles que la confiserie et les produits laitiers, ces substituts sont souvent préférés pour leurs performances éprouvées et leur rentabilité. Pour rester compétitifs, les fournisseurs de pectine développent des formulations mixtes et améliorées. Cependant, ces efforts peuvent parfois compromettre l'attrait de la pectine en tant qu'ingrédient à étiquette propre, qui est un facteur clé de différenciation sur certains marchés. En conséquence, la pectine fait face à des limitations pour maintenir sa position unique dans certaines applications d'utilisation finale.

Coûts de production et d'extraction élevés par rapport aux alternatives synthétiques

Les coûts élevés de production et d'extraction demeurent un défi important pour le marché de la pectine de fruits. La production de pectine dépend de matières premières telles que les écorces d'agrumes et le marc de pomme, qui sont saisonnières et doivent être traitées rapidement pour éviter la détérioration. Cela ajoute de la complexité à la chaîne d'approvisionnement. De plus, le processus d'extraction, qui implique un traitement acide et une purification, nécessite une énergie et des ressources substantielles, ce qui augmente encore les coûts. En conséquence, la pectine est plus coûteuse que les hydrocolloïdes synthétiques ou alternatifs. Cette différence de prix rend difficile l'adoption généralisée de la pectine par les fabricants, notamment dans les régions sensibles aux coûts comme les marchés émergents. Malgré son attrait en tant qu'ingrédient naturel à étiquette propre, les coûts élevés limitent son utilisation plus large dans diverses applications.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les agrumes dominent le paysage en 2025

Les matières premières à base d'agrumes occupent une position dominante sur le marché de la pectine de fruits, contribuant à 86,17 % de la part de marché en 2025. Cette domination est principalement due à la disponibilité abondante des écorces d'agrumes, notamment issues des industries de transformation des oranges et des citrons, qui fournissent des rendements élevés en pectine à moindre coût. La pectine dérivée des agrumes est largement préférée par les fabricants de produits alimentaires et de boissons en raison de sa qualité constante et de ses excellentes propriétés gélifiantes. De plus, la chaîne d'approvisionnement bien établie pour la pectine à base d'agrumes renforce davantage son leadership sur le marché dans toutes les régions.

D'autre part, la pectine dérivée des pommes gagne progressivement du terrain et devrait croître à un TCAC de 7,54 % entre 2026 et 2031. La demande croissante d'ingrédients à étiquette propre et d'origine naturelle a stimulé l'utilisation du marc de pomme comme matière première durable pour la production de pectine. La pectine à base de pomme est particulièrement populaire dans les applications haut de gamme et de spécialité en raison de ses propriétés fonctionnelles uniques et de sa perception comme une alternative plus naturelle. Bien que sa part de marché soit plus faible que celle de la pectine à base d'agrumes, ce segment devrait connaître une croissance régulière à mesure que les préférences des consommateurs évoluent vers des produits durables et naturels.

Par type : la pectine hautement méthoxylée reste dominante

La pectine hautement méthoxylée (HM) reste le type dominant sur le marché de la pectine de fruits, détenant 67,53 % de la part de marché totale en 2025. Sa popularité découle de son utilisation répandue dans les produits traditionnels tels que les confitures, les marmelades et autres produits à base de fruits à haute teneur en sucre, où elle contribue à créer une texture gélifiée. Les fabricants préfèrent la pectine HM car elle fonctionne bien avec les formulations à haute teneur en sucre et produit des résultats constants. Cela en fait un ingrédient clé dans la production à grande échelle de produits à base de fruits transformés, assurant sa domination continue sur le marché.

En revanche, la pectine faiblement méthoxylée (LM) connaît une croissance régulière et devrait croître à un TCAC de 6,45 % jusqu'en 2031. La demande croissante de produits alimentaires à faible teneur en sucre, à calories réduites et adaptés aux diabétiques stimule cette croissance, car la pectine LM peut former des gels sans dépendre fortement du sucre. Elle est de plus en plus utilisée dans les aliments fonctionnels, les produits laitiers et les formulations axées sur la santé, répondant à la préférence croissante des consommateurs pour des options plus saines. En conséquence, la pectine LM attire davantage l'attention et devient un choix important pour les fabricants ciblant les consommateurs soucieux de leur santé.

Par application : l'alimentation en tête, le secteur pharmaceutique en progression

Le segment de l'alimentation et des boissons est le plus grand contributeur au marché mondial de la pectine de fruits, représentant 76,74 % de la part de marché totale en 2025. Cette domination est principalement due à l'utilisation répandue de la pectine comme agent gélifiant, épaississant et stabilisant dans des produits tels que les confitures, les gelées, les produits laitiers et les produits de boulangerie. Sa capacité à améliorer la texture et à améliorer la stabilité des produits en fait un choix privilégié pour les fabricants. De plus, la demande croissante d'aliments transformés et de commodité stimule davantage l'adoption de la pectine dans ce segment, les consommateurs recherchant de plus en plus des produits prêts à consommer et à longue conservation.

Le segment pharmaceutique, bien que plus petit, devrait croître régulièrement à un TCAC de 6,27 % entre 2026 et 2031. Cette croissance est alimentée par l'utilisation croissante de la pectine dans les systèmes de délivrance de médicaments, les produits de soins des plaies et en tant que complément de fibres alimentaires. L'origine naturelle de la pectine, sa sécurité et sa compatibilité avec les formulations médicales en font un ingrédient attrayant pour les applications pharmaceutiques et nutraceutiques. À mesure que les consommateurs deviennent plus soucieux de leur santé et recherchent des ingrédients fonctionnels dans leurs produits, le rôle de la pectine dans le secteur pharmaceutique devrait se développer considérablement dans les années à venir.

Analyse géographique

L'Europe était le plus grand marché de la pectine de fruits en 2025, représentant 43,11 % du chiffre d'affaires total. Le leadership de la région est porté par son fort accent sur les produits à étiquette propre et ses réglementations strictes en matière de sécurité alimentaire, qui ont stimulé la demande de pectine de haute qualité dans les applications alimentaires. De plus, l'Europe bénéficie d'installations de fabrication bien établies et de chaînes d'approvisionnement efficaces, assurant un flux régulier de pectine pour répondre aux besoins du marché. Ces facteurs ont consolidé la position de l'Europe en tant qu'acteur clé sur le marché de la pectine de fruits.

La région Asie-Pacifique devrait croître au rythme le plus rapide, avec un TCAC projeté de 7,25 % jusqu'en 2031. Cette croissance est alimentée par l'urbanisation croissante, la demande croissante d'aliments de commodité et l'utilisation croissante de produits à base de fruits transformés. Les économies émergentes de la région connaissent une évolution des préférences alimentaires et un développement rapide du secteur de la distribution, créant des opportunités significatives pour les applications de la pectine. Les industries alimentaires et non alimentaires en Asie-Pacifique sont susceptibles d'adopter la pectine à un rythme plus élevé, contribuant à l'expansion rapide du marché dans la région.

L'Amérique du Nord devrait connaître une croissance régulière, portée par la préférence croissante des consommateurs pour les produits à étiquette propre et à faible teneur en sucre. L'Amérique du Sud joue un rôle essentiel dans la chaîne d'approvisionnement mondiale en tant que fournisseur majeur de matières premières, notamment les écorces d'agrumes utilisées dans la production de pectine. Pendant ce temps, le Moyen-Orient et l'Afrique sont des marchés émergents où la demande augmente progressivement en raison du développement des industries de transformation alimentaire. Ensemble, ces régions contribuent à un marché mondial équilibré, avec des marchés établis et en développement façonnant la demande globale de pectine de fruits.

Paysage concurrentiel

Le marché de la pectine de fruits est modérément consolidé, avec quelques grandes entreprises mondiales et plusieurs acteurs de taille moyenne en concurrence. Les grandes entreprises comme Tate & Lyle et DSM-Firmenich ont élargi leur présence sur le marché par le biais d'acquisitions et en élargissant leurs portefeuilles de produits. Ces entreprises offrent une large gamme de produits, permettant aux fabricants alimentaires de s'approvisionner en plusieurs ingrédients auprès d'un seul fournisseur. Cette stratégie améliore non seulement leur portée mondiale, mais renforce également leur capacité à répondre efficacement aux besoins diversifiés de diverses industries.

Les entreprises de taille moyenne, telles que Ceamsa et Krishna Pectins, jouent également un rôle important sur le marché. Ces entreprises se concentrent sur l'approvisionnement local en matières premières, le maintien de processus de production flexibles et le développement de relations solides avec les clients. En offrant des solutions sur mesure et en répondant rapidement aux demandes du marché, elles parviennent à répondre aux besoins de segments de niche. Cet équilibre entre les leaders mondiaux et les acteurs régionaux crée un environnement de marché compétitif et dynamique dans lequel les deux types d'entreprises contribuent à la croissance globale.

Les avancées technologiques et les exigences réglementaires façonnent également le paysage concurrentiel du marché de la pectine de fruits. Les entreprises investissent dans des méthodes d'extraction innovantes et développent de nouveaux produits pour améliorer l'efficacité et élargir la gamme d'applications de la pectine. Dans le même temps, des réglementations strictes en matière de qualité et de sécurité, notamment dans les régions développées, rendent difficile la concurrence pour les nouveaux entrants. Ces facteurs garantissent que le marché reste compétitif tout en maintenant une structure stable, portée par l'innovation et la conformité aux normes industrielles.

Leaders du secteur de la pectine de fruits

Herbstreith & Fox GmbH

Cargill Inc.

International Flavors & Fragrances (IFF)

Tate & Lyle PLC

DSM-Fermenich

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : DSM-Firmenich a augmenté sa participation dans Yantai DSM Andre Pectin Company Limited de 75 % à 90,5 % en acquérant 15,5 % supplémentaires des actions, renforçant ainsi sa position sur le marché des ingrédients alimentaires de spécialité. Andre Pectin, un producteur de premier plan de pectine de pomme et d'agrumes, continue d'avoir 9,5 % de ses actions détenues par Rich Spring Holdings Limited.

- Mars 2025 : Cargill a introduit un substitut de pectine économique conçu comme une alternative à la pectine coûteuse utilisée dans les gommes et les gelées, ciblant les consommateurs soucieux du rapport qualité-prix en Inde. Cette innovation, présentée aux côtés de garnitures stables à la cuisson et d'autres mélanges fonctionnels, souligne l'engagement de Cargill à fournir des solutions polyvalentes et de haute qualité pour l'industrie alimentaire en évolution.

- Novembre 2024 : Tate & Lyle a finalisé l'acquisition de CP Kelco, créant une entreprise mondiale de premier plan spécialisée dans les solutions pour l'alimentation et les boissons, avec des capacités renforcées dans les ingrédients naturels tels que la pectine et les gommes de spécialité.

Périmètre du rapport sur le marché mondial de la pectine de fruits

La pectine de fruits est une fibre soluble naturelle présente dans les parois cellulaires des fruits, couramment utilisée comme agent gélifiant dans les confitures, les gelées et les produits alimentaires. Le marché mondial de la pectine de fruits est segmenté par source, type, application et géographie. Sur la base de la source, le marché est classé en agrumes, marc de pomme et autres. Sur la base du type, le marché est classé en pectine hautement méthoxylée et pectine faiblement méthoxylée. Sur la base de l'application, le marché est classé en alimentation et boissons, produits pharmaceutiques, beauté et soins personnels, et autres applications. Sur la base de la géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Agrumes | Orange |

| Écorce de citron | |

| Autres | |

| Marc de pomme | |

| Autres |

| Pectine hautement méthoxylée |

| Pectine faiblement méthoxylée |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Beauté et soins personnels |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Agrumes | Orange |

| Écorce de citron | ||

| Autres | ||

| Marc de pomme | ||

| Autres | ||

| Par type | Pectine hautement méthoxylée | |

| Pectine faiblement méthoxylée | ||

| Par application | Alimentation et boissons | |

| Produits pharmaceutiques | ||

| Beauté et soins personnels | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la pectine de fruits d'ici 2031 ?

Il est prévu qu'il atteigne 1,48 milliard USD, avec un TCAC de 5,73 % sur la période 2026-2031.

Quelle matière première domine la production commerciale de pectine ?

Les écorces d'agrumes ont fourni 86,17 % de l'approvisionnement mondial en 2025, ancrées par le Brésil et l'Espagne.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher un TCAC de 7,25 % en raison de la demande croissante de boissons de commodité et d'alternatives laitières.

Pourquoi les pectines faiblement méthoxylées gagnent-elles du terrain ?

Elles forment des gels avec du calcium plutôt qu'avec du sucre, permettant des produits à teneur réduite en sucre conformes aux régimes mondiaux de taxation du sucre.

Dernière mise à jour de la page le: