Taille et part du marché français des essais, de l'inspection et de la certification (TIC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 9.41 Milliards de dollars |

| Taille du Marché (2031) | 11.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.36% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché français des essais, de l'inspection et de la certification (TIC) par Mordor Intelligence

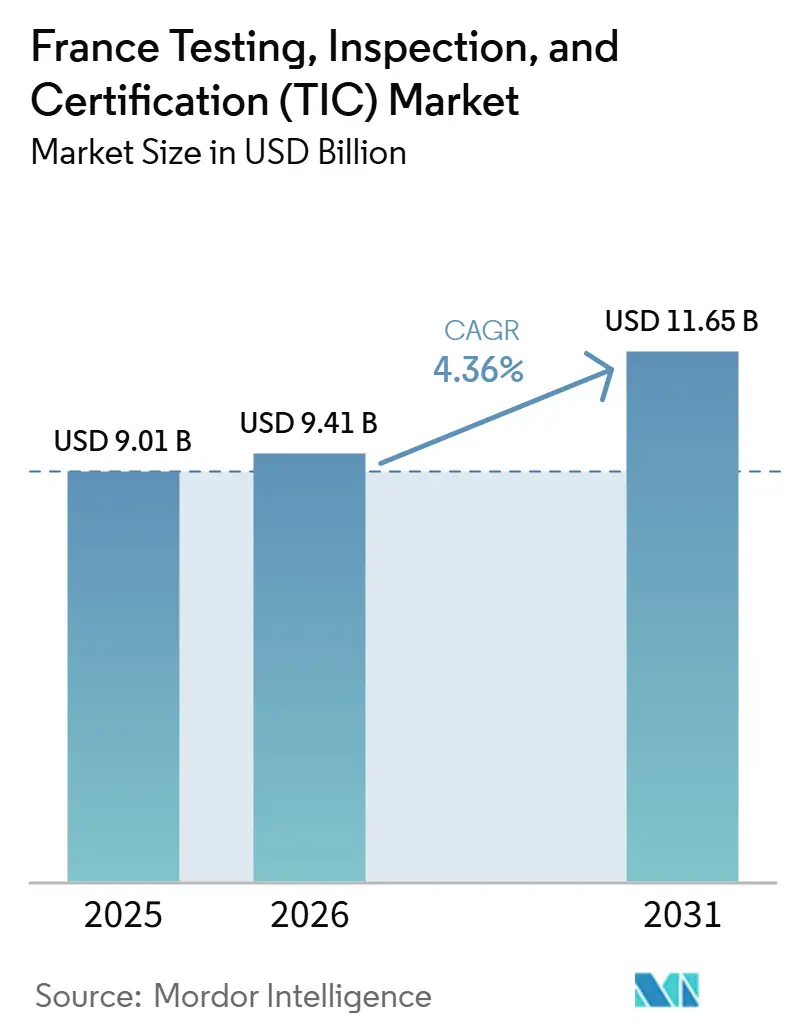

La taille du marché français des essais, de l'inspection et de la certification (TIC) devrait passer de 9,01 milliards USD en 2025 à 9,41 milliards USD en 2026, pour atteindre 11,65 milliards USD d'ici 2031, avec un TCAC de 4,36 % sur la période 2026-2031. La demande soutenue découle du rôle de la France en tant que deuxième économie de l'Union européenne, de son leadership dans le domaine de l'énergie nucléaire et de l'aérospatiale, ainsi que de ses industries de l'hydrogène et des batteries en pleine expansion. Les entreprises consolident leurs dépenses de conformité dans le cadre de contrats pluriannuels combinant la sécurité des produits, la cybersécurité et les audits de durabilité, ce qui augmente la valeur et la durée moyennes des contrats. Les plateformes d'inspection numérique déployées sur des réseaux privés de cinquième génération réduisent les coûts de déplacement tout en préservant la rigueur des audits, améliorant ainsi les marges des prestataires. Par ailleurs, l'approbation par la Commission européenne en mars 2026 d'un programme de subventions à l'hydrogène d'un gigawatt souligne l'existence d'un portefeuille de projets qui nécessiteront une évaluation continue de la conformité pendant au moins la prochaine décennie.

Principaux Enseignements du Rapport

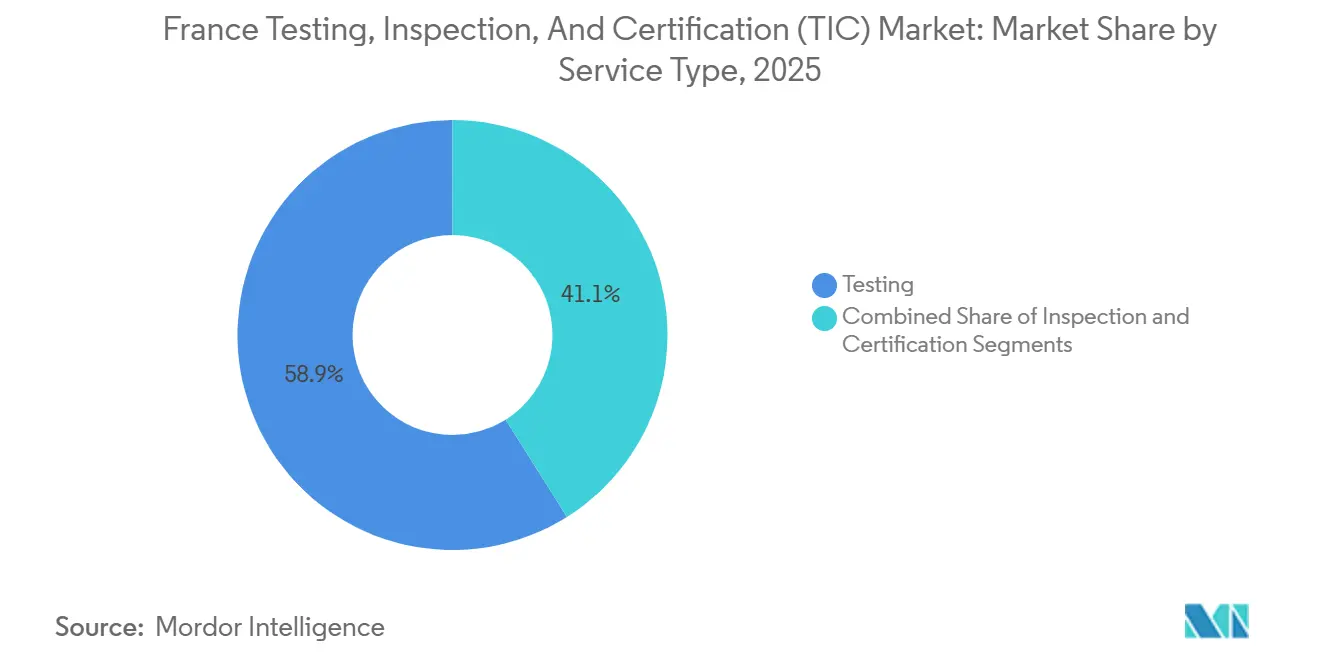

- Par type de service, les essais ont dominé avec une part de revenus de 58,94 % en 2025, tandis que la certification devrait enregistrer le TCAC le plus rapide, à 5,12 %, jusqu'en 2031.

- Par type d'approvisionnement, les services externalisés détenaient 64,31 % de la part de marché français des essais, de l'inspection et de la certification en 2025 et devraient se développer à un TCAC de 4,93 %.

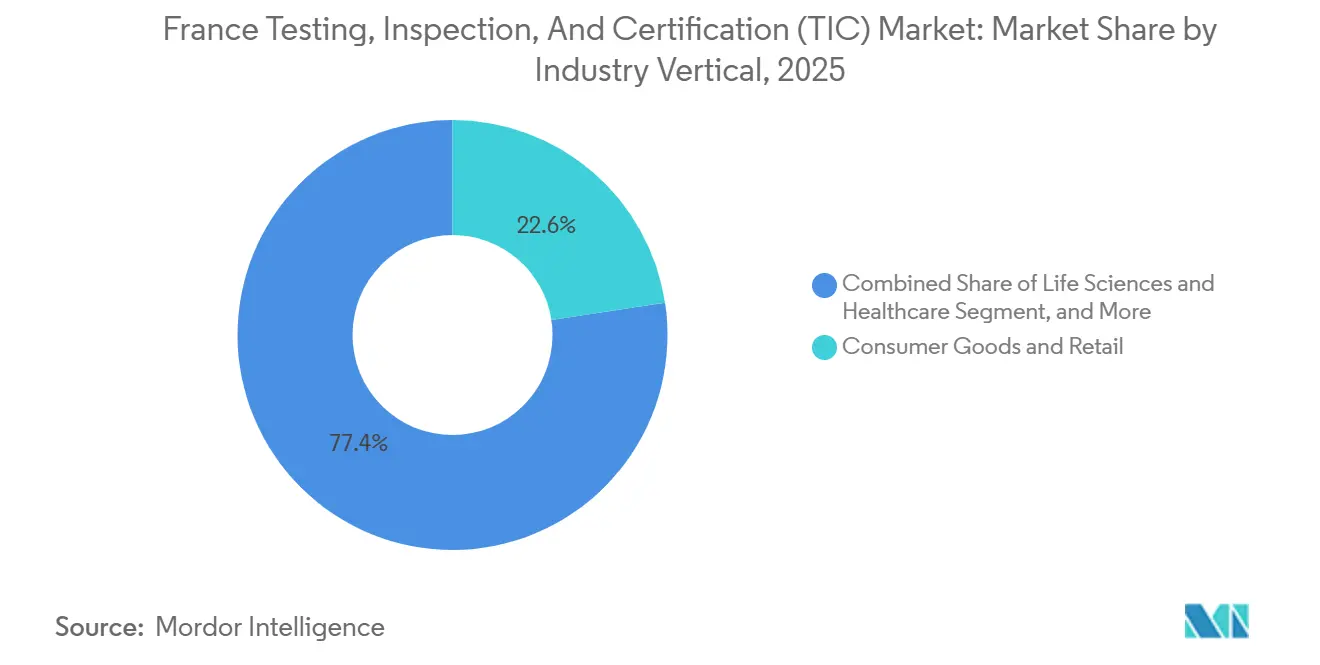

- Par secteur d'activité, les biens de consommation et le commerce de détail représentaient 22,60 % des revenus du secteur en 2025, mais les sciences de la vie et la santé devraient connaître la croissance la plus rapide avec un TCAC de 5,44 %.

- Par mode de prestation, les interventions sur site représentaient 52,40 % des revenus de 2025, mais les inspections à distance et numériques devraient progresser à un TCAC de 5,94 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché français des essais, de l'inspection et de la certification (TIC)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte hausse de la conformité réglementaire obligatoire de l'UE et française | +1.2% | National, concentré en Île-de-France, Auvergne-Rhône-Alpes, Grand Est | Moyen terme (2-4 ans) |

| Besoins liés à la construction de gigafactories d'hydrogène et de batteries | +0.9% | National, focus initial dans les Hauts-de-France et la Nouvelle-Aquitaine | Long terme (≥ 4 ans) |

| Demande de vérification en matière de durabilité et d'ESG | +0.8% | National, adoption plus élevée à Paris, Lyon, Toulouse | Moyen terme (2-4 ans) |

| Prolifération des appareils numériques et essais de cybersécurité | +0.7% | National, avec des retombées transfrontalières du commerce électronique au sein de l'UE | Court terme (≤ 2 ans) |

| Externalisation des fonctions TIC par les grandes entreprises | +0.6% | National, porté par l'automobile, l'aérospatiale, les produits pharmaceutiques | Moyen terme (2-4 ans) |

| Adoption des inspections à distance et numériques activées par la 5G | +0.5% | National, pilotes dans le ferroviaire, la fabrication, l'aérospatiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte hausse de la conformité réglementaire obligatoire de l'UE et française

La directive sur la sécurité des réseaux et des systèmes d'information 2, entrée en vigueur en octobre 2024, oblige plus de 10 000 organisations françaises à commander des audits périodiques de cybersécurité, avec des amendes liées au chiffre d'affaires mondial en cas de non-conformité. Le règlement sur la cyberrésilience étend les évaluations de marquage CE par des tiers aux produits connectés à partir de septembre 2026, créant une fenêtre de deux ans pour le renforcement des capacités des laboratoires. Les efforts d'alignement national, tels que le cadre ReCyF de l'ANSSI, ont standardisé les listes de contrôle des audits, accélérant l'accréditation des organismes d'inspection.[1]ANSSI, « Cadre ReCyF 2024 », ssi.gouv.fr Les obligations parallèles au titre de la directive sur les rapports de durabilité des entreprises exigent une assurance limitée pour les grandes entreprises d'ici 2026 et une assurance raisonnable d'ici 2028, favorisant des contrats d'audit intégrés qui regroupent la sécurité des produits, la cybersécurité et la vérification ESG. Ensemble, ces règles garantissent des revenus récurrents élevés pour les prestataires capables de délivrer des programmes multidisciplinaires.

Besoins liés à la construction de gigafactories d'hydrogène et de batteries

L'usine de batteries de Verkor à Dunkerque, d'une valeur de 1,5 milliard EUR (1,73 milliard USD), inaugurée en décembre 2025, illustre la charge de travail récurrente en laboratoire liée aux essais de qualité des électrodes, de pureté des électrolytes et de résistance à l'emballement thermique. La certification RFNBO de Lhyfe en mai 2025 montre comment les attestations de tiers débloquent des subventions à la production pluriannuelles. Le programme d'hydrogène vert de la Commission européenne de mars 2026 prévoit plusieurs électrolyseurs de 200 mégawatts, chacun nécessitant des analyses accréditées ISO 17025 de la pureté de l'hydrogène, de l'intégrité des récipients sous pression et de la sécurité du raccordement au réseau.[2]Parlement européen, « Directive sur les rapports de durabilité des entreprises », europarl.europa.eu Les installations de batteries et d'hydrogène nécessitent une re-certification périodique à mesure que les normes techniques de l'UE se renforcent, garantissant un portefeuille durable pour les services de conformité.

Demande de Vérification en Matière de Durabilité et d'ESG

La directive sur les rapports de durabilité des entreprises, même après l'augmentation du seuil par l'Omnibus I, concerne encore environ 500 grandes entreprises françaises qui doivent obtenir une assurance sur leurs inventaires de gaz à effet de serre et les risques liés à leur chaîne d'approvisionnement. Beaucoup relèvent également de l'ancienne loi sur le devoir de vigilance, amplifiant la profondeur des informations à divulguer. Les grands acteurs des essais tels que Bureau Veritas et SGS ont lancé des pratiques dédiées combinant les vérifications des émissions selon la norme ISO 14064, la validation des objectifs fondés sur la science et les examens d'alignement sur les recommandations de la TCFD, positionnant ces services comme des engagements annuels. Le passage en 2028 d'une assurance limitée à une assurance raisonnable élève la rigueur au niveau d'un audit financier, obligeant les prestataires à recruter des experts-comptables et des scientifiques de l'environnement tout en investissant dans des plateformes d'analyse capables de tracer les émissions jusqu'aux fournisseurs de rang trois.

Prolifération des Appareils Numériques et Tests de Cybersécurité

Les équipements connectés, des automates programmables industriels aux appareils domestiques intelligents grand public, entrent dans une nouvelle ère réglementaire dès lors que le règlement sur la cyberrésilience impose la conformité au marquage CE d'ici décembre 2027. Les fabricants doivent soumettre leurs produits à des tests de pénétration, à la validation des mises à jour du micrologiciel et à des audits de clés cryptographiques. Les déploiements en usine, tels que le réseau de cinquième génération de Schneider Electric à Vaudreuil, créent des milliers d'appareils industriels qui déclencheront des re-certifications répétées à chaque correctif important du micrologiciel. La règle de signalement des incidents sous 24 heures du règlement stimule en outre la demande de services de surveillance continue qui combinent essais et renseignement sur les menaces, une capacité encore rare parmi les laboratoires français.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de laboratoires accrédités et d'auditeurs qualifiés | -0.4% | National, aiguë en cybersécurité, ESG, hydrogène | Moyen terme (2-4 ans) |

| Sensibilité des PME aux prix des prestations TIC premium | -0.3% | National, forte dans l'alimentation et les boissons, le textile | Court terme (≤ 2 ans) |

| Réglementation environnementale locale fragmentée | -0.2% | Paris, Lyon, Marseille, Toulouse, Bordeaux, Strasbourg | Court terme (≤ 2 ans) |

| Protectionnisme sectoriel stratégique retardant les approbations | -0.1% | Défense, infrastructures critiques, technologies à double usage | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Laboratoires Accrédités et d'Auditeurs Qualifiés

La révision de décembre 2024 du LAB REF 08 du COFRAC a allongé les cycles d'accréditation jusqu'à 24 mois, coïncidant avec une demande croissante pour les essais de pureté de l'hydrogène, de sécurité des batteries et de pénétration en cybersécurité.[3]COFRAC, « Révision du LAB REF 08 », cofrac.fr L'offre de main-d'œuvre ne croît que de 3 % par an, contre une croissance de la demande de 5 à 6 %. Le plan de Dekra de recruter 1 000 inspecteurs en France met en évidence le déficit de talents, tandis que de nouveaux programmes tels que l'accréditation des biobanques en 2026 sollicitent davantage les équipes de surveillance. Les universités n'ont pas encore adapté leurs programmes en assurance ESG ou en sécurité de l'internet des objets, obligeant les prestataires à débaucher du personnel ou à financer des apprentissages pluriannuels qui retardent le renforcement des capacités.

Sensibilité des PME aux Prix des Prestations de Tests, Inspections et Certifications

Les certifications obligatoires coûtent souvent entre 10 000 et 25 000 EUR (11 600 à 29 000 USD) par cycle, ce qui représente une lourde charge pour les petites entreprises qui constituent 99 % des entreprises françaises. Si les incitations à l'achat de véhicules électriques aident les consommateurs, elles ne compensent pas les frais de laboratoire auxquels font face les fournisseurs de composants pour les essais de sécurité des batteries ou de compatibilité électromagnétique. La fragmentation des règles relatives aux zones à faibles émissions multiplie les coûts d'audit pour les opérateurs logistiques qui doivent certifier leurs flottes dans 42 juridictions. Incapables d'égaler les économies d'échelle des grands acteurs mondiaux, certains petits laboratoires pratiquent des prix plus élevés, incitant les PME soit à retarder la certification, soit à recourir à des alternatives de moindre qualité qui augmentent le risque de contrôle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de service : dynamique de la certification sous l'effet de mandats d'attestation étendus

Les essais ont dominé le marché français des essais, de l'inspection et de la certification avec 58,94 % des revenus en 2025, portés par des domaines à forte intensité de laboratoire tels que les produits pharmaceutiques et la sécurité alimentaire. La certification, cependant, est en passe d'afficher le TCAC le plus élevé, à 5,12 %, car le règlement sur la cyberrésilience, la directive NIS2 et la directive sur les rapports de durabilité des entreprises stipulent toutes des attestations de tiers que les laboratoires internes ne peuvent pas délivrer. La taille du marché français des TIC pour la certification est donc appelée à se développer régulièrement jusqu'en 2031. Les prestataires capables de combiner des essais avant mise sur le marché avec une surveillance après mise sur le marché dans un seul package d'audit remportent des contrats pluriannuels, illustrant comment la réglementation transforme la certification d'un centre de coûts en un levier de revenus.

Les essais restent indispensables là où un échantillonnage à haute fréquence ou des analyses destructives sont obligatoires, mais leur croissance est plus régulière. Les services d'inspection occupent un terrain intermédiaire en soutenant les programmes d'intégrité des actifs dans l'énergie, les ascenseurs et la construction. La part de marché français des TIC émergente pour les solutions hybrides combinant les trois services soutient la stabilité à long terme du secteur.

Par type d'approvisionnement : l'externalisation progresse à mesure que les entreprises se délestent des activités de conformité non essentielles

Les contrats externalisés détenaient une part de 64,31 % en 2025 et devraient progresser à un TCAC de 4,93 %, le plus rapide dans cette segmentation. Le renforcement des règles de gestion du périmètre du COFRAC a augmenté le coût fixe du maintien de l'accréditation ISO 17025 en interne, incitant même les grands fabricants à externaliser les audits de routine. La taille du marché français des essais, de l'inspection et de la certification (TIC) captée par les prestataires externes s'élargit donc chaque année à mesure que les grands acteurs accrédités répartissent les frais généraux de conformité sur des centaines de clients.

Les équipes internes ne subsistent que pour les travaux propriétaires ou classifiés, tels que l'analyse des défaillances aérospatiales ou les études de formulation pharmaceutique. Pourtant, même ces acteurs externalisent les audits juridiques périodiques pour réduire les coûts salariaux. Les réseaux privés de cinquième génération permettent la vérification à distance, réduisant l'avantage autrefois détenu par les inspecteurs résidents. Sur l'horizon de prévision, la part de marché français des TIC des services internes devrait s'éroder progressivement.

Par secteur d'activité : les sciences de la vie donnent le rythme grâce à des délais d'essais cliniques accélérés

Les biens de consommation et le commerce de détail ont généré 22,60 % des revenus de 2025, mais les sciences de la vie et la santé sont en passe d'afficher le TCAC le plus rapide, à 5,44 %, grâce à l'autorisation d'essais cliniques accélérée en 14 jours de l'agence française du médicament. La taille du marché français des essais, de l'inspection et de la certification attachée aux médicaments expérimentaux devrait donc croître plus vite que tout autre secteur vertical. La demande automobile se déplace des essais sur moteurs à combustion interne vers les certifications d'abus thermique des batteries, de compatibilité électromagnétique et de zones à faibles émissions, créant des perspectives mitigées.

L'aérospatiale et la défense restent des acheteurs stables car Airbus et l'agence de procurement de défense insistent sur des laboratoires nationaux pour les technologies à double usage. L'énergie et les services publics ajoutent de nouveaux volumes grâce aux projets éoliens offshore et à l'hydrogène, tandis que la construction voit une traction croissante pour les certifications BIM de SOCOTEC qui sous-tendent les appels d'offres de travaux publics. Dans l'ensemble, la demande industrielle diversifiée soutient la résilience même lorsque des secteurs individuels traversent des cycles.

Par mode de prestation de service : les méthodes à distance et numériques s'accélèrent sur une infrastructure 5G

Les interventions sur site représentaient encore 52,40 % des revenus de 2025, mais les inspections à distance et numériques devraient enregistrer le TCAC le plus élevé, à 5,94 %. Les réseaux de cinquième génération, les casques de réalité augmentée et l'imagerie par drone permettent aux spécialistes d'évaluer les actifs sans temps de déplacement, soutenant les gains de part de marché français des essais, de l'inspection et de la certification pour les modèles numériques. Les pilotes dans le ferroviaire, l'aérospatiale et la fabrication montrent que les modèles hybrides peuvent satisfaire les régulateurs tout en réduisant les empreintes carbone.

Alors que les laboratoires continuent de réaliser des essais chimiques et mécaniques destructifs, les portails numériques permettent désormais aux clients de suivre l'avancement des échantillons en temps réel. À mesure que le temps passe, les jumeaux numériques riches en données faciliteront les analyses prédictives, faisant évoluer les inspections d'un calendrier basé sur le temps vers un calendrier basé sur l'état, modifiant ainsi la composition des revenus. De plus, l'intégration de ces technologies est susceptible de stimuler l'innovation dans les méthodologies d'essais.

Analyse Géographique

L'Île-de-France, l'Auvergne-Rhône-Alpes et le Grand Est forment les principaux corridors de conformité car ils concentrent les industries pharmaceutiques, chimiques, l'assemblage automobile et les plateformes logistiques. Les zones à faibles émissions dans 42 villes, dont Paris et Lyon, ont déclenché une vague de certifications de retrofit de véhicules et d'émissions lorsque 41 % du parc national est tombé sous le coup des restrictions de circulation en 2025. Paris seule inflige des amendes de 68 EUR (79 USD) par infraction aux véhicules légers non conformes, stimulant une demande immédiate de certification.

Les Hauts-de-France émergent comme un centre d'essais pour les batteries et l'hydrogène après le lancement de la gigafactory de Dunkerque de 16 gigawattheures de Verkor. La Nouvelle-Aquitaine accueille la première usine d'hydrogène certifiée RFNBO de France et devrait attirer davantage de projets d'électrolyse. L'Occitanie bénéficie des chaînes d'approvisionnement d'Airbus et de Safran qui nécessitent des essais non destructifs et des audits de fournisseurs, tandis que la Provence-Alpes-Côte d'Azur tire parti des clusters cosmétiques exigeant des certifications BPF.

La technologie d'inspection à distance aplatit les avantages géographiques historiques. Un laboratoire lyonnais peut désormais guider un drone de réalité augmentée au-dessus d'un parc éolien breton, réduisant les primes de localisation. Néanmoins, la proximité reste importante pour les échantillons qui ne peuvent pas être expédiés, comme les essais sur matières dangereuses, de sorte que la spécialisation régionale perdure.

Paysage Concurrentiel

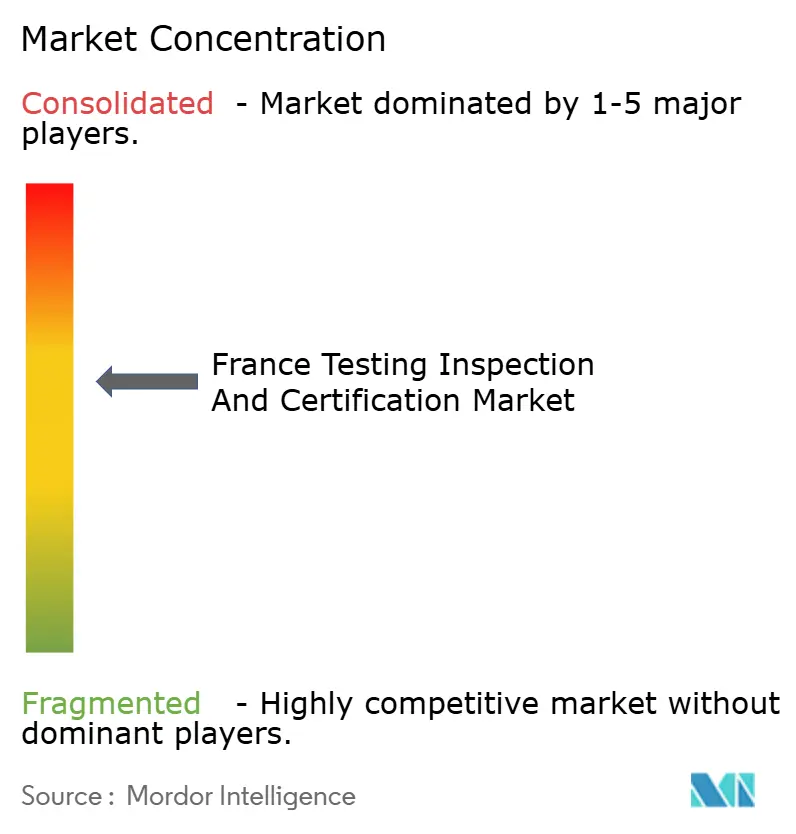

Le marché présente une concentration modérée : les cinq premiers prestataires, Bureau Veritas, SGS, Apave, SOCOTEC et Eurofins, captent environ 45 à 50 % des revenus. Bureau Veritas a renforcé sa position de leader national en absorbant le portefeuille d'Apave d'une valeur de 1,3 milliard EUR (1,37 milliard USD) et ses 11 000 collaborateurs début 2025. Les clients apprécient un partenaire unique capable de gérer les contrôles de véhicules, les contrôles de bâtiments et les audits nucléaires dans le cadre d'un contrat unifié.

Des spécialistes tels que SOCOTEC et Kiwa France se démarquent en numérisant leurs flux de travail. La certification BIM Model in Use sur trois ans de SOCOTEC aide les entreprises de construction à remporter des appels d'offres publics pondérés par des critères ESG. Intertek France a étendu sa couverture ISO 17025 en mars 2026 aux essais de durabilité textile qui permettent aux marques de mode de réduire leurs frais d'éco-modulation. Bureau Veritas a achevé le projet DiGiChecks d'Horizon Europe en mai 2025, ajoutant des algorithmes de maintenance prédictive qui relient les données de capteurs aux calendriers d'audit.

Les opportunités inexploitées se situent dans l'analyse de la pureté de l'hydrogène et les tests de pénétration en cybersécurité, où la capacité actuelle ne couvre qu'une fraction de la demande impliquée par l'échéance 2027 du règlement sur la cyberrésilience. Le programme d'accréditation des biobanques du COFRAC en 2026 ouvre en outre un créneau dans les essais médicaux, bien que ses règles strictes de traçabilité fixent un seuil d'entrée élevé.

Leaders du secteur français des essais, de l'inspection et de la certification (TIC)

Bureau Veritas SA

SGS France SAS

Apave SA

Dekra SE France

Eurofins Scientific SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Intertek France a obtenu l'accréditation COFRAC pour les essais de durabilité textile d'éco-modulation Refashion, aidant les marques à respecter les règles d'économie circulaire.

- Mars 2026 : La Commission européenne a approuvé le programme français d'hydrogène vert d'une valeur de 797 millions EUR (922,2 millions USD), garantissant des subventions à la production sur 15 ans conditionnées à la certification RFNBO.

- Mars 2026 : L'ANSM a lancé une autorisation d'essais cliniques accélérée en 14 jours, réduisant la fenêtre précédente de 31 jours.

- Décembre 2025 : Verkor a inauguré une gigafactory de batteries à Dunkerque d'une valeur de 1,5 milliard EUR (1,73 milliard USD) avec une capacité annuelle de 16 gigawattheures.

Périmètre du rapport sur le marché français des essais, de l'inspection et de la certification (TIC)

Le marché français des essais, de l'inspection et de la certification (TIC) désigne le secteur qui fournit des services garantissant que les produits, systèmes et processus répondent aux normes réglementaires, aux critères de qualité et aux exigences de sécurité dans divers secteurs tels que la fabrication, la santé, l'automobile, l'énergie, les biens de consommation et la construction.

Le rapport sur le marché français des essais, de l'inspection et de la certification (TIC) est segmenté par type de service (essais, inspection, certification), type d'approvisionnement (interne, externalisé), secteur d'activité (biens de consommation et commerce de détail, TIC et télécommunications, automobile et transport, aérospatiale et défense, pétrole, gaz et pétrochimie, énergie et services publics, fabrication industrielle et machines, produits chimiques et matériaux, construction et infrastructures, sciences de la vie et santé, alimentation, agriculture et boissons, autres), et mode de prestation de service (sur site, laboratoire hors site, numérique à distance). Les prévisions de marché sont fournies en termes de valeur (USD).

| Tests |

| Inspection |

| Certification |

| Interne |

| Externalisé |

| Biens de Consommation et Commerce de Détail |

| TIC et Télécommunications |

| Automobile et Transport |

| Aérospatiale et Défense |

| Pétrole, Gaz et Pétrochimie |

| Énergie et Services aux Collectivités |

| Fabrication Industrielle et Machines |

| Chimie et Matériaux |

| Construction et Infrastructure |

| Sciences de la Vie et Santé |

| Alimentation, Agriculture et Boissons |

| Autres (Environnement, Durabilité, etc.) |

| Sur site |

| Hors site / Laboratoire |

| À distance / Numérique |

| Par Type de Service | Tests |

| Inspection | |

| Certification | |

| Par Type d'Approvisionnement | Interne |

| Externalisé | |

| Par Secteur d'Activité | Biens de Consommation et Commerce de Détail |

| TIC et Télécommunications | |

| Automobile et Transport | |

| Aérospatiale et Défense | |

| Pétrole, Gaz et Pétrochimie | |

| Énergie et Services aux Collectivités | |

| Fabrication Industrielle et Machines | |

| Chimie et Matériaux | |

| Construction et Infrastructure | |

| Sciences de la Vie et Santé | |

| Alimentation, Agriculture et Boissons | |

| Autres (Environnement, Durabilité, etc.) | |

| Par Mode de Prestation de Service | Sur site |

| Hors site / Laboratoire | |

| À distance / Numérique |

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché français des essais, de l'inspection et de la certification (TIC) et quelle est sa croissance attendue ?

Le marché s'établit à 9,41 milliards USD en 2026 et devrait atteindre 11,65 milliards USD d'ici 2031, reflétant un TCAC de 4,36 % sur la période 2026-2031.

Quel type de service connaît la croissance la plus rapide en France ?

Les services de certification devraient afficher le TCAC le plus élevé, à 5,12 %, jusqu'en 2031, car les réglementations européennes exigent de plus en plus des attestations de tiers.

Pourquoi les audits dans les sciences de la vie se développent-ils rapidement ?

Une nouvelle autorisation d'essais cliniques accélérée en 14 jours introduite par l'ANSM en 2026 accélère le développement des produits, stimulant la demande d'essais en laboratoire et d'inspections de bonnes pratiques cliniques.

Comment l'inspection à distance affecte-t-elle les modèles de prestation de services ?

Les réseaux de cinquième génération, les drones et les casques de réalité augmentée permettent aux inspecteurs de vérifier les actifs sans se déplacer, propulsant les méthodes à distance et numériques vers un TCAC de 5,94 %.

Quelles régions de France génèrent le plus de demande en matière de conformité ?

L'Île-de-France, l'Auvergne-Rhône-Alpes et le Grand Est dominent en raison de la densité des clusters pharmaceutiques, chimiques et automobiles, tandis que les Hauts-de-France progressent grâce aux projets de batteries et d'hydrogène.

Quelles sont les principales entreprises du secteur français des TIC ?

Bureau Veritas, SGS, SOCOTEC, Eurofins et Apave captent ensemble environ la moitié du marché, les capacités numériques émergeant comme le prochain levier de différenciation.

Dernière mise à jour de la page le: