Taille et Part du Marché des Tests, Inspection et Certification aux EAU

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

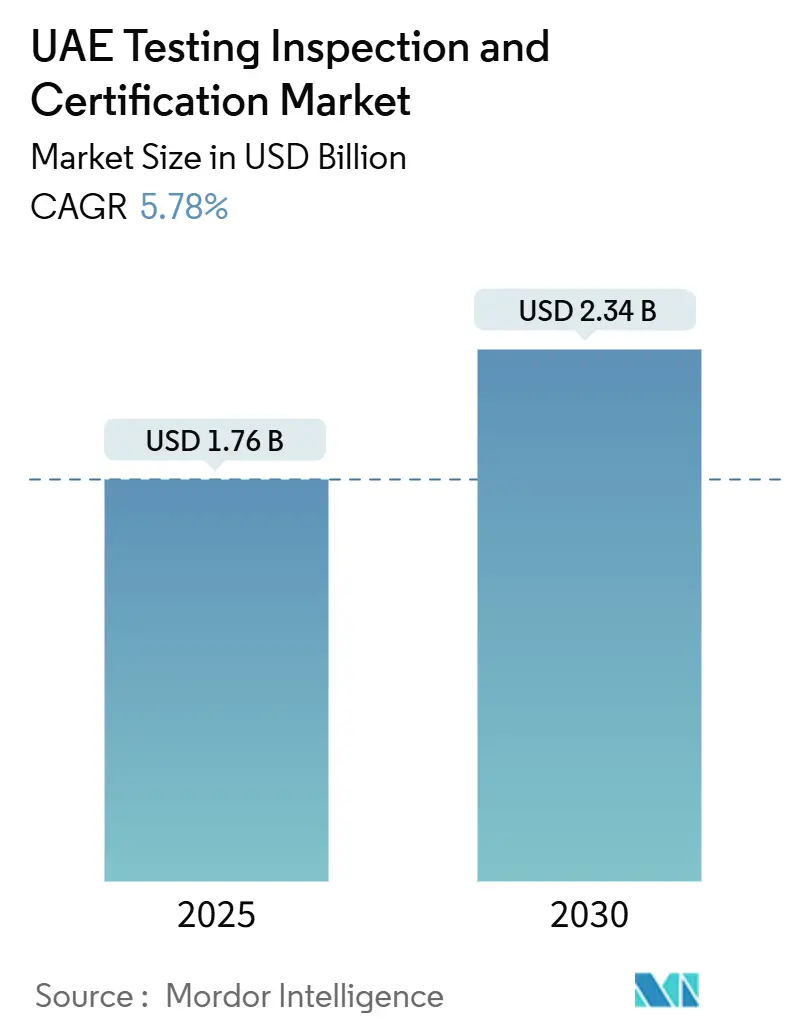

| Taille du Marché (2025) | 1.76 Milliards de dollars |

| Taille du Marché (2030) | 2.34 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tests, Inspection et Certification aux EAU par Mordor Intelligence

La taille du marché des tests, inspection et certification aux EAU s'élevait à 1,76 milliard USD en 2025 et devrait atteindre 2,34 milliards USD d'ici 2030, ce qui correspond à un TCAC stable de 5,78 % sur la période. Cette trajectoire robuste est soutenue par le renforcement des régimes fédéraux de conformité, la politique de diversification industrielle du gouvernement et les initiatives d'accélération de la transformation numérique qui exigent de nouveaux protocoles de test et des programmes de cyber-assurance. L'essor du commerce de marchandises — les exportations totales ont atteint 570,25 milliards USD, tandis que les importations ont atteint 470,54 milliards USD en 2023 — génère un flux constant d'expéditions devant passer les contrôles du Système d'Évaluation de la Conformité des Émirats (ECAS), maintenant les taux d'utilisation des laboratoires à un niveau élevé. Le plan directeur Vision 2030 des EAU prévoit le développement des capacités dans les domaines de l'hydrogène, de la pharmacie et de la fabrication avancée, chacun dépendant de laboratoires accrédités et d'organismes d'inspection pour obtenir les permis et le financement de projets.[1]Ministère de l'Énergie et des Infrastructures des EAU, "Stratégie Nationale de l'Hydrogène," moei.gov.ae Les multinationales se tournent vers les prestataires locaux de tests, inspection et certification pour réduire les délais d'exécution, renforçant ainsi le rôle du pays en tant que hub régional tout en améliorant les marges des spécialistes externalisés.

Principaux Enseignements du Rapport

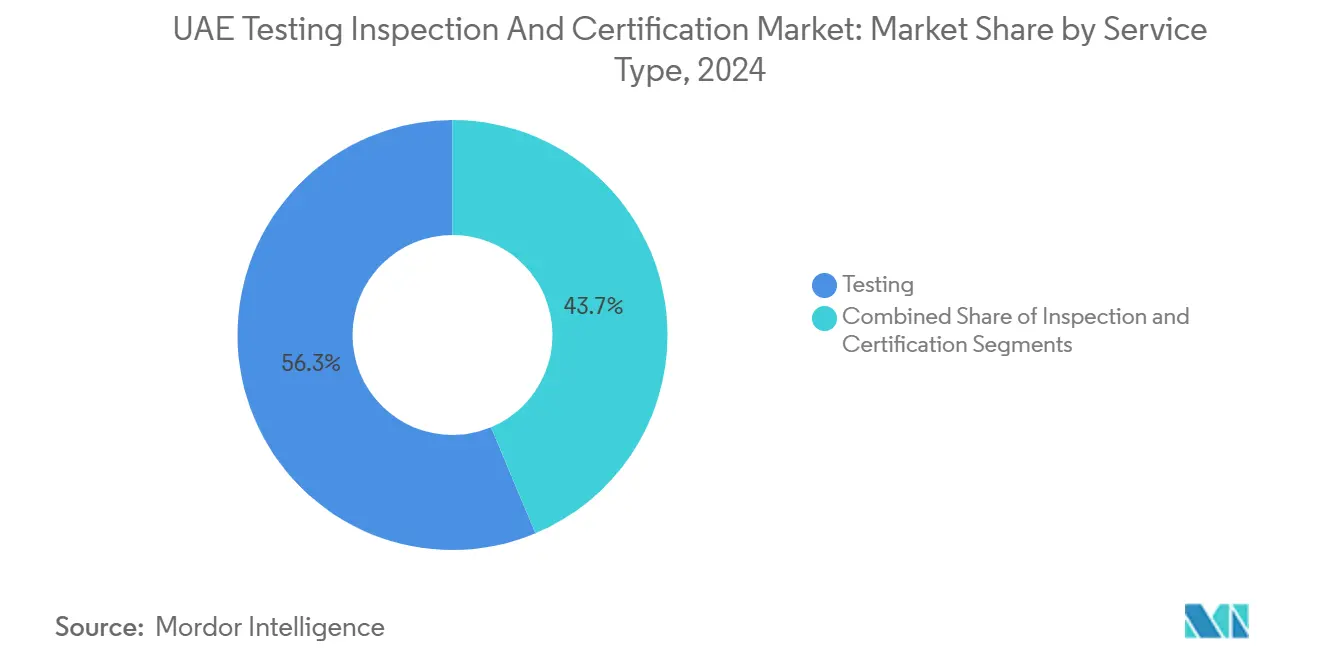

- Par type de service, les tests ont capté 56,3 % de la part du marché des tests, inspection et certification aux EAU en 2024, tandis que la certification devrait enregistrer le TCAC le plus rapide de 6,2 % jusqu'en 2030.

- Par modèle d'approvisionnement, les services externalisés détenaient 64,5 % de la taille du marché des tests, inspection et certification aux EAU en 2024 et progressent à un TCAC de 5,9 % jusqu'en 2030.

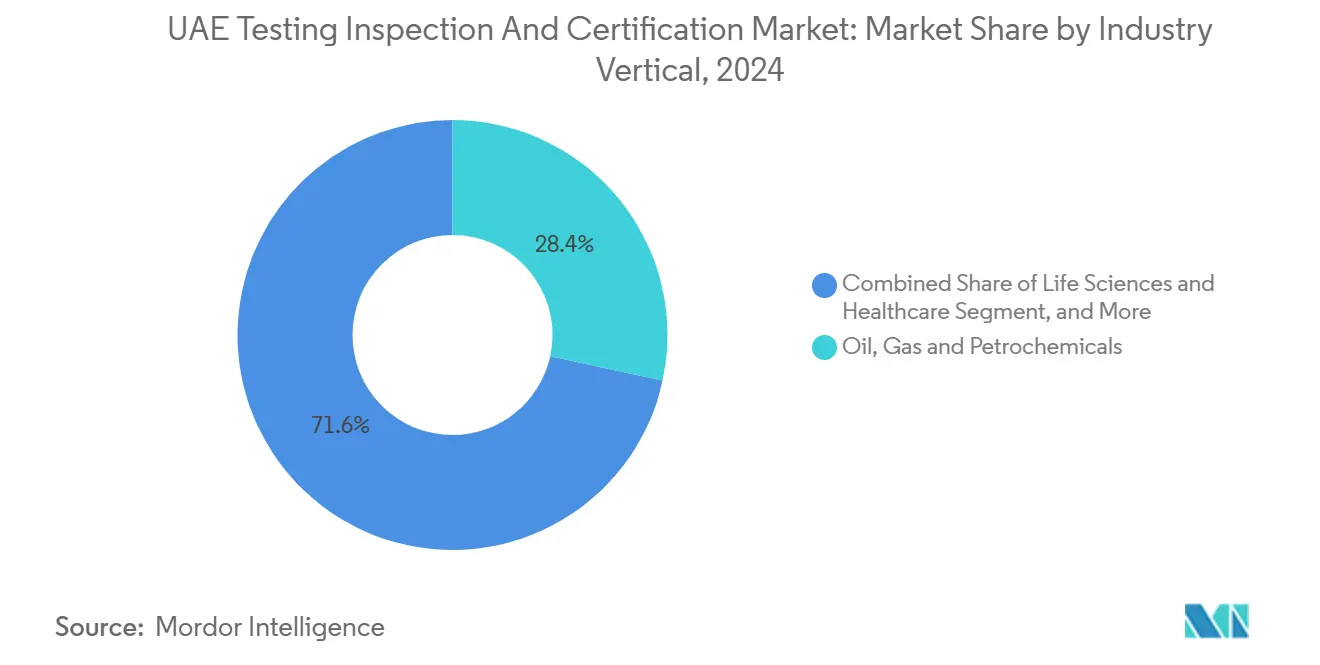

- Par secteur d'activité, le pétrole, le gaz et les pétrochimiques ont dominé avec une part de revenus de 28,4 % en 2024 ; les sciences de la vie et la santé devraient se développer à un TCAC de 6,5 % jusqu'en 2030.

- Par mode de prestation de service, les services sur site représentaient 41,4 % de la taille du marché des tests, inspection et certification aux EAU en 2024, tandis que les services à distance/numériques devraient croître à un TCAC de 6,6 % sur le même horizon.

Tendances et Perspectives du Marché des Tests, Inspection et Certification aux EAU

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Réglementations strictes en matière de qualité des produits et de conformité à la sécurité | +1.8% | Dubaï et Abou Dhabi en cœur, portée nationale | Long terme (≥ 4 ans) |

| Diversification industrielle dans le cadre de la Vision 2030 des EAU | +1.5% | Abou Dhabi, Dubaï, Sharjah en première ligne | Moyen terme (2-4 ans) |

| Hausse des volumes commerciaux stimulant la demande d'évaluation de la conformité | +1.2% | Tous les Émirats, débordement vers le CCG | Court terme (≤ 2 ans) |

| Transformation numérique et adoption de l'Industrie 4.0 | +1.0% | EAU, Moyen-Orient et Afrique au sens large | Moyen terme (2-4 ans) |

| Émergence de l'économie de l'hydrogène nécessitant de nouveaux protocoles de test | +0.8% | Clusters d'Abou Dhabi et de Dubaï | Long terme (≥ 4 ans) |

| Obligation de divulgation ESG stimulant les services d'assurance | +0.6% | Centres financiers des EAU | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes en Matière de Qualité des Produits et de Conformité à la Sécurité

Plusieurs lois fédérales convergent pour rendre les tests préalables à la mise sur le marché incontournables pour les produits réglementés. L'ECAS oblige chaque importateur à enregistrer ses produits et à obtenir un Certificat de Conformité, un processus qui impose des analyses en laboratoire allant de la compatibilité électromagnétique au dépistage des métaux lourds.[2]WWBridge, "Procédures de certification rapides aux EAU," wwbridge-cert.com Le Système National d'Accréditation des Émirats (ENAS) recense plus de 200 laboratoires accrédités, entités d'inspection et laboratoires médicaux, offrant aux fabricants des options locales viables pour éviter les blocages coûteux des expéditions dans les ports maritimes. Les implications budgétaires sont significatives : les frais de licence commerciale varient à eux seuls de 17 000 AED (4 624 USD) à 100 000 AED (27 200 USD) par ligne de produits, incitant les entreprises à faire appel à des prestataires uniques de tests, inspection et certification pour minimiser les cycles de re-test. En 2024, la Défense Civile de Dubaï a approuvé l'alliance entre le Laboratoire de Sécurité des Émirats et le Laboratoire de Recherche Acoustique de Dubaï pour réaliser des tests conjoints de sécurité incendie et d'isolation acoustique, illustrant comment les régulateurs accueillent favorablement les pôles de conformité intégrés qui raccourcissent les délais d'approbation des projets. De tels cadres établissent effectivement un plancher de croissance de base pour le marché des tests, inspection et certification aux EAU, car chaque nouvelle catégorie de produits déclenche de nouvelles couches de conformité.

Diversification Industrielle dans le Cadre de la Vision 2030 des EAU

L'Opération 300bn et la Stratégie Nationale de l'Hydrogène ont fixé des objectifs de capacité ambitieux qui ne peuvent être atteints qu'avec un solide soutien en matière de tests, inspection et certification. Le gouvernement vise une production industrielle locale de 300 milliards USD d'ici 2031 et entend produire 1,4 million de tonnes par an d'hydrogène, des jalons qui nécessitent de nouveaux protocoles pour la pureté des gaz, la sécurité des électrolyseurs et la durabilité des réservoirs composites. Masdar et ADNOC ont annoncé des projets pilotes d'hydrogène vert et bleu nécessitant des études de compatibilité des matériaux sur mesure pour atténuer les risques de fragilisation par l'hydrogène. Au-delà de l'énergie, l'expansion prévue du craqueur d'éthane de Borouge devrait générer un EBITDA annuel de 165 à 200 millions USD et exige une analyse approfondie des risques de processus et une certification des récipients sous pression à chaque phase du projet. Chaque investissement ouvre des contrats de tests en série, renforçant la position du marché des tests, inspection et certification aux EAU en tant qu'acteur stratégique de la diversification nationale.

Hausse des Volumes Commerciaux Stimulant la Demande d'Évaluation de la Conformité

L'écosystème logistique des zones franches de l'Émirat, ancré par le Port de Jebel Ali et le Port Khalifa, traite des millions de conteneurs chaque année. Chaque article réglementé entrant, des petits appareils électroménagers aux pièces automobiles, fait l'objet d'un examen ECAS, ce qui fait que le débit des laboratoires est presque linéairement corrélé aux volumes commerciaux. L'oléoduc Abou Dhabi-Fujairah de 3 milliards USD a renforcé le rôle de Fujairah en tant que hub de négoce d'énergie, multipliant davantage la variété des marchandises nécessitant des tests de dédouanement. Les entrepôts des multinationales à Dubaï distribuent vers l'ensemble du CCG, les obligeant à commander des essais de stabilité par lots et des études de durée de conservation répondant non seulement aux normes des EAU, mais aussi à celles de l'Arabie Saoudite et d'Oman. Alors que les EAU continuent de tirer parti des accords commerciaux bilatéraux, les réservations d'évaluation de la conformité ont tendance à augmenter immédiatement après chaque cycle de libéralisation tarifaire, réaffirmant un moteur de croissance structurel pour le marché des tests, inspection et certification aux EAU.

Transformation Numérique et Adoption de l'Industrie 4.0

Les dépenses technologiques des EAU accélèrent la demande de validation de nouveaux actifs numériques et d'intégration de l'IA dans les flux de travail des tests, inspection et certification. La participation de Microsoft de 1,5 milliard USD dans G42 s'est accompagnée d'engagements à construire deux centres d'IA à Abou Dhabi, des installations nécessitant des tests de charge électrique, une validation thermique des systèmes de refroidissement et des audits de cybersécurité avant la livraison. Le fonds MGX de 100 milliards USD réserve des clusters de centres de données à grande échelle qui s'appuieront sur des tests d'interférence électromagnétique pour protéger les racks de calcul haute performance. Les approches d'inspection pilotées par l'intelligence artificielle gagnent du terrain : Gecko Robotics a décroché un contrat plafond de 30 millions USD avec ADNOC Gas, permettant une couverture de 99,6 % grâce à des robots grimpeurs et des tableaux de bord d'analyse prédictive. Ces études de cas favorisent l'adoption plus large de la télédétection, de l'imagerie par drone et des jumeaux numériques, qui renforcent tous la demande de laboratoires d'étalonnage, de validation d'algorithmes logiciels et de tests de pénétration par des tiers.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Investissements élevés pour les laboratoires avancés et les talents qualifiés | −0.8% | Dubaï et Abou Dhabi | Moyen terme (2-4 ans) |

| Chevauchements réglementaires entre les Émirats | −0.5% | Ensemble des EAU | Court terme (≤ 2 ans) |

| Accréditation locale limitée pour les normes IA/IoT | −0.4% | Pôles technologiques | Long terme (≥ 4 ans) |

| Politique d'Émiratisation resserrant le vivier de talents | −0.3% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissements Élevés pour les Laboratoires Avancés et les Talents Qualifiés

La construction d'installations accréditées ISO/IEC 17025 pour les matériaux de nouvelle génération et les tests d'hydrogène implique des équipements de spectrométrie, de micro-tomographie par rayons X et de chambres à haute pression pour l'hydrogène coûtant plusieurs millions de dollars. La conformité exige également des tests de compétence périodiques, ce qui augmente les coûts opérationnels récurrents. Du côté du capital humain, les mandats d'Émiratisation obligent les entreprises de plus de 50 employés à augmenter leur effectif émirati de 2 % par an, sous peine d'amendes allant de 6 000 AED (1 632 USD) à 108 000 AED (29 376 USD) par an. La prime salariale pour les ingénieurs locaux gonfle davantage les budgets de projet, tandis que les pénuries mondiales de métallurgistes de niveau doctoral et d'auditeurs en cybersécurité allongent les cycles de recrutement. L'expérience de Farnek en 2024 dans la gestion d'installations avec plus de 9 000 travailleurs met en évidence l'ampleur des besoins en main-d'œuvre une fois que de grands complexes industriels entrent en service. Ensemble, ces facteurs plafonnent la vitesse à laquelle les acteurs plus petits des tests, inspection et certification peuvent se développer.

Chevauchements Réglementaires entre les Émirats

Bien qu'ESMA régisse les normes nationales, les émirats individuels exploitent des systèmes parallèles qui peuvent dupliquer les routines de conformité. L'autorité Trakhees de Dubaï, par exemple, délivre ses propres certificats de sécurité pour les projets maritimes dans la Zone Franche de Jebel Ali, même pour des actifs déjà approuvés selon les règles fédérales. Les entités des zones franches comme le DIFC et l'ADGM administrent des cadres juridiques distincts, créant de multiples pistes d'audit pour les prestataires de tests, inspection et certification qui servent des clients ayant des empreintes multi-émirats. Le nouveau seuil de chiffre d'affaires de 300 millions AED (81,6 millions USD) de la Loi fédérale sur la Concurrence pour les dépôts de fusion ajoute une autre couche procédurale pour les acquisitions, compliquant les stratégies de montée en puissance conçues pour atténuer la fragmentation. La charge administrative détourne les ressources des mises à niveau technologiques et retarde les lancements de services, représentant un frein modéré mais persistant pour le marché des tests, inspection et certification aux EAU.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La Dominance des Tests Constitue le Fondement du Marché

Les services de tests détenaient une part dominante de 56,3 % du marché des tests, inspection et certification aux EAU en 2024, les protocoles ECAS obligatoires imposant des analyses en laboratoire avant qu'un produit réglementé puisse atteindre les rayons des commerces de détail. La base de revenus du segment est élargie par les importations massives d'électronique grand public qui font désormais l'objet de régimes de sécurité électrique élargis après que SGS a inauguré de nouvelles baies de test à Dubaï en janvier 2025. La certification, bien que plus modeste aujourd'hui, devrait progresser à un TCAC de 6,2 % à mesure qu'émergent les exigences de cotation liées à l'ESG et les directives sur l'économie de l'hydrogène ; en termes de valeur, la certification est en passe d'ajouter près de 80 millions USD d'ici 2030, augmentant sa contribution à la taille globale du marché des tests, inspection et certification aux EAU. L'inspection reste essentielle dans les programmes d'intégrité pétrolière et gazière, les récentes campagnes de révision d'ADNOC déclenchant des poussées de tests non destructifs sur plusieurs sites qui maintiennent l'utilisation des techniciens près de la capacité maximale.

Les trajectoires historiques révèlent que les revenus de la certification ont doublé depuis 2019, signalant l'appétit croissant des entreprises pour des affirmations de durabilité et de cyber-discipline vérifiées de manière externe. L'accord d'inspection de la corrosion pluriannuel de TÜV Rheinland sur les stations de pompage d'Abou Dhabi illustre la demande stable d'inspection dans le cadre des initiatives de prolongation de la durée de vie des actifs. Pendant ce temps, l'analyse des données et l'automatisation poussent les laboratoires de test vers un débit plus élevé ; le modèle d'IA de Gecko Robotics a réduit les fenêtres d'inspection par unité de 93 %, permettant des charges d'échantillons quotidiennes plus élevées. À mesure que les jumeaux numériques s'intègrent aux systèmes d'information de laboratoire, des modèles hybrides se forment, où les données continues des capteurs alimentent des tests destructifs sélectifs, améliorant à la fois la précision et l'efficacité des coûts pour le marché des tests, inspection et certification aux EAU.

Par Type d'Approvisionnement : L'Externalisation Accélère les Tendances de Spécialisation

Les contrats externalisés ont capté 64,5 % de la taille du marché des tests, inspection et certification aux EAU en 2024, portés par des entreprises qui préfèrent les modèles à coûts variables aux laboratoires internes à forte intensité de capital. Les pressions sur les marges dans le raffinage et la fabrication ont rendu les prestataires externes attractifs car ils amortissent les coûts des équipements sur plusieurs clients tout en conservant un personnel spécialisé. Le TCAC prévu de 5,9 % pour l'externalisation dépasse l'expansion interne, reflétant la rapidité avec laquelle la complexité réglementaire et les cycles technologiques dépassent les taux de renouvellement des capacités internes. L'emprunt de talents à la demande s'aligne également sur les quotas d'Émiratisation, permettant aux employeurs principaux d'atteindre les objectifs de nationalité sans gonfler les listes de paie.

Les opérations internes persistent parmi les grands acteurs à forte intensité d'actifs : ADNOC maintient des centres de métallurgie indépendants pour l'analyse de routine des coupons, tandis qu'Emirates Steel exploite ses propres équipements de spectrométrie pour la vérification des numéros de chaleur. Cependant, même ces géants sous-traitent désormais des tests avancés de fragilisation par l'hydrogène ou de validation de modèles d'IA à des maisons spécialisées possédant des accréditations uniques. Le département de levés maritimes approuvé par Trakhees du groupe AIMMS illustre comment un statut d'autorisation de niche peut décrocher des missions à haute valeur ajoutée. Sur la période 2025-2030, des modèles hybrides sont probables, où le contrôle qualité de base reste interne mais les projets de pointe et de technologie de pointe sont confiés à des prestataires spécialisés, consolidant la primauté des réseaux externes dans le marché des tests, inspection et certification aux EAU.

Par Secteur d'Activité : Le Leadership du Secteur Énergétique Face à la Disruption des Sciences de la Vie

Le pétrole, le gaz et les pétrochimiques représentaient 28,4 % de la part du marché des tests, inspection et certification aux EAU en 2024, soutenus par l'expansion de 45 milliards USD d'ADNOC à Ruwais qui impose des contrôles de traçabilité des matériaux et des inspections des limites de pression à chaque étape EPC. Le segment bénéficie des rénovations de plateformes en eaux profondes et des projets pilotes de co-combustion d'hydrogène qui ajoutent des audits de sécurité supplémentaires. Pourtant, les sciences de la vie et la santé enregistrent le TCAC le plus rapide de 6,5 % jusqu'en 2030, les Émirats courtisant les investissements pharmaceutiques avec des pipelines de certification BPF accélérés. Les laboratoires de diagnostic avancé de M42, associés aux essais de dispositifs médicaux de la Cleveland Clinic Abu Dhabi, nécessitent un portefeuille croissant de tests de stérilité, de biocompatibilité et d'intégrité des données, créant de nouveaux bassins de revenus pour les opérateurs de tests, inspection et certification maîtrisant les normes ISO 13485.

Les télécommunications et les TIC maintiennent une croissance à un chiffre moyen grâce au déploiement continu de la 5G et au regroupement des centres de données, chaque nouvelle station de base et salle de serveurs nécessitant des audits de champs électromagnétiques et des contrôles de conformité du câblage structuré. Les tests de construction restent résilients face au programme de projets d'infrastructure de 17,97 milliards USD approuvé pour Abou Dhabi en 2024, comprenant des ponts à grande portée et des quartiers de villes intelligentes devant respecter des codes stricts de résistance au feu et d'atténuation acoustique. Les tests de biens de consommation restent dynamiques car le moteur de réexportation de Dubaï achemine les produits vers les marchés voisins. Combinés, ces courants croisés maintiennent le marché des tests, inspection et certification aux EAU diversifié, réduisant la dépendance à un seul secteur et amortissant les baisses cycliques.

Par Mode de Prestation de Service : La Transformation Numérique Remodèle les Modèles Traditionnels

L'exécution sur site a dominé avec 41,4 % de la taille du marché des tests, inspection et certification aux EAU en 2024, car les révisions de raffineries, le raclage des pipelines et les audits de structures civiles nécessitaient la présence physique des techniciens. Les environnements à haut risque nécessitent souvent des examens non destructifs par accès sur corde qui ne peuvent pas encore être entièrement automatisés. Pourtant, les canaux à distance/numériques enregistreront un TCAC de 6,6 %, soutenus par des relevés par drone des torchères, la cartographie en temps réel de la corrosion et l'analyse d'images par IA. Le cas d'utilisation Gecko-ADNOC prouve qu'une équipe à distance couvrant plusieurs actifs via des robots rampants peut remplacer plusieurs équipes de terrain pendant les fenêtres d'arrêt, avec une profondeur d'inspection atteignant 99,6 %.

Les laboratoires hors site continuent de capter environ 35 % des revenus car les conditions contrôlées restent indispensables pour l'étalonnage des instruments et les tests métallographiques destructifs. L'installation élargie de SGS à Dubaï accueille désormais des chambres climatiques et des salles anéchoïques, permettant des tests simultanés d'appareils connectés pour la conformité électromagnétique ECAS et la durabilité environnementale. À l'avenir, des modèles mixtes sont à prévoir, où les flux de données en direct déclenchent des alarmes à distance et seuls les points de données anormaux se convertissent en interventions sur site ou en prélèvements en laboratoire. Cette convergence améliore non seulement la disponibilité des actifs, mais soutient également la croissance de la prochaine décennie pour le marché des tests, inspection et certification aux EAU.

Analyse Géographique

Abou Dhabi et Dubaï ont conjointement commandé près de 70 % des revenus en 2024, reflétant leur statut de centres névralgiques de l'énergie et du commerce. Les méga-projets d'ADNOC et les initiatives hydrogène de Masdar maintiennent le réseau de laboratoires d'Abou Dhabi en pleine activité, tandis que les plateformes logistiques de Dubaï stimulent la demande de tests de biens de consommation et d'électronique. Les deux émirats possèdent des écosystèmes d'accréditation matures, raccourcissant les cycles d'approbation des clients et renforçant leur attractivité au sein du marché des tests, inspection et certification aux EAU.

Les Émirats du Nord — Sharjah, Ras Al Khaimah, Fujairah, Ajman et Umm Al Quwain — représentent les 30 % restants mais dépassent les leaders avec des projections de TCAC de 6,2 à 6,8 %. La rénovation des ports de Ras Al Khaimah et le pacte de livraison ECAS entre RACS et DNV illustrent comment les clusters industriels localisés génèrent une demande de tests, inspection et certification en dehors de l'axe traditionnel.[3]DNV, "DNV et RACS signent un accord de collaboration," dnv.com Les parcs de stockage de pétrole brut stratégiques de Fujairah nécessitent des audits de protection cathodique et de détection des fuites, tandis que les domaines industriels de Sharjah ont besoin d'inspections de chaudières et de validations de salles blanches pour les nouveaux locataires des sciences de la vie.

Le rééquilibrage géographique s'appuie également sur des taux de location de terrains plus bas et des incitations spécifiques à chaque émirat qui attirent des usines de taille moyenne cherchant à se protéger des coûts. Les règles des zones franches permettent la pleine propriété étrangère, incitant les réseaux de laboratoires multinationaux à créer des unités satellites plus proches des usines clientes, réduisant les délais de transit des échantillons. Collectivement, ces évolutions élargissent l'empreinte géographique du marché des tests, inspection et certification aux EAU et démocratisent l'accès aux services accrédités à travers la fédération.

Paysage Concurrentiel

Le marché des tests, inspection et certification aux EAU présente une concentration modérée de poids lourds mondiaux — SGS, Bureau Veritas, Intertek et le groupe TÜV combiné — contrôlant les accréditations industrielles de base et une forte notoriété de marque. Les discussions de fusion entre SGS et Bureau Veritas, évaluées à 33 milliards USD, si elles aboutissent, pourraient porter la part combinée des deux premiers au-dessus de 45 %, déclenchant des examens antitrust obligatoires dans le cadre des nouveaux seuils de notification de 300 millions AED. Au-delà de la taille, la différenciation s'oriente vers les capacités numériques. Le laboratoire de SGS à Dubaï intègre désormais des chambres connectées à l'IoT qui transmettent des données en temps réel aux tableaux de bord des clients, tandis qu'Intertek pilote des référentiels de certificats sécurisés par blockchain pour prévenir la falsification des documents.

Les spécialistes de niche défendent leur territoire en se positionnant sur des segments à fortes barrières à l'entrée. Le groupe AIMMS, fraîchement approuvé par Trakhees, s'attaque aux inspections maritimes et offshore à l'intérieur de la Zone Franche de Jebel Ali, une exigence que les chaînes internationales satisfont rarement sans partenaires locaux.[4]AIMMS Group, "Inspection Tierce Partie approuvée par Trakhees," aimmsgroup.com Le service d'inspection par IA de Gecko Robotics a établi de nouveaux standards en matière de couverture et de rapidité, contraignant les entreprises traditionnelles à accélérer les partenariats en robotique sous peine d'érosion de parts de marché. Le rapprochement de DNV avec RACS tire parti des forces mutuelles : la confiance dans la marque internationale et la familiarité avec la réglementation locale, respectivement.

La concurrence par les prix reste rationnelle car les barrières à l'entrée — forte intensité capitalistique, délais d'accréditation et pénuries de talents qualifiés — empêchent une dynamique de course vers le bas. Pourtant, les attentes des clients augmentent ; les propriétaires de projets pilotes hydrogène, par exemple, insistent sur des laboratoires capables d'une précision de chromatographie en phase gazeuse de 0,1 ppm, réduisant la liste des prestataires viables. Dans l'ensemble, la maîtrise du numérique et les accréditations sectorielles spécifiques dicteront les changements de classement plus que la simple taille, maintenant le marché des tests, inspection et certification aux EAU à la fois dynamique et axé sur l'innovation.

Leaders du Secteur des Tests, Inspection et Certification aux EAU

SGS Gulf Ltd

Bureau Veritas UAE LLC

Intertek Middle East LLC

TÜV SÜD Middle East LLC

TÜV Rheinland Middle East

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : DEKRA a acquis Chilworth Global pour approfondir ses offres en matière de sécurité des procédés, élargissant son menu de services aux EAU.

- Mai 2025 : Le groupe AIMMS a reçu l'approbation de Trakhees pour des services d'inspection et de maintenance par des tiers dans la Cité Maritime de Dubaï et le Port de Jebel Ali.

- Avril 2025 : Borouge a attribué à Linde Engineering et Target Engineering des contrats pour la mise à niveau du craqueur et des unités de polyéthylène, qui devraient ajouter 165 à 200 millions USD d'EBITDA annuel une fois opérationnels en 2027.

- Mars 2025 : Le Cabinet des EAU a institué des seuils de chiffre d'affaires de 300 millions AED pour les notifications de contrôle des fusions, influençant les stratégies de consolidation dans le secteur des tests, inspection et certification.

Périmètre du Rapport sur le Marché des Tests, Inspection et Certification aux EAU

| Tests |

| Inspection |

| Certification |

| Interne |

| Externalisé |

| Biens de Consommation et Commerce de Détail |

| TIC et Télécommunications |

| Automobile et Transport |

| Aérospatiale et Défense |

| Pétrole, Gaz et Pétrochimiques |

| Énergie et Services Publics |

| Fabrication Industrielle et Machines |

| Produits Chimiques et Matériaux |

| Construction et Infrastructure |

| Sciences de la Vie et Santé |

| Alimentation, Agriculture et Boissons |

| Autres (Environnement, Durabilité, etc.) |

| Sur site |

| Hors site / Laboratoire |

| À distance / Numérique |

| Par Type de Service | Tests |

| Inspection | |

| Certification | |

| Par Type d'Approvisionnement | Interne |

| Externalisé | |

| Par Secteur d'Activité | Biens de Consommation et Commerce de Détail |

| TIC et Télécommunications | |

| Automobile et Transport | |

| Aérospatiale et Défense | |

| Pétrole, Gaz et Pétrochimiques | |

| Énergie et Services Publics | |

| Fabrication Industrielle et Machines | |

| Produits Chimiques et Matériaux | |

| Construction et Infrastructure | |

| Sciences de la Vie et Santé | |

| Alimentation, Agriculture et Boissons | |

| Autres (Environnement, Durabilité, etc.) | |

| Par Mode de Prestation de Service | Sur site |

| Hors site / Laboratoire | |

| À distance / Numérique |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des tests, inspection et certification aux EAU en 2025 ?

La taille du marché des tests, inspection et certification aux EAU est de 1,76 milliard USD en 2025 et devrait croître pour atteindre 2,34 milliards USD d'ici 2030 à un TCAC de 5,78 %.

Quelle catégorie de service génère le plus de revenus ?

Les services de tests détiennent 56,3 % de la part du marché des tests, inspection et certification aux EAU en 2024, portés par les exigences obligatoires des laboratoires ECAS.

Quel segment connaît la croissance la plus rapide jusqu'en 2030 ?

Les services de certification enregistrent le TCAC le plus élevé de 6,2 % grâce aux protocoles ESG et d'économie de l'hydrogène à venir.

Pourquoi les services de tests, inspection et certification externalisés gagnent-ils du terrain ?

L'externalisation représente une part de 64,5 % car les prestataires externes répartissent les coûts en capital et aident les entreprises à respecter les quotas d'Émiratisation tout en accédant à une expertise de niche.

Quels émirats offrent les meilleures perspectives de croissance ?

Ras Al Khaimah et Fujairah progressent ensemble à plus de 6 % de TCAC, les projets industriels et les nouvelles incitations des zones franches diffusant la demande de tests, inspection et certification au-delà d'Abou Dhabi et de Dubaï.

Comment l'IA affectera-t-elle les services d'inspection ?

La robotique pilotée par l'IA, comme les robots rampants de Gecko Robotics, atteint des taux de couverture des actifs supérieurs à 99 % et réduit le temps d'inspection de plus de 90 %, accélérant l'adoption des inspections numériques à travers les EAU.

Dernière mise à jour de la page le: