Taille et parts du marché européen des essais, de l'inspection et de la certification (TIC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

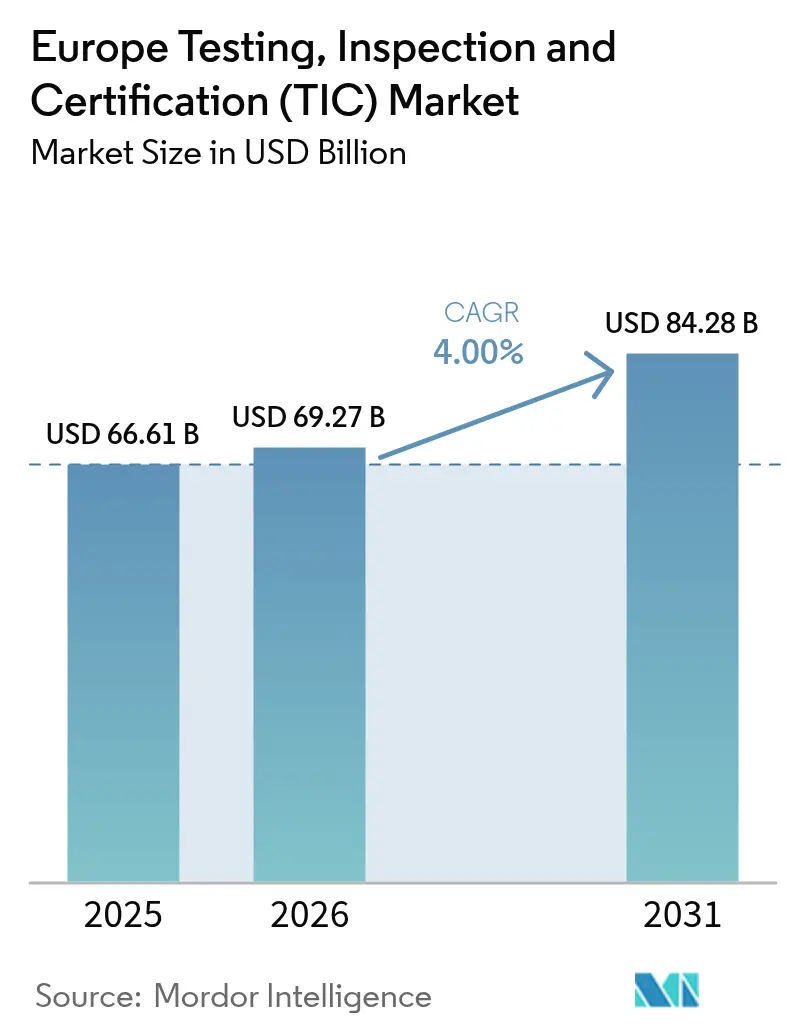

| Taille du marché de l'année de base (2025) | 66.61 Milliards de dollars |

| Taille du Marché (2026) | 69.27 Milliards de dollars |

| Taille du Marché (2031) | 84.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.00% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des essais, de l'inspection et de la certification (TIC) par Mordor Intelligence

Le marché européen des TIC était évalué à 66,61 milliards USD en 2025 et devrait croître de 69,27 milliards USD en 2026 pour atteindre 84,28 milliards USD d'ici 2031, à un TCAC de 4,00 % durant la période de prévision (2026-2031).[1]TIC Council, "Qu'est-ce que le secteur des TIC ?," tic-council.org La dynamique structurelle du marché est ancrée dans l'escalade des exigences réglementaires au titre de la loi européenne sur la résilience opérationnelle numérique (DORA), de la directive sur les rapports de durabilité des entreprises (CSRD) et de la loi sur la cyber-résilience, chacune contraignant désormais à une assurance tierce partie démontrable dans les domaines financier, de la durabilité et des produits connectés.[2]Parlement européen, "La stratégie De la ferme à la table," europarl.europa.eu L'accélération du déploiement des énergies renouvelables, le glissement soutenu vers la vérification externalisée et l'émergence rapide de technologies d'inspection basées sur l'IA renforcent les perspectives de croissance, même si le sentiment économique reste inégal selon les États membres. Dans le même temps, le marché européen des TIC navigue dans des contraintes de cybersécurité qui tempèrent l'adoption à grande échelle de l'inspection à distance, tandis que les pressions sur les coûts pesant sur les petites et moyennes entreprises maintiennent une sensibilité élevée aux prix. Les tentatives de consolidation, comme la fusion avortée entre SGS et Bureau Veritas, illustrent à la fois la valeur stratégique et la complexité de la recherche d'économies d'échelle dans l'un des marchés de services aux entreprises les plus réglementés au monde.

Principaux enseignements du rapport

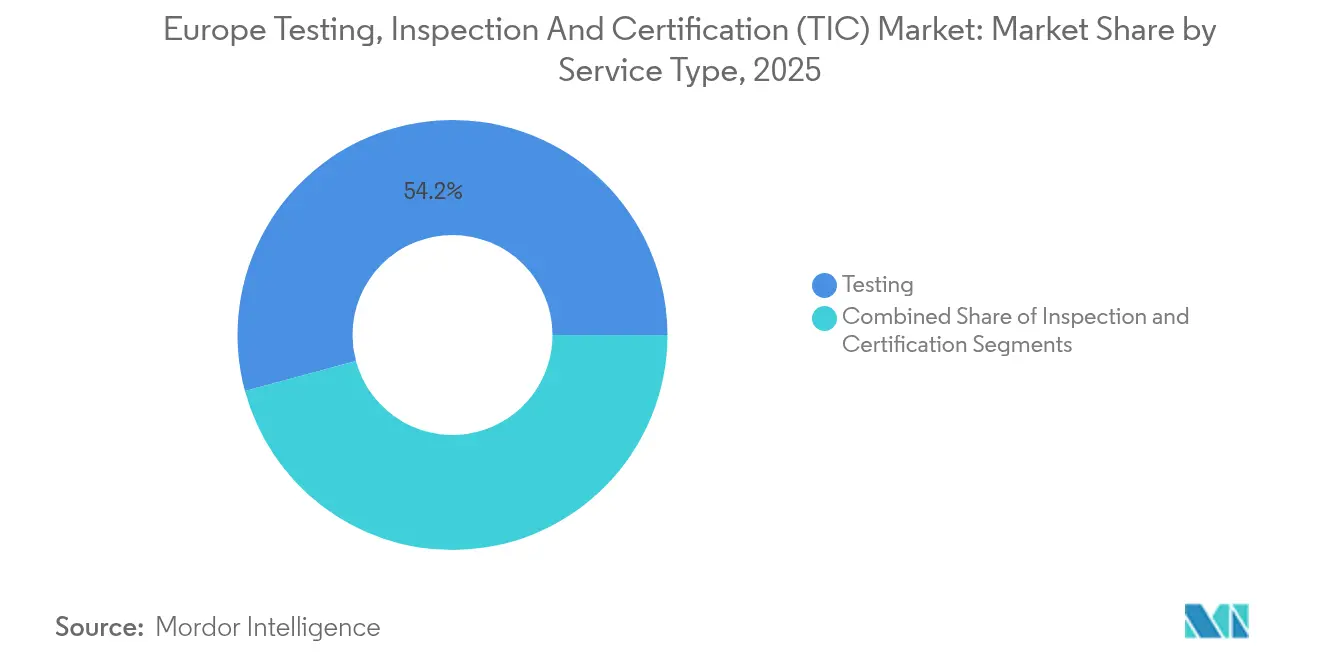

- Par type de service, les essais ont capté 54,20 % des parts du marché européen des TIC en 2025 ; la certification devrait se développer à un TCAC de 4,58 % jusqu'en 2031.

- Par type d'approvisionnement, le segment externalisé représentait 63,05 % de la taille du marché européen des TIC en 2025 et progresse à un TCAC de 4,37 % sur la période de prévision.

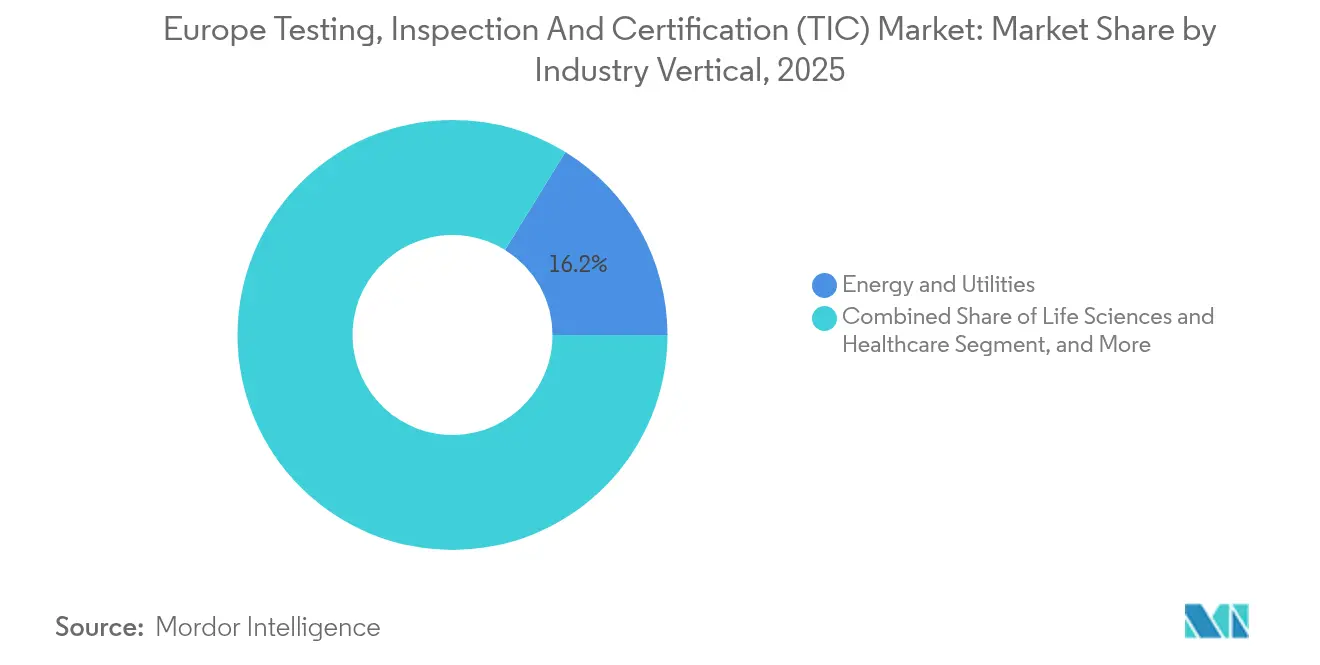

- Par secteur vertical, l'énergie et les services aux collectivités détenaient 16,20 % des parts du marché européen des TIC en 2025, tandis que les sciences de la vie et la santé devraient croître à un TCAC de 4,92 % jusqu'en 2031.

- Par mode de prestation de service, les services sur site ont dominé avec une part de revenus de 46,10 % du marché européen des TIC en 2025 ; les services à distance et numériques enregistrent le TCAC prévisionnel le plus élevé à 4,72 %.

- Par pays, l'Allemagne a dominé avec 26,95 % des parts du marché européen des TIC en 2025, tandis que l'Espagne devrait afficher le TCAC le plus rapide à 5,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des essais, de l'inspection et de la certification (TIC)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Complexité croissante de la conformité réglementaire dans les industries de l'UE | +1.2% | Noyau de l'UE, Royaume-Uni, Suisse | Moyen terme (2-4 ans) |

| Expansion des projets d'énergies renouvelables nécessitant une certification spécialisée | +0.8% | Allemagne, Espagne, pays nordiques | Long terme (≥ 4 ans) |

| Tendance croissante à l'externalisation des services TIC chez les fabricants | +0.7% | Allemagne, France, Italie | Court terme (≤ 2 ans) |

| Normes strictes de sécurité alimentaire au titre de la stratégie De la ferme à la table de l'UE | +0.5% | Régions agricoles à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Prolifération rapide des drones d'inspection basés sur l'IA dans la maintenance des infrastructures | +0.4% | Europe du Nord, Royaume-Uni | Moyen terme (2-4 ans) |

| Émergence du financement lié aux critères ESG imposant des audits de vérification indépendants | +0.6% | Londres, Francfort, Paris | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité croissante de la conformité réglementaire dans les industries de l'UE

DORA, la CSRD et la loi sur la cyber-résilience sont entrées en vigueur en 2024, contraignant les établissements financiers, les grandes entreprises et les fabricants de produits connectés à obtenir une assurance tierce partie à plusieurs niveaux portant respectivement sur le risque lié aux TIC, les déclarations de durabilité et la cybersécurité des produits.[3]Parlement européen, "Présentation de la loi sur la résilience opérationnelle numérique (DORA)," europarl.europa.eu Les budgets de conformité allouent désormais environ 30 % aux audits externes, générant de nouveaux viviers de revenus pour les prestataires de bout en bout capables de couvrir les domaines cyber, ESG et résilience opérationnelle dans une seule mission. L'agrégation de la demande dans ces domaines amplifie le potentiel de vente croisée, en particulier pour les prestataires dotés de plateformes d'audit numérique intégrées. Étant donné que le marché européen des TIC est l'une des rares catégories de services légalement obligatoires pour l'accès au marché, les dépenses restent relativement inélastiques même dans un contexte général de maîtrise des coûts. La croissance à moyen terme dépend donc de la capacité des prestataires à faire évoluer leur expertise pluridisciplinaire tout en garantissant des normes d'intégrité des données acceptables pour les autorités de surveillance.

Expansion des projets d'énergies renouvelables nécessitant une certification spécialisée

Des records de déploiement de capacités éoliennes et solaires dans le cadre du plan REPowerEU requièrent une vérification exhaustive de l'intégrité des turbines, des performances des courbes de puissance et de la sécurité de l'intégration au réseau, créant des opportunités à forte marge pour les spécialistes des TIC dans la classification maritime et l'évaluation de l'impact environnemental. Les développeurs de projets se heurtent à des goulots d'étranglement en matière de certification, les autorités nationales maintenant des codes techniques stricts tout en rationalisant les délais de délivrance des permis, ce qui amplifie la valeur stratégique des laboratoires accrédités disposant d'une expertise approfondie. Le développement de l'éolien offshore en mer du Nord commande à lui seul des honoraires premium en raison de la complexité des tests de câblage sous-marin et de la qualification des matériaux en environnement sévère. À mesure que les propriétaires d'actifs renouvelables adoptent la surveillance par drones pilotés par l'IA pour gérer les parcs vieillissants, les organismes de certification capables de valider à la fois le matériel et les algorithmes d'analyse de données acquièrent un avantage concurrentiel. Le marché européen des TIC se dote ainsi d'un moteur de croissance à long terme étroitement lié au calendrier de neutralité carbone du continent.

Tendance croissante à l'externalisation des services TIC chez les fabricants

Les secteurs à forte intensité capitalistique, tels que l'aérospatiale et l'automobile, convertissent de plus en plus les coûts fixes des essais en interne en contrats de services variables, accélérant le glissement vers la vérification externalisée. L'expansion du laboratoire de Toulouse d'Element Materials Technology pour 30 millions d'euros illustre l'ampleur des investissements que la plupart des fabricants préfèrent éviter d'inscrire à leur bilan. L'externalisation atténue également le risque de conformité, car la responsabilité est effectivement transférée à des prestataires accrédités dont les marques sont reconnues à l'échelle mondiale. Pour les petites et moyennes entreprises, l'externalisation démocratise l'accès à des analyses avancées telles que la tomographie par rayons X ou les essais de fluage qui seraient autrement prohibitives en termes de coûts. En réponse, les grands acteurs des TIC développent des modèles de « laboratoire en tant que service » qui regroupent tests physiques, stockage de données et tableaux de bord en temps réel. Ces offres renforcent la fidélisation des clients et soutiennent des flux de revenus basés sur l'abonnement au sein du marché européen des TIC.

Émergence du financement lié aux critères ESG imposant des audits de vérification indépendants

Les banques lient désormais les remises sur les taux d'intérêt aux indicateurs de durabilité vérifiés des emprunteurs, faisant de l'assurance tierce partie un prérequis pour lever des capitaux à moindre coût. La demande est particulièrement prononcée à Londres, Francfort et Paris, où l'émission d'obligations vertes a fortement progressé en 2024. Les prestataires TIC disposant de services éprouvés de vérification de l'empreinte carbone ou de traçabilité des chaînes d'approvisionnement remportent des mandats d'audit pluriannuels intégrés dans les conventions de crédit. Les précurseurs combinent la vérification ESG avec les évaluations du risque cyber pour répondre aux exigences du cadre de gestion des risques intégrés au titre de DORA, créant ainsi de nouvelles lignes de services transfonctionnelles. À long terme, le financement lié aux critères ESG devrait institutionnaliser les budgets de vérification externe, à l'instar de ce qu'ISO 9001 a accompli pour le management de la qualité il y a une génération.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé de l'accréditation et de la certification pour les PME | -0.6% | À l'échelle de l'UE, Europe de l'Est | Court terme (≤ 2 ans) |

| Cadre réglementaire fragmenté dans les États européens non membres de l'UE | -0.4% | Royaume-Uni, Suisse, Norvège, Balkans | Moyen terme (2-4 ans) |

| Pénurie de talents en spécialistes avancés des contrôles non destructifs | -0.3% | Allemagne, nord de l'Italie | Long terme (≥ 4 ans) |

| Préoccupations en matière de cybersécurité entravant les inspections à distance/numériques | -0.2% | Infrastructures critiques à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de l'accréditation et de la certification pour les PME

Les dépenses de certification représentent souvent 2 à 3 % du chiffre d'affaires des PME, ce qui pousse les petites entreprises à reporter la pleine conformité et, dans certains cas, à renoncer à des opportunités à l'exportation. Plusieurs organismes nationaux d'accréditation, malgré des accords de reconnaissance mutuelle, imposent encore des formalités administratives redondantes qui alourdissent les charges administratives.[4]TÜV NORD, "Services de certification numérique pour les PME," tuevnord.com Si les portails d'audit numériques réduisent les coûts de transaction, l'économie du maintien d'une capacité accréditée ISO continue de favoriser les grands groupes de services, créant un fossé d'accès susceptible d'entraver la pénétration plus large du marché européen des TIC, en particulier en Europe de l'Est où le pouvoir d'achat est plus faible.

Cadre réglementaire fragmenté dans les États européens non membres de l'UE

La divergence post-Brexit a introduit des exigences de double certification pour les marchandises circulant entre le Royaume-Uni et les États membres de l'UE, ajoutant du temps et des coûts aux flux de travail de conformité transfrontaliers. La Suisse, la Norvège et les marchés des Balkans conservent chacun des codes d'évaluation de la conformité spécifiques qui échappent à l'harmonisation européenne, compliquant les modèles de prestation de services pour les acteurs des TIC opérant sur des réseaux paneuropéens. Bien que des accords bilatéraux atténuent certaines duplications, la fragmentation persistante freine la scalabilité et érode les marges des petits prestataires dépourvus d'équipes pays dédiées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les essais ancrent la croissance grâce à la complexité technique

Les services d'essais ont contribué à hauteur de 36,09 milliards USD, soit 54,20 % du marché européen des TIC en 2025, car l'électronique avancée, les dispositifs médicaux et les composants automobiles nécessitent tous des évaluations de performance pluridisciplinaires avant leur commercialisation. Les flux de travail numériques tels que les portails de données d'essais en nuage raccourcissent les délais d'exécution et améliorent la transparence pour les clients, approfondissant les avantages concurrentiels des pionniers. La certification, bien que plus modeste aujourd'hui, devrait croître à un taux annuel de 4,58 %, portée par l'assurance imposée par la CSRD et l'expansion des normes de systèmes de management qui couvrent désormais la cybersécurité, la continuité des activités et la responsabilité sociale. L'inspection conserve une pertinence constante dans la gestion du cycle de vie des infrastructures, notamment dans les pôles industriels historiques où des évaluations structurelles périodiques sont obligatoires.

Les plateformes intégrées qui unifient la planification des essais, l'analyse en temps réel et l'émission de certificats estompent les frontières entre les silos de services traditionnels. Les prestataires capables de regrouper des tests en laboratoire avec des inspections sur site et à distance dans une seule mission captent davantage de parts de portefeuille, les clients recherchant des solutions de conformité clés en main. Les investissements affluent vers des algorithmes de reconnaissance de défauts basés sur l'IA qui améliorent le débit des laboratoires tout en préservant l'intégrité des données, renforçant la primauté des essais au sein du marché européen des TIC.

Par type d'approvisionnement : l'externalisation libère la flexibilité des coûts variables

La vérification externalisée représentait 63,05 % de la taille du marché européen des TIC en 2025, reflétant un basculement décisif vers l'abandon des laboratoires internes à forte intensité capitalistique. Les fabricants des segments aérospatial et automobile, confrontés aux avancées en science des matériaux et à l'évolution des normes de sécurité, préfèrent des modèles de coûts variables qui alignent les dépenses sur les volumes de production. Les services externalisés offrent également un accès immédiat aux accréditations mondiales, ce qui accélère le délai de mise sur le marché à l'exportation et atténue le risque réglementaire.

Les contrats basés sur les résultats, par lesquels les acteurs des TIC assument la responsabilité de conformité pour un périmètre défini, se développent, générant des revenus récurrents et incitant à l'amélioration continue des processus. Bien que les préoccupations relatives à la propriété intellectuelle maintiennent certaines activités d'essais en interne, la tendance plus large à l'externalisation devrait soutenir un TCAC de 4,37 %, positionnant le marché européen des TIC pour une contribution stable à deux chiffres des revenus issus de contrats de services liés à des accords-cadres à long terme.

Par secteur vertical : la transition énergétique génère le plus grand bassin de revenus

L'énergie et les services aux collectivités représentaient 16,20 % des revenus de 2025, reflétant d'intenses besoins de certification pour l'intégration au réseau, la fiabilité des turbines et la conformité environnementale dans les portefeuilles d'énergies renouvelables en expansion. Les sciences de la vie et la santé, bien que représentant une part plus modeste, devraient afficher le TCAC le plus élevé à 4,92 %, la réglementation de l'UE sur les dispositifs médicaux renforçant la surveillance et les vulnérabilités des chaînes d'approvisionnement révélées par la pandémie incitant à des dépenses plus larges en matière d'assurance qualité.

La convergence de l'électrification, de la numérisation et du développement durable ouvre des opportunités transversales : par exemple, les tests de durabilité des batteries initialement utilisés dans l'automobile sous-tendent désormais les évaluations de sécurité du stockage stationnaire. Les prestataires TIC qui exploitent leur expertise sectorielle peuvent donc pratiquer la vente croisée, améliorant ainsi la valeur client à vie au sein du marché européen des TIC.

Par mode de prestation de service : la transformation numérique reconfigure les opérations

Les services sur site sont restés le mode dominant avec une part de revenus de 46,10 % en 2025, car de nombreuses inspections en sites dangereux nécessitent encore une présence physique. Les services à distance et numériques, en revanche, se développent à un TCAC de 4,72 %, portés par l'imagerie par drone, les flux de capteurs IoT et la détection d'anomalies par l'IA qui réduisent les temps de déplacement et les émissions de carbone. Les laboratoires hors site continuent de soutenir les analyses de haute précision telles que les tests PFAS ou la tomographie par rayons X.

La prestation hybride combinant une surveillance en temps réel par capteurs et une confirmation périodique sur site s'impose comme le modèle opérationnel dominant. Pourtant, les préoccupations en matière de cybersécurité tempèrent l'adoption dans les infrastructures critiques, soulignant la nécessité pour les acteurs des TIC d'intégrer des architectures sécurisées dès la conception et de se conformer à la loi européenne sur la cyber-résilience. Les prestataires qui intègrent avec succès des flux de travail d'inspection à distance sécurisés sont bien positionnés pour capter une part disproportionnée de la croissance incrémentale du marché européen des TIC.

Analyse géographique

L'Allemagne détenait 26,95 % des revenus de 2025, ancrée dans sa forte concentration de production automobile, aérospatiale et chimique, ainsi que dans une culture réglementaire qui positionne les organismes affiliés TÜV comme des références mondiales en matière d'évaluation de la conformité. Le calendrier de l'Energiewende et un solide pipeline éolien offshore maintiennent une demande élevée pour les services spécialisés d'essais de matériaux, d'intégration au réseau et environnementaux. Les acteurs locaux s'associent de plus en plus à des éditeurs de logiciels d'IA pour automatiser les rapports d'inspection sur le terrain, affûtant leur différenciation concurrentielle.

L'Espagne devrait afficher un TCAC de 5,01 % jusqu'en 2031, le plus rapide parmi les grandes économies, car les financements de la Facilité pour la reprise et la résilience accélèrent les déploiements d'infrastructures numériques et d'énergies renouvelables. Les nouvelles capacités de production de batteries, notamment l'investissement de 200 millions d'euros de Clarios, stimulent la demande d'évaluations de sécurité, environnementales et de chaînes d'approvisionnement, se traduisant par des cadres pluriannuels pour les prestataires TIC. Le secteur agroalimentaire espagnol orienté à l'exportation renforce encore les volumes d'inspection au titre des mandats de traçabilité De la ferme à la table de l'UE.

La France, l'Italie et le Royaume-Uni détiennent chacun des parts à un chiffre élevé, soutenues par des bases industrielles diversifiées et des niches spécialisées dans l'aérospatiale, les produits de luxe et la biotechnologie nécessitant des services de conformité avancés. La divergence post-Brexit impose une double certification aux flux commerciaux Royaume-Uni-UE, élargissant le marché adressable total pour les prestataires capables de naviguer efficacement dans les deux régimes. Les marchés d'Europe de l'Est restent plus modestes mais croissent régulièrement à mesure que l'adhésion à l'UE et les tendances de délocalisation à proximité stimulent la localisation des chaînes d'approvisionnement, renforçant les perspectives positives pour le marché européen des TIC jusqu'en 2031.

Paysage réglementaire

La demande en TIC en Europe est de plus en plus façonnée par les exigences d'évaluation de la conformité et d'assurance au niveau de l'UE, couvrant la cybersécurité, la durabilité et la sécurité des produits. Pour les produits numériques et les équipements connectés, le Cyber Resilience Act formalise les obligations pour les produits comportant des éléments numériques et clarifie les cas où les fabricants peuvent s'appuyer sur un contrôle interne par rapport aux cas où un organisme notifié est nécessaire pour un examen de type UE, en fonction de la criticité. Cela intègre plus profondément les tests et la certification de cybersécurité dans les processus de mise sur le marché.

La certification en cybersécurité est également en cours de standardisation via des schémas liés à l'ENISA dans le cadre du Cadre européen de certification de cybersécurité, notamment le schéma EUCC (basé sur les Critères communs) fondé sur les Critères communs ISO/IEC. En décembre 2025, la Commission européenne a adopté un deuxième amendement à l'EUCC, mettant à jour les définitions et les dispositions de continuité. En janvier 2026, la Commission a fait progresser le COM(2026) 13 final afin de réviser le cadre du Cybersecurity Act et le mandat de l'ENISA, positionnant plus explicitement la certification comme un outil de conformité aux côtés d'obligations de sécurité plus larges.

Analyse de la chaîne de valeur

La chaîne de valeur du TIC en Europe débute par la réglementation et l'établissement de normes (droit de l'UE, normes harmonisées et normes sectorielles telles que l'IEC 62443 et les Critères communs), se poursuit par l'accréditation et la désignation des organismes notifiés, et se termine par l'exécution des services dans les laboratoires, les inspections sur site, ainsi que la prestation à distance et numérique. Les prestataires de TIC s'appuient sur des intrants tels que des instruments calibrés, des plateformes de données sécurisées pour le traitement des preuves, et des talents techniques rares (notamment les évaluateurs en END et en cybersécurité), tandis que la demande provient des équipementiers, des opérateurs de réseaux, des hyperscalers et des propriétaires d'infrastructures qui ont besoin d'une preuve tierce pour l'accès au marché et le transfert de risque.

En aval, les acheteurs intègrent le TIC dans les programmes de transformation numérique et de cycle de vie des infrastructures, ce qui renforce l'intégration entre les flux de travail d'ingénierie et la prestation d'assurance. Plusieurs mouvements de l'écosystème influencent la manière dont le travail de TIC est spécifié et consommé, notamment le partenariat de Bouygues Group avec AWS (février 2025) pour accélérer la transformation activée par l'IA dans les opérations télécoms et médias, le lancement par TCS d'une plateforme de gestion des baux télécoms avec Vantage Towers (mars 2025), et la signature par ASML et imec d'un partenariat de R&D de 5 ans (mars 2025) pour les technologies de semi-conducteurs avancées. Ces initiatives augmentent les exigences en matière de données de test sécurisées, de validation reproductible et de certification spécialisée à travers des chaînes d'approvisionnement complexes.

Paysage concurrentiel

Les cinq plus grands opérateurs, SGS, Bureau Veritas, Intertek, DEKRA et TÜV SÜD, représentent collectivement environ 35 % des revenus de 2024, témoignant d'une concentration modérée tout en laissant une large place aux acteurs spécialisés et régionaux. SGS a enregistré 6,79 milliards CHF (7,47 milliards USD) de chiffre d'affaires en 2024 et a réalisé 11 acquisitions ciblant des niches numériques et de durabilité, mais a finalement mis fin aux discussions de fusion avec Bureau Veritas en raison d'obstacles antitrust et de valorisation. Bureau Veritas, de son côté, a généré 6,24 milliards EUR (6,86 milliards USD) et finalisé 10 acquisitions complémentaires tout en cédant des actifs non essentiels dans les essais alimentaires pour se concentrer sur des segments à forte croissance.

Les axes stratégiques prioritaires incluent la reconnaissance de défauts par l'IA, l'assurance en cybersécurité et la vérification ESG. Intertek investit dans des plateformes d'« assurance en tant que service » qui combinent audit, certification et surveillance continue dans un modèle d'abonnement. Les consolidateurs régionaux tels que Nordic Inspekt Group rachètent des spécialistes de niche en contrôle non destructif pour sécuriser des talents rares et des méthodes propriétaires, une tendance susceptible de se poursuivre compte tenu du vieillissement de la main-d'œuvre. Les barrières à l'entrée restent élevées en raison des exigences d'accréditation et des relations réglementaires profondément ancrées, mais des opportunités existent dans les essais de dispositifs quantiques, la certification de l'économie circulaire et la validation de systèmes d'IA, domaines dans lesquels les acteurs établis ne disposent pas encore d'offres matures, ouvrant la voie à des entrants innovants pour capter des parts au sein du marché européen des TIC.

Leaders du secteur européen des essais, de l'inspection et de la certification (TIC)

SGS SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un domaine d'opportunité clé est l'évaluation de la conformité et l'assurance pour les paquets réglementaires numériques, qui élargissent le besoin de vérification indépendante au-delà des tests physiques traditionnels. L'AI Act de l'UE crée une nouvelle couche d'assurance pour les systèmes d'IA à haut risque (gestion des risques, documentation et preuves de conformité), tandis que le Cyber Resilience Act accroît le périmètre adressable pour les tests de cybersécurité et, pour certaines catégories, l'implication de tiers via des organismes notifiés. Cela favorise les prestataires de TIC capables de combiner l'évaluation de la cybersécurité des produits, la collecte de preuves sur le cycle de vie logiciel et des flux d'audit à distance sécurisés au sein d'une seule mission, en particulier lorsque les clients souhaitent réduire la duplication des audits à travers des régimes qui se recoupent.

La modernisation des infrastructures et la simplification réglementaire créent également des espaces vacants pour des offres de TIC positionnées entre la prestation d'ingénierie et la conformité. En janvier 2026, la Commission européenne a proposé le Digital Networks Act afin de consolider les principaux cadres liés à la connectivité en un règlement unique, ce qui accroît la demande de tests intégrés couvrant la préparation au déploiement de réseaux, les contrôles de cybersécurité et la résilience opérationnelle. Par ailleurs, en juin 2026, l'acquisition par ETIX de quatre centres de données Eurofiber en France met en lumière la poursuite du développement et de la consolidation des infrastructures numériques souveraines, soutenant des inspections récurrentes, des essais de mise en service et une surveillance de la conformité à travers les installations et les systèmes critiques.

Développements récents du secteur

- Mars 2026 : SGS a finalisé l'acquisition de Granite River Labs Services, ajoutant des capacités de test de connectivité haute vitesse à ses activités de Digital Trust et Connectivity. Cette acquisition élargit la couverture de SGS en matière d'assurance d'interopérabilité sans fil, filaire et des appareils, utilisée par les fabricants pour accélérer la certification et l'accès au marché en Europe.

- Janvier 2026 : SGS a annoncé l'acquisition de Panacea Infosec en Inde pour renforcer son offre Digital Trust en matière de sécurité des paiements et d'assurance de la sécurité de l'information. Le renforcement de la capacité d'assurance en cybersécurité soutient les clients européens dotés de programmes de développement de produits et de conformité répartis mondialement.

- Décembre 2025 : Bureau Veritas, Advantech et MediaTek ont obtenu la certification IEC 62443-4-2 pour une plateforme industrielle basée sur Arm. Ce jalon de certification reflète l'alignement du secteur sur les contrôles de sécurité des produits avec les exigences de conformité en cybersécurité émergentes de l'UE et élargit le pool de plateformes industrielles certifiées disponibles pour les déploiements européens.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus tiers générés par les services de test, d'inspection et de certification fournis aux clients européens pour répondre à des besoins de conformité, de qualité, de sécurité et de performance, dans les usages industriels et grand public.

Exclusions du périmètre : nous excluons les centres de coûts internes (in-house) lorsqu'ils ne génèrent pas de revenus de services externes, ainsi que le conseil pur non lié à une mission de TIC auditable.

Aperçu de la segmentation

- Par type de service

- Essais

- Inspection

- Certification

- Par type d'approvisionnement

- En interne

- Externalisé

- Par secteur vertical

- Biens de consommation et commerce de détail

- TIC et télécommunications

- Automobile et transport

- Aérospatiale et défense

- Pétrole, gaz et pétrochimie

- Énergie et services aux collectivités

- Fabrication industrielle et machines

- Produits chimiques et matériaux

- Construction et infrastructure

- Sciences de la vie et santé

- Alimentation, agriculture et boissons

- Autres secteurs verticaux (environnement, développement durable, etc.)

- Par mode de prestation de service

- Sur site

- Hors site / Laboratoire

- À distance / Numérique

- Par pays

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour cadrer le vivier de demande pour les services de TIC en Europe et pour comprendre où la réglementation et le commerce créent des besoins récurrents de tests et de certification. Les sources publiques telles que la production industrielle et les séries commerciales d'Eurostat, les publications juridiques et politiques de la Commission européenne, et les offices statistiques nationaux aident à dimensionner la base industrielle qui déclenche le plus souvent des inspections et des audits.

Nous examinons également des sources telles que les registres et orientations des organismes d'accréditation européens et nationaux, les listes d'organismes notifiés lorsque pertinent, et les publications de normes de l'ISO et de l'IEC afin de suivre quelles voies de conformité sont actives. Les rapports annuels des entreprises, les présentations aux investisseurs, les sites web associatifs et une couverture médiatique fiable sont utilisés pour interpréter les évolutions de la combinaison de services et l'orientation des prix, puis les intrants sont recoupés en utilisant des abonnements payants uniquement pour les données financières des entreprises et le contexte d'actualité. Cette liste n'est pas exhaustive, et de nombreuses autres sources ont été utilisées pour la collecte, la validation et la clarification des données au cours de ce travail.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires sont utilisés pour valider la manière dont l'activité externalisée par rapport à l'activité interne est comptabilisée en pratique, et comment les renouvellements de contrats font évoluer les prix pour différentes lignes de services de TIC en Europe. Nous couvrons des répondants issus de prestataires de services, d'équipes d'accréditation et de qualité, de fonctions achats, et d'utilisateurs opérationnels dans des secteurs tels que la fabrication, l'énergie et les biens de consommation, afin que les lacunes des sources documentaires puissent être combler puis réconciliées dans le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Cadres dirigeants : 13 % | |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 27 % | |

| Acteurs plus petits : 14 % | Managers : 60 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit selon une approche descendante et ascendante, où les indicateurs d'activité réglementée et de production industrielle de l'Europe sont traduits en un vivier de demande de TIC exploitable, puis convertis en revenus à l'aide d'hypothèses réalistes d'utilisation et de prix. Pour la construction descendante, nous relions l'activité des marchés finaux à l'intensité de TIC en utilisant des variables telles que la pénétration de l'externalisation par secteur, la fréquence d'inspection ou de recertification, les volumes en jours d'audit ou par échantillon, et la part des projets nécessitant une certification tierce pour l'accès au marché.

Des approximations ascendantes sélectives sont ensuite utilisées pour corroborer les totaux, notamment des répartitions de revenus de prestataires échantillonnés issues de divulgations publiques, des agrégations au niveau des pays où les données financières sont visibles, et de simples vérifications volume multiplié par prix moyen pour les catégories de tests courantes. Lorsque la divulgation des entreprises privées est limitée, nous comblons les lacunes en utilisant des ratios guidés par la couverture d'accréditation et le mix industriel local, et ces ratios sont affinés après retour d'experts.

Les prévisions sont élaborées à l'aide d'une analyse de scénarios, car la demande est façonnée par quelques moteurs observables qui peuvent évoluer avec les cycles politiques et industriels. Les intrants incluent généralement l'orientation de la production manufacturière, les déploiements réglementaires de l'UE qui élargissent les besoins de conformité, les exigences d'inspection liées aux investissements renouvelables et de réseau, et la complexité commerciale qui augmente le travail de vérification, avec des hypothèses alignées sur ce que les personnes interrogées attendent en matière de capacité et de prix sur la période de prévision.

Validation des données et cycle de mise à jour

La validation est effectuée en comparant les résultats du modèle avec des signaux indépendants tels que l'orientation des revenus des prestataires, l'activité d'accréditation visible, et la concordance entre les totaux par pays et la concentration industrielle connue. Lorsqu'un écart semble élevé, les moteurs sont réexaminés, puis les hypothèses sont revues lors d'un second passage d'analyste avant validation finale.

Le rapport est actualisé annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des mouvements de change marqués, des changements majeurs dans l'application réglementaire, ou des changements brusques dans le comportement d'externalisation. Avant la livraison, nous effectuons une vérification actualisée des principaux intrants et des dernières informations publiques afin que les clients reçoivent une vision à jour.

Taille du marché européen des tests, de l'inspection et de la certification selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées pour le marché du TIC en Europe peuvent diverger car l'ensemble de services comptabilisé n'est pas toujours le même, et parce que les auteurs se basent sur des années et des fenêtres de conversion différentes lors de la déclaration des totaux en USD. L'écart s'élargit également lorsqu'une estimation lisse la progression des prix de manière uniforme, alors même que de nombreux contrats de TIC réinitialisent leurs prix autour des cycles de renouvellement.

La cadence d'actualisation est importante sur ce marché car la refixation des prix des contrats, les échéances de conformité et les fenêtres de taux de change peuvent modifier la valeur en USD déclarée sur une courte période. En revérifiant les paliers de prix moyen de vente pilotés par les renouvellements, en alignant le calendrier des devises sur la fenêtre de déclaration de l'année de référence, et en effectuant des suivis d'écarts sur les totaux nationaux aberrants, Mordor Intelligence maintient le chiffre de 2025 plus proche de ce que les prestataires pourraient réellement facturer pour les travaux de service TIC en Europe.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 66,61 Mds USD (2025) | |

| Cabinet de conseil mondial A | 56,99 Mds USD (2025) | Cette estimation semble utiliser un panier de type TIC plus large pouvant inclure des services adjacents comme la formation et le conseil, et elle applique une progression de croissance et de prix plus faible, ce qui peut réduire le total en USD de 2025 si la tarification par paliers de renouvellement est lissée et si le calendrier des devises diffère. |

| Cabinet de conseil régional B | 59,19 Mds USD (2024) | Ce chiffre est ancré en 2024 plutôt qu'en 2025 comme année de référence, il peut donc ne pas capturer les révisions ultérieures de tarification contractuelle et les augmentations de volume liées à la conformité. Les différences peuvent également provenir de la manière dont les revenus externalisés sont séparés de l'activité interne lors de la construction de la valeur du marché. |

Entre les sources, l'écart s'explique principalement par l'ancrage temporel, par ce qui est comptabilisé comme revenu de service TIC par rapport au travail de support adjacent, et par la manière dont la progression des prix est traitée pendant les périodes de renouvellement. La méthodologie utilisée ici maintient les intrants liés à des signaux de demande observables et à des vérifications reproductibles, ce qui rend le total final plus facile à réconcilier avec des hypothèses claires.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des TIC en 2026 ?

La taille du marché européen des TIC est évaluée à 69,27 milliards USD en 2026 et devrait atteindre 84,28 milliards USD d'ici 2031 à un TCAC de 4,00 %.

Quel pays contribue le plus aux revenus des services européens de TIC ?

L'Allemagne est en tête avec une part de 26,95 %, soutenue par sa grande base industrielle et sa culture stricte d'assurance qualité.

Quels segments connaissent la croissance la plus rapide au sein des services européens de TIC ?

Les services de certification devraient se développer à un TCAC de 4,58 %, tandis que les modes de prestation à distance et numérique progressent à un TCAC de 4,72 %.

Pourquoi les fabricants externalisent-ils les activités TIC ?

L'externalisation convertit les coûts fixes d'essais en dépenses variables, accélère l'accès aux accréditations mondiales et transfère la responsabilité réglementaire à des prestataires experts.

Comment les énergies renouvelables stimulent-elles la demande de TIC ?

Les projets d'éolien offshore, de solaire et d'intégration au réseau nécessitent des certifications étendues en matière de sécurité, de performance et d'environnement, constituant un moteur de croissance à long terme pour les services TIC spécialisés.

Dernière mise à jour de la page le: