Taille et Part du Marché Sud-Africain des Tests, Inspections et Certifications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

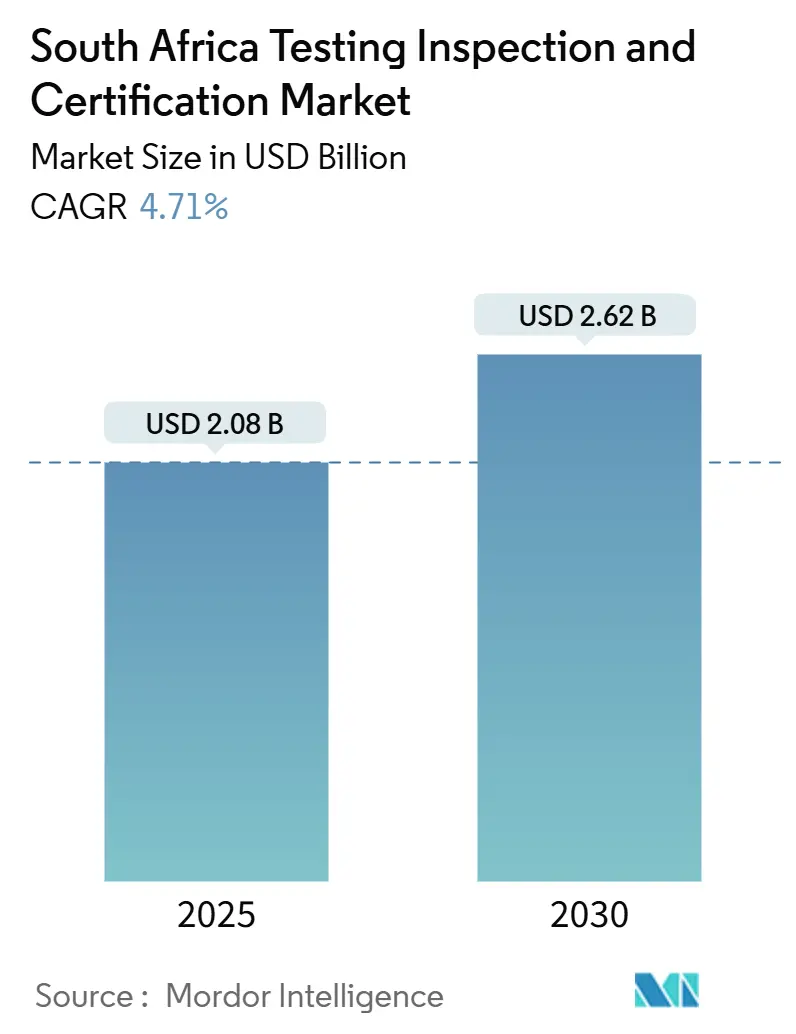

| Taille du Marché (2025) | 2.08 Milliards de dollars |

| Taille du Marché (2030) | 2.62 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.71% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Sud-Africain des Tests, Inspections et Certifications par Mordor Intelligence

La taille du marché sud-africain des tests, inspections et certifications est estimée à 2,08 milliards USD en 2025 et, soutenue par un CAGR de 4,71 %, devrait atteindre 2,62 milliards USD d'ici 2030. L'expansion est alimentée par des réglementations nationales plus strictes, une croissance rapide des exportations dans les secteurs agroalimentaire et minier, et une demande en forte hausse pour les services d'inspection numérique qui compensent les contraintes chroniques d'infrastructure telles que les pénuries d'électricité. La certification progresse le plus rapidement car la SAHPRA a rendu la norme ISO 13485 obligatoire pour tous les établissements de dispositifs médicaux à partir d'avril 2025, tandis que les tests demeurent le principal contributeur aux revenus grâce à l'orientation exportatrice de l'Afrique du Sud vers les matières premières. L'externalisation continue de progresser fortement à mesure que les entreprises abandonnent leurs laboratoires internes après que le SABS a perdu son accréditation en janvier 2025, et que les grands acteurs internationaux du secteur des tests, inspections et certifications accélèrent leurs investissements dans des plateformes dotées d'intelligence artificielle pour améliorer l'efficacité. Les règles de localisation dans les énergies renouvelables, la conformité des exportations automobiles et les exigences de vérification ESG constituent des vents porteurs structurels supplémentaires pour le marché sud-africain des tests, inspections et certifications.

Principaux Enseignements du Rapport

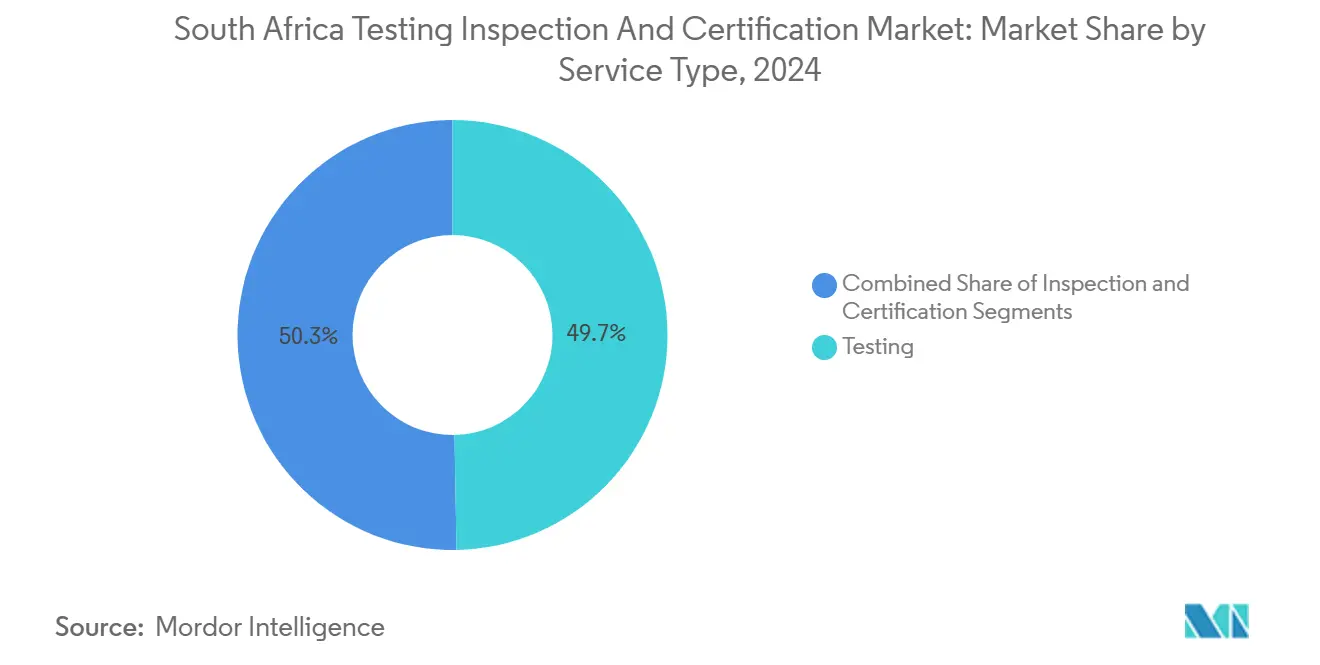

- Par type de service, les tests ont représenté 49,7 % de la part du marché sud-africain des tests, inspections et certifications en 2024, tandis que la certification devrait afficher le CAGR le plus rapide de 5,3 % d'ici 2030.

- Par type d'approvisionnement, les services externalisés ont représenté 59,7 % de la taille du marché sud-africain des tests, inspections et certifications en 2024 et devraient se développer à un CAGR de 5,1 % jusqu'en 2030.

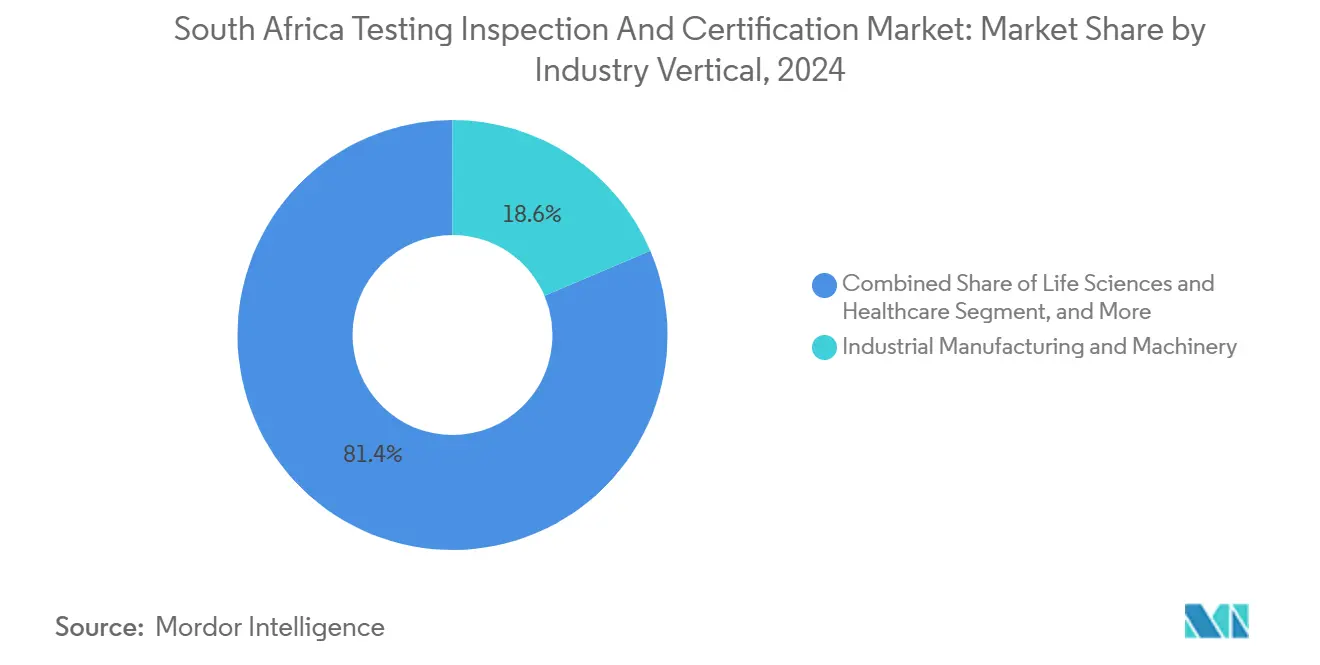

- Par secteur d'activité, la fabrication industrielle et les machines ont capturé 18,6 % de la part des revenus en 2024 ; les sciences de la vie et la santé devraient enregistrer le CAGR le plus élevé de 5,6 % sur la période 2025-2030.

- Par mode de prestation de service, les services sur site ont détenu 54,2 % de la part du marché sud-africain des tests, inspections et certifications en 2024, tandis que les inspections à distance et numériques progressent à un CAGR de 5,8 %.

Tendances et Perspectives du Marché Sud-Africain des Tests, Inspections et Certifications

Analyse de l'Impact des Facteurs Moteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations nationales plus strictes en matière de sécurité des produits | +1.2% | Gauteng, Cap-Occidental | Moyen terme (2-4 ans) |

| Croissance orientée à l'exportation dans les secteurs agroalimentaire et minier | +0.9% | Cap-Occidental, Cap-Nord, Limpopo | Long terme (≥ 4 ans) |

| Adoption des inspections numériques et assistées par intelligence artificielle | +0.8% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Mandats de localisation des équipementiers | +0.7% | Cap-Oriental, Gauteng | Moyen terme (2-4 ans) |

| ISO 13485 obligatoire pour les dispositifs médicaux | +0.6% | Pôles pharmaceutiques à l'échelle nationale | Court terme (≤ 2 ans) |

| Demande croissante de vérification ESG et carbone | +0.5% | Régions minières et corridors d'exportation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Nationales Plus Strictes en Matière de Sécurité des Produits dans les Secteurs Clés

Les régulateurs sud-africains ont renforcé les règles de sécurité des produits dans les secteurs de la santé, de l'automobile et de la construction, poussant les entreprises vers des services de conformité complets. Le mandat ISO 13485 de la SAHPRA concerne plus de 2 000 fabricants de dispositifs médicaux et crée une opportunité de certification annuelle de 150 millions USD. Les constructeurs automobiles font désormais face à des critères d'homologation NRCS plus stricts pour préserver le statut de l'Afrique du Sud en tant que premier exportateur africain. Les entrepreneurs en construction doivent se conformer à des normes de construction SANS appliquées plus rigoureusement, stimulant la demande de tests structurels. Ensemble, ces changements ajoutent 1,2 point de pourcentage au CAGR de référence et garantissent des revenus récurrents de recertification pour le marché sud-africain des tests, inspections et certifications.

Croissance Rapide des Produits Agroalimentaires et des Matières Premières Minérales Orientés à l'Exportation

Les exportations agroalimentaires ont augmenté de 12 % en 2024, la PPECB ayant certifié 3,2 millions de tonnes de produits frais, stimulant davantage les tests phytosanitaires et les audits de chaîne du froid. Parallèlement, les expéditions de métaux du groupe du platine et de terres rares nécessitent des preuves de qualité et d'ESG précises pour satisfaire les acheteurs mondiaux. SGS a renforcé sa capacité de test des céréales en ajoutant des laboratoires de mycotoxines et d'OGM en 2024. La libéralisation des échanges dans le cadre de la ZLECAf promet des flux transfrontaliers supplémentaires, maintenant une demande élevée en matière de tests, inspections et certifications pendant des années et contribuant à hauteur de 0,9 point de pourcentage au CAGR du marché.

Solutions d'Inspection Numériques, à Distance et Assistées par Intelligence Artificielle Connaissant une Adoption Rapide

Les délestages persistants contraignent les entreprises à rechercher des technologies qui réduisent les visites sur site et améliorent la disponibilité. La plateforme Smart Inspection de Bosch Rexroth Africa permet la capture de données hors ligne et l'analyse en temps réel via des applications mobiles. SGS a déployé son système QiiQ qui réduit la présence sur site de 40 % grâce à la surveillance à distance. Les groupes miniers utilisent la maintenance prédictive assistée par intelligence artificielle intégrée aux services de tests, inspections et certifications, tandis que le cadre 2025 du Digital Twin Consortium accélère l'adoption de modèles d'actifs virtuels. Ces innovations ajoutent 0,8 point de pourcentage à la croissance du marché à court terme.

Mandats de Localisation des Équipementiers pour les Projets d'Énergies Renouvelables et Ferroviaires

Les règles du REIPPPP exigent 40 % à 45 % de contenu local dans les nouvelles fermes solaires et éoliennes, obligeant les développeurs à vérifier rigoureusement leurs chaînes d'approvisionnement. Transnet insiste sur 60 % d'intrants locaux pour le matériel roulant, contrôlés par des inspecteurs indépendants. TÜV Rheinland a répondu en élargissant ses programmes d'intégrité des actifs axés sur les énergies renouvelables et le ferroviaire en 2025. Ces mandats ajoutent 0,7 point de pourcentage au CAGR prévisionnel, les audits de localisation devenant indispensables jusqu'au milieu de la décennie.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de personnel accrédité par la SANAS | -0.8% | À l'échelle nationale, grave dans les domaines techniques de niche | Long terme (≥ 4 ans) |

| Délestages d'Eskom perturbant les laboratoires | -0.6% | À l'échelle nationale, variable selon les régions | Moyen terme (2-4 ans) |

| Harmonisation lente des normes SABS/NRCS avec les normes mondiales | -0.4% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Équipements libellés en dollars face à la faiblesse du rand | -0.3% | À l'échelle nationale, opérations à forte intensité d'équipements | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie Aiguë de Personnel Technique et d'Auditeurs Accrédités par la SANAS

La perte d'accréditation du SABS en janvier 2025 a mis en évidence le manque chronique de professionnels certifiés en Afrique du Sud, allongeant les délais de réalisation des projets jusqu'à 40 %. Les domaines spécialisés tels que les tests de dispositifs médicaux et la certification des énergies renouvelables ressentent le plus vivement cette pression, car les règles mondiales exigent un personnel hautement qualifié. L'émigration et des filières de formation sous-financées aggravent le déficit, réduisant de 0,8 point de pourcentage le CAGR du marché sud-africain des tests, inspections et certifications et contraignant les entreprises à créer des académies locales ou à importer des compétences.

Délestages Persistants d'Eskom Perturbant les Opérations des Laboratoires

Bien que les coupures se soient atténuées en 2024, les interruptions d'électricité compromettent encore les équipements nécessitant une tension stable et un contrôle précis de l'environnement. Les laboratoires redémarrent des tests sensibles après chaque interruption, allongeant les délais d'exécution et les coûts opérationnels. De nombreux prestataires de tests, inspections et certifications investissent désormais dans des générateurs et des systèmes d'alimentation sans interruption, mais ces mesures érodent les marges et la capacité de montée en charge. L'effet cumulatif réduit le CAGR du marché de 0,6 point de pourcentage jusqu'à ce que la production privée d'électricité et les réformes du réseau stabilisent matériellement l'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service – Les Tests Dominent Tandis que la Certification s'Accélère

Les tests ont représenté 49,7 % du marché sud-africain des tests, inspections et certifications en 2024 grâce à une vérification rigoureuse des exportations dans les secteurs de l'agriculture, des minéraux et des produits manufacturés. La production automobile de 633 332 unités en 2023 continue d'alimenter les exigences d'homologation et de validation des composants. La certification, cependant, enregistre le CAGR le plus rapide de 5,3 % à mesure que les entreprises poursuivent une conformité préventive dans le cadre de l'ISO 13485 et d'autres régimes de systèmes de management. SGS, TÜV Rheinland et Bureau Veritas ont élargi leurs offres de certification pour répondre aux besoins d'intégrité des actifs et de sécurité des procédés, consolidant le pivot stratégique du contrôle qualité réactif vers une gouvernance des risques holistique. Les tests restent essentiels, mais les clients les associent de plus en plus à la certification et à l'inspection pour une assurance de bout en bout.

La montée en puissance de la certification est ancrée dans l'application réglementaire et les attentes des acheteurs mondiaux. La taille du marché sud-africain des tests, inspections et certifications pour les services de certification devrait s'élargir sensiblement à mesure que les fabricants de dispositifs médicaux, les fournisseurs d'énergies renouvelables et les exportateurs cherchent à lever les barrières d'accès aux marchés grâce à des certificats reconnus. Les pistes d'audit numériques liées accélèrent en outre l'adoption en réduisant les cycles de documentation et en soutenant les modèles de recertification continue.

Par Type d'Approvisionnement – L'Externalisation Domine Face aux Contraintes Internes

Les prestataires externalisés ont représenté 59,7 % des revenus en 2024 et sont positionnés pour un CAGR de 5,1 % jusqu'en 2030, les entreprises confiant les tests spécialisés à des experts accrédités. La perte d'accréditation du SABS a supprimé une alternative interne publique, accélérant la migration vers des laboratoires tiers. Le maintien des équipements, des accréditations et des effectifs reste capitalistique, de sorte que des modèles hybrides émergent : les entreprises conservent des outils de contrôle qualité de base mais s'appuient sur les grands acteurs des tests, inspections et certifications pour les tests à haute complexité. Des tableaux de bord numériques tels que le QiiQ de SGS renforcent l'externalisation en offrant des rapports transparents en temps réel qui satisfont à la fois les régulateurs et les clients sans infrastructure sur site. Par conséquent, le marché sud-africain des tests, inspections et certifications continue de s'orienter vers des spécialistes de services à large portée technique et géographique.

Les installations internes persistent dans les grandes multinationales disposant de réseaux de laboratoires mondiaux, mais même elles collaborent de plus en plus avec des entreprises locales de tests, inspections et certifications pour naviguer dans les nuances réglementaires sud-africaines. Les petits exportateurs et les entreprises de conception, approvisionnement et construction dans les énergies renouvelables trouvent l'externalisation indispensable car les coûts d'accréditation dépassent largement les budgets internes. La trajectoire indique une intégration plus profonde entre les systèmes ERP des clients et les plateformes numériques de tests, inspections et certifications, renforçant la proposition de valeur de l'externalisation.

Par Secteur d'Activité – La Fabrication Industrielle en Tête, la Santé en Forte Progression

La fabrication industrielle et les machines ont représenté 18,6 % des revenus en 2024, soutenues par la production automobile nationale et les importantes demandes liées aux équipements miniers. La taille du marché sud-africain des tests, inspections et certifications pour la fabrication industrielle bénéficie des exportations continues de machines et des contrôles de sécurité stricts sur les équipements lourds utilisés dans les mines profondes. Les sciences de la vie et la santé se développent à un CAGR de 5,6 % car l'échéance ISO 13485 de la SAHPRA contraint les fabricants de dispositifs à faire appel rapidement aux organismes de certification. Les exportateurs pharmaceutiques visant des marchés africains plus larges ont également besoin d'audits BPF et de tests par lots, renforçant l'élan vertical.

L'automobile et le transport restent significativement importants, portés par les mises à jour d'homologation NRCS et les nouvelles coentreprises de fabrication de composants. Le pétrole, le gaz et la pétrochimie maintiennent une demande robuste pour la vérification des matériaux et les tests de corrosion, comme en témoigne l'agrandissement par Bureau Veritas de ses laboratoires pétroliers en 2025.[1]Bureau Veritas South Africa, "Énergie et Services Publics," bureauveritas.co.za L'alimentation, l'agriculture et les boissons s'appuient sur des certificats phytosanitaires et de chaîne du froid pour maintenir des prix d'exportation premium. L'expansion des énergies renouvelables dans les parcs éoliens et solaires élève également la demande de tests d'interconnexion au réseau et d'audits des composants d'éoliennes, intégrant les services de tests, inspections et certifications depuis la phase de construction jusqu'à la phase d'exploitation.

Par Mode de Prestation de Service – Le Sur Site Prévaut Tandis que le Numérique Progresse

Les inspections sur site ont conservé 54,2 % de part en 2024 car l'industrie lourde, la construction et les mines nécessitent une présence physique pour les contrôles de sécurité. Pourtant, la prestation à distance et numérique progresse plus rapidement avec un CAGR de 5,8 %, les contraintes énergétiques et la logistique des distances rendant les inspections virtuelles attrayantes. La Smart Inspection de Bosch Rexroth et le QiiQ de SGS montrent comment les applications mobiles, les drones et les capteurs IoT permettent aux spécialistes de conseiller depuis des centres centralisés, minimisant les délais de déplacement. La part du marché sud-africain des tests, inspections et certifications pour les services numériques devrait s'élargir régulièrement à mesure que les clients gagnent confiance dans l'acceptation par les régulateurs des preuves à distance.

Les laboratoires hors site restent essentiels pour les analyses avancées nécessitant des environnements contrôlés. Cependant, les laboratoires intègrent de plus en plus des instruments connectés au cloud qui transmettent les résultats directement dans les tableaux de bord des clients, fusionnant les modèles traditionnels et numériques. Le travail sur site ne disparaît pas mais évolue : les ingénieurs de terrain déploient désormais des analyseurs portables et des casques de réalité augmentée pour transmettre des données à des experts à distance, raccourcissant les cycles de décision et réduisant les coûts de reprise.

Analyse Géographique

Le Gauteng ancre le marché sud-africain des tests, inspections et certifications grâce à sa concentration d'assemblage automobile, de sièges sociaux de services miniers et d'institutions financières qui fixent les normes d'approvisionnement. Le Cap-Occidental suit, porté par les exportations agroalimentaires acheminées par le port du Cap et les besoins stricts de vérification de la chaîne du froid. Le Cap-Oriental devient rapidement un pôle de fabrication d'énergies renouvelables avec des usines d'éoliennes et de stockage de batteries, stimulant des exigences de tests localisées. Les corridors solaires du Cap-Nord et l'exploration minière accroissent la demande de certification environnementale et de composants.

Les délestages affectent inégalement les régions, amplifiant la demande de laboratoires mobiles dans les territoires miniers éloignés où le rétablissement de l'électricité est lent. Les installations accréditées par la SANAS se concentrent dans les centres urbains, de sorte que les prestataires de tests, inspections et certifications déploient des laboratoires conteneurisés et des inspections par drone pour couvrir rapidement les sites clients éloignés. Les villes portuaires constituent des points d'entrée clés où les agents de la PPECB et des douanes coordonnent avec les entreprises de tests, inspections et certifications pour valider les expéditions avant l'exportation, assurant la conformité avec les normes étrangères.

Les plateformes d'inspection numérique aident à combler les écarts géographiques en permettant aux spécialistes centralisés à Johannesburg ou Durban de superviser les inspections dans des fermes solaires éloignées ou des projets de modernisation ferroviaire. Néanmoins, les audits physiques restent obligatoires pour les infrastructures critiques, de sorte que les prestataires investissent dans des pôles régionaux et des filières de talents pour garantir des délais d'intervention rapides. À mesure que les gouvernements provinciaux développent des parcs industriels et des zones économiques spéciales, la capacité locale en matière de tests, inspections et certifications continuera de s'étendre pour soutenir des bases d'exportation diversifiées.

Paysage Concurrentiel

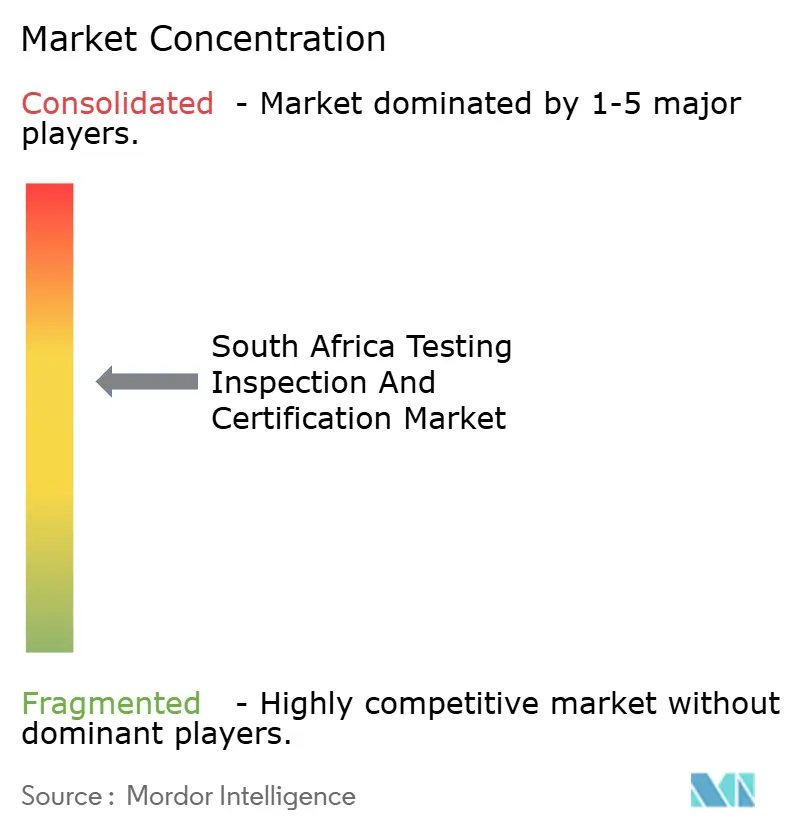

Les grands acteurs internationaux tels que SGS, Bureau Veritas et Intertek dominent le marché sud-africain des tests, inspections et certifications, s'appuyant sur les meilleures pratiques mondiales et de larges portefeuilles d'accréditation. La concentration du marché est modérée mais se resserre à mesure que SGS a réalisé 11 acquisitions mondiales d'une valeur de 200 millions CHF (226 millions USD) en 2024 pour approfondir ses capacités en cybersécurité, tests environnementaux et services douaniers.[2]SGS, "Rapport Annuel 2024," sgs.com Les discussions autour d'une fusion SGS-Bureau Veritas à 33 milliards USD pourraient propulser une seule entreprise à une échelle sans précédent, remodelant la dynamique concurrentielle locale.

La différenciation numérique sépare désormais les leaders des retardataires. Bureau Veritas a rejoint l'Africa Solar Industry Association en 2024 pour consolider sa position dans les énergies renouvelables.[3]Africa Solar Industry Association, "Adhésion de Bureau Veritas," africa-solar.org TÜV Rheinland a étendu le conseil en intégrité des actifs pour capter la demande induite par la localisation dans l'énergie et le ferroviaire. Les spécialistes locaux se taillent des niches dans la préparation d'échantillons minéraux, à l'instar de la collaboration 2024 de Tabono Mining Solutions avec Minprotech, tandis que les jeunes entreprises se concentrent sur l'inspection par drone ou l'analyse de données.

Des opportunités d'espaces vierges émergent dans l'audit ESG, les tests de cybersécurité et la certification des infrastructures 5G, où les cadres réglementaires sont encore naissants. Les entreprises de tests, inspections et certifications dotées de plateformes assistées par intelligence artificielle fidélisent les clients en réduisant les délais d'inspection et en garantissant la transparence des pistes d'audit, un facteur décisif dans un contexte de règles commerciales mondiales de plus en plus strictes. Les partenariats avec les universités et les établissements d'enseignement technique se multiplient pour pallier les pénuries de talents, créant des filières d'alimentation pour les professionnels accrédités par la SANAS.

Leaders du Secteur des Tests, Inspections et Certifications en Afrique du Sud

SGS South Africa (Pty) Ltd

Bureau Veritas South Africa (Pty) Ltd

Intertek Testing Services South Africa (Pty) Ltd

TÜV Rheinland South Africa (Pty) Ltd

DEKRA Industrial (Pty) Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Bosch Rexroth Africa a lancé Smart Inspection, une plateforme SaaS pour les inspections hors ligne et la surveillance des actifs en temps réel via des applications mobiles compatibles QR.

- Janvier 2025 : Le SABS a perdu son accréditation, déclenchant une migration immédiate vers des prestataires privés de tests, inspections et certifications pour les tests et la certification.

- Janvier 2025 : TÜV Rheinland South Africa a étendu le conseil en gestion de l'intégrité des actifs pour les projets d'énergies renouvelables et ferroviaires.

- Décembre 2024 : SGS a finalisé 11 acquisitions totalisant 200 millions CHF (226 millions USD) pour approfondir la profondeur de ses services.

Périmètre du Rapport sur le Marché Sud-Africain des Tests, Inspections et Certifications

| Tests |

| Inspections |

| Certifications |

| Interne |

| Externalisé |

| Biens de Consommation et Commerce de Détail |

| TIC et Télécommunications |

| Automobile et Transport |

| Aérospatiale et Défense |

| Pétrole, Gaz et Pétrochimie |

| Énergie et Services Publics |

| Fabrication Industrielle et Machines |

| Produits Chimiques et Matériaux |

| Construction et Infrastructure |

| Sciences de la Vie et Santé |

| Alimentation, Agriculture et Boissons |

| Autres (Environnement, Durabilité, etc.) |

| Sur site |

| Hors site / Laboratoire |

| À distance / Numérique |

| Par Type de Service | Tests |

| Inspections | |

| Certifications | |

| Par Type d'Approvisionnement | Interne |

| Externalisé | |

| Par Secteur d'Activité | Biens de Consommation et Commerce de Détail |

| TIC et Télécommunications | |

| Automobile et Transport | |

| Aérospatiale et Défense | |

| Pétrole, Gaz et Pétrochimie | |

| Énergie et Services Publics | |

| Fabrication Industrielle et Machines | |

| Produits Chimiques et Matériaux | |

| Construction et Infrastructure | |

| Sciences de la Vie et Santé | |

| Alimentation, Agriculture et Boissons | |

| Autres (Environnement, Durabilité, etc.) | |

| Par Mode de Prestation de Service | Sur site |

| Hors site / Laboratoire | |

| À distance / Numérique |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché sud-africain des tests, inspections et certifications en 2030 ?

Le marché devrait atteindre 2,62 milliards USD d'ici 2030 sur la base d'un CAGR de 4,71 %.

Quel type de service connaît la croissance la plus rapide au sein des tests, inspections et certifications en Afrique du Sud ?

Les services de certification se développent à un CAGR de 5,3 % en raison des nouveaux mandats de conformité ISO 13485 et autres.

Pourquoi les services de tests, inspections et certifications externalisés gagnent-ils des parts en Afrique du Sud ?

Les entreprises préfèrent les prestataires tiers accrédités après que le SABS a perdu son accréditation et parce que l'externalisation réduit les coûts en capital et en personnel.

Comment les coupures d'électricité affectent-elles les opérations de tests, inspections et certifications ?

Les délestages d'Eskom contraignent les laboratoires à investir dans des systèmes de secours et ajoutent des délais, réduisant le CAGR global du marché de 0,6 point de pourcentage.

Quel secteur d'activité affiche la croissance la plus rapide en matière de tests, inspections et certifications ?

Les sciences de la vie et la santé progressent à un CAGR de 5,6 % en raison de la certification obligatoire des dispositifs médicaux et de l'expansion des exportations pharmaceutiques.

Quelles technologies remodèlent les services de tests, inspections et certifications en Afrique du Sud ?

Les plateformes d'inspection à distance assistées par intelligence artificielle, les jumeaux numériques et les applications mobiles de capture de données réduisent les visites sur site et accélèrent les rapports de conformité.

Dernière mise à jour de la page le: