Taille et parts du marché des essais non destructifs en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

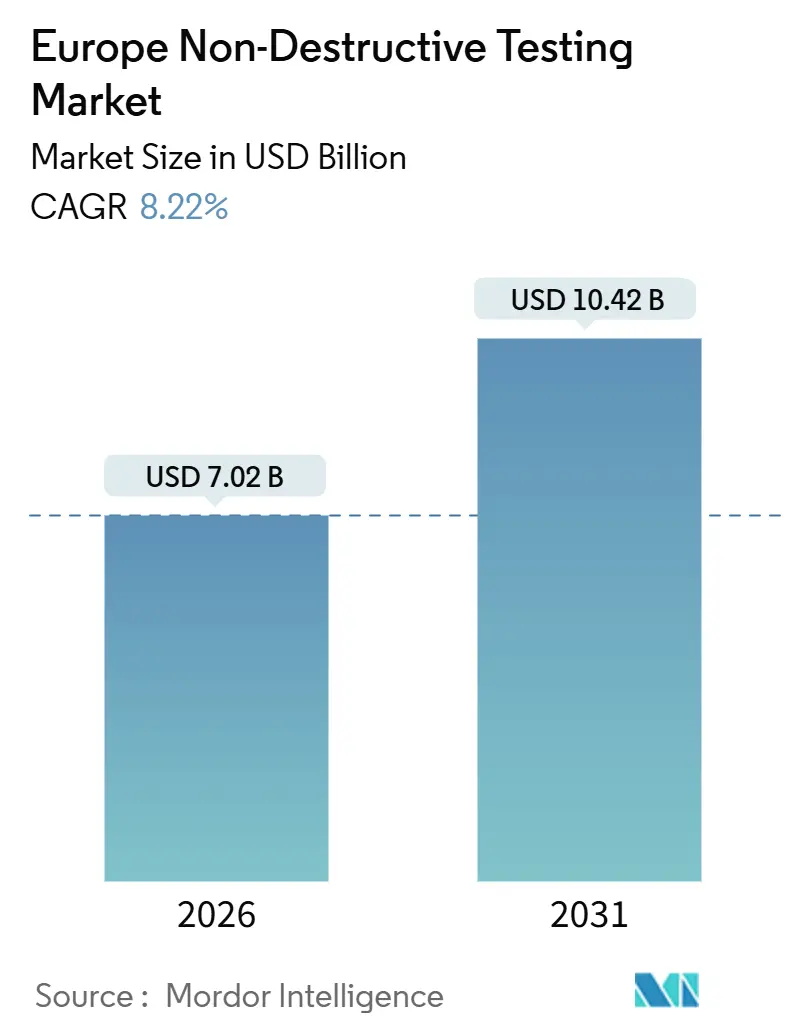

| Taille du Marché (2026) | 7.02 Milliards de dollars |

| Taille du Marché (2031) | 10.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.22% CAGR |

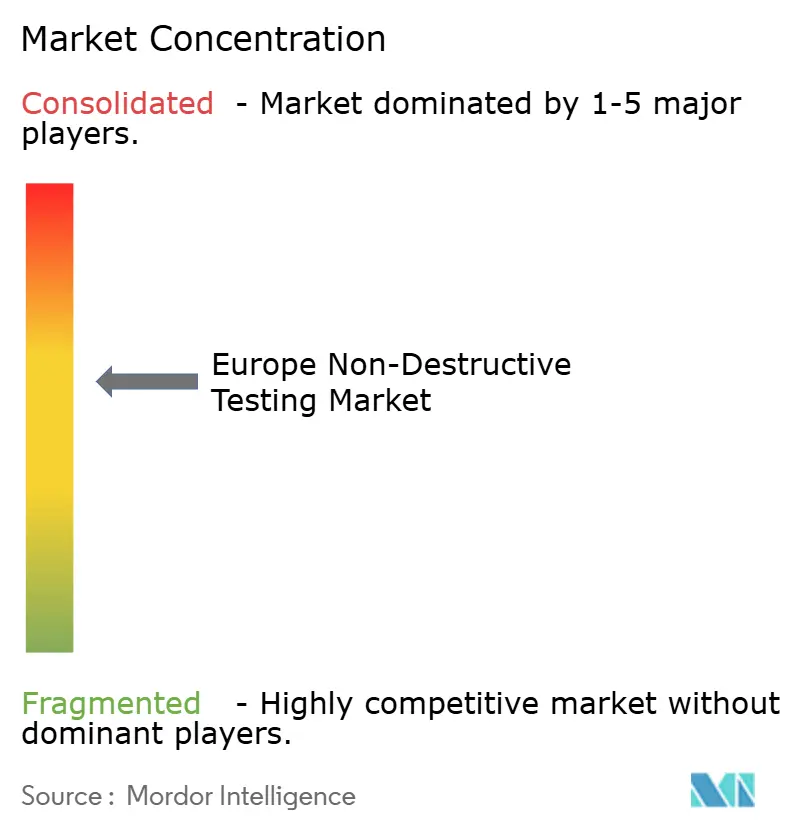

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des essais non destructifs en Europe par Mordor Intelligence

La taille du marché des essais non destructifs en Europe est estimée à 7,02 milliards USD en 2026 et devrait atteindre 10,42 milliards USD d'ici 2031, à un TCAC de 8,22 % au cours de la période de prévision (2026-2031).

La rigueur de l'application des réglementations, l'intensité des activités de maintenance en aérospatiale et défense, ainsi que les programmes de prolongation de durée de vie des actifs énergétiques de la mer du Nord soutiennent les volumes d'inspection, tandis que la numérisation pousse les opérateurs vers des plateformes à ultrasonique, radiographique et à courants de Foucault riches en données. L'externalisation reste le modèle de service dominant, mais les formules de location et les abonnements à l'analytique en nuage élargissent l'accès aux technologies avancées. L'électrification automobile allemande, les nouvelles constructions nucléaires au Royaume-Uni et la qualification des pièces fabriquées par fabrication additive figurent parmi les segments à la plus forte croissance, incitant les fournisseurs à associer du matériel portable à des analyses basées sur l'intelligence artificielle pour une classification plus rapide des défauts. L'intensité concurrentielle est modérée, cinq prestataires de services multinationaux détenant un peu moins de 40 % des parts, mais des fabricants d'équipements spécialisés élargissent leurs niches dans les ultrasons à balayage par réseau phasé et les solutions portables de tomographie calculée, redessinant la capture de valeur tout au long du flux de travail d'inspection.

Principaux enseignements du rapport

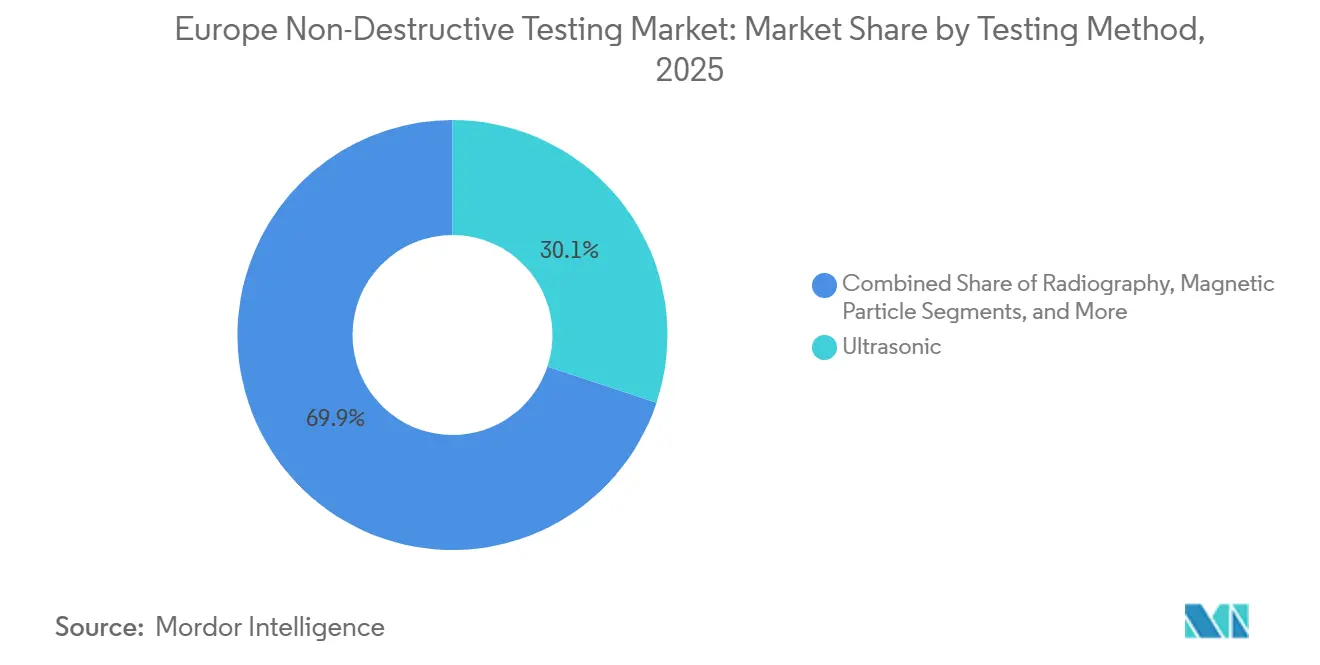

- Par méthode de contrôle, les techniques ultrasoniques ont représenté 30,11 % des parts du marché des essais non destructifs en Europe en 2025, tandis que les techniques émergentes sont prévues pour se développer à un TCAC de 8,92 % jusqu'en 2031.

- Par type de composant, les services ont représenté 49,57 % de la taille du marché des essais non destructifs en Europe en 2025, tandis que les plateformes logicielles et d'analyse devraient croître à un TCAC de 9,14 % jusqu'en 2031.

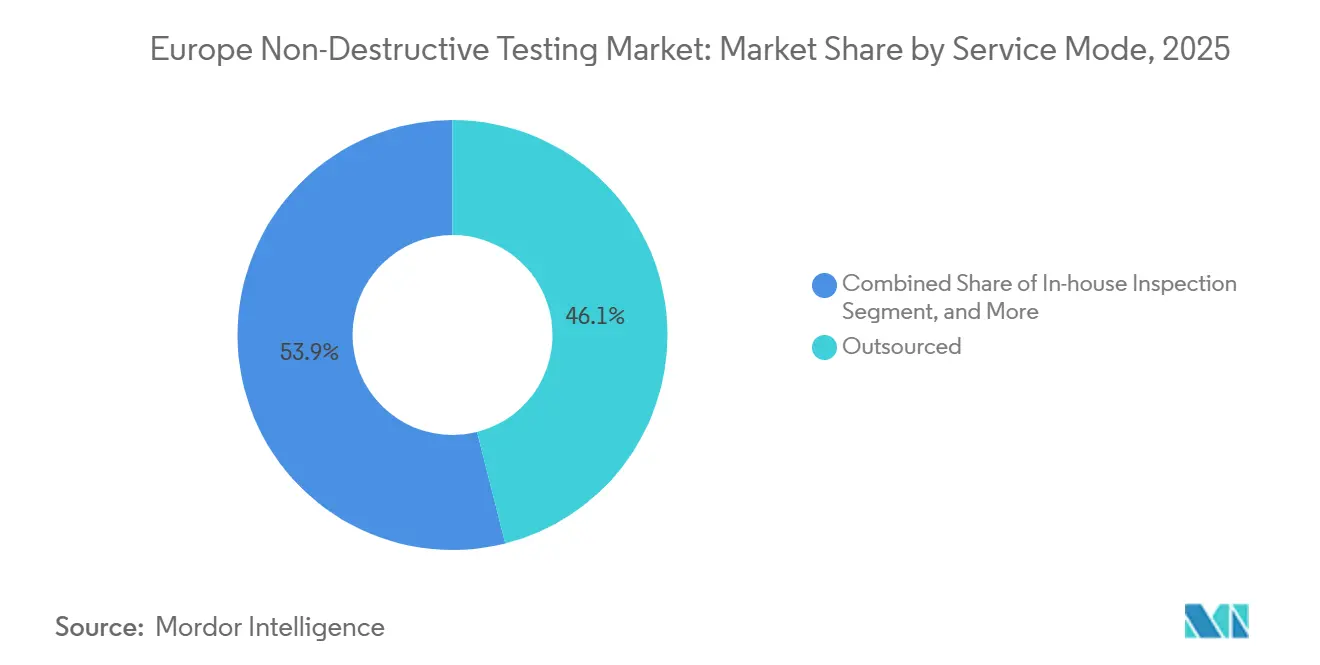

- Par mode de service, l'inspection externalisée a capté 46,06 % de la taille du marché des essais non destructifs en Europe en 2025 ; la location et le crédit-bail constituent le segment le plus rapide avec un TCAC de 8,52 %.

- Par utilisateur final, le pétrole et le gaz ont représenté 23,92 % de la taille du marché des essais non destructifs en Europe en 2025, tandis que la fabrication industrielle progresse à un TCAC de 9,01 % jusqu'en 2031.

- Par pays, l'Allemagne a commandé 23,88 % de la taille du marché des essais non destructifs en Europe en 2025, et le Royaume-Uni est sur le point de connaître la croissance la plus rapide avec un TCAC de 9,63 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des essais non destructifs en Europe

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Directives européennes strictes sur la sécurité industrielle et la responsabilité du fait des produits | +1.8% | Paneuropéen, avec une application concentrée en Allemagne, en France, au Royaume-Uni | Moyen terme (2-4 ans) |

| Augmentation des dépenses d'investissement dans les installations européennes de MRO aérospatiale et de défense | +1.5% | Royaume-Uni, France, Allemagne, avec des retombées en Espagne et en Italie | Moyen terme (2-4 ans) |

| Vieillissement des actifs pétroliers et gaziers en mer du Nord nécessitant des inspections de prolongation de durée de vie | +1.3% | Royaume-Uni, Norvège (bassin de la mer du Nord), avec une demande indirecte aux Pays-Bas | Long terme (≥ 4 ans) |

| Contrôle périodique obligatoire des véhicules utilitaires routiers dans le cadre du Paquet Européen sur l'Aptitude à la Circulation | +1.2% | Paneuropéen, avec adoption précoce en Allemagne, en France, en Espagne | Court terme (≤ 2 ans) |

| Essor de la qualification des pièces issues de la fabrication additive (FA) nécessitant de nouveaux protocoles d'END | +1.0% | Allemagne, Royaume-Uni, France (pôles aérospatial et industriel) | Moyen terme (2-4 ans) |

| Investissements dans les petits réacteurs modulaires nucléaires (PRM) stimulant l'inspection avancée en service | +0.9% | Royaume-Uni, France, avec des projets exploratoires en République tchèque et en Roumanie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Directives européennes strictes sur la sécurité industrielle et la responsabilité du fait des produits

Les révisions de la Directive sur les équipements sous pression, du Règlement sur les machines et du Paquet sur l'aptitude à la circulation ont élargi le champ et resserré la fréquence des inspections obligatoires. Les véhicules utilitaires de plus de 12 ans font désormais l'objet de contrôles structurels annuels, ajoutant environ 1,2 million d'inspections par an en Allemagne, en France et en Espagne.[1]Commission européenne, "Contrôle de l'aptitude à la circulation et inspections techniques en bord de route," ec.europa.eu Les règles actualisées en matière de responsabilité du fait des produits font peser la charge de la preuve sur les fabricants, les obligeant à créer des dossiers d'essais non destructifs auditables dans les lignes de production aérospatiales et de dispositifs médicaux. La conformité devenant non négociable, la demande sur le marché des essais non destructifs en Europe reste protégée des ralentissements macroéconomiques et des pressions tarifaires sur les techniques traditionnelles.

Augmentation des dépenses d'investissement dans les installations européennes de MRO aérospatiale et de défense

Entre 2024 et 2026, GE Aerospace, Safran et d'autres organisations de maintenance se sont engagées à investir plus de 1,25 milliard USD pour développer les capacités d'ultrasons et de tomographie calculée, raccourcissant les cycles de révision de moteurs et permettant la réinspection des pièces fabriquées par fabrication additive au cours du même poste de travail. La vague de dépenses s'aligne sur les prévisions d'Airbus indiquant 130 milliards USD de dépenses cumulées européennes en MRO jusqu'en 2031, les END représentant 8 % du coût total.[2]Airbus, "Prévisions mondiales de MRO 2024-2031," airbus.com Les installations à haut débit qui intègrent les données d'inspection dans les systèmes de gestion des actifs d'entreprise bénéficient désormais de conditions contractuelles préférentielles, accélérant l'adoption des logiciels et poussant le marché des essais non destructifs en Europe vers l'analytique prédictive.

Vieillissement des actifs pétroliers et gaziers en mer du Nord nécessitant des inspections de prolongation de durée de vie

Plus de 60 % des plateformes du plateau continental du Royaume-Uni avaient fonctionné pendant 30 ans ou plus en 2024, ce qui a conduit à des campagnes intensifiées de mesure d'épaisseur par ultrasons et de raclage intelligent dans le cadre de réglementations révisées sur les études de sécurité. Les opérateurs ont prolongé les délais de déclassement jusqu'à 15 ans, notamment lorsque les modernisations pour la capture du carbone sont réalisables, ancrant ainsi les charges d'inspection à long terme. Les directives actualisées sur les pipelines de l'Institut de l'énergie recommandent des techniques doubles - racleurs intégrés et cartographie de la corrosion externe - orientant les dépenses vers des sondes à balayage par réseau phasé montées sur des véhicules télécommandés.

Contrôle périodique obligatoire des véhicules utilitaires routiers dans le cadre du Paquet Européen sur l'Aptitude à la Circulation

La Directive 2014/45/UE a évolué des simples contrôles visuels ponctuels vers des examens obligatoires par ultrasons ou magnétoscopie des systèmes de freinage et des composants du châssis. L'Allemagne, la France et l'Espagne ont adopté les calendriers plus stricts en premier, augmentant le volume annuel global d'inspections et accroissant la demande de détecteurs de défauts portables capables de rendre des verdicts de conformité en quelques minutes dans les stations de bord de route.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie persistante de personnel END certifié de niveau III | -1.1% | Paneuropéen, aiguë au Royaume-Uni, en Allemagne, en France | Court terme (≤ 2 ans) |

| Coût de possession élevé des systèmes ultrasoniques à balayage par réseau phasé et de radiographie numérique pour les PME | -0.8% | Espagne, Italie, États membres d'Europe orientale | Moyen terme (2-4 ans) |

| Harmonisation fragmentée des normes européennes retardant l'acceptation transfrontalière des résultats | -0.6% | Paneuropéen, avec des frictions aux frontières Allemagne-Pologne, France-Belgique | Moyen terme (2-4 ans) |

| Robustesse limitée en conditions de terrain des solutions d'END par térahertz émergentes | -0.3% | Régions à forte intensité de recherche : Allemagne, Royaume-Uni, France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie persistante de personnel END certifié de niveau III

La demande paneuropéenne de spécialistes en ultrasons et en radiographie de niveau III dépasse l'offre de 15 %, faisant monter les tarifs journaliers à près de 870 USD et retardant les inspections complexes de soudures.[3]Institut britannique des essais non destructifs, "Rapport sur la pénurie de personnel END 2024," bindt.org L'exigence d'expérience de cinq ans inscrite dans la norme ISO 9712 prolonge le manque de talents, tandis que la concurrence du secteur nucléaire intensifie la rareté. L'automatisation atténue les tâches routinières, mais les cadres réglementaires exigent toujours une validation humaine, limitant le débit et incitant les acteurs du marché des essais non destructifs en Europe à investir dans des académies internes.

Coût de possession élevé des systèmes ultrasoniques à balayage par réseau phasé et de radiographie numérique pour les PME

Les appareils portables à balayage par réseau phasé débutent à 130 000 USD et nécessitent une maintenance annuelle équivalant à 12 % de leur valeur d'achat. Pour les petites entreprises générant moins de 2 millions EUR de chiffre d'affaires en contrôle, l'intensité capitalistique est prohibitive, les forçant à recourir à la radiographie sur film traditionnelle ou à la sous-traitance. Les programmes de location se développent, mais l'absence de financement avantageux en Europe méridionale et orientale entretient un écart technologique et limite la base adressable pour les mises à niveau logicielles à forte marge.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par méthode de contrôle : les techniques ultrasoniques conservent environ un tiers du marché

Les solutions ultrasoniques ont représenté 30,11 % des parts du marché des essais non destructifs en Europe en 2025, privilégiées pour la détection de défauts sous-surfaciques dans les soudures épaisses, les matériaux composites et les parois de pipelines vieillis. Les grands ateliers aérospatiale scannent désormais les disques de turbine en 12 minutes à l'aide de têtes à balayage par réseau phasé à 128 éléments, contre 45 minutes avec les anciennes sondes à écho d'impulsion.[4]Safran, "Gains d'efficacité des ultrasons à balayage par réseau phasé," safran-group.com La radiographie reste indispensable pour les soudures nucléaires et les pièces fabriquées par fabrication additive, tandis que la tomographie calculée gagne du terrain pour répondre aux exigences volumétriques de la Partie 21 de l'EASA. Les techniques émergentes - imagerie térahertz, ultrasons laser et thermographie assistée par intelligence artificielle - sont prévues à un TCAC de 8,92 %, ce qui en fait la tranche à la croissance la plus rapide du marché des essais non destructifs en Europe.

De plus en plus, les protocoles d'inspection combinent plusieurs modalités. Une seule campagne sur une tour d'éolienne peut déployer des relevés visuels par drone, des contrôles ponctuels par ultrasons et des réseaux à courants de Foucault pour l'inspection des filetages de boulons. Les fournisseurs capables d'intégrer les données de ces sources dans des tableaux de bord unifiés sont en mesure de capter la couche logicielle en expansion du marché des essais non destructifs en Europe.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de composant : les services dominent toujours mais les logiciels captent les marges

Les services ont généré 49,57 % du chiffre d'affaires 2025, les propriétaires d'actifs ayant continué à externaliser la conformité et la responsabilité auprès de prestataires accrédités. Bureau Veritas seul a enregistré 1,3 milliard USD de services END européens en 2024. Cependant, les plateformes logicielles et d'analyse progressent à un TCAC de 9,14 %, dépassant la croissance globale du marché des essais non destructifs en Europe qui est de 8,22 %. Des instruments tels que l'OmniScan X4 d'Evident sont livrés avec des réseaux neuronaux intégrés qui classifient les défauts de soudure avec une précision de 92 %, réduisant le temps de validation de niveau III. Les marges brutes sur l'analytique par abonnement avoisinent 70 %, soit le double de celles des services à forte intensité de main-d'œuvre, incitant les grands prestataires de services à acquérir des éditeurs de logiciels de niche.

Lorsque le logiciel est associé au matériel de location - une approche défendue par Zetec et Olympus - les clients évitent les immobilisations de capital initiales, tandis que les fournisseurs s'assurent des revenus récurrents. Cette inversion du modèle traditionnel de vente d'équipements remodèle le bassin de profits au sein du marché des essais non destructifs en Europe.

Par mode de service : l'externalisation reste l'ancrage tandis que la location gagne en dynamisme

Les services d'inspection externalisés ont représenté 46,06 % des parts du marché des essais non destructifs en Europe en 2025, les propriétaires d'actifs ayant continué à transférer la responsabilité de la conformité réglementaire vers des tiers accrédités, une stratégie qui permet aux opérateurs de concentrer le capital limité et les talents internes sur les objectifs de production essentiels. Les prestataires multinationaux ont renforcé cette préférence en intégrant des clauses d'indemnisation et des tableaux de bord de performance dans les contrats-cadres, offrant aux clients des indicateurs transparents de détection des défauts sur plusieurs installations. Les modèles d'inspection en interne persistent dans les grands groupes aérospatiale et pétrochimiques, mais même ces acteurs à intégration verticale sous-traitent de plus en plus les travaux de pointe pour éviter des équipements inactifs pendant les creux de maintenance. Les spécialistes externalisés tirent également parti de réseaux d'agences régionales denses qui réduisent les coûts de mobilisation pour les campagnes offshore et les projets de réhabilitation de ponts, un avantage inaccessible pour les équipes internes à site unique. Cet avantage structurel stabilise le pouvoir de tarification et soutient la tranche services de la taille du marché des essais non destructifs en Europe tout au long de l'horizon de prévision.

Les programmes de location et de crédit-bail constituent le mode de service à la croissance la plus rapide, progressant à un TCAC de 8,52 % jusqu'en 2031, alors que les petites et moyennes entreprises en Espagne, en Italie et en Europe orientale évitent les investissements à six chiffres en équipements et paient plutôt des redevances hebdomadaires ou mensuelles. Olympus, Zetec et TÜV Rheinland associent désormais du matériel de location à des abonnements d'analytique en nuage, transformant des locations ponctuelles d'équipements en flux de revenus récurrents tout en donnant aux utilisateurs accès aux dernières plateformes de balayage par réseau phasé et de radiographie numérique sans risque de propriété. Le modèle est particulièrement attractif pour les projets épisodiques tels que le déclassement de plateformes offshore ou les relevés de soudures ferroviaires à grande vitesse, où le taux d'utilisation chute fortement après l'achèvement. À mesure que davantage de fournisseurs adoptent cette approche hybride, la pénétration de la location devrait augmenter la part des revenus récurrents au sein de la taille du marché des essais non destructifs en Europe et réduire les écarts technologiques entre les contractants de premier rang et les spécialistes régionaux.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par secteur d'utilisation final : les actifs énergétiques soutiennent la demande tandis que la fabrication s'accélère

Les applications pétrolières et gazières ont conservé 23,92 % des parts du marché des essais non destructifs en Europe en 2025, soutenues par les campagnes de prolongation de durée de vie en mer du Nord qui imposent des contrôles d'épaisseur de paroi par ultrasons et des passages de racleurs intelligents tous les cinq à sept ans pour satisfaire aux règles actualisées sur les études de sécurité. Les opérateurs de pipelines sous-marins superposent la cartographie de corrosion externe par réseau phasé aux données en ligne pour affiner les modèles de croissance de la corrosion, augmentant la dépense d'inspection par kilomètre de canalisation. Les arrêts de raffinerie renforcent les volumes de base en exigeant des examens radiographiques des soudures et des contrôles ultrasoniques des tubulures à chaque cycle de maintenance, même lorsque les prix du brut s'assouplissent. Cette charge de travail enracinée offre aux prestataires de services des revenus prévisibles et justifie des hubs logistiques offshore à Aberdeen, Stavanger et Rotterdam, ancrant un noyau résilient pour la taille du marché des essais non destructifs en Europe.

La fabrication industrielle devrait croître à un TCAC de 9,01 % en raison de la qualification des pièces issues de la fabrication additive, du contrôle d'intégrité des soudures de batteries pour véhicules électriques, et des mandats de traçabilité de l'Industrie 4.0 qui intègrent les essais non destructifs directement sur les lignes de production. Les usines automobiles en Allemagne effectuent désormais des contrôles en ligne par réseau phasé sur chaque boîtier de pack-batterie, en réponse à un contrôle de sécurité incendie plus strict suite à plusieurs incidents médiatisés en 2024. Les fournisseurs aérospatiale doivent documenter les scans de tomographie calculée des pièces issues de la fusion sur lit de poudre pour satisfaire aux exigences de la Partie 21 de l'EASA, poussant la demande d'inspection au-delà des cycles MRO traditionnels vers la fabrication quotidienne. Conjugués aux contributions régulières de la production d'énergie, du transport et de la réhabilitation des infrastructures, ces facteurs diversifient les flux de revenus et réduisent la dépendance au segment cyclique du pétrole et du gaz au sein du marché plus large des essais non destructifs en Europe.

Analyse géographique

L'Allemagne a détenu 23,88 % de la taille du marché des essais non destructifs en Europe en 2025, soutenue par l'inspection des soudures de packs-batterie dans les usines automobiles de Bavière et de Bade-Wurtemberg ainsi que par les exigences strictes du TÜV qui intègrent les tests par tiers dans la certification des machines. Les avancées de l'Institut Fraunhofer en matière d'ultrasons laser ont multiplié par dix les vitesses de balayage, positionnant les fournisseurs nationaux pour des opportunités d'exportation.

Le Royaume-Uni devrait croître à un TCAC de 9,63 % jusqu'en 2031 grâce aux investissements de Rolls-Royce dans les petits réacteurs modulaires et à 5 GW de projets éoliens offshore qui reposent sur des sondes à réseau phasé montées sur véhicules télécommandés. Les partenariats du Centre de recherche avancée en fabrication nucléaire ancrent des protocoles d'ultrasons laser sur des cuves de réacteurs compacts, créant une niche à forte marge.

Le parc de 56 réacteurs nucléaires français impose un rythme soutenu d'inspections des cuves sous pression et des tubes de générateurs de vapeur, ancrant la demande de techniques à courants de Foucault et ultrasoniques. La modernisation MRO de Safran pour 1 milliard EUR consolide les capacités de tomographie calculée à Toulouse et à Villaroche, accélérant les délais d'exécution pour les aubes de soufflante composites.

L'Italie et l'Espagne connaissent des pics épisodiques liés à la réhabilitation de ponts et à l'extension du réseau ferroviaire à grande vitesse, mais leurs empreintes industrielles plus réduites tempèrent une croissance soutenue. La Pologne, la République tchèque et la Roumanie offrent des coûts de main-d'œuvre plus faibles et une accréditation ISO 17020, attirant des contrats transfrontaliers tout en dispersant le personnel qualifié, ce qui intensifie la pénurie déjà aiguë de personnel de niveau III sur le marché des essais non destructifs en Europe.

Paysage concurrentiel

Les grandes sociétés de services multinationales - Bureau Veritas, Intertek, SGS, Applus et TÜV Nord - détiennent collectivement un peu moins de 40 % des parts, ce qui se traduit par un score de concentration modéré. Leur avantage repose sur l'accréditation multi-pays, une densité de sites qui réduit les coûts de mobilisation, et des plateformes numériques propriétaires qui intègrent des données ultrasoniques, radiographiques et à courants de Foucault. Des spécialistes de l'équipement tels que Eddyfi Technologies s'intègrent verticalement par des acquisitions, notamment Magnifi, pour fusionner les portefeuilles de balayage par réseau phasé et à courants de Foucault.

Des innovateurs plus modestes exploitent des espaces vacants. Le dispositif portable à réseau phasé de 1,8 kg de Sonatest atteint les espaces confinés des plates-formes offshore, tandis que les panneaux numériques légers de NOVO DR s'adaptent aux inspections de caissons de voilures là où les détecteurs standards ne peuvent pas accéder. Le marché des essais non destructifs en Europe équilibre ainsi des acteurs d'envergure et des spécialistes agiles, et la différenciation se déplace des caractéristiques matérielles vers une analytique des défauts en temps réel pilotée par logiciel.

Leaders du secteur des essais non destructifs en Europe

Baker Hughes Company

Bureau Veritas SA

Applus Servicios Tecnológicos S.L.U.

Intertek Group plc

Olympus Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Bureau Veritas a mis en service trois systèmes de tomographie calculée supplémentaires à Rotterdam, doublant son débit de radiographie numérique pour les pièces aérospatiales fabriquées par fabrication additive.

- Octobre 2025 : Bureau Veritas a installé des systèmes de tomographie calculée Yxlon MU2000-D à Rotterdam, réduisant le délai d'inspection des pièces de fabrication additive de six jours à 18 heures.

- Septembre 2025 : Rolls-Royce a reçu un contrat de 210 millions GBP (268 millions USD) pour des petits réacteurs modulaires, intégrant des exigences avancées d'inspection ultrasonique et radiographique dans les spécifications d'approvisionnement.

- Juillet 2025 : Eddyfi Technologies a lancé le logiciel Lyft 2.0, portant la précision de classification des défauts par réseau phasé à 94 % et réduisant de 65 % le travail de révision de niveau III.

- Juin 2025 : GE Aerospace a achevé une extension de 85 millions USD à Prestwick, ajoutant des cellules ultrasoniques automatisées qui traitent 120 aubes de turbine par poste de travail.

Périmètre du rapport sur le marché des essais non destructifs en Europe

Le rapport sur le marché des essais non destructifs en Europe est segmenté par méthode de contrôle (radiographie, ultrasons, magnétoscopie, ressuage, contrôle visuel et télévisuel à distance, électromagnétique et courants de Foucault, techniques émergentes), type de composant (équipements, plateformes logicielles et d'analyse, services), mode de service (en interne, externalisé, location et crédit-bail), secteur d'utilisation final (pétrole et gaz, aérospatiale et défense, automobile et transport, production d'énergie, fabrication industrielle, construction et infrastructures, autres secteurs d'utilisation final), et géographie (Royaume-Uni, Allemagne, France, Italie, Espagne, autres pays). Les prévisions de marché sont fournies en termes de valeur (USD).

| Radiographie (film, numérique, tomographie calculée) |

| Ultrasons (conventionnels, PAUT, TOFD) |

| Magnétoscopie |

| Ressuage |

| Contrôle visuel et télévisuel à distance |

| Électromagnétique et courants de Foucault |

| Techniques émergentes |

| Équipements |

| Plateformes logicielles et d'analyse |

| Services |

| Inspection en interne |

| Inspection externalisée / par des tiers |

| Location et crédit-bail |

| Pétrole et gaz |

| Aérospatiale et défense |

| Automobile et transport |

| Production d'énergie |

| Fabrication industrielle |

| Construction et infrastructures |

| Autres secteurs d'utilisation final |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Autres pays |

| Par méthode de contrôle | Radiographie (film, numérique, tomographie calculée) |

| Ultrasons (conventionnels, PAUT, TOFD) | |

| Magnétoscopie | |

| Ressuage | |

| Contrôle visuel et télévisuel à distance | |

| Électromagnétique et courants de Foucault | |

| Techniques émergentes | |

| Par type de composant | Équipements |

| Plateformes logicielles et d'analyse | |

| Services | |

| Par mode de service | Inspection en interne |

| Inspection externalisée / par des tiers | |

| Location et crédit-bail | |

| Par secteur d'utilisation final | Pétrole et gaz |

| Aérospatiale et défense | |

| Automobile et transport | |

| Production d'énergie | |

| Fabrication industrielle | |

| Construction et infrastructures | |

| Autres secteurs d'utilisation final | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Autres pays |

Questions clés traitées dans le rapport

Quelle est la taille du marché des essais non destructifs en Europe en 2026 ?

Le marché a atteint 7,02 milliards USD en 2026 et devrait progresser jusqu'à 10,42 milliards USD d'ici 2031 à un TCAC de 8,22 %.

Quelle méthode de contrôle détient la plus grande part ?

Les techniques ultrasoniques ont représenté 30,11 % du chiffre d'affaires 2025, grâce à leur polyvalence dans les inspections aérospatiales, de pipelines et de matériaux composites.

Quel secteur d'utilisation final connaît la croissance la plus rapide ?

La fabrication industrielle progresse à un TCAC de 9,01 % en raison de l'accélération de la qualification des pièces issues de la fabrication additive et des tests de soudure de packs-batteries.

Pourquoi le Royaume-Uni est-il le marché national à la croissance la plus rapide ?

Les nouveaux projets de construction nucléaire, la surveillance des fondations d'éoliennes offshore et la fabrication de petits réacteurs modulaires par Rolls-Royce alimentent un TCAC de 9,63 % jusqu'en 2031.

Comment les fournisseurs font-ils face à la pénurie d'inspecteurs de niveau III ?

Les prestataires de services investissent dans des académies internes et déploient des instruments dotés d'intelligence artificielle qui automatisent la classification des défauts, réduisant la dépendance aux experts rares.

Dernière mise à jour de la page le: