Taille et Part du Marché Chinois des Tests, de l'Inspection et de la Certification

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

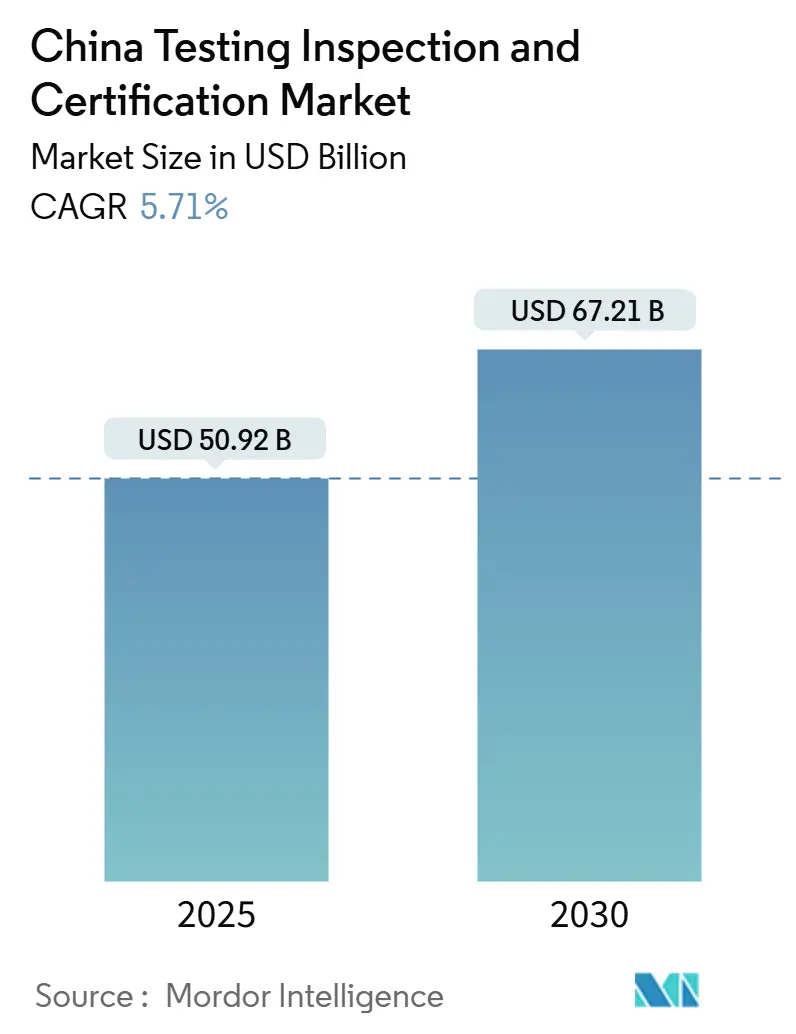

| Taille du Marché (2025) | 50.92 Milliards de dollars |

| Taille du Marché (2030) | 67.21 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.71% CAGR |

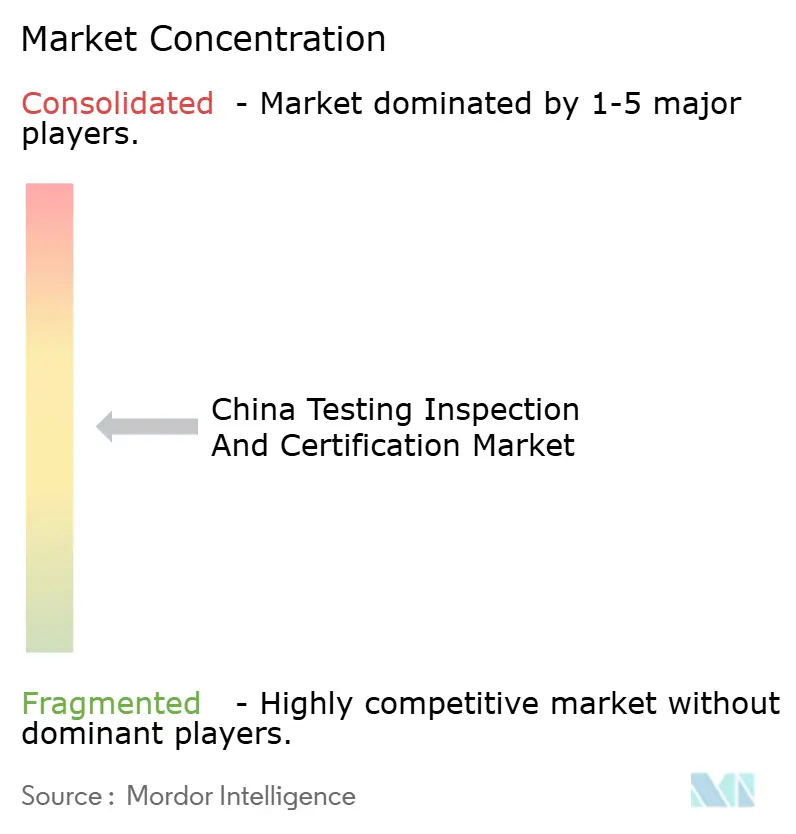

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Chinois des Tests, de l'Inspection et de la Certification par Mordor Intelligence

La taille du marché chinois des tests, de l'inspection et de la certification s'élevait à 50,92 milliards USD en 2025 et devrait atteindre 67,21 milliards USD d'ici 2030, reflétant un CAGR de 5,71 %. L'application réglementaire des règles de sécurité des produits GB et CCC, la demande croissante de vérification de la neutralité carbone et la croissance rapide des tests pour les véhicules à nouvelle énergie maintiennent le marché chinois des tests, de l'inspection et de la certification sur une trajectoire de croissance stable. Le renforcement du contrôle des expéditions à l'exportation via les canaux du commerce électronique transfrontalier, ainsi que les programmes de gouvernement numérique qui intègrent des API de certificats électroniques dans les plateformes professionnelles, élargissent davantage les opportunités adressables. Les prestataires nationaux investissent dans des laboratoires dédiés à l'hydrogène, à la cybersécurité et à l'intelligence artificielle, tandis que les leaders multinationaux poursuivent des acquisitions dans la confiance numérique et la durabilité pour renforcer leur présence. La fragmentation des systèmes d'accréditation provinciaux et la pénurie de main-d'œuvre qualifiée dans les domaines avancés tempèrent la croissance, mais n'ont pas compromis la dynamique ascendante du marché chinois des tests, de l'inspection et de la certification.

Principaux Enseignements du Rapport

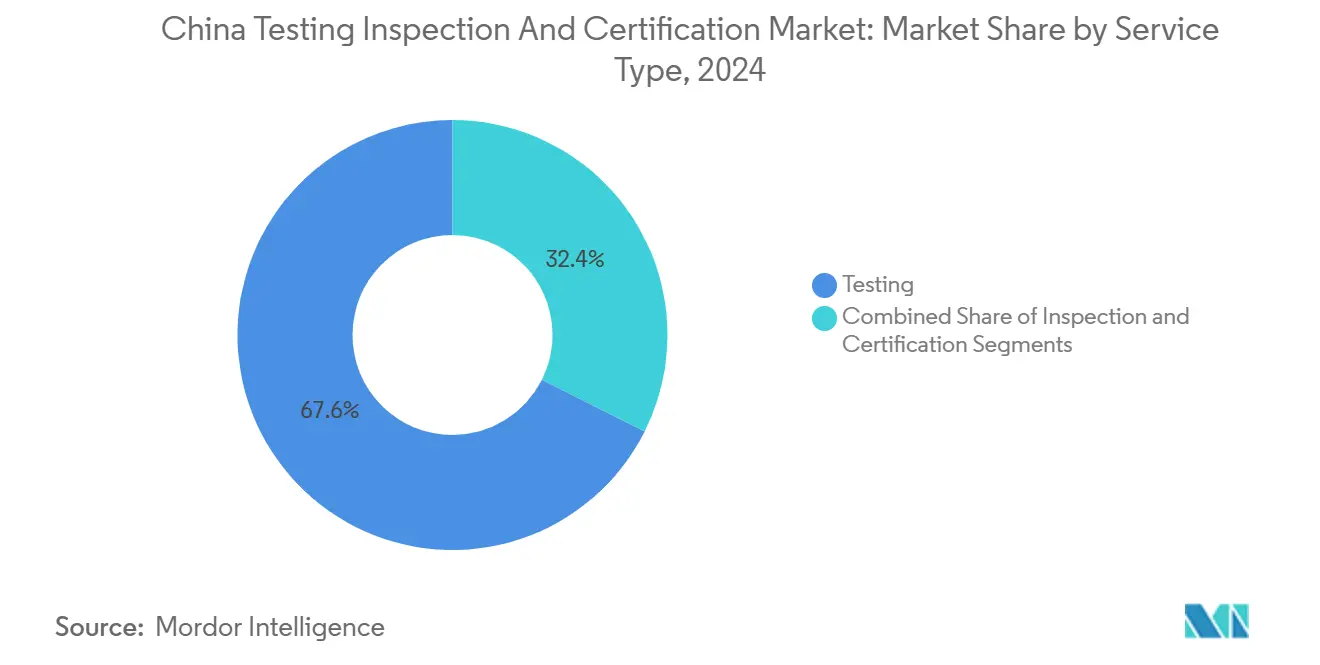

- Par type de service, les tests ont représenté une part de marché de 67,6 % sur le marché chinois des tests, de l'inspection et de la certification en 2024 ; la certification devrait afficher le CAGR le plus rapide de 6,2 % jusqu'en 2030.

- Par type d'approvisionnement, les services externalisés ont représenté 62,5 % de la taille du marché chinois des tests, de l'inspection et de la certification en 2024, tandis que les opérations internes devraient afficher un CAGR de 4,3 %.

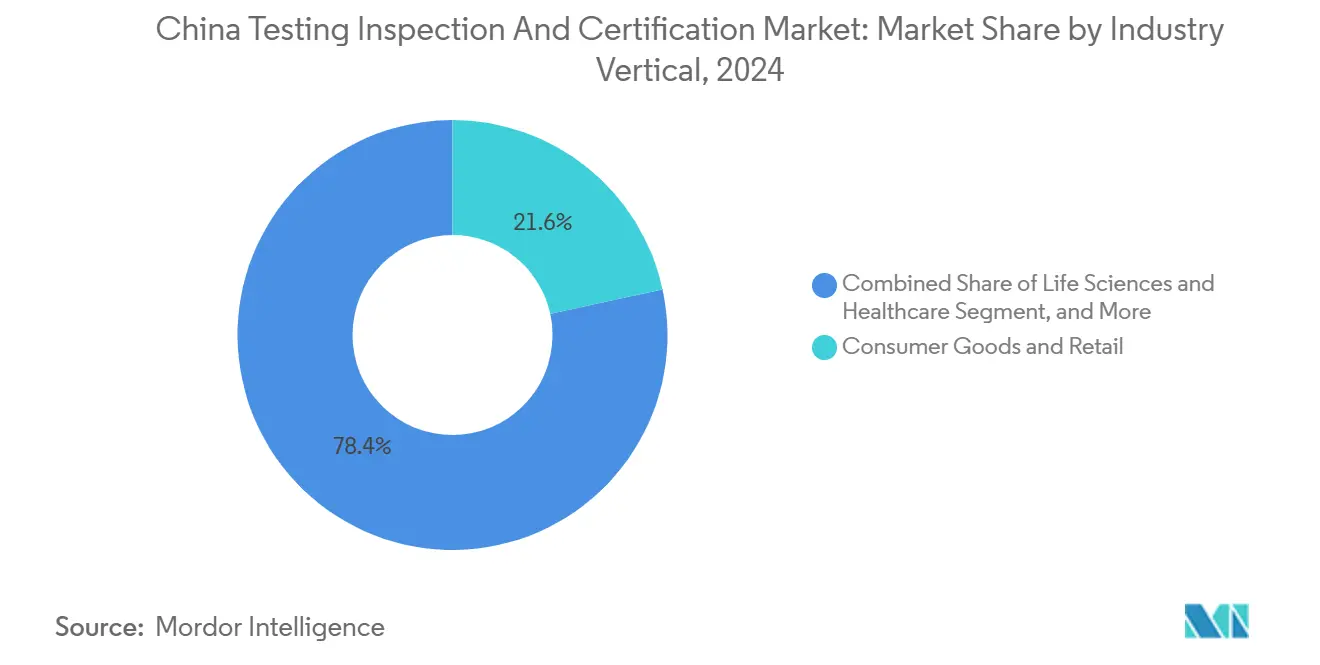

- Par secteur d'activité, les biens de consommation et le commerce de détail ont dominé avec une part de revenus de 21,6 % en 2024 ; les sciences de la vie et la santé progressent à un CAGR de 6,5 % jusqu'en 2030.

- Par mode de prestation, les laboratoires hors site ont représenté 57,3 % du marché chinois des tests, de l'inspection et de la certification en 2024, et les services à distance/numériques devraient croître à un CAGR de 6,9 % jusqu'en 2030.

Tendances et Perspectives du Marché Chinois des Tests, de l'Inspection et de la Certification

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement de l'application des normes de sécurité des produits GB et CCC | +1.80% | National - Shanghai, Guangzhou, Shenzhen en tête | Moyen terme (2-4 ans) |

| Vérifications obligatoires de la neutralité carbone dans le cadre de l'engagement 2060 | +1.50% | National avec répercussions sur la Ceinture et la Route | Long terme (≥ 4 ans) |

| Expansion rapide du secteur des véhicules électriques/à nouvelle énergie | +2.10% | Concentration sur Pékin, Shanghai, Guangdong | Court terme (≤ 2 ans) |

| Croissance du commerce électronique transfrontalier stimulant l'inspection avant expédition | +1.20% | Pôles du Guangdong, du Zhejiang, du Jiangsu | Moyen terme (2-4 ans) |

| Initiatives provinciales de certificats électroniques dans le cadre du gouvernement numérique | +0.80% | Noyaux du Guangdong et du Zhejiang | Long terme (≥ 4 ans) |

| Évaluations de conformité algorithmique pour les logiciels industriels exportés | +0.60% | Pôles technologiques nationaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le Renforcement de l'Application des Normes GB et CCC Accélère la Demande

L'Administration d'État pour la Réglementation du Marché a ajouté les batteries lithium-ion et 15 autres catégories au catalogue CCC en juillet 2024, portant le nombre de produits concernés à 107. La nouvelle règle pour les batteries de véhicules électriques GB 38031-2020 impose des tests de propagation thermique, poussant les laboratoires à étendre leurs équipements. La norme pour les appareils électroménagers GB/T 4706.1-2024 exige la conversion des certificats d'ici juillet 2027, remplissant immédiatement les pipelines de tests. En 2026, Pékin appliquera la règle de sécurité des batteries de véhicules électriques la plus stricte au monde, interdisant les incendies pendant deux heures après un emballement thermique, positionnant ainsi les laboratoires locaux comme des référentiels mondiaux. Collectivement, ces mesures génèrent un flux continu pour le marché chinois des tests, de l'inspection et de la certification.

L'Engagement de Neutralité Carbone Stimule la Vérification ESG

L'objectif de neutralité carbone de la Chine à l'horizon 2060 a fait des audits de gaz à effet de serre par des tiers une priorité stratégique. CTI Certification a développé les évaluations de gestion carbone dans le cadre de T/CIECCPA 002-2021, tandis que TÜV SÜD et SGS ont intensifié leurs services PAS 2060.[1]Katharina Li, "Services de Certification de Neutralité Carbone," TÜV SÜD, tuv-sud.cn Le système national d'échange de quotas carbone et le Mécanisme d'Ajustement Carbone aux Frontières de l'UE poussent les exportateurs à obtenir des empreintes carbone vérifiées, intensifiant la demande de certification. Plus de 18 500 fournisseurs ont publié des données PRTR via la plateforme de divulgation Blue EcoChain, soulignant l'appétit des entreprises pour une validation ESG fiable. Ces forces intègrent la durabilité dans le moteur de revenus à long terme du marché chinois des tests, de l'inspection et de la certification.

L'Essor du Secteur des Véhicules Électriques Exige des Tests Avancés

Les ventes de véhicules à nouvelle énergie ont augmenté de 50,4 % en glissement annuel pour atteindre 3,08 millions d'unités au premier trimestre 2025, mettant à rude épreuve les capacités de test existantes. La Base d'Inspection et de Test pour l'Hydrogène et les Piles à Combustible de Shanghai abrite désormais la plus grande chambre CEM pour véhicules de 3 000 m³ du pays et un banc d'essai de 400 kW, permettant des validations de mobilité à l'hydrogène jusqu'à –40 °C. La norme de cybersécurité GB/T 45181-2024, en vigueur depuis avril 2025, introduit une certification obligatoire de détection des comportements anormaux pour les véhicules connectés. Alors que les constructeurs automobiles cherchent à se conformer, le marché chinois des tests, de l'inspection et de la certification bénéficie d'activités à haute valeur ajoutée dans les tests de batteries, CEM et de cyber-résilience.

L'Assurance Qualité du Commerce Électronique Transfrontalier se Développe

La participation record d'acheteurs étrangers à la 137e Foire de Canton témoigne d'un élan soutenu à l'exportation qui repose sur des certificats de qualité avant expédition. La plateforme publique de services de commerce électronique de Dongguan intègre les données douanières et les rapports de laboratoire via des API, permettant aux commerçants d'obtenir des documents d'inspection en temps réel. Le système national entièrement numérisé de factures électroniques (e-fapiao), lancé en décembre 2024, harmonise la validation des factures et les flux de travail de certification. Ensemble, ces avancées logistiques et fintech stimulent les volumes d'inspection et approfondissent l'adoption de la vérification numérique sur l'ensemble du marché chinois des tests, de l'inspection et de la certification.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Régimes d'accréditation provinciaux fragmentés | -0.90% | Opérations nationales, multi-provinciales | Moyen terme (2-4 ans) |

| Pénurie de professionnels qualifiés en tests, inspection et certification dans les domaines avancés | -1.20% | Aiguë dans les villes de premier rang | Court terme (≤ 2 ans) |

| Clauses de préférence nationale dans les marchés publics | -0.60% | Secteurs stratégiques à l'échelle nationale | Long terme (≥ 4 ans) |

| Harmonisation lente des normes d'inspection à distance | -0.40% | Provinces pilotes uniquement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Lacunes en Compétences Limitent les Capacités de Tests de Haut Niveau

La Chine pourrait avoir besoin de 6 millions de spécialistes en intelligence artificielle d'ici 2030, alors que l'offre actuelle ne pourrait couvrir qu'un tiers de la demande. Les laboratoires de cybersécurité se disputent les diplômés de doctorat avec des salaires annuels de 800 000 à 1 000 000 CNY (112 000 à 140 000 USD). Les installations dédiées à l'hydrogène, comme le nouveau centre de Jiading, peinent à recruter du personnel certifié pour les tests de cylindres à 70 MPa. À moins que les filières de formation ne s'améliorent, la pénurie de main-d'œuvre freinera la trajectoire ascendante du marché chinois des tests, de l'inspection et de la certification.

La Fragmentation de l'Accréditation Engendre des Audits Redondants

Différents organismes provinciaux imposent des exigences divergentes, obligeant les entreprises de tests, d'inspection et de certification à répéter les audits sur site et les formalités administratives. Guangdong Quality Testing CTC opère selon un système de direction technique distinct, ajoutant des étapes de conformité pour les prestataires nationaux. Les inspections à distance sont acceptées dans certaines provinces mais pas dans d'autres, malgré les succès des projets pilotes au sein du CSEI. Ces incohérences réduisent d'environ un point de pourcentage le CAGR projeté et augmentent les coûts opérationnels sur l'ensemble du marché chinois des tests, de l'inspection et de la certification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Tests Dominent Tandis que la Certification s'Accélère

Les tests ont généré 67,6 % des revenus de 2024, reflétant la conformité obligatoire pour 107 produits inscrits sur la liste CCC. La certification, cependant, est le moteur de croissance avec un CAGR de 6,2 % jusqu'en 2030, alors que les entreprises recherchent des labels de neutralité carbone et de confiance numérique. L'inspection se situe entre les deux, soutenue par les flux de marchandises transfrontalières. L'élargissement du périmètre CCC et le durcissement des règles sur les batteries de véhicules électriques garantissent des volumes récurrents importants, maintenant la taille du marché chinois des tests, de l'inspection et de la certification pour les tests en tête, tandis que la certification gagne en pertinence stratégique à mesure que les entreprises font face aux obligations de divulgation ESG.

Les investissements en laboratoires renforcent la dynamique des segments. L'installation hydrogène de Jiading offre des tests de charge de piles à combustible de 400 kW et une chambre à –40 °C, soulignant la profondeur du capital nécessaire pour les tests de pointe. Les acteurs de la certification se tournent vers les plateformes cloud : SGS a acquis l'auditeur de confiance numérique CertX et le vérificateur de gaz à effet de serre Aster Global, intégrant l'analyse climatique dans sa suite de services. Cette double approche combinant des laboratoires à actifs lourds et une certification axée sur les données positionne le marché chinois des tests, de l'inspection et de la certification pour une expansion équilibrée.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Type d'Approvisionnement : L'Externalisation Devient la Norme

Les travaux externalisés ont représenté 62,5 % de la part du marché chinois des tests, de l'inspection et de la certification en 2024, les fabricants se concentrant sur la R&D principale plutôt que sur les détails réglementaires. Le chiffre d'affaires 2024 de China Leon Inspection de 1,26 milliard HKD (161,3 millions USD), porté par le Laboratoire de Tests Intelligents 3.0 basé sur l'intelligence artificielle, illustre l'attrait de l'externalisation. Les laboratoires internes persistent dans les secteurs pharmaceutique et de la défense, mais manquent souvent de couverture sur les mises à jour GB, les normes hydrogène UN GTR13 et les normes cyber IEC. Les prestataires externalisés atteignent des économies d'échelle en mutualisant ingénieurs et équipements, aidant la taille du marché chinois des tests, de l'inspection et de la certification dans les services externalisés à croître de 5,9 % annuellement malgré l'inflation salariale.

La numérisation amplifie les gains de l'externalisation. Les certificats sur blockchain et les audits par vidéo à distance réduisent les délais de traitement, permettant aux laboratoires tiers de s'intégrer directement au registre national e-fapiao pour la facturation automatisée. Bien que les pénuries de talents exercent une pression à la hausse sur les honoraires, l'expansion des volumes l'emporte sur l'escalade des coûts, consolidant l'avantage de l'externalisation.

Par Secteur d'Activité : La Domination des Biens de Consommation Cède la Place à la Dynamique de la Santé

Les biens de consommation et le commerce de détail ont représenté 21,6 % des revenus du marché chinois des tests, de l'inspection et de la certification en 2024, portés par le durcissement des normes pour les jouets et les appareils électroménagers qui imposent le renouvellement des certificats d'ici 2027. Les sciences de la vie et la santé, en croissance de 6,5 % par an, bénéficient des nouveaux contrôles de cybersécurité des dispositifs médicaux et des mises à niveau des BPF en biofabrication. L'automobile et le transport bénéficient de commandes robustes pour les tests de batteries, CEM et de réseaux de véhicules à mesure que la production de véhicules à nouvelle énergie augmente. L'énergie et les services publics émergent comme une niche spécialisée grâce aux réglementations sur les cylindres à hydrogène et le stockage d'énergie par batteries, mais nécessitent des laboratoires à forte intensité de capital que seule une poignée d'acteurs peut financer.

La dynamique diversifiée des secteurs stabilise la croissance globale. Les tests pour les biens de consommation génèrent des volumes prévisibles, tandis que les sciences de la vie offrent des marges premium soutenues par les exigences strictes de la CFDA. Cet équilibre sous-tend la résilience du marché chinois des tests, de l'inspection et de la certification, même dans les cycles propres à chaque secteur.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Mode de Prestation de Service : Les Laboratoires Dominent Tandis que le Numérique Gagne du Terrain

Les laboratoires hors site ont représenté 57,3 % des revenus de 2024, reflétant le besoin ancré en chambres environnementales, salles CEM et bancs chimiques qui ne peuvent pas être virtualisés. La prestation à distance/numérique affiche cependant le CAGR le plus rapide de 6,9 %, catalysée par les API de certificats électroniques du Guangdong et du Zhejiang. L'application Virtual Expert de TÜV Rheinland et le portail blockchain de China Leon Inspection réduisent les temps d'arrêt, permettant aux inspecteurs de traiter davantage de missions par jour. Les services sur site restent indispensables pour les audits d'équipements lourds et de construction, mais font face à une demande stagnante en dehors des mégaprojets.

La synergie des capteurs IoT, des casques de réalité augmentée et de la vidéo en temps réel aide les modalités à distance à atteindre des niveaux de confiance équivalents à ceux des laboratoires, poussant le marché chinois des tests, de l'inspection et de la certification vers un modèle hybride où les outils numériques pré-sélectionnent les produits avant la confirmation finale en laboratoire.

Analyse Géographique

Le Guangdong est en tête des revenus provinciaux grâce à ses fabricants orientés vers l'exportation et au laboratoire STC de 35 000 m² qui dessert les exportateurs du Delta de la Rivière des Perles.[2]STC Group, "Installation STC Guangdong," stc.group Shanghai se classe deuxième, ancrée par des pôles de tests pour l'hydrogène, les semi-conducteurs et la biotechnologie, ainsi que par la nouvelle chambre CEM pour véhicules de 3 000 m³. Pékin excelle dans la certification des logiciels et de la cybersécurité, tirant parti d'une concentration de talents en intelligence artificielle malgré des primes salariales allant jusqu'à 140 000 USD. Le Zhejiang est pionnier dans les liens avec le gouvernement numérique qui automatisent les certificats électroniques, offrant un terrain d'essai pour un déploiement à l'échelle nationale.

Les villes de deuxième rang telles que Chengdu, Wuhan et Hangzhou attirent des investissements via des incitations pour les laboratoires de semi-conducteurs et de fabrication intelligente, étendant le marché chinois des tests, de l'inspection et de la certification au-delà des pôles côtiers. Les points chauds transfrontaliers comme Dongguan fusionnent les données douanières et les rapports de contrôle qualité via des passerelles API, réduisant considérablement les délais de dédouanement. Les disparités provinciales en matière d'accréditation exigent encore des audits redondants, mais la concurrence régionale globale favorise l'innovation et maintient les prix des services sous contrôle.

Paysage Concurrentiel

Les grands acteurs mondiaux, les innovateurs nationaux et les regroupements soutenus par des fonds de capital-investissement créent un secteur dynamique mais modérément concentré. SGS a renforcé sa position dans les niches à forte croissance via trois acquisitions entre 2024 et 2025 dans les domaines de la confiance numérique, de la durabilité et des laboratoires radio-chimiques.[3]SGS, "Acquisitions 2024-2025," sgs.com Bureau Veritas qualifie l'arène mondiale de fragmentée, ce qui s'applique également en Chine, où aucune entreprise ne contrôle une part écrasante.[4]Bureau Veritas, "Le Marché des Tests, de l'Inspection et de la Certification," group.bureauveritas.com

Les champions locaux se différencient par la technologie. China Leon Inspection utilise la vision par intelligence artificielle pour augmenter le débit et la blockchain pour garantir l'intégrité des données, assurant une croissance à deux chiffres. Des spécialistes de niche émergent dans le stockage d'hydrogène et la similarité des logiciels, des domaines insuffisamment desservis par les acteurs historiques. Les entrants étrangers doivent naviguer dans les clauses de préférence nationale et les accréditations à plusieurs niveaux, tandis que les entreprises locales cherchent encore une crédibilité internationale pour les exportations. Les fusions et acquisitions devraient se poursuivre, les acteurs mondiaux et chinois se disputant l'échelle et de nouvelles capacités, façonnant la prochaine phase du marché chinois des tests, de l'inspection et de la certification.

Leaders du Secteur Chinois des Tests, de l'Inspection et de la Certification

SGS-CSTC Standards Technical Services

Centre Testing International (CTI)

Pony Testing International

Intertek Testing Services Shanghai

China Certification and Inspection Group (CCIC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Le laboratoire de la SAMR réalise le premier test d'incendie sur cylindre à hydrogène à 70 MPa, comblant une lacune dans les normes mondiales

- Janvier 2025 : SGS acquiert RTI Laboratories, Aster Global et CertX pour approfondir ses services environnementaux, de gaz à effet de serre et de cybersécurité

- Décembre 2024 : La plateforme nationale e-fapiao est mise en service, intégrant des flux de travail de certification automatisés

- Octobre 2024 : Certania acquiert MPR China Certification, signalant un intérêt étranger soutenu pour l'expertise en accès au marché chinois

Périmètre du Rapport sur le Marché Chinois des Tests, de l'Inspection et de la Certification

| Tests |

| Inspection |

| Certification |

| Interne |

| Externalisé |

| Biens de Consommation et Commerce de Détail |

| TIC et Télécommunications |

| Automobile et Transport |

| Aérospatiale et Défense |

| Pétrole, Gaz et Pétrochimie |

| Énergie et Services Publics |

| Fabrication Industrielle et Machines |

| Produits Chimiques et Matériaux |

| Construction et Infrastructure |

| Sciences de la Vie et Santé |

| Alimentation, Agriculture et Boissons |

| Autres (Environnement, Durabilité, etc.) |

| Sur Site |

| Hors Site / Laboratoire |

| À Distance / Numérique |

| Par Type de Service | Tests |

| Inspection | |

| Certification | |

| Par Type d'Approvisionnement | Interne |

| Externalisé | |

| Par Secteur d'Activité | Biens de Consommation et Commerce de Détail |

| TIC et Télécommunications | |

| Automobile et Transport | |

| Aérospatiale et Défense | |

| Pétrole, Gaz et Pétrochimie | |

| Énergie et Services Publics | |

| Fabrication Industrielle et Machines | |

| Produits Chimiques et Matériaux | |

| Construction et Infrastructure | |

| Sciences de la Vie et Santé | |

| Alimentation, Agriculture et Boissons | |

| Autres (Environnement, Durabilité, etc.) | |

| Par Mode de Prestation de Service | Sur Site |

| Hors Site / Laboratoire | |

| À Distance / Numérique |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché chinois des tests, de l'inspection et de la certification en 2025 ?

La taille du marché chinois des tests, de l'inspection et de la certification a atteint 50,92 milliards USD en 2025.

Quel est le CAGR attendu pour les services de tests, d'inspection et de certification en Chine jusqu'en 2030 ?

Le marché devrait croître à un CAGR de 5,71 % entre 2025 et 2030.

Quel segment se développe le plus rapidement au sein des services de tests, d'inspection et de certification en Chine ?

Les services de certification devraient progresser à un CAGR de 6,2 % jusqu'en 2030.

Pourquoi les audits ESG se développent-ils rapidement en Chine ?

L'engagement de la Chine à atteindre la neutralité carbone d'ici 2060 a incité les entreprises à rechercher une vérification par des tiers de leurs émissions et de leurs données de durabilité.

Quelles régions dominent l'activité de tests, d'inspection et de certification en Chine ?

Le Guangdong, Shanghai et Pékin détiennent collectivement les plus grandes parts de revenus en raison de l'intensité des exportations, des investissements dans les tests à l'hydrogène et de la spécialisation en cybersécurité.

Quel est le degré de fragmentation de la concurrence parmi les prestataires de tests, d'inspection et de certification en Chine ?

Aucun acteur unique ne contrôle plus de 15 % des revenus, ce qui conduit à un score de fragmentation modérée de 5 sur 10.

Dernière mise à jour de la page le: