Taille et Part du Marché Brésilien des Essais Non Destructifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

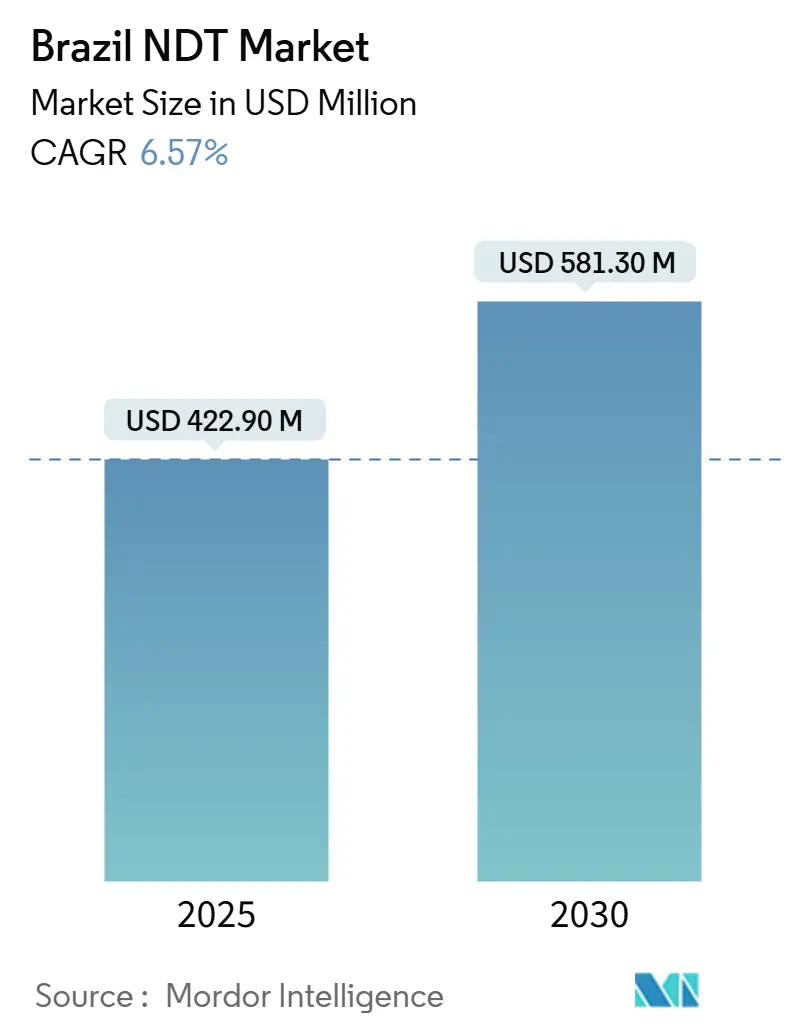

| Taille du Marché (2025) | 422.90 Millions de dollars américains |

| Taille du Marché (2030) | 581.30 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Brésilien des Essais Non Destructifs par Mordor Intelligence

La taille du marché brésilien des essais non destructifs est évaluée à 422,9 millions USD en 2025 et devrait atteindre 581,3 millions USD d'ici 2030, avec une expansion à un TCAC de 6,57 %. La croissance découle de réglementations de sécurité plus strictes dans les activités pétrolières offshore, de l'accélération de l'exploration du pré-sel et de la modernisation à grande échelle d'actifs énergétiques vieillissants. La base industrielle profonde du Brésil dans la pétrochimie, l'aérospatiale et l'automobile continue de commander des programmes d'inspection complexes, tandis que les incitations fiscales pour la fabrication locale de consommables d'essais non destructifs et l'automatisation pilotée par logiciel élargissent les possibilités de service. Les stratégies concurrentielles se concentrent sur les contrats de service groupés, la robotique assistée par IA et les coentreprises qui sécurisent les viviers de talents régionaux. Les défis persistants liés aux licences d'importation d'isotopes et à la rareté des professionnels de niveau III en dehors du Sud-Est tempèrent l'adoption à court terme de la radiographie avancée, mais stimulent également la demande de surveillance à distance et d'expertise centralisée.

Principaux Enseignements du Rapport

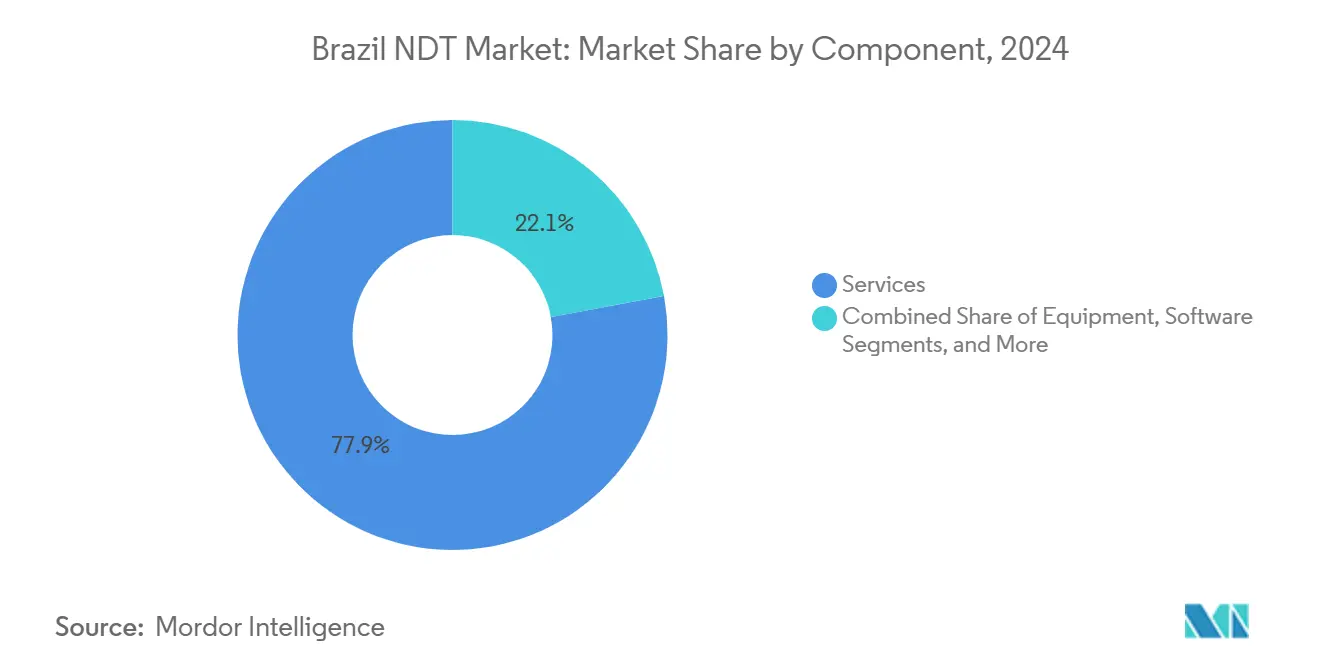

- Par composant, les services représentaient 77,9 % de la part du marché brésilien des essais non destructifs en 2024 ; les logiciels devraient croître à un TCAC de 9,9 % jusqu'en 2030.

- Par méthode de contrôle, le contrôle par ultrasons devrait dominer avec une part de revenus de 26,7 % en 2024 ; le contrôle par courants de Foucault devrait se développer à un TCAC de 6,9 % jusqu'en 2030.

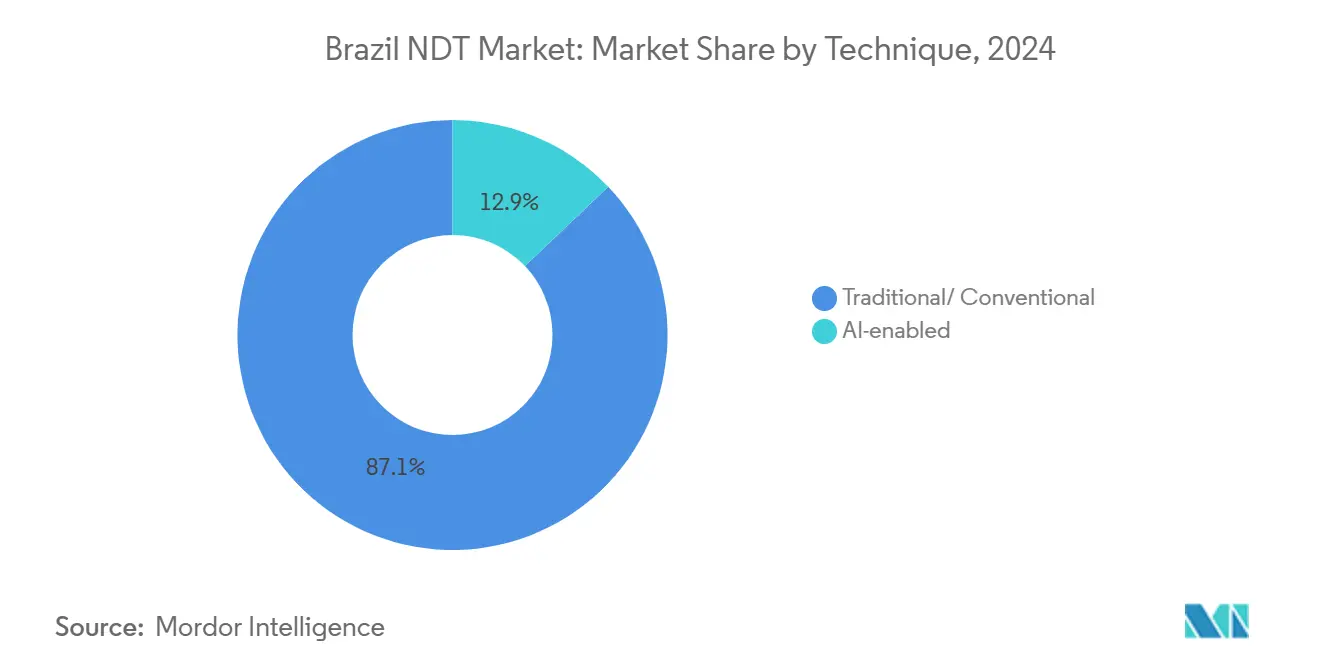

- Par technique, les approches traditionnelles représentaient 87,1 % de la taille du marché brésilien des essais non destructifs en 2024, tandis que les techniques assistées par IA devraient progresser à un TCAC de 13,1 % jusqu'en 2030.

- Par secteur d'utilisation final, le secteur pétrolier et gazier a contribué à hauteur de 24,2 % à la taille du marché brésilien des essais non destructifs en 2024 ; le secteur automobile et des transports connaît la croissance la plus rapide, avec un TCAC de 6,8 % jusqu'en 2030.

Tendances et Perspectives du Marché Brésilien des Essais Non Destructifs

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations de sécurité strictes dans le secteur pétrolier et gazier | +1.8% | National – Rio de Janeiro et Espírito Santo | Moyen terme (2 à 4 ans) |

| Infrastructures vieillissantes dans les centrales électriques et les complexes pétrochimiques | +1.2% | National – São Paulo, Minas Gerais, Rio de Janeiro | Long terme (≥ 4 ans) |

| Expansion de l'exploration pétrolière offshore du pré-sel | +1.5% | Bassins de Santos et de Campos | Moyen terme (2 à 4 ans) |

| Robots ultrasoniques assistés par IA dans les centres de maintenance, réparation et révision aérospatiale | +0.7% | São Paulo – São José dos Campos | Court terme (≤ 2 ans) |

| Incitations fiscales pour les consommables d'essais non destructifs fabriqués localement | +0.4% | Zona Franca de Manaus | Long terme (≥ 4 ans) |

| Investissements dans les gigafactories de batteries au lithium | +0.6% | São Paulo, Minas Gerais, Goiás | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Des Réglementations de Sécurité Strictes dans le Secteur Pétrolier et Gazier Stimulent la Demande d'Inspection à Caractère Obligatoire

Le renforcement de la surveillance de la Commission Nationale de l'Énergie Nucléaire sur les sources radiographiques et les règles d'intégrité spécifiques à Petrobras imposent désormais des contrôles ultrasoniques et radiographiques complets sur les pipelines sous-marins, les conduites d'écoulement et les unités de production.[1]Direction de l'Ingénierie, "Gestion de la Sécurité dans les Champs du Pré-Sel," Petrobras, petrobras.com.br Les opérateurs font face à des coûts d'inspection non discrétionnaires, même en période de volatilité des prix, qui sont souvent intégrés dans des contrats de service récurrents. La pression réglementaire s'aligne sur la hausse de la production du pré-sel, garantissant au marché brésilien des essais non destructifs des périmètres de travail constants liés aux programmes d'intégrité du cycle de vie des actifs.

Le Vieillissement des Infrastructures dans les Centrales Électriques et les Complexes Pétrochimiques Accélère les Cycles de Remplacement

Les centrales thermiques et les barrages construits dans les années 1970 et 1980 dépassent désormais leurs seuils de durée de vie de conception. Les exploitants répondent par des intervalles d'inspection plus serrés faisant appel aux ultrasons multiéléments, à la thermographie infrarouge et aux contrôles d'intégrité du béton. Les complexes pétrochimiques luttent de même contre la corrosion dans les boucles à haute température, créant une demande prévisible pour des programmes d'essais non destructifs basés sur les arrêts techniques, qui restent à l'abri des fluctuations macroéconomiques.

L'Expansion de l'Exploration Pétrolière Offshore du Pré-Sel Crée une Demande d'Inspection Spécialisée

Les puits du pré-sel se trouvent sous 2 km d'eau et 5 km de sel, exposant les équipements à des pressions extrêmes et à la corrosion. Des robots rampants sans plongeur, des moniteurs acoustiques en temps réel et des ultrasons avancés capturent les données d'intégrité dans ces conditions, commandant des prix premium. Les prestataires disposant de références sous-marines éprouvées bénéficient désormais de barrières à l'entrée élevées qui protègent les marges sur le marché brésilien des essais non destructifs.

Les Robots Ultrasoniques Assistés par IA Transforment les Opérations de Maintenance, Réparation et Révision Aérospatiale

Le campus d'Embraer à São José dos Campos pilote des scanners guidés par IA qui inspectent les ailes composites en quelques minutes et réduisent les heures techniciens de plusieurs dizaines de pourcents. L'automatisation compense les pénuries de main-d'œuvre de niveau III et améliore la répétabilité des inspections, encourageant les centres de maintenance, réparation et révision des compagnies aériennes à évoluer vers des modèles de service centrés sur les logiciels qui intègrent les images de défauts avec les enregistrements de jumeaux numériques.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût initial élevé des équipements de radiographie numérique | -0.8% | National – prononcé dans les centres de moindre importance | Court terme (≤ 2 ans) |

| Rareté des professionnels certifiés de niveau III en dehors du Sud-Est | -1.1% | Nord, Nord-Est, Centre-Ouest | Long terme (≥ 4 ans) |

| Retards dans les licences d'importation pour les sources d'isotopes | -0.6% | National | Moyen terme (2 à 4 ans) |

| Incompatibilité des données d'inspection héritées avec l'analytique IA | -0.4% | Installations industrielles établies | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Le Coût Initial Élevé des Équipements de Radiographie Numérique Freine l'Adoption par les PME

Un ensemble complet de radiographie numérique coûte environ 177 800 BRL (34 200 USD) aux taux de change de 2024, un niveau qui dépasse les budgets de nombreuses petites entreprises d'inspection. Le financement limité et les dépenses de formation supplémentaires entravent la migration du film vers le numérique, perpétuant un écosystème à deux vitesses où les grandes multinationales remportent des contrats exigeant une imagerie avancée.

La Rareté des Professionnels Certifiés de Niveau III en Dehors du Sud-Est Limite la Croissance Régionale

La majorité des titulaires de la certification ISO 9712 de niveau III résident à São Paulo et à Rio de Janeiro. Les projets dans le Nord et le Centre-Ouest doivent soit faire venir des experts par avion, soit subir des retards pendant que les techniciens locaux se certifient, ce qui gonfle les coûts de service et allonge les arrêts.[2]Affaires Réglementaires, "Données de Certification ISO 9712 2025," ABENDI, abendi.org.br L'audit à distance et les revues assistées par IA atténuent partiellement les lacunes, mais ne peuvent pas entièrement remplacer la présence sur site dans de nombreux secteurs réglementés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant – Les Services Conservent leur Avance à Mesure que l'Externalisation Prévaut

Les services ont capté 77,9 % de la part du marché brésilien des essais non destructifs en 2024, les grands groupes énergétiques et les équipementiers ayant opté pour des contrats d'inspection clés en main plutôt que pour des équipes internes. Petrobras regroupe le personnel, les équipements et l'interprétation des données dans des cadres pluriannuels qui stabilisent les revenus des prestataires. Les revenus des logiciels, bien que modestes, progressent à un TCAC de 9,9 %, portés par des tableaux de bord en nuage qui intègrent les données ultrasoniques, radiographiques et thermographiques pour une aide à la décision centralisée, atténuant ainsi les déséquilibres géographiques en matière de talents.

Les dépenses en équipements sont à la traîne car les réseaux multiéléments avancés, les scanners à tomographie par ordinateur et les systèmes de radiographie numérique exigent des budgets d'investissement et d'étalonnage importants. Néanmoins, les ensembles multiéléments portables et les jauges d'épaisseur robustifiées gagnent du terrain auprès des contractants en ingénierie, approvisionnement et construction qui exécutent des arrêts de maintenance. Les modèles commerciaux centrés sur les logiciels, combinés à la surveillance à distance, redéfinissent les propositions de valeur, encourageant les alliances entre les maisons d'inspection et les fournisseurs d'analytique pour garantir la continuité des données.

Par Méthode de Contrôle – La Domination des Ultrasons Perdure Tandis que les Courants de Foucault Gagnent en Vitesse

Le contrôle par ultrasons a contribué à hauteur de 26,7 % des revenus du marché brésilien des essais non destructifs en 2024, grâce à son adaptabilité intersectorielle, qui va des soudures de pipelines sous-marins aux longerons composites aérospatiaux. Les variantes multiéléments et par diffraction en temps de vol élargissent la couverture, tandis que la mesure d'épaisseur reste un outil de base dans les chaudières de centrales électriques. Les volumes de contrôle par courants de Foucault progressent au rythme le plus rapide, avec un TCAC de 6,9 %, portés par la fabrication de moteurs de véhicules électriques dans l'automobile et les contrôles de défauts sur les circuits imprimés électroniques qui s'appuient sur des sondes de surface à haute fréquence.

La tomographie par ordinateur et l'émission acoustique connaissent une adoption de niche dans la validation des cellules de batteries et la surveillance des câbles de ponts, respectivement. Le contrôle radiographique sous-tend toujours l'acceptation des soudures critiques, mais il fait face à des retards d'approvisionnement en isotopes et à des coûts de blindage élevés qui orientent la demande vers les panneaux de radiographie numérique, lorsque les budgets le permettent. L'inspection visuelle, augmentée par des drones et des classificateurs de fissures par IA, complète le dispositif de détection de premier niveau.

Par Technique – Les Pratiques Conventionnelles Prédominent mais la Dynamique de l'IA se Renforce

Les techniques conventionnelles représentaient 87,1 % des dépenses de 2024, les opérateurs averses au risque faisant confiance aux procédures éprouvées depuis des décennies par film, magnétoscopie ou ressuage. Pourtant, les plateformes assistées par IA progressent à un TCAC de 13,1 %, notamment dans les dépôts aérospatiaux, où des scanners robotiques sont installés pour cartographier les délaminages composites avec une précision au niveau du pixel. Les flux de travail hybrides — combinant les suggestions de l'IA avec la vérification humaine — accélèrent les décisions de disposition tout en satisfaisant aux exigences réglementaires. Les usines automobiles utilisent des algorithmes d'apprentissage automatique sur les signaux de courants de Foucault pour détecter les microfissures dans les arbres de transmission, améliorant ainsi le rendement au premier passage.

Les obstacles à l'intégration persistent : les données héritées manquent souvent de la cohérence de métadonnées nécessaire à l'entraînement de l'IA, et les régulateurs exigent toujours une validation humaine pour les décisions critiques. Même ainsi, les cas réussis dans les inspections d'ailes d'avions et la cartographie de la corrosion des réservoirs de raffineries renforcent la confiance que l'IA augmente, plutôt que remplace, les techniciens qualifiés.

Par Secteur d'Utilisation Final – Le Pétrole et le Gaz en Tête, l'Automobile en Forte Progression

Le pétrole et le gaz ont fourni 24,2 % de la valeur 2024, les puits du pré-sel et les unités flottantes de production, stockage et déchargement nécessitant des programmes d'inspection sur toute la durée de vie du champ, incluant des robots rampants sous-marins et la radiographie des soudures en surface. Les investissements d'exploration sécurisés dans le cadre des récents cycles de partage de production offrent une visibilité pluriannuelle pour les budgets d'inspection. Le secteur automobile et des transports est le secteur à la croissance la plus rapide, avec un TCAC de 6,8 % jusqu'en 2030, à mesure que les équipementiers électrifient leurs flottes, mettent en œuvre l'Industrie 4.0 et resserrent les tolérances dimensionnelles sur les alliages légers.

Le vieillissement des unités hydroélectriques et thermiques dans la production d'énergie sous-tend des contrôles réguliers liés aux arrêts, tandis que la flotte mondiale d'Embraer maintient les lignes de maintenance, réparation et révision aérospatiale occupées avec des essais non destructifs centrés sur les composites. Les segments émergents, tels que l'électronique et les gigafactories de batteries au lithium, exigent la tomographie par ordinateur et les ultrasons à haute fréquence pour garantir l'intégrité microstructurale, diversifiant ainsi les sources de revenus pour les prestataires prêts à investir dans des outillages spécialisés.

Analyse Géographique

La densité industrielle cimente la domination du Sud-Est, São Paulo accueillant des géants de l'automobile, des complexes pétrochimiques et le pôle aérospatial d'Embraer. Rio de Janeiro ancre les travaux d'intégrité pétrolière offshore, tandis que Minas Gerais apporte un débit en acier et en exploitation minière. Les fortes concentrations de personnel certifié, de laboratoires et de centres de formation créent un cercle vertueux qui renforce le leadership régional sur le marché brésilien des essais non destructifs.

Le Nord-Est s'accélère grâce aux couloirs éoliens, aux parcs solaires et à la modernisation des ports. Les inspections de composites de pales, la thermographie des onduleurs et la tomographie par ordinateur des boîtiers de batteries figurent en tête des listes de services à mesure que Bahia et Pernambuco élargissent leurs empreintes industrielles. Les autorités régionales incitent les projets d'énergie renouvelable, introduisant de nouveaux mandats d'inspection que les petites entreprises locales peuvent satisfaire en passant aux méthodes numériques.

Les corridors du Nord et du Centre-Ouest émergent grâce aux pôles logistiques de l'agro-industrie, aux extensions ferroviaires et aux usines de valorisation minière, mais souffrent encore de pénuries de niveau III.[3]Agence de Promotion des Investissements, "Carte de Déploiement des Énergies Renouvelables 2025," SEBRAE, sebrae.com.br Les prestataires proposant des équipements mobiles et des plateformes d'experts à distance remportent les premiers contrats. L'humidité amazonienne et l'éloignement suscitent une demande de surveillance de la corrosion et de contrôles visuels par drone, tandis que les terminaux céréaliers du Centre-Ouest privilégient les inspections sanitaires de qualité alimentaire spécifiquement adaptées aux machines agricoles.

Paysage Concurrentiel

Les grands acteurs mondiaux des tests, de l'inspection et de la certification maintiennent des filiales brésiliennes, tirant parti de flottes d'équipements internationaux et de programmes de formation standardisés pour améliorer l'efficacité opérationnelle. Les spécialistes nationaux se concentrent sur les réseaux régionaux et les capacités de niche telles que les inspections thermographiques de barrages ou les contrôles de rotors par courants de Foucault. Des fusions comme l'union proposée de Bureau Veritas et SGS, évaluée à plus de 30 milliards USD, pourraient reconfigurer les parts de marché en combinant des laboratoires complémentaires et des portefeuilles clients.[4]Rédaction, "Les Négociations de Fusion BV-SGS Avancent," OnestopNDT, onestopndt.com

Les acteurs se différencient par des feuilles de route IA, des portails de collaboration à distance et des programmes de bourses qui forment les futures cohortes de niveau III. Les fournisseurs de robotique sous-marine s'associent à des entreprises d'inspection pour déployer des robots rampants sans plongeur, tandis que les éditeurs de logiciels concèdent sous licence des moteurs d'analytique qui harmonisent des ensembles de données disparates. L'énergie renouvelable et les tests de batteries représentent des espaces vierges où les premiers entrants peuvent reproduire les modèles de service du pré-sel.

Les barrières à l'entrée restent élevées : la certification ISO 9712, les tubes de tomographie par ordinateur coûteux et les références documentées en services critiques protègent les acteurs établis. Pourtant, la disruption numérique permet à de plus petits entrants axés sur les logiciels d'apporter de la valeur sans bilans lourds en actifs, incitant les acteurs établis à acquérir ou à licencier des algorithmes qui maintiennent la pertinence des offres de services groupés.

Leaders du Secteur Brésilien des Essais Non Destructifs

Mistras Group Inc.

SGS Brasil Ltda.

Olympus Scientific Solutions Americas do Brasil LTDA (Evident)

Eddyfi Technologies Inc. - Brazil

Zetec Inc. - Unidade Brasil

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : ABENDI et NDTSS signent un protocole d'accord pour reconnaître les accréditations du personnel et co-publier des guides techniques, favorisant l'harmonisation des normes entre le Brésil et Singapour.

- Juillet 2025 : Nissan América Latina introduit une cartographie des risques assistée par IA qui économise 700 000 USD en temps d'arrêt dans son usine brésilienne, démontrant les gains de numérisation intersectorielle.

- Juin 2025 : Timbro prend en charge l'exploitation du laboratoire d'essais de groupe motopropulseur de Jaguar Land Rover à Itatiaia pour servir plusieurs équipementiers et créer 30 emplois.

- Janvier 2025 : Bureau Veritas et SGS entament des négociations de fusion avancées évaluées à plus de 30 milliards USD, une démarche qui pourrait remodeler la hiérarchie des services d'inspection au Brésil.

Périmètre du Rapport sur le Marché Brésilien des Essais Non Destructifs

| Équipements |

| Logiciels |

| Services |

| Consommables |

| Contrôle par Ultrasons |

| Contrôle Radiographique |

| Contrôle par Magnétoscopie |

| Contrôle par Ressuage |

| Contrôle par Inspection Visuelle |

| Contrôle par Courants de Foucault |

| Contrôle par Émission Acoustique |

| Contrôle par Thermographie / Infrarouge |

| Contrôle par Tomographie par Ordinateur |

| Traditionnelle/Conventionnelle |

| Assistée par IA |

| Pétrole et Gaz |

| Production d'Énergie |

| Aérospatiale |

| Défense |

| Automobile et Transport |

| Fabrication et Génie Lourd |

| Construction et Infrastructure |

| Chimie et Pétrochimie |

| Marine et Construction Navale |

| Électronique et Semi-conducteurs |

| Exploitation Minière |

| Dispositifs Médicaux |

| Autres |

| Par Composant | Équipements |

| Logiciels | |

| Services | |

| Par Méthode de Contrôle | Consommables |

| Contrôle par Ultrasons | |

| Contrôle Radiographique | |

| Contrôle par Magnétoscopie | |

| Contrôle par Ressuage | |

| Contrôle par Inspection Visuelle | |

| Contrôle par Courants de Foucault | |

| Contrôle par Émission Acoustique | |

| Contrôle par Thermographie / Infrarouge | |

| Contrôle par Tomographie par Ordinateur | |

| Par Technique | Traditionnelle/Conventionnelle |

| Assistée par IA | |

| Par Secteur d'Utilisation Final | Pétrole et Gaz |

| Production d'Énergie | |

| Aérospatiale | |

| Défense | |

| Automobile et Transport | |

| Fabrication et Génie Lourd | |

| Construction et Infrastructure | |

| Chimie et Pétrochimie | |

| Marine et Construction Navale | |

| Électronique et Semi-conducteurs | |

| Exploitation Minière | |

| Dispositifs Médicaux | |

| Autres |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché brésilien des essais non destructifs en 2025 ?

Le marché devrait atteindre 422,9 millions USD en 2025 et devrait augmenter jusqu'à 581,3 millions USD d'ici 2030.

Quelle méthode de contrôle génère le plus de revenus au Brésil ?

Le contrôle par ultrasons représente 26,7 % des revenus de 2024, en raison de sa polyvalence dans les pipelines, les composites et les équipements de production d'énergie.

Qu'est-ce qui stimule la croissance la plus rapide dans les segments d'utilisation finale des essais non destructifs au Brésil ?

Les secteurs automobile et des transports sont en tête avec un TCAC de 6,8 %, l'électrification et l'Industrie 4.0 élevant les besoins en contrôle qualité.

Pourquoi les services dominent-ils les dépenses brésiliennes en essais non destructifs ?

L'externalisation évite les coûts fixes liés à la possession d'équipements et tire parti de l'expertise de tiers, ce qui se traduit par une part des services de 77,9 % en 2024.

Comment les pénuries de main-d'œuvre sont-elles traitées ?

La robotique assistée par IA, l'analytique en nuage et les plateformes d'experts à distance contribuent à atténuer la rareté du niveau III en dehors du Sud-Est.

Quel sera l'impact de la fusion Bureau Veritas-SGS ?

La combinaison de deux géants des tests, de l'inspection et de la certification pourrait concentrer l'expertise, élargir les portefeuilles de services et intensifier la concurrence pour les contrats multinationaux au Brésil.

Dernière mise à jour de la page le: