Taille et part du marché autrichien du carton

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

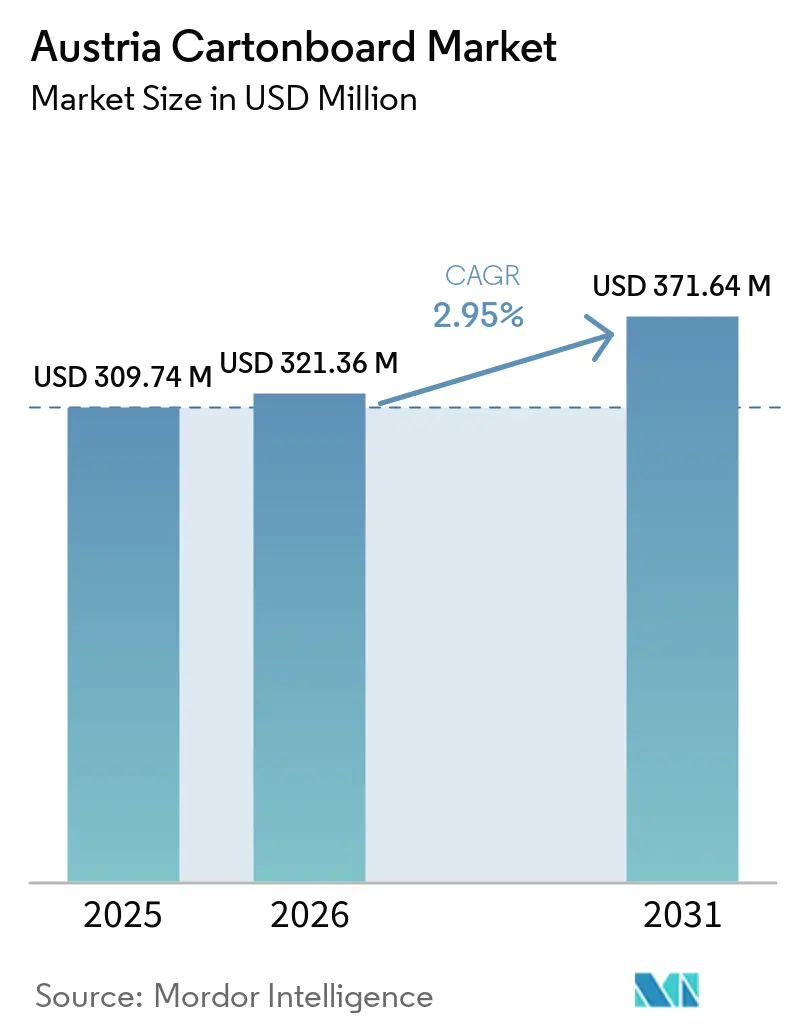

| Taille du marché de l'année de base (2025) | 309.74 Millions de dollars américains |

| Taille du Marché (2026) | 321.36 Millions de dollars américains |

| Taille du Marché (2031) | 371.64 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché autrichien du carton par Mordor Intelligence

La taille du marché autrichien du carton est estimée à 309,74 millions USD en 2025, 321,36 millions USD en 2026, et devrait atteindre 371,64 millions USD d'ici 2031, avec un CAGR de 2,95 % de 2026 à 2031.

La croissance reste liée à une demande d'emballage soutenue provenant des applications alimentaires et des boissons, à une base de fabrication pharmaceutique bien établie et au solide système autrichien de recyclage du papier et du carton. Le marché bénéficie également du rôle de l'Autriche en tant que producteur de carton et centre d'importation et de transformation au sein de l'Europe centrale, ce qui favorise un approvisionnement plus rapide et des cycles d'approvisionnement plus courts pour les transformateurs nationaux. Les qualités de carton haut de gamme gagnent en importance, car les clients des secteurs pharmaceutique, de la santé, de l'alimentation premium et des cosmétiques exigent de plus en plus une meilleure qualité d'impression, des surfaces plus nettes et de meilleures performances en matière de conformité. Dans le même temps, la croissance à valeur ajoutée progresse plus vite que la demande en qualités courantes, les acheteurs d'emballages se tournant vers des formats mieux adaptés aux règles de recyclage, à la différenciation des produits et aux besoins de présentation en rayon. La pression sur les coûts de la pâte à papier et de l'énergie demeure la principale contrainte à court terme, en particulier pour les transformateurs indépendants qui ne peuvent pas compenser les fluctuations des intrants grâce à un approvisionnement interne en fibres.

Points clés du rapport

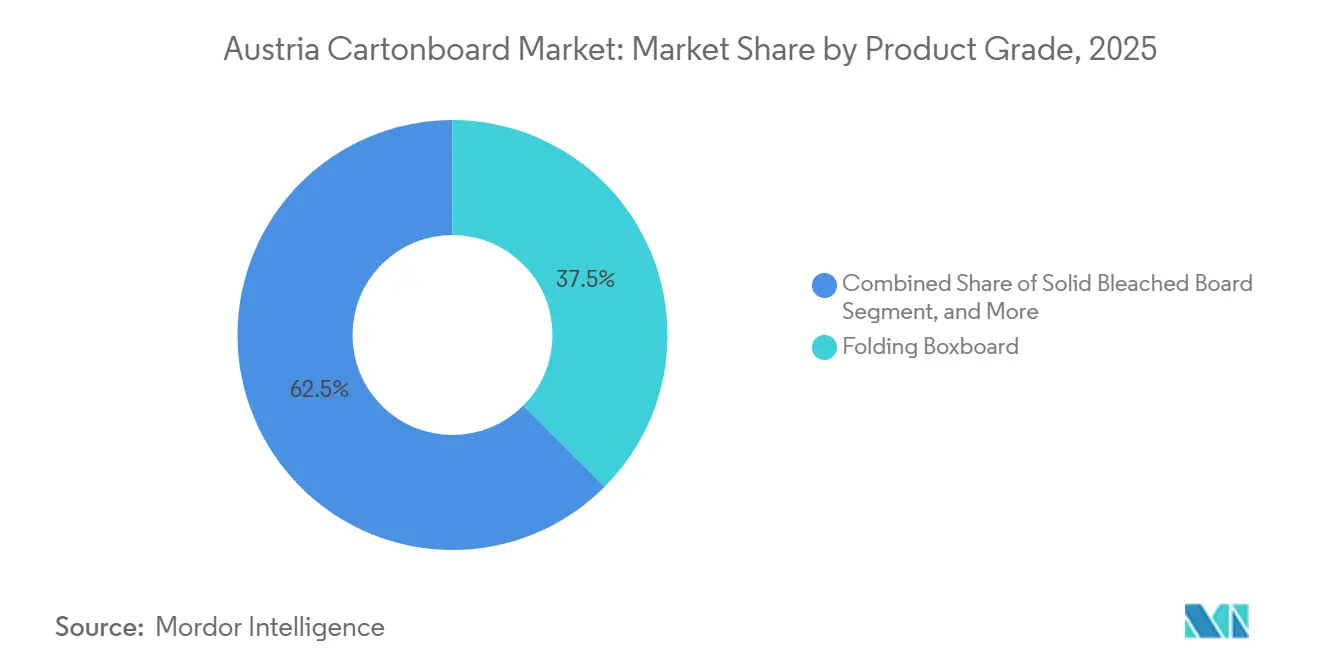

- Par qualité de produit, le carton pliant détenait 46,35 % du marché autrichien du carton en 2025, tandis que le carton blanchi plein devrait croître à un CAGR de 5,19 % jusqu'en 2031.

- Par format d'emballage, les boîtes pliantes représentaient une part de 58,34 % en 2025, tandis que l'emballage liquide devrait se développer à un CAGR de 5,42 % jusqu'en 2031.

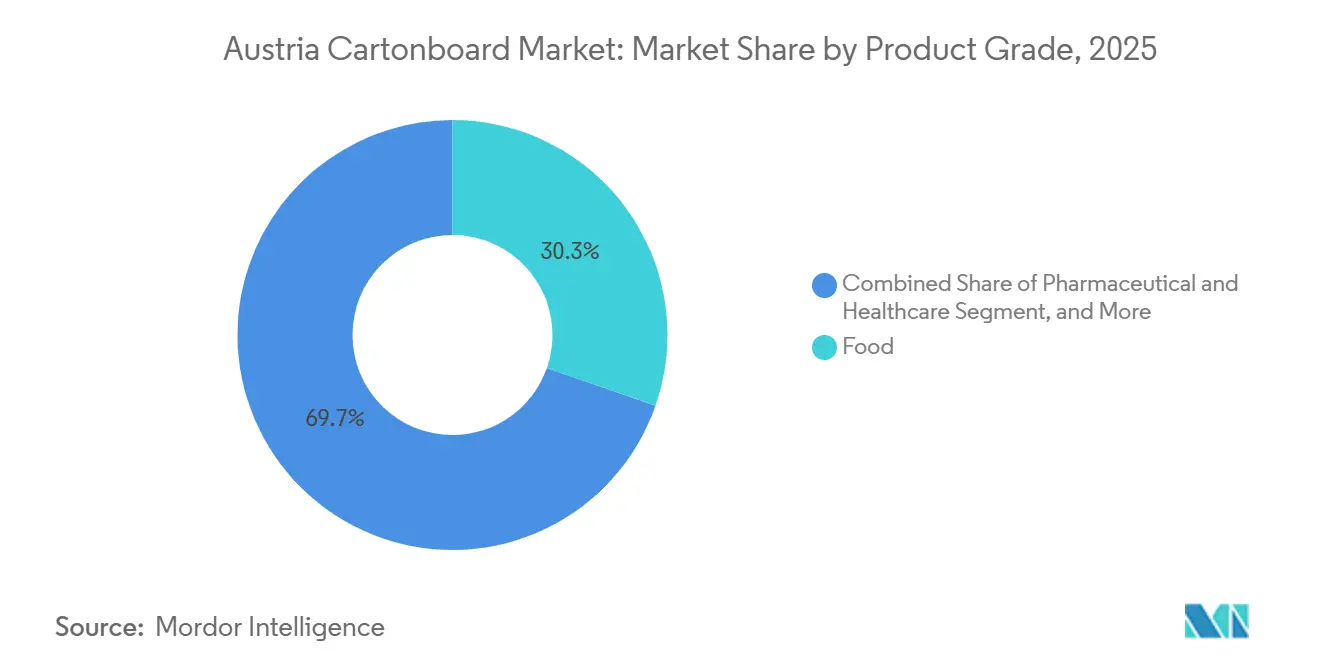

- Par secteur d'utilisation finale, l'alimentation détenait une part de 31,23 % de la demande en 2025, tandis que la pharmacie et la santé devraient enregistrer la croissance la plus rapide avec un CAGR de 5,14 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché autrichien du carton

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition du plastique vers les emballages à base de fibres | +0.9% | À l'échelle de l'UE, avec l'Autriche et l'Allemagne comme marchés précurseurs | Moyen terme (2 à 4 ans) |

| Forte demande de cartons pour l'alimentation et les boissons | +0.6% | Autriche, Europe centrale | Court terme (≤ 2 ans) |

| Besoins en cartons premium pour la pharmacie et la santé | +0.4% | Autriche, zone réglementaire de l'UE | Moyen terme (2 à 4 ans) |

| Avantage élevé de recyclabilité des emballages en papier | +0.3% | À l'échelle de l'UE, l'Autriche est en tête en matière d'infrastructure de collecte | Long terme (≥ 4 ans) |

| Adoption de cartons aseptiques sans aluminium dans le secteur laitier autrichien | +0.2% | Spécifique à l'Autriche, avec des retombées en Allemagne et en Suisse | Moyen terme (2 à 4 ans) |

| Expansion des rayons biologiques et végétaux augmentant les besoins en cartons premium | +0.2% | Autriche et marchés nordiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La transition du plastique vers les emballages à base de fibres stimule la demande structurelle

Le passage de l'Autriche du plastique vers les emballages à base de fibres est déjà plus avancé que dans de nombreux marchés européens, car les systèmes de collecte du papier et du carton sont plus solides et mieux établis. ARA a signalé un taux de recyclage du plastique de 38 % des volumes sous licence ARA en 2025, tandis que la collecte du papier et du carton a obtenu de bien meilleurs résultats, ce qui maintient le carton dans une position favorable pour les applications de substitution.[1]Altstoff Recycling Austria, "Données sur les emballages et performances de recyclage," Altstoff Recycling Austria, ara.at Le règlement sur les emballages et les déchets d'emballages (PPWR) est entré en vigueur le 11 février 2025 et doit s'appliquer à partir du 12 août 2026, ce qui signifie que les règles relatives à l'étiquetage, à la recyclabilité et à la teneur en matières recyclées influencent désormais les décisions d'emballage bien avant la date de pleine conformité.[2]Commission européenne, "Règlement sur les emballages et les déchets d'emballages, Règlement (UE) 2025/40," Environnement de la Commission européenne, environment.ec.europa.eu Un aspect moins visible de cette transition est que les grands distributeurs autrichiens tels que BILLA et Spar Austria ont commencé à orienter leurs emballages de marque propre vers des formats à base de fibres en anticipation de la réglementation, ce qui raccourcit le cycle d'adoption des solutions à base de carton sur le marché autrichien du carton. Les fournisseurs proposant des revêtements barrières recyclables et des qualités thermoscellables sont donc mieux positionnés que les producteurs qui ne misent que sur l'échelle, car la disponibilité à la transformation est devenue un critère d'achat pratique plutôt qu'une exigence future.

La forte demande de cartons pour l'alimentation et les boissons ancre le volume de base

La demande alimentaire et des boissons reste la base de volume la plus stable pour le marché autrichien du carton, car elle s'appuie sur un large éventail de demandes d'emballages pour la boulangerie, la confiserie, les plats réfrigérés, les aliments surgelés, les produits laitiers et les boissons. PROPAK a déclaré une valeur de production de cartons pliants et de carton de 515 millions EUR (561,4 millions USD) en 2023, ce qui témoigne de la profondeur de la base de transformation des emballages en Autriche, qui a continué à soutenir la demande jusqu'en 2025. L'alimentation seule détenait une part de 31,23 % en 2025, ce qui en faisait le principal ancrage d'utilisation finale, même si certaines applications à spécifications plus élevées se sont développées plus rapidement. Une autre couche de demande utile provient des plateaux d'emballage sous atmosphère modifiée qui combinent le carton avec une fonctionnalité barrière pour les aliments de commodité réfrigérés, car les marques souhaitent une durée de conservation plus longue sans affaiblir les arguments de recyclabilité. Les cartons de boissons pour les jus, les laits végétaux et les soupes se sont également développés à mesure que les formats carton ont gagné la préférence dans les rayons réfrigérés, ce qui donne au marché autrichien du carton un plancher fiable même lorsque les catégories premium évoluent de manière inégale.

Les besoins en cartons premium pour la pharmacie et la santé accélèrent la montée en gamme

L'emballage pharmaceutique et de santé remodèle le mix qualité sur le marché autrichien du carton, car la planéité du carton, la rigidité, les performances d'impression nette et la conformité sont devenues des critères d'achat centraux. Les règles de l'UE en vertu de la directive sur les médicaments falsifiés et du règlement délégué (UE) 2016/161 ont rendu la sérialisation et les emballages inviolables standard pour tous les emballages de médicaments sur ordonnance, ce qui réduit le pool de cartons utilisables pour de nombreuses lignes de cartons. Le rapport annuel 2025 du groupe MM a mis en évidence une demande croissante des clients pour des qualités certifiées inviolables dans les emballages de santé, ce qui soutient le CAGR de 5,14 % du segment jusqu'en 2031. L'Autriche bénéficie également d'installations de production locales liées à Boehringer Ingelheim, Novartis et Pfizer, ce qui donne aux transformateurs accès à une base de clients concentrée et à haute valeur ajoutée avec des normes d'emballage strictes. Cette proximité géographique améliore les délais de livraison et la flexibilité de planification, de sorte que les transformateurs nationaux desservant les clients pharmaceutiques sur le marché autrichien du carton peuvent se démarquer par la fiabilité du service autant que par la qualité du carton.

L'avantage élevé de recyclabilité des emballages en papier renforce la position du marché

Le système autrichien de récupération du papier et du carton confère au marché autrichien du carton un avantage structurel, car les fibres post-consommation peuvent réintégrer les systèmes de papeterie locaux ou régionaux avec beaucoup moins de friction que les substrats concurrents. L'ordonnance fédérale autrichienne sur les emballages a fixé un objectif de recyclage du papier et du carton de 75 % à partir de 2025 et de 85 % à partir de 2030, ce qui offre une visibilité à long terme sur la disponibilité des fibres recyclées et la planification de la conformité. Cela est important au niveau des propriétaires de marques, car la recyclabilité certifiée est devenue un élément des négociations commerciales et des déclarations de durabilité, et pas seulement une question de gestion des déchets. L'avantage est particulièrement évident dans les formats de restauration et de vente au détail prêts à l'emploi, où les plateaux et manchons en matériau unique peuvent remplacer des combinaisons de stratifiés plus complexes, plus difficiles à collecter et à trier. Les producteurs qui continuent à développer des revêtements barrières à base d'eau et en dispersion s'alignent sur un cadre réglementaire qui récompense les emballages récupérables, ce qui devrait préserver la position du carton bien au-delà du cycle actuel.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts de la pâte à papier et de l'énergie | -0.5% | Mondial, en particulier les papeteries intégrées de l'UE | Court terme (≤ 2 ans) |

| Concurrence des emballages souples et des plastiques rigides | -0.3% | Mondial | Long terme (≥ 4 ans) |

| Mandats de réutilisation limitant la hausse des cartons de restauration à usage unique | -0.2% | À l'échelle de l'UE, l'Autriche en tant que précurseur | Moyen terme (2 à 4 ans) |

| Charge de conformité au PPWR en matière de conception, d'étiquetage et de traçabilité | -0.2% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité des coûts de la pâte à papier et de l'énergie comprime les marges des transformateurs

Les coûts de la pâte à papier et de l'électricité demeurent la principale contrainte à court terme sur le marché autrichien du carton, car ils affectent simultanément l'économie de production du carton et les conditions d'achat des transformateurs. Billerud a signalé que la demande européenne de carton est restée faible tout au long de 2025, tandis que les conditions d'intrants sont restées difficiles, et le résultat opérationnel comparable de Metsä Board a chuté à -80,2 millions EUR (-87,4 millions USD) pour l'exercice 2025, montrant comment la pression sur les marges a touché même les grands producteurs. La pression est plus sévère pour les petits transformateurs autrichiens, car ils achètent le carton et la pâte à papier aux prix du marché et ne disposent pas de flux internes de fibres récupérées pour lisser les fluctuations de coûts. La répercussion des prix contractuels prend souvent 3 à 6 mois, de sorte que les marges peuvent se resserrer avant que la tarification client ne s'ajuste, ce qui désavantage les acteurs non intégrés sur le marché autrichien du carton. À moins que les conditions énergétiques européennes ne se normalisent plus pleinement, la volatilité des coûts continuera de favoriser les groupes intégrés disposant d'un meilleur contrôle des approvisionnements et d'une plus grande flexibilité bilancielle.

La concurrence des emballages souples et des plastiques rigides persiste dans les applications de niche

Les emballages souples et les plastiques rigides maintiennent leur position dans plusieurs applications où les besoins en barrières, la résistance à l'humidité ou les équipements installés ralentissent la substitution de substrat. Dans les aliments transformés, les produits surgelés, les portions individuelles et les applications de snacking, les formats souples restent difficiles à remplacer, car les lignes de films métallisés et de sachets rétortables sont déjà en service et continuent de répondre à des exigences barrières spécifiques. Dans les fruits et légumes frais et la boulangerie, les barquettes en PET et les plateaux en polypropylène restent présents, car le carton nécessite souvent des couches de revêtement supplémentaires pour égaler les performances d'humidité dans ces usages. Un autre frein à la substitution est l'effet de la base installée, car les équipements de thermoformage déjà en service dans les usines alimentaires autrichiennes peuvent rester en exploitation pendant 5 à 8 ans après une décision de reconception des emballages. Cela signifie que le marché autrichien du carton est susceptible de gagner des parts progressivement plutôt qu'uniformément, certains des gains de substitution les plus importants arrivant plus tard dans la période 2026-2031.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par qualité de produit : le carton pliant est en tête tandis que les qualités premium gagnent du terrain

Le carton pliant représentait 46,35 % de la taille du marché autrichien du carton en 2025, ce qui en faisait la principale qualité de produit dans les applications de cartons pour l'alimentation, les produits pharmaceutiques et les cosmétiques. Ses excellentes performances en termes de rigidité par rapport au poids et son imprimabilité fiable continuent d'en faire un substrat adapté à un large éventail d'utilisations de cartons pliants, y compris les lignes qui nécessitent désormais une meilleure qualité de codage et de sérialisation. Le carton blanchi plein devrait croître à un CAGR de 5,19 % jusqu'en 2031, ce qui en fait la qualité de produit à la croissance la plus rapide, la demande se déplaçant vers des surfaces plus nettes, une luminosité plus élevée et une meilleure assurance hygiénique. Cette divergence entre la qualité la plus importante et la qualité à la croissance la plus rapide montre que le marché autrichien du carton est encore ancré dans la demande de transformation courante, tandis que la croissance en valeur se déplace vers des cartons à spécifications plus élevées.

Le carton non blanchi plein et le carton gris couché blanc continuent de servir les applications sensibles aux coûts où la rigidité et les performances fonctionnelles importent plus que la finition d'impression premium. Le carton non blanchi plein reste pertinent dans les étuis extérieurs pour les alcools, tandis que le carton gris couché blanc soutient encore les applications orientées vers la vente au détail et l'expédition, bien qu'il soit soumis à des pressions à mesure que les marques alimentaires se tournent vers des formats de présentation plus lumineux. Le secteur autrichien du carton voit également le carton pour la restauration et le carton pour emballage liquide rester plus modestes en volume mais stratégiquement importants dans la planification de la transformation, notamment à mesure que les règles de contact alimentaire et les restrictions municipales remodèlent la sélection des formats. L'investissement continu du groupe MM dans les qualités mécaniques couchées au sein de son réseau de transformation en Europe centrale soutient cette orientation, car les producteurs favorisent progressivement le carton pliant et le carton blanchi plein à plus haute valeur ajoutée par rapport aux qualités courantes à rotation plus lente. Il en résulte un mix produit où les qualités premium se développent plus rapidement que l'ensemble du marché autrichien du carton, même si le carton pliant traditionnel représente toujours la plus grande base de revenus.

Par format d'emballage : les boîtes pliantes restent dominantes tandis que l'emballage liquide s'accélère

Les boîtes pliantes détenaient 58,34 % de la part du marché autrichien du carton en 2025, ce qui confirme que le carton conventionnel reste le format de base dans les emballages alimentaires et pharmaceutiques. Le segment continue de bénéficier de sa large compatibilité avec les lignes de conditionnement établies, de sa flexibilité de conception et de son adéquation aux productions à la fois à grand volume et à volume moyen. Dans le même temps, l'emballage liquide devrait se développer à un CAGR de 5,42 % jusqu'en 2031, ce qui en fait le format à la croissance la plus rapide, les producteurs de produits laitiers et de boissons végétales se tournant vers des structures aseptiques sans aluminium. Cet équilibre montre que le marché autrichien du carton est encore dominé par les boîtes pliantes établies, tandis que l'innovation de format la plus rapide se produit dans les boissons et les applications liquides adjacentes.

La composition de la demande de boîtes pliantes évolue également au sein du segment. L'impression numérique en petites séries pour les cadeaux, les emballages saisonniers, les lancements de marques distributeurs et les kits de démarrage pharmaceutiques gagne en pertinence, car les clients souhaitent des volumes minimaux plus faibles et un meilleur contrôle des versions. Ce changement élargit le cas d'usage du carton dans des catégories qui s'appuyaient auparavant sur des formats d'emballage offrant moins de flexibilité de conception ou des seuils de commande plus élevés. Le partenariat de SIG avec Berglandmilch, lancé en septembre 2025, a introduit des cartons aseptiques sans aluminium dans la production commerciale autrichienne et a documenté une réduction de 22 % des émissions de CO₂ par carton par rapport aux formats à barrière aluminium standard. Cette initiative soutient l'idée que l'emballage liquide ne se développe pas seulement en volume, il augmente également la valeur technique et de durabilité du marché autrichien du carton.

Par secteur d'utilisation finale : l'alimentation maintient son échelle tandis que la pharmacie élève les exigences de spécification

L'alimentation détenait 31,23 % du marché autrichien du carton en 2025, ce qui en faisait le plus grand segment d'utilisation finale dans les aliments secs, la confiserie, les produits surgelés, les plats réfrigérés et les emballages pour les produits frais. Cette échelle donne au marché une base de demande stable, car les emballages alimentaires sont moins exposés aux fluctuations brusques que les petites catégories premium. La pharmacie et la santé devraient croître à un CAGR de 5,14 % jusqu'en 2031, ce qui en fait le groupe d'utilisation finale en expansion la plus rapide, les spécifications d'emballage continuant de se resserrer. En termes pratiques, cela signifie que le marché autrichien du carton est dominé par l'alimentation en volume et en valeur actuelle, tandis que la santé est devenue la principale source de croissance vers le haut de gamme.

La base pharmaceutique autrichienne autour de Vienne et de Graz soutient ce changement, car les fabricants de ces pôles opèrent sous des exigences strictes de bonnes pratiques de fabrication de l'UE qui affectent directement le choix du substrat. La planéité du carton, la qualité de surface, la précision d'impression et les faibles performances de migration excluent les qualités à spécifications inférieures de nombreuses lignes de cartons pliants de santé, ce qui soutient la demande de qualités premium. L'emballage des boissons évolue également en interne, car les alternatives laitières végétales et ambiantes migrent vers les formats carton plus rapidement que les boissons gazeuses ne quittent le PET. Les cosmétiques et les articles de toilette restent plus modestes en volume mais attractifs en valeur, car les finitions haute brillance, les surfaces lumineuses et la présentation premium en rayon soutiennent l'utilisation du carton blanchi plein couché. Le secteur autrichien du carton conserve également une longue traîne diversifiée à travers le tabac, les jouets, l'habillement, les articles ménagers, les biens électriques, les pièces automobiles et la restauration, ce qui contribue à réduire la dépendance à l'égard d'un seul groupe de clients.

Analyse géographique

L'Autriche occupe une place inhabituelle en Europe, car elle combine une capacité de transformation nationale avec une dépendance significative aux cartons primaires importés des papeteries nordiques et d'Europe centrale. PROPAK a déclaré une valeur de production de cartons pliants et de carton de 515 millions EUR (561,4 millions USD) en 2023, dont 311 millions EUR (339,0 millions USD) ont été exportés, ce qui illustre l'ampleur de la force de transformation de l'Autriche par rapport à sa taille.[3]PROPAK Austria, "PROPAK Jahresbericht 2023/2024 - Données de production de cartons pliants et de carton," Advantage Austria, advantageaustria.org Cette structure confère au marché autrichien du carton un avantage pratique, car les transformateurs peuvent associer les utilisateurs finaux proches à un approvisionnement en carton à courte distance provenant de solides réseaux de papeteries régionales. Cela signifie également que la croissance de la demande jusqu'en 2031 ne dépendra pas uniquement de la consommation intérieure, puisque le rôle de l'Autriche en tant que plateforme de transformation relie les opérations locales à une demande d'emballage plus large en Europe centrale.

La demande intérieure en Autriche est concentrée autour des pôles industriels et de consommation de Vienne et de Basse-Autriche, où la fabrication pharmaceutique et de biens de consommation est concentrée, et en Haute-Autriche et en Styrie, où la production alimentaire et des boissons soutient des volumes de cartons stables. Cette empreinte régionale est importante, car elle maintient de nombreux transformateurs proches des secteurs qui exigent désormais des délais de livraison plus courts, des séries plus petites et une conformité d'emballage plus stricte. Le siège social et l'empreinte de production de Mayr-Melnhof Karton AG placent un grand producteur de carton au cœur de cette géographie d'approvisionnement nationale, ce qui est inhabituel en Europe et améliore la coordination entre l'approvisionnement, la transformation et le service client. La Verpackungsverordnung 2014 renforce également la position nationale du carton, car son objectif de recyclage du papier et du carton de 75 % à partir de 2025 et de 85 % à partir de 2030 s'aligne sur un système de collecte déjà opérationnel à grande échelle.

Le rôle régional plus large de l'Autriche ajoute une autre dimension au marché autrichien du carton, car les transformateurs du pays desservent régulièrement la Tchéquie, la Slovaquie, la Slovénie et la Hongrie depuis des sites de production uniques. Ce modèle transfrontalier est important à mesure que la demande d'emballages pharmaceutiques augmente dans les économies voisines d'Europe centrale et orientale dotées de bases de fabrication de médicaments génériques en croissance. Les marques alimentaires biologiques et végétales contribuent également à l'activité d'emballage premium locale, car l'Autriche a enregistré les dépenses alimentaires biologiques par habitant les plus élevées de l'UE en 2024, ce qui soutient la demande de tirages d'impression plus courts, d'une meilleure présentation en rayon et de cartons à luminosité plus élevée. La géographie compacte de l'Autriche facilite également le déplacement rapide des qualités couchées premium des papeteries nordiques vers les transformateurs locaux, ce qui réduit les besoins en stocks de sécurité et soutient les achats en flux tendu sur l'ensemble du marché autrichien du carton.

Paysage concurrentiel

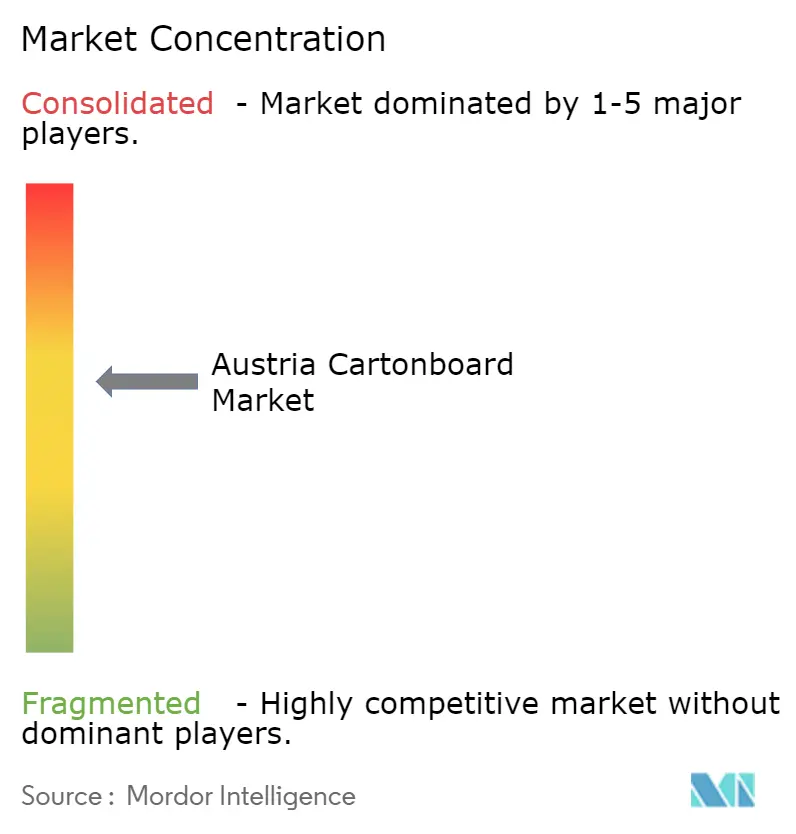

Le marché autrichien du carton est modérément concentré au niveau des producteurs, Mayr-Melnhof Karton AG occupant une position structurellement forte grâce à son envergure dans le traitement des fibres récupérées et les opérations de transformation régionales. Le chiffre d'affaires du groupe MM en 2025 a atteint 3 885,3 millions EUR (4 235,0 millions USD) et son programme Fit-for-Future a généré 70 millions EUR (76,3 millions USD) d'améliorations des coûts, ce qui montre que le groupe remodèle activement ses marges et l'orientation de son portefeuille plutôt que de simplement défendre ses volumes.[4]Mayr-Melnhof Karton AG, "Rapport annuel 2025," MM Group, mm.group Au niveau de la transformation, cependant, la concurrence est beaucoup plus dispersée, avec Cardbox Packaging, Van Genechten Packaging, Schwarzach Packaging et des conditionneurs pharmaceutiques spécialisés en concurrence aux côtés de grands groupes multinationaux. Cela crée une structure concurrentielle à deux niveaux sur le marché autrichien du carton, où la production de carton est plus consolidée mais la transformation reste fragmentée et axée sur le service. Cette division est importante, car les producteurs intégrés peuvent absorber les chocs liés aux fibres et à l'énergie plus efficacement que les petits transformateurs indépendants opérant avec des marges plus étroites.

Le repositionnement stratégique est devenu une caractéristique claire de la concurrence. Le groupe MM a finalisé la cession de son activité d'emballage TANN en juin 2025, ce qui a affiné son orientation sur les activités de carton principales et les segments de carton à spécifications plus élevées. Metsä Board a annoncé une collaboration avec HEIDELBERG en mai 2026 pour connecter les données de surface du carton aux flux de contrôle des presses numériques, visant à réduire les déchets d'impression et à améliorer la cohérence de la qualité pour les transformateurs desservant les clients premium de l'alimentation et de la pharmacie. Metsä Board a également finalisé l'acquisition d'une activité de transformation de cartons pliants à Winschoten en avril 2026, ce qui étend son modèle intégré d'approvisionnement et de transformation en Europe. Ces mouvements montrent que le marché autrichien du carton est de plus en plus façonné par des acteurs qui combinent la capacité de substrat, la portée de transformation et la valeur des données de processus.

L'innovation produit et format est un autre front actif. Les partenariats laitiers autrichiens de SIG avec Berglandmilch et SalzburgMilch ont rapproché les formats de cartons aseptiques sans aluminium de l'échelle commerciale, ce qui renforce la différenciation dans l'emballage liquide et élève la barre concurrentielle pour l'approvisionnement en carton lié aux boissons. Des fournisseurs plus petits tels que WEIG Group et Pankaboard Oy se démarquent par des niches spécialisées, notamment le carton de restauration résistant aux graisses et les qualités blanchi plein ultra-propres, plutôt qu'en égalant l'échelle des grands groupes intégrés. La fermeture proposée par Sappi de l'usine d'Alfeld en Allemagne supprimerait environ 90 000 tonnes par an de capacité de papier et carton couché spécialisé du système européen, ce qui pourrait resserrer la disponibilité dans certaines qualités couchées et soutenir les prix des papeteries concurrentes voisines. La date d'application du PPWR en août 2026 devient également un filtre concurrentiel, car les transformateurs et les fournisseurs de carton qui ont obtenu plus tôt des approbations de substrats conformes sont mieux positionnés pour remporter des contrats pluriannuels sur le marché autrichien du carton.

Leaders du secteur autrichien du carton

Mayr-Melnhof Karton AG

Metsä Board Corporation

SIG Group AG

Graphic Packaging International LLC

RDM Group S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Metsä Board Corporation et Heidelberger Druckmaschinen AG (HEIDELBERG) ont annoncé une collaboration technique le 7 mai 2026, intégrant les données de qualité de surface du carton dans les flux de contrôle des presses numériques, permettant une compensation en temps réel des micro-variations du carton pendant les tirages d'impression. L'initiative vise une réduction mesurable des déchets et une meilleure cohérence de la qualité pour les transformateurs de cartons pharmaceutiques et alimentaires premium, et positionne les qualités couchées de Metsä Board comme compatibles avec les données de processus dès le début du tirage d'impression.

- Avril 2026 : Metsä Board a annoncé la finalisation de l'acquisition d'une activité de transformation de cartons pliants à Winschoten, aux Pays-Bas, dans le cadre de ses résultats du premier trimestre 2026 publiés le 29 avril 2026. L'acquisition a étendu la présence en aval de l'entreprise dans la transformation du carton européen et a créé un modèle intégré d'approvisionnement et de transformation qui réduit la complexité des achats pour les clients s'approvisionnant directement auprès du producteur.

- Mars 2026 : Le groupe MM a publié son rapport annuel 2025 complet le 8 avril 2026, confirmant un chiffre d'affaires consolidé de 3 885,3 millions EUR (4 235,0 millions USD) et des économies structurelles Fit-For-Future de 70 millions EUR (76,3 millions USD). Le groupe a signalé une optimisation supplémentaire du portefeuille vers les qualités de carton pour la santé et l'alimentation premium, avec un objectif de 250 millions EUR (272,5 millions USD) de contribution cumulée Fit-For-Future d'ici 2027.

Périmètre du rapport sur le marché autrichien du carton

Le marché autrichien du carton englobe la production, la distribution et l'application des matériaux en carton pour l'emballage. Les principales qualités de produit sur le marché comprennent le carton blanchi plein, le carton non blanchi plein, le carton pliant, le carton gris couché blanc, le carton pour emballage liquide et le carton pour la restauration. Ces qualités sont utilisées dans divers formats d'emballage, notamment les boîtes pliantes, l'emballage liquide, les manchons, les plateaux, les gobelets et les contenants de restauration. En raison de leur recyclabilité, de leur imprimabilité et de leurs attributs d'emballage durable, ces solutions en carton sont largement utilisées dans des secteurs tels que l'alimentation, les boissons, les produits pharmaceutiques, le tabac, les cosmétiques, et plus encore.

Le marché autrichien du carton est segmenté par qualité de produit (carton blanchi plein, carton non blanchi plein, carton pliant, carton gris couché blanc, carton pour emballage liquide, carton pour la restauration), format d'emballage (boîtes pliantes, emballage liquide, manchon et plateau, autres formats d'emballage), secteur d'utilisation finale (alimentation, boissons, pharmacie et santé, tabac, cosmétiques, autres secteurs d'utilisation finale). Les prévisions du marché sont en valeur (USD).

| Carton blanchi plein |

| Carton non blanchi plein |

| Carton pliant |

| Carton gris couché blanc |

| Carton pour emballage liquide |

| Carton pour la restauration |

| Boîtes pliantes |

| Emballage liquide |

| Manchon et plateau |

| Autres formats d'emballage (gobelets, contenants de restauration) |

| Alimentation |

| Boissons |

| Pharmacie et santé |

| Tabac |

| Cosmétiques et articles de toilette |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, articles ménagers, biens électriques, restauration) |

| Par qualité de produit | Carton blanchi plein |

| Carton non blanchi plein | |

| Carton pliant | |

| Carton gris couché blanc | |

| Carton pour emballage liquide | |

| Carton pour la restauration | |

| Par format d'emballage | Boîtes pliantes |

| Emballage liquide | |

| Manchon et plateau | |

| Autres formats d'emballage (gobelets, contenants de restauration) | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Pharmacie et santé | |

| Tabac | |

| Cosmétiques et articles de toilette | |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, articles ménagers, biens électriques, restauration) |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle et prévisionnelle du marché autrichien du carton ?

Le marché autrichien du carton s'élevait à 321,36 millions USD en 2026 et devrait atteindre 371,64 millions USD d'ici 2031, avec un CAGR de 2,95 % sur la période 2026-2031.

Quelle qualité de produit domine la demande en Autriche ?

Le carton pliant était en tête en 2025 avec une part de 46,35 % en valeur, soutenu par son utilisation étendue dans les applications de cartons pour l'alimentation, les produits pharmaceutiques et les cosmétiques.

Quel format d'emballage connaît la croissance la plus rapide en Autriche ?

L'emballage liquide est le format à la croissance la plus rapide, avec un CAGR projeté de 5,42 % jusqu'en 2031, porté par la transition des producteurs laitiers et de boissons végétales vers des cartons aseptiques sans aluminium.

Pourquoi l'emballage pharmaceutique devient-il plus important pour les fournisseurs de carton en Autriche ?

La pharmacie et la santé devraient croître à un CAGR de 5,14 % jusqu'en 2031, car la sérialisation, l'inviolabilité, la précision d'impression et les normes de conformité favorisent les qualités de carton à spécifications plus élevées.

Qu'est-ce qui soutient l'adoption du carton par rapport aux plastiques en Autriche ?

Les solides systèmes de récupération du papier et du carton, la pression de conformité liée au PPWR et les initiatives des distributeurs vers des emballages en fibres recyclables améliorent la position concurrentielle du carton.

Quel est le principal risque à court terme pour les fournisseurs et les transformateurs ?

La volatilité des coûts de la pâte à papier et de l'énergie demeure le principal risque, en particulier pour les transformateurs indépendants qui font face à des délais de répercussion des coûts et ne disposent pas d'un approvisionnement intégré en fibres.

Dernière mise à jour de la page le: