Taille et part du marché des chariots élévateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 76.31 Milliards de dollars |

| Taille du Marché (2031) | 93.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.17% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chariots élévateurs par Mordor Intelligence

La taille du marché des chariots élévateurs était évaluée à 73,55 milliards USD en 2025 et devrait croître de 76,31 milliards USD en 2026 pour atteindre 93,60 milliards USD d'ici 2031, à un TCAC de 4,17 % au cours de la période de prévision (2026-2031). La dynamique est portée par la préférence croissante pour les groupes motopropulseurs électriques, le durcissement des réglementations sur les émissions et les économies opérationnelles des batteries lithium-ion offrant un rendement aller-retour de 95 %. Les importants investissements en infrastructures en Asie-Pacifique, la relocalisation industrielle en Amérique du Nord et les corridors logistiques du Moyen-Orient amplifient la demande de chariots élévateurs polyvalents alliant compatibilité avec l'automatisation et faibles émissions. Par ailleurs, les projets pilotes de piles à combustible à hydrogène dans les secteurs automobile et de la chaîne du froid, conjugués à la baisse des coûts de l'hydrogène renouvelable, ouvrent une voie zéro émission encore modeste mais en progression. La pression concurrentielle s'intensifie à mesure que les fabricants chinois pratiquent des prix agressifs et que les flottes de location émergentes font baisser les marges des équipementiers, poussant les acteurs établis vers des services télématiques à valeur ajoutée et des contrats de maintenance.

Principaux enseignements du rapport

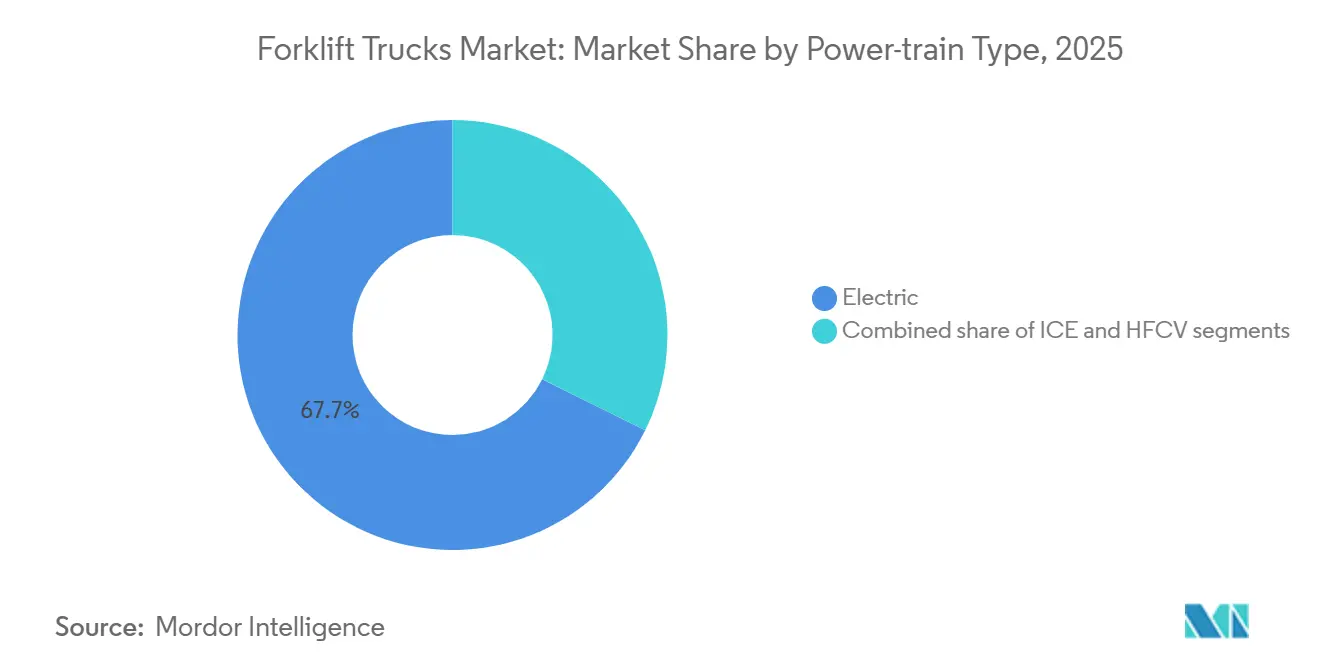

- Par groupe motopropulseur, les chariots élévateurs électriques ont représenté 67,73 % des expéditions de 2025, tandis que les modèles à hydrogène devraient progresser à un TCAC de 4,19 % jusqu'en 2031.

- Par classe de véhicule, les transpalettes électriques de classe III ont représenté 43,47 % du volume de 2025 ; les chariots élévateurs électriques à conducteur porté de classe I affichent la croissance la plus rapide avec un TCAC de 4,25 %.

- Par capacité de charge, la tranche 5-15 tonnes a représenté 41,23 % des unités de 2025 ; le segment supérieur à 15 tonnes enregistre le TCAC le plus élevé à 4,28 % jusqu'en 2031.

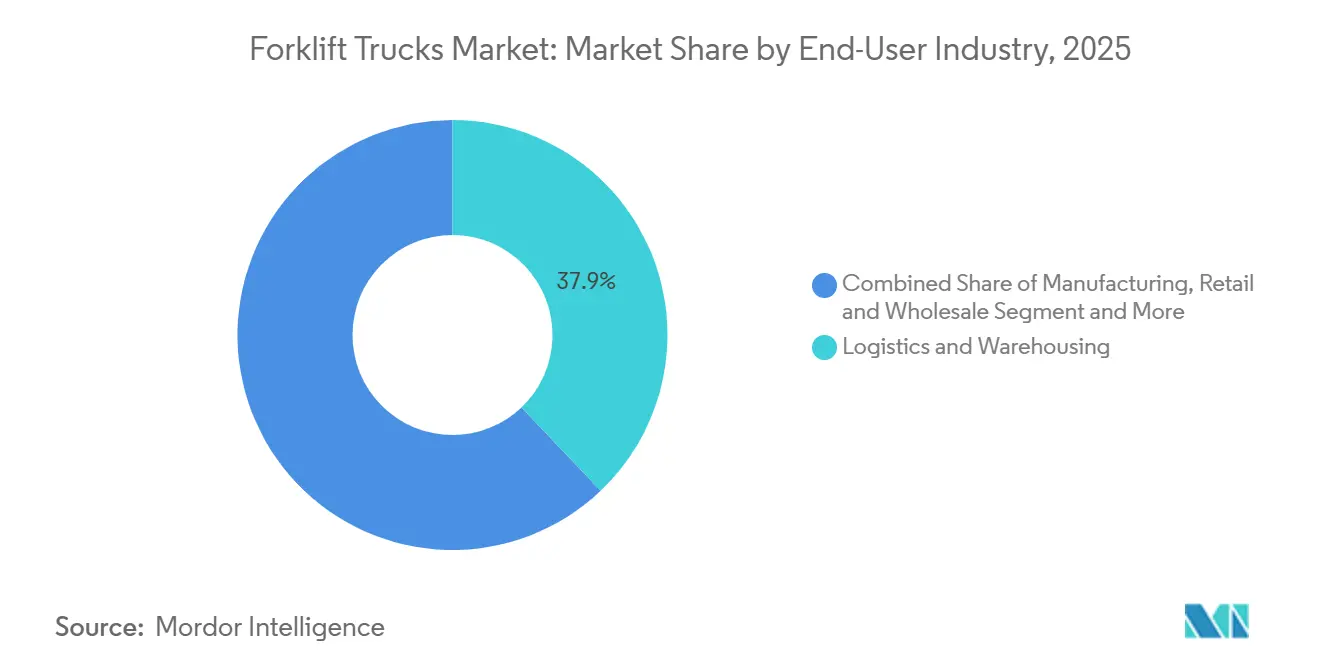

- Par utilisateur final, la logistique et l'entreposage ont représenté 37,88 % de la demande de 2025, tandis que la chaîne du froid alimentaire et des boissons affiche la croissance la plus forte avec un TCAC de 4,22 %.

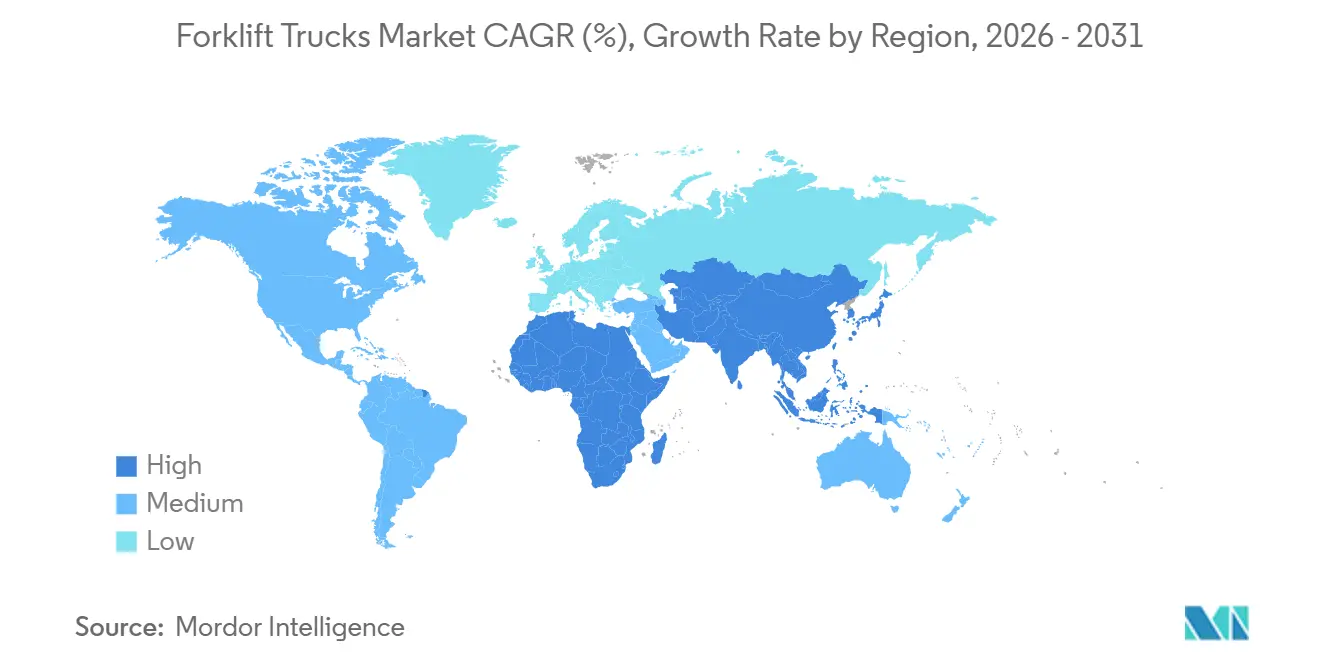

- Par géographie, l'Asie-Pacifique a dominé avec une part de marché des chariots élévateurs de 47,63 % en 2025 ; le Moyen-Orient et l'Afrique ont enregistré le TCAC le plus rapide à 4,27 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des chariots élévateurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats d'émissions en Asie-Pacifique | +1.2% | Cœur de l'Asie-Pacifique (Chine, Inde, Japon), répercussions en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Expansion des entrepôts automatisés et de commerce électronique en Amérique du Nord | +0.8% | Amérique du Nord, répercussions en Europe | Moyen terme (2-4 ans) |

| La demande de chariots élévateurs aux États-Unis est en forte hausse | +0.7% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Les installations de chaîne du froid européennes adoptent les chariots élévateurs lithium-ion | +0.6% | Europe, pays nordiques | Court terme (≤ 2 ans) |

| Cycle de remplacement des flottes de chariots élévateurs vieillissantes | +0.5% | Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Investissements en infrastructures du CCG | +0.4% | Moyen-Orient (Émirats arabes unis, Arabie saoudite), Afrique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats d'émissions en Asie-Pacifique favorisent l'adoption des chariots élévateurs électriques

La Chine impose des engins hors route zéro émission dans les grandes villes à partir de prochainement dans le cadre de son Plan d'action pour la prévention et le contrôle de la pollution atmosphérique [1]« Plan d'action pour la prévention et le contrôle de la pollution atmosphérique 2024-2025 », Ministère de l'Écologie et de l'Environnement, mee.gov.cn . Le programme PM E-DRIVE de l'Inde prévoit un financement important pour les infrastructures de recharge et offre une subvention en capital substantielle pour les chariots élévateurs électriques. Le plafonnement des heures supplémentaires au Japon pousse les entrepôts à adopter des flottes lithium-ion à charge rapide. Par ailleurs, le Pacte vert 2.0 de la Corée du Sud vise à atteindre une part électrique considérable pour les véhicules commerciaux au cours de la prochaine décennie. Compte tenu de ces initiatives convergentes, la part électrique du marché des chariots élévateurs dans la région Asie-Pacifique devrait croître significativement dans les années à venir, dépassant ses homologues occidentaux.

Expansion des entrepôts automatisés et de commerce électronique en Amérique du Nord

Les géants du commerce électronique accélèrent le déploiement de centres de distribution « sans lumière », intégrant de manière transparente des robots mobiles autonomes avec des systèmes avancés de gestion d'entrepôt. Le vaste nouvel entrepôt d'Amazon à Calgary a intégré plusieurs unités robotiques FoxBot, optimisant la largeur des allées et augmentant considérablement la densité des palettes [2]« Fiche d'information sur le centre de distribution robotisé de Calgary », Amazon, amazon.com . Pendant ce temps, l'introduction par Walmart de drones en magasin et de robots de nettoyage a non seulement rationalisé les opérations, mais a également libéré des capitaux pour des chariots élévateurs à allées étroites, qui fonctionnent désormais en harmonie avec des systèmes de rayonnage automatisés. Dans une démarche significative, Prologis a alloué un financement substantiel aux Prologis Labs en 2024, ouvrant la voie aux tests des chariots élévateurs autonomes de VisionNav et Multiway sur plusieurs sites aux États-Unis et en Europe [3]« Annonce du fonds d'innovation Prologis Labs », Prologis, prologis.com . Ces initiatives sont susceptibles de stimuler une forte croissance des unités électriques de classe I et de classe II au cours des prochaines années, même si le marché global des chariots élévateurs connaît un ralentissement. De plus, l'intégration de logiciels IoT et de plateformes d'analyse de batteries devient rapidement une exigence standard.

Les installations de chaîne du froid européennes adoptent les chariots élévateurs lithium-ion

Les acteurs de la logistique à température contrôlée font face à la hausse des coûts énergétiques et aux strictes réglementations européennes sur les batteries. En 2024, le prestataire STEF a déployé plusieurs chariots lithium-ion, réalisant une réduction significative de la consommation d'énergie en entrepôt et évitant les exigences de ventilation ATEX. En vertu du Règlement (UE) 2023/1542, les entreprises doivent divulguer leur empreinte carbone et atteindre un taux de récupération du lithium substantiel dans les délais impartis, une mesure qui profite aux équipementiers disposant de programmes de reprise établis. Fin 2024, Mitsubishi Logisnext a introduit un modèle homologué pour des températures extrêmement basses, maintenant une capacité élevée — une caractéristique essentielle pour les entreprises de produits surgelés. Le vaste entrepôt de NewCold aux Pays-Bas utilise de nombreuses unités lithium-ion, tirant parti de la recharge en heures creuses pour réduire les coûts par palette par rapport aux alternatives plomb-acide. Cette stratégie a raccourci les délais de retour sur investissement à quelques années pour le stockage frigorifique à fort débit, consolidant une position significative sur le marché des chariots élévateurs.

Cycle de remplacement des flottes de chariots élévateurs vieillissantes au Japon et en Corée du Sud

Le Japon, avec un nombre significatif d'unités installées dont l'âge moyen dépasse une décennie, assiste à une accélération des remplacements. Cette accélération fait suite aux plafonds d'heures supplémentaires d'avril 2024 et à la reprise de la gamme diesel de Toyota après des problèmes de tests d'émissions. La Banque de développement du Japon prévoit une augmentation notable des dépenses d'investissement pour l'exercice 2025, tandis que les entreprises logistiques anticipent une hausse encore plus importante des dépenses. Par ailleurs, le plan d'investissement national de la Corée du Sud dans les véhicules électriques catalyse le renouvellement des chariots élévateurs dans les usines de batteries et de véhicules, prévoyant un ajout substantiel de nouvelles unités dans les années à venir. La tendance s'oriente vers des chariots lithium-ion prêts pour la télémétrie, s'intégrant parfaitement aux protocoles de maintenance de l'Industrie 4.0.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le coût initial élevé des chariots élévateurs électriques freine leur adoption | -0.9% | Mondial, particulièrement aigu sur les marchés émergents | Court terme (≤ 2 ans) |

| L'Europe et les pays nordiques font face à une pénurie d'opérateurs qualifiés de chariots élévateurs | -0.6% | Europe, pays nordiques | Moyen terme (2-4 ans) |

| Compression des marges des équipementiers face à la forte concurrence des flottes de location | -0.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Les perturbations de la chaîne d'approvisionnement entravent la disponibilité des composants | -0.3% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le coût initial élevé des chariots élévateurs électriques freine leur adoption

Les chariots électriques, alimentés par la technologie lithium-ion, sont nettement plus coûteux que leurs homologues diesel. Cela place les chariots électriques dans une gamme de prix plus élevée par rapport aux modèles diesel. Il est à noter que les batteries constituent une part substantielle du coût total de fabrication. Ces dernières années, les prix du carbonate de lithium ont affiché une volatilité considérable, fluctuant largement. De nombreuses petites entreprises rencontrent des difficultés à obtenir des garanties, ce qui limite leur accès au financement vert. Bien que la Facilité de transport propre de la Banque européenne d'investissement offre des taux d'intérêt très compétitifs, l'adoption reste faible parmi les petites entreprises à effectif limité. En Inde, des subventions sont disponibles pour les chariots électriques, mais elles ne couvrent qu'une faible fraction de la flotte totale, soulignant la portée limitée de ces incitations. De plus, tant que les coûts des batteries ne diminuent pas significativement, l'adoption des chariots élévateurs électriques restera limitée, en particulier parmi les acheteurs soucieux des coûts.

L'Europe et les pays nordiques font face à une pénurie d'opérateurs qualifiés de chariots élévateurs

En Allemagne, en France et dans les pays nordiques, la Commission européenne a identifié un déficit critique de compétences en manutention, laissant un nombre significatif de postes non pourvus. En Norvège, l'obtention d'une certification requise implique désormais une longue attente en raison d'une pénurie de formateurs. Ces dernières années, l'Allemagne a connu une baisse notable des inscriptions aux apprentissages en logistique. À mesure que les salaires augmentent (les opérateurs allemands gagnent désormais considérablement plus qu'auparavant), les entreprises se tournent de plus en plus vers l'automatisation. Jungheinrich AG a signalé une hausse substantielle des demandes de renseignements pour des solutions autonomes au cours du second semestre 2024. Malgré la croissance du marché des chariots élévateurs, les pénuries de main-d'œuvre persistantes pourraient entraver les progrès en matière de débit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de groupe motopropulseur : les batteries lithium-ion redéfinissent l'économie électrique

Les unités électriques ont représenté 67,73 % des expéditions de 2025, les opérateurs cherchant à minimiser le coût total de possession. Au sein du segment électrique, les batteries lithium-ion ont connu une croissance substantielle, devenant le choix dominant par rapport à leur position il y a quelques années. Bien que les chariots élévateurs à pile à combustible à hydrogène détiennent actuellement une part minimale, ils devraient croître régulièrement avec un TCAC robuste de 4,19 % jusqu'en 2031, soutenus par des déploiements dans des opérations industrielles clés. La combustion interne continue de maintenir une part considérable, répondant principalement aux applications extérieures et aux marchés émergents. Le Département de l'énergie des États-Unis (DOE) vise à atteindre un prix compétitif de l'hydrogène dans les prochaines années, ce qui pourrait réduire significativement les différences de coûts d'exploitation. Les grands utilisateurs en stockage frigorifique préfèrent de plus en plus l'hydrogène en raison de sa capacité de ravitaillement rapide, qui soutient des opérations multi-postes ininterrompues. Le marché des chariots élévateurs s'adapte à la baisse des coûts des batteries, les équipementiers supprimant progressivement les batteries plomb-acide dans les modèles haut de gamme.

À l'heure actuelle, l'hydrogène représente une très faible part du marché des chariots élévateurs. Cependant, avec l'expansion des capacités en énergies renouvelables et la mise en œuvre de mandats zéro émission par les autorités portuaires, l'hydrogène est de plus en plus reconnu comme une alternative viable à long terme. Entre-temps, la technologie lithium-ion devrait rester le choix d'investissement privilégié dans un avenir prévisible, portée par son infrastructure de recharge établie, son intégration avec la télématique et ses certifications de sécurité améliorées qui réduisent les risques d'assurance.

Par classe de véhicule : les configurations à allées étroites stimulent la croissance de la classe I

Les chariots élévateurs électriques à conducteur porté de classe I progressent à un TCAC de 4,25 % à mesure que les entreprises de commerce électronique réduisent la largeur des allées à 2,4 mètres pour une meilleure efficacité volumétrique. Le site d'Amazon à Calgary illustre ce changement, utilisant des chariots autonomes pour des couloirs plus étroits. Les transpalettes de classe III ont toujours dominé le volume de 2025 à 43,47 %, mais ont enregistré une croissance plus lente dans les circuits de distribution saturés. Les engins à allées étroites de classe II bénéficient des secteurs pharmaceutique et électronique où les références à haute valeur justifient des équipements premium. Les modèles à combustion de classe IV et V ont maintenu une part combinée, indispensables sur les terrains accidentés et les zones de construction lourde. En 2024, le projet KAnIS de Linde a combiné des engins électriques de classe V avec des commandes 5G chez Maersk Rotterdam, illustrant l'automatisation à haute capacité.

La demande d'unités agiles de classe I signale une réorganisation durable de la conception des entrepôts. À mesure que davantage de sites intègrent des mezzanines et du stockage automatisé, la précision de navigation et la productivité des batteries façonneront la différenciation des équipementiers. La taille du marché des chariots élévateurs pour les équipements de classe I devrait creuser l'écart avec la classe III d'ici la fin de la décennie.

Par capacité de charge : le segment des engins lourds bénéficie de la décarbonation des ports

Les chariots élévateurs de plus de 15 tonnes affichent le TCAC le plus élevé à 4,28 % en raison des règles portuaires californiennes imposant des engins de manutention de fret zéro émission d'ici 2030. Kalmar a livré un modèle électrique à batterie de 30 tonnes avec un pack de 600 kWh à Rotterdam en mars 2024. La tranche 5-15 tonnes, représentant 41,23 % du volume de 2025, reste un outil polyvalent pour les usines de taille moyenne. Les unités de moins de 5 tonnes progressent légèrement en dessous de la moyenne du marché, les transpalettes manuels conservant des parts dans le petit commerce de détail. Les limites de qualité de l'air intérieur de l'OSHA sur les gaz d'échappement diesel poussent les aciéries à adopter des chariots électriques de plus de 20 tonnes, comme en témoigne la présentation du chariot électrique de 40 tonnes de Konecranes en novembre 2024.

L'électrification des ports et des terminaux intermodaux accroît les exigences en matière de cycles d'utilisation, poussant le marché des chariots élévateurs vers des batteries plus grandes, des infrastructures de charge rapide et des concepts hybrides à hydrogène qui résolvent l'anxiété d'autonomie pour les charges lourdes.

Par secteur d'utilisation final : l'automatisation de la chaîne du froid accélère l'adoption du lithium-ion

La chaîne du froid alimentaire et des boissons affiche un TCAC de 4,22 % car la chimie lithium-ion conserve 90 % de ses performances à -30 °C et supprime les coûts de ventilation des salles de batteries. La logistique et l'entreposage dominent toujours à 37,88 % des unités de 2025, portés par l'expansion des réseaux de prestataires logistiques tiers et les modernisations d'automatisation. La fabrication absorbe une partie des expéditions annuelles, les unités à combustion se maintenant dans les zones de préparation extérieures. Les chantiers de construction en Amérique du Nord et dans le CCG prennent des volumes minimes, privilégiant les diesels robustes à pneus pneumatiques. Les chaînes de distribution convertissent vers des engins électriques de classe III compatibles avec les stratégies d'automatisation en magasin.

La part de marché des chariots élévateurs pour les applications de chaîne du froid devrait progresser à mesure que les règles européennes sur les infrastructures de carburants alternatifs rendent la recharge à l'échelle des installations obligatoire pour les sites de plus de 50 000 m2. Les entrepôts frigorifiques à fort débit affichent des retours sur investissement inférieurs à trois ans, faisant pencher le sentiment des acheteurs vers le lithium-ion.

Analyse géographique

L'Asie-Pacifique a détenu une part de 47,63 % du marché des chariots élévateurs en 2025, ancrée par la vaste échelle de production de la Chine. Les fabricants nationaux Hangcha Group Co., Anhui Heli Co. Ltd. et EP Equipment Co. ont exporté un nombre massif d'unités vers l'Asie du Sud-Est et l'Afrique, défiant les fournisseurs traditionnels.

L'échéance zéro émission au niveau des villes en Chine pour 2026 devrait faire passer la pénétration électrique au-delà des quatre cinquièmes d'ici 2028. Le développement des entrepôts en Inde, lié au programme d'incitation liée à la production, pourrait augmenter la demande annuelle d'un vaste nombre d'unités d'ici 2027. Le Moyen-Orient et l'Afrique, avec un TCAC de 4,27 %, portent des mégaprojets tels que l'aéroport du roi Salmane et la construction d'entrepôts frigorifiques à Jebel Ali.

L'Europe contrôle la majeure partie des revenus, la stricte réglementation européenne sur les batteries accélérant l'adoption du lithium. L'Amérique du Nord, avec un volume minimal, bénéficie de la relocalisation industrielle ainsi que des pipelines de gigafactories qui sécurisent des commandes régulières et importantes. L'Amérique du Sud est en retard sur les engins électriques premium en raison de la volatilité des devises, mais trouve une demande localisée dans les corridors céréaliers du Brésil.

Paysage concurrentiel

Une concentration modérée caractérise le marché des chariots élévateurs, Toyota Industries Corp., KION Group AG, Jungheinrich AG, Hyster-Yale Materials Handling Inc. et Mitsubishi Logisnext Co. Ltd. captant collectivement une part significative des revenus mondiaux. Récemment, les producteurs chinois Hangcha Group Co., Anhui Heli Co. Ltd. et EP Equipment Co., tirant parti d'avantages de coûts notables et s'étendant en Asie du Sud-Est, ont réussi à éroder la part de marché des acteurs établis. Par ailleurs, des géants de la location comme United Rentals ont réalisé des investissements substantiels en équipements, capitalisant sur des remises de volume qui ont non seulement comprimé les marges brutes des équipementiers, mais ont également déplacé l'accent sur les bénéfices vers les contrats de service.

La stratification technologique devient de plus en plus prononcée. Toyota Industries Corp. et KION Group AG, en intégrant des capteurs IoT et des algorithmes prédictifs, fidélisent efficacement leurs clients dans des abonnements de maintenance à long terme lucratifs. La collaboration de Linde avec Maersk sur un modèle autonome avancé compatible 5G souligne une trajectoire technologique premium. En revanche, les fabricants chinois innovent avec des unités modulaires à échange de batteries, réduisant considérablement les temps d'arrêt. De plus, VisionNav et Multiway Robotics, portés par des programmes pilotes avec des acteurs logistiques de premier plan, émergent comme des concurrents redoutables dans le domaine des chariots élévateurs entièrement sans conducteur, promettant une disponibilité continue et une meilleure efficacité spatiale.

La conformité réglementaire favorise de plus en plus les grands acteurs. Le Règlement européen sur les machines, mettant l'accent sur la cybersécurité pour les équipements en réseau, a alourdi les coûts pour les importateurs sans capacités logicielles internes. Parallèlement, la dernière mise à jour des normes ISO définit des protocoles d'évitement des collisions, poussant les fournisseurs autonomes à investir dans des suites de capteurs premium. En conséquence, le secteur des chariots élévateurs voit coexister des stratégies axées sur les coûts et des stratégies centrées sur la technologie, plaçant les acteurs de niveau intermédiaire dans une position difficile.

Leaders du secteur des chariots élévateurs

Jungheinrich AG

Toyota Industries Corporation

Mitsubishi Heavy Industries Group

KION Group AG

Crown Equipment Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Noblelift a organisé un événement de lancement de produits ciblant le marché asiatique, dévoilant plusieurs nouvelles offres, dont un chariot élévateur lithium-ion de 10 tonnes, de nouveaux systèmes de véhicules à guidage automatique (AGVS), des chariots à mât rétractable et des plateformes élévatrices mobiles de personnel (PEMP). L'entreprise a présenté son chariot élévateur de la série A, son premier modèle à double alimentation, compatible avec les systèmes lithium-ion et diesel/GPL.

- Avril 2025 : Au salon Bauma 2025, PALFINGER AG a présenté son nouveau chariot élévateur monté sur camion à siège central, doté de composants modulaires, mettant l'accent sur l'ergonomie et la visibilité améliorées. Cette innovation témoigne de l'engagement de PALFINGER à améliorer les solutions de manutention en privilégiant le confort de l'opérateur et l'efficacité opérationnelle.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des chariots élévateurs comme des véhicules industriels motorisés de fabrication industrielle, appartenant aux Classes I à V, qui soulèvent, empilent ou transportent des charges palettisées dans les entrepôts, les cours, les usines et les chantiers de construction. La valorisation capture le chiffre d'affaires des OEM pour les nouvelles unités uniquement, exprimé en USD.

Exclusion du périmètre : les télescopiques tout-terrain, les robots mobiles autonomes vendus sans fourches, les pièces de rechange, les locations et les ventes de camions d'occasion sont exclus de ce périmètre.

Aperçu de la segmentation

- Par type de groupe motopropulseur

- Moteur à combustion interne (MCI)

- Électrique

- Plomb-acide

- Lithium-ion

- Véhicule à pile à combustible à hydrogène (PACV)

- Par classe de véhicule

- Classe I (chariots élévateurs électriques à conducteur porté)

- Classe II (chariots électriques à allées étroites)

- Classe III (transpalettes électriques)

- Classe IV (MCI à pneus pleins)

- Classe V (MCI à pneus pneumatiques)

- Par capacité de charge

- Moins de 5 tonnes

- 5-15 tonnes

- Plus de 15 tonnes

- Par secteur d'utilisation final

- Fabrication

- Logistique et entreposage

- Construction et infrastructure

- Commerce de détail et de gros

- Chaîne du froid alimentaire et des boissons

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des distributeurs, des gestionnaires de flottes et des fournisseurs de batteries en Asie-Pacifique, en Amérique du Nord, en Europe et au Moyen-Orient afin de confirmer la répartition par classe, les cycles de remplacement et les fourchettes d'ASP. Ces échanges ont également permis de remettre en question les hypothèses initiales du modèle et de combler les lacunes en matière de données.

Recherche documentaire

Nous avons cartographié les signaux de production et de commerce mondiaux à partir de sources publiques de premier rang telles que l'Industrial Truck Association, UN Comtrade (HS 842720), Eurostat PRODCOM et les tableaux de valeur ajoutée industrielle de la Banque mondiale. Nous avons ensuite superposé les données de construction d'entrepôts provenant du U.S. Census et du China NBS. Les textes réglementaires (par exemple, la réglementation californienne sur les chariots élévateurs à zéro émission) et les dépôts des OEM ont aidé notre équipe à établir des références pour les évolutions du prix de vente moyen (ASP) et la pénétration électrique. Les données de renseignement payantes sélectivement issues de D&B Hoovers (répartition des revenus) et de Marklines (capacité des usines) ont comblé les lacunes régionales. Les sources mentionnées sont données à titre illustratif ; de nombreuses publications supplémentaires ont alimenté la collecte et la validation des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la demande à l'aide d'indices de production industrielle, de flux d'importation-exportation et de stocks d'entrepôts a été équilibrée par des vérifications ascendantes à partir d'échantillons de ventes unitaires d'OEM et d'audits de canaux. Des variables clés telles que les volumes de colis du commerce électronique, les courbes de prix du lithium-ion, les dépenses de construction et les calendriers de zéro émission déterminent les répartitions par groupe motopropulseur et par classe. Une régression multivariée combinée à une analyse de scénarios projette la croissance 2025-2030, tandis que des proxies pondérés comblent les lacunes dans les zones géographiques plus petites.

Cycle de validation des données et de mise à jour

Les résultats sont triangulés par rapport à des décomptes indépendants d'expéditions et à des immatriculations de flottes. Les anomalies déclenchent une révision par un analyste senior avant validation. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs, tels que des modifications tarifaires ou des changements réglementaires, modifient la demande.

Pourquoi la référence de Mordor sur les chariots élévateurs mérite confiance

Les chiffres publiés divergent souvent parce que les entreprises choisissent des périmètres, des définitions d'ASP et des cadences d'actualisation différents. Notre étude présente les ventes unitaires en scénario de base et les ASP d'usine, tandis que d'autres peuvent intégrer des locations, des ventes de véhicules d'occasion ou des hausses agressives de l'électrification.

Comparaison de référence

| Taille du marché | Source anonymisée | Facteur principal d'écart |

|---|---|---|

| 71,85 Md USD (2025) | Mordor Intelligence | - |

| 86,57 Md USD (2025) | Global Consultancy A | Inclut les actifs d'occasion et le chiffre d'affaires locatif |

| 85,20 Md USD (2024) | Industry Journal B | Applique un ASP à l'échelle de la flotte, et non le prix d'usine |

Ces différences soulignent la manière dont notre sélection rigoureuse du périmètre, le suivi des variables et les audits annuels du modèle offrent aux décideurs une référence équilibrée et transparente, traçable jusqu'à des données d'entrée claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des chariots élévateurs en 2026 ?

La taille du marché des chariots élévateurs atteint 76,31 milliards USD en 2026 et devrait augmenter pour atteindre 93,61 milliards USD d'ici 2031.

Quel est le taux de croissance attendu des chariots élévateurs électriques ?

Les groupes motopropulseurs électriques dominent le marché et sous-tendent un TCAC global de 4,17 %, leur part des expéditions devant dépasser 75 % en Asie-Pacifique d'ici 2028.

Quelle classe de véhicule connaît la croissance la plus rapide ?

Les chariots élévateurs électriques à conducteur porté de classe I progressent à un TCAC de 4,25 %, portés par les conceptions d'entrepôts à allées étroites et les investissements en automatisation.

Pourquoi les projets pilotes de chariots élévateurs à hydrogène gagnent-ils en traction ?

Les modèles à hydrogène se ravitaillent en moins de trois minutes et maintiennent leurs performances dans les opérations multi-postes en stockage frigorifique et portuaire, soutenant une perspective de TCAC de 4,19 %.

Quelle région offre la croissance de marché la plus élevée jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique affichent le TCAC le plus rapide à 4,27 % jusqu'en 2031 en raison de projets logistiques et d'infrastructure à grande échelle en Arabie saoudite, aux Émirats arabes unis et en Afrique du Sud.

Quelle est la concentration du paysage concurrentiel ?

Cinq équipementiers mondiaux contrôlent les trois cinquièmes des revenus, donnant au marché un score de concentration de 6 et laissant de la place aux challengers compétitifs en termes de coûts et axés sur la technologie.

Dernière mise à jour de la page le: