Taille et part de marché des chariots élévateurs autonomes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.21 Milliards de dollars |

| Taille du Marché (2031) | 5.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.23% CAGR |

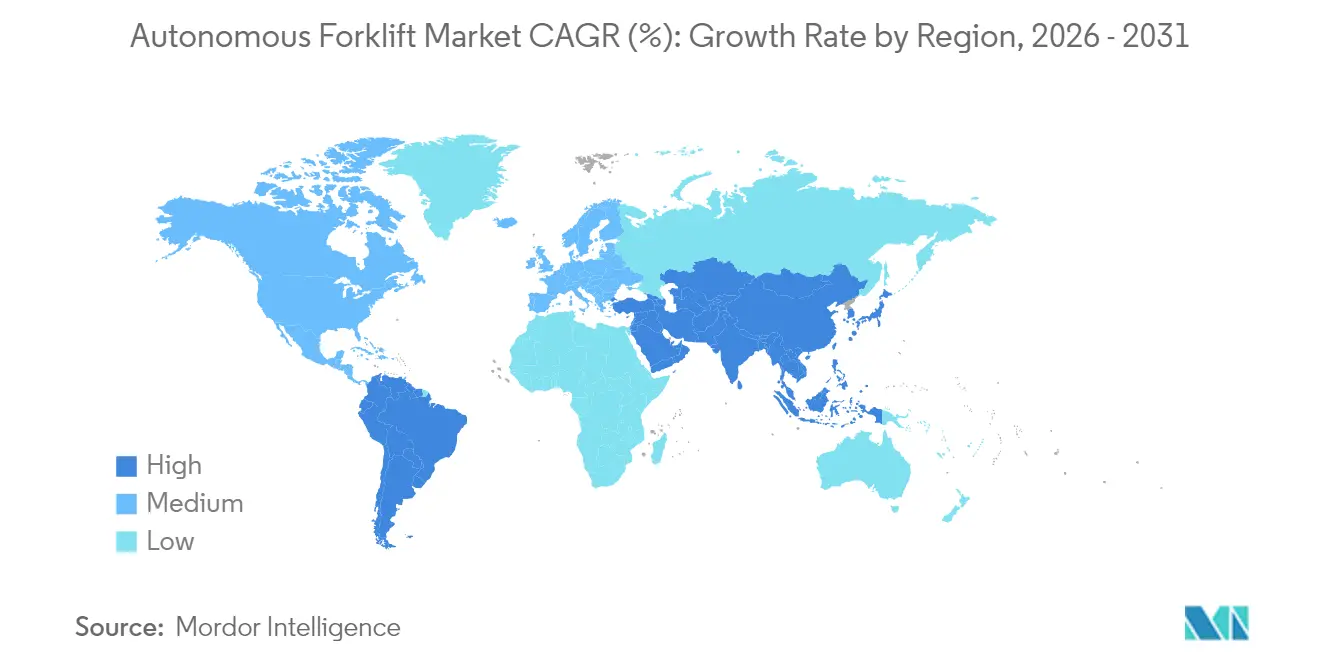

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chariots élévateurs autonomes par Mordor Intelligence

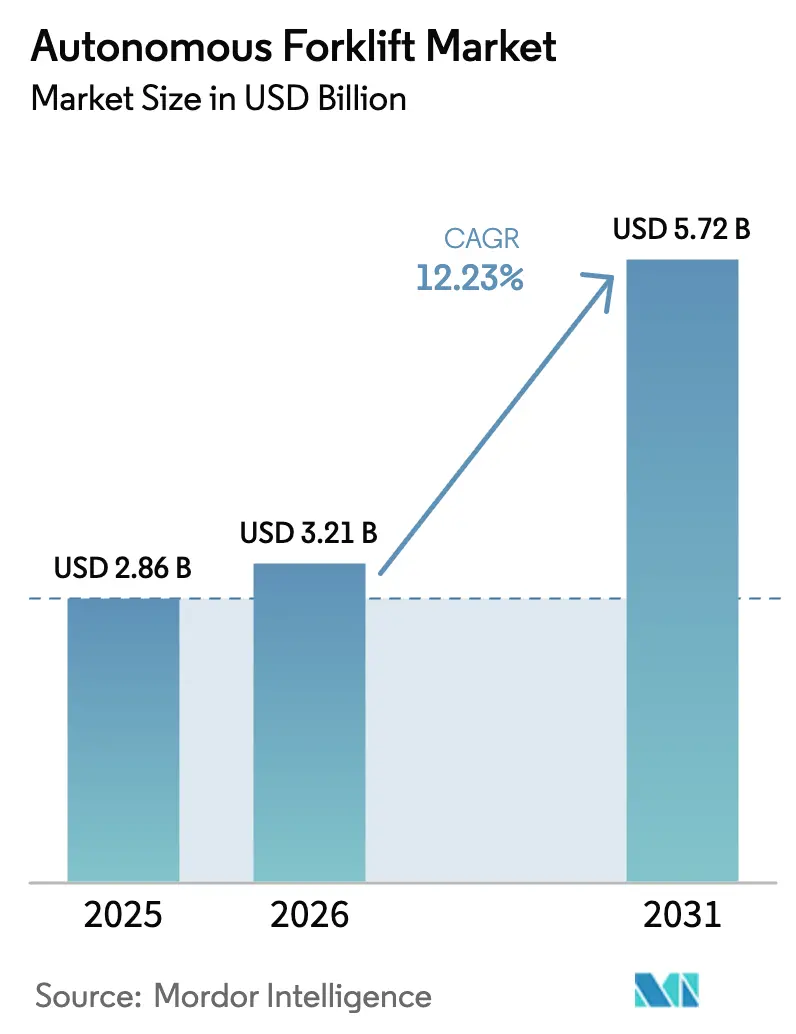

La taille du marché des chariots élévateurs autonomes était évaluée à 2,86 milliards USD en 2025 et devrait croître de 3,21 milliards USD en 2026 pour atteindre 5,72 milliards USD d'ici 2031, à un TCAC de 12,23 % au cours de la période de prévision (2026-2031).

La forte croissance reflète le resserrement de la disponibilité de la main-d'œuvre, les besoins rapides en matière d'exécution des commandes du commerce électronique, ainsi que les améliorations constantes des logiciels de navigation, de détection et de coordination de flotte. Les groupes motopropulseurs électriques dominent les expéditions alors que les entreprises poursuivent leurs engagements en matière de décarbonisation, tandis que les réseaux 5G privés émergents permettent une optimisation de flotte en temps réel sur de grands campus. La hausse des incitations fiscales à l'investissement en capital en Amérique du Nord et en Europe raccourcit les délais de retour sur investissement, et les gains de productivité documentés allant de 25 % à 100 % continuent de valider l'argumentaire économique de l'automatisation. L'Asie-Pacifique reste l'ancre de la demande grâce aux programmes de modernisation de la chaîne du froid et aux pénuries aiguës de conducteurs, tandis que l'Amérique du Sud mène la croissance grâce aux mises à niveau des infrastructures logistiques et aux réformes macroéconomiques favorables.

Principaux enseignements du rapport

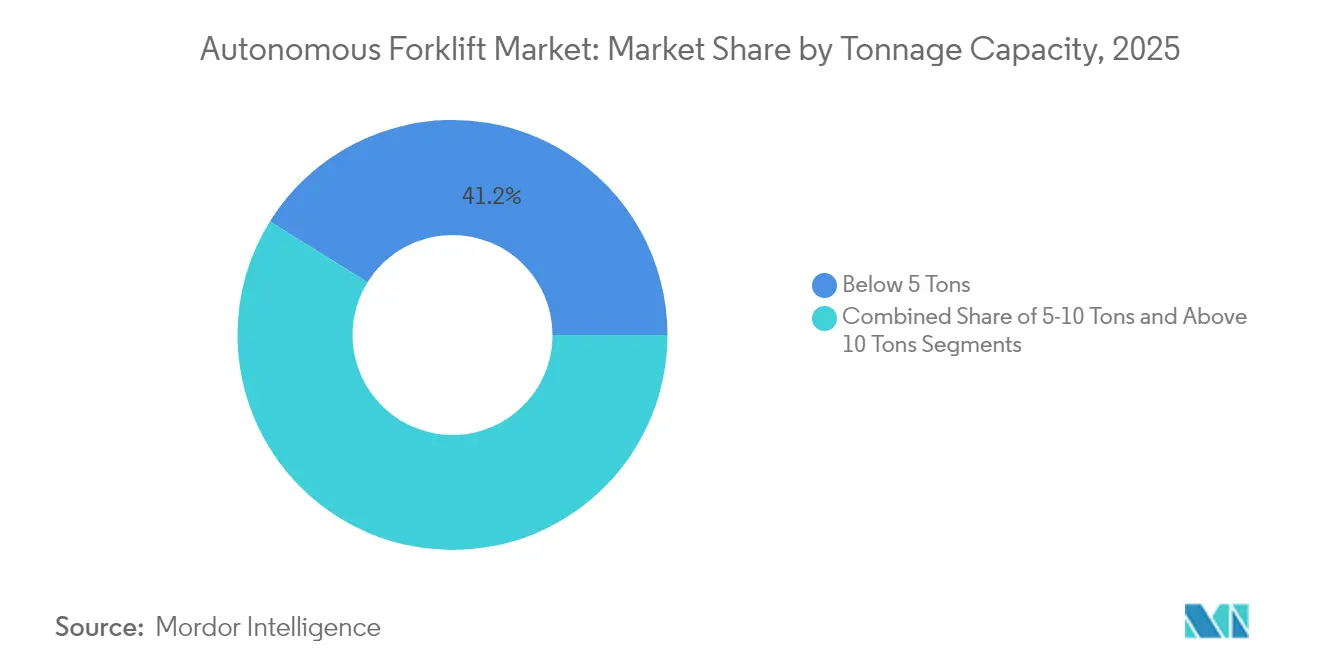

- Par capacité de tonnage, le segment des 5 tonnes a représenté 41,15 % de la part de marché en 2025, tandis que le segment supérieur à 10 tonnes affiche la croissance la plus rapide avec un TCAC de 18,10 % jusqu'en 2031.

- Par technologie de navigation, le guidage laser a conservé 38,10 % de la taille du marché des chariots élévateurs autonomes en 2025, les systèmes SLAM/hybrides progressant à un TCAC de 20,94 % entre 2026 et 2031.

- Par application, la logistique et l'entreposage ont représenté 49,05 % de la part de marché des chariots élévateurs autonomes en 2025 ; la manutention en entrepôt frigorifique devrait afficher un TCAC de 18,92 % jusqu'en 2031.

- Par type de propulsion, les systèmes électriques ont représenté 71,40 % de la taille du marché des chariots élévateurs autonomes en 2025, tandis que les piles à combustible à hydrogène devraient croître à un TCAC de 23,65 % jusqu'en 2031.

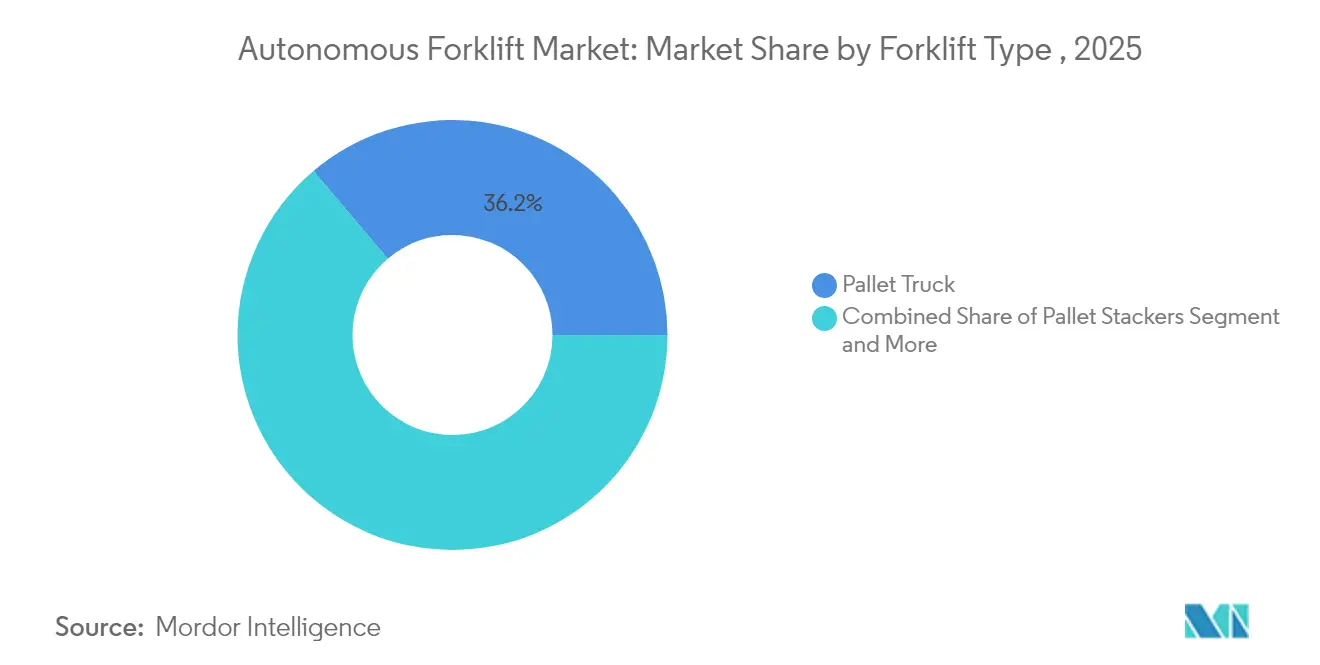

- Par type de chariot élévateur, les transpalettes ont représenté 36,20 % de la part de marché des chariots élévateurs autonomes en 2025 ; les chariots à allée très étroite devraient se développer à un TCAC de 21,80 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail et le commerce électronique ont représenté 32,30 % de la part de marché des chariots élévateurs autonomes en 2025, tandis que le secteur pharmaceutique est le segment à la croissance la plus rapide avec un TCAC de 17,35 %.

- Par géographie, l'Asie-Pacifique a dominé avec 45,40 % de la part de marché des chariots élévateurs autonomes en 2025 ; l'Amérique du Sud devrait enregistrer le TCAC le plus rapide à 15,50 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des chariots élévateurs autonomes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre et hausse des salaires dans les entrepôts | +3.2% | Mondial, aigu en Amérique du Nord et au Japon | Court terme (≤ 2 ans) |

| Essor de l'exécution des commandes du commerce électronique | +2.8% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Incitations fiscales à l'investissement en capital accélérant le retour sur investissement | +2.1% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Avancées dans les capteurs LiDAR / SLAM | +1.9% | Mondial | Moyen terme (2-4 ans) |

| Engagement des entreprises en matière d'ESG vers des flottes électriques | +1.6% | Mondial, mené par l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Coordination de flotte via la 5G privée | +0.9% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre et hausse des salaires dans les entrepôts

Le taux de rotation des opérateurs d'entrepôts atteignant 400 % dans certains centres de distribution modifie l'économie de la manutention des matériaux, positionnant les chariots élévateurs autonomes comme un outil de continuité primaire. Le plafonnement des heures supplémentaires des chauffeurs de camion au Japon intensifie la demande malgré des primes dépassant 100 000 USD par unité, et les salaires des opérateurs certifiés ne cessent d'augmenter. Les installations fonctionnant en plusieurs équipes réalisent des économies de main-d'œuvre annuelles de 50 000 à 100 000 USD par véhicule, comprimant les cycles de retour sur investissement dans les régions à main-d'œuvre vieillissante et à immigration restrictive.

Essor de l'exécution des commandes du commerce électronique

Les volumes de commandes en ligne continuent de dépasser la capacité de la main-d'œuvre, et les chariots élévateurs autonomes offrent un débit évolutif sans croissance proportionnelle des effectifs. Un grand détaillant mondial investit 200 millions USD pour déployer des flottes autonomes dans son réseau de distribution, signalant sa confiance dans la maturité de la technologie. Les petits nœuds d'exécution urbains stimulent davantage la demande de modèles autonomes compacts qui manœuvrent dans des installations à espace limité tout en maintenant les promesses de livraison le jour même.

Incitations fiscales à l'investissement en capital accélérant le retour sur investissement

Les calendriers d'amortissement accéléré et les crédits d'automatisation ciblés aux États-Unis et dans l'Union européenne aident les opérateurs à récupérer jusqu'à 50 % des dépenses initiales, réduisant les délais de retour sur investissement à moins de deux ans. Les agences de développement locales ajoutent des subventions qui lient l'automatisation à la création d'emplois hautement qualifiés, et les prestataires financiers lancent des contrats de type Robot en tant que Service qui transfèrent les investissements des budgets d'investissement vers les charges d'exploitation.

Avancées dans les capteurs LiDAR / SLAM

Les systèmes SLAM éliminent les besoins en infrastructure fixe, élargissant les marchés adressables au-delà des méga-sites en construction neuve. Les projets collaboratifs entre les fabricants de chariots élévateurs et les leaders des semi-conducteurs fusionnent la perception par intelligence artificielle avec les jumeaux numériques, permettant aux véhicules d'optimiser automatiquement leurs itinéraires et d'opérer en toute sécurité aux côtés des équipes humaines. La baisse des prix des capteurs, tirée par les volumes automobiles, met la navigation avancée à la portée des entreprises de taille intermédiaire.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial d'achat et d'intégration élevé | -2.4% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations relatives à la certification de sécurité et à la responsabilité | -1.8% | Mondial, strict en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Logiciels de gestion de flotte fragmentés | -1.1% | Mondial | Moyen terme (2-4 ans) |

| Rareté des données de simulation de cour extérieure | -0.7% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial d'achat et d'intégration élevé

De nombreuses entreprises, en particulier les petites et moyennes entreprises (PME), font face à des obstacles importants dans le secteur des chariots élévateurs en raison des coûts initiaux d'achat et d'intégration élevés des technologies avancées. Les chariots élévateurs électriques et automatisés, bien que prometteurs en termes d'économies à long terme et d'avantages environnementaux, sont assortis d'un prix élevé qui peut dissuader certaines entreprises. Par exemple, les chariots élévateurs autonomes peuvent être tarifés 70 % à 400 % plus cher que leurs homologues conventionnels. De plus, l'intégration de ces modèles avancés nécessite souvent des mises à niveau de l'infrastructure sans fil et la mise en place de stations de recharge dédiées ou de stations de ravitaillement en hydrogène. Même avec les modèles d'abonnement émergents visant à faciliter l'entrée sur le marché, la maintenance annuelle des capteurs avancés et des logiciels peut encore atteindre 15 000 USD par camion, ce qui représente un défi pour les petits opérateurs.

Préoccupations relatives à la certification de sécurité et à la responsabilité

La clarté réglementaire autour de la norme ISO 3691-4 et l'évolution des règles régionales restent limitées. Les assureurs exigent de nouveaux cadres d'évaluation des risques, augmentant les primes jusqu'à ce que des bilans de sécurité cohérents soient démontrés. Le mandat californien de chariots élévateurs zéro émission, en vigueur en 2026, ajoute une couche de conformité supplémentaire mais accélère simultanément la demande d'électrification[1]California Air Resources Board, "Emission Forklifts," ww2.arb.ca.gov.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité de tonnage : l'automatisation des charges lourdes s'accélère

Les unités de moins de 5 tonnes ont représenté 41,15 % de la part de marché en 2025, servant principalement les applications du commerce électronique et pharmaceutiques qui récompensent la maniabilité. À l'inverse, les chariots élévateurs de plus de 10 tonnes affichent un TCAC de 18,10 %, répondant aux besoins de la fabrication lourde et de la construction où les problèmes de sécurité et de main-d'œuvre sont prononcés. La classe intermédiaire de 5 à 10 tonnes bénéficie d'équilibres coût-performance optimaux qui attirent les adoptants du marché intermédiaire. Les travaux de Komatsu sur les batteries sodium-ion soulignent comment les innovations énergétiques permettent des cycles de service continus en charge lourde.

Le développement par Komatsu de systèmes de batteries sodium-ion pour les chariots élévateurs électriques à usage intensif démontre comment les avancées technologiques permettent un fonctionnement autonome dans des applications auparavant difficiles. La segmentation par capacité de tonnage reflète les tendances plus larges du secteur vers la spécialisation, les fabricants développant des systèmes autonomes conçus à cet effet plutôt que de moderniser les conceptions existantes.

Par technologie de navigation : la révolution SLAM transforme le déploiement

Le guidage laser a contrôlé 38,10 % de la taille du marché des chariots élévateurs autonomes en 2025, grâce à sa haute précision sur les itinéraires fixes, mais la navigation SLAM/hybride progresse à un TCAC de 20,94 % car elle évite les coûts élevés des modifications d'infrastructure. Les systèmes guidés par vision répondent aux tâches d'identification haute résolution, et les pistes magnétiques ou inductives restent pertinentes pour les couloirs à volume élevé prévisibles.

De plus, la coordination au niveau de la flotte via la 5G privée et la baisse des coûts des capteurs rendent le SLAM viable pour les mises à niveau des sites existants, consolidant les perspectives de leadership de la technologie.

Par application : le stockage frigorifique stimule une croissance spécialisée

La logistique et l'entreposage ont représenté 49,05 % de la part de marché des chariots élévateurs autonomes en 2025, reflétant une traction précoce de l'automatisation. La manutention en entrepôt frigorifique, progressant à un TCAC de 18,92 %, bénéficie d'une impulsion réglementaire pour la conformité à la température pharmaceutique et de l'avantage pour la santé et la sécurité lié à la réduction de l'exposition humaine.

Les véhicules à guidage automatique de troisième génération de Dematic, homologués pour les congélateurs et fonctionnant à des températures aussi basses que -25 °C, démontrent comment les systèmes autonomes spécialisés permettent l'automatisation dans des environnements auparavant difficiles, avec des systèmes de balayage à 360° et des dispositifs de sécurité d'urgence répondant aux risques spécifiques des opérations en entrepôt frigorifique.

Par type de propulsion : les piles à combustible à hydrogène gagnent en dynamisme

Les groupes motopropulseurs électriques ont dominé 71,40 % de la taille du marché des chariots élévateurs autonomes en 2025. Les piles à combustible à hydrogène, cependant, affichent un TCAC de 23,65 % car le ravitaillement rapide contourne les temps d'arrêt liés à la recharge des batteries, particulièrement attractif pour les opérations en plusieurs équipes.

Les données du Département de l'énergie des États-Unis montrent plus de 700 chariots élévateurs à pile à combustible en service et expliquent comment les mandats régionaux de zéro émission accélèrent le passage du GPL et du diesel aux solutions à batterie et à hydrogène. De plus, la réglementation californienne sur les chariots élévateurs zéro émission exigeant l'élimination progressive des grands moteurs à allumage commandé à partir de 2026 illustre comment les mandats réglementaires remodèlent l'adoption des technologies de propulsion.

Par type de chariot élévateur : les chariots à allée très étroite mènent l'automatisation spécialisée

Les transpalettes ont représenté une part de 36,20 % en 2025, en adéquation avec les mouvements horizontaux à volume élevé. Les chariots à allée très étroite, progressant à un TCAC de 21,80 %, conviennent aux stratégies de stockage dense qui reposent sur une précision à grande hauteur, tandis que les modèles à contrepoids et à mât rétractable continuent de répondre aux applications de levage plus lourd ou de rayonnage.

Le lancement par Toyota Material Handling de 22 nouveaux modèles électriques, dont 12 variantes de chariots à mât rétractable conçues pour les défis modernes de l'entreposage, démontre comment les fabricants développent des plateformes prêtes pour l'autonomie qui intègrent des systèmes de navigation et des dispositifs de sécurité dès la conception initiale plutôt que par des approches de modernisation.

Par secteur d'utilisation final : le secteur pharmaceutique stimule l'adoption haut de gamme

Le commerce de détail et le commerce électronique ont contrôlé une part de 32,30 % en 2025 grâce à la croissance des volumes d'exécution. Le secteur pharmaceutique, croissant à un TCAC de 17,35 %, s'appuie sur des exigences strictes de traçabilité et des règles d'hygiène qui favorisent une manutention robotique cohérente. L'adoption de chariots élévateurs sans conducteur par le secteur de la santé australien démontre comment les hôpitaux et les distributeurs de sciences de la vie déploient des flottes autonomes pour la documentation réglementaire et une disponibilité 24h/24 et 7j/7, les prestataires logistiques tiers investissant pour assurer la conformité sur des inventaires clients diversifiés.

Analyse géographique

L'Asie-Pacifique a dominé le marché des chariots élévateurs autonomes avec une part de 45,40 % en 2025, portée par la modernisation logistique chinoise, les pénuries de conducteurs japonais et les incitations aux piles à combustible sud-coréennes. Les fabricants locaux lancent des chariots élévateurs capables de fonctionner en chambre froide à des températures allant jusqu'à -30 °C, et les nouvelles limites d'heures supplémentaires au Japon renforcent encore l'urgence de l'automatisation. La base manufacturière en expansion de l'Inde bénéficie des récentes ouvertures d'usines d'automatisation nationales, garantissant un approvisionnement localisé pour les réseaux d'entrepôts en croissance.

L'Amérique du Nord croît à un TCAC de 12,15 % jusqu'en 2031. Un récent investissement de 200 millions USD par un acteur clé du marché valide les déploiements à grande échelle, et la politique fiscale favorable des États-Unis améliore l'économie du capital. L'échéance californienne de 2026 sur les chariots élévateurs zéro émission intensifie les achats de flottes électriques tout en stimulant la demande de systèmes de sécurité et de télématique intégrés.

L'Europe progresse à un TCAC de 10,95 %, l'Allemagne étant pionnière dans les flottes extérieures coopératives via la 5G privée. Les objectifs de durabilité de l'Union européenne s'alignent sur l'électrification, et les normes de sécurité strictes stimulent l'adoption de systèmes riches en perception. L'Amérique du Sud est la région à la croissance la plus rapide, se développant à un TCAC de 15,50 %. La région bénéficie des mises à niveau logistiques au Brésil et en Argentine, bien que les données de déploiement restent limitées compte tenu des écosystèmes d'automatisation naissants.

Paysage concurrentiel

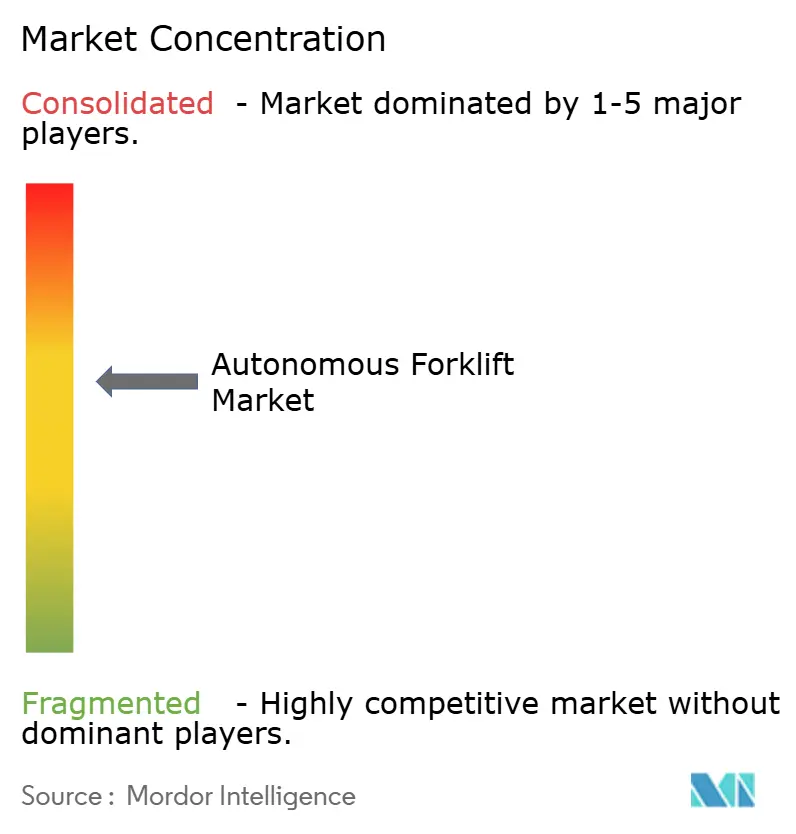

Le marché est modérément concentré. Les spécialistes de la robotique comme Fox Robotics et Third Wave Automation s'associent de plus en plus avec des acteurs majeurs pour intégrer l'autonomie par intelligence artificielle dans les réseaux de concessionnaires établis. Le fonds de croissance de Toyota a récemment injecté 27 millions USD dans Third Wave Automation, soulignant la convergence de l'échelle des équipementiers historiques et de l'expertise logicielle mondiale des startups[2]Toyota Motor Corporation, "Toyota Group to Accelerate Collaboration Towards Transforming into a Mobility Company Through Privatization of Toyota Industries Corporation," global.toyota. Pendant ce temps, KION co-développe des camions autonomes résistants aux intempéries pour les cours extérieures, ciblant des applications de niche non desservies par les véhicules uniquement intérieurs.

Les logiciels de gestion de flotte émergent comme le nouveau champ de bataille, les plateformes indépendantes des fournisseurs réduisant les risques de dépendance et déplaçant l'avantage concurrentiel de l'ingénierie mécanique vers l'analyse de données. Les acquisitions stratégiques et les coentreprises dominent l'actualité, signalant la reconnaissance que le matériel seul ne garantit plus le leadership.

Leaders du secteur des chariots élévateurs autonomes

Toyota Industries Corporation

Jungheinrich AG

Hyster-Yale Group, Inc.

Mitsubishi Logisnext Co. Ltd

KION Group AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Toyota Motor Corporation a confirmé un plan de privatisation de Toyota Industries Corporation pour renforcer la technologie des chariots élévateurs autonomes dans le cadre d'une stratégie de mobilité unifiée.

- Octobre 2024 : Third Wave Automation a clôturé un tour de table de série C de 27 millions USD mené par Woven Capital de Toyota pour développer la production de chariots à mât rétractable autonomes.

- Juillet 2024 : Walmart a engagé 200 millions USD pour déployer des chariots élévateurs autonomes dans ses centres de distribution américains, l'un des engagements individuels les plus importants du secteur de la distribution.

Périmètre du rapport mondial sur le marché des chariots élévateurs autonomes

Un chariot élévateur autonome est un type de véhicule à guidage automatique (VGA) capable de transporter des charges sur le sol d'une installation sans conducteur à bord. Le périmètre du rapport prend en compte les transpalettes/déplaceurs/gerbeurs, les gerbeurs à palettes et les véhicules à guidage automatique à fourche, qui sont exploités de manière autonome sans intervention manuelle.

Le marché des chariots élévateurs autonomes est segmenté par capacité de tonnage, technologie de navigation, application, type de propulsion, type et géographie. Par capacité de tonnage, le marché est segmenté en moins de 5 tonnes, 5-10 tonnes et plus de 10 tonnes. Par technologie de navigation, le marché est segmenté en guidage laser, guidage par vision, guidage par ruban optique, guidage magnétique, guidage inductif et autres (localisation et cartographie simultanées, etc.). Par application, le marché est segmenté en logistique et entreposage, fabrication, manutention des matériaux et autres (commerce de détail, etc.). Par type de propulsion, le marché est segmenté en électrique, diesel et autres (GPL, GNC, etc.). Par type, le marché est segmenté en transpalettes/déplaceurs/gerbeurs, gerbeurs à palettes et autres (VGA à fourche, etc.). Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Le rapport propose la taille du marché et les prévisions pour les chariots élévateurs autonomes en valeur (USD) pour tous les segments ci-dessus.

| Moins de 5 tonnes |

| 5-10 tonnes |

| Plus de 10 tonnes |

| Guidage laser |

| Guidage par vision |

| Guidage par ruban optique |

| Guidage magnétique |

| Guidage inductif |

| SLAM / Hybride |

| Logistique et entreposage |

| Fabrication |

| Centres de distribution du commerce de détail et du commerce électronique |

| Manutention en entrepôt frigorifique |

| Matériaux de construction |

| Autres |

| Électrique (lithium-ion / plomb-acide) |

| Diesel |

| GPL / GNC |

| Pile à combustible à hydrogène |

| Transpalette / Déplaceur / Gerbeur |

| Gerbeurs à palettes |

| Chariot à contrepoids |

| Chariot à allée très étroite |

| Chariot à mât rétractable / Chariot enjambeur / VGA à fourche |

| Autres |

| Commerce de détail et commerce électronique |

| Automobile |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par capacité de tonnage | Moins de 5 tonnes | |

| 5-10 tonnes | ||

| Plus de 10 tonnes | ||

| Par technologie de navigation | Guidage laser | |

| Guidage par vision | ||

| Guidage par ruban optique | ||

| Guidage magnétique | ||

| Guidage inductif | ||

| SLAM / Hybride | ||

| Par application | Logistique et entreposage | |

| Fabrication | ||

| Centres de distribution du commerce de détail et du commerce électronique | ||

| Manutention en entrepôt frigorifique | ||

| Matériaux de construction | ||

| Autres | ||

| Par type de propulsion | Électrique (lithium-ion / plomb-acide) | |

| Diesel | ||

| GPL / GNC | ||

| Pile à combustible à hydrogène | ||

| Par type de chariot élévateur | Transpalette / Déplaceur / Gerbeur | |

| Gerbeurs à palettes | ||

| Chariot à contrepoids | ||

| Chariot à allée très étroite | ||

| Chariot à mât rétractable / Chariot enjambeur / VGA à fourche | ||

| Autres | ||

| Par secteur d'utilisation final | Commerce de détail et commerce électronique | |

| Automobile | ||

| Alimentation et boissons | ||

| Produits pharmaceutiques | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des chariots élévateurs autonomes ?

Le marché mondial des chariots élévateurs autonomes s'élève à 3,21 milliards USD en 2026 avec une prévision d'atteindre 5,72 milliards USD d'ici 2031 à un TCAC de 12,23 %.

Quelle région détient la plus grande part des déploiements de chariots élévateurs autonomes ?

L'Asie-Pacifique est en tête avec 45,40 % des revenus mondiaux, portée par le développement logistique chinois et les pénuries de main-d'œuvre japonaises.

Quel segment d'application connaît la croissance la plus rapide ?

La manutention en entrepôt frigorifique se développe à un TCAC de 18,92 % en raison des exigences croissantes en matière de sécurité pharmaceutique et alimentaire.

Pourquoi les chariots élévateurs à pile à combustible à hydrogène suscitent-ils de l'intérêt ?

Les modèles à hydrogène peuvent se ravitailler en quelques minutes, ce qui les rend attractifs pour les opérations en plusieurs équipes et soutient un TCAC de 23,65 % jusqu'en 2031.

Quels sont les principaux obstacles à une adoption plus large ?

Les coûts initiaux élevés et l'évolution des cadres de certification de sécurité restent les principaux obstacles, en particulier pour les petites et moyennes entreprises.

Dernière mise à jour de la page le: