Taille et part de marché des camions-bennes miniers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 32.59 Milliards de dollars |

| Taille du Marché (2031) | 42.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des camions-bennes miniers par Mordor Intelligence

La taille du marché des camions-bennes miniers devrait s'étendre de 30,91 milliards USD en 2025 et 32,59 milliards USD en 2026 à 42,43 milliards USD d'ici 2031, enregistrant un TCAC de 5,42 % entre 2026 et 2031. La dynamique de la demande reflète l'accent mis par les opérateurs sur la productivité au coût par tonne, la conformité aux normes d'émission de plus en plus strictes et la transition rapide vers des écosystèmes de transport autonome. Les plateformes à benne rigide arrière dominent les mouvements de minerai sur longue distance, mais les configurations autonomes modifient l'économie des flottes à mesure que les mines en Australie, au Chili et au Canada dépassent le stade pilote. L'électrification en est encore à ses débuts, mais elle gagne en vitesse à mesure que la monétisation des crédits carbone réduit les coûts de possession et que les contrats à la tonne transfèrent le risque de valeur résiduelle aux fabricants d'équipements d'origine. La dynamique concurrentielle s'intensifie car les marques chinoises accordent des remises de 20 à 30 % sur les prix catalogue dans les projets charbonniers d'Asie du Sud-Est et les projets cuprifères africains, ce qui pousse les fabricants d'équipements d'origine en place à regrouper logiciels, financements et services après-vente.

Principaux enseignements du rapport

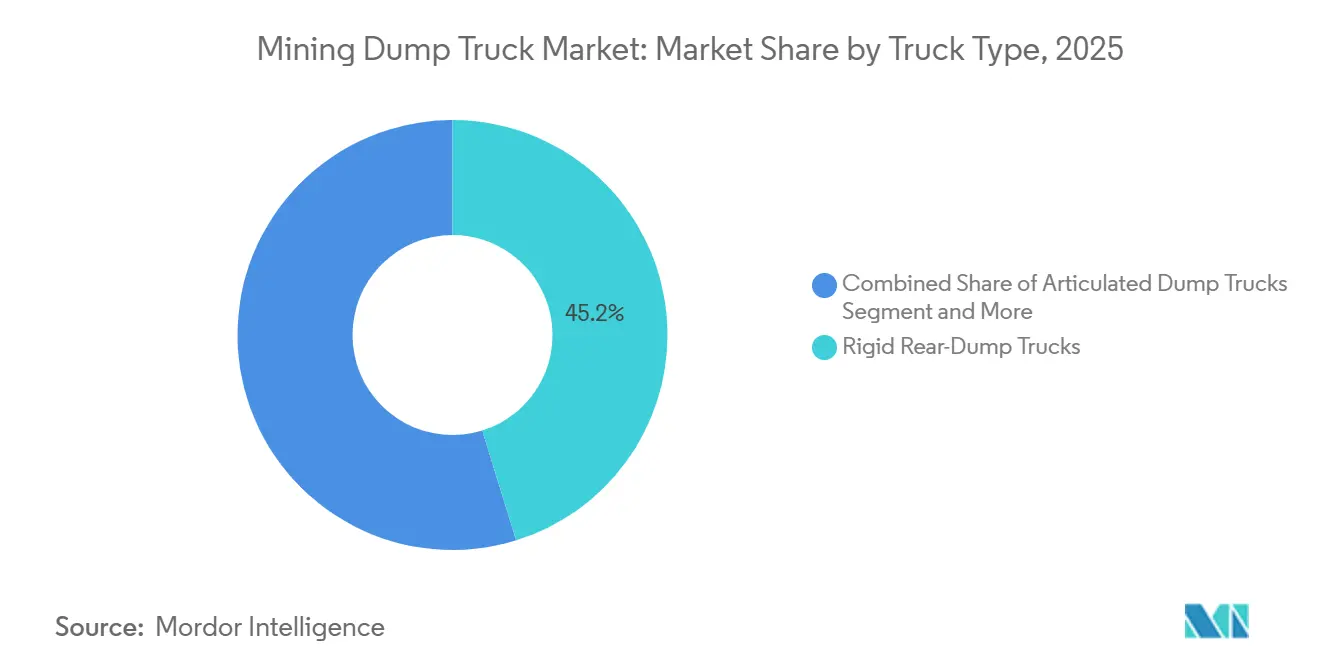

- Par type de camion, les camions à benne rigide arrière représentaient 45,21 % de la part de marché des camions-bennes miniers en 2025, tandis que les plateformes autonomes devraient progresser à un TCAC de 10,39 % jusqu'en 2031.

- Par type de carburant/propulsion, la propulsion diesel conservait 71,29 % de la part de marché des camions-bennes miniers en 2025 ; les camions à batterie électrique ont enregistré la croissance la plus rapide avec un TCAC de 10,52 %.

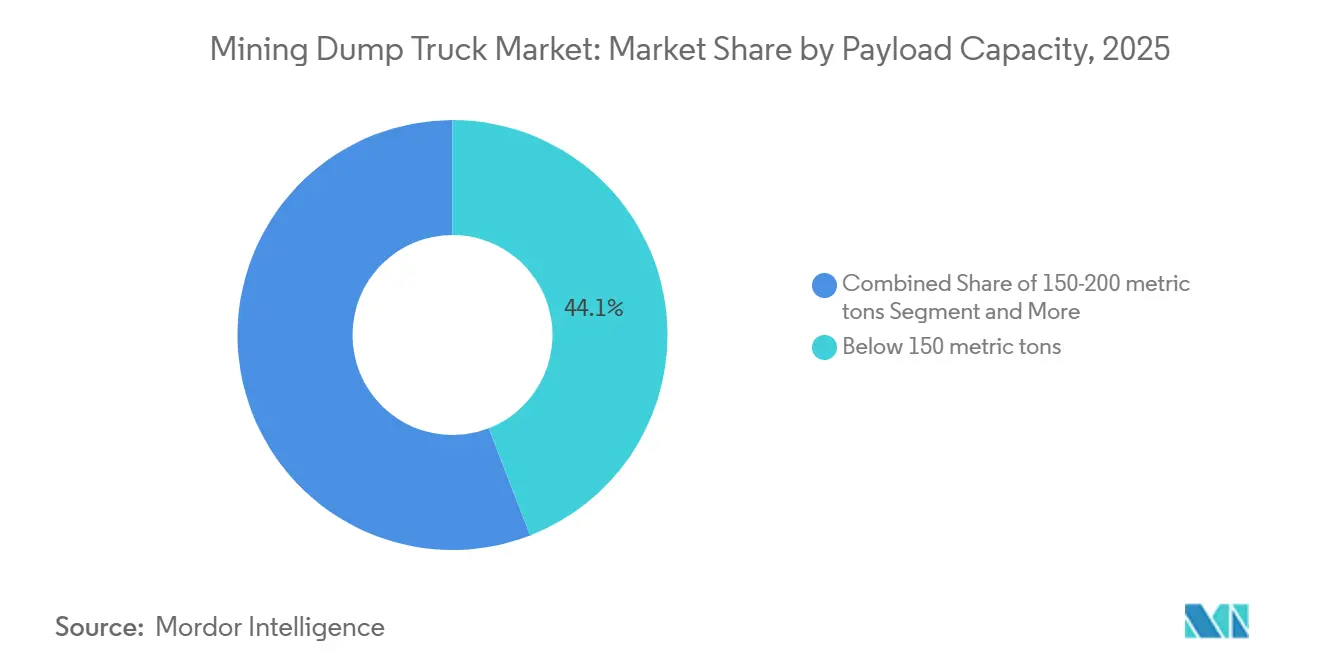

- Par capacité de charge utile, les camions de moins de 150 tonnes métriques dominaient le marché des camions-bennes miniers avec une part de marché de 44,11 % en 2025, tandis que les unités de classe ultra au-dessus de 330 tonnes métriques devraient se développer à un TCAC de 7,45 %.

- Par application, l'exploitation minière à ciel ouvert de métaux représentait 56,34 % de la demande en 2025 et devrait enregistrer la croissance la plus élevée avec un TCAC de 6,04 % jusqu'en 2031.

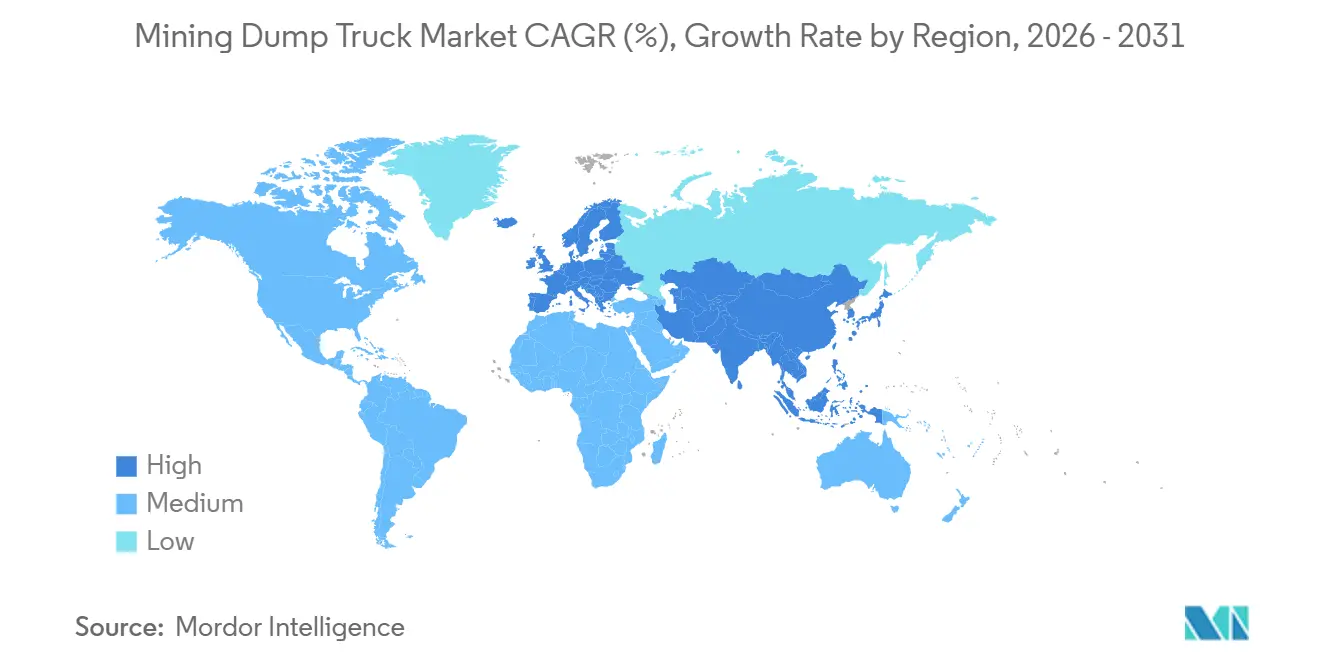

- Par géographie, l'Asie-Pacifique représentait 58,26 % du volume de 2025, mais l'Europe affiche la plus forte expansion régionale à un TCAC de 6,35 % en raison des règles de niveau V qui déclenchent le renouvellement des flottes.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des camions-bennes miniers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement des normes d'émission | +1.2% | Mondial avec l'Europe et l'Amérique du Nord en tête | Court terme (≤ 2 ans) |

| Systèmes de transport autonome | +0.9% | Mondial ; sites clés en Australie, au Chili | Moyen terme (2-4 ans) |

| Expansion de la production des mines à ciel ouvert | +0.8% | Cœur Asie-Pacifique ; répercussions sur l'Australie | Moyen terme (2-4 ans) |

| Optimisation mine-à-usine | +0.7% | Mondial ; adoption précoce en Amérique du Nord, en Australie | Long terme (≥ 4 ans) |

| Modèles de location à la tonne | +0.6% | Mondial ; accent sur les régions émergentes | Moyen terme (2-4 ans) |

| Monétisation des crédits carbone | +0.5% | Europe, Amérique du Nord, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le renforcement des normes d'émission de niveau 4 et de niveau V stimule le renouvellement des flottes

Les réglementations Stage V de l'Union européenne imposent une réduction significative des émissions de particules par rapport à la norme Tier 4 Final [1]"Normes d'émission Stage V pour les moteurs hors route,", Commission européenne, europa.eu. Cette pression a accéléré le remplacement des anciens camions diesel, orientant les préférences vers des modèles équipés de systèmes de réduction catalytique sélective. Les États australiens ont lié le renouvellement des permis miniers à la mise à niveau des flottes, sous réserve d'une vérification par audit. Cette démarche a stimulé les commandes d'unités conformes, même avec une prime de prix notable. Si les grandes entreprises minières absorbent facilement ces coûts supplémentaires, les opérateurs de taille intermédiaire en Afrique et en Asie du Sud-Est prolongent la durée de vie de leurs flottes, entraînant une disparité de performance notable. Les réservations de Caterpillar révèlent une augmentation significative de l'adoption des moteurs Stage V dans les camions européens par rapport aux niveaux antérieurs.

Le transport autonome prouvé pour augmenter la productivité en charge utile-km

La flotte FrontRunner de Komatsu dans le Pilbara a atteint des jalons significatifs, maintenant un bilan de zéro accident avec arrêt de travail [2]"Statistiques de déploiement du système de transport autonome 2025," Komatsu Ltd., komatsu.com. Cette réalisation a amélioré son efficacité d'utilisation par rapport aux flottes manuelles traditionnelles. Parallèlement, la flotte autonome de Rio Tinto a réussi à augmenter le débit sans engager de dépenses supplémentaires en capital pour les routes de transport. Au Chili, Codelco met en œuvre le système Command de Caterpillar sur son site de Chuquicamata pour réduire les coûts de main-d'œuvre et relever des défis tels que la fatigue en haute altitude. Les camions de plus grande capacité connaissent les améliorations de productivité les plus notables en optimisant les charges moteur, ce qui contribue également à réduire la consommation de carburant.

Expansion de la production des mines à ciel ouvert en Asie-Pacifique

L'Indonésie a considérablement augmenté sa production de nickel, stimulant la demande d'un nombre substantiel de nouveaux camions lourds. Coal India a défini des plans d'expansion progressive des capacités, créant un besoin de camions supplémentaires dans des régions clés telles que le Jharkhand et l'Odisha. Au cours de l'année précédant mars 2025, l'Australie-Occidentale a vu ses exportations de minerai de fer atteindre 889 millions de tonnes, marquant une augmentation de 1,6 % par rapport à l'année précédente[3]"Profil du minerai de fer d'Australie-Occidentale", Western Australian Treasury Corporation, watc.wa.gov.au. En Mongolie intérieure et au Xinjiang, la production de charbon à ciel ouvert chinoise a capté une part majeure de la production domestique incrémentale du pays, entraînant une augmentation des commandes de modèles de camions rigides auprès des fabricants d'équipements d'origine locaux. Ces camions, conçus pour un chargement moteur optimal, améliorent l'efficacité énergétique.

Optimisation mine-à-usine reliant les données de charge utile au débit de l'usine

OptiMine de Sandvik connecte les cellules de charge des camions aux commandes de l'usine dans plusieurs mines, améliorant la régularité de l'alimentation du broyeur et augmentant le débit sans nécessiter de capacité de concassage supplémentaire. Anglo American exploite le système DISPATCH de Modular Mining pour optimiser la priorisation des flux de grade, augmentant significativement l'efficacité opérationnelle. Les critères d'approvisionnement mettent désormais l'accent sur la fidélité des capteurs et la latence des données, favorisant les fabricants d'équipements d'origine dotés de plateformes télématiques avancées telles que Cat MineStar et Komatsu.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement initial élevé et long retour sur investissement | −0.4% | Mondial ; prononcé dans les régions émergentes | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières et retards | −0.3% | Mondial ; projets en phase d'exploration | Moyen terme (2-4 ans) |

| Faible capacité du réseau électrique et électrification | −0.2% | Zones minières éloignées dans le monde entier | Moyen terme (2-4 ans) |

| Risque lié à la chaîne d'approvisionnement en Li-ion | −0.2% | Mondial ; adoptants de camions à batterie électrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé et longs cycles de retour sur investissement

Les unités de classe ultra sont des investissements à coût élevé qui nécessitent généralement de longues périodes de récupération, créant des défis pour les mines dans les régions où les coûts d'emprunt sont plus élevés que dans d'autres zones aux taux plus favorables. Les modèles à batterie électrique, tels que le Komatsu 930E-5SE, sont nettement plus coûteux que leurs homologues diesel, compliquant davantage leur adoption. Pour gérer les contraintes financières, de nombreux opérateurs dans des régions telles que l'Indonésie et la Zambie choisissent de reconstruire leurs flottes existantes, prolongeant ainsi leur durée de vie opérationnelle. Bien que cette approche compromette l'efficacité énergétique, elle permet de différer des dépenses substantielles. De plus, la baisse des teneurs en minerai aggrave les défis opérationnels, nécessitant un déplacement de matériaux plus important pour maintenir les niveaux de production de cuivre raffiné.

La volatilité des prix des matières premières retarde les mines en champ vert

Une baisse des prix du cuivre a conduit au report de plusieurs projets, impactant significativement la capacité de production. De même, une forte chute des prix du carbonate de lithium a perturbé les opérations dans les saumures argentines, entraînant l'annulation de commandes de camions. En Indonésie, la baisse des prix du charbon a conduit les producteurs à mettre en veille une part substantielle de leur capacité annuelle et à retarder les achats d'équipements auprès des fournisseurs locaux. De plus, les fluctuations des prix du minerai de fer ont incité les opérateurs du Pilbara à privilégier le déblocage des goulots d'étranglement des mines existantes plutôt que le déploiement à grande échelle de technologies autonomes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de camion : les systèmes autonomes remodèlent le transport traditionnel

Les unités prêtes pour l'autonomie constituent le segment à la croissance la plus rapide du marché des camions-bennes miniers, avec un TCAC de 10,39 % sur 2026-2031. Les camions à benne rigide arrière captent toujours la part du lion, soit 45,21 % en 2025, car les distances de transport supérieures à trois kilomètres dans les mines de cuivre et de minerai de fer favorisent des charges utiles de 200 à 400 t. Les kits de modernisation permettent aux flottes diesel existantes de passer aux opérations autonomes, réduisant les temps d'inactivité et améliorant l'efficacité opérationnelle. Les camions à benne rigide latérale restent cependant un segment de niche, servant principalement les carrières à forte pente et les galeries souterraines, où le risque de renversement limite l'évolutivité de la charge utile.

Le système Command de Caterpillar a considérablement amélioré la disponibilité, contribuant à l'augmentation des heures opérationnelles. Cette amélioration est cruciale pour les propriétaires-exploitants lors de l'évaluation de la taille du marché des camions-bennes miniers. L'Australie, le Chili et le Canada sont en tête de l'adoption des systèmes de transport autonome (AHS), soutenus par des cadres réglementaires stables et la présence de gisements miniers à longue durée de vie, qui justifient les coûts d'intégration. Bien que les fabricants d'équipements d'origine chinois accusent actuellement un retard dans les logiciels d'autonomie, leurs accords de licence avec Komatsu indiquent des avancées potentielles à l'avenir. À l'échelle mondiale, à mesure que l'analyse des données et l'autonomie s'intègrent, les décisions d'approvisionnement se déplacent de plus en plus d'une focalisation uniquement sur les coûts initiaux vers la priorité accordée à la valeur de productivité sur la durée de vie.

Par type de carburant/propulsion : l'électrification s'accélère malgré la domination du diesel

Le diesel maintient une part de 71,29 % de la demande de 2025, mais les plateformes à batterie électrique affichent un TCAC soutenu de 10,52 % jusqu'en 2031, confirmant une transition progressive sur le marché des camions-bennes miniers. Le diesel présente un avantage significatif grâce à sa haute énergie chimique embarquée, rendant le ravitaillement plus pratique que la recharge, en particulier dans les zones éloignées. Les variantes hybrides diesel-électriques, telles que le 798 AC de Caterpillar, émergent comme des solutions de transition qui réduisent la consommation de carburant et s'alignent sur les pratiques de maintenance existantes.

Les changements économiques se produisent souvent en premier dans les régions dotées d'une tarification carbone ou de réglementations strictes sur les particules. Par exemple, des politiques spécifiques offrent un avantage notable en termes de coût d'exploitation pour les camions électriques, validant leur utilisation dans des cycles de service particuliers au sein des opérations minières. Les véhicules à hydrogène, tels que le nuGen d'Anglo American, démontrent une faisabilité technique mais font face à des défis pour atteindre la viabilité commerciale en raison de coûts élevés et d'incertitudes dans l'approvisionnement en hydrogène vert. Les efforts de collaboration entre fabricants devraient réduire les coûts des batteries, rendant les véhicules électriques plus rentables que leurs homologues diesel dans les régions réglementées, stimulant ainsi l'adoption d'options zéro émission sur le marché des camions-bennes miniers.

Par capacité de charge utile : les camions de classe ultra gagnent des parts dans les mines à teneur déclinante

Les camions de plus de 330 t enregistrent le TCAC le plus élevé de 7,45 % d'ici 2031, car la baisse des teneurs en minerai au Chili, au Pérou et en Australie-Occidentale nécessite le déplacement de davantage de matériaux par unité de métal. Les modèles de moins de 150 t dominent toujours les ventes unitaires avec une part de 44,11 % en 2025, soutenus par les granulats, les infrastructures et les petites opérations métalliques qui privilégient l'agilité et un investissement initial plus faible. Dans le domaine des grandes mines de minerai de fer et de cuivre, la classe 201-330 t se distingue comme le choix privilégié, équilibrant habilement la compatibilité avec les pelles et les normes des routes de transport.

Le 75710 de BelAZ affiche un rapport charge utile/poids impressionnant, réduisant significativement les cycles de camion par rapport aux modèles standard et améliorant l'efficacité énergétique du site. Pourtant, l'adoption de ces camions se heurte à des obstacles : les réglementations de freinage nécessitent des mises à niveau des ralentisseurs pour les camions plus grands. De plus, les renforcements des routes de transport posent des défis, en particulier en dehors des nouveaux aménagements en champ vert. Néanmoins, les indicateurs des intégrations mine-à-usine révèlent que les camions de classe ultra peuvent réduire substantiellement le coût par tonne-kilomètre sur les trajets plus longs, renforçant leur position sur le marché des camions-bennes miniers.

Par application : l'exploitation minière de métaux stimule la demande dans le contexte de la transition énergétique

L'exploitation minière à ciel ouvert de métaux représentait 56,34 % de la demande de 2025 et devrait croître à un TCAC de 6,04 % jusqu'en 2031, renforçant sa position d'ancrage dans la hiérarchie des parts de marché des camions-bennes miniers. Les expansions cuprifères chez Codelco et Las Bambas nécessitent des ajouts continus de flotte, tandis que les projets cobaltifères de la RDC se tournent vers des camions de 220-300 t avec des modernisations autonomes comme spécification standard. Malgré la part du charbon, les politiques de transition énergétique signalent une contraction progressive, en particulier en Indonésie, où des baisses annuelles de production sont prévues jusqu'en 2031.

Les carrières et granulats, croissant à un TCAC notable, bénéficient du programme autoroutier indien et des mégaprojets du Moyen-Orient tels que NEOM. Les plateformes articulées avec des charges utiles de 40 à 50 t dominent ce créneau car elles naviguent dans des conditions de sol meuble sans routes de transport permanentes. Les opérations de saumure de lithium sur les salars argentins préfèrent des unités plus petites de 100 à 150 t pour protéger les terrains fragiles, ajoutant de la diversité à la composition des flottes. Les camions de classe ultra restent l'apanage des méga-mines de cuivre, de minerai de fer et d'or où les économies d'échelle justifient l'enveloppe capitalistique.

Analyse géographique

L'Asie-Pacifique représentait 58,26 % des expéditions de 2025, l'Indonésie, l'Inde et l'Australie ayant réalisé d'importantes expansions de mines à ciel ouvert. La production de nickel indonésienne a considérablement augmenté, entraînant le besoin de camions supplémentaires. La stratégie de mécanisation de Coal India met l'accent sur le déploiement de nouvelles unités pour améliorer l'efficacité opérationnelle. L'Australie a renforcé ses opérations de minerai de fer en intégrant des équipements autonomes, soulignant son engagement envers une approche axée sur la technologie dans le marché des camions-bennes miniers.

L'Amérique du Sud représentait une part significative du volume et se développe à un TCAC notable. Le Chili mène les cycles d'investissement cuprifère, et la montée en puissance de Las Bambas au Pérou sous-tend des commandes continues d'unités Komatsu 930E. Vale au Brésil a converti plusieurs camions à Carajás en opération autonome, réalisant des gains d'utilisation significatifs et des économies annuelles substantielles en main-d'œuvre. Cependant, la volatilité des prix du cuivre a temporairement bloqué plusieurs projets en champ vert, soulignant la sensibilité de la région aux fluctuations des prix au comptant.

L'Europe, malgré une part de marché modeste, devrait afficher le taux de croissance le plus rapide, avec un TCAC de 6,35 % d'ici 2031. Cette croissance est portée par des exigences de conformité strictes, qui accélèrent le renouvellement des flottes de carrières et de granulats. Les carrières en Allemagne ont procédé à des mises à niveau vers des modèles avancés, tandis que l'élimination progressive programmée du diesel pour les engins hors route au Royaume-Uni encourage l'adoption précoce de camions à batterie électrique. De plus, les initiatives hydrogène hors route en Scandinavie devraient prendre de l'ampleur dans un avenir proche. L'Amérique du Nord, avec une part de marché plus modeste, tire parti des sables bitumineux canadiens et des redémarrages cuprifères américains pour une croissance régulière, soutenue par les avancées dans les réglementations sur l'autonomie.

Paysage concurrentiel

La structure du marché présente une concentration modérée. Caterpillar, en utilisant sa plateforme MineStar, intègre le transport, la maintenance prédictive et l'analyse, renforçant ainsi la fidélité des clients à sa série phare. L'acquisition de GHH par Komatsu élargit sa portée souterraine et le positionne comme un leader mondial en équipements autonomes installés. Liebherr met l'accent sur les kits d'autonomie modulaires et collabore sur des interfaces à protocole ouvert pour intégrer de manière transparente ses camions dans diverses flottes de fabricants d'équipements d'origine.

À mesure que la dynamique concurrentielle évolue, l'accent se déplace de la tarification unitaire vers les services sur la durée de vie et les abonnements logiciels. Les fournisseurs attirent les mineurs avec des contrats basés sur les résultats qui garantissent le respect d'objectifs spécifiques de coût par tonne. Pendant ce temps, les entreprises chinoises XCMG et Sany sous-enchérissent stratégiquement sur les appels d'offres dans les marchés émergents, tout en faisant avancer la certification de leurs moteurs pour les ventes dans les régions développées.

L'innovation se tourne vers l'électrification par modernisation, le recyclage des batteries lithium-ion et l'optimisation pilotée par le cloud, transformant les données des camions en stratégies minières exploitables. Les fournisseurs d'équipements, en quête de solutions complètes, forgent des alliances avec des géants de l'énergie et des experts en réseau électrique. Ce changement souligne une tendance plus large : le marché des camions-bennes miniers est en train de faire passer sa capture de valeur des simples bénéfices matériels vers un écosystème intégré et étendu.

Leaders du secteur des camions-bennes miniers

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery Co., Ltd.

BelAZ

Volvo Construction Equipment

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : À Pékin, XCMG et Fortescue ont signé un accord pivot, mettant en lumière leur engagement envers des solutions minières vertes. XCMG Construction Machinery Co., Ltd. et Fortescue ont conclu un accord pour des équipements miniers écoénergétiques de pointe. Entre 2028 et 2030, XCMG doit livrer 150 à 200 unités de ses camions de transport à batterie électrique de 240 T à Fortescue. Cet accord constitue la commande à l'exportation la plus importante de la Chine dans le domaine des engins miniers verts.

- Avril 2025 : Dans son usine de Pune, SANY India a dévoilé le premier camion-benne minier hybride produit localement en Inde. Le SKT130S, d'une capacité de 100 tonnes, marque une avancée décisive dans le paysage de la fabrication d'équipements miniers du pays.

Portée du rapport mondial sur le marché des camions-bennes miniers

La portée comprend la segmentation par type de camion (camions à benne rigide arrière, camions à benne rigide latérale, camions-bennes articulés, camions à benne inférieure/ventrale et camions-bennes autonomes (prêts pour l'AHS)), type de carburant/propulsion (combustion interne (diesel), hybride (diesel-électrique), batterie électrique et pile à combustible à hydrogène), capacité de charge utile (moins de 150 tonnes métriques, 150-200 tonnes métriques, 201-330 tonnes métriques et plus de 330 tonnes métriques), application (exploitation minière à ciel ouvert de métaux, exploitation du charbon et du lignite, carrières et granulats, et construction d'infrastructures majeures). L'analyse couvre également la segmentation au niveau régional, notamment l'Amérique du Nord, l'Amérique du Sud, l'Europe, l'Asie-Pacifique et le Moyen-Orient et l'Afrique. Les prévisions de taille et de croissance du marché sont présentées par valeur en USD et par volume en unités.

| Camions à benne rigide arrière |

| Camions à benne rigide latérale |

| Camions-bennes articulés |

| Camions à benne inférieure/ventrale |

| Camions-bennes autonomes (prêts pour l'AHS) |

| Combustion interne (diesel) |

| Hybride (diesel-électrique) |

| Batterie électrique |

| Pile à combustible à hydrogène |

| Moins de 150 tonnes métriques |

| 150-200 tonnes métriques |

| 201-330 tonnes métriques |

| Plus de 330 tonnes métriques |

| Exploitation minière à ciel ouvert de métaux |

| Exploitation du charbon et du lignite |

| Carrières et granulats |

| Construction d'infrastructures majeures |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Australie | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de camion | Camions à benne rigide arrière | |

| Camions à benne rigide latérale | ||

| Camions-bennes articulés | ||

| Camions à benne inférieure/ventrale | ||

| Camions-bennes autonomes (prêts pour l'AHS) | ||

| Par type de carburant/propulsion | Combustion interne (diesel) | |

| Hybride (diesel-électrique) | ||

| Batterie électrique | ||

| Pile à combustible à hydrogène | ||

| Par capacité de charge utile | Moins de 150 tonnes métriques | |

| 150-200 tonnes métriques | ||

| 201-330 tonnes métriques | ||

| Plus de 330 tonnes métriques | ||

| Par application | Exploitation minière à ciel ouvert de métaux | |

| Exploitation du charbon et du lignite | ||

| Carrières et granulats | ||

| Construction d'infrastructures majeures | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Australie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des camions-bennes miniers d'ici 2031 ?

Il est prévu d'atteindre 42,43 milliards USD, en progression à un TCAC de 5,42 % de 2026 à 2031.

Quel type de camion connaît la croissance la plus rapide jusqu'en 2031 ?

Les camions-bennes prêts pour l'autonomie progressent à un TCAC de 10,39 % alors que les mines recherchent une efficacité plus élevée en charge utile-kilomètre.

Quels facteurs freinent la pleine électrification du transport minier ?

La capacité limitée du réseau électrique sur les sites éloignés et les coûts élevés des batteries immobilisent des capitaux et retardent l'adoption généralisée des camions à batterie électrique.

Comment les contrats à la tonne modifient-ils l'économie des flottes ?

Ils transfèrent le risque de valeur résiduelle aux fabricants d'équipements d'origine et alignent les coûts sur les volumes de production, abaissant les barrières à l'entrée pour les équipements de classe ultra.

Quelle est l'importance de la part de l'Asie-Pacifique dans la demande actuelle ?

La région représentait 58,26 % des expéditions mondiales de 2025, portée par les expansions en Indonésie, en Inde et en Australie.

Dernière mise à jour de la page le: