Taille et part du marché des plateaux et bols alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

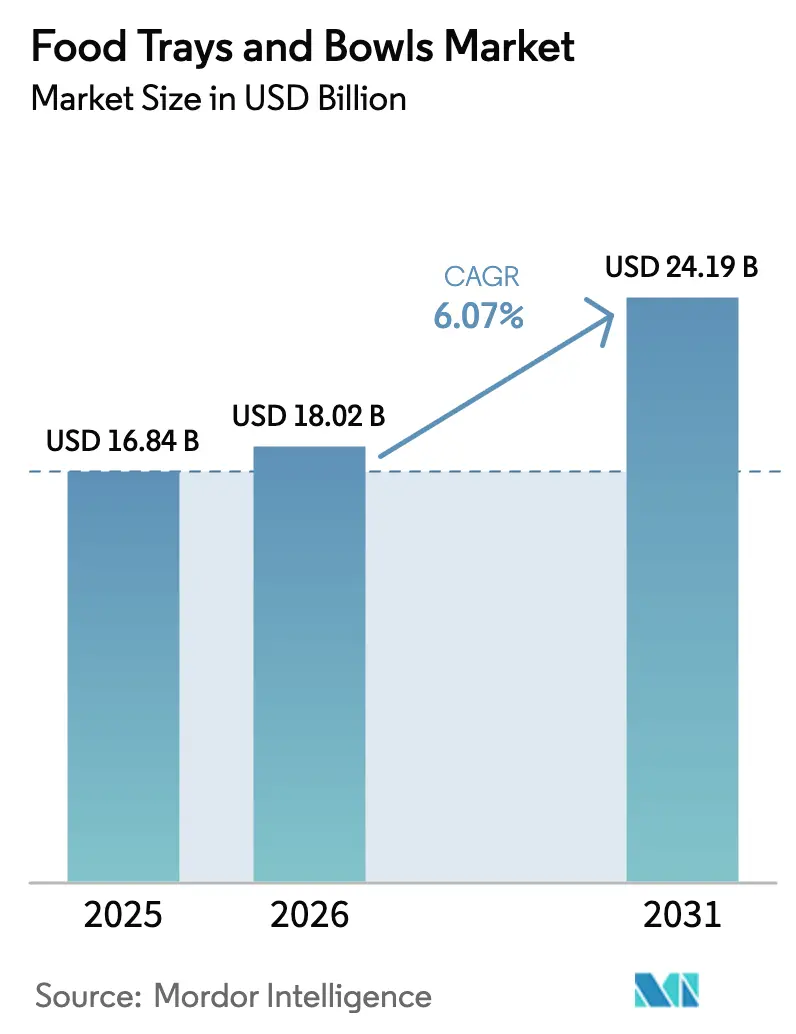

| Taille du Marché (2026) | 18.02 Milliards de dollars |

| Taille du Marché (2031) | 24.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.07% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateaux et bols alimentaires par Mordor Intelligence

La taille du marché des plateaux et bols alimentaires devrait passer de 16,84 milliards USD en 2025 à 18,02 milliards USD en 2026, pour atteindre 24,19 milliards USD d'ici 2031, avec un CAGR de 6,07 % sur la période 2026-2031. La dynamique de la demande reste soutenue, la convergence des volumes de livraison de repas en ligne, du déploiement des restaurants à service rapide (RSR) et des interdictions d'entreprises sur les plastiques à usage unique favorisant les formats à base de fibres et de plastique rigide recyclable. Les interdictions régionales sur les substances per- et polyfluoroalkylées (PFAS) accélèrent l'élimination progressive des plateaux en mousse traditionnels, tandis que les technologies de fibre moulée capables de résister aux températures de four et de micro-ondes ouvrent de nouvelles catégories de plats préparés. L'économie des plateformes redéfinit les paramètres de conception : les scellés inviolables, l'empilabilité et l'adaptation aux sacs de coursiers influencent désormais les décisions d'outillage autant que les performances de conservation. Les capitaux affluent vers les lignes de moulage de pâte modulaires et les revêtements haute barrière conformes aux réglementations mondiales sur le contact alimentaire sans PFAS, signalant un investissement soutenu dans l'innovation tout au long de la période de prévision.

Principaux enseignements du rapport

- Par type de matériau, le plastique rigide était en tête avec 32,14 % de la part de marché des plateaux et bols alimentaires en 2025, mais la fibre moulée devrait progresser à un CAGR de 6,94 % jusqu'en 2031.

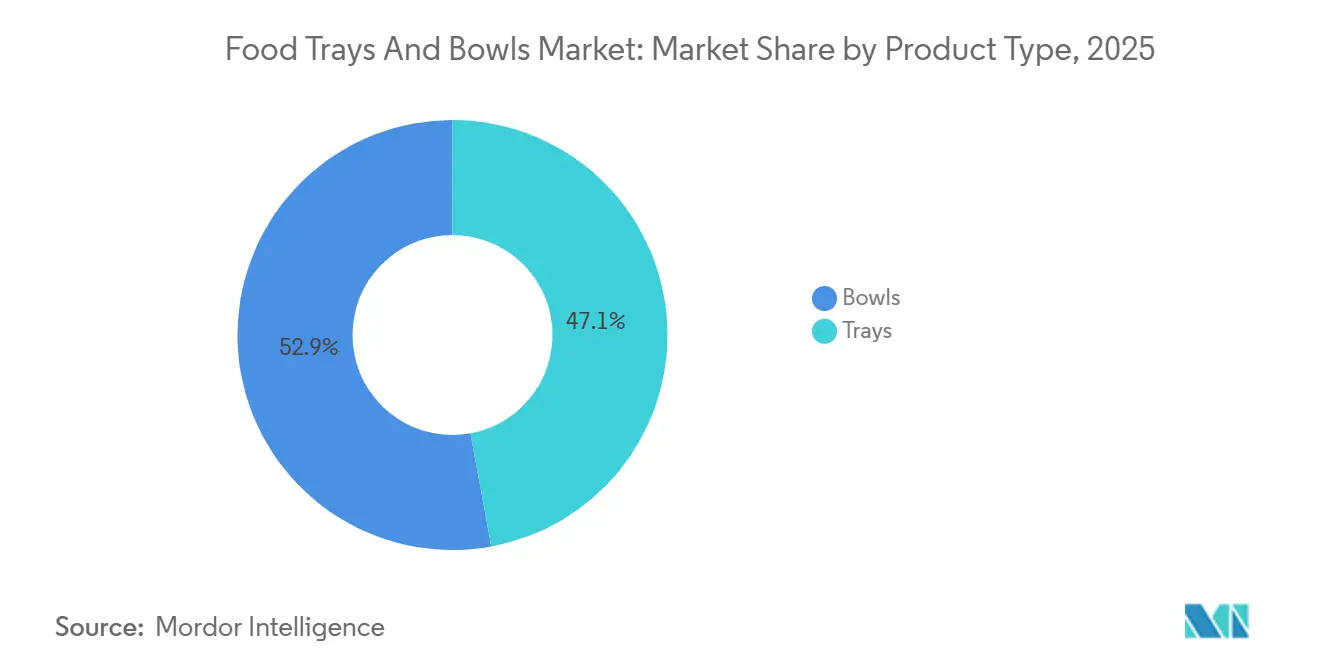

- Par type de produit, les plateaux représentaient 47,12 % du chiffre d'affaires 2025, tandis que les bols devraient se développer à un CAGR de 6,52 % jusqu'en 2031.

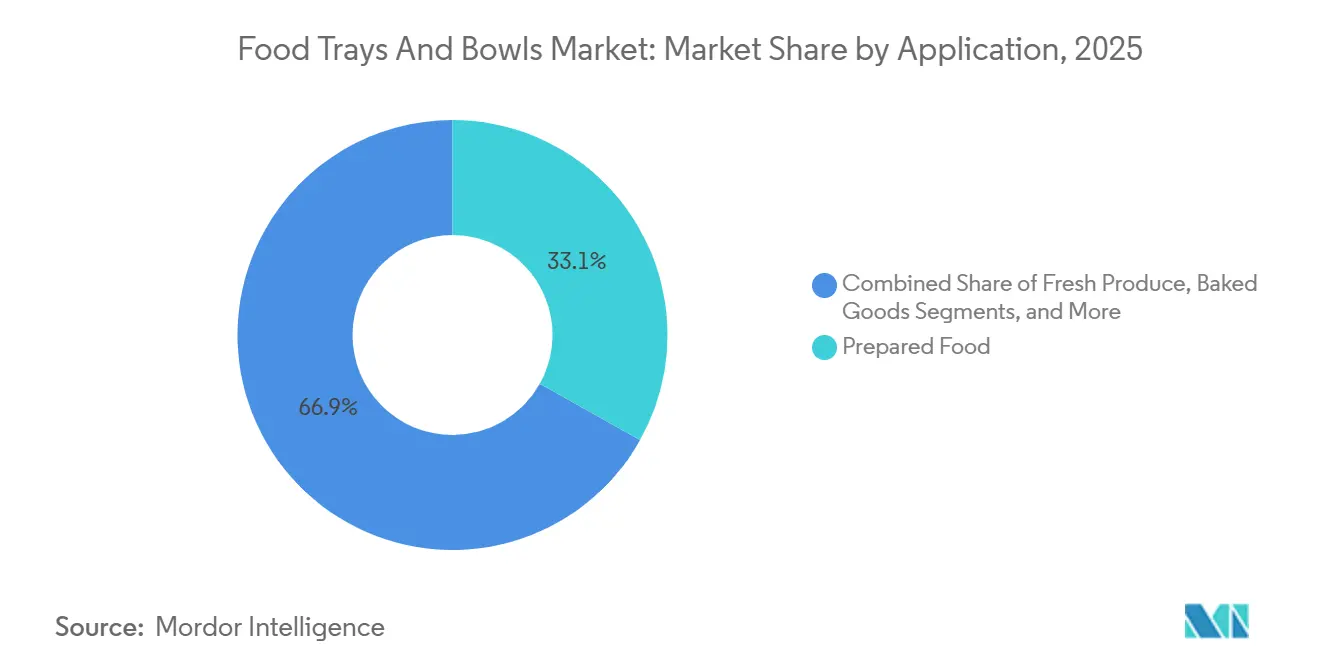

- Par application, les plats préparés représentaient 33,12 % de la demande en 2025, tandis que les produits frais devraient progresser à un CAGR de 7,02 % jusqu'en 2031.

- Par utilisateur final, les points de vente RSR détenaient 36,12 % du volume en 2025, et les épiceries de proximité devraient croître à un CAGR de 6,94 % durant 2026-2031.

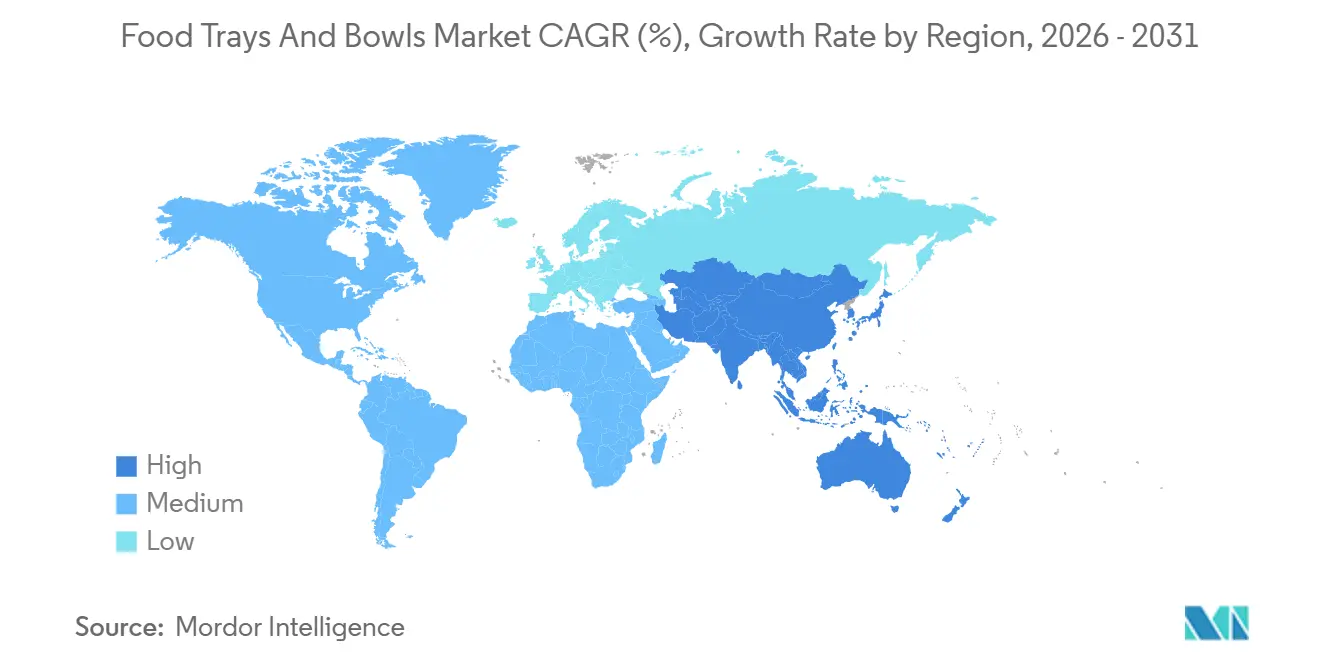

- Par géographie, l'Asie-Pacifique a contribué à 40,32 % du chiffre d'affaires 2025, et le Moyen-Orient est la géographie à la croissance la plus rapide avec un CAGR de 6,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des plateaux et bols alimentaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration croissante des plateformes de livraison de repas en ligne | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des chaînes mondiales de restaurants à service rapide | +1.0% | Mondial, porté par l'Asie-Pacifique (Chine, Inde) et le Moyen-Orient (Émirats arabes unis, Arabie saoudite) | Moyen terme (2-4 ans) |

| Engagements des entreprises en matière de développement durable favorisant les emballages à base de fibres | +0.8% | Mondial, plus fort en Europe et en Amérique du Nord ; émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence de plateaux en fibre moulée adaptés aux micro-ondes pour les applications à haute température | +0.5% | Cœur en Amérique du Nord et en Europe, diffusion vers les segments premium d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Cuisines fantômes décentralisées exigeant une agilité d'emballage en petites séries | +0.4% | Clusters urbains d'Amérique du Nord et d'Asie-Pacifique ; adoption limitée au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Subventions pour les machines de moulage de pâte nationales dans les pays en développement | +0.3% | Asie-Pacifique (Inde, Chine) ; programmes sélectifs en Amérique du Sud et en Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante des plateformes de livraison de repas en ligne

La valeur brute des transactions de DoorDash de 80,1 milliards USD en 2024 et son acquisition de Deliveroo en 2025 illustrent comment l'échelle des agrégateurs dicte désormais les spécifications d'emballage en matière d'inviolabilité, de rétention thermique et d'optimisation pour les sacs de coursiers.[1]DoorDash Inc., "Relations avec les investisseurs," IR.DOORDASH.COM Les tableaux de bord des marchands qui pénalisent les formats non recyclables ou surdimensionnés accélèrent la migration vers des contenants en fibre moulée et en plastique rigide de taille adaptée. Une fréquence de commande plus élevée justifie un outillage personnalisé pour les formes approuvées par les plateformes, réduisant les coûts unitaires et rendant la fibre économiquement viable pour les petits restaurants. Les règles européennes anticipées sur le passeport numérique des produits, prévues pour 2027, intégreront des étiquettes QR ou de communication en champ proche, renforçant davantage les obstacles à la conformité pour les fournisseurs non standardisés.

Expansion des chaînes mondiales de restaurants à service rapide

McDonald's prévoit d'atteindre 50 000 restaurants d'ici 2027, avec 2 600 ouvertures prévues pour 2026, tandis que Yum China a dépassé 15 000 établissements après avoir ajouté 1 300 unités en 2024. La croissance du nombre d'établissements exige des plateaux et bols standardisés répondant aux seuils de résistance aux graisses et de compatibilité avec les micro-ondes, incitant les transformateurs à implanter des usines à proximité des marchés à forte croissance. Des investissements tels que l'usine de fibre moulée de 45 millions USD de Huhtamaki en Inde et l'usine de 35 millions USD de Sonoco en Caroline du Sud confirment la tendance à la localisation. Des pilotes de réutilisation existent dans certaines villes européennes, mais les formats de service au volant et de livraison continuent de favoriser les options à usage unique répondant aux exigences de sécurité alimentaire ISO 22000.

Engagements des entreprises en matière de développement durable favorisant les emballages à base de fibres

Marks and Spencer a supprimé 500 millions d'unités en plastique d'ici mars 2025 en passant à des plateaux en fibre moulée certifiés Forest Stewardship Council co-développés avec Graphic Packaging. Amcor a alloué 1 milliard USD à la R&D en matière d'emballages durables, lançant sa gamme AmFiber en 2024.[2]Amcor plc, "Rapport de développement durable 2024," AMCOR.COM Les détaillants et les propriétaires de marques internalisent les coûts de gestion des déchets dans le cadre des lois sur la responsabilité élargie des producteurs, rendant les substrats recyclables financièrement attractifs. Le défi technique consiste à obtenir des barrières à l'humidité et à l'oxygène sans PFAS ; les polymères en dispersion et les cires d'origine végétale sont des solutions émergentes, bien que la validation commerciale et les tests de migration selon les normes européennes ajoutent des coûts et des délais de mise sur le marché.

Émergence de plateaux en fibre moulée adaptés aux micro-ondes pour les applications à haute température

Le pilote de Graphic Packaging en mai 2025 avec Marks and Spencer a démontré une fibre moulée résistant à 220 °C pendant 25 minutes, ouvrant les segments de plats préparés autrefois limités à l'aluminium ou au carton enduit.[3]Graphic Packaging Holding Company, "Communiqué de presse mai 2025," GRAPHICPKG.COM Le pressage multicouche densifie la matrice de fibres, tandis que les revêtements à base de cire végétale empêchent la pénétration des graisses. Les premiers adoptants comprennent les fournisseurs de kits repas et les traiteurs aériens désireux de combiner durabilité et commodité de réchauffage. Les tests de compostabilité ASTM D6868 et les notifications de contact alimentaire de la FDA nécessitent jusqu'à 12 mois et environ 30 000 USD de frais tiers, tempérant la vitesse d'adoption mais non l'enthousiasme du marché.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières durables | -0.8% | Mondial, aiguë dans les régions dépendantes de la pâte importée (Moyen-Orient, Afrique, parties de l'Asie-Pacifique) | Court terme (≤ 2 ans) |

| Coûts stricts des tests de conformité pour le contact alimentaire | -0.5% | Mondial, plus prononcé en Amérique du Nord (FDA) et en Europe (Règlement UE 1935/2004) | Moyen terme (2-4 ans) |

| Solutions limitées de revêtement barrière pour les cuisines ethniques à forte humidité | -0.4% | Asie-Pacifique, Moyen-Orient et marchés de la diaspora en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Risque de perception des consommateurs lié aux incidents PFAS dans les emballages en fibre moulée | -0.3% | Amérique du Nord (interdictions dans le Maine, la Californie, le Minnesota) et Europe (restrictions REACH) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières durables

La pâte kraft de résineux blanchie du Nord a atteint en moyenne 1 050 USD par tonne métrique en 2024, avec des variations allant jusqu'à 20 % d'un trimestre à l'autre, tandis que le polypropylène et le polyéthylène téréphtalate ont fluctué entre 1 200 USD et 1 600 USD par tonne métrique durant 2024-2025. Une telle volatilité pèse sur les transformateurs liés par des contrats RSR à prix fixe et décourage les investissements dans de nouvelles lignes de fibre moulée qui supposent des intrants stables sur un horizon d'amortissement de cinq ans. Les redevances de responsabilité élargie des producteurs réduisent l'écart de coût entre les plastiques et la fibre, mais ne font guère pour atténuer les fluctuations des matières premières, laissant les acteurs plus petits exposés à des chocs de marge.

Coûts stricts des tests de conformité pour le contact alimentaire

La procédure de notification des substances en contact alimentaire de la FDA américaine et le Règlement UE 1935/2004 exigent des tests de migration, de toxicologie et d'impact environnemental qui coûtent entre 10 000 et 50 000 USD par formulation et peuvent durer jusqu'à 18 mois. Pour les petits transformateurs introduisant des revêtements sans PFAS ou des résines biosourcées, ces dépenses constituent un obstacle redoutable, renforçant effectivement la position des grandes multinationales capables d'amortir les coûts sur des volumes mondiaux. La duplication des règles nationales au sein de l'UE alourdit le fardeau, ralentissant les cycles d'innovation et limitant la diversité des substrats.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les bols gagnent des parts grâce à la demande de contrôle des portions

Les plateaux représentaient 47,12 % du chiffre d'affaires en 2025, reflétant leur dominance dans les applications de viande, volaille, fruits de mer et plats préparés où les surfaces planes facilitent les processus d'emballage sous film et d'étiquetage. La taille du marché des plateaux et bols alimentaires pour les bols devrait progresser à un CAGR de 6,52 %, portée par les menus personnalisables des RSR, les repas à emporter dans les épiceries de proximité et l'attrait visuel des contenants ronds sur les applications d'agrégateurs. Les bols en fibre moulée pénètrent les circuits premium, bien qu'une prime de coût de 20 à 25 % par rapport au plastique freine l'adoption de masse.

Les bols bénéficient également d'améliorations de conception telles que des couvercles anti-déversement et des nervures internes maintenant la séparation des ingrédients. Les plateaux, cependant, conservent un avantage dans les lignes automatisées de produits frais en raison de leur empreinte rectangulaire qui maximise la densité des palettes. Les incitations réglementaires dans le cadre de la Directive européenne sur les plastiques à usage unique poussent les détaillants vers des plateaux à base de fibres, renforçant des transferts de parts progressifs sans déplacer le plastique traditionnel du jour au lendemain.

Par type de matériau : la fibre moulée perturbe l'avantage de coût du plastique rigide

Le plastique rigide a capturé 32,14 % du volume 2025 grâce à ses barrières supérieures et à ses cadences élevées de thermoformage, mais la fibre moulée progresse à un CAGR de 6,94 % à mesure que les propriétaires de marques internalisent les redevances de déchets et que les consommateurs assimilent les options à base de papier à la responsabilité environnementale. La mousse de polystyrène recule à mesure que les interdictions municipales se répandent, forçant la reconversion vers la fibre et les plastiques rigides recyclables.

La taille du marché des plateaux et bols alimentaires liée à la fibre moulée se développe plus rapidement là où les subventions gouvernementales compensent les coûts d'investissement pour les équipements de moulage de pâte, notamment en Inde et en Chine. Même ainsi, l'économie unitaire du plastique rigide en dessous de 0,10 USD et ses performances inégalées en matière de conservation pour les repas à longue durée de conservation garantissent une érosion des parts progressive et non abrupte. La conformité aux normes ASTM D6400 et ISO 14855 pour la compostabilité ajoute des étapes de certification et des coûts que les nouveaux entrants dans la fibre moulée doivent intégrer dans leurs calendriers de projet.

Par application : les produits frais dépassent les plats préparés grâce aux technologies de réduction des pertes

Les plats préparés représentaient 33,12 % de la demande en 2025, soutenus par les plats préparés de supermarché et les abonnements à des kits repas nécessitant des plateaux à plusieurs compartiments. Les produits frais, cependant, devraient se développer à un CAGR de 7,02 % grâce aux emballages sous atmosphère modifiée, aux absorbeurs d'éthylène et aux investissements dans la chaîne du froid qui prolongent la durée de conservation et réduisent les pertes. La part de marché des plateaux et bols alimentaires pour les applications de produits frais augmente le plus rapidement dans les supermarchés d'Asie-Pacifique qui adoptent des kits de salades prédécoupées.

La viande, la volaille et les fruits de mer restent tributaires des plastiques rigides multicouches haute barrière, tandis que les produits de boulangerie continuent de privilégier le carton léger. Les essais de pâte enduite au plasma laissent entrevoir une future voie en fibre pour les protéines réfrigérées, mais la commercialisation est encore à plusieurs années. Les règles du Département américain de l'Agriculture sur les emballages actifs et les listes positives de l'Autorité européenne de sécurité des aliments orientent les choix de matériaux, guidant les transformateurs vers des chimies de barrière éprouvées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les épiceries de proximité tirent parti de la densité de micro-exécution

Les points de vente RSR représentaient 36,12 % du volume des utilisateurs finaux en 2025, mais les épiceries de proximité croissent à un CAGR de 6,94 % à mesure que la densité urbaine et les applications de livraison du dernier kilomètre transforment les commerces de quartier en centres de micro-exécution. Les pilotes de restauration chaude de 7-Eleven en Asie-Pacifique illustrent l'attrait des bols adaptés aux micro-ondes avec couvercles à évent de vapeur.

La restauration collective valorise le coût et l'hygiène, favorisant encore les plateaux à usage unique malgré les pilotes européens de systèmes en polycarbonate réutilisables. Les supermarchés déploient des plateaux et bols principalement dans les rayons traiteur et produits frais où les gains de durée de conservation justifient des substrats à barrière plus élevée. Les compagnies aériennes, les distributeurs de restauration et les traiteurs événementiels forment une longue traîne fragmentée exigeant davantage l'empilabilité et le contrôle des portions que les labels de durabilité.

Analyse géographique

L'Asie-Pacifique a généré 40,32 % du chiffre d'affaires mondial en 2025, portée par le réseau RSR de la Chine dépassant 500 000 établissements et la croissance à deux chiffres de la restauration collective en Inde. Les 1 300 ouvertures de magasins de Yum China en 2024 à elles seules ont créé une demande estimée à 400 millions d'unités d'emballages jetables par an. La croissance se diffuse vers l'intérieur des terres à mesure que les villes de deuxième et troisième rang bénéficient de la couverture des agrégateurs, tandis que les mégapoles côtières arrivent à maturité. Le Japon et la Corée du Sud restent des leaders premium en fibre moulée car les objectifs d'émissions des entreprises l'emportent sur les sensibilités aux coûts.

Le Moyen-Orient mène la croissance avec un CAGR de 6,05 % jusqu'en 2031, alimenté par les développements touristiques de la Vision 2030 saoudienne et la localisation de l'approvisionnement en emballages aux Émirats arabes unis. Les investissements d'Almarai en 2024 dans des capacités de fibre moulée sans PFAS soulignent la pression gouvernementale pour s'aligner sur les objectifs d'économie circulaire. Les accords de franchise RSR liés aux méga-projets à Riyad et Neom stimuleront davantage les volumes, bien que la dépendance aux importations de résines puisse allonger les délais d'approvisionnement.

L'Amérique du Nord et l'Europe représentent environ 35 % du chiffre d'affaires 2025. La croissance, à 4,5-5 %, est tempérée par la saturation des RSR et les redevances de responsabilité élargie des producteurs qui favorisent l'allègement plutôt que la croissance nette du volume unitaire. L'élimination progressive volontaire des PFAS par la FDA américaine stimule une R&D rapide dans les revêtements alternatifs, tandis que l'exigence de passeport numérique européen de 2027 ajoutera entre 0,02 et 0,05 USD par unité aux coûts de conformité. L'avancée de l'Amérique du Sud se concentre sur le Brésil et l'Argentine, où les machines chinoises de moulage de pâte aident les transformateurs locaux à être compétitifs. L'Afrique est naissante mais prête à décoller à mesure que les grandes marques RSR multinationales entrent au Nigeria et en Afrique du Sud.

Paysage concurrentiel

Les cinq premiers fournisseurs — Amcor, Huhtamaki, Pactiv Evergreen, Sealed Air et Mondi — détiennent collectivement une part estimée à 35-40 % du chiffre d'affaires mondial, conférant au marché des plateaux et bols alimentaires un profil modérément concentré. L'échelle permet des contrats d'approvisionnement à long terme avec les géants des RSR, mais les transformateurs de marques distributeurs utilisent des prix inférieurs de 10 à 15 % pour remporter les appels d'offres des supermarchés. L'acquisition par Amcor de MDK Verpackungen pour 56,5 millions USD en 2024 a sécurisé des revêtements propriétaires à base d'eau, tandis que l'achat par Sonoco d'Eviosys pour 3,9 milliards USD la même année a élargi la portée des substrats et les possibilités de vente croisée.

La concurrence est la plus vive dans la fibre moulée où l'expiration des brevets et le financement par capital-risque axé sur la durabilité abaissent les barrières à l'entrée. L'acquisition par Huhtamaki d'Elif pour 158,2 millions USD a ajouté de la profondeur en matière de films barrières, et la collaboration de Graphic Packaging sur les plateaux allant au four avec Marks and Spencer illustre les voies de co-développement pour fidéliser la demande. Les capteurs SEE Automation de Sealed Air réduisent les rebuts jusqu'à 12 %, un avantage que les concurrents plus petits peinent à reproduire.

Le pouvoir de négociation des fournisseurs est modéré pour la pâte et la résine en raison de la multiplicité des usines et des sources pétrochimiques, mais les additifs spéciaux sans PFAS restent contrôlés par une poignée d'entreprises chimiques qui pratiquent des prix premium. Le pouvoir des acheteurs est élevé dans les circuits RSR et de restauration collective où les spécifications standardisées facilitent le changement de fournisseur, mais il est modéré dans les produits frais où les conceptions de ventilation propriétaires créent de la fidélisation. Les pilotes de contenants réutilisables représentent une menace de substitution lointaine mais croissante, limitée pour l'instant par la logistique hygiénique et la réticence des consommateurs à payer des consignes.

Leaders du secteur des plateaux et bols alimentaires

EasyPak LLC

Envaplaster S.A.

Genpak LLC

Graphic Packaging Holding Company

Pactiv Evergreen Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Pactiv Evergreen a mis en service une ligne dans le Missouri qui augmente la capacité annuelle de plateaux compostables EarthChoice de 800 millions d'unités, ciblant les clients RSR et de restauration collective.

- Octobre 2025 : DoorDash a finalisé son acquisition de Deliveroo, unifiant 30 millions d'abonnés et signalant un virage vers des emballages standardisés inviolables et optimisés pour les coursiers.

- Mai 2025 : Graphic Packaging et Marks and Spencer ont lancé un plateau en fibre allant au four certifié FSC capable de résister à 220 °C pendant 25 minutes, ouvrant les catégories de plats préparés premium à la fibre moulée.

- Janvier 2025 : Amcor a signé un accord avec NOVA Chemicals pour s'approvisionner en polyéthylène recyclé mécaniquement depuis l'usine de ce dernier dans l'Indiana, faisant progresser un objectif de 30 % de contenu recyclé d'ici 2030.

Périmètre du rapport mondial sur le marché des plateaux et bols alimentaires

Les plateaux et bols alimentaires sont des contenants de restauration utilisés pour tenir, servir, stocker ou emballer des aliments. Ils sont conçus pour la commodité, l'hygiène et le contrôle des portions dans des contextes tels que les foyers, les restaurants, la restauration collective, les plats à emporter et les industries de transformation alimentaire. L'analyse du marché des plateaux et bols alimentaires examine les modes de consommation dans les restaurants à service rapide, les établissements de restauration et les secteurs connexes.

Le rapport sur le marché des plateaux et bols alimentaires est segmenté par type de produit (plateaux, bols), type de matériau (plastique rigide, mousse plastique, carton, fibre moulée), application (viande, volaille et fruits de mer, plats préparés, produits de boulangerie, produits frais, autres applications alimentaires), utilisateur final (restaurants à service rapide, restauration collective, supermarchés et hypermarchés, épiceries de proximité, autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plateaux |

| Bols |

| Plastique rigide |

| Mousse plastique (EPS) |

| Carton |

| Fibre moulée |

| Viande, volaille et fruits de mer |

| Plats préparés |

| Produits de boulangerie |

| Produits frais |

| Autres applications alimentaires |

| Restaurants à service rapide |

| Restauration collective |

| Supermarchés et hypermarchés |

| Épiceries de proximité |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Thaïlande | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par type de produit | Plateaux | |

| Bols | ||

| Par type de matériau | Plastique rigide | |

| Mousse plastique (EPS) | ||

| Carton | ||

| Fibre moulée | ||

| Par application | Viande, volaille et fruits de mer | |

| Plats préparés | ||

| Produits de boulangerie | ||

| Produits frais | ||

| Autres applications alimentaires | ||

| Par utilisateur final | Restaurants à service rapide | |

| Restauration collective | ||

| Supermarchés et hypermarchés | ||

| Épiceries de proximité | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Thaïlande | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des plateaux et bols alimentaires en 2026 ?

La taille du marché des plateaux et bols alimentaires s'élève à 18,02 milliards USD en 2026.

Quel est le CAGR attendu pour les plateaux et bols en contact alimentaire jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 6,07 % entre 2026 et 2031.

Quel matériau connaît la croissance la plus rapide dans les emballages alimentaires jetables ?

La fibre moulée est le substrat à la croissance la plus rapide, progressant à un CAGR de 6,94 % à mesure que les marques recherchent des solutions recyclables sans PFAS.

Pourquoi les épiceries de proximité augmentent-elles leur demande de bols jetables ?

Les modèles de micro-exécution urbaine et les formats de repas à emporter stimulent la demande de bols à un CAGR de 6,94 % parmi les détaillants de proximité.

Quelle région mène le chiffre d'affaires mondial pour les plateaux et bols jetables ?

L'Asie-Pacifique génère la plus grande part, représentant 40,32 % des ventes 2025.

Quel facteur accélère le plus l'adoption des plateaux à base de fibres ?

Les engagements des entreprises en matière de développement durable et les redevances associées de responsabilité élargie des producteurs stimulent l'adoption de la fibre dans les circuits RSR et de distribution.

Dernière mise à jour de la page le: