Taille et part du marché des tests de sécurité alimentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 25.79 Milliards de dollars |

| Taille du Marché (2031) | 37.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests de sécurité alimentaire par Mordor Intelligence

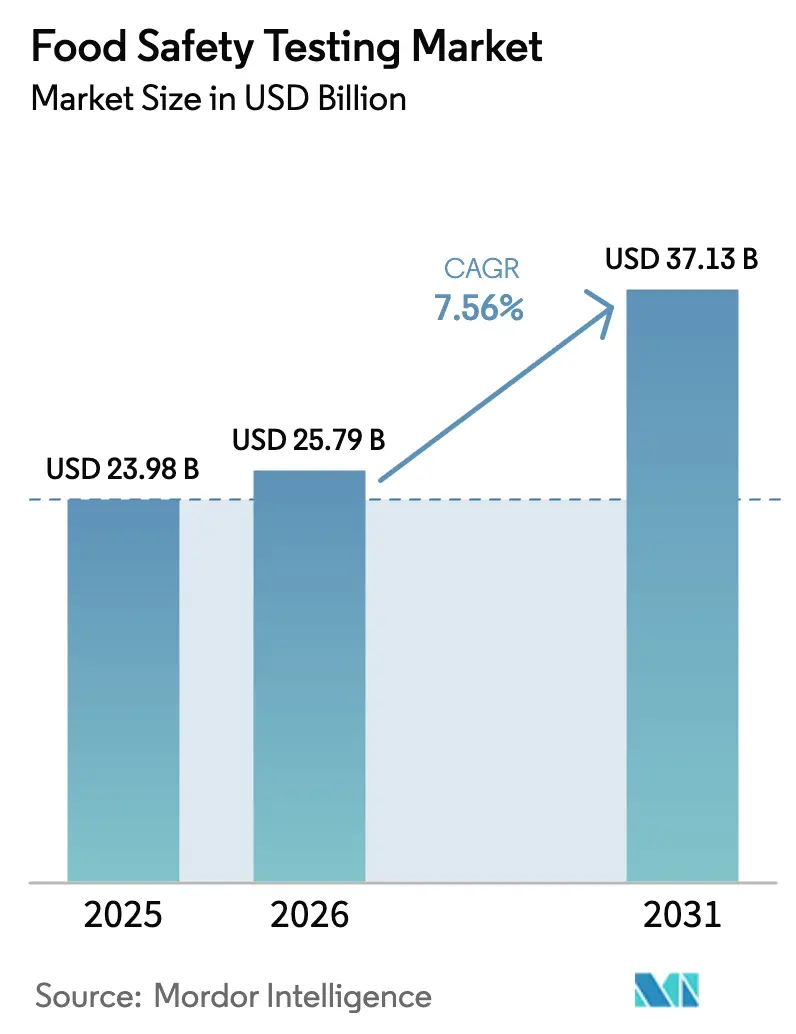

La taille du marché des tests de sécurité alimentaire était de 23,98 milliards USD en 2025, est évaluée à 25,79 milliards USD en 2026 et devrait atteindre 37,13 milliards USD d'ici 2031, progressant à un CAGR de 7,56 %. Alors que les régulateurs du monde entier exigent une traçabilité numérique en temps réel, des diagnostics moléculaires le jour même et un partage transparent des données, l'accent se déplace de la conformité épisodique vers l'atténuation prédictive des risques. D'ici 2026, le plan directeur « Nouvelle ère d'une sécurité alimentaire plus intelligente » de la FDA américaine impose des dossiers électroniques interopérables pour les aliments à haut risque. Parallèlement, la révision 2025 du règlement (CE) n° 178/2002 en Europe renforce la responsabilité des détaillants, entraînant des tests rapides sur site plus fréquents. Les laboratoires investissent désormais dans des technologies avancées, notamment le séquençage du génome entier, les LIMS basés sur le cloud et les flux de travail LC-MS/MS multi-résidus, leur permettant de détecter les pesticides, les mycotoxines et les PFAS en une seule analyse. Parallèlement, des pays comme la Chine, l'Inde et le Japon renforcent leurs capacités de test avancées en Asie-Pacifique en investissant dans des stations d'inspection équipées de PCR et des projets pilotes de blockchain.

Principaux enseignements du rapport

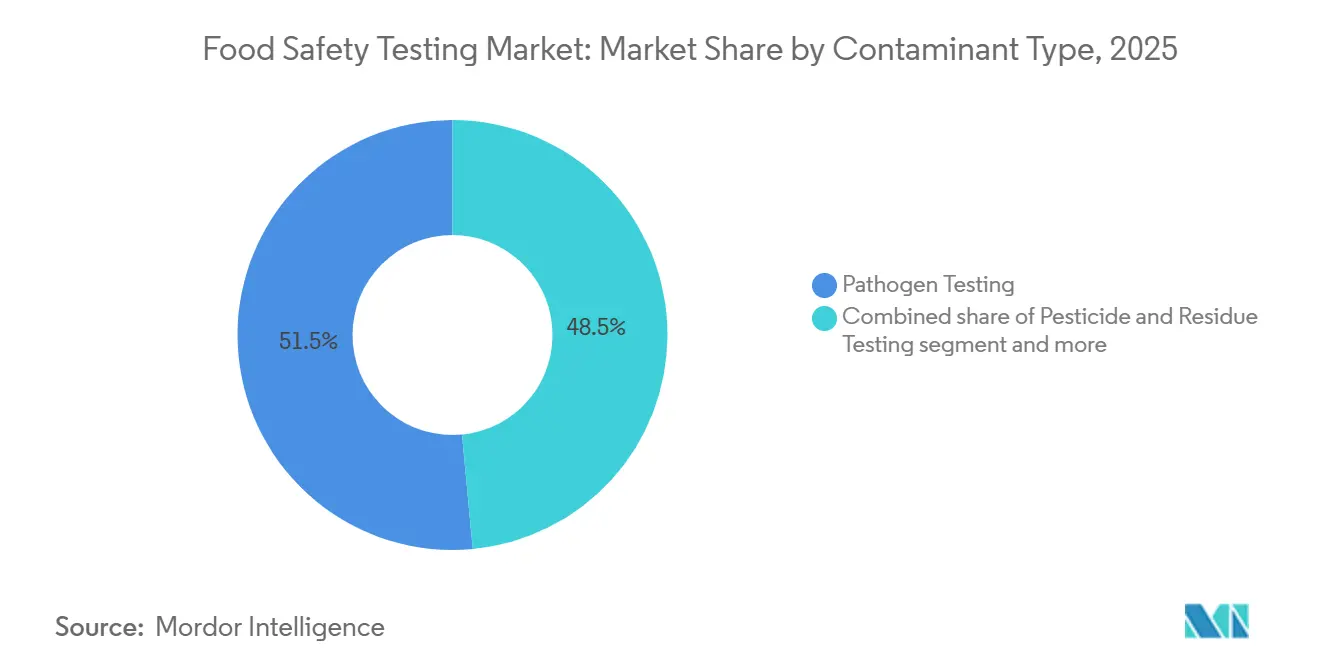

- Par type de contaminant, les tests de pathogènes ont dominé avec une part de marché des tests de sécurité alimentaire de 51,50 % en 2025 ; le dépistage des OGM devrait croître à un CAGR de 8,35 % jusqu'en 2031.

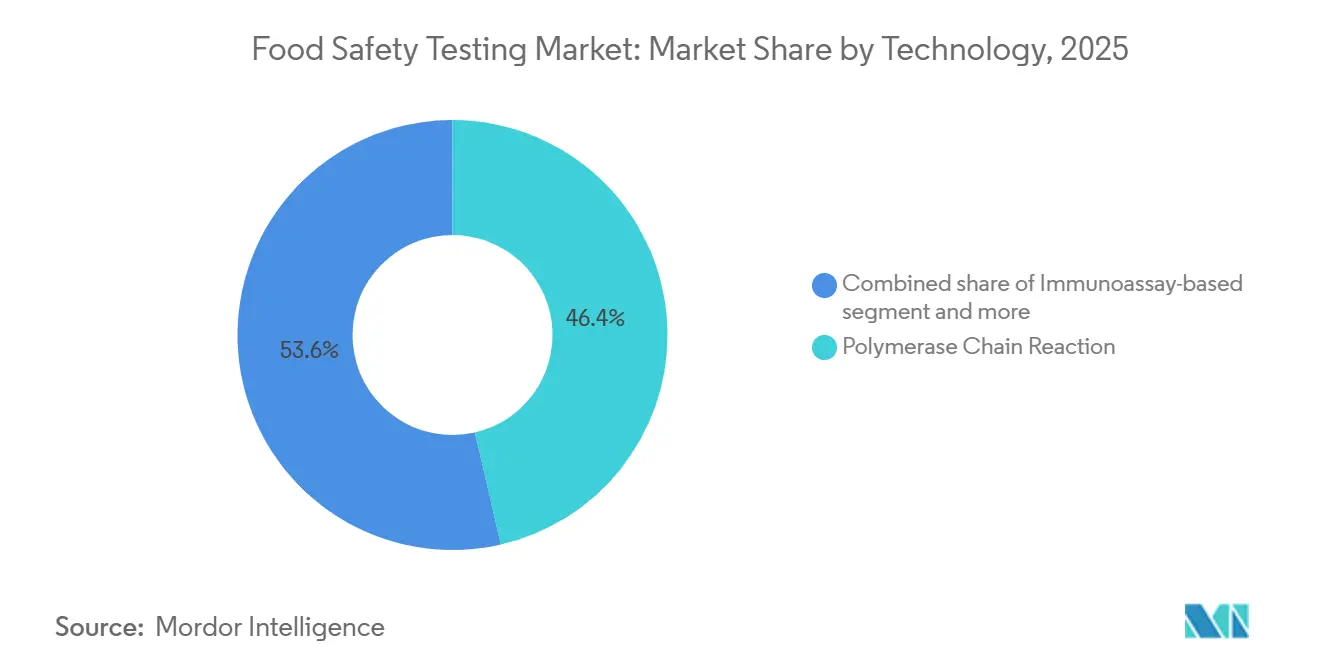

- Par technologie, les plateformes PCR ont capté 46,40 % des revenus de 2025, tandis que la chromatographie et la spectrométrie progressent à un CAGR de 8,53 % jusqu'en 2031.

- Par application, le segment alimentaire a représenté 83,66 % des revenus de 2025 ; les aliments pour animaux de compagnie et les aliments pour animaux se développent à un CAGR de 8,13 % jusqu'en 2031.

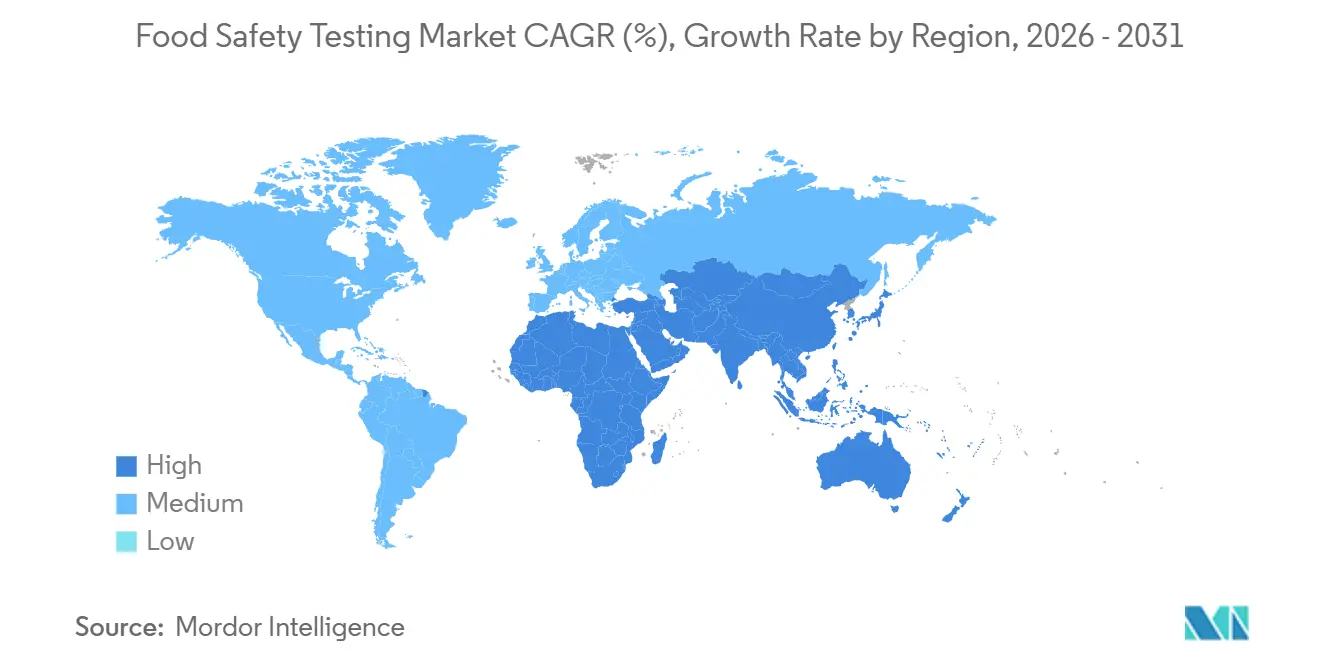

- Par géographie, l'Amérique du Nord a représenté 33,91 % des revenus de 2025, tandis que la région Asie-Pacifique devrait enregistrer un CAGR de 8,45 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des tests de sécurité alimentaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes en matière de sécurité alimentaire mondiale et leur application | +1.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Augmentation de l'incidence des maladies d'origine alimentaire et des rappels coûteux | +1.5% | Amérique du Nord, Asie-Pacifique | Court terme (≤2 ans) |

| Expansion du commerce alimentaire transfrontalier et chaînes d'approvisionnement complexes | +1.2% | Mondial, fort en Asie-Pacifique et au Moyen-Orient | Long terme (≥4 ans) |

| Adoption du séquençage du génome entier et de l'analyse prédictive | +1.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Clauses de responsabilité des détaillants stimulant l'adoption des tests rapides sur site | +1.0% | Europe, Amérique du Nord | Court terme (≤2 ans) |

| Variants de pathogènes résistants à la chaîne du froid nécessitant des tests à haute sensibilité | +0.9% | Régions tropicales et subtropicales | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de sécurité alimentaire mondiale et leur application

Les cadres réglementaires mondiaux deviennent de plus en plus stricts, stimulant la demande de solutions de tests alimentaires avancées et fréquentes sur le marché des tests de sécurité alimentaire. Le programme des aliments humains (HFP) de la FDA, lancé en octobre 2024, a défini des priorités stratégiques pour l'exercice fiscal 2025, axées sur la sécurité microbiologique des aliments, la sécurité chimique et la nutrition.[1]Source : U.S. Food and Drug Administration, « Human Food Program (HFP) FY 2025 Priority Deliverables », fda.gov Les gouvernements passent des audits périodiques à la surveillance numérique continue. En vertu de la section 204 de la FSMA, les fournisseurs américains de légumes-feuilles, de beurres de noix et de poissons à nageoires sont désormais tenus d'enregistrer électroniquement les résultats PCR au niveau des lots, imposant ainsi des tests à chaque étape. Cette réglementation garantit la traçabilité et renforce la sécurité alimentaire en identifiant les risques de contamination tôt dans la chaîne d'approvisionnement. En 2025, l'Autorité européenne de sécurité des aliments a renforcé ses normes, réduisant le seuil de Listeria monocytogenes dans les aliments prêts à consommer de 100 UFC/g à 10 UFC/g, ce qui a provoqué une forte demande de dosages PCR à haute sensibilité. Ce changement reflète l'accent croissant mis sur la minimisation des risques sanitaires associés aux pathogènes d'origine alimentaire. La même année, l'Inde a rendu obligatoire les tests par des tiers pour les aliments emballés dans la distribution moderne, accélérant la poussée vers l'accréditation ISO/IEC 17025. Cette mesure vise à standardiser les protocoles de test et à améliorer la confiance des consommateurs dans la qualité des aliments. Ces réglementations exigent désormais un délai d'exécution de 24 heures ou moins, poussant les laboratoires à automatiser la préparation des échantillons et à mettre en œuvre des LIMS basés sur le cloud. L'adoption de ces technologies améliore non seulement l'efficacité, mais garantit également la conformité avec des délais stricts. Dans l'ensemble, ces réglementations strictes apportent un coup de pouce significatif au marché des tests de sécurité alimentaire.

Augmentation de l'incidence des maladies d'origine alimentaire et des rappels coûteux

En 2025, le CDC américain a signalé plus d'un millier de foyers épidémiques. Salmonella et E. coli étaient responsables de la majorité de ces cas. Ces épidémies mettent en évidence les défis croissants en matière de santé publique et d'économie posés par les pathogènes d'origine alimentaire. Un rapport de 2025 du Bureau de la responsabilité gouvernementale des États-Unis (GAO) a souligné l'urgence, estimant le coût économique annuel des maladies d'origine alimentaire pour les États-Unis à environ 75 milliards USD, en tenant compte des coûts médicaux, de la perte de productivité et des décès prématurés[3]Source : U.S. Government Accountability Office, « Food Safety: Status of Foodborne Illness in the U.S. », gao.gov. Un rappel important de produits laitiers en Europe cette année-là a encore souligné les enjeux financiers, avec des coûts s'élevant à 180 millions EUR. En réponse, les détaillants ont commencé à intégrer des clauses d'indemnisation dans leurs contrats, transférant effectivement les responsabilités de rappel en amont vers les fournisseurs et les fabricants. Ce changement souligne l'importance croissante du dépistage des pathogènes avant l'expédition pour atténuer les risques. Un rapport de 2025 de l'OMS a souligné que si les pays à revenu faible et intermédiaire sont confrontés à un fardeau disproportionné de maladies, ils manquent souvent des capacités de test nécessaires pour relever efficacement ces défis. Par conséquent, les exportateurs multinationaux investissent de plus en plus dans des validations et certifications par des tiers pour garantir la conformité aux normes de sécurité mondiales, protégeant ainsi leurs marques mondiales, maintenant la confiance des consommateurs et préservant leurs marges bénéficiaires.

Expansion du commerce alimentaire transfrontalier et chaînes d'approvisionnement complexes

En 2025, le commerce alimentaire a atteint un impressionnant 1 900 milliards USD, les économies en développement contribuant à hauteur de 42 % aux exportations. Les produits multi-ingrédients, souvent approvisionnés dans 15 pays différents, font face à d'importants défis de traçabilité en raison de chaînes d'approvisionnement complexes et de normes réglementaires variables selon les nations. Le rapport national d'estimation du commerce 2025 du Représentant commercial des États-Unis souligne les obstacles posés par les réglementations en matière de sécurité alimentaire et les barrières techniques au commerce dans le commerce alimentaire mondial[2]Source : United States Trade Representative, « 2025 National Trade Estimate Report on Foreign Trade Barriers of the President of the United States on the Trade Agreements Program », ustr.gov. Alors que la Zone de libre-échange continentale africaine s'efforce d'harmoniser les normes pour simplifier le commerce, sa mise en œuvre incohérente oblige les importateurs à effectuer des tests indépendants sur les expéditions africaines, ajoutant du temps et des coûts. Les initiatives chinoises de la Ceinture et de la Route accentuent les vulnérabilités de la chaîne du froid en Asie centrale. Ici, une infrastructure inadéquate et des conditions météorologiques extrêmes augmentent les risques de détérioration, entraînant une forte demande de tests PCR portables aux postes frontières pour garantir la sécurité alimentaire. Les initiatives blockchain, telles que le registre alimentaire de Walmart, transforment les processus de rappel. En reliant les certificats de pathogènes à chaque lot, ces systèmes avancés réduisent les délais de traçabilité de plusieurs jours à quelques secondes, renforçant la transparence et l'efficacité dans la gestion de la sécurité alimentaire.

Adoption du séquençage du génome entier et de l'analyse prédictive

En 2025, GenomeTrakr a traité plus de 500 000 isolats, atteignant une correspondance de source d'épidémie en 24 heures, ce qui a considérablement amélioré la vitesse et la précision des enquêtes sur les maladies d'origine alimentaire. Les coûts de séquençage ont chuté à 50 USD par génome bactérien, rendant la surveillance de routine plus accessible et pratique pour un plus large éventail de laboratoires au-delà des seuls établissements d'élite. L'IA prédictive, en superposant les données de séquençage du génome entier avec des capteurs environnementaux, a démontré son potentiel dans les mesures proactives de sécurité alimentaire ; un projet pilote du Centre européen de prévention et de contrôle des maladies (ECDC) a prédit avec précision les points chauds de Salmonella dans les installations avicoles avec un taux de réussite de 82 %, démontrant son utilité dans la prévention des épidémies. Malgré une réticence persistante au partage des données en raison de préoccupations liées à la confidentialité et à la concurrence, les entreprises à intégration verticale ont acquis un avantage analytique en exploitant des données propriétaires. Néanmoins, l'adoption généralisée du séquençage du génome entier élève constamment les normes et stimule l'innovation sur le marché des tests de sécurité alimentaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement élevés pour les équipements de test avancés et les laboratoires | -0.8% | Marchés émergents, laboratoires PME | Moyen terme (2-4 ans) |

| Pénurie de professionnels formés en microbiologie alimentaire | -0.6% | Amérique du Nord, Europe | Long terme (≥4 ans) |

| Risques de cybersécurité et de confidentialité des données dans les LIMS basés sur le cloud | -0.4% | Mondial, plus strict en Europe et aux États-Unis | Court terme (≤2 ans) |

| Émergence de nouveaux contaminants liés au changement climatique compliquant les validations | -0.5% | Régions tropicales et subtropicales | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement élevés pour les équipements de test avancés et les laboratoires

Les systèmes LC-MS/MS et les plateformes PCR à haut débit ont un prix de 150 000 à 500 000 USD, et les utilisateurs peuvent s'attendre à payer en plus 10 à 15 % annuellement pour les contrats de service. Une enquête de l'ILAC a révélé que 62 % des laboratoires en Afrique subsaharienne et en Asie du Sud identifient les coûts des équipements comme le principal obstacle à l'obtention de l'accréditation ISO/IEC 17025. Bien que la location et les abonnements à la facturation à l'acte offrent un point d'entrée plus accessible, Eurofins a introduit un abonnement de séquençage en 2025, permettant de répartir les coûts sur des paiements mensuels. Cependant, la validation des méthodes reste un processus long, prenant 6 à 12 mois et coûtant entre 50 000 et 100 000 USD en consommables, ce qui retarde à son tour les cycles de renouvellement technologique. Par conséquent, la nature capitalistique de ces systèmes limite les efforts d'expansion dans les régions sensibles aux prix.

Pénurie de professionnels formés en microbiologie alimentaire

En 2025, les laboratoires américains ont dû faire face à un taux de vacance de 23 % pour les microbiologistes en diagnostics moléculaires, les secteurs cliniques surenchérissant sur les tests alimentaires pour attirer les talents en raison de salaires plus élevés et de meilleures perspectives d'évolution de carrière. L'Europe fait face à un déficit de 8 000 professionnels d'ici 2028, alimenté par un intérêt décroissant pour les carrières en microbiologie alimentaire, les inscriptions universitaires dans les programmes connexes ayant chuté de 14 % de 2020 à 2024. Bien que l'automatisation offre un certain soulagement, comme en témoignent les cartouches SureTect de Thermo Fisher réduisant le temps d'intégration de 12 semaines à seulement deux semaines, l'interprétation des arbres de séquençage du génome entier nécessite toujours une expertise de niveau master, ce qui reste un goulot d'étranglement. Ces pénuries de compétences retardent non seulement la validation des résultats et les rapports de conformité, mais mettent également à rude épreuve la capacité des laboratoires, affectant l'efficacité globale des opérations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de contaminant : les tests de pathogènes dominent, le dépistage des OGM s'accélère

En 2025, les dosages de pathogènes ont dominé le marché des tests de sécurité alimentaire, représentant 51,50 % du chiffre d'affaires total. Cette domination découlait des contrôles obligatoires pour Salmonella, Listeria et E. coli dans les chaînes d'approvisionnement de la viande, des produits laitiers et des produits frais. La croissance du segment est soutenue par les régulateurs qui resserrent les seuils microbiens et les détaillants qui exigent des certificats le jour même pour garantir la conformité aux normes de sécurité alimentaire. Les laboratoires rationalisent leurs opérations, automatisent les processus d'enrichissement et de PCR, et réduisent les délais d'exécution de deux jours à seulement huit heures. Ces avancées améliorent non seulement l'efficacité, mais aident également les entreprises à répondre à la demande croissante de tests rapides et fiables. Par conséquent, le marché de la détection des pathogènes est en passe de connaître une croissance régulière, portée par ces exigences de conformité strictes et la nécessité de mesures robustes de sécurité alimentaire.

Bien que le dépistage des OGM occupe une niche plus restreinte, il affiche le taux de croissance le plus rapide, avec un CAGR anticipé de 8,35 % jusqu'en 2031. Cette hausse est largement attribuée aux importateurs de l'UE qui appliquent un seuil d'étiquetage strict de 0,9 % et aux exportateurs d'Asie-Pacifique qui visent le marché d'épicerie européen haut de gamme, où la conformité aux réglementations strictes est essentielle pour accéder au marché. Les réglementations mondiales variées sur les technologies d'édition génique maintiennent la demande de kits PCR multiplex élevée, car ils peuvent identifier à la fois les événements génétiques approuvés et non intentionnels, garantissant le respect de divers cadres réglementaires. De plus, alors que les segments de second rang comme les tests de résidus de pesticides évoluent, utilisant des suites LC-MS/MS pour couvrir plus de 700 composés grâce aux réductions des limites du Codex, les dépistages de mycotoxines connaissent un pic lors des sécheresses céréalières, qui augmentent le risque de contamination. Les vérifications des allergènes s'élargissent, notamment avec de nouveaux mandats pour le sésame et la moutarde au Canada et en Australie, reflétant l'accent croissant mis sur la sécurité des consommateurs. En outre, les tests de métaux lourds et de résidus de médicaments vétérinaires assurent des revenus stables provenant des certifications d'exportation de fruits de mer et de bétail, offrant un tampon contre les fluctuations des politiques et soutenant le commerce mondial de produits alimentaires sûrs et conformes.

Par technologie : la PCR en tête, la chromatographie progresse grâce à la demande multi-résidus

En 2025, les plateformes PCR ont capté 46,40 % des revenus du marché des tests de sécurité alimentaire, portées par leurs seuils de détection supérieurs, leur spécificité et leur adaptabilité à divers pathogènes et OGM. Ces plateformes sont très efficaces pour identifier les contaminants à des niveaux sous-cycliques, garantissant précision et fiabilité des résultats. Les instruments en temps réel de gamme intermédiaire, désormais proposés à moins de 40 000 USD, sont devenus accessibles, permettant aux laboratoires régionaux d'adopter largement les diagnostics moléculaires. Grâce aux avancées en automatisation, les laboratoires atteignent désormais un délai d'exécution de 4 heures de l'échantillon à la réponse, réduisant les coûts de main-d'œuvre de 30 % et améliorant considérablement l'efficacité opérationnelle. Cette position dominante souligne le rôle central de la PCR dans des tests rapides et fiables, notamment face au resserrement des exigences réglementaires visant à garantir la sécurité alimentaire et la conformité.

La chromatographie et la spectrométrie sont en hausse, affichant un CAGR de 8,53 %, avec la LC-MS/MS en tête comme choix privilégié pour le dépistage de multiples résidus de pesticides et mycotoxines. Ces technologies offrent une sensibilité et une précision inégalées, les rendant indispensables pour détecter les contaminants dans des matrices alimentaires complexes. Le système triple quadripôle 6495D d'Agilent, capable de détecter les PFAS à des niveaux de parties par trillion, s'aligne sur les nouvelles normes de conformité aux États-Unis et en Europe, répondant aux préoccupations croissantes concernant les contaminants chimiques. Pour les applications de terrain, les immunodosages et les dispositifs à flux latéral restent populaires, offrant portabilité et facilité d'utilisation à un coût de 5 à 15 USD par échantillon, répondant aux besoins des petits exploitants et des laboratoires à budget limité. Pendant ce temps, des technologies de pointe comme les biocapteurs, le séquençage de nouvelle génération et les diagnostics CRISPR obtiennent des approbations réglementaires en Europe. Ces innovations promettent de révolutionner le marché en réduisant potentiellement les coûts des réactifs au niveau ou en dessous de ceux de la PCR dans les cinq prochaines années, malgré quelques obstacles de validation. Leur adoption pourrait encore améliorer l'efficacité et l'accessibilité des tests, répondant aux besoins évolutifs du paysage des tests de sécurité alimentaire.

Par application : l'alimentation ancre les revenus, les aliments pour animaux de compagnie en forte hausse

En 2025, les applications alimentaires ont dominé le paysage des revenus, représentant un significatif 83,66 %. En tête se trouvaient des secteurs comme la viande et la volaille, les produits laitiers, les produits frais et les aliments transformés. Le segment de la viande et de la volaille représente une part notable du marché des tests de sécurité alimentaire, porté par les mandats quotidiens de l'USDA FSIS pour les dépistages de Salmonella et E. coli sur les produits hachés. Cela garantit la conformité aux normes de sécurité strictes et minimise le risque de maladies d'origine alimentaire. Pendant ce temps, les transformateurs laitiers ne se contentent pas de tester les pathogènes, mais ajoutent également des tests de résidus d'antibiotiques, garantissant la conformité aux limites de médicaments vétérinaires de l'UE. Ces mesures reflètent l'accent croissant mis sur l'assurance qualité et le respect des réglementations dans le secteur laitier. Les récentes épidémies de Cyclospora liées aux baies importées ont accru les exigences de test pour les exportateurs de fruits, qui cherchent à protéger la santé des consommateurs et à maintenir les normes d'exportation. De plus, les installations de snacks multi-lignes adoptent de plus en plus des programmes de vérification des allergènes pour répondre à la prévalence croissante des allergies alimentaires et garantir la sécurité des produits pour les consommateurs sensibles.

Bien que les aliments pour animaux de compagnie et les aliments pour animaux représentent un segment plus restreint, ils connaissent une croissance robuste à un CAGR de 8,13 %. Cette hausse est largement portée par les marques premium qui recherchent des certifications sans pathogènes et par les propriétaires d'animaux qui recherchent des garanties de qualité humaine, reflétant un changement dans les préférences des consommateurs vers des produits pour animaux de compagnie de meilleure qualité. Avec l'entrée en vigueur complète des normes du programme réglementaire des aliments pour animaux de la FDA en 2024, les fabricants sont désormais tenus d'effectuer des tests PCR hebdomadaires de Salmonella sur les intrants bruts et les friandises finies. Cette impulsion réglementaire garantit des normes de sécurité cohérentes tout au long de la chaîne d'approvisionnement. De plus, les usines d'aliments pour le bétail intensifient les tests de mycotoxines pour préserver les ratios de conversion, entraînant une demande constante de dosages d'aflatoxine et de DON. Ces mesures de test sont essentielles pour maintenir la santé du bétail et optimiser l'efficacité alimentaire. Cette trajectoire de croissance diversifie non seulement les flux de revenus des fournisseurs, mais atténue également leur dépendance aux catégories de tests alimentaires plus matures, leur permettant de saisir les opportunités émergentes sur le marché des aliments pour animaux de compagnie et des aliments pour animaux.

Analyse géographique

En 2025, l'Amérique du Nord a représenté 33,91 % des revenus mondiaux, soutenue par l'application de la FSMA et une initiative de l'USDA de 300 millions USD finançant des systèmes PCR et LC-MS/MS avancés. La loi sur la modernisation de la sécurité alimentaire (FSMA) a stimulé des investissements significatifs dans les technologies de sécurité alimentaire, garantissant la conformité aux réglementations strictes. La poussée du Canada vers la traçabilité numérique dans la viande, les fruits de mer et les produits laitiers accélère l'adoption des LIMS basés sur le cloud, permettant un meilleur suivi et une meilleure assurance qualité tout au long de la chaîne d'approvisionnement. Pendant ce temps, l'expansion des laboratoires accrédités au Mexique vise à améliorer les exportations de produits frais en répondant aux normes de sécurité internationales et en renforçant la compétitivité sur les marchés mondiaux. Bien que la croissance persiste, elle est tempérée par la maturation des capacités installées et la consolidation qui freine la concurrence par les prix, conduisant à un environnement de marché plus stabilisé.

L'Asie-Pacifique est en passe d'atteindre un CAGR de 8,45 % jusqu'en 2031. En 2025, la Chine a introduit 1 200 nouvelles stations d'inspection, passant des méthodes de culture à la PCR, ce qui a considérablement amélioré la vitesse et la précision de la détection des pathogènes. Parallèlement, l'Inde a rendu obligatoires les audits trimestriels de pathogènes pour les coopératives laitières ciblant les marchés d'exportation, garantissant la conformité aux normes de sécurité internationales et améliorant la réputation des produits laitiers indiens à l'échelle mondiale. Les essais de traçabilité basés sur la blockchain du Japon pour les fruits de mer importés, qui atténuent les risques de rappel en offrant une visibilité de bout en bout, sont désormais imités par la Corée du Sud et Singapour, illustrant l'accent mis par la région sur l'exploitation de la technologie pour la sécurité alimentaire. En Chine, les fabricants d'instruments locaux gagnent du terrain en proposant des systèmes PCR à la moitié du prix de leurs homologues occidentaux, créant un paysage concurrentiel et augmentant l'accessibilité aux solutions de test avancées. De plus, les fusions, comme les acquisitions de laboratoires de SGS en 2025, accélèrent la montée en puissance en Inde, permettant une meilleure couverture des services et une efficacité opérationnelle accrue. Les améliorations de l'infrastructure de la chaîne du froid en Asie du Sud-Est stimulent une forte demande de tests rapides portables aux postes frontières, garantissant la qualité et la sécurité des denrées périssables en transit.

L'adhésion de l'Europe aux normes strictes de l'EFSA pousse les détaillants à assumer des responsabilités en amont, entraînant une augmentation des tests rapides sur site dans les hubs logistiques pour garantir la conformité et minimiser les risques. Le paysage post-Brexit voit les exportateurs britanniques naviguer dans des exigences de double test, un défi transformé en avantage pour les entités multi-juridictionnelles comme Eurofins et Intertek, bien positionnées pour offrir des solutions de test complètes. Les nations d'Europe de l'Est canalisent les fonds de cohésion de l'UE pour moderniser les laboratoires, avec des expansions de capacité notables en Pologne et en République tchèque, renforçant leur capacité à répondre à la demande croissante de tests de sécurité alimentaire. En Amérique du Sud, les laboratoires axés sur les résidus de pesticides et les mycotoxines se développent pour renforcer les exportations de soja et de bœuf du Brésil, garantissant la conformité aux normes internationales et renforçant leur position sur les marchés mondiaux. Le Moyen-Orient établit des hubs centralisés, illustrés par l'expansion de 40 % de la capacité LC-MS/MS de la municipalité de Dubaï en 2025, ce qui renforce la capacité de la région à effectuer des tests à haut débit et à soutenir son commerce alimentaire croissant. L'histoire de croissance de l'Afrique est mitigée ; si les contrôles d'exportation d'agrumes d'Afrique du Sud stimulent la demande de solutions de test avancées, le Nigeria et l'Égypte restent dépendants d'initiatives financées de l'extérieur, limitant leur capacité à développer indépendamment l'infrastructure de sécurité alimentaire.

Paysage réglementaire

La demande de tests de sécurité alimentaire est façonnée par les régulateurs et les organismes de normalisation qui évoluent vers une vérification plus rapide, une traçabilité renforcée et une surveillance plus large des risques chimiques. Aux États-Unis, le programme FDA Human Foods Program (HFP), lancé en octobre 2024, a défini des livrables prioritaires pour 2026 comprenant des réformes du cadre GRAS, relevant le niveau d'exigence en matière de justification de la sécurité des ingrédients aux côtés des contrôles traditionnels de pathogènes. Par ailleurs, l'USDA FSIS a annoncé de nouvelles initiatives de capacité scientifique en avril 2026, notamment la création d'un National Food Safety Center à Urbandale, Iowa, et l'extension des capacités du nouveau Science Center à Athens, Géorgie, renforçant la capacité des laboratoires gouvernementaux qui soutient l'application des règles et l'adoption de méthodes.

En Europe, l'UE a fait progresser l'harmonisation des pratiques de laboratoire via le règlement d'exécution (UE) 2026/765 de la Commission (adopté le 1er avril 2026), qui établit des méthodes actualisées d'échantillonnage, d'analyse et d'interprétation des résidus de pesticides dans les denrées alimentaires et les aliments pour animaux (avec application à partir du 1er janvier 2027). À l'échelle internationale, les résultats de la Commission du Codex Alimentarius lors de sa 49e session en juillet 2026, incluant des orientations sur l'étiquetage préventif des allergènes et les dispositions d'étiquetage d'urgence, fournissent un point de référence que de nombreux régulateurs nationaux et programmes d'importation traduisent en exigences de tests et de documentation, en particulier pour la vérification des allergènes et de l'étiquetage.

Analyse de la chaîne de valeur

La chaîne de valeur des tests de sécurité alimentaire couvre les développeurs de méthodes et de réactifs, les fournisseurs d'instruments (plateformes PCR et LC-MS/MS), la logistique de collecte d'échantillons, les exploitants de laboratoires (laboratoires centraux et unités mobiles/sur site), les systèmes de données (LIMS et plateformes de traçabilité), et les utilisateurs finaux dans les secteurs de l'alimentation, des aliments pour animaux de compagnie et des aliments pour animaux. L'établissement de méthodes réglementaires devient de plus en plus un intrant amont direct pour les flux de travail des laboratoires, comme l'illustre l'adoption par l'UE du règlement d'exécution (UE) 2026/765 de la Commission en avril 2026 pour l'échantillonnage et l'analyse des résidus de pesticides. Cela exige des laboratoires qu'ils alignent leurs procédures opérationnelles normalisées, leurs contrôles qualité et leurs formats de rapport avant la date d'application du 1er janvier 2027. Du côté de la demande, les programmes d'exportation et d'importation lient l'accès au marché à une capacité de laboratoire reconnue et à une accréditation (par exemple, ISO/IEC 17025), faisant du délai d'exécution, de la chaîne de traçabilité et de critères d'interprétation défendables des facteurs de différenciation de service essentiels.

Les goulets d'étranglement dans les contextes douaniers et frontaliers montrent également où la capacité de test et les transitions réglementaires sont désynchronisées. Début 2026, le Vietnam a connu une congestion portuaire et frontalière sévère après que de nouvelles procédures d'inspection ont dépassé la capacité de test disponible. Le gouvernement a répondu par la Résolution n°09/2026/NQ-CP du 4 février 2026, suspendant temporairement le Décret 46 et ajustant le calendrier jusqu'au 15 avril 2026. De telles perturbations orientent le travail vers des laboratoires tiers et augmentent les tests aux nœuds logistiques, tandis que des calendriers prolongés ailleurs (par exemple, la date de conformité de la règle de traçabilité alimentaire de la FDA américaine prolongée de 30 mois jusqu'à juillet 2028) donnent aux acteurs de la chaîne d'approvisionnement plus de temps pour intégrer les résultats des tests aux registres de traçabilité électroniques et aux processus de partage de données.

Paysage concurrentiel

Le marché des tests de sécurité alimentaire présente une concentration modérée. En 2025, Eurofins Scientific a renforcé sa présence mondiale en ajoutant 12 laboratoires régionaux et en acquérant le réseau européen de FoodChain ID en novembre, consolidant son leadership avec plus de 900 installations dans le monde. Cette expansion a permis à Eurofins de servir une base de clients plus large et d'améliorer ses offres de services, renforçant davantage sa position concurrentielle. SGS SA, combinant portée géographique et innovation numérique, a déployé une plateforme de traçabilité blockchain en collaboration avec IBM, faisant ses débuts avec les géants de l'industrie Nestlé et Unilever. Cette plateforme améliore la transparence et la traçabilité tout au long de la chaîne d'approvisionnement, répondant à la demande croissante des consommateurs en matière de sécurité alimentaire et d'assurance qualité. Bureau Veritas et Intertek renforcent leurs empreintes régionales par des acquisitions stratégiques, illustrées par la prise de contrôle par Bureau Veritas de la division britannique de Fera Science et l'expansion de 22 millions USD d'Intertek à Shanghai. Ces mouvements visent à améliorer l'accessibilité des services et à répondre à la demande croissante de tests de sécurité alimentaire sur les marchés clés.

Les perturbateurs technologiques intensifient la concurrence. Neogen a dévoilé un système PCR alimenté par batterie en janvier 2026 qui fournit des résultats de Listeria en 90 minutes, avec des téléchargements de données sans fil, ciblant les usines de transformation de viande sur site. Cette innovation répond au besoin de solutions de test rapides et fiables dans l'industrie de la transformation de la viande, où la détection rapide des pathogènes est essentielle. Mérieux NutriSciences capitalise sur la surveillance environnementale, introduisant un modèle d'abonnement qui associe des prélèvements trimestriels au séquençage du génome entier, générant 18 millions USD lors de sa première année. Ce modèle génère non seulement des revenus récurrents, mais offre également aux clients une approche proactive de la gestion de la sécurité alimentaire. Pendant ce temps, Agilent et Thermo Fisher renforcent leurs positions en s'intégrant verticalement, proposant des solutions groupées d'instruments, de réactifs et de logiciels de données pour préserver leurs marges bénéficiaires. Cette stratégie garantit une expérience transparente pour les clients tout en maintenant l'efficacité des coûts et le contrôle opérationnel.

Les dépôts de brevets de 2024-2025 révèlent une tendance claire dans les investissements en recherche et développement : 42 % centrés sur les diagnostics moléculaires rapides, 28 % sur les méthodes multi-résidus et 18 % sur la traçabilité blockchain. Ces tendances mettent en évidence l'accent mis par l'industrie sur l'avancement des technologies de test pour répondre aux normes réglementaires en évolution et aux attentes des consommateurs. L'accréditation ISO/IEC 17025, une barrière significative à l'entrée sur le marché dans les économies émergentes, nécessite un investissement de 50 000 à 150 000 USD et un engagement de 12 à 18 mois pour être obtenue. Cette accréditation garantit la fiabilité et la précision des laboratoires de test, en faisant un facteur essentiel pour les entreprises cherchant à établir leur crédibilité et leur confiance sur le marché.

Leaders du secteur des tests de sécurité alimentaire

SGS Group

Eurofins Scientific SE

Bureau Veritas Group

Intertek Group Plc

ALS Global

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme se situe à l'intersection d'une prise de décision microbiologique plus rapide et de l'intégration des flux de travail numériques, alors que les régulateurs et les clients poussent vers des délais de libération plus courts et une documentation renforcée. Les livrables prioritaires 2026 du programme FDA Human Foods Program, y compris les initiatives de réforme du système GRAS, accroissent le besoin de dossiers de sécurité chimique défendables et de vérifications analytiques associées, soutenant la demande pour la LC-MS/MS multi-résidus et des systèmes de données modernes capables de relier les résultats aux ingrédients, lots et fournisseurs. Parallèlement, les mises à niveau technologiques qui suppriment les étapes d'enrichissement ou ajoutent une caractérisation à plus haute résolution renforcent les cas d'usage dans la surveillance environnementale et l'analyse des causes profondes ; par exemple, Neogen a reçu la certification AOAC Performance Tested Methods en avril 2026 pour son test rapide de surveillance environnementale Listeria Right Now, et bioMerieyux a introduit GENE-UP TYPER SLM en juin 2026 pour soutenir une caractérisation plus rapide des souches de Salmonella.

Les développements de capacité et les pôles régionaux créent également des espaces vacants, notamment là où la croissance commerciale se heurte à une infrastructure de laboratoires accrédités limitée. L'ouverture par AmSpec en février 2026 d'un nouveau laboratoire au Dubai Science Park doté de LC-MS/MS, ICP-MS et RT-PCR élargit la capacité de tiers dans un corridor à forte intensité logistique qui dessert les importations et réexportations alimentaires. Le Centre for Food Safety Excellence de Kersia, ouvert en mai 2026 à Seneffe, Belgique, ajoute un pôle de R&D et de formation susceptible d'accélérer la validation et la mise en œuvre de l'hygiène en milieu industriel. Parallèlement, les constatations du GAO sur les lacunes persistantes dans l'atteinte des objectifs d'inspection obligatoires indiquent une demande soutenue de services évolutifs de tests et de documentation du secteur privé, capables de soutenir la conformité nationale et les expéditions transfrontalières lorsque la capacité des régulateurs est limitée.

Développements récents du secteur

- Juin 2026 : bioMerieyux a lancé GENE-UP TYPER SLM, une solution PCR en temps réel pour la caractérisation rapide des souches de Salmonella et le soutien à l'analyse des causes profondes. L'ajout d'informations au niveau des souches renforce les enquêtes sur les épidémies et les actions correctives des fournisseurs au-delà du simple dépistage présence-absence. Cela renforce également la valeur des plateformes moléculaires pour les fabricants recherchant des résultats plus rapides et exploitables sur des opérations multi-sites.

- Avril 2026 : SGS a lancé un nouveau laboratoire à Antananarivo, Madagascar, offrant des services de microbiologie alimentaire et de tests de l'eau. Cette présence locale soutient les exportateurs et importateurs qui ont besoin de tests conformes aux normes internationales sans acheminer les échantillons vers des pôles régionaux éloignés. Cela élargit également la capacité de SGS à servir les chaînes d'approvisionnement des marchés émergents où le dédouanement frontalier et portuaire peut dépendre de certificats de laboratoire délivrés dans les délais.

- Octobre 2024 : SGS North America a élargi ses capacités de tests pour la sécurité alimentaire et l'assurance qualité sur les marchés nord-américains de l'alimentation, des aliments pour animaux de compagnie et des nutraceutiques. Cette évolution a accru l'étendue des services pour les clients confrontés à des exigences plus strictes en matière de pathogènes, de résidus et d'étiquetage dans toutes les catégories. Elle a également renforcé le rôle des fournisseurs TIC en tant que capacité externalisée pour les marques gérant les risques de rappel et les exigences de documentation des détaillants.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché des tests de sécurité alimentaire couvre les revenus générés par les services de tests analytiques utilisés pour détecter les dangers biologiques, chimiques ou physiques dans les aliments, boissons, aliments pour animaux de compagnie et aliments pour animaux avant leur mise sur le marché.

Exclusions du périmètre : les ventes d'équipements et d'instruments, les contrôles de routine en cours de processus en usine, et la surveillance de l'eau ou environnementale en dehors de la ligne de production alimentaire ne sont pas comptabilisées.

Aperçu de la segmentation

- Par type de contaminant

- Tests de pathogènes

- Tests de pesticides et résidus

- Tests de mycotoxines

- Tests OGM

- Tests d'allergènes

- Autres tests de contaminants

- Par technologie

- Réaction en chaîne par polymérase

- Basé sur l'immunodosage

- Chromatographie et spectrométrie

- Autres

- Par application

- Aliments pour animaux de compagnie et aliments pour animaux

- Alimentation

- Viande et volaille

- Produits laitiers

- Fruits et légumes

- Aliments transformés

- Cultures

- Autres aliments

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Pays-Bas

- Pologne

- Belgique

- Suède

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigeria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a servi à définir les limites du marché et à construire des signaux initiaux d'offre et de demande qu'un analyste junior peut revérifier. Des sources publiques telles que la FDA américaine, l'USDA, le CDC, l'EFSA et le Codex Alimentarius ont été examinées pour comprendre les exigences de test, les dangers courants et la fréquence des alertes officielles et des rappels.

Nous avons également examiné les publications douanières et d'inspection le cas échéant, ainsi que des revues scientifiques alimentaires évaluées par des pairs pour la prévalence typique des contaminants et les méthodes acceptées. Pour les signaux de commercialisation, nous avons utilisé les rapports annuels et présentations aux investisseurs des entreprises, les sites web d'associations et la couverture médiatique réputée sur les extensions de laboratoires et l'adoption de nouvelles méthodes. Dans certains cas, des abonnements payants pour les données financières d'entreprises et les bases de données de brevets ont été utilisés pour accélérer la cartographie des revenus et les vérifications des tendances technologiques. Ces exemples sont uniquement illustratifs, et de nombreuses autres sources publiques ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur les dirigeants de laboratoires, les responsables qualité et sécurité alimentaire chez les fabricants, ainsi que les équipes d'approvisionnement et de conformité dans les principales régions, afin de confirmer ou d'ajuster les hypothèses issues de la recherche documentaire. Les entretiens ont servi à valider la fréquence des tests, la part d'externalisation, les besoins typiques en délais d'exécution, et la manière dont les prix évoluent selon le choix de méthode et les exigences d'accréditation. Les données ont ensuite été triangulées entre catégories alimentaires et priorités de contaminants pour maintenir la cohérence du modèle entre les régions.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Cadres dirigeants : 13 % | APAC : 53 % |

| Rang intermédiaire : 57 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 29 % |

| Petits acteurs : 14 % | Managers : 51 % | Amériques : 18 % |

Dimensionnement et prévisions de marché

Le dimensionnement a commencé par une construction descendante qui reconstitue le bassin de demande en utilisant la production alimentaire et les flux commerciaux, l'intensité des rappels et alertes, et les exigences de tests réglementées par catégorie de produit. Ces signaux de demande ont été convertis en volumes de tests à l'aide d'hypothèses de fréquence pratiques partagées par des experts, puis traduits en valeur à l'aide des tarifs de service par méthode et par panel (par exemple pathogènes, allergènes, résidus de pesticides, mycotoxines et OGM), avant que les résultats ne soient agrégés au total mondial.

Des vérifications ascendantes sélectives ont ensuite été utilisées pour maintenir des totaux réalistes, y compris des agrégations à partir d'un échantillon de revenus de services de tests, des discussions sur la capacité et l'utilisation avec les laboratoires, et des vérifications de canaux sur les fourchettes de prix courantes pour les méthodes rapides par rapport à la confirmation en laboratoire. Lorsque les divulgations étaient incomplètes, les lacunes ont été comblées en appliquant des fourchettes d'utilisation spécifiques à la région et des hypothèses de mix revérifiées lors des entretiens.

Les prévisions ont été produites à l'aide d'une analyse de scénarios soutenue par des ajustements de tendance à court terme sur quelques facteurs clés, notamment la production alimentaire emballée, le commerce alimentaire transfrontalier, l'évolution des méthodes vers des tests moléculaires plus rapides, et le rythme des nouvelles réglementations de sécurité et de leur application. Un scénario de base a été finalisé après retour d'experts sur la vitesse probable d'évolution de la fréquence des tests et de l'externalisation.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre signaux indépendants, afin que le volume de tests implicite, le prix moyen et le mix régional restent dans des fourchettes crédibles. Les écarts importants sont signalés, puis revérifiés par rapport aux données sous-jacentes, suivis d'une revue interne où les hypothèses et calculs sont reproduits avant validation finale.

Le modèle est actualisé chaque année, et des vérifications intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des épidémies majeures, de nouvelles actions d'application ou d'importants ajouts de capacité de laboratoire. Avant livraison, une dernière mise à jour est effectuée afin que les clients reçoivent la vue la plus actuelle possible, basée sur les dernières publications publiques et retours d'experts.

Estimation du marché des tests de sécurité alimentaire de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées pour les tests de sécurité alimentaire varient souvent parce que chaque éditeur trace différemment la ligne de ce qui est comptabilisé, et parce que les hypothèses de prix et de volume peuvent être actualisées à des moments différents. Des différences apparaissent également lorsqu'une estimation s'appuie fortement sur une seule région ou une seule catégorie alimentaire, ce qui peut modifier le total même si l'histoire de croissance semble similaire.

Dans cette étude, le principal facteur d'écart est généralement de savoir si les revenus sont comptabilisés uniquement pour les services de tests sur les produits alimentaires, boissons, aliments pour animaux de compagnie et aliments pour animaux finis avant leur mise sur le marché, ou si des éléments adjacents comme les ventes d'équipements et la surveillance environnementale plus large y sont également mélangés. D'autres écarts proviennent de la manière dont la fréquence des tests est supposée pendant les périodes normales par rapport aux périodes d'épidémie, de la façon dont le mix des méthodes est tarifé à mesure que les outils rapides se développent, et de la question de savoir si la conversion de devises est prise sur une moyenne annuelle ou à un moment précis, ce qui peut faire évoluer sensiblement un total mondial, un choix de périmètre appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 23,98 milliards USD (2025) | |

| Cabinet de conseil mondial A | 26,27 milliards USD (2025) | Ce chiffre semble utiliser un périmètre comptabilisé plus large, où certaines dépenses liées à des programmes de conformité plus vastes et une revalorisation plus agressive du mix de méthodes peuvent gonfler la valeur de service capturée la même année. |

| Éditeur sectoriel B | 25,40 milliards USD (2025) | Cette estimation semble plus proche en niveau, mais elle applique probablement un alignement d'année de base différent et un calendrier d'actualisation des prix différent, ce qui peut modifier le chiffre de 2025 lorsque l'on suppose une adoption plus rapide des tests rapides. |

Entre les trois chiffres, l'écart s'explique moins par l'orientation de la demande que par ce qui est inclus et la manière dont le prix et le mix sont actualisés. En maintenant le comptage lié aux services de tests sur produits finis et en revérifiant les hypothèses de fréquence et de tarification à l'aide de données de terrain, le total final reste traçable à des facteurs clairs et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des tests de sécurité alimentaire ?

Le marché vaut 25,79 milliards USD en 2026 et devrait atteindre 37,13 milliards USD d'ici 2031.

Quel type de contaminant génère le plus grand chiffre d'affaires ?

En 2025, les tests de pathogènes ont représenté 51,50 % du chiffre d'affaires total, reflétant les mandats stricts concernant Salmonella, Listeria et E. coli.

Quel segment technologique connaît la croissance la plus rapide ?

La chromatographie et la spectrométrie progressent à un CAGR de 8,53 % alors que les laboratoires adoptent la LC-MS/MS multi-résidus pour les pesticides et les PFAS.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les investissements gouvernementaux dans les stations d'inspection, les audits trimestriels obligatoires et les projets pilotes de traçabilité blockchain stimulent un CAGR de 8,45 % jusqu'en 2031.

Dernière mise à jour de la page le: