Taille et Part du Marché des Tests de Sécurité Alimentaire en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

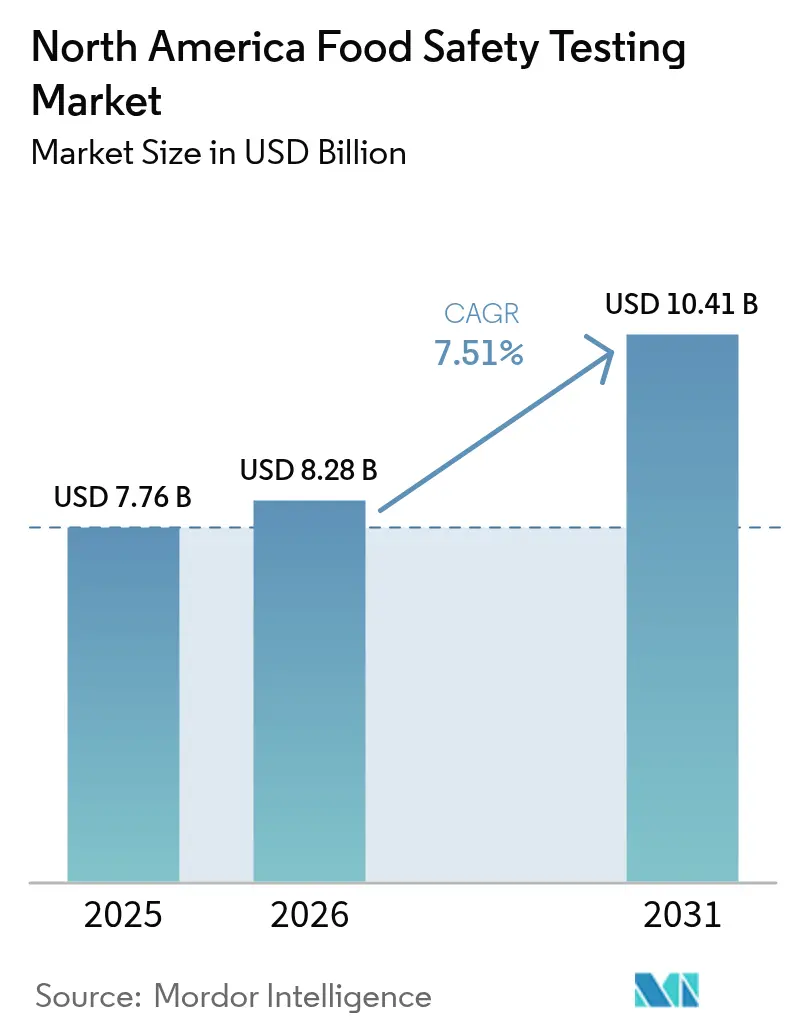

| Taille du marché de l'année de base (2025) | 7.76 Milliards de dollars |

| Taille du Marché (2026) | 8.28 Milliards de dollars |

| Taille du Marché (2031) | 10.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tests de Sécurité Alimentaire en Amérique du Nord par Mordor Intelligence

La taille du marché des tests de sécurité alimentaire en Amérique du Nord devrait s'étendre de 7,76 milliards USD en 2025 et 8,28 milliards USD en 2026 à 10,41 milliards USD d'ici 2031, enregistrant un CAGR de 7,51 % entre 2026 et 2031. Les régulateurs continuent de renforcer les règles de contrôle préventif, d'échantillonnage et de traçabilité, incitant les fabricants à intégrer des tests microbiologiques, chimiques et d'authenticité de routine directement dans les flux de production plutôt que de s'appuyer sur l'échantillonnage des produits finis. L'adoption de systèmes de réaction en chaîne par polymérase (PCR) en temps réel, du séquençage du génome entier et de la spectrométrie de masse à haute résolution s'intensifie à mesure que les détaillants exigent des certificats d'analyse le jour même avant de libérer les expéditions. Parallèlement, les projets pilotes de blockchain dans les grandes chaînes de distribution réduisent les enquêtes sur les épidémies de plusieurs semaines à quelques heures, renforçant l'argument économique en faveur d'une capacité de test rapide et à haut débit. Les pénuries de main-d'œuvre persistent dans les laboratoires accrédités, allongeant les délais d'exécution dans les zones rurales et stimulant les investissements en automatisation qui favorisent les acteurs plus importants du marché.

Principaux Enseignements du Rapport

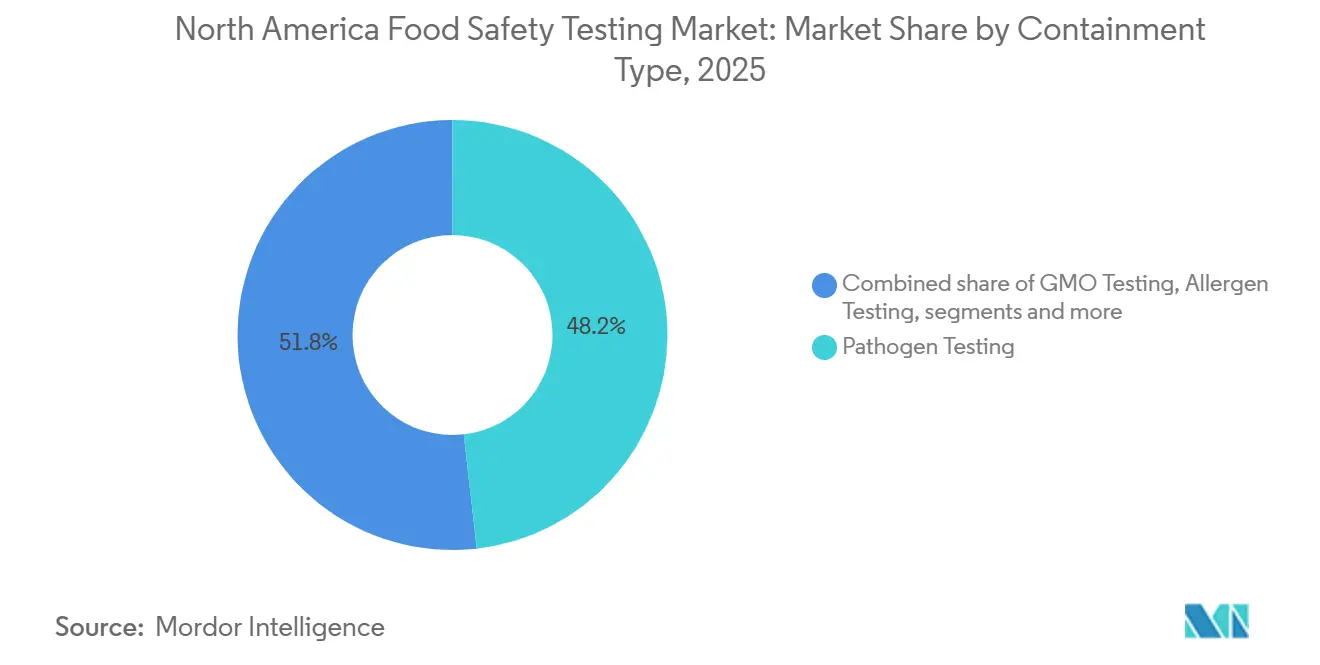

- Par type de contamination, les tests de pathogènes ont dominé avec 48,21 % de la part du marché des tests de sécurité alimentaire en Amérique du Nord en 2025, tandis que les tests OGM ont enregistré le CAGR projeté le plus rapide à 8,25 % jusqu'en 2031.

- Par technologie, les plateformes PCR ont détenu une part de revenus de 45,32 % en 2025, tandis que la chromatographie et la spectrométrie ont enregistré le CAGR projeté le plus rapide à 9,05 % jusqu'en 2031.

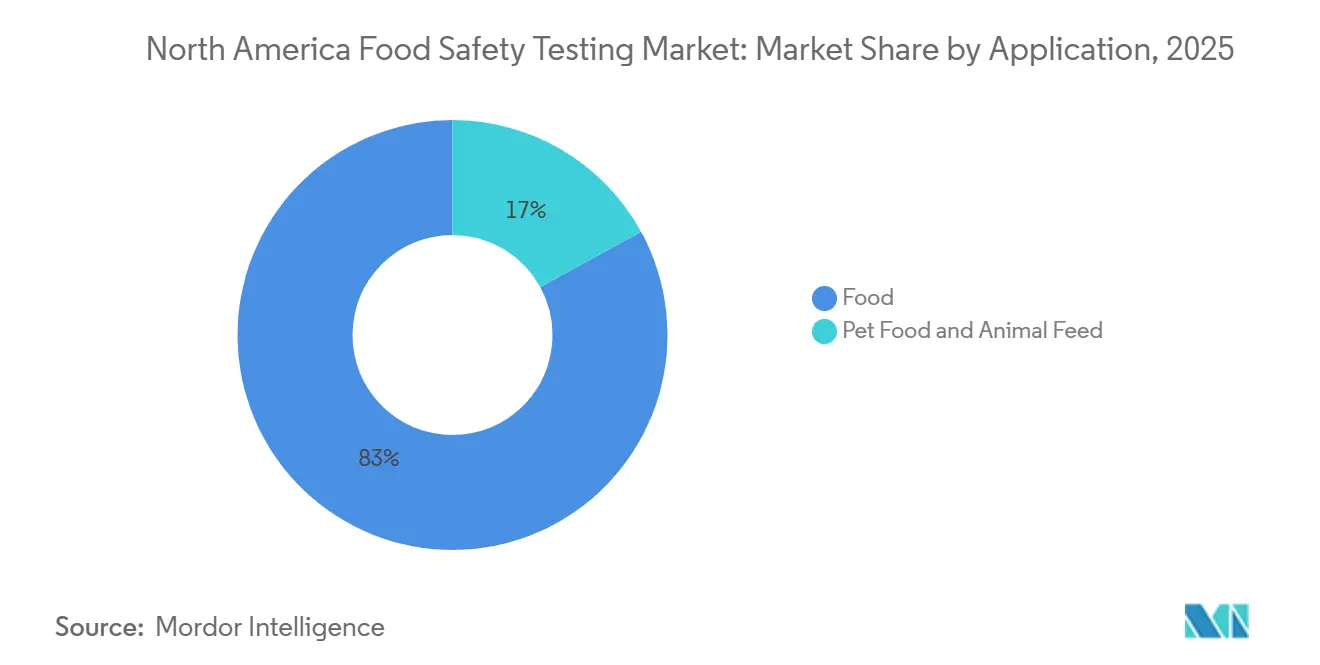

- Par application, l'alimentation a dominé avec 48,21 % de la part du marché des tests de sécurité alimentaire en Amérique du Nord en 2025, tandis que les tests d'aliments pour animaux de compagnie et d'aliments pour animaux devraient se développer à un CAGR de 8,11 % entre 2026 et 2031.

- Par géographie, les États-Unis ont représenté 75,11 % des revenus régionaux en 2025, tandis que le Mexique affiche la trajectoire de croissance la plus forte avec un CAGR de 8,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Tests de Sécurité Alimentaire en Amérique du Nord

Analyse de l'Impact des Facteurs Moteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Conformité Stricte en Matière de Sécurité Alimentaire | +1.5% | Mondial, avec l'application la plus stricte aux États-Unis et au Canada | Moyen terme (2 à 4 ans) |

| Fréquence Croissante des Épidémies de Maladies d'Origine Alimentaire | +1.2% | États-Unis et Canada, avec des répercussions au Mexique | Court terme (≤ 2 ans) |

| Adoption Généralisée de la Blockchain pour la Traçabilité de la Chaîne d'Approvisionnement | +0.8% | Réseaux de distribution et de vente au détail aux États-Unis, projets pilotes précoces au Canada | Long terme (≥ 4 ans) |

| Attention Accrue à la Détection et à la Prévalence des Allergènes Alimentaires | +1.0% | États-Unis et Canada, portés par la loi FASTER et le SFCR | Moyen terme (2 à 4 ans) |

| Cas Croissants d'Adultération et de Toxicité dans les Produits Transformés | +0.9% | À l'échelle de l'Amérique du Nord, avec une application concentrée aux États-Unis | Court terme (≤ 2 ans) |

| Besoin Croissant d'une Durée de Conservation Prolongée et de Moins de Rappels de Produits | +1.1% | États-Unis et Canada, affectant toutes les catégories alimentaires | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Conformité Stricte en Matière de Sécurité Alimentaire

En vertu de la loi sur la modernisation de la sécurité alimentaire de la FDA, les fabricants sont tenus d'intégrer des tests microbiologiques et chimiques de routine dans leurs processus de production. Cette stratégie met l'accent sur les contrôles préventifs, les plans d'analyse des risques et une traçabilité renforcée pour les aliments à haut risque, en s'éloignant de la dépendance traditionnelle à l'échantillonnage des produits finis. De même, le plan d'échantillonnage FY2025 de l'USDA-FSIS prévoit de collecter environ 88 031 échantillons microbiologiques et 12 400 échantillons de résidus chimiques[1]Source : Département de l'Agriculture des États-Unis, "Programmes et Résultats d'Échantillonnage," usda.gov. Cet effort considérable souligne l'évolution de l'agence vers des évaluations des risques fondées sur les données et l'utilisation du séquençage du génome entier pour retracer les sources d'épidémies. Au Canada, le Règlement sur la salubrité des aliments au Canada impose à toutes les entreprises alimentaires agréées de mettre en œuvre des plans de contrôle préventif et de tenir des registres de traçabilité. Cet alignement sur les normes américaines vise à rationaliser les processus et à faciliter le commerce transfrontalier. La règle de traçabilité alimentaire de la FDA, dont la date limite de conformité est fixée à juillet 2028, laisse aux petits transformateurs le temps d'améliorer leurs systèmes de tenue de registres. Cependant, de nombreux adopteurs précoces utilisent déjà la traçabilité numérique pour différencier leurs marques et obtenir des espaces en rayon premium. Au Mexique, la COFEPRIS modernise ses protocoles de tests d'importation-exportation pour se conformer aux engagements de l'ACEUM. Cette modernisation stimule la demande de laboratoires accrédités capables de délivrer des certificats reconnus par les autorités américaines et canadiennes. De plus, les exigences réglementaires influencent des normes telles que l'accréditation ISO 17025 pour les laboratoires d'essais. Les détaillants s'appuient de plus en plus sur les certifications des schémas GFSI, notamment SQF et BRC, comme références pour l'approbation des fournisseurs.

Fréquence Croissante des Épidémies de Maladies d'Origine Alimentaire

En 2024 et 2025, les Centres pour le Contrôle et la Prévention des Maladies ont suivi de 17 à 36 enquêtes hebdomadaires sur des maladies d'origine alimentaire dans plusieurs États[2]Source : Centres pour le Contrôle et la Prévention des Maladies, "Enquêtes sur les Épidémies," cdc.gov. Listeria monocytogenes et Salmonella étaient les principales causes de rappels de classe I dans les viandes prêtes à consommer, les produits laitiers et les produits frais. Une épidémie de Salmonella de 104 cas liée à des produits de charcuterie s'est étendue de 2023 à 2024, incitant l'USDA-FSIS à améliorer les protocoles de quantification de la Salmonella et à étendre les capacités de séquençage du génome entier pour une identification plus rapide des sources de contamination. La détection de la grippe aviaire H5N1 dans les troupeaux laitiers américains en 2024 a lancé un programme fédéral de tests qui a collecté plus de 800 échantillons de lait cru, soulignant comment les menaces zoonotiques émergentes peuvent rapidement accroître les besoins en tests. Les détaillants réagissent en renforçant les exigences envers les fournisseurs et en imposant une vérification par des tiers des plans de contrôle des pathogènes, au bénéfice des laboratoires accrédités équipés pour les flux de travail PCR et d'immunodosage à haut débit. La nature transfrontalière des événements de contamination est évidente dans l'épidémie de E. coli O157:H7 au Canada dans la laitue romaine et les cas sporadiques de Cyclospora au Mexique dans les produits frais, soulignant la nécessité de normes de test harmonisées et de partage de données en temps réel entre les régulateurs nord-américains, y compris Santé Canada. La conformité reste essentielle, en se concentrant sur les principes HACCP et la validation de routine des points de contrôle critiques par la surveillance environnementale.

Adoption Généralisée de la Blockchain pour la Traçabilité de la Chaîne d'Approvisionnement

Walmart utilise IBM Food Trust pour alimenter son système de traçabilité basé sur la blockchain, exigeant des fournisseurs de légumes-feuilles qu'ils téléchargent rapidement les données de la ferme au magasin. Cette capacité réduit les délais d'enquête sur les épidémies de plusieurs semaines à quelques heures, stimulant le besoin d'un dépistage plus rapide des pathogènes dans les installations d'emballage. Le système intègre des capteurs IoT qui suivent en permanence la température et l'humidité, déclenchant des alertes automatiques lorsque les conditions dépassent les seuils de sécurité et initiant des tests microbiologiques immédiats. Bien que les grands détaillants et les fabricants de marques aient largement adopté cette technologie, les petits transformateurs se heurtent à des obstacles tels que les problèmes d'interopérabilité et les coûts initiaux élevés. Cependant, des programmes pilotes dans les fruits de mer et les produits biologiques démontrent des retours sur investissement grâce à des dépenses de rappel réduites et à une confiance accrue des consommateurs. La règle de traçabilité alimentaire de la FDA, qui exige un suivi au niveau des lots pour les aliments figurant sur la liste de traçabilité alimentaire, s'aligne sur la capture détaillée des données de la blockchain et devrait stimuler l'adoption avant la date limite de conformité de juillet 2028. Au Mexique, les producteurs orientés vers l'exportation investissent dans la blockchain pour répondre aux exigences des détaillants américains, alimentant la demande de laboratoires d'essais accrédités capables de délivrer des certificats numériques compatibles avec les plateformes de registre distribué. L'intégration de la blockchain avec des technologies de test avancées, telles que le séquençage du génome entier, crée une boucle de rétroaction où une identification plus rapide des sources de contamination soutient une fréquence de test plus élevée.

Attention Accrue à la Détection et à la Prévalence des Allergènes Alimentaires

En 2024 et 2025, le mauvais étiquetage des allergènes est devenu la principale cause de rappels de classe I. Ce schéma, qui représente une part significative des actions d'application de l'USDA et de la FDA, souligne les risques économiques et de réputation d'un test inadéquat. Les immunodosages multiplex, qui permettent la détection simultanée de plusieurs allergènes en une seule analyse, contribuent à réduire les coûts et les délais d'exécution. Cependant, ils nécessitent que les laboratoires investissent dans des plateformes automatisées et maintiennent des protocoles validés pour chaque matrice alimentaire. Les exigences canadiennes en matière d'étiquetage des allergènes, alignées sur les normes américaines dans le cadre du Règlement sur la salubrité des aliments au Canada, ont créé un marché nord-américain unifié pour les services de test des allergènes. La popularité croissante des protéines végétales et alternatives a introduit de nouveaux profils d'allergènes, tels que la protéine de pois, le lupin et les légumineuses nouvelles. De plus, les initiatives réglementaires, notamment les programmes volontaires de contrôle des allergènes de la FDA et les schémas de certification GFSI, soulignent la nécessité de plans de gestion des allergènes.

Analyse de l'Impact des Facteurs Limitants*

| Facteurs Limitants | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés des Technologies Avancées de Tests de Sécurité Alimentaire | -0.7% | États-Unis et Canada, affectant les petits et moyens transformateurs | Moyen terme (2 à 4 ans) |

| Difficultés de Détection des Contaminants Émergents et Nouveaux | -0.5% | À l'échelle de l'Amérique du Nord, avec des lacunes réglementaires concernant les PFAS et les microplastiques | Long terme (≥ 4 ans) |

| Pénurie de Personnel Qualifié dans les Laboratoires de Sécurité Alimentaire | -0.6% | États-Unis et Canada, concentrée dans les marchés ruraux et secondaires | Court terme (≤ 2 ans) |

| Délais Prolongés des Méthodologies de Test Traditionnelles | -0.4% | États-Unis et Canada, affectant les protocoles de l'USDA-FSIS | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés des Technologies Avancées de Tests de Sécurité Alimentaire

Les systèmes de spectrométrie de masse à haute résolution, nécessaires pour l'analyse des pesticides multi-résidus et la quantification des PFAS, impliquent des investissements en capital dépassant 500 000 USD. Cette dépense significative décourage les petits et moyens transformateurs d'effectuer des tests en interne, orientant la demande principalement vers des laboratoires tiers [recherche évaluée par des pairs]. Les laboratoires desservant les marchés ruraux ou secondaires font face à des défis liés aux coûts récurrents associés aux plateformes de séquençage du génome entier et à l'infrastructure bioinformatique, notamment le stockage en nuage, les licences logicielles et le besoin de personnel qualifié. La transition des tests présomptifs aux tests confirmatoires, imposée par certains protocoles de l'USDA-FSIS, augmente à la fois les délais d'exécution et les coûts. En conséquence, les fabricants négocient soit des remises sur volume avec des laboratoires accrédités, soit investissent dans des technologies de dépistage rapide pour réduire le nombre d'échantillons nécessitant une analyse confirmatoire. Contrairement aux États-Unis, où les économies d'échelle bénéficient au marché des laboratoires, le secteur des laboratoires plus restreint du Canada connaît des coûts par test plus élevés et des délais plus longs, en particulier pour les dosages spécialisés tels que la quantification des mycotoxines et la validation des allergènes. L'infrastructure de test du Mexique reste fragmentée, avec peu d'installations accréditées pour la chromatographie avancée et le diagnostic moléculaire. Cela oblige les exportateurs à envoyer des échantillons dans des laboratoires américains, entraînant des coûts logistiques transfrontaliers supplémentaires. Les grands fabricants avec des portefeuilles de produits diversifiés peuvent équilibrer le compromis économique entre les tests proactifs et les risques de rappel, tandis que les petits transformateurs retardent souvent les tests jusqu'à ce qu'ils y soient contraints par des inspections réglementaires ou des audits clients.

Difficultés de Détection des Contaminants Émergents et Nouveaux

Entre 2019 et 2024, le programme de surveillance de la FDA a identifié des composés PFAS dans les fruits de mer, les produits frais et les matériaux en contact avec les aliments. Cependant, l'absence de limites d'action fédérales et de protocoles de test standardisés a créé des défis de conformité pour les fabricants. Parallèlement, les microplastiques dans les aliments et boissons transformés sont devenus une préoccupation croissante, bien qu'ils restent non réglementés. Les chercheurs font progresser des méthodes telles que la spectroscopie infrarouge à transformée de Fourier et la pyrolyse-GC-MS pour mesurer les comptages de particules et déterminer les types de polymères. En 2024, la détection de la grippe aviaire H5N1 dans les troupeaux laitiers a mis en évidence l'émergence rapide de pathogènes zoonotiques. Cette situation oblige les laboratoires à réaffecter rapidement des ressources et à valider de nouveaux dosages. De plus, la découverte de nouvelles mycotoxines et de métabolites fongiques dans les céréales et les noix dépasse les capacités des méthodes chromatographiques actuelles. Le développement de standards de référence et de protocoles validés n'a pas suivi le rythme de ces découvertes. Les bactéries résistantes aux antibiotiques dans la viande et la volaille nécessitent un séquençage du génome entier pour identifier les gènes de résistance, mais seul un nombre limité de laboratoires, y compris ceux relevant de l'USDA-FSIS, sont équipés pour cela. Le retard dans la fixation des limites d'action pour les contaminants détectés décourage les tests proactifs. Les fabricants craignent que la divulgation volontaire de nouveaux contaminants puisse entraîner des rappels ou des mesures d'application sans voies de conformité claires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Contamination : Les Tests de Pathogènes Dominent, la Vérification OGM s'Accélère

Les tests de pathogènes ont représenté 48,21 % des revenus de 2025, soutenus par les mandats de tolérance zéro pour la Salmonella et la Listeria dans les viandes, la volaille et les aliments prêts à consommer. La vérification OGM devrait croître à un CAGR de 8,25 % jusqu'en 2031, soutenue par la norme de divulgation des aliments issus du génie biologique de l'USDA et les labels non-OGM volontaires recherchés par les détaillants haut de gamme. Les tests de pesticides et de résidus gagnent en pertinence à mesure que l'EPA resserre les limites maximales de résidus et que les États fixent des seuils PFAS indépendants pour les emballages alimentaires. Les tests de mycotoxines restent essentiels pour les exportations de céréales et de noix ciblant les normes européennes et asiatiques. Les dosages d'allergènes ont bénéficié de l'inclusion du sésame comme allergène majeur, tandis que d'autres segments de test de contaminants, couvrant les métaux lourds et les microplastiques, progressent à mesure que la recherche renforce l'élan réglementaire.

Historiquement, les coûts par échantillon pour les tests de pathogènes ont diminué à mesure que le débit PCR multiplex s'améliorait, mais les volumes absolus ont continué d'augmenter en raison des contrôles des produits finis imposés par les détaillants. Les tests OGM ont bénéficié d'une double demande : la divulgation obligatoire sur les étiquettes et la certification volontaire pour les allégations marketing. La PCR numérique est désormais préférée pour quantifier les seuils OGM inférieurs à 0,9 % requis sur les marchés d'exportation européens, ce qui élève la valeur de service des laboratoires offrant cette spécialité. Les laboratoires qui intègrent la spectrométrie de masse par rapport isotopique dans les programmes d'authenticité captent des marges plus élevées à mesure que les incidents d'adultération stimulent les exigences d'audit premium.

Par Technologie : La PCR en Tête, la Chromatographie et la Spectrométrie Gagnent du Terrain

En 2025, les technologies PCR ont représenté 45,32 % des revenus, reconnues pour leur rapidité, leur sensibilité et leur compatibilité avec les robots automatisés de préparation des échantillons. De 2026 à 2031, les plateformes de chromatographie et de spectrométrie devraient croître à un CAGR solide de 9,05 %, portées par leur capacité à gérer les flux de travail multi-résidus de pesticides, de mycotoxines, de PFAS et d'authenticité, des domaines où les immunodosages traditionnels sont insuffisants. Bien que les immunodosages restent rentables pour le dépistage des allergènes à haut débit, la demande de tests confirmatoires LC-MS/MS augmente parmi les acheteurs et les auditeurs. De plus, les biocapteurs, les dispositifs à flux latéral et le séquençage portable gagnent du terrain dans les scénarios d'adoption précoce, où des décisions rapides sur site conduisent à des gains d'efficacité opérationnelle.

La PCR en temps réel atténue les goulots d'étranglement au moment de la libération pour les denrées périssables, bien que les exigences de confirmation par culture de l'USDA entraînent encore des retards de stocks. Les dosages multiplex, capables de détecter jusqu'à cinq pathogènes en une seule analyse, réduisent le coût par point de données et sont particulièrement bénéfiques pour les grands transformateurs qui dépistent les matières premières entrantes. La chromatographie liquide ultra-haute performance combinée à la spectrométrie de masse Orbitrap permet la détection de centaines de contaminants en une seule analyse, répondant aux demandes des détaillants pour des certificats d'analyse complets. L'amplification isotherme devient plus populaire grâce à sa capacité à fonctionner sans thermocycleurs, réduisant considérablement les coûts en capital, bien qu'elle attende encore une validation réglementaire généralisée.

Par Application : Le Segment Alimentaire Ancre les Revenus, les Aliments pour Animaux de Compagnie et les Aliments pour Animaux Surpassent

Les applications alimentaires humaines ont généré 82,98 % des revenus de 2025, portées par les catégories viande, volaille et produits laitiers qui font face à des protocoles stricts en matière de pathogènes et de résidus chimiques. Les tests d'aliments pour animaux de compagnie et d'aliments pour animaux devraient surpasser avec un CAGR de 8,11 % jusqu'en 2031, portés par la surveillance du Centre de médecine vétérinaire de la FDA suite aux enquêtes sur la cardiomyopathie dilatée et les seuils de mycotoxines plus stricts de l'AAFCO. La transformation de la viande reste le plus grand sous-segment unique en raison des plans d'échantillonnage du FSIS dépassant 88 000 tests microbiologiques par an. Les fruits et légumes connaissent une croissance soutenue à mesure que les préoccupations concernant la Cyclospora et les pesticides augmentent parallèlement à une adoption plus large de la traçabilité numérique pour les légumes-feuilles.

Les rappels d'aliments pour animaux de compagnie pour Salmonella et ingrédients non déclarés ont augmenté en 2024-2025, incitant les détaillants à imposer des vérifications par des tiers avant la mise en rayon. Les directives mises à jour de l'AAFCO pour l'aflatoxine dans les aliments à base de maïs obligent les transformateurs à investir dans des méthodes LC-MS/MS. L'intensité des tests laitiers a augmenté après les détections de H5N1 en 2024, renforçant le contrôle des approvisionnements en lait cru et de l'efficacité de la pasteurisation. Les exportateurs de produits agricoles continuent le dépistage de routine de l'aflatoxine et de l'ochratoxine pour répondre aux seuils d'importation de l'UE. Les fabricants d'aliments transformés s'appuient sur des tests d'authenticité et de durée de conservation pour se protéger contre les dommages à la marque causés par l'adultération ou la détérioration prématurée.

Analyse Géographique

Les États-Unis ont représenté 75,11 % de la part de marché nord-américaine en 2025, soutenus par les mandats réglementaires de la FDA et de l'USDA-FSIS, un réseau dense de laboratoires accrédités et une consommation alimentaire par habitant élevée qui stimule les volumes de tests dans les catégories viande, produits laitiers et aliments transformés. Le Mexique s'accélère à un CAGR de 8,28 % jusqu'en 2031, porté par la modernisation par la COFEPRIS des protocoles de tests d'importation-exportation dans le cadre des engagements de l'ACEUM, l'expansion de la capacité de transformation alimentaire nationale et la sensibilisation croissante des consommateurs à la sécurité alimentaire suite à des cas d'adultération très médiatisés. Le marché canadien croît régulièrement, ancré par le Règlement sur la salubrité des aliments au Canada de Santé Canada et l'application par l'ACIA, mais la population plus restreinte du pays et sa dispersion géographique limitent la densité des laboratoires et allongent les délais d'exécution pour les dosages spécialisés, selon Santé Canada. Le reste de l'Amérique du Nord, englobant les territoires des Caraïbes et d'Amérique centrale, reste un contributeur mineur mais bénéficie du commerce transfrontalier et de l'alignement sur les normes américaines de sécurité alimentaire.

Les moteurs de croissance aux États-Unis comprennent la date limite de conformité à la règle de traçabilité alimentaire de la FDA en juillet 2028, qui amplifiera les volumes de tests pour les aliments figurant sur la liste de traçabilité alimentaire, et l'expansion par l'USDA-FSIS de la capacité de séquençage du génome entier à environ 88 031 échantillons microbiologiques au cours de l'exercice fiscal 2025 de la FDA. Les producteurs mexicains orientés vers l'exportation, notamment dans les produits frais, les fruits de mer et les aliments transformés, font face à un contrôle accru de la part des importateurs américains exigeant une vérification par des tiers du contrôle des pathogènes et de la conformité aux résidus de pesticides, une dynamique qui stimule les investissements dans des laboratoires d'essais accrédités et des infrastructures de chaîne du froid.

Les statistiques de rappel du Canada reflètent les tendances américaines, avec la Listeria et la Salmonella dominant les mesures d'application, renforçant la nécessité de normes de test harmonisées et de partage de données en temps réel entre les régulateurs nord-américains[3]Source : Santé Canada, "Règlement sur la salubrité des aliments au Canada," canada.ca. Les projets pilotes de traçabilité basée sur la blockchain par des détaillants américains tels que Walmart établissent des normes de facto que les exportateurs mexicains doivent respecter pour maintenir leur accès au marché, une dynamique qui accélère l'adoption de la traçabilité numérique et des tests en temps réel. L'influence réglementaire comprend les règles FSMA de la FDA, les protocoles d'échantillonnage de l'USDA-FSIS, le SFCR de Santé Canada et les normes NOM de la COFEPRIS, qui imposent tous des tests de routine et une vérification par des tiers.

Paysage réglementaire

La demande en tests de sécurité alimentaire en Amérique du Nord repose sur des régimes de contrôle préventif et de vérification menés par la FDA américaine (règles et directives de la FSMA) et les programmes d'échantillonnage de l'USDA-FSIS, ainsi que sur le Règlement sur la salubrité des aliments au Canada (RSAC) et l'application de la réglementation par l'ACIA. L'USDA-FSIS poursuit une activité de vérification à haut volume, incluant des plans d'échantillonnage couvrant les risques microbiologiques et de résidus chimiques dans les produits carnés, avicoles et ovoproduits, ce qui soutient les exigences courantes de tests de pathogènes, résidus et allergènes dans les chaînes d'approvisionnement réglementées.

La traçabilité et l'étiquetage restent des thèmes centraux de conformité. Aux États-Unis, la mise en œuvre de la règle de traçabilité alimentaire de la FDA se poursuit, avec des activités d'engagement de l'industrie en 2026 et une date de conformité mentionnée comme étant juillet 2028 dans le contexte du rapport. Au Canada, les exigences d'étiquetage sur le devant de l'emballage (FOP) sont entrées en pleine conformité à compter du 1er janvier 2026, et les mises à jour réglementaires de Santé Canada de décembre 2024 ont modernisé les critères microbiologiques, les additifs alimentaires et les méthodes d'analyse, soutenant des méthodes de laboratoire et une documentation normalisées pour le commerce transfrontalier.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les méthodes d'essai et les intrants consommables (réactifs, kits, matériaux de référence), les instruments analytiques (systèmes PCR, séquençage, chromatographie et spectrométrie de masse), la collecte d'échantillons et la logistique, ainsi que l'exécution des tests via des laboratoires de qualité internes et des réseaux TIC tiers accrédités ISO/IEC 17025. Les résultats alimentent les décisions de libération client et la documentation de conformité, de plus en plus liées aux flux de données de traçabilité numérique exigés par les détaillants et les régulateurs (par exemple, la planification de la règle de traçabilité de la FDA vers une échéance de conformité en juillet 2028 mentionnée dans le contexte du rapport).

En Amérique du Nord, la capacité et les compétences sont façonnées par la consolidation et la numérisation des réseaux de laboratoires, ainsi que par les mises à jour des normes de méthodes par les régulateurs. La modernisation par Santé Canada, en décembre 2024, des critères microbiologiques et des méthodes d'analyse accroît le besoin de flux de travail validés et de rapports cohérents entre les matrices alimentaires. Du côté de la prestation de services, les grandes entreprises TIC élargissent leur empreinte et leurs outils, notamment SGS qui a acquis Murray-Brown Laboratories en 2026 pour ajouter des capacités en microbiologie et chimie analytique, et lancé la plateforme SGS FoodNexus pour relier l'intelligence de conformité à l'analyse des risques, reflétant une évolution vers des services intégrés de tests et de données plutôt que de simples certificats d'analyse autonomes.

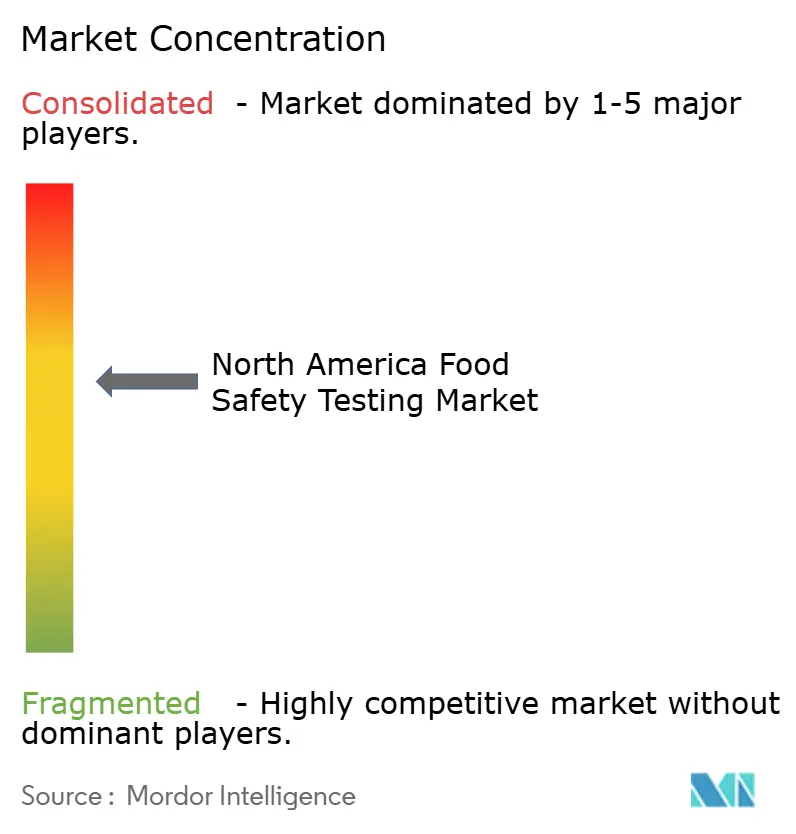

Paysage Concurrentiel

Le marché nord-américain des tests de sécurité alimentaire est un espace concurrentiel où les leaders établis et les acteurs émergents tirent parti des avancées technologiques pour prendre l'avantage. Les leaders du secteur comme Eurofins Scientific et SGS élargissent activement leur présence par le biais d'acquisitions stratégiques, comme l'acquisition par Eurofins de Modern Testing Services en septembre 2024. Sur ce marché, les entreprises qui offrent des services de test à la fois rapides et précis sont très appréciées, car les fabricants alimentaires privilégient des résultats rapides sans compromettre la qualité.

Les fabricants d'équipements, notamment Thermo Fisher Scientific et Agilent Technologies, réalisent des progrès notables en introduisant des plateformes de test avancées. Leurs systèmes de chromatographie et de spectrométrie de masse de pointe leur permettent de concurrencer efficacement les prestataires de tests traditionnels. Par exemple, la série iCAP MX de Thermo Fisher pour l'analyse des éléments traces par ICP-MS illustre comment des équipements innovants peuvent offrir aux laboratoires d'essais un avantage concurrentiel.

Les laboratoires plus petits établissent leur présence en se concentrant sur des domaines de test spécialisés, tels que la détection des fraudes alimentaires. Ces entreprises intègrent des méthodes spectroscopiques avec l'apprentissage automatique pour se différencier par l'expertise plutôt que par l'échelle. Les fabricants alimentaires préfèrent de plus en plus des partenaires de test capables de gérer plusieurs types de contaminants, optant pour des prestataires complets plutôt que de gérer plusieurs laboratoires spécialisés. De plus, de nouvelles opportunités émergent dans les tests de substances telles que les PFAS et les microplastiques, où l'évolution des réglementations exige une expertise spécialisée.

Leaders du Secteur des Tests de Sécurité Alimentaire en Amérique du Nord

SGS SA

Eurofins Scientific

Bureau Veritas

Intertek Group PLC

ALS Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité la plus claire se situe à l'intersection des tests de libération plus rapides et de la documentation liée à la traçabilité. L'attention portée par les détaillants et les régulateurs à la visibilité au niveau des lots (avec le calendrier de conformité de la règle de traçabilité alimentaire de la FDA mentionné comme étant juillet 2028 dans le contexte du rapport) pousse les laboratoires et les fournisseurs de technologies à présenter les résultats de tests sous forme d'enregistrements numériques prêts pour l'audit, connectés aux systèmes de traçabilité des clients. Des plateformes construites autour de ce flux de travail, telles que SGS FoodNexus (lancée en 2026), montrent comment la demande évolue des essais isolés vers une surveillance continue des risques, un accompagnement à l'intégration des fournisseurs, et des extractions de données normalisées adaptées à de multiples exigences d'acheteurs.

Les tests portant sur les contaminants émergents et les matrices avancées restent contraints par la préparation des méthodes et l'accréditation, ce qui préserve une marge de différenciation. Les PFAS constituent un point de référence dans le contexte du rapport : Certified Group a signalé l'acceptation par la FDA d'une méthode validée pour l'analyse du PFOA et du PFOS dans des matrices de fruits de mer spécifiques en 2026, offrant aux laboratoires une voie définie pour élargir leur offre en matière de tests de résidus et de contaminants pour les spécifications liées à l'importation et aux détaillants. La microbiologie rapide continue également d'être une opportunité pratique pour les installations qui nécessitent une surveillance environnementale plus fréquente sans étapes d'enrichissement longues, soutenue par des développements tels que l'obtention par Neogen, en 2026, de la certification AOAC Performance Tested Methods pour un test de surveillance environnementale de la Listeria sans enrichissement.

Développements récents du secteur

- Mars 2026 : SGS a acquis Murray-Brown Laboratories à Denver, Colorado, élargissant son empreinte nord-américaine dans les tests de sécurité alimentaire et de nutraceutiques avec des capacités supplémentaires en microbiologie et chimie analytique. Cet accord renforce la capacité régionale pour la détection des pesticides et des mycotoxines et soutient des délais de traitement plus rapides pour les clients consolidant leurs fournisseurs sur plusieurs catégories de contaminants.

- Janvier 2025 : Mérieux NutriSciences a finalisé l'acquisition des activités de tests alimentaires de Bureau Veritas aux États-Unis et au Canada, intégrant 12 laboratoires et environ 400 employés dans son réseau. Cette combinaison accroît l'échelle des tests courants de microbiologie et de chimie et remodèle la dynamique concurrentielle pour les contrats nationaux avec de grands transformateurs et détaillants.

- Septembre 2024 : Eurofins Consumer Product Assurance a acquis Modern Testing Services, ajoutant des capacités pertinentes pour les tests de produits de consommation liés à l'alimentation. Cette opération a élargi la couverture des services Eurofins pour les clients nécessitant un support aligné en matière de tests et de conformité couvrant l'alimentation, l'emballage et les exigences de sécurité des produits de consommation connexes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché est défini comme les revenus générés par les tests de sécurité alimentaire réalisés pour les produits alimentaires et les aliments pour animaux en Amérique du Nord, incluant les tests de pathogènes, d'allergènes, de résidus chimiques, d'OGM et de contaminants apparentés effectués selon les méthodes de laboratoire courantes.

Exclusions du périmètre : Ce dimensionnement ne comptabilise pas les contrôles de qualité alimentaire courants non liés à la conformité en matière de sécurité (tels que la notation sensorielle de base), ni les tests environnementaux étendus non rattachés à des échantillons alimentaires ou d'aliments pour animaux.

Aperçu de la segmentation

- Par Type de Contamination

- Tests de Pathogènes

- Tests de Pesticides et de Résidus

- Tests de Mycotoxines

- Tests OGM

- Tests d'Allergènes

- Autres Tests de Contaminants

- Par Technologie

- Réaction en Chaîne par Polymérase

- Immunodosage

- Chromatographie et Spectrométrie

- Autres

- Par Application

- Aliments pour Animaux de Compagnie et Aliments pour Animaux

- Alimentation

- Viande et Volaille

- Produits Laitiers

- Fruits et Légumes

- Aliments Transformés

- Cultures

- Autres Aliments

- Par Géographie

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et ancrer le modèle sur des signaux traçables qui ne varient pas selon les allégations marketing des entreprises individuelles. Nous nous sommes référés à des documents de santé publique et de réglementation alimentaire ainsi qu'à des directives de test, tels que des ressources de l'USDA et de la FDA, ainsi qu'aux mises à jour de surveillance du CDC indiquant les risques hautement prioritaires et les schémas de rappel.

Nous avons également utilisé des normes publiques et des références méthodologiques (telles que les listes de méthodes AOAC et ISO), ainsi que des informations commerciales et d'accréditation des laboratoires, pour comprendre quels formats de test sont utilisés à grande échelle, et comment les prix peuvent varier selon la méthode et le délai de traitement. Pour le contexte du marché, nous avons examiné les dépôts d'entreprises et les présentations aux investisseurs des laboratoires et fournisseurs d'instruments, et nous avons également utilisé des abonnements payants à des bases de données pour les données financières et l'intelligence d'entreprise, des bases de données de brevets, et des données sélectives au niveau des expéditions d'importation et d'exportation lorsque cela aidait à vérifier les flux de réactifs et d'instruments. Ces sources de recherche documentaire ne sont qu'illustratives, et de nombreuses autres sources publiques et payantes ont également été utilisées pour collecter, vérifier et clarifier les données.

Entretiens et enquêtes primaires

Les travaux primaires ont été menés par le biais d'entretiens d'experts et d'enquêtes structurées auprès de fabricants alimentaires, de laboratoires de tests sous contrat, d'équipes qualité internes et de fournisseurs amont soutenant les kits de test et les instruments analytiques. La couverture a été équilibrée entre les États-Unis, le Canada, le Mexique et l'Amérique du Nord au sens large, afin que les hypothèses relatives à la fréquence des tests, au mix d'échantillons et aux prix puissent être vérifiées et corrigées lorsque les indicateurs secondaires ne concordaient pas.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 32 % | Cadres dirigeants : 17 % | APAC : 50 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 23 % | EMEA : 32 % |

| Acteurs plus petits : 17 % | Managers : 60 % | Amériques : 18 % |

Dimensionnement et prévision du marché

Le modèle central est construit selon une structure descendante où l'activité de production et de transformation alimentaire, ainsi que l'intensité des tests dictée par la conformité, sont traduites en un bassin de demande de tests à travers l'Amérique du Nord. Une fois le bassin de demande établi, les prix sont appliqués selon une vue mixte reflétant le mix de méthodes et les attentes typiques de délai de traitement, puis les totaux sont vérifiés par des approximations ascendantes sélectives (telles que des répartitions échantillonnées des revenus des laboratoires et une logique PVM x volume) avant que les totaux finaux ne soient arrêtés.

Les intrants utilisés dans le modèle incluent, par exemple, le mix de catégories alimentaires à haut risque sous surveillance courante, la part des méthodes rapides (telles que PCR et immunodosage) par rapport aux flux de confirmation (telles que chromatographie et spectrométrie), le nombre moyen d'échantillons par lot pour les grands transformateurs, les schémas de rappel et d'alerte augmentant temporairement le volume de tests, et la part de sous-traitance par rapport aux tests internes. Lorsque les données sont limitées pour les utilisateurs finaux plus petits, les lacunes sont traitées par des fourchettes calibrées issues des entretiens, puis ajustées en fonction de la production et de l'exposition aux importations par pays afin que les totaux restent réalistes.

Pour les prévisions, une analyse de scénarios a été utilisée pour refléter comment les changements réglementaires, les événements d'épidémie et l'adoption des méthodes peuvent modifier à la fois les volumes et les prix moyens. La vision prospective a ensuite été testée en revisitant quelques apports d'experts sur les courbes d'adoption attendues, et en vérifiant si la charge de test implicite correspond à la capacité pratique des laboratoires et aux contraintes de délai de traitement.

Validation des données et cycle de mise à jour

Chaque résultat du modèle est validé par triangulation entre des signaux indépendants, puis examiné pour détecter des écarts inhabituels par type de contaminant, mix de méthodes et pays. Si un résultat s'écarte des réalités opérationnelles connues, comme des volumes de tests implicites dépassant une capacité de laboratoire raisonnable, nous revérifions les hypothèses, revisitons les sources documentaires et recontactons certains répondants pour confirmer ce qui a changé.

Avant validation finale, le travail passe par une révision d'analystes en plusieurs étapes axée sur les contrôles de variance, la cohérence des devises et l'alignement du périmètre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées en cas d'événement significatif, tel que des changements réglementaires majeurs ou des vagues de rappel à fort impact. Juste avant la livraison, une passe finale est réalisée afin que les clients reçoivent la vue la plus récente.

Taille du marché nord-américain des tests de sécurité alimentaire de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les tests de sécurité alimentaire en Amérique du Nord varient souvent parce que le comptage sous-jacent des tests et la logique de tarification ne sont pas construits de la même manière, même lorsque les titres des rapports semblent similaires. Les différences proviennent également de l'ensemble des pays inclus, de la manière dont les tests internes sont traités, et de si le périmètre mélange les tests alimentaires avec des catégories adjacentes.

L'activité de rappel et d'alerte, ainsi que les indicateurs d'adoption au niveau des méthodes issus des apports des flux de travail des laboratoires, constituent les vérifications qui maintiennent l'estimation de Mordor Intelligence liée à un bassin de demande de tests pratique et à une tarification réaliste par mix technologique (plutôt qu'un seul taux moyen large). Lorsque ces signaux ne sont pas utilisés, les totaux peuvent dériver, soit en sous-comptant les travaux de routine sur les pathogènes et allergènes, soit en intégrant des tests alimentaires plus larges qui ne sont pas strictement orientés vers la sécurité.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,76 milliards USD (2025) | |

| Cabinet de conseil régional A | 6,30 milliards USD (2024) | Utilise une base 2024 et un profil de croissance plus lent, et le périmètre semble s'appuyer davantage sur un cadrage de revenus et de volumes de haut niveau sans séparer clairement le mix de méthodes et l'intensité des tests courants par catégorie alimentaire, ce qui peut comprimer le bassin de demande implicite. |

| Éditeur mondial B | 5,54 milliards USD (2024) | Couvre uniquement certains pays sélectionnés (principalement les États-Unis et le Canada) et présente un horizon plus long avec une expansion des tests implicite plus faible, ce qui peut réduire les totaux lorsque l'activité du Mexique et de l'Amérique du Nord au sens large, ainsi qu'une adoption plus rapide des méthodes, ne sont pas pleinement pris en compte. |

Globalement, l'écart s'explique principalement par la couverture géographique, le choix de l'année de référence et la manière dont les volumes de tests et les prix sont construits à partir du mix de méthodes et des besoins de conformité courants. En maintenant le périmètre lié aux tests de sécurité alimentaire et animale et en validant ensuite la charge de travail implicite avec des signaux réels, l'estimation reste transparente et reproductible à partir d'intrants clairs.

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché des tests de sécurité alimentaire en Amérique du Nord en 2031 ?

Le marché devrait atteindre 10,41 milliards USD d'ici 2031.

Quel type de contamination génère actuellement les revenus les plus élevés ?

Les tests de pathogènes représentent 48,21 % des revenus régionaux.

Quel segment technologique devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les plateformes de chromatographie et de spectrométrie devraient se développer à un CAGR de 9,05 %.

Quel pays affichera le taux de croissance le plus élevé jusqu'en 2031 ?

Le Mexique devrait croître à un CAGR de 8,28 % à mesure que la COFEPRIS modernise les normes de test.

Dernière mise à jour de la page le: